1,3-Propandiol (PDO)-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 435.12 Millionen US-Dollar |

| Marktgröße (2031) | 620.61 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

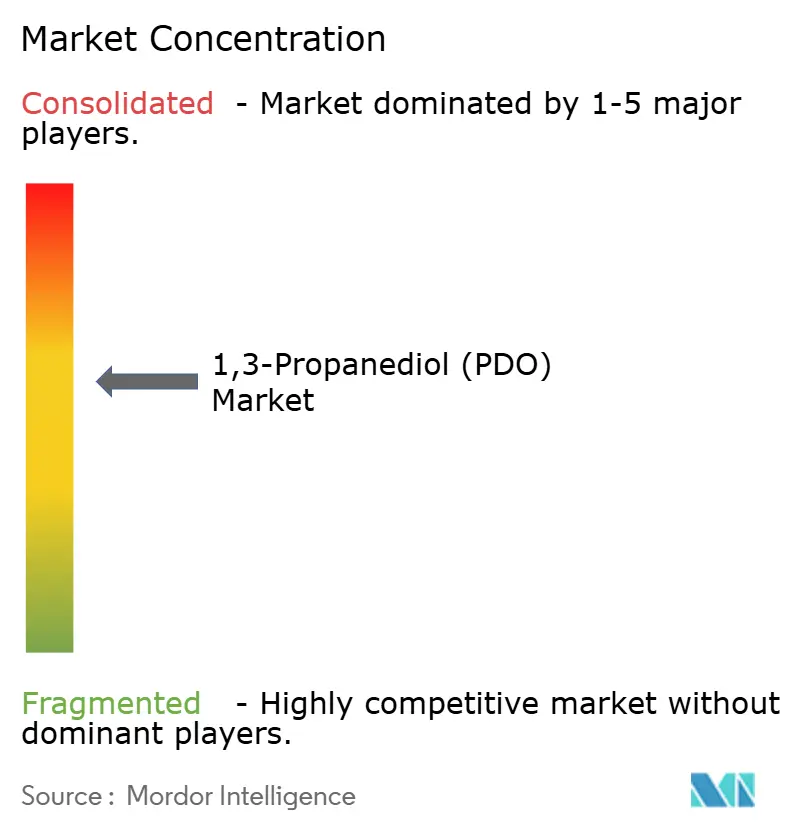

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

1,3-Propandiol (PDO)-Marktanalyse von Mordor Intelligence

Die Marktgröße für 1,3-Propandiol wird im Jahr 2026 auf 435,12 Mio. USD geschätzt und soll bis 2031 bei einer CAGR von 7,36 % während des Prognosezeitraums (2026–2031) 620,61 Mio. USD erreichen. Die rasche Durchdringung biobasierter Polymere, eine anhaltend hohe Preisprämie für Reinheitsgrade und die Elektrifizierung des Automobilsektors verstärken die strukturelle Nachfrage nach Spezial-Diolen. Politische Anreize in den Vereinigten Staaten, der Europäischen Union und China verringern die historische grüne Prämie, die von 25 % im Jahr 2023 auf nahezu 15 % Ende 2025 gesunken ist. Gleichzeitig stellt die Preisvolatilität bei Mais und Rohglyzerin die Margen der Fermentationsanbieter weiterhin auf die Probe, obwohl Prozessoptimierungen die Rohstoffintensität um 5 %–8 % senken. Der Wettbewerbsdruck nimmt zu, da chinesische Hersteller auf Glyzerinbasis die Preise für Industriequalitäten unterbieten, was westliche Marktführer dazu veranlasst, ihren Fokus auf Kosmetik-, Pharma- und Polymeranwendungen zu schärfen, die Nachhaltigkeitsnachweise belohnen. Der 1,3-Propandiol (PDO)-Markt entwickelt sich daher zu einem zweistufigen Ökosystem, das eine volumensorientierte industrielle Basis mit einem abgeschirmten Spezialbereich verbindet.

Wesentliche Erkenntnisse des Berichts

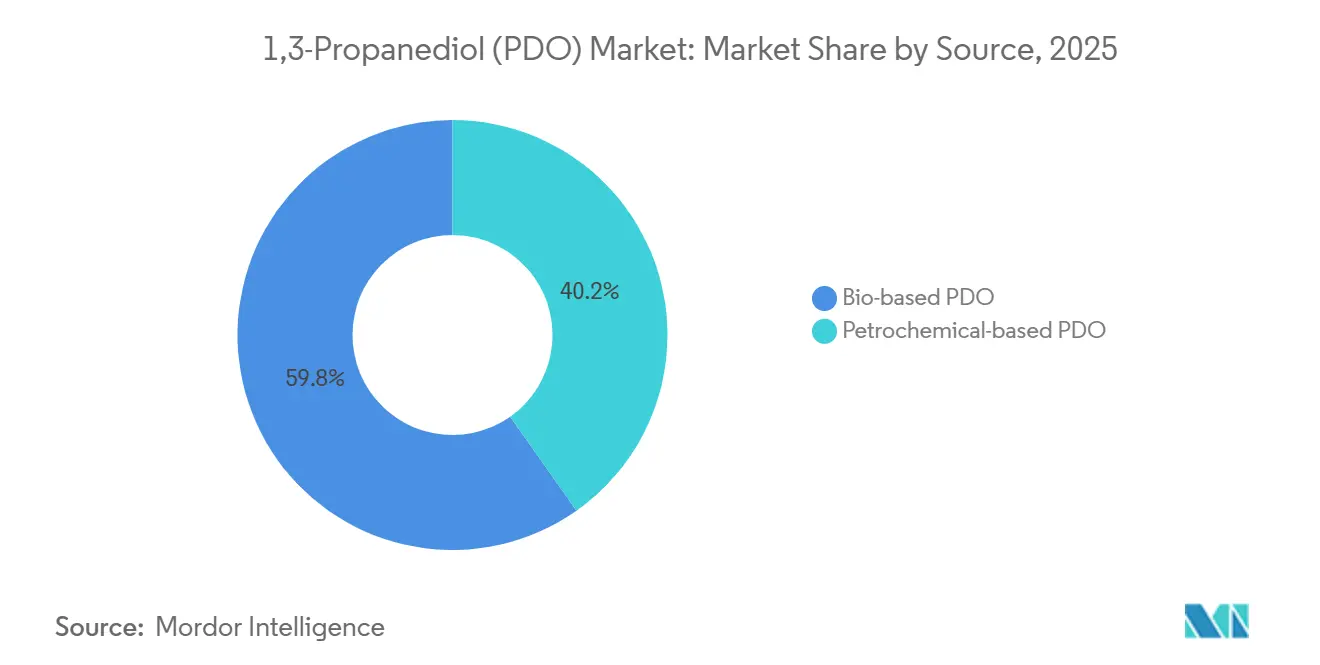

- Nach Quelle erfasste biobasiertes PDO im Jahr 2025 59,78 % des Umsatzes und soll bis 2031 mit einer CAGR von 8,93 % wachsen.

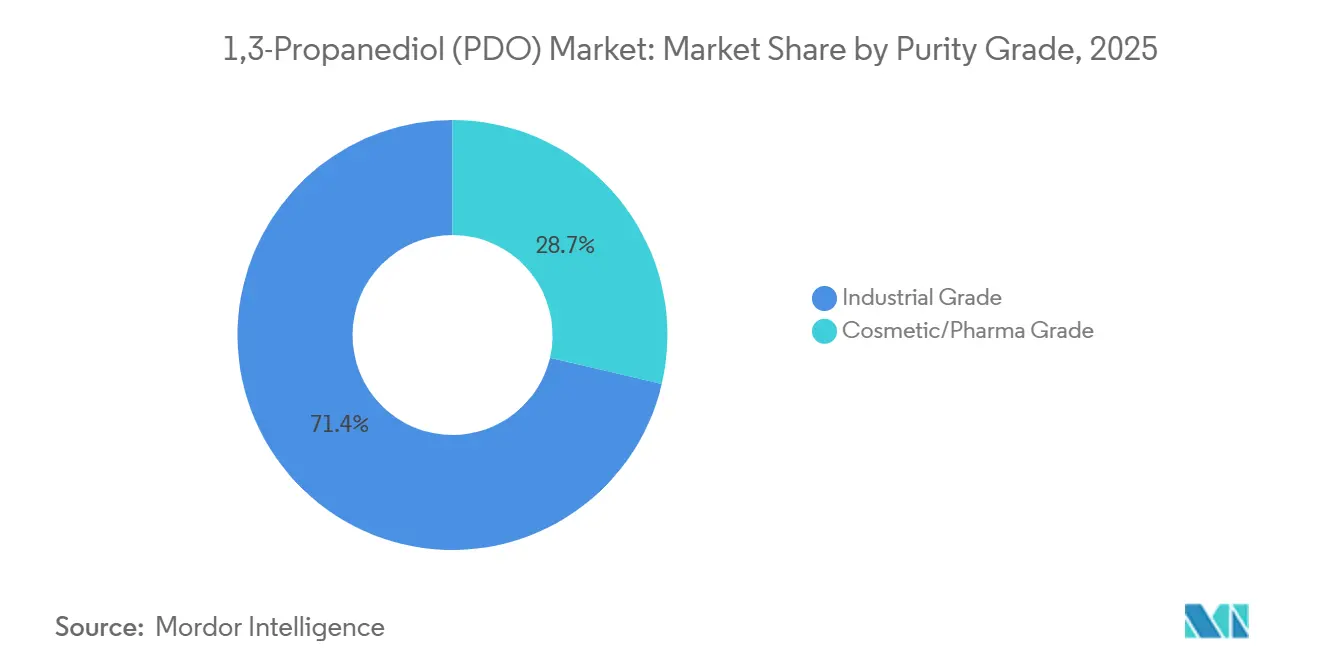

- Nach Reinheitsgrad hielt Industriequalität im Jahr 2025 einen Anteil von 71,35 %, während Kosmetik-/Pharmaqualität bis 2031 voraussichtlich mit einer CAGR von 9,88 % wächst.

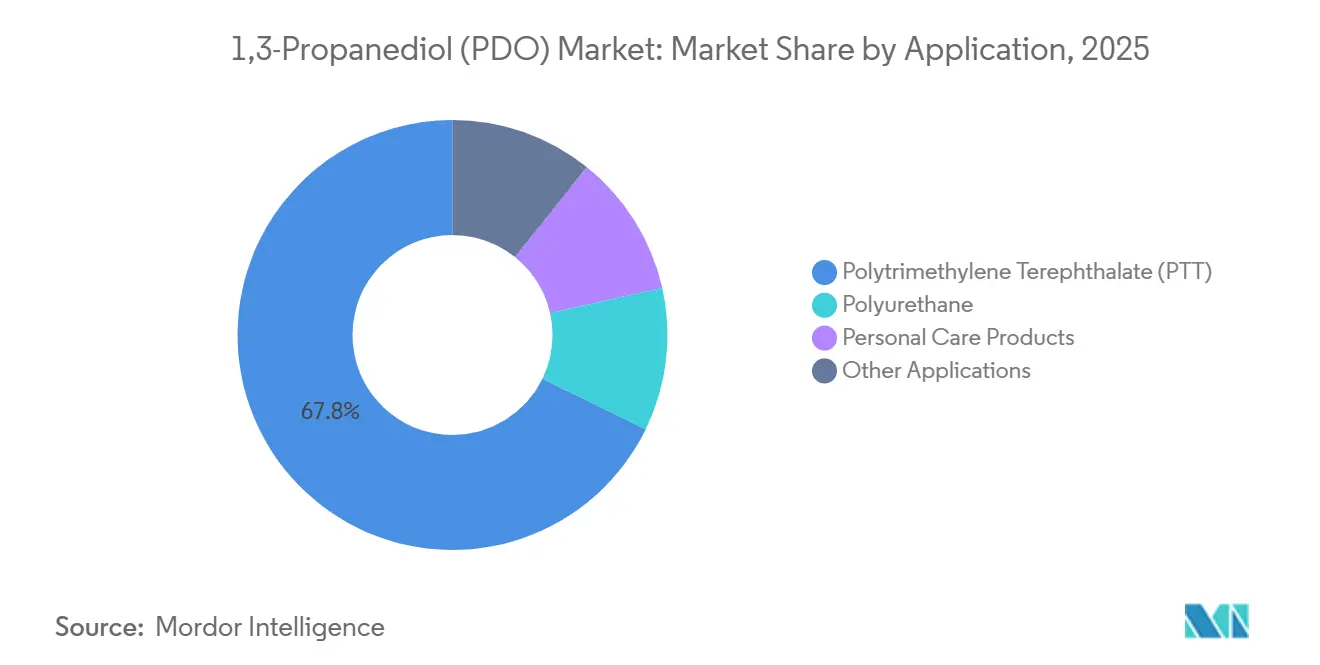

- Nach Anwendung führte Polytrimethylenterephthalat (PTT) mit 67,78 % der Nachfrage im Jahr 2025, und Körperpflegeprodukte verzeichnen mit 10,34 % CAGR bis 2031 das stärkste Wachstum.

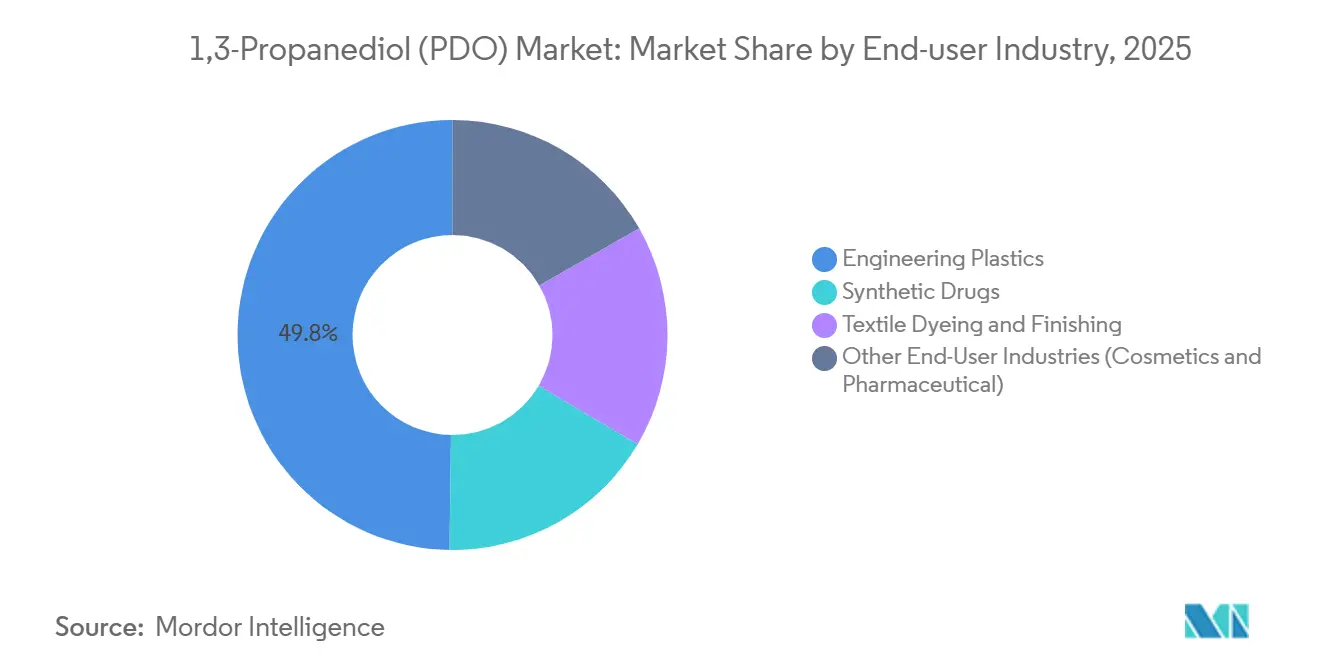

- Nach Endverbraucherbranche hielten technische Kunststoffe im Jahr 2025 einen Anteil von 49,78 % an der 1,3-Propandiol (PDO)-Marktgröße, und Textilhilfsmittel für Färbung und Ausrüstung verzeichnen bis 2031 eine CAGR von 8,92 %.

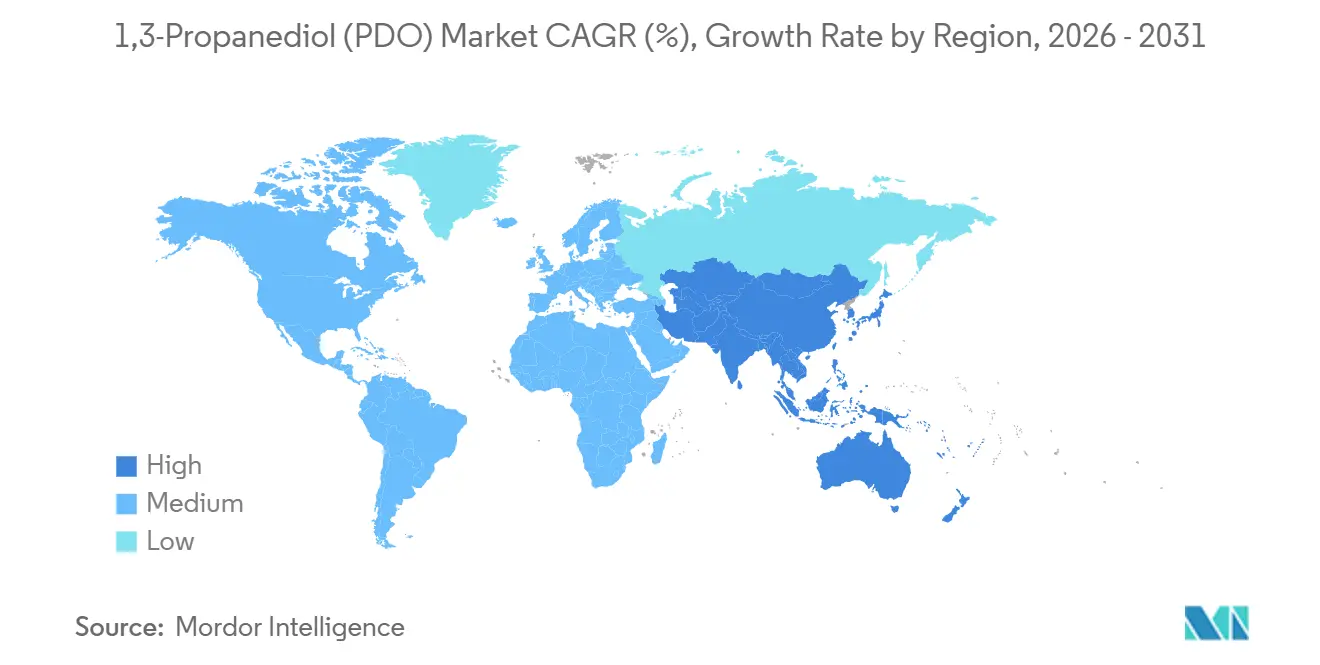

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 34,89 %, und Asien-Pazifik wird bis 2031 die höchste CAGR von 10,67 % erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des 1,3-Propandiol (PDO) Marktes*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach biobasierten Polymeren | +2.1% | Global, mit Nordamerika und EU als führende Märkte | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz von PTT-Fasern in Automobil und Bekleidung | +1.8% | Nordamerika, Europa, Kernmärkte Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Expansion von Polyurethanschäumen und -dämmung | +1.3% | Global, insbesondere Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für biomassebasierte Chemikalien | +1.5% | Nordamerika (US IRA), EU, China | Kurzfristig (≤ 2 Jahre) |

| Verlagerung zu PDO-basierten hochreinen Wärmeträgerfluiden | +0.7% | Nordamerika, Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach biobasierten Polymeren

Die Dekarbonisierungsstrategie von Unternehmen treibt Käufer zu erneuerbaren Monomeren, die nachweisliche Lebenszykluseinsparungen bieten. DuPonts jüngste Nachhaltigkeitsprüfung zeigt, dass Susterra PDO eine Reduzierung der Treibhausgasemissionen um 61 % gegenüber petrochemischen Routen liefert. Die Strategie der Europäischen Kommission für biobasierte Produkte aus dem Jahr 2024 priorisiert Drop-in-Chemikalien wie PDO, die nachgelagerte Umrüstungen vermeiden. Chinas 14. Fünfjahresplan hat 15 Milliarden CNY (2,1 Milliarden USD) für Fermentationskapazitäten bereitgestellt, wobei PDO zu den 12 Plattformchemikalien zählt. Skaleneffekte und CO₂-Bepreisungssysteme verringern die grüne Prämie auf nahezu einstellige Werte. Infolgedessen entwickelt sich der 1,3-Propandiol (PDO)-Markt von frühadoptierenden Nischen hin zu Mainstream-Polymeranwendungen, bei denen Kostenparität in greifbarer Nähe ist.

Wachsende Akzeptanz von PTT-Fasern in Automobil und Bekleidung

Die Leichtbauagenda von Elektrofahrzeugen intensiviert die Durchdringung von PTT-Fasern in Sitze, Dachhimmel und Teppichböden. Der Absatz von Sorona-Fasern an Automobilkunden stieg 2025 um 22 % im Jahresvergleich, wobei europäische OEMs für 40 % des zusätzlichen Volumens verantwortlich waren. PTT wird bei 100 °C gefärbt gegenüber 130 °C bei Polyester, wodurch der Energieverbrauch um 30 % gesenkt wird und die Anforderungen der bevorstehenden EU-Ökodesign-Vorschriften erfüllt werden[1]Europäische Kommission, „Ökodesign-Verordnung für nachhaltige Produkte”, europa.eu. Sportbekleidungsmarken schätzen die elastische Erholung von PTT, während Premium-Heimtextillieferanten die weichere Haptik der Faser hervorheben. Diese Leistungsvorteile schlagen sich in langfristigen Lieferverträgen nieder, die die PDO-Abnahme sichern und den 1,3-Propandiol (PDO)-Markt gegen Preisschwankungen bei Standard-Glykolen absichern.

Expansion von Polyurethanschäumen und -dämmung

Nordamerikanische und europäische Bauvorschriften setzen nun höhere R-Wert-Benchmarks fest, die die Akzeptanz von PDO-verlängerten Polyolen vorantreiben. Die technischen Daten von BASF zeigen, dass solche Polyole die Druckfestigkeit im Vergleich zu herkömmlichen EO-PO-Qualitäten um 12 % verbessern. Der Internationale Normenausschuss für das Bauwesen (International Code Council) erhöhte die vorgeschriebene Dämmleistung in seinen Energievorschriften von 2024 um 15 %. Formulierer schätzen den inhärenten Flammschutz von PDO-basierten Schäumen, die die Klassifizierung B-s1,d0 ohne halogenierte Zusätze erreichen, die unter REACH eingeschränkt sind. Diese regulatorische Synergie leitet weiterhin ein stabiles Volumen in den 1,3-Propandiol (PDO)-Markt.

Staatliche Anreize für biomassebasierte Chemikalien

Das US-amerikanische Inflation Reduction Act gewährt bis zu 1,75 USD pro Benzin-Äquivalent-Gallone an vermiedenem Kohlenstoff für qualifizierte Biochemikalien, eine Maßnahme, die die US-Fermentations-Cashkosten um 12–18 Cent pro Kilogramm senkt. Das REPowerEU-Programm Europas stellt 3 Milliarden EUR an Darlehensbürgschaften und Zuschüssen bereit, um kommerzielle Bioraffinerien in großem Maßstab zu derisken. Chinas Mehrwertsteuerrückerstattung 2024 auf biobasierte Zwischenprodukte senkt die effektive Steuer auf nahezu null und beschleunigt die Amortisation neuer Projekte weiter. Diese Anreize ziehen mehrere Greenfield-Anlagen vor, steigern das kurzfristige Angebot und verankern gleichzeitig die langfristige Wettbewerbsfähigkeit des 1,3-Propandiol (PDO)-Marktes.

Analyse der Hemmnisse des 1,3-Propandiol (PDO) Marktes*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität (Mais/Glyzerin) | -1.4% | Global, besonders ausgeprägt in Nordamerika (Mais) und EU (Glyzerin) | Kurzfristig (≤ 2 Jahre) |

| Günstigere Glykolalternativen als funktionelle Substitute | -0.9% | Global, insbesondere in preissensiblen industriellen Anwendungen | Mittelfristig (2–4 Jahre) |

| Unterbrechungen der Biodiesel-Glyzerinversorgung | -0.6% | Nordamerika und EU, Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

Die Maispreise schwankten zwischen 4,20 und 5,80 USD pro Scheffel im Zeitraum 2024–2025, was zu einer Abweichung der Bio-PDO-Cashkosten von bis zu 0,08 USD pro Kilogramm führte. Die Rohglyzerinwerte schwankten stark zwischen 150 und 320 USD pro Tonne, da die Expansion bei erneuerbarem Diesel den Rohstoff vom Biodiesel ablenkte. Derartige Schwankungen schrecken langfristige Abnahmevereinbarungen ab, insbesondere bei Automobilzulieferern erster Ebene, die eine Kostensicherheit von 12–18 Monaten fordern. Der 1,3-Propandiol (PDO)-Markt bleibt exponiert, obwohl integrierte Marktteilnehmer mit abgesicherten Getreidekontrakten die Volatilität dämpfen.

Günstigere Glykolalternativen als funktionelle Substitute

Ethylenglykol kostete 2025 in Asien durchschnittlich 0,85 USD pro Kilogramm, was etwa 20 %–30 % unter den Bio-PDO-Spotpreisen liegt. Propylenglykol hat den GRAS-Status der US-amerikanischen FDA (Food and Drug Administration), was regulatorische Hürden in Lebensmittel- und Pharmanischen senkt. BASF berichtete, dass die Kosten für biobasiertes BDO im Jahr 2024 unter 1,50 USD pro Kilogramm gefallen sind, was den Differenzierungsvorteil von PDO in den Segmenten Polyurethan und technische Kunststoffe schmälert. Sofern die Nachhaltigkeitsprämien nicht steigen, könnten preissensible Käufer auf diese etablierten Produkte zurückgreifen, was das Aufwärtspotenzial für den 1,3-Propandiol (PDO)-Markt begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des 1,3-Propandiol (PDO) Marktes

Nach Quelle:

Fermentationsreife festigt die Führungsposition biobasierter ProdukteBiobasiertes PDO hielt im Jahr 2025 einen Marktanteil von 59,78 % und soll das Gesamtwachstum mit einer CAGR von 8,93 % bis 2031 übertreffen. Der 1,3-Propandiol (PDO)-Markt profitiert von DuPonts Mais-zu-PDO-Verfahren, das inzwischen Titer von 135 g/L und Ausbeuten über 0,51 g/g Glukose liefert. Genomaticas vier aktive asiatische Lizenznehmer fügen bis 2027 80 Kilotonnen Kapazität hinzu und diversifizieren das globale Angebot. Petrochemisches PDO bleibt preislich wettbewerbsfähig, wenn Brent bei etwa 70 USD pro Barrel gehandelt wird, doch steigende CO₂-Abgaben schmälern seinen Kostenvorteil, insbesondere in Europa. Shell hat die Petro-PDO-Produktion in Singapur im Jahr 2024 dauerhaft eingestellt, was die strukturellen Gegenwind für fossile Routen unterstreicht.

Die interne Monomernachfrage aus der PTT-Polymerisation ermöglicht es integrierten Bio-Akteuren, Spot-Risiken abzusichern und höhere Margen zu erzielen. Umgekehrt profitieren Glyzerinrouten-Hersteller in China von Rohstoffarbitrage und beliefern Industriequalitäten mit zweistelligen Preisnachlässen. Diese Dynamiken signalisieren, dass sich der 1,3-Propandiol (PDO)-Markt auf einem biozentrierten Wachstumskurs etabliert, wobei die fossile Versorgung auf preisgetriebene Nischen beschränkt bleibt.

Nach Reinheitsgrad:

Kosmetik- und Pharmaspezifikationen beschleunigen das PremiumsegmentIndustriequalität entfiel 2025 auf 71,35 % des Volumens, doch Kosmetik- und Pharmaqualitäten wachsen bis 2031 mit einer CAGR von 9,88 %. Aktualisierte Monografien des Europäischen Arzneibuchs begrenzen den Restgehalt an Wasser auf 0,1 % und Einzelverunreinigungen unter 50 ppm. Die Erfüllung dieser Vorgaben verursacht zusätzliche Kosten von 0,30–0,50 USD pro Kilogramm, erzielt jedoch Preisprämien von 40–60 %. L'Oréal hat 2025 120 SKUs mit Bio-PDO neu formuliert, um sich an Clean-Beauty-Positionierungen auszurichten. Die US-amerikanische FDA (Food and Drug Administration) führt PDO in ihrer Datenbank für inaktive Inhaltsstoffe nun sowohl für parenterale als auch orale Anwendungen auf, was regulatorische Hürden senkt.

Die Industrienachfrage dominiert nach wie vor, da PTT- und Polyurethansegmente große Mengen abnehmen. Dennoch wird für die Spezialitätsnische eine überproportionale Beteiligung am inkrementellen Wert prognostiziert. Die anhaltende Nachfrage der Markeninhaber deutet darauf hin, dass Hochreinheitsgrade weiterhin den Wertmix des 1,3-Propandiol (PDO)-Marktes aufwerten werden.

Nach Anwendung:

PTT behält Skalenvorteile, während Körperpflege stark wächstPolytrimethylenterephthalat (PTT) erfasste 67,78 % der Nachfrage im Jahr 2025 und bildet das Kernvolumen für den 1,3-Propandiol (PDO)-Markt. Die elastische Erholung von PTT bei 95 % und die niedrigere Schmelztemperatur senken den Verarbeitungsenergieverbrauch um 8–12 %, was es zum bevorzugten Polymer für Automobilteppiche und Leistungsbekleidung macht. Körperpflegeprodukte verzeichnen jedoch die schnellste CAGR von 10,34 %, gestützt durch PDOs Wasserbindungskapazität von 1,2 g/g und das leichtere sensorische Profil gegenüber Glyzerin. Polyurethanschäume weiten ihre Anwendung aufgrund von PDO-basierten Polyolen aus, die flammhemmende Bewertungen ohne Halogene erzielen. Nischenanwendungen wie Wärmeträgerflüssigkeiten und ungesättigte Polyesterharze bleiben insgesamt unter einem Anteil von 10 %, bieten jedoch differenzierte Margen.

Die 1,3-Propandiol (PDO)-Marktgröße für PTT bleibt entscheidend, doch die schneller wachsenden Körperpflegeprodukte diversifizieren die Nachfrage, reduzieren das Konzentrationsrisiko und unterstützen die Wertresilienz.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Endverbraucherbranche:

Technische Kunststoffe dominieren, Textilien beschleunigenTechnische Kunststoffe hielten 2025 einen Anteil von 49,78 % und nutzten die Kerbschlagzähigkeit von PTT von 80 J/m (Izod) sowie die niedrige Wärmeausdehnung, um Metall und Nylon in Automobilclips und Gehäusen von Haushaltsgeräten zu ersetzen. Textilhilfsmittel für Färbung und Ausrüstung verzeichnen eine CAGR von 8,92 %, da PDO-basierte Dispergiermittel die Färbedauer um bis zu 20 % verkürzen und Abwasservolumina reduzieren. Pharmazeutische Formulierer verlassen sich derweil auf PDO, um schlecht wasserlösliche API (Wirkstoffe) zu solubilisieren, obwohl das Volumen bescheiden bleibt.

Insgesamt finanziert der in technischen Kunststoffen verankerte 1,3-Propandiol (PDO)-Marktanteil weiterhin Forschung und Entwicklung, während aufstrebende Endverbraucher die adressierbare Basis erweitern und sektorale Abschwünge absichern.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Geografische Analyse

Nordamerika 1,3-Propandiol (PDO) Markt

Nordamerika entfiel 2025 auf 34,89 % des Umsatzes, eine Position, die durch DuPonts Bioraffinerie in Tennessee und günstige Maispreise gestützt wird. Steuergutschriften im Rahmen des Inflation Reduction Act senken die Produktionskosten und stärken die kontinentale Wettbewerbsfähigkeit[2]U.S. Department of Energy, "Bioenergy Technologies Office Update 2025," energy.gov . Kanadische Produzenten prüfen ein Projekt in Saskatchewan, das auf Rapsöl-abgeleitetem Glycerin als Rohstoff setzt. Mexikos Rolle beschränkt sich weiterhin auf die nachgelagerte Compoundierung. Diese Faktoren sichern dem 1,3-Propandiol (PDO) Markt einen nordamerikanischen Anker, auch wenn sich das Wachstum abschwächt.

Asien-Pazifik 1,3-Propandiol (PDO) Markt

Asien-Pazifik wird bis 2031 voraussichtlich eine CAGR von 10,67 % verzeichnen und damit die schnellste regionale Expansion aufweisen. Die Sheng Hong Group in China hat 2024 50 Kilotonnen Bio-PDO in Betrieb genommen, die ihre eigenen PTT-Linien versorgen und in südostasiatische Werke exportiert werden. Die indische Pharmaindustrie wächst mit einer jährlichen Rate von 18 %, da injizierbare Generika weltweit an Marktanteilen gewinnen. Japan und Südkorea bleiben Premium-Importeure mit Fokus auf Kosmetik und Spezialpolymere. Thailand und Vietnam entwickeln sich zu aufstrebenden Märkten für Textilhilfsmittel, da die Bekleidungsproduktion aus China abwandert. Insgesamt vergrößern diese Trends den Marktanteil des 1,3-Propandiol (PDO) Marktes im asiatisch-pazifischen Raum.

EMEA und Südamerika 1,3-Propandiol (PDO) Markt

Europa repräsentiert einen moderaten Nachfrageanteil, wobei Deutschland und Frankreich die Nachfrage aus der Automobil- und Kosmetikbranche anführen. REPowerEU-Förderungen und REACH-Beschränkungen beschleunigen die PDO-Akzeptanz, insbesondere in der Körperpflege, wo petrochemische Glykole einer strengeren Prüfung unterliegen. Der Fokus Skandinaviens auf Kreislaufmaterialien verstärkt die Nachfrage zusätzlich. Südamerika sowie der Nahe Osten und Afrika haben gemeinsam einen geringeren Anteil, obwohl Brasiliens Zuckerrohrwirtschaft künftige Optionen bietet, sofern die Fermentationskosten sinken. Insgesamt unterstützt die regionale Diversifizierung ein stabiles globales Wachstum des 1,3-Propandiol (PDO) Marktes.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf. DuPont, BASF und Cargill kontrollieren wesentliche Fermentations-IP und integrieren nachgelagerte Kanäle, was ihnen einen Preisschutz bei Premiumqualitäten verschafft. DuPonts 63-Kilotonnen-Anlage läuft nahezu voll ausgelastet und versorgt seine Sorona-PTT-Linie, was den Cashflow vor Spot-Schwankungen schützt. BASF verfolgt eine gemeinsame Entwicklung mit LG Chem, um PDO-basierte Polyole für Automobil-Sitzpolster zu co-produzieren, und nutzt dabei BASFs Formulierungsexpertise und LGs regionale Reichweite. Cargills Marke Primient zielt unter COSMOS-Zertifizierung auf Kosmetiknachfrage ab.

Chinesische Herausforderer Zhangjiagang Glory und Sheng Hong konkurrieren durch Glyzerinrouten und provinzielle Subventionen auf Kostenbasis. Begrenzte regulatorische Dossiers schränken jedoch ihren Zugang zu EU- und US-Körperpflegemärkten ein. Genomaticas Lizenzierungsmodell demokratisiert den Zugang zu optimierten Stämmen und ermöglicht es regionalen Herstellern, jahrelange Forschungs- und Entwicklungszyklen zu umgehen. Die Patentaktivität in den Jahren 2024–2025 zeigt, dass etablierte Anbieter sich auf PDO-basierte Polyole und Ester konzentrieren, um in flammhemmende Schäume und biologisch abbaubare Schmierstoffe zu expandieren.

Wärmeträgerflüssigkeiten, pharmazeutische Lösungsvermittler und Spezialpolyurethane stellen Wachstumschancen in noch nicht erschlossenen Bereichen dar. Die steigende chinesische Kapazität komprimiert die Margen bei Industriequalitäten und zwingt westliche Marktführer, ihre Nachhaltigkeitszertifizierungen und technische Servicedifferenzierung zu verstärken. Das Wettbewerbsgleichgewicht des 1,3-Propandiol (PDO)-Marktes hängt daher vom Innovationstempo und der Tiefe der nachgelagerten Integration ab.

Führende Unternehmen der 1,3-Propandiol (PDO)-Branche

-

Shell plc

-

Zhangjiagang Glory Biomaterial

-

Primient Covation LLC

-

Sheng Hong Group Holdings Limited

-

METabolic Explorer SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im 1,3-Propandiol (PDO) Marktbericht behandelte Unternehmen

- BASF

- Cargill Inc.

- Connect Chemicals

- Dow Inc.

- DSM

- DuPont

- Eastman Chemical Company

- Genomatica

- LG Chem

- Merck KGaA

- METabolic Explorer SA

- MOJIABIO

- Primient Covation LLC

- Shell plc

- Sheng Hong Group Holdings Limited

- Sinopec

- Zhangjiagang Glory Biomaterial

Aktuelle Branchenentwicklungen im 1,3-Propandiol (PDO) Markt

- November 2025: Primient Covation LLC brachte neue Haarfarb-Formulierungen mit Zemea-Propandiol auf den Markt. Zemea-Propandiol, ein 100 % pflanzenbasiertes 1,3-Propandiol als Alternative zu erdölbasierten Diolen, eliminierte den Bedarf an Inhaltsstoffen wie Propylenglykol und Ammoniak und adressierte damit Umweltbedenken.

- Februar 2025: MOJIABIO schloss eine Partnerschaft mit A*STAR, um eine nachhaltige Bioproduktions-Technologieplattform zu entwickeln. Diese Plattform umfasste Fermentationslinien im kommerziellen Maßstab für die Herstellung von 1,3-Propandiol mit Fokus auf die Verbesserung nachhaltiger Produktionsfähigkeiten.

1,3-Propandiol (PDO) Markt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den 1,3-Propandiol-Markt als den jährlichen Wert, der aus frischem, handelsüblichem PDO erzeugt wird, das durch biologische Fermentation von Mais- oder Glycerin-basierten Rohstoffen sowie über etablierte petrochemische Verfahren hergestellt und in loser Schüttung oder verpackter Form an nachgelagerte Polymer-, Körperpflege- und Spezialflüssigkeitsverarbeiter geliefert wird.

Ausschlüsse aus dem Geltungsbereich: Recycelte PDO-Ströme, konzerninterne Eigenverbräuche, die nie in Handelskanäle gelangen, sowie Laborreagenziengüten liegen außerhalb dieses Geltungsbereichs.

Segmente, die in diesem Bericht abgedeckt sind

-

Nach Quelle

- Biobasiertes PDO

- Petrochemisch basiertes PDO

-

Nach Reinheitsgrad

- Industriequalität

- Kosmetik-/Pharmaqualität

-

Nach Anwendung

- Polytrimethylenterephthalat (PTT)

- Polyurethan

- Körperpflegeprodukte

- Weitere Anwendungen

-

Nach Endverbraucherbranche

- Technische Kunststoffe

- Synthetische Arzneimittel

- Textilhilfsmittel für Färbung und Ausrüstung

- Weitere Endverbraucherbranchen (Kosmetik und Pharma)

-

Nach Geografie

-

Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Nordische Länder

- Übriges Europa

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

-

Asien-Pazifik

Datenquellen, Marktgröße und Validierung

Primärforschung

Mordor-Analysten führten strukturierte Gespräche mit PDO-Werkleitern in Nordamerika, Polymerverarbeitern in Europa und asiatischen Distributoren, gefolgt von einer Kurzbefragung von Körperpflege-Formulierern. Die Gespräche klärten durchschnittliche Verkaufspreise, regionale Nachfrageimpulse und realistische Hochlaufverzögerungen, die Sekundärquellen allein nicht erfassen konnten.

Desk Research

Wir begannen mit offenen staatlichen Handelsstatistiken (U.S. ITC HS 290532, Eurostat Comext), Produktionsstatistiken der U.S. Energy Information Administration, in Questel identifizierten Patentfamilien sowie technischen Fachartikeln, die auf PubMed indexiert sind und Verbesserungen der Fermentationsausbeute verfolgen. Unternehmens-10-Ks, Investorenpräsentationen und Verbandsnotizen des American Chemistry Council lieferten Hinweise zu Betriebskapazitäten und Auslastungsgraden. Datenrollen von D&B Hoovers sowie auf Dow Jones Factiva archivierte Nachrichtenströme halfen dabei, Expansionszeitpläne zu bestätigen. Diese Quellen sind illustrativ; zahlreiche weitere öffentliche und lizenzierte Datenbanken flossen in unsere Desk-Research-Arbeit ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz beginnt mit verifizierten Nennkapazitäten der Werke, bereinigt diese um die vierteljährliche Auslastung und ergänzt Nettoimportsalden, um das scheinbare Angebot für 2025 zu rekonstruieren. Gezielte Bottom-up-Gegenprüfungen – stichprobenartige Vertrags-Durchschnittsverkaufspreise multipliziert mit offengelegten Versandmengen – dämpfen den Gesamtwert. Zu den wichtigsten Eingangsgrößen zählen Maisstuckerpreise, PTT-Produktionsvolumina, Polyurethanharze-Ausstoß, Adoptionsraten kosmetischer Feuchthaltemittel sowie angekündigte Kapazitätserweiterungen. Fünfjahresprognosen verwenden eine multivariate Regression, kombiniert mit Szenarioanalysen, wobei die Elastizität gegenüber dem BIP und dem Wachstum der Polymer-Endanwendungen die Kurve steuert, während Experten Wendepunkte validieren.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Peer-Review, bei der Anomalien gegenüber historischen Kennzahlen oder plötzliche Abweichungen von Handelsdaten eine Überarbeitung auslösen. Vor der Veröffentlichung führt ein Analyst das Modell mit den neuesten Zoll- und Kapazitätsaktualisierungen erneut aus. Vollständige Aktualisierungen erfolgen jährlich; wesentliche Ereignisse wie Werksausfälle und gesetzliche Änderungen veranlassen Zwischenaktualisierungen.

Wie die Marktgröße für 1,3-Propandiol (PDO) von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Einschlüsse, Preisanker und Aktualisierungsrhythmen wählen. Wir erkennen diese Lücken von vornherein an, damit Kunden verstehen, warum Gesamtwerte variieren.

Zu den wesentlichen Ursachen für Abweichungen zählen: Einige Herausgeber rechnen derivative Mischungen in den PDO-Wert ein; andere strecken Prognosen von älteren Basiswerten aus dem Jahr 2020, ohne neue Primärprüfungen durchzuführen; einige wenige wenden einheitliche globale Durchschnittsverkaufspreise an, die Bio-Prämien-Differenziale ignorieren; auch der Aktualisierungszeitpunkt verzerrt Ergebnisse, wenn große asiatische Werke Mitte des Jahres in Betrieb gehen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentliche Ursache der Abweichung |

|---|---|---|

| 434,28 Mio. USD (2025) | Mordor Intelligence | |

| 691 Mio. USD (2025) | Globales Beratungsunternehmen A | Stützt sich auf die Basis von 2020, skaliert mit einem festen CAGR, und bündelt nachgelagerte Polymermargen |

| 455,7 Mio. USD (2024) | Fachzeitschrift B | Berücksichtigt ausgewählte konzerninterne Volumina und wendet einen einzigen globalen Preispunkt an |

| 425,3 Mio. USD (2025) | Regionales Beratungsunternehmen C | Beschränkt die Abdeckung auf Nordamerika und APAC und extrapoliert dann den Rest der Welt |

Zusammenfassend lässt sich sagen, dass Mordor durch die Kombination aus transparentem Geltungsbereich, aktueller Primärintelligenz und zweigleisiger Validierung eine ausgewogene Basislinie liefert, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des 1,3-Propandiol (PDO)-Marktes?

Der Markt wird im Jahr 2026 auf 435,12 Mio. USD geschätzt und ist auf dem Weg, bis 2031 620,61 Mio. USD zu erreichen.

Welches Segment wächst innerhalb der Anwendungen am schnellsten?

Körperpflegeprodukte expandieren mit einer CAGR von 10,34 % aufgrund der Nachfrage nach biobasierten Feuchthaltemitteln.

Warum wird erwartet, dass Asien-Pazifik das zukünftige PDO-Wachstum anführt?

Neue chinesische und indische Kapazitäten sowie eine starke Nachfrage aus dem Textil- und Pharmabereich treiben eine prognostizierte regionale CAGR von 10,67 % an.

Wie beeinflussen staatliche Anreize die PDO-Ökonomie?

US-amerikanische, EU- und chinesische Maßnahmen senken die Produktionskosten um bis zu 20 Cent pro Kilogramm, verbessern die Projektrückflüsse und fördern Kapazitätserweiterungen.

Seite zuletzt aktualisiert am: