Marktgröße und Marktanteil für Medikamente gegen erektile Dysfunktion

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.17 Milliarden US-Dollar |

| Marktgröße (2031) | 7.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Medikamente gegen erektile Dysfunktion von Mordor Intelligence

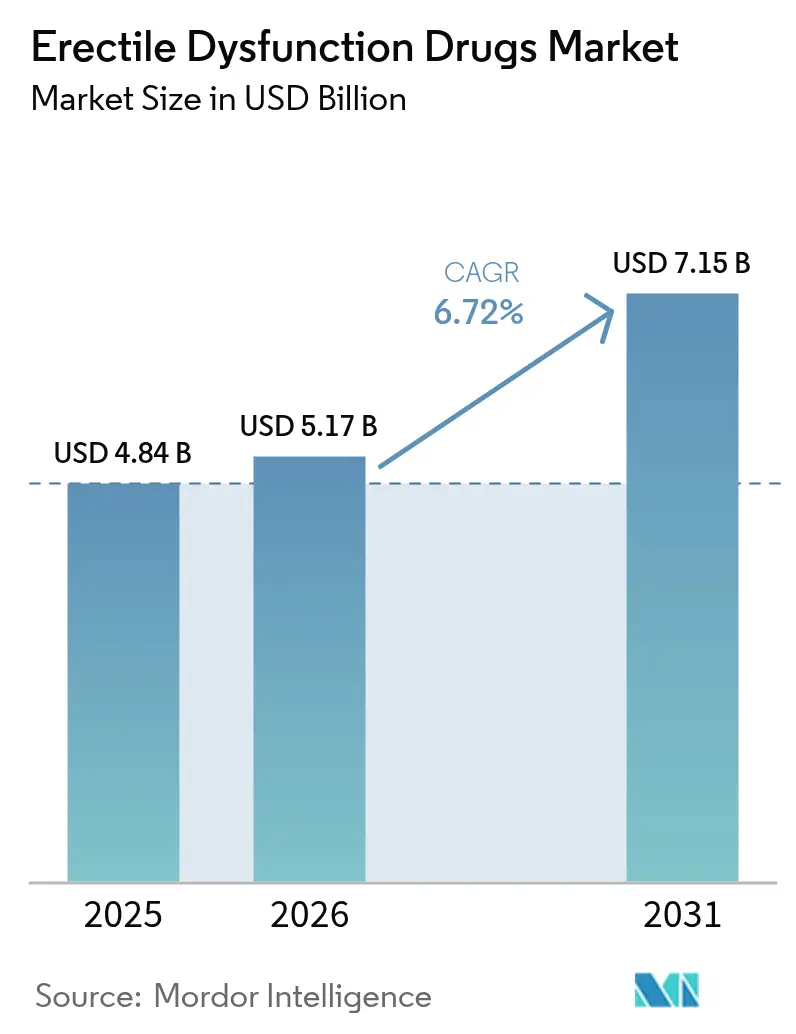

Die Marktgröße für Medikamente gegen erektile Dysfunktion wurde im Jahr 2025 auf USD 4,84 Milliarden geschätzt und soll von USD 5,17 Milliarden im Jahr 2026 auf USD 7,15 Milliarden bis 2031 wachsen, bei einer CAGR von 6,72 % während des Prognosezeitraums (2026–2031). Das Wachstum spiegelt eine zunehmende Verlagerung vom traditionellen Einzelhandelsvertrieb hin zu integrierten Telemedizin-Ökosystemen wider, die virtuelle Konsultationen, elektronische Verschreibungen und Heimlieferung kombinieren. Regulatorische Wege für rezeptfreie Arzneimittel (OTC), insbesondere in den Vereinigten Staaten und Teilen Europas, erweitern den Patientenzugang und senken gleichzeitig die Eintrittsbarrieren für Unternehmen im Bereich der Verbrauchergesundheit. Alternde Bevölkerungen, steigende Prävalenz von Fettleibigkeit und Diabetes sowie die zunehmende Anerkennung der erektilen Dysfunktion als frühes kardiometabolisches Warnsignal stärken die stetige Grundnachfrage. Die Wettbewerbsdynamik verschärft sich, da Markenpatente auslaufen und der Generikawettbewerb die Preise drückt, was die Originatoren dazu veranlasst, alternative Formulierungen zu entwickeln, Kombinationsprodukte anzustreben und Partnerschaften mit digitalen Gesundheitsplattformen zu vertiefen.

Wichtigste Erkenntnisse des Berichts

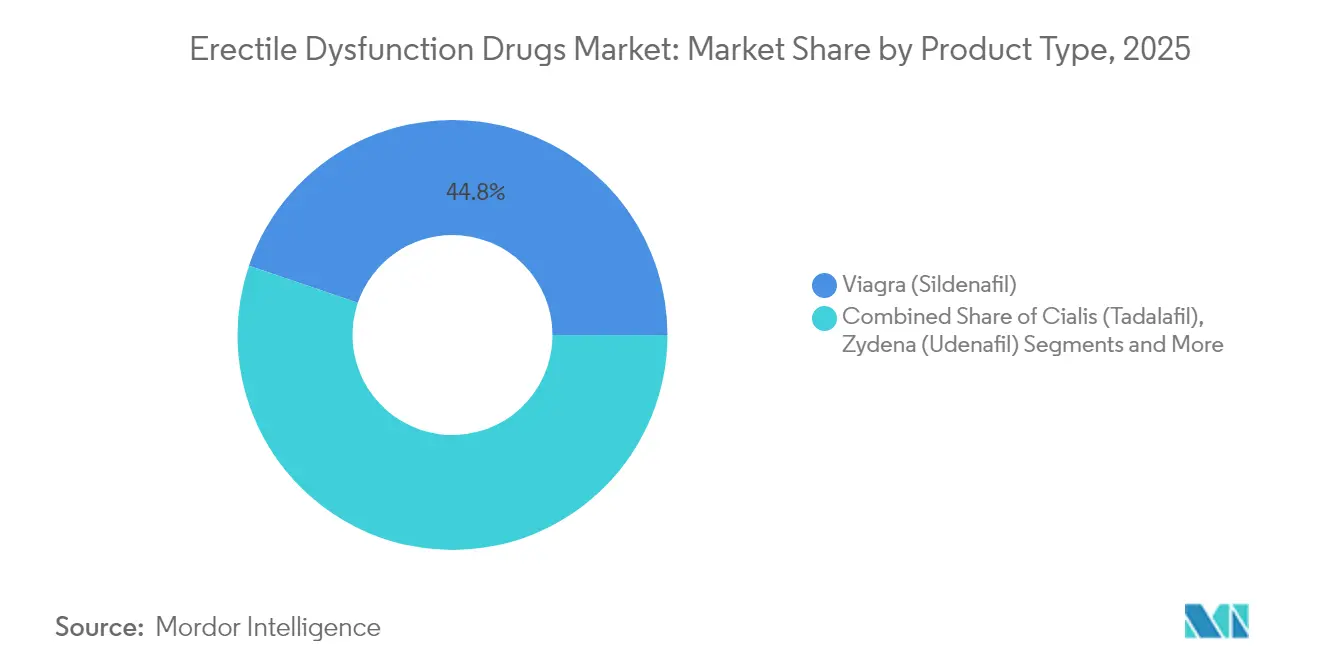

- Nach Produkttyp hielt Viagra im Jahr 2025 einen Umsatzanteil von 44,78 %, während Stendra bis 2031 mit einer CAGR von 9,72 % wachsen soll.

- Nach Wirkstoffklasse dominierten Phosphodiesterase-5-Hemmer (PDE5) im Jahr 2025 mit 85,12 % des Marktanteils für Medikamente gegen erektile Dysfunktion; neuartige Wirkmechanismen werden bis 2031 voraussichtlich mit einer CAGR von 11,1 % wachsen.

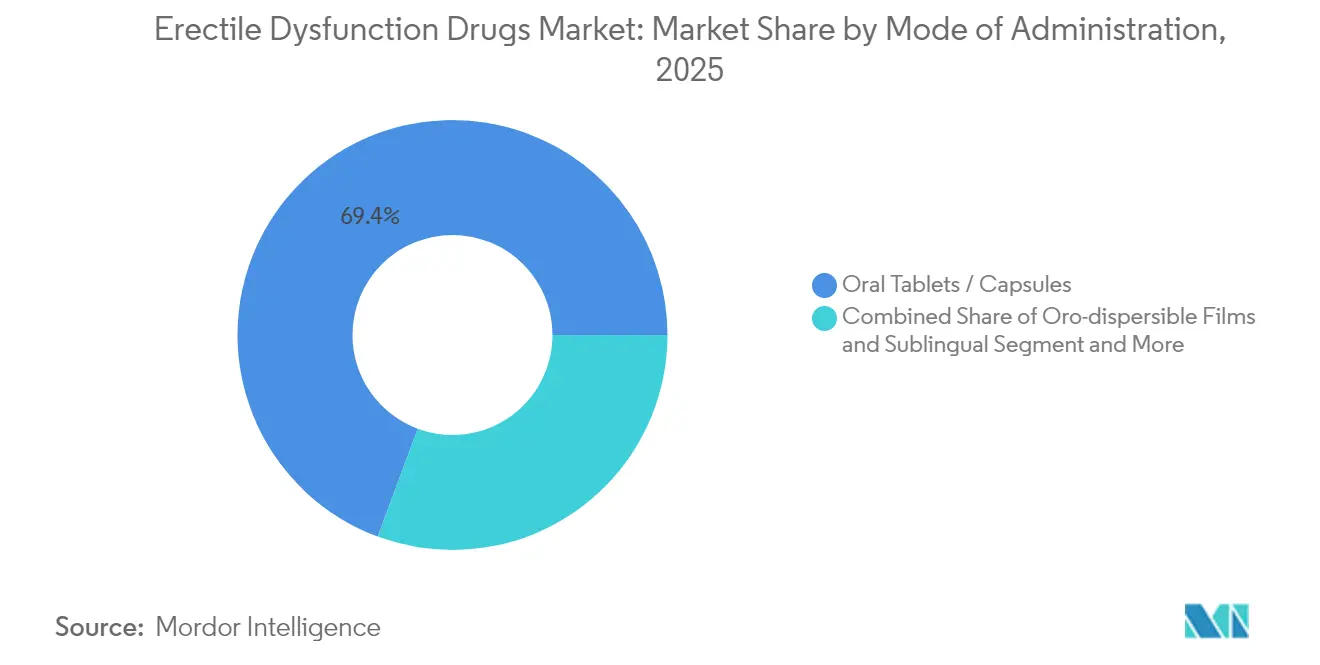

- Nach Verabreichungsform entfielen im Jahr 2025 69,35 % der Marktgröße für Medikamente gegen erektile Dysfunktion auf orale Tabletten, während oro-dispergierbare Filme und sublinguale Darreichungsformen bis 2031 mit einer CAGR von 12,05 % wachsen werden.

- Nach Vertriebskanal hielten Einzelhandelsapotheken im Jahr 2025 47,20 % der Marktgröße für Medikamente gegen erektile Dysfunktion, während Online-Apotheken und Direktvertriebsplattformen mit einer CAGR von 11,7 % wachsen.

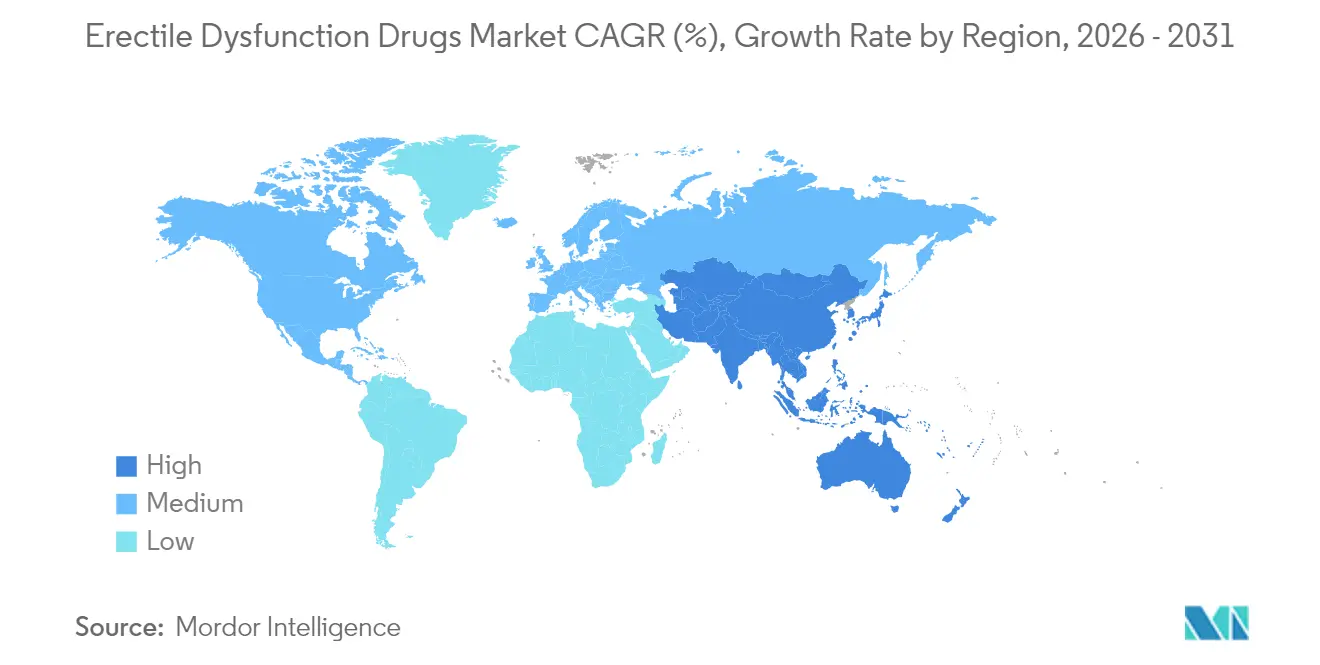

- Nach Geografie wird für den asiatisch-pazifischen Raum eine CAGR von 10,04 % prognostiziert, womit er das am schnellsten wachsende regionale Segment innerhalb des Marktes für Medikamente gegen erektile Dysfunktion darstellt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Medikamente gegen erektile Dysfunktion

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Altersbedingte Komorbiditäten steigern die Nachfrage nach PDE5-Hemmern | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmender lebensstilbedingter Stress und steigende Prävalenz von Fettleibigkeit | +1.2% | Global, insbesondere in städtischen Zentren im asiatisch-pazifischen Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung von Telemedizin und E-Apotheken | +2.1% | Global, angeführt von Nordamerika mit rascher Übernahme im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Off-Label-Anwendung bei benigner Prostatahyperplasie und Symptomen des unteren Harntrakts | +0.9% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nasale und topische Formulierungen mit schnellem Wirkungseintritt kurz vor der Zulassung | +1.4% | Global, erstmalige Markteinführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbreitung von Telemedizin und E-Apotheken

Digitale Plattformen beseitigen geografische und psychologische Barrieren und ermöglichen diskrete Konsultationen sowie die Abwicklung von Versandbestellungen in einem einzigen Arbeitsablauf. Hims & Hers verzeichnete im ersten Quartal 2025 einen Anstieg auf 2,4 Millionen Abonnenten und mehr als eine Verdoppelung des Umsatzes, indem asynchrone medizinische Bewertungen mit kostengünstigem generischem Sildenafil kombiniert wurden (hims.com). Ähnliche Modelle von Lemonaid Health bieten Sildenafil zu einem Preis von USD 2 pro Pille an, was stationäre Apotheken unterbietet und preissensible Nutzer dazu ermutigt, in den Markt für Medikamente gegen erektile Dysfunktion einzutreten. GoodRx führte im Juni 2025 einen Abonnementdienst für Therapien gegen erektile Dysfunktion ein und stärkte damit den Wunsch der Verbraucher nach vorhersehbaren monatlichen Kosten. Plattformdatenanalysen leiten personalisierte Adhärenz-Impulse, die die Persistenz bei Nachfüllungen verbessern und den Lebenszeitwert pro Patient steigern. Da Regierungen, insbesondere im asiatisch-pazifischen Raum, die Erstattungsbeschränkungen für Telemedizin lockern, genießen digitale Marktführer einen Vertrauensvorsprung als Erstanbieter, der für Späteinsteiger schwer zu replizieren ist.

Nasale und topische Formulierungen mit schnellem Wirkungseintritt kurz vor der Zulassung

Formulierungen, die die Anschlagszeit von fast einer Stunde auf unter 15 Minuten verkürzen, lösen einen zentralen Unzufriedenheitspunkt, der in Nachfolgebefragungen von oralen PDE5-Non-Respondern genannt wird. LTR Pharmas SPONTAN-Nasenspray erreicht Plasmaspitzenspiegel in 12 Minuten bei der Hälfte der oralen Dosierung und positioniert das Medikament für eine Premiumpreisgestaltung nach der Zulassung. Die De-Novo-Zulassung der FDA im Jahr 2024 für Eroxon-Gel schuf die erste rezeptfreie topische Kategorie, wobei 60 % der Anwender innerhalb von 10 Minuten eine Erektion berichteten[1]Amerikanische Behörde für Lebens- und Arzneimittel, "ANTRAG AUF DE-NOVO-KLASSIFIZIERUNG FÜR EROXON," fda.gov. Futura Medical verfolgt verbesserte Versionen, die sowohl auf männliche als auch auf weibliche sexuelle Dysfunktion abzielen und damit die adressierbaren Umsatzpools erweitern. Topische Mittel bedienen auch Patienten, die für eine systemische Therapie kontraindiziert sind, und erweitern die Marktreichweite, ohne etablierte orale Marken zu kannibalisieren. Die Hersteller erwarten beschleunigte globale Markteinführungen, sobald sich reale Sicherheitsdaten angesammelt haben.

Altersbedingte Komorbiditäten steigern die Nachfrage nach PDE5-Hemmern

Über die Wiederherstellung der Sexualfunktion hinaus verknüpft die Längsschnittforschung die Langzeitanwendung von Tadalafil mit einer reduzierten kardiovaskulären Sterblichkeit und einem langsameren kognitiven Abbau[2]PubMed, "Vorteile von Tadalafil und Sildenafil hinsichtlich Sterblichkeit, Herz-Kreislauf-Erkrankungen und Demenz," pubmed.ncbi.nlm.nih.gov. Bei Diabetikern liegt die Prävalenz der erektilen Dysfunktion bei 65,8 %, wobei periphere Gefäßerkrankungen ein wesentlicher verschlimmernder Faktor sind. Kliniker verschreiben zunehmend eine tägliche Tadalafil-Dosierung zur Behandlung sowohl der erektilen Dysfunktion als auch der benignen Prostatahyperplasie, was die Polypharmazie bei älteren Männern vereinfacht. ENTADFIs Fixdosiskombination aus Finasterid und Tadalafil veranschaulicht, wie konvergierende Krankheitslasten Innovationen in der Branche der Medikamente gegen erektile Dysfunktion stimulieren. Gesundheitssystemprotokolle, die bei routinemäßigen kardiologischen Besuchen auf erektile Dysfunktion screenen, fördern eine frühere Diagnose und speisen letztlich einen positiven Verschreibungskreislauf.

Zunehmender lebensstilbedingter Stress und steigende Prävalenz von Fettleibigkeit

Jüngere Männer, die einst als marginales Kundensegment galten, stellen heute eine beträchtliche Quelle inkrementeller Verschreibungen dar. Eine Nature-Studie aus dem Jahr 2024 ergab eine Prävalenz der erektilen Dysfunktion von 57,1 % bei Männern im Alter von 18 bis 40 Jahren, wobei 39,0 % eine frühere Therapieanwendung berichteten. Städtische Lebensstile, die durch schlechte Schlafhygiene, kohlenhydratreiche Ernährung und chronischen Stress gekennzeichnet sind, beeinträchtigen die endotheliale Gesundheit und beschleunigen die vaskulogene Dysfunktion. Telemedizin-Portale bündeln Achtsamkeitscoaching, Ernährungsberatung und Rezeptnachfüllungen und integrieren pharmakologische und verhaltensbasierte Interventionen unter einem Abonnement. Dieser ganzheitliche Ansatz erweitert die Attraktivität über die akute Symptomlinderung hinaus und fördert eine nachhaltige Bindung innerhalb des Marktes für Medikamente gegen erektile Dysfunktion.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltendes soziales Stigma und Unterdiagnose | -1.5% | Global, besonders ausgeprägt in konservativen Gesellschaften | Langfristig (≥ 4 Jahre) |

| Hohe Eigenkosten für Markentherapien | -1.1% | Global, am bedeutendsten in Märkten mit begrenztem Versicherungsschutz | Mittelfristig (2–4 Jahre) |

| Online-Fälschungsangebot beeinträchtigt Sicherheit und Vertrauen | -0.8% | Global, konzentriert in Regionen mit schwacher regulatorischer Aufsicht | Kurzfristig (≤ 2 Jahre) |

| Suboptimale Langzeitadhärenz bei kardiometabolischen Patienten | -0.7% | Global, insbesondere bei diabetischen und kardiovaskulären Patientenpopulationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltendes soziales Stigma und Unterdiagnose

Kulturelle Tabus schränken den Arzt-Patienten-Dialog ein, insbesondere in ländlichen Regionen, wo die Urologendichte deutlich unter dem Niveau des Suchinteresses liegt. Anonyme Telemedizin-Chats mildern die Peinlichkeit, können jedoch die persönliche Untersuchung nicht vollständig ersetzen, wenn psychologische oder relationale Faktoren die Beurteilung erschweren. Jüngere Männer diagnostizieren sich häufig selbst über Online-Foren und verzögern die professionelle Bewertung, bis Komorbiditäten auftreten. Aufklärungskampagnen, die auf OTC-Markteinführungen abgestimmt sind, zielen darauf ab, erektile Dysfunktion als frühes kardiometabolisches Signal und nicht als rein sexuelles Problem neu zu rahmen. Dennoch wird das Stigma die Akzeptanzraten voraussichtlich noch mindestens ein Jahrzehnt lang belasten.

Hohe Eigenkosten für Markentherapien

Private Versicherer klassifizieren viele Produkte gegen erektile Dysfunktion weiterhin als Lifestyle-Mittel und schränken damit die Erstattung ein. Die 2025er-Richtlinie von Cigna begrenzt die Tadalafil-Mengen und schreibt eine Vorabgenehmigung vor, was zu Reibungsverlusten führt, die bargeldbasiertes Verhalten fördern[3]Cigna, "Tadalafil (Cialis) Deckungspositionskriterien," cigna.com. Der Ausschluss oraler PDE5-Hemmer durch Medicare lenkt Senioren zu teureren chirurgischen Lösungen, die paradoxerweise Versicherungsschutz erhalten. Generika-Einträge von Teva und Camber haben die Preisunterschiede verringert, doch Markenhersteller erzielen durch Patientenunterstützungsprogramme und wahrgenommene Qualitätssicherung weiterhin Aufschläge. Während digitale Apotheken Sildenafil für USD 2 bewerben, hält das Fehlen einer Versicherungserstattung viele Patienten der mittleren Einkommensschicht unterversorgt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Generika fordern die Markendominanz heraus

Die Viagra-Marke hielt im Jahr 2025 einen führenden Anteil von 44,78 % am Markt für Medikamente gegen erektile Dysfunktion, was auf jahrzehntelange Markenbekanntheit und Vertrautheit der Verschreiber zurückzuführen ist. Allerdings erodierte Tevas AB-bewertete Sildenafil-Tabletten zu einem deutlichen Rabatt die Markentreue im gesamten Jahr 2025. Das schnelle Wirkungsprofil von Stendra und die geringe Nahrungsmittelinteraktion halfen der Marke, eine CAGR von 9,72 % zu verzeichnen, die höchste unter den patentgeschützten Wirkstoffen. Cialis profitierte von seiner Doppelindikationszulassung für die benigne Prostatahyperplasie und sicherte damit Cashflows trotz generischer Tadalafil-Einträge in mehreren Märkten. Levitra verlor Regalfläche, da Kostenträger kostengünstigere therapeutische Äquivalente bevorzugten. Das topische Eroxon schuf eine Nicht-Pillen-Alternative, die Patienten anspricht, die systemische Nebenwirkungen scheuen, und markiert damit einen strukturellen Wendepunkt im Markt für Medikamente gegen erektile Dysfunktion. Regionale Marken wie Zydena blieben auf Südkorea und ausgewählte asiatische Länder beschränkt, was ihren globalen Einfluss begrenzte. Insgesamt werden Generika voraussichtlich inkrementelle Volumina gewinnen, aber innovative Darreichungsformen werden Premium-Nischen schützen. Etablierte Markeninhaber reagieren mit Lebenszyklus-Erweiterungen wie oro-dispergierbaren Filmen, um Marktanteile zu verteidigen.

Marken der zweiten Generation nutzen auch pharmakodynamische Anpassungen zur Differenzierung und bieten ultraschnelle Aufnahme oder längere Halbwertszeiten. Fixdosiskombinationsprodukte wie ENTADFI veranschaulichen, wie die gemeinsame Pathophysiologie von Prostatavergrößerung und erektiler Dysfunktion eine Positionierung für mehrere Symptome unterstützt. Diese Dynamiken stimmen mit den breiteren OTC-Liberalisierungsbemühungen überein und deuten auf eine fragmentierte, aber chancenreiche Wettbewerbslandschaft für den Markt für Medikamente gegen erektile Dysfunktion hin.

Nach Wirkstoffklasse: Neuartige Wirkmechanismen entstehen

PDE5-Hemmer generierten im Jahr 2025 85,12 % des Umsatzes und festigten ihren Status als Erstlinien-Pharmakotherapie. Dennoch durchläuft eine Pipeline aus Stickstoffmonoxid-Donoren, Rho-Kinase-Inhibitoren und zentral wirkenden Wirkstoffen Phase-II- und Phase-III-Studien. Neuartige Wirkmechanismen verzeichnen insgesamt eine CAGR von 11,1 %, was auf Raum für differenzierte Wirksamkeits- und Verträglichkeitsprofile hindeutet. Prostaglandin-Analoga bewahrten eine Nischenrolle für Patienten mit Nitratkontroindikationen, stehen jedoch aufgrund von Compliance-Herausforderungen durch lokale Verabreichungsbeschwerden vor Schwierigkeiten. Das klinische Interesse an der Proteinkinase-C-Hemmung stieg, nachdem in MDPI veröffentlichte Daten eine wiederhergestellte Stickstoffmonoxid-Signalübertragung in diabetischem kavernösem Gewebe zeigten. Kombinationsregimes, die niedrig dosierte PDE5-Hemmer mit peripheren Vasodilatatoren mischen, zielen darauf ab, die systemische Exposition zu reduzieren und gleichzeitig die Wirksamkeit aufrechtzuerhalten – eine Strategie, die risikoaverse Verschreiber ansprechen soll.

Patente rund um Pyrazolopyrimidinon-Derivate veranschaulichen das anhaltende Innovationsrennen, da Originatoren versuchen, Exklusivität der nächsten Generation zu sichern (drugpatentwatch.com). Sollten zentral wirkende Moleküle Sicherheitshürden überwinden, könnten sie die therapeutische Sequenzierung in der Branche der Medikamente gegen erektile Dysfunktion neu definieren, indem sie die psychogene Ätiologie direkter ansprechen. Derzeit dominieren PDE5-Hemmer die Behandlungsalgorithmen, aber die pharmakologische Diversifizierung gewinnt an Dynamik.

Nach Verabreichungsform: Bequemlichkeit treibt Innovation an

Orale Tabletten behielten im Jahr 2025 69,35 % des Volumens dank etablierter Vertrautheit der Ärzte und breiter Einzelhandelsverteilung. Dennoch erweitern oro-dispergierbare Filme, sublinguale Oblaten und Nasensprays den Markt für Medikamente gegen erektile Dysfunktion, indem sie Probleme rund um Timing und Diskretion lösen. Sublinguales Avanafil liefert eine höhere Bioverfügbarkeit unter Umgehung des First-Pass-Metabolismus, was zu niedrigeren erforderlichen Dosierungen führt. Viatris führte eine diskrete Schmelzoblaten-Formulierung von Sildenafil ein und nutzte dabei das Patientenfeedback, dass blaue Tabletten Peinlichkeit hervorrufen. Nasensprays versprechen eine nahezu sofortige Reaktionsfähigkeit, was besonders für jüngere Männer attraktiv ist, die Spontaneität schätzen. Rezeptfreie topische Gele wie Eroxon umgehen die systemische Exposition und machen sie für Nutzer mit Polypharmazie-Bedenken geeignet. Ärzte bevorzugen auch topische und nasale Verabreichungswege für Patienten unter antihypertensiver Therapie, bei denen eine systemische Vasodilatation problematisch sein könnte. Die Verabreichungslandschaft spaltet sich daher auf: Komfortorientierte Darreichungsformen gewinnen neue Anwender, während Tabletten die Grundadhärenz bei Langzeitnutzern aufrechterhalten. Hersteller, die Multi-Format-Portfolios beherrschen, können sich gegen sich verändernde Präferenzen im Markt für Medikamente gegen erektile Dysfunktion absichern.

Über alle Darreichungsformen hinweg betonen Verpackungsinnovationen die Vertraulichkeit der Nutzer, mit Einzeldosisbeuteln und ungebrandeten Versandkartons. Diese Verbesserungen stimmen mit digitalen Abonnementdiensten überein, die den Vorrat automatisch auffüllen und so eine vorhandene Versorgung sicherstellen und die Nicht-Adhärenz im Zusammenhang mit Apothekenbesuchen oder Stigma reduzieren.

Nach Vertriebskanal: Digitale Disruption beschleunigt sich

Einzelhandelsapotheken erfassten 47,20 % des Umsatzes im Jahr 2025, stehen aber nun unter Margendruck durch vertikal integrierte Telemedizin-Anbieter. Online-Kanäle verzeichnen eine CAGR von 11,7 %, angetrieben durch schnelle E-Rezept-Verarbeitung und Versprechen von Lieferungen am selben Tag. Die Übernahme des europäischen Unternehmens ZAVA durch Hims & Hers verschaffte sofortige Lizenzen in vier großen EU-Märkten und demonstrierte Roll-up-Ökonomien, die kapitalstarken Marktführern zugutekommen (hims.com). Krankenhausapotheken bleiben entscheidend für die Versorgung nach Prostatektomie, wo injizierbare Wirkstoffe oder Vakuumgeräte die orale Therapie ergänzen. Direktvertriebsportale differenzieren sich durch transparente Preisgestaltung und ergänzende Labortestpakete und binden Kunden in Multi-Produkt-Ökosysteme, die über erektile Dysfunktion hinausgehen. OTC-Zulassungen werden das Volumen wahrscheinlich zurück zu Massenmarktketten verlagern, doch Abonnementrabatte und die Bequemlichkeit der automatischen Nachfüllung könnten die digitale Durchdringung hoch halten. Regulierungsbehörden erwägen auch Mandate für verifizierte Internet-Apotheken-Siegel zur Bekämpfung von Fälschungsrisiken, was die Eintrittsbarrieren für kleine Online-Händler potenziell erhöht. Insgesamt intensiviert die Kanaldiversifizierung den Wettbewerb und erweitert gleichzeitig die Patientenauswahl im Markt für Medikamente gegen erektile Dysfunktion.

Arzneimittelhersteller schließen zunehmend exklusive Liefervereinbarungen mit Telemedizin-Netzwerken ab und tauschen Volumenverpflichtungen gegen bevorzugte Markenpositionierung. Solche Vereinbarungen spiegeln historische Managed-Care-Formulare wider, mit dem Unterschied, dass die Kaufentscheidung nun direkt beim Verbraucher liegt, was Nutzererfahrung und digitales Marketing zu entscheidenden Erfolgsfaktoren macht.

Geografische Analyse

Nordamerika generierte im Jahr 2025 38,44 % des globalen Umsatzes, gestützt durch hohes verfügbares Einkommen, fortgeschrittene Telemedizin-Abdeckung und frühe OTC-Regulierungspiloten. Die wegweisende Genehmigung der FDA für Eroxon schuf eine Vorlage, die andere Regulierungsbehörden nun studieren, und stärkte die Führungsrolle der Region bei Selbstversorgungsmodellen. Dennoch dämpfen generische Marktsättigung und Kostenkontrollmaßnahmen der Kostenträger das absolute Wachstum und bringen die nordamerikanische CAGR näher an den globalen Mittelwert von 6,72 %. Europa weist eine ähnliche Reife auf, bleibt aber ein Schwerpunkt für die digitale Gesundheitsexpansion; der Hims & Hers-ZAVA-Deal erschloss sofort eine länderübergreifende Reichweite ohne langwierige Lizenzregistrierungen.

Der asiatisch-pazifische Raum verzeichnete mit 10,04 % die höchste CAGR, angetrieben durch die demografische Alterung in China, Japan und Südkorea in Verbindung mit regulatorischer Modernisierung. Chinas Leitlinienüberarbeitung im Jahr 2025 beschleunigt die Überprüfung neuer Arzneimittel, verkürzt die Genehmigungsfristen auf unter 200 Tage und zieht grenzüberschreitende Lizenzanträge an. Japans pharmazeutische Revitalisierungsinitiativen umfassen Gebührenbefreiungen für digitale Studieneinreichungen und ermutigen globale Sponsoren, Spätphasenstudien lokal durchzuführen. Regionale Distributoren wie Zuellig Pharma erwarben Cialis-Rechte in ASEAN-Märkten, um Lieferketten zu konsolidieren und das Marketing zu lokalisieren. Südamerika sowie der Nahe Osten und Afrika liegen in absoluter Größe zurück, zeigen jedoch eine beschleunigte Übernahme von Online-Apotheken, da die Smartphone-Durchdringung steigt. Innovationen bei Zahlungsgateways in Brasilien und Saudi-Arabien verringern grenzüberschreitende Importreibungen und ermöglichen es globalen Marken, Bekanntheit vor formellen Regulierungsgenehmigungen aufzubauen. Fragmentierte Erstattungsrahmen und anhaltendes kulturelles Stigma bleiben jedoch strukturelle Hürden. Die langfristigen Aussichten hängen von der öffentlichen Gesundheitsanerkennung ab, dass sexuelle Gesundheit das breitere Management nicht übertragbarer Krankheiten schneidet – eine Erzählung, die bei regionalen politischen Entscheidungsträgern an Zugkraft gewinnt.

Wettbewerbslandschaft

Der Markt für Medikamente gegen erektile Dysfunktion weist eine mäßig konzentrierte Struktur auf, bei der die fünf führenden Marken einen erheblichen globalen Umsatz kontrollieren. Viatris' Verwaltung von Viagra sieht sich der Erosion durch kostengünstige Generika gegenüber, was das Unternehmen dazu veranlasst, Lebenszyklus-Erweiterungen wie oro-dispergierbare Filme zu priorisieren, die auf diskretionsorientierte Verbraucher abzielen. Gemischte Umsatzzahlen im zweiten Quartal 2024 unterstrichen die Anfälligkeit gegenüber Patentabläufen, doch Viatris' globaler Produktionsfußabdruck bleibt ein beachtlicher Wettbewerbsvorteil. Teva nutzt Skalierung und frühe ANDA-Einreichungen, um Märkte mit preislich wettbewerbsfähigem Sildenafil, Tadalafil und Vardenafil zu fluten und Marktanteile von etablierten Anbietern abzuziehen, während es gleichzeitig von Volumeneffizienzen profitiert.

Digital-native Herausforderer konkurrieren auf der Grundlage von Bequemlichkeit, Service-Bündelung und Markengemeinschaft statt Molekülbesitz. Hims & Hers verdoppelte den Umsatz im Jahresvergleich durch die Zusammenstellung von Abonnementpaketen, die Telekonsultationen, Generika-Medikamente und Heimdiagnostik kombinieren und damit den Geldbeutelanteil über eine einzelne therapeutische Klasse hinaus erweitern. GoodRx und Amazon Clinic sind schnelle Nachfolger, die datenreiche Ökosysteme nutzen, um Angebote zu personalisieren und den Bestand zu optimieren.

Innovatoren in weißen Flecken erkunden unterversorgte Nischen wie schnell wirkende Nasensprays und geschlechterinklusive Topika. LTR Pharmas SPONTAN positioniert sich für kardiologische Co-Management-Protokolle angesichts seines niedrigen systemischen Expositionsprofils. Futura Medical zielt darauf ab, mit einer verbesserten Eroxon-Variante in den Markt für weibliche Erregungsstörungen einzudringen und damit adressierbare Umsätze zu vervielfachen, ohne das auf Männer ausgerichtete Branding zu verwässern. Patentanmeldungen für Kombinationstherapien deuten darauf hin, dass sich der künftige Wettbewerb auf Fixdosishybride erstrecken wird, die komorbide Harnsymptome ansprechen.

Regulatorisches Geschick wird zur Wettbewerbswaffe, da Unternehmen um den OTC-Status wetteifern. Sanofis Opella-Division führt die erste reale Selbstauswahl-Studie für OTC-Cialis durch – ein Schritt, der in Apothekenregalen mehrjährige Vorsprungsvorteile verschaffen könnte. Hersteller, die kein Verbraucherverständnis der Kennzeichnung nachweisen können, könnten sich aus dem am schnellsten wachsenden Kanal ausgesperrt finden. Insgesamt verlagert sich der Wettbewerb von der Chemie hin zu Kanal und Verbrauchererfahrung, was das traditionelle pharmazeutische Spielbuch im Markt für Medikamente gegen erektile Dysfunktion verändert.

Marktführer in der Branche der Medikamente gegen erektile Dysfunktion

Pfizer Inc.

Bayer AG

Eli Lilly and Company

GSK plc

Lupin Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Sanofis Opella-Division erhielt die FDA-Genehmigung zur Einleitung einer Studie zur tatsächlichen Anwendung für OTC-Cialis, den ersten PDE5-Hemmer, der dieses Stadium erreicht.

- Oktober 2024: Camber Pharmaceuticals führte generische Stendra-Tabletten in den Stärken 50 mg, 100 mg und 200 mg nach Patentablauf ein.

- Juni 2024: Teva brachte generische Viagra-Tabletten in den gesamten Vereinigten Staaten auf den Markt und beschleunigte damit die Preiserosion bei Sildenafil.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für Medikamente gegen erektile Dysfunktion als verschreibungspflichtige und rezeptfreie pharmakologische Wirkstoffe, hauptsächlich PDE-5-Inhibitoren, Prostaglandin-Analoga, zentral wirkende Wirkstoffe, Stickstoffmonoxid-Donatoren sowie neuartige Pipeline-Mechanismen, die über Krankenhaus-, Einzel- und Online-Kanäle zur Behandlung der männlichen erektilen Dysfunktion vertrieben werden. Wertschätzungen umfassen 17 wichtige Länder und spiegeln Marken- und Generika-Umsätze in US-Dollar zu Ab-Hersteller-Preisen wider, die vierteljährlich umgerechnet werden.

Ausschluss aus dem Geltungsbereich: Mechanische Geräte, Implantate, Stoßwellentherapie und Vakuumpumpen werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Produkttyp

- Viagra (Sildenafil)

- Cialis (Tadalafil)

- Levitra / Staxyn (Vardenafil)

- Stendra / Spedra (Avanafil)

- Zydena (Udenafil)

- Vitaros / Alprostadil

- Sonstige

- Nach Wirkstoffklasse

- PDE5-Hemmer

- Prostaglandin-Analoga

- Zentral wirkende Wirkstoffe

- Stickstoffmonoxid-Donoren / Neuartige Wirkmechanismen

- Nach Verabreichungsform

- Orale Tabletten / Kapseln

- Oro-dispergierbare Filme und Sublingual

- Topisch und transdermal

- Nasensprays

- Injizierbar / Intraurethral

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken und Direktvertriebsplattformen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten praktizierende Urologen, Telemedizin-Führungskräfte, Bulk-API-Lieferanten und Apothekeneinkaufsgruppen in Nordamerika, Europa, Asien und Lateinamerika. Diese Gespräche verifizierten Diagnosetrends, Barzahlungsanteile, E-Pharmacy-Aufschläge sowie die aufkommende nasale/topische Anwendung und ermöglichten es uns, Sekundärbefunde anzupassen und regionale Anomalien abzugleichen.

Desk Research

Wir begannen mit der Erfassung von Angebots- und Nachfrageindikatoren aus offenen Quellen wie dem National Health Interview Survey des U.S. CDC, Eurostat-Alterungsstatistiken, WHO-Dashboards zur Diabetesprävalenz und Handelsdaten von UN Comtrade, die Bulk-Tadalafil- und Sildenafil-Bewegungen erfassen. Regulatorische Aktualisierungen aus dem FDA Orange Book, öffentlichen Beurteilungsberichten der EMA und Patentanmeldungen (Questel) halfen uns, generische Wellen und Preisanpassungen zeitlich einzuordnen. 10-K-Berichte von Unternehmen, Investorenpräsentationen und führende urologische Fachzeitschriften lieferten typische Dosierungsmuster und durchschnittliche Verkaufspreise. Die oben genannten Quellen veranschaulichen den konsultierten breiteren Pool, ohne ihn zu erschöpfen.

Marktgröße & Prognose

Ein Top-down-Epidemiologie-Ansatz – vorherrschende erwachsene männliche Bevölkerung × ED-Prävalenz × Behandlungssuchrate – ergibt den behandelten Patientenpool, der anschließend mit gewichteten Jahresdosen und ASPs multipliziert wird. Ausgewählte Bottom-up-Überprüfungen, wie z. B. Stichproben von Großhändler-Abverkäufen und Online-Rezeptvolumina, dämpfen die Gesamtwerte. Zu den wichtigsten Modellvariablen zählen das Wachstum der geriatrischen männlichen Bevölkerung, die Diabetesinzidenz, das Niveau der Generika-Durchdringung, die Telemedizin-Besuchsraten und die ASP-Erosionskurven nach Patentablauf. Wir projizieren die Werte für 2025–2030 mittels multivariater Regression, verankert an diesen Treibern sowie dem Pro-Kopf-BIP. Szenarioanalysen erfassen regulatorische oder Pipeline-Schocks. Datenlücken bei Distributoraufteilungen werden durch regionale Kanalmixe aus Primärinterviews überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden vor einer Senior-Analysten-Überprüfung Varianzprüfungen gegenüber unabhängigen Umsatz-Trackern und Zolldaten unterzogen. Modelle werden alle zwölf Monate aktualisiert, wobei Zwischenrevisionen durch wichtige Zulassungen, OTC-Umstellungen oder Preisobergrenzen ausgelöst werden, um sicherzustellen, dass Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors Ausgangsbasis für Medikamente gegen erektile Dysfunktion Verlässlichkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab; Definitionen, Basisjahre und Kanaltransparenz stimmen selten überein.

Wir legen Einschlüsse offen dar, aktualisieren jährlich und rechnen Währungen mit demselben IWF-Durchschnitt um, was Entscheidungsträgern einen stabilen Referenzpunkt bietet.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 4,84 Mrd. (2025) | Mordor Intelligence | - |

| USD 2,92 Mrd. (2024) | Global Consultancy A | schließt Generika und Telemedizin-Umsätze in Asien aus |

| USD 3,88 Mrd. (2024) | Industry Association B | beschränkt auf orale PDE-5-Tabletten; verwendet Listenpreise |

| USD 2,90 Mrd. (2024) | Regional Consultancy C | berücksichtigt nur sieben Kernländer; zweijährliche Aktualisierungen |

Zusammenfassend lässt sich sagen, dass unsere disziplinierten Umfangsentscheidungen, die gleichzeitige Top-down-Epidemiologie und Bottom-up-Validierung sowie der kontinuierliche Aktualisierungsrhythmus die Ausgangsbasis von Mordor Intelligence zur verlässlichen Referenz für die strategische Planung machen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Medikamente gegen erektile Dysfunktion?

Der Markt belief sich im Jahr 2026 auf USD 5,17 Milliarden und wird bis 2031 voraussichtlich USD 7,15 Milliarden erreichen.

Welches Produkt hält den größten Marktanteil bei Medikamenten gegen erektile Dysfunktion?

Viagra hielt im Jahr 2025 44,78 % des Umsatzes und behauptete seine Führungsposition trotz des Generikawettbewerbs.

Warum gewinnen digitale Apotheken in der Branche der Medikamente gegen erektile Dysfunktion an Bedeutung?

Sie kombinieren Telekonsultation, elektronische Verschreibung und Heimlieferung und bieten Diskretion sowie günstigere Preise als viele Einzelhandelsapotheken.

Welche Region wächst am schnellsten bei Medikamenten gegen erektile Dysfunktion?

Der asiatisch-pazifische Raum expandiert mit einer CAGR von 10,04 % dank regulatorischer Reformen und verbessertem Gesundheitszugang.

Welche neuen Formulierungen sind in Aussicht?

Nasensprays wie SPONTAN und rezeptfreie topische Gele wie Eroxon versprechen einen schnelleren Wirkungseintritt und weniger systemische Effekte.

Seite zuletzt aktualisiert am: