Marktgröße und Marktanteil für Equine Supplement Products

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 91.88 Millionen US-Dollar |

| Marktgröße (2031) | 104.42 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.59% CAGR |

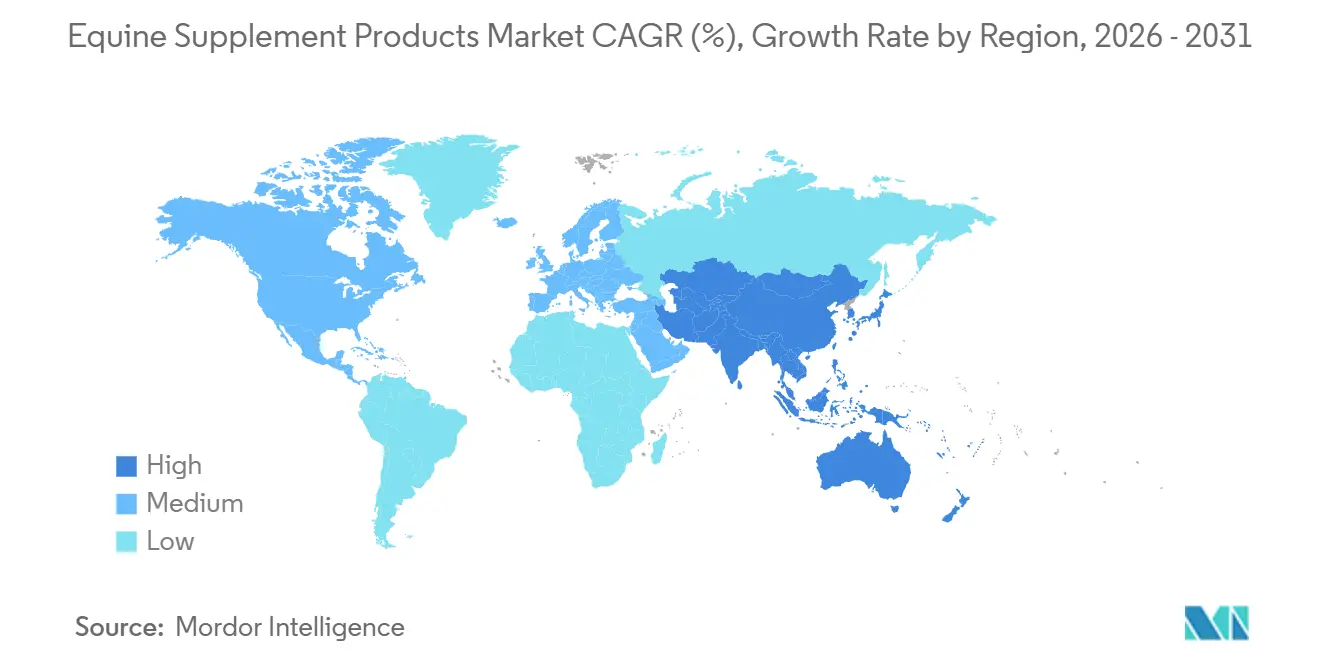

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Equine Supplement Products von Mordor Intelligence

Die Marktgröße für Equine Supplement Products wird für 2025 auf USD 90,49 Millionen, für 2026 auf USD 91,88 Millionen und bis 2031 auf USD 104,42 Millionen prognostiziert, mit einer CAGR von 2,59 % von 2026 bis 2031.

Strukturelle Verschiebungen sind erkennbar, da regulatorische Klarstellungen in Nordamerika die Kommerzialisierung botanischer Futtermittelzutaten neben pharmazeutisch-qualitativen Wirkstoffen beschleunigen, was die Produktentwicklungszyklen verkürzt und die Innovation im Bereich Gelenk- und Magengesundheit erweitert. Die Nachfrage im Asien-Pazifik-Raum wird durch die zunehmende Beteiligung am Reitsport und eine nachhaltige Renninfrastruktur angetrieben, und für die Region wird im Prognosezeitraum die höchste Wachstumsrate erwartet. Nordamerika bleibt die führende Region nach Umsatzanteil, was die ausgereifte Basis der Vereinigten Staaten in den Bereichen Zucht, Training und wettkampforientiertem Konsum widerspiegelt. Digitale Kanäle gestalten die Marktdynamik um, da Abonnement- und Tele-Veterinärmodelle die anfänglichen Zugangshürden senken und das Wiederholungskaufverhalten vereinfachen. Die Inhaltsstoffwissenschaft entwickelt sich von Standardvitaminen hin zu präzisen Bioaktivstoffen, die durch begutachtete Studien gestützt werden und die Ansprüche in Bezug auf Mobilität, Huffestigkeit und Darmgesundheit stärken.

Wesentliche Erkenntnisse des Berichts

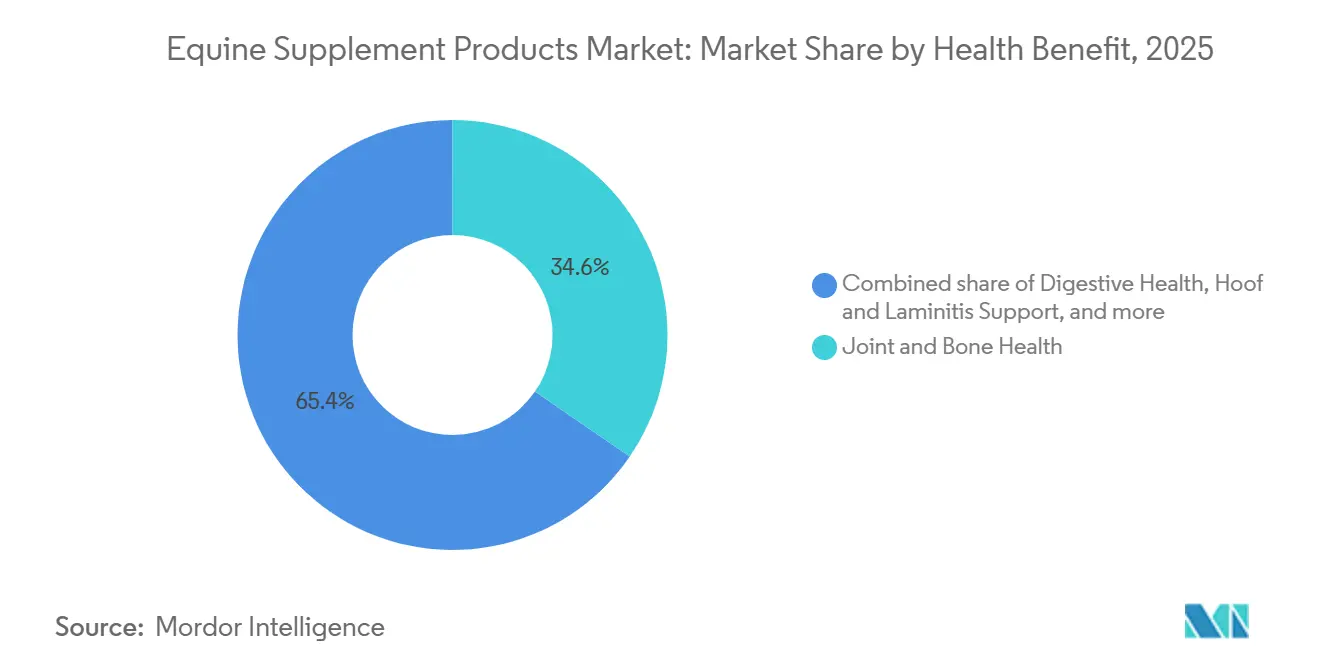

- Nach Anwendung führte Gelenk- und Knochengesundheit im Jahr 2025 mit einem Umsatzanteil von 34,56 %, während Huf- und Hufrehe-Unterstützung bis 2031 voraussichtlich mit einer CAGR von 4,51 % wachsen wird.

- Nach Inhaltsstofftyp hielten Proteine und Aminosäuren im Jahr 2025 einen Anteil von 41,24 %, und Kräuter-, Botanik- und Nutraceutical-Inhaltsstoffe werden voraussichtlich mit einer CAGR von 4,14 % über 2026–2031 wachsen.

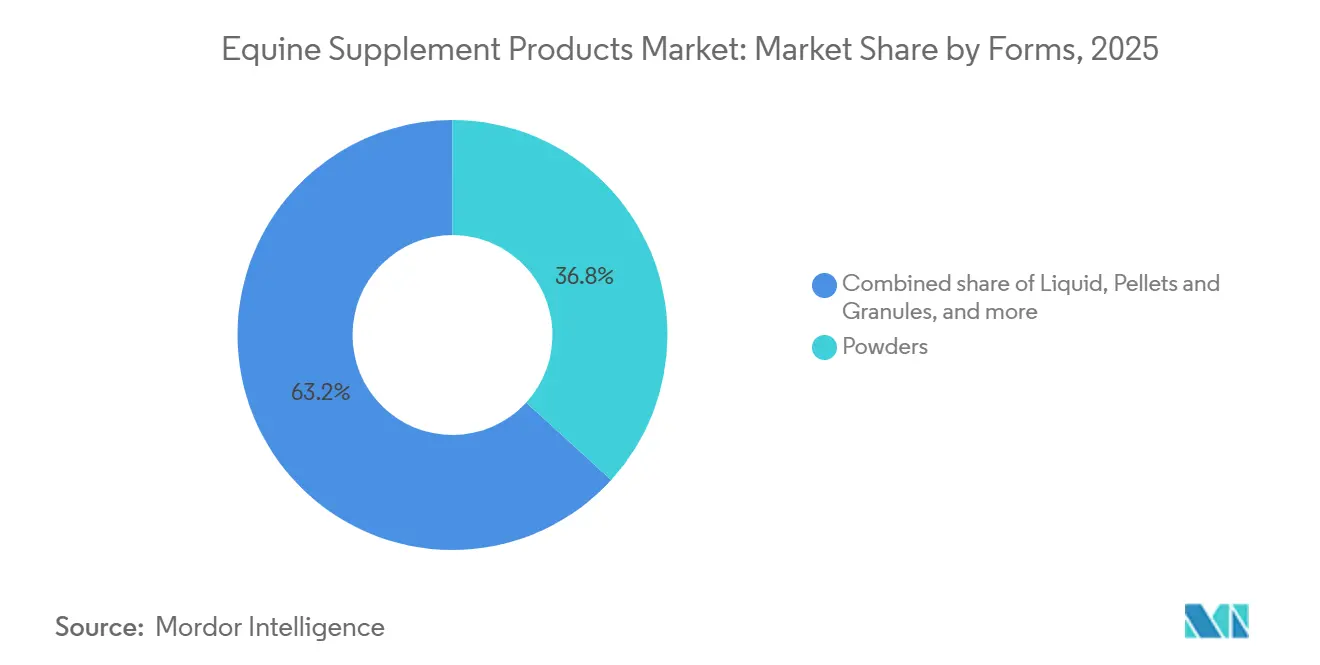

- Nach Form entfielen auf Pulver im Jahr 2025 ein Anteil von 36,78 %, und Flüssigkeiten werden voraussichtlich bis 2031 mit einer CAGR von 4,65 % wachsen.

- Nach Vertriebskanal erfassten Tierkliniken und Tierarztpraxen im Jahr 2025 einen Anteil von 33,67 %, während der Online-Einzelhandel bis 2031 mit einer CAGR von 4,96 % prognostiziert wird.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 42,67 %, und der Asien-Pazifik-Raum wird bis 2031 voraussichtlich mit einer CAGR von 5,01 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Equine Supplement Products

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Online-Einzelhandel und D2C-Durchdringung gestalten Zugang und Sortiment um | +0.6% | Global, mit frühen Gewinnen in Nordamerika, Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Gelenk- und Knochengesundheitsversorgung bei Leistungs- und alternden Pferden | +0.5% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Lateinamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Präventive Veterinärversorgung und Ernährungsbewusstsein der Besitzer | +0.4% | Nordamerika, EU-Kernländer, Australien, Ausweitung in städtisches Asien | Mittelfristig (2–4 Jahre) |

| Evidenzbasierte Nutraceuticals, Probiotika und Clean-Label-Innovation | +0.5% | Nordamerika, Westeuropa, städtischer Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Personalisierte Programme und Abonnementernährung in Verbindung mit Tele-Veterinär-Erkenntnissen | +0.4% | Nordamerika (ausgereifte Telemedizin-Infrastruktur), Westeuropa, Australien | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Zulassungen für neuartige Futtermittelzusatzstoffe verbessern Wirksamkeitsansprüche | +0.3% | Nordamerika (FDA GFI #293), Europa (EFSA-Verfahren), Asien-Pazifik (aufkommende Rahmenbedingungen) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Online-Einzelhandel und D2C-Durchdringung gestalten Zugang und Sortiment um

Der Markt für Equine Supplement Products profitiert weiterhin von der raschen Übernahme des E-Commerce, da Online-Kanäle das Sortiment über die Grenzen lokaler Tierarztpraxen und Sattlergeschäfte hinaus ausweiten, wobei der Online-Einzelhandel im Prognosezeitraum als der am schnellsten wachsende Vertriebsweg identifiziert wurde. Direkt-an-Verbraucher-Programme, die Diätanalyse, Abonnement-Autoversand und kuratierte Formulierungen bündeln, verbessern Komfort und Vertrauen, wie das integrierte Inhalts- und Servicemodell von Mad Barn zeigt, das eine kostenlose Rationsanalyse für Pferdebesitzer umfasst. Digitale Werkzeuge wie Rationsrechner und Telemedizin-Anbindungen werden zu Grundvoraussetzungen, die Marken dabei helfen, Reibungsverluste am Entscheidungspunkt zu reduzieren und gleichzeitig die Einhaltung von Fütterungsprotokollen im Laufe der Zeit zu stärken.

Regulatorische Klarheit in den Vereinigten Staaten unterstützt diesen Kanalwechsel, da die endgültige Leitlinie der FDA zu AAFCO-definierten Inhaltsstoffen den zwischenstaatlichen Handel mit aufgeführten Futtermittelzutaten ermöglicht und die Unsicherheit für konforme Online-Verkäufer verringert [1]„Endgültige Leitlinie der FDA zu AAFCO-definierten Inhaltsstoffen,” Verband der amerikanischen Futtermittelkontrollbehörden, aafco.org. Online-Ansätze ermöglichen auch eine schnelle Aufklärung über Clean-Label-Positionierung und Formulierungswissenschaft, was zu einem entscheidenden Konversionsfaktor in höherwertigen Segmenten wie Gelenkunterstützung und Verdauungsgesundheit geworden ist. Da Verbraucher ihre Bezugsquellen vom stationären Einzelhandel auf Marktplätze und Erstanbieter-Websites diversifizieren, entwickeln sich zuverlässige Wiederholungskäufe und transparente Inhaltsstoffangaben zu zentralen Differenzierungsmerkmalen.

Zunehmende Gelenk- und Knochengesundheitsversorgung bei Leistungs- und alternden Pferden

Die anwendungsbezogene Nachfrage im Markt für Equine Supplement Products bleibt auf Mobilität und strukturelle Unterstützung ausgerichtet, da Besitzer bestrebt sind, die Leistung zu erhalten und die Arbeitsdauer alternder Sport- und Freizeitpferde zu verlängern. Über die bewährten Kombinationen aus Glucosamin-Chondroitin und Hyaluronsäure hinaus werden neue multimodale Bioaktivstoffe in die Werkzeugkästen von Klinikern und Trainern aufgenommen und in jüngsten Studien mit relevanten funktionellen Endpunkten validiert.

Eine im Februar 2026 veröffentlichte 12-wöchige prospektive Studie berichtete, dass die Supplementierung mit natürlicher Eierschalenmembran die vom Reiter berichtete Funktion verbesserte und die Gelenkwinkelkinematik bei Warmblutpferden mit chronischer Lahmheit veränderte, was auf eine potenzielle Synergie aus Kollagen-, Glykosaminoglykan- und Hyaluronsäurekomponenten innerhalb einer einzigen Matrix hindeutet.

Speziesübergreifende Erkenntnisse aus dem Jahr 2025, bei denen Curcumin C3 Complex mit Glucosamin und Chondroitin kombiniert wurde, um den Schweregrad von Osteoarthritis und Entzündungsmarker in Hundemodellen zu reduzieren, haben die Produktentwicklungsstrategien für equine Entzündungsmodulation beeinflusst. Die Einhaltung der Regeln des sauberen Sports bleibt eine Grundvoraussetzung für den Einsatz im Spitzensport, und Marken betonen Qualitätssysteme von Drittanbietern und transparente Kennzeichnung, um strenge Wettkampfregeln in Europa und globalen Verbänden zu erfüllen. Die Kombination aus breiteren Belegen, sportspezifischen Ernährungsanforderungen und regulatorischer Sorgfalt stärkt die anhaltende Nachfrage nach mobilitätsfördernden Formulierungen.

Präventive Veterinärversorgung und Ernährungsbewusstsein der Besitzer

Der Markt für Equine Supplement Products wird durch präventive Ernährungsverhalten geprägt, da Besitzer strukturierte Diätplanung einführen, um Problemen im Zusammenhang mit Gewicht, metabolischem Stress und subklinischen Mangelzuständen vorzubeugen. Branchenprogramme, die über Körperkonditionsbewertung, Raufuttertests und gezielte Supplementierung aufklären, fördern frühzeitigere Interventionen und eine konsistentere Fütterungseinhaltung über das gesamte Jahr.

Die Bildungsinitiative von Purina Animal Nutrition aus dem Jahr 2024 zur Erreichung und Aufrechterhaltung einer optimalen Körperkondition zeigt, wie lieferantengestützte Initiativen das Bewusstsein für Gewichtsmanagementstrategien schärfen können, die Futter und Ergänzungsmittel integrieren. Tierärztlich geführte Beratung ist ein wichtiger Faktor bei der Marken- und Produktauswahl, insbesondere wenn Besitzer Clean-Label-Präferenzen gegen den Bedarf an messbaren Ergebnissen in Leistung und Erholung abwägen. Digitale Bildungszentren erhöhen auch die Produktkompetenz und können die Einhaltung verbessern, wenn Besitzer Rationsrechner und strukturierte Fütterungspläne mit laufenden Rückkopplungsschleifen anwenden. Im Laufe der Zeit unterstützen diese Bildungs- und klinischen Berührungspunkte stabile Kategorieausgaben und helfen dabei, Käufer von Standardprodukten zu evidenzgestützten Formulierungen zu migrieren.

Evidenzbasierte Nutraceuticals, Probiotika und Clean-Label-Innovation

Die Evidenzgenerierung beschleunigt sich im Markt für Equine Supplement Products, da Forschungsteams Mikrobiom- und Nutraceutical-Studien veröffentlichen, die das Produktdesign für Darm-, Immun- und Muskel-Skelett-Unterstützung informieren. Ein im Februar 2026 begutachtetes Papier identifizierte Akkermansia muciniphila als invers korreliert mit Dünndarmkolik und wies auf gezielte präbiotische Strategien hin, die darauf abzielen, die Schleimhautintegrität zu unterstützen und Entzündungen bei gefährdeten Pferden zu reduzieren.

Gleichzeitig ergab randomisierte Arbeit im Jahr 2025 keine signifikante Veränderung des sekretorischen IgA oder der Mikrobiota-Zusammensetzung durch eine kommerzielle Lactobacillus-Mischung bei gesunden erwachsenen Pferden, was die Notwendigkeit unterstreicht, Stämme und Verabreichungsbedingungen auf spezifische physiologische Zustände abzustimmen. Die Clean-Label-Nachfrage treibt Marken weiterhin zu Botanicals und minimal verarbeiteten Wirkstoffen, unterstützt durch unternehmensgeförderte Produkteinführungen, die natürliche Beschaffung und die Vermeidung synthetischer Konservierungsstoffe betonen.

Kategorieteilnehmer müssen auch Herausforderungen bei der Bio-Konformität bewältigen, da ein Bericht des Nationalen Bio-Programms des USDA aus dem Jahr 2024 die starke Abhängigkeit von gentechnisch veränderten Mikroorganismen für bestimmte Vitamine wie Riboflavin hervorhob, was die Bio-Kennzeichnung ohne transparente Offenlegungen oder alternative Beschaffung erschwert. Diese wissenschaftlichen und regulatorischen Dynamiken beeinflussen Ansprüche, Formulierungsarchitektur und Beschaffungsrichtlinien in Premium-Sortimenten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Regulierung und inkonsistente Kennzeichnungs- und Qualitätsstandards | -0.7% | Global, akut in den USA, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Premiumpreise schränken die Akzeptanz in preissensiblen Gruppen ein | -0.5% | Lateinamerika, Südostasien, ländliches Nordamerika | Mittelfristig (2–4 Jahre) |

| Inputkosten- und Versorgungsvolatilität bei Spezialinhaltsstoffen | -0.4% | Global, insbesondere Meeresöle (Beschaffung im Asien-Pazifik-Raum), Kräuterbotanicals (Angebotskonzentration), aus Schalentieren gewonnene Wirkstoffe | Mittelfristig (2–4 Jahre) |

| Lebenshaltungskostendruck reduziert diskretionäre Ausgaben | -0.3% | Global, akut in inflationsbetroffenen Regionen (Vereinigtes Königreich, EU-Peripherie, Lateinamerika) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Regulierung und inkonsistente Kennzeichnungs- und Qualitätsstandards

Regulatorische Strukturen für Tierergänzungsmittel befinden sich zwischen Futtermittel- und Arzneimittelrahmen, was Unklarheiten bei Ansprüchen, Kennzeichnung und zwischenstaatlichem Handel schafft, insbesondere in den Vereinigten Staaten. Die endgültige Leitlinie der FDA, die AAFCO-definierte Futtermittelzutaten anerkennt, bietet einen klareren Weg für die konforme Verwendung aufgeführter Inputs in Futtermitteln, doch Produkte, die therapeutische Absichten implizieren, können weiterhin nach neuen Tierarzneimittelregeln geprüft werden. Kennzeichnungsregeln für zugelassene oder bedingt zugelassene neue Tierarzneimittel bleiben streng, was es schwierig macht, botanische Mehrkomponentenmischungen zu positionieren, wenn Ansprüche in Behandlungsgebiete abdriften, die andernfalls Arzneimittelwege erfordern würden.

Diese Compliance-Überlegungen werden für Unternehmen, die über Jurisdiktionen hinweg exportieren, verstärkt, da nationale Umsetzungen von Futtermittelhygiene- und Qualitätssystemen variieren und den Dokumentations- und Verifizierungsaufwand erhöhen können. Anforderungen des Wettkampfsports in Europa treiben Hersteller auch dazu an, in Qualitätssicherungssysteme und Lieferantenaudits zu investieren, um Kontamination zu mindern und Clean-Sport-Standards zu erfüllen. Insgesamt erhöhen diese regulatorischen und kennzeichnungsbezogenen Komplexitäten die Eintrittsbarrieren für kleinere Marktteilnehmer und tragen zu ungleichmäßiger Produktkonsistenz über Märkte hinweg bei.

Premiumpreise schränken die Akzeptanz in preissensiblen Gruppen ein

Preissensibilität in aufstrebenden und wertbewussten Segmenten kann die Akzeptanz von Premium-Formulierungen einschränken, insbesondere dort, wo Haltungskosten die diskretionären Ausgaben für Ergänzungsmittel bereits begrenzen. Marken mit starker Clean-Label-Positionierung und klinischer Unterstützung erzielen Preisaufschläge, die für Leistungs- und Erholungsanwendungen gerechtfertigt sind, aber diese Preispunkte können für eine breitere Akzeptanz in Nicht-Elite-Populationen ein Hindernis darstellen.

Unternehmensportfolios umfassen häufig hochpotente Antioxidantien- oder Omega-3-Produkte, die eine Premium-Positionierung signalisieren, die für wettkampforientierte Besitzer attraktiv sein kann, während sie für Gelegenheitsbesitzer außer Reichweite bleiben. Aufklärung über gezielten Einsatz, transparente Dosierung und sichtbare Leistungsergebnisse kann Käufern helfen, den Wert einzuschätzen, aber makroökonomische Erschwinglichkeitsbeschränkungen bestehen in ländlichen und Entwicklungsmärkten fort. Da der digitale Handel skaliert, können Abonnementmodelle, die monatliche Ausgaben glätten, Preishürden für einige Besitzer verringern, doch bleibt die Preisgestaltung ein entscheidender Faktor für die Massenmarktdurchdringung in einkommensschwächeren Kontexten. Lieferanten balancieren daher die Tiefe der Evidenz und Qualitätskontrollen mit Formulierungsstrategien, die Kern-SKUs für eine breitere Basis zugänglich halten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gesundheitsnutzen / Anwendung: Hufunterstützung gewinnt an Bedeutung, da Hufschmiede und Ernährungsberater zusammenarbeiten

Gelenk- und Knochengesundheit machte im Jahr 2025 mit 34,56 % den größten Anteil am Markt für Equine Supplement Products aus, was den anhaltenden Bedarf widerspiegelt, die Gesundheit sowohl bei Leistungs- als auch bei alternden Pferden zu erhalten. Die Branche der Pferdeergänzungsmittel fügt multimodale Unterstützungsinputs hinzu, die traditionelle Glucosamin-Chondroitin- und Hyaluronsäure-Matrizen mit gezielter entzündungshemmender und Bindegewebsunterstützung ergänzen.

Natürliche Eierschalenmembran ist nach einer klinischen Studie im Februar 2026 an Warmblutpferden, die funktionelle Verbesserungen über einen 12-wöchigen Zeitplan zeigte, in die Diskussion gerückt, was das Formulierungsinteresse an kollagenreichen Komplexen erweitert hat[2]Young-Sam Kwon et al., „Supplementierung mit natürlicher Eierschalenmembran bei chronischer Lahmheit bei Warmblutpferden,” Frontiers in Veterinary Science, frontiersin.org. Separate Belege bei Begleittieren, bei denen Curcumin C3 Complex mit Glucosamin und Chondroitin den Schweregrad von Osteoarthritis reduzierte, haben das speziesübergreifende Inhaltsstoff-Screening für equine Gelenkgesundheit unterstützt. Sportintegrität ist ein paralleler Fokus, und Marken, die in Europa tätig sind, betonen Qualitätssysteme und Drittanbieter-Testrahmen, um Clean-Sport-Erwartungen hinsichtlich der Wettkampfberechtigung zu erfüllen. Diese Trends schaffen einen evidenzbewussteren Käufer, der Inhaltsstoffherkunft und Studienendpunkte bei der Auswahl von Gelenkformulierungen abwägt.

Huf- und Hufrehe-Unterstützung ist die am schnellsten wachsende Unteranwendung mit einer prognostizierten CAGR von 4,51 %, und ihr Schwung spiegelt eine engere Koordination zwischen Hufschmieden, Tierärzten und Ernährungsberatern wider, die auf präventive Lahmheit abzielen. Forschungen zu methyliertem Tirilazad haben Reduktionen der Laminar-Matrix-Metalloproteinase-Aktivität in experimentellen Modellen berichtet, und obwohl noch nicht für den equinen Einsatz zugelassen, informiert diese Arbeit entzündungshemmende Strategien, die Entwickler für zukünftige Formulierungen verfolgen. Biotin bleibt ein Grundpfeiler der Hufunterstützung, und Unternehmensempfehlungen zur nachhaltigen Dosierung unterstützen die Besitzercompliance und Hufschmiedeempfehlungen über längere Zeiträume.

Verdauungs- und Darmgesundheitsanwendungen haben sich aufgrund des wachsenden Mikrobiom-Bewusstseins ausgeweitet, mit Aufmerksamkeit auf Präbiotika, die die Schleimhautgesundheit bei kolikgefährdeten Pferden unterstützen können. Da frühe Belege wachsen, neigen anwendungsbezogene Portfolios zu Präzisionsansätzen statt zu Breitspektrummischungen, was zu klareren Anwendungsfällen am Versorgungspunkt führen kann. Diese Verschiebungen stärken das Premium-Segment und treiben Formulierer gleichzeitig dazu an, Ergebnisse für besitzerorientierte Aufklärung und tierärztliche Zusammenarbeit zu dokumentieren.

Nach Inhaltsstofftyp: Kräuterformulierungen übertreffen synthetische

Proteine und Aminosäuren führten die Inhaltsstoffnachfrage mit einem Anteil von 41,24 % im Jahr 2025 an, unterstützt durch Lysin, Methionin und Threonin zur Förderung der Topline-Entwicklung, der Hufkeratinqualität und der Reproduktionsfunktion. Der Markt für Equine Supplement Products integriert diese Bausteine weiterhin in ausgewogene Rationen, oft verankert durch essentielle Aminosäurekombinationen innerhalb umfassenderer Futter- und Ergänzungsregimes. Botanische und Nutraceutical-Inputs wachsen am schnellsten mit einer CAGR von 4,14 %, unterstützt in den Vereinigten Staaten durch regulatorische Klarheit, dass AAFCO-gelistete Futtermittelzutaten über Staatsgrenzen transportiert werden können, was die Unsicherheit für die konforme Verwendung von Inhaltsstoffen in kommerziellen Produkten verringert.

Clean-Label-Strategien gewinnen an Bedeutung, einschließlich der Verwendung von wildgeernteten oder minimal verarbeiteten Wirkstoffen und transparenten Lieferketten, wie Unternehmensankündigungen zeigen, die natürliche Beschaffung und Formelklarheit betonen. Dieser Schwung erhöht den Bedarf an validierten Dosierungsprotokollen und unterstützenden Daten, damit Besitzer und Kliniker Inhaltsstoffe mit beabsichtigten Ergebnissen über metabolische und Leistungsprofile hinweg abstimmen können. Da sich Inhaltsstoffportfolios erweitern, befassen sich Produktentwickler auch mit Trägersystemen und Stabilität, um die Bioaktivintegrität durch den Verdauungstrakt zu schützen.

Vitamine zeigen ein gemischtes Bild aufgrund von Bio-Compliance-Herausforderungen, die aus der weit verbreiteten Verwendung gentechnisch veränderter Mikroorganismen bei der industriellen Produktion bestimmter B-Vitamine resultieren. Der Bericht des Nationalen Bio-Programms des USDA aus dem Jahr 2024 hob Riboflavin und andere Vitamine als typischerweise durch GMO-Fermentation produziert hervor, was Bio-Ansprüche für equine Futter und Ergänzungsmittel ohne transparente Offenlegungen oder alternative Beschaffung erschwert.

Enzyme, Probiotika und Synbiotika bleiben aktive Entwicklungsbereiche, obwohl Studien an gesunden Pferden zeigen, dass nicht alle kommerziellen Probiotika-Mischungen messbare immunologische oder Mikrobiota-Verschiebungen erzeugen, was eine gezieltere Stammauswahl und kontextspezifische Verwendung fördert. Elektrolyte und Mineralien, einschließlich chelatierter Formen von Kupfer, Zink und Mangan, bleiben aufgrund ihrer Rolle bei der Thermoregulation und Muskel-Skelett-Funktion in Training und Wettkampf unverzichtbar. Mit einem wachsenden Körper an Mikrobiom- und Nutraceutical-Belegen übernehmen Marken strengere Dokumentationspraktiken sowohl für Rohstoffnachweise als auch für Fertigprodukttests. Diese Kombination aus wissenschaftlicher Disziplin und Qualitätskontrolle untermauert die in führenden Inhaltsstoffsegmenten sichtbare Premiumisierung.

Nach Form: Flüssigkeiten steigen aufgrund von Bioverfügbarkeit und einfacher Verabreichung

Pulver hielten mit einem Anteil von 36,78 % im Jahr 2025 die größte Formfaktorposition, eine Folge von Herstellungseffizienz, Lagerstabilität und Praktikabilität beim Aufstreuen auf Getreideration. Die Branche der Pferdeergänzungsmittel nutzt Pulver für Mehrnahrstoffmischungen und tägliche Rationsanreicherung, wobei pelletierte Versionen verwendet werden, um Sortieren zu reduzieren und die Konsistenz in gemeinsamen Fütterungsumgebungen zu verbessern.

Flüssigkeiten sind die am schnellsten wachsende Form mit einer CAGR von 4,65 %, da Besitzer einfache Verabreichung, bessere Schmackhaftigkeit für wählerische Fresser und präzise Dosierung mit Pumpensystemen priorisieren. Die schnelle Akzeptanz ist am ausgeprägtesten in Anwendungsfällen, bei denen Timing und Absorption wichtig sind, wie Elektrolytersatz rund um Training oder Wettkampf und Beruhigungsformulierungen während Reisen oder Ausstellungsplänen.

Formulierer wenden auch weiterhin Mikroverkapselung und kontrollierte Freisetzungstechnologien an, um empfindliche Wirkstoffe zu schützen und Abgabeprofile zu verlängern, was B-Vitaminen oder Aminosäuren unter anhaltenden Arbeitsbelastungen zugutekommen kann. Da das Portfolio an Flüssig- und Pelletoptionen breiter wird, umfassen Entscheidungstreiber Dosierungsgenauigkeit, Lagerungsüberlegungen und Pferdeakzeptanz, die jeweils direkt die Compliance und Ergebnisse beeinflussen.

Pasten und Gele behalten eine Rolle in akuten Szenarien, in denen gezielte Abgabe entscheidend ist, wie kurzfristige Elektrolytunterstützung oder spezifische Magenwendungen. Kaubare und leckerbissenähnliche Formate haben einen kleineren Fußabdruck im Vergleich zu Begleittier-Kategorien, erfassen aber weiterhin Nischen-Verhaltens- oder Trainingsanwendungsfälle für Besitzer, die Komfort priorisieren.

Über alle Formen hinweg wird erwartet, dass die mit schneller wirkenden oder präzisionsabgebenden Produkten verbundene Marktgröße für Equine Supplement Products im Einklang mit der zunehmenden Nutzung digitaler Coaching- und tierärztlich geleiteter Protokolle wächst, die Timing und Dosierungseinhaltung betonen. Marken reagieren mit klareren Fütterungsanweisungen und Online-Rechnern, die Körpergewicht, Arbeitsbelastung und Diätzusammensetzung auf tägliche Dosierungspläne abbilden. Da Besitzer Abfall reduzieren und die beabsichtigte Aufnahme sicherstellen möchten, sind Verpackungsergonomie und Dosierungshilfen Teil des Gesamtwertversprechens in Premium-Formfaktoren geworden. Insgesamt unterstützen diese Produkt- und Nutzererfahrungsanpassungen die schnellsten Wachstumsraten bei Flüssigkeiten und stärken die Pulverführerschaft für tägliche Grundlagenernährung.

Nach Vertriebskanal: Online-Plattformen verdrängen traditionelle Gatekeeper

Tierkliniken und Tierarztpraxen repräsentierten im Jahr 2025 33,67 % des Kanalanteils, aufgrund professioneller Glaubwürdigkeit, In-Klinik-Merchandising und Empfehlungen am Diagnosepunkt. Dieser Kanal bleibt zentral für klinische und Leistungsanwendungsfälle, insbesondere wenn Tierärzte Fütterungsprotokolle mit diagnostischen Erkenntnissen und Nachsorgeplänen abstimmen. Der Online-Einzelhandel ist der am schnellsten wachsende Weg mit einer CAGR von 4,96 %, angetrieben durch D2C- und Multi-Marken-Marktplätze, die Autoversand, Inhalte und Telemedizindienste kombinieren, um die Einhaltung zu stärken und die Nachbestellung zu vereinfachen.

Da diese Plattformen expandieren, übernehmen sie Entdeckungs- und Bildungsfunktionen, die früher bei Spezialeinzelhändlern lagen, obwohl lokale Sattlergeschäfte weiterhin praktische Beratung und regionale Bevorratung bieten, die auf Disziplin und Klima zugeschnitten sind. Futter- und Landwirtschaftsgeschäfte behaupten sich in gemischten Tierbetrieben mit speziesübergreifenden SKUs, die grundlegende equine Bedürfnisse erfüllen, aber möglicherweise nicht die Tiefe sportspezifischer Fachberatung bieten. Im Laufe der Zeit wird der Markt für Equine Supplement Products wahrscheinlich eine stabile Koexistenz zwischen tierärztlich geführten Empfehlungen und digital-first-Abonnementmodellen sehen, die direkte Beziehungen und wiederkehrende Einnahmen aufbauen.

Spezialmarken verfeinern Kanalstrategien, um ihre Vorteile in Inhalt, Service und Vertrauensaufbau zu maximieren. Unternehmensgestützte Garantien, professionelle Bildungsmodule und kostenlose Dienste wie Rationsanalyse können Konversion und Bindung ohne starke Rabattierung vorantreiben, was für Premium-Portfolios attraktiv ist. In wettbewerbsintensiven und regulierten Umgebungen synchronisieren Hersteller auch Online-Veröffentlichungen mit aktualisierten Compliance-Leitlinien, damit Kennzeichnungs- und Anspruchsrahmen über staatliche und nationale Grenzen hinweg synchronisiert sind.

Da virtuelle Konsultationen Teil des routinemäßigen Ernährungsmanagements in vielen Ställen werden, sind Plattformen, die Diätanalyse mit Produktauswahl und Lieferung verbinden, gut positioniert, um Marktanteile zu gewinnen. Dieses Muster erhöht die Bedeutung transparenter Inhaltsstofflisten und chargenspezifischer Qualitätsoffenlegungen, die in Fernklinikkonsultationen referenziert werden können. Der Nettoeffekt ist ein Kanalmix, bei dem Online-, Veterinär- und Spezialeinzelhandel jeweils Rollen behalten, während das schnellste Wachstum integrierten digitalen Erfahrungen zufällt.

Geografische Analyse

Nordamerika führte den Markt für Equine Supplement Products im Jahr 2025 mit einem Anteil von 42,67 % an, was eine tiefe Basis an Wettkampfdisziplinen, Zuchtprogrammen und sportnaher Infrastruktur widerspiegelt, die spezialisierte Ernährungsnachfrage unterstützt. Regulatorische Klarstellungen zu AAFCO-definierten Inhaltsstoffen haben die Vorhersehbarkeit für den zwischenstaatlichen Handel und die Online-Erfüllung verbessert, was mit der starken Akzeptanz der Region für D2C- und Marktplatzkanäle übereinstimmt. In Kanada tragen Lieferanten mit equiner Spezialisierung in Herstellung und integrierten Bildungsdiensten zum regionalen Wachstum bei, indem sie wissenschaftsbasierte Inhalte mit Praktikersupport kombinieren.

Innerhalb der Vereinigten Staaten stärkt die Kennzeichnungsleitlinie für neue Tierarzneimittel die Notwendigkeit klarer Kennzeichnungsansprüche und sorgfältiger Trennung zwischen Futter- und Arzneimittelpositionierung für jedes Produkt, das in therapeutisches Gebiet vordringt[3]„Kennzeichnungsanforderungen für zugelassene oder bedingt zugelassene neue Tierarzneimittel,” Bundesregister, federalregister.gov. Mit einer großen installierten Basis an Leistungspferden und einem gut entwickelten Veterinärökosystem bleibt Nordamerika zentral für die frühe Akzeptanz von Innovationen und für die Skalierung klinisch geführter Produktlinien. Insgesamt bilden Regulierung, Kanalreife und Kundenaufklärung der Region eine stabile Grundlage für Premiumisierung.

Europa zeigt stetiges Wachstum unter strengerer Pharmakovigilanz und Futtermittelhygieneaufsicht, was Investitionen in Qualitätssysteme und Clean-Sport-Validierung fördert. Marken, die im Vereinigten Königreich tätig sind, haben Vertriebsbeziehungen nach den Handelsänderungen nach dem Brexit neu gestaltet, und eine bemerkenswerte Partnerschaft für exklusiven Vertrieb im Jahr 2026 hat die Kanalausrichtung für eine führende Sportnahrungsmarke gestärkt.

Der Asien-Pazifik-Raum wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 5,01 % sein, was die zunehmende Beteiligung am Reitsport und verankerte Rennkulturen widerspiegelt, die Leistungsernährung priorisieren. Die Produktentwicklung in Japan tendiert dazu, Mikroverkapselung und fermentationsbasierte Inputs in Übereinstimmung mit lokalen Präferenzen für biotechnologiegestützte Ernährung zu betonen, während das regulatorische Umfeld Australiens einen zeitnahen Marktzugang für konforme Formulierungen ermöglicht. Die Marktgröße für Equine Supplement Products in dieser Region wird durch eine wachsende Basis städtischer und stadtnaher Reiter in ausgewählten Ländern und durch Coaching-Ökosysteme beeinflusst, die strukturiertes Ernährungsmanagement über Disziplinen hinweg fördern.

Wettbewerbslandschaft

Die Wettbewerbsstruktur umfasst eine Mischung aus Tiergesundheitskonzernen und Spezialernährungsmarken, mit moderater Fragmentierung und zunehmender Differenzierung durch klinische Validierung, Clean-Label-Verpflichtungen und integrierte digitale Dienste. Spezialmarken investieren in bildungsgeführten Handel, der Rationsanalyse, Inhalte und reaktionsschnellen Kundensupport kombiniert und Glaubwürdigkeit jenseits der Preispositionierung aufbaut. Produkt- und Marketingnarrative sind zunehmend auf begutachtete Belege, sichtbare Qualitätssysteme und Sportberechtigung ausgerichtet, um Käufererwartungen in Leistungskontexten zu erfüllen, in denen Compliance und Wirksamkeit geprüft werden.

Sponsorings, die in Renn- und Sportkalender eingebettet sind, vertiefen das Engagement mit professionellen Nutzern und signalisieren langfristiges Markenengagement für Pferdewohl und Wettbewerbsintegrität. Europäische Vertriebsneuausrichtungen unterstreichen die Bedeutung lokaler Partner, die Markenpräsenz skalieren können und gleichzeitig nationale Kennzeichnungs- und Zertifizierungsnuancen erfüllen. Das Ergebnis ist eine Landschaft, in der vertrauenswürdige Wissenschaft, Kanalfluenz und transparente Beschaffung zu Schlüsselhebeln für Marktanteilsgewinne werden.

Strategische Schritte veranschaulichen diese Verschiebung hin zur Wertschöpfung durch verifizierte Inputs und Lieferung. Eine exklusive Vertriebsvereinbarung im Jahr 2026 erweiterte den Zugang einer führenden europäischen Marke zum britischen Spezialkanal, was einen Schwerpunkt auf Spezialeinzelhandelsreichweite und sportausgerichtete Positionierung widerspiegelt. Rennsponsoring in den Jahren 2024 und 2025 in Irland bot Markenberührungspunkte mit Trainern und Stallpersonal, neben Auszeichnungsprogrammen, die Branchenbeiträge anerkennen, und schuf Vertrauen und Loyalität im Herzen der Rennversorgungskette.

Unternehmensgestützte Einführungen im Premium-Bereich heben weiterhin Clean-Label-Beschaffung und funktionale Ansprüche hervor, die auf Immun- und zelluläre Vitalität ausgerichtet sind. In Nordamerika behalten Produktportfolios, die Antioxidantienstrategien und gezielte Nährstoffunterstützung hervorheben, Relevanz für Besitzer, die fokussierte Ergebnisse ohne arzneimittelähnliche Ansprüche wünschen. Insgesamt verstärken diese Maßnahmen die Wettbewerbsintensität, da Marken bestreben, unterschiedliche funktionale Räume zu besitzen und Beziehungen zu Tierärzten, Hufschmieden und Trainern zu vertiefen.

Branchenführer im Bereich Equine Supplement Products

Cavalor

NAF (Natural Animal Feeds)

TRM (Thoroughbred Remedies Manufacturing)

Foran Equine

Mad Barn

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Gilad & Gilad, der alleinige Anbieter von Nutraceuticals mit dem neuroprotektiven Inhaltsstoff G-Agmatin, gab stolz AgmaVet für Pferde bekannt. Dieses innovative Produkt wurde entwickelt, um die Nervenfunktionsresilienz zu stärken und Gelenkbeschwerden zu lindern.

- November 2025: Gerosynth Labs brachte Mytulin EQ auf den Markt, ein fortschrittliches equines Ernährungsergänzungsmittel, das aus wildgeerntetem alaskischen Chaga-Pilz gewonnen wird und auf Immungesundheit, zelluläre Vitalität und mitochondriale Verjüngung abzielt. Die Einführungspreisgestaltung und Formelpositionierung signalisierten einen Premium-Clean-Label-Ansatz, der auf Leistungs- und Seniorkohorten ausgerichtet ist.

- Oktober 2025: Chewy stärkte seine Präsenz in der equinen Kategorie durch die Übernahme von SmartEquine von Covetrus. Diese Übernahme integrierte abonnementbasierte Pferdeergänzungsmittel, personalisierte Ernährungspläne und ein therapeutisches Produktportfolio in Chewys E-Commerce-Plattform. Durch die Nutzung des etablierten Kundenstamms und der Tierarztpartnerschaften von SmartEquine expandierte Chewy strategisch in die margenstarken Gesundheits- und Wellnessbereiche.

Globaler Berichtsumfang des Marktes für Equine Supplement Products

Gemäß dem Umfang des Berichts sind Equine Supplement Products darauf ausgelegt, die Pferdegesundheit zu unterstützen, die Leistung zu optimieren und die Langlebigkeit zu fördern, wobei beliebte Optionen Gelenkpflege, Verdauung, Beruhigung und Fellgesundheit ansprechen. Der Markt für Equine Supplement Products ist nach Gesundheitsnutzen/Anwendung, Inhaltsstofftyp, Form, Vertriebskanal und Geografie segmentiert. Nach Gesundheitsnutzen/Anwendung ist der Markt segmentiert in Gelenk- und Knochengesundheit, Verdauungs-/Darmgesundheit, Huf- und Hufrehe-Unterstützung, Vitamine und Mineralien (allgemeine Gesundheit und Immunität), Haut und Fell, Beruhigung und Nervensystem, Atemwegs- und Immununterstützung, Leistung und Energie/Erholung sowie Senioren-/Stoffwechselunterstützung. Nach Inhaltsstofftyp ist der Markt segmentiert in Proteine und Aminosäuren, Vitamine, Enzyme / Probiotika / Synbiotika, Elektrolyte und Mineralien sowie Kräuter/Botanicals / Nutraceuticals. Nach Form ist der Markt segmentiert in Pulver, Flüssigkeiten, Pellets und Granulate, Pasten und Gele sowie Kauartikel/Leckerlis. Nach Vertriebskanal ist der Markt segmentiert in Tierkliniken und Tierarztpraxen, Apotheken und Drogerien, Pferdespezialist- und Sattlergeschäfte, Futter- und Landwirtschaftsversorgungsgeschäfte, Online-Einzelhandel (Marktplätze und D2C) sowie Supermärkte und Hypermärkte. Nach Geografie ist der Markt segmentiert in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Gelenk- und Knochengesundheit |

| Verdauungs- / Darmgesundheit |

| Huf- und Hufrehe-Unterstützung |

| Vitamine und Mineralien (Allgemeine Gesundheit und Immunität) |

| Haut und Fell |

| Beruhigung und Nervensystem |

| Atemwegs- und Immununterstützung |

| Leistung und Energie / Erholung |

| Senioren- / Stoffwechselunterstützung |

| Proteine und Aminosäuren |

| Vitamine |

| Enzyme / Probiotika / Synbiotika |

| Elektrolyte und Mineralien |

| Kräuter / Botanicals / Nutraceuticals |

| Pulver |

| Flüssigkeiten |

| Pellets und Granulate |

| Pasten und Gele |

| Kauartikel / Leckerlis |

| Tierkliniken und Tierarztpraxen |

| Apotheken und Drogerien |

| Pferdespezialist- und Sattlergeschäfte |

| Futter- und Landwirtschaftsversorgungsgeschäfte |

| Online-Einzelhandel (Marktplätze und D2C) |

| Supermärkte und Hypermärkte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Gesundheitsnutzen / Anwendung | Gelenk- und Knochengesundheit | |

| Verdauungs- / Darmgesundheit | ||

| Huf- und Hufrehe-Unterstützung | ||

| Vitamine und Mineralien (Allgemeine Gesundheit und Immunität) | ||

| Haut und Fell | ||

| Beruhigung und Nervensystem | ||

| Atemwegs- und Immununterstützung | ||

| Leistung und Energie / Erholung | ||

| Senioren- / Stoffwechselunterstützung | ||

| Nach Inhaltsstofftyp | Proteine und Aminosäuren | |

| Vitamine | ||

| Enzyme / Probiotika / Synbiotika | ||

| Elektrolyte und Mineralien | ||

| Kräuter / Botanicals / Nutraceuticals | ||

| Nach Form | Pulver | |

| Flüssigkeiten | ||

| Pellets und Granulate | ||

| Pasten und Gele | ||

| Kauartikel / Leckerlis | ||

| Nach Vertriebskanal | Tierkliniken und Tierarztpraxen | |

| Apotheken und Drogerien | ||

| Pferdespezialist- und Sattlergeschäfte | ||

| Futter- und Landwirtschaftsversorgungsgeschäfte | ||

| Online-Einzelhandel (Marktplätze und D2C) | ||

| Supermärkte und Hypermärkte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Equine Supplement Products derzeit und wie sind die Wachstumsaussichten?

Die Marktgröße für Equine Supplement Products wird für 2025 auf USD 90,49 Millionen, für 2026 auf USD 91,88 Millionen und bis 2031 auf USD 104,42 Millionen bei einer CAGR von 2,59 % von 2026 bis 2031 prognostiziert.

Welche Anwendungen führen die Nachfrage an und welche wachsen am schnellsten?

Gelenk- und Knochengesundheit führte im Jahr 2025 mit 34,56 %, und Huf- und Hufrehe-Unterstützung ist das am schnellsten wachsende Segment mit einer CAGR von 4,51 % bis 2031.

Welche Regionen tragen am meisten bei und wo ist das Wachstum am stärksten?

Nordamerika hielt im Jahr 2025 42,67 %, während der Asien-Pazifik-Raum voraussichtlich am schnellsten mit einer CAGR von 5,01 % bis 2031 wachsen wird.

Welche Kanäle sind für den Kauf von Pferdeergänzungsmitteln am wichtigsten?

Tierkliniken und Tierarztpraxen führten im Jahr 2025 mit 33,67 %, und der Online-Einzelhandel ist der am schnellsten wachsende Kanal mit einer CAGR von 4,96 % aufgrund von Abonnement- und D2C-Modellen.

Welche Inhaltsstoffkategorien sind bei Pferdeergänzungsmitteln am bedeutendsten?

Proteine und Aminosäuren führten im Jahr 2025 mit 41,24 %, während Kräuter-, Botanik- und Nutraceutical-Inhaltsstoffe voraussichtlich mit einer CAGR von 4,14 % über 2026–2031 wachsen werden.

Welche Formen werden am häufigsten verwendet und welche wachsen am schnellsten?

Pulver hielten im Jahr 2025 36,78 % für die tägliche Grundlagenernährung, und Flüssigkeiten wachsen am schnellsten mit einer CAGR von 4,65 % aufgrund einfacher Dosierung und Schmackhaftigkeit.

Seite zuletzt aktualisiert am: