Marktgröße und Marktanteil für Tierergänzungsmittel

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 10.10 Milliarden US-Dollar |

| Marktgröße (2030) | 12.80 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.10% CAGR |

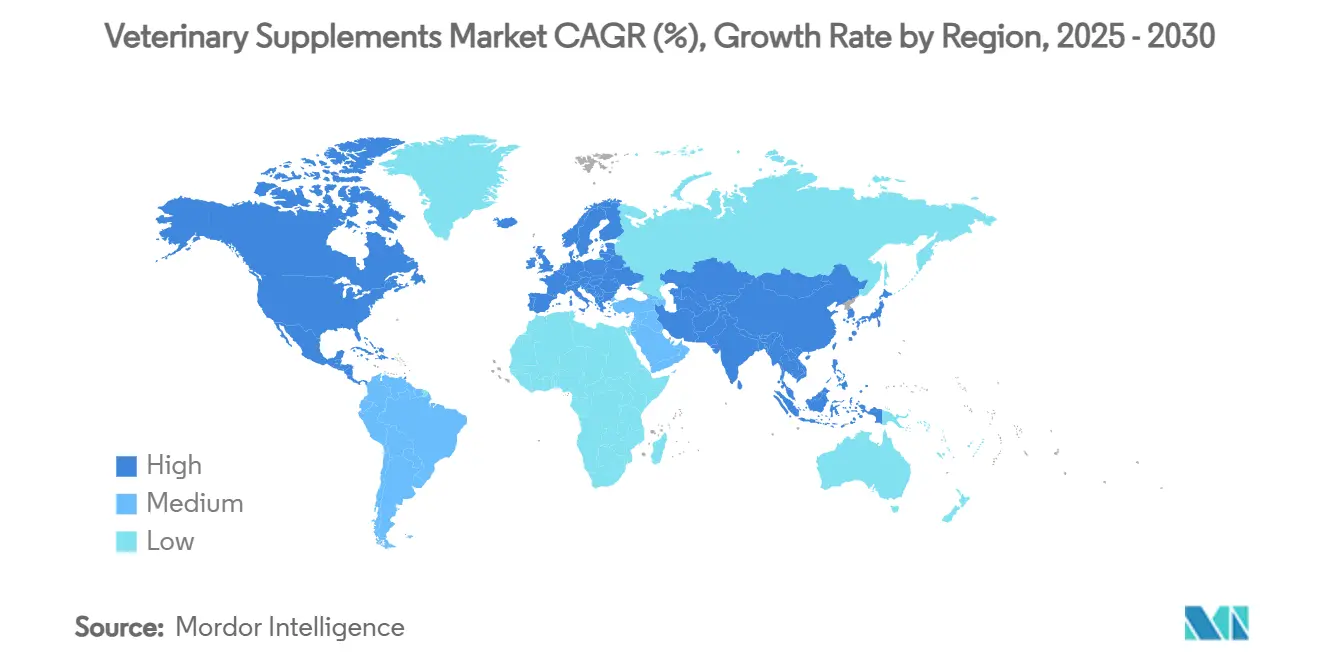

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

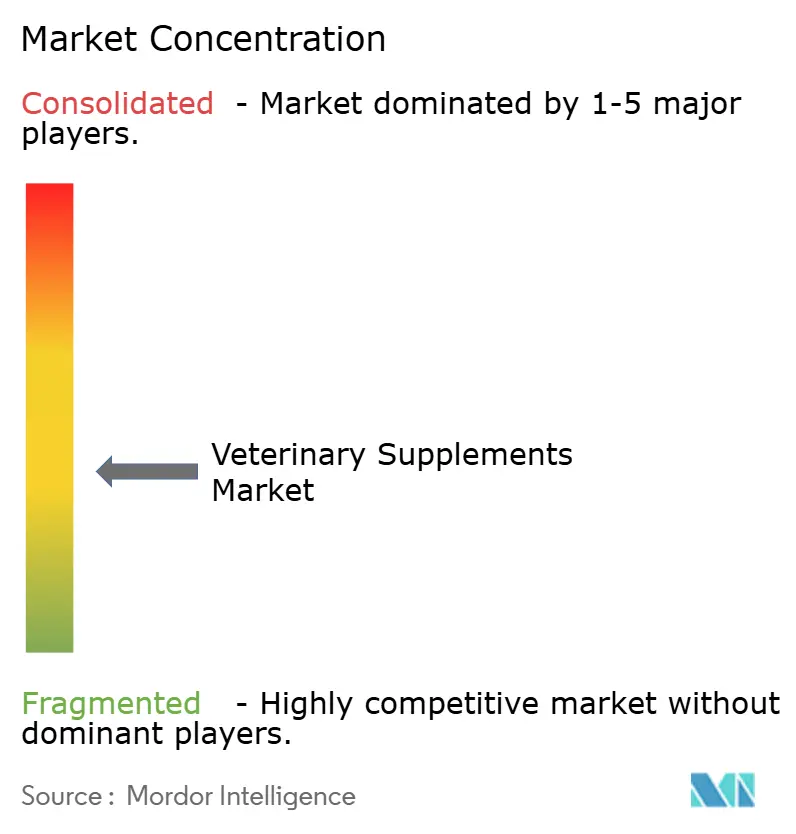

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Tierergänzungsmittel von Mordor Intelligence

Die Marktgröße für Tierergänzungsmittel belief sich im Jahr 2025 auf 10,1 Milliarden USD und soll bis 2030 auf 12,8 Milliarden USD anwachsen, was einer CAGR von 5,1 % über den Prognosezeitraum entspricht. Die wachsende Übereinstimmung zwischen dem Trend zur Vermenschlichung von Haustieren und der fortschrittlichen Veterinärwissenschaft, klarere Zulassungswege für Inhaltsstoffe sowie die rasche Einführung des digitalen Handels stützen die Nachfrage. Formulierungen orientieren sich heute an humanpharmazeutischen Nutraceutical-Standards und nutzen evidenzbasierte Omega-3-, Probiotika- und senolytische Verbindungen, die gesundheitsbewusste Tierhalter ansprechen. Regulatorische Reformen – vor allem das US-amerikanische Animal Food Ingredient Consultation-Verfahren – bieten schnellere und dennoch strenge Zulassungswege für neuartige Inhaltsstoffe, wovon multinationale Unternehmen profitieren, die Compliance-Anforderungen erfüllen können. Die zunehmende Verbreitung von E-Commerce und Abonnementdiensten, verankert durch Mars Petcares digitale Investition von 1 Milliarde USD, verändert die Fulfillment-Ökonomie und erweitert die adressierbare Kundenbasis. Gleichzeitig veranlasst die Volatilität der Versorgung mit marinen Omega-3-Fettsäuren die Hersteller zur Hinwendung zu Mikroalgenquellen, um die Produktkontinuität zu sichern und ESG-Kriterien zu unterstützen.[1]Zentrum für Veterinärmedizin, „Animal Food Ingredient Consultation (AFIC)”, fda.gov

Wesentliche Erkenntnisse des Berichts

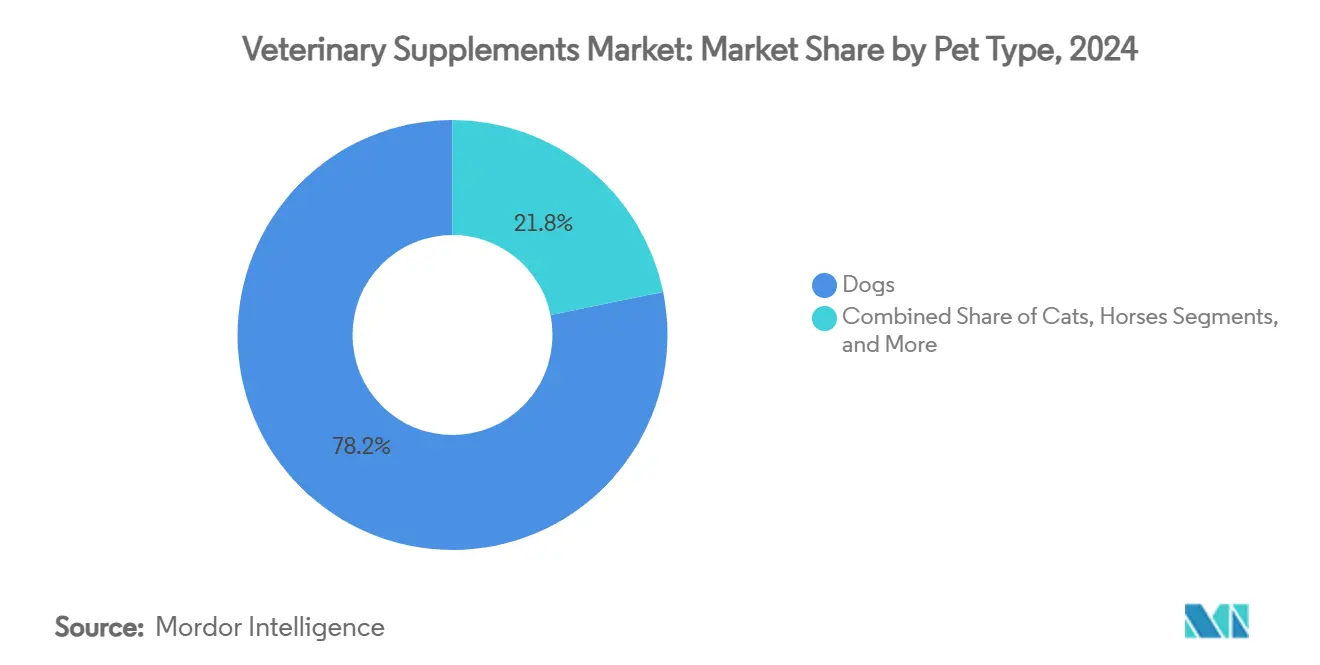

- Nach Tierart führten Hunde mit einem Marktanteil von 78,2 % im Markt für Tierergänzungsmittel im Jahr 2024, während Katzen bis 2030 eine CAGR von 7,9 % verzeichnen.

- Nach Gesundheitsfunktion entfielen auf Hüfte-&-Gelenk-Produkte 40,1 % der Marktgröße für Tierergänzungsmittel im Jahr 2024, während Beruhigungs- & kognitive Ergänzungsmittel bis 2030 voraussichtlich jährlich um 6,2 % wachsen werden.

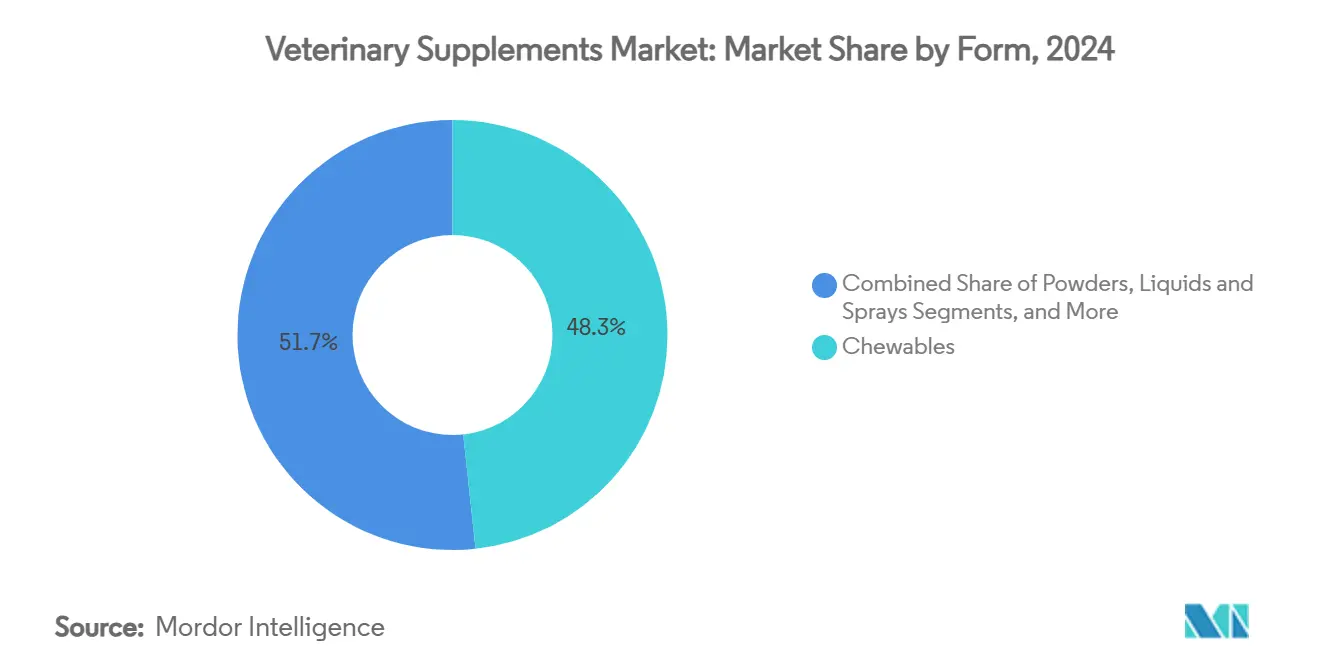

- Nach Form sicherten sich Kauartikel einen Anteil von 48,3 % an der Marktgröße für Tierergänzungsmittel im Jahr 2024; Flüssigkeiten & Sprays verzeichnen die schnellste CAGR von 5,4 % bis 2030.

- Nach Vertriebskanal hielten stationäre Fachgeschäfte für Heimtiere 44,5 % des Marktes für Tierergänzungsmittel im Jahr 2024, während Online-/Abonnementmodelle voraussichtlich um 7,6 % pro Jahr wachsen werden.

- Nach Geografie repräsentierte Nordamerika 40,3 % des Marktes für Tierergänzungsmittel im Jahr 2024, während Asien-Pazifik die höchste CAGR von 7,9 % bis 2030 erzielen dürfte.

Globale Trends und Erkenntnisse im Markt für Tierergänzungsmittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vermenschlichung von Haustieren & Ausgaben für Premium-Wellness | +1.80% | Global, am stärksten in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Alternde Haustierpopulation treibt Ergänzungsmittel für chronische Erkrankungen | +1.20% | Nordamerika & Europa als Kernmärkte, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Anstieg von E-Commerce & Abonnementmodellen | +0.90% | Global, angeführt von der digitalen Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Evidenzbasis für die Wirksamkeit von Omega-3 & Probiotika | +0.70% | Global, regulierungsabhängige Adoptionsraten | Mittelfristig (2–4 Jahre) |

| Eigenmarken von Tierärzten steigern Klinikmargen | +0.50% | Veterinärmärkte in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Mikrobiom-Tests ermöglichen personalisierte Mischungen | +0.40% | Frühe Einführung in Nordamerika, Asien-Pazifik folgt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vermenschlichung von Haustieren & Ausgaben für Premium-Wellness

Tierhalter behandeln Tiere zunehmend als Familienmitglieder, wobei 66 % die Bereitschaft äußern, lebensverlängernde Behandlungen in Anspruch zu nehmen. Das Ausgabeverhalten unterstützt präventive Premium-Versorgung trotz Inflationsdruck, da 36 % der Tierhalter Kostenbedenken äußern, aber dennoch die Kaufabsicht für Ergänzungsmittel aufrechterhalten. Im Asien-Pazifik-Raum betrachten mehr als die Hälfte der chinesischen Tierhalter ihre Haustiere als Kinder, was Raum für westliche Formulierungen eröffnet. Mars Petcares Direktinvestition von 1 Milliarde USD in den Direktvertrieb an Verbraucher unterstreicht den strategischen Wert personalisierter Kundenbindung. Millennials und die Generation Z treiben 84 % des Wachstums bei neuen Ergänzungsmitteleinführungen an und sichern die Langlebigkeit dieses Nachfragekatalysators.

Alternde Haustierpopulation treibt Ergänzungsmittel für chronische Erkrankungen

Längere Lebensspannen schaffen eine größere Kohorte älterer Hunde und Katzen, die Unterstützung für Gelenke, kognitive Funktionen und den Stoffwechsel benötigen. Marken wie Zesty Paws und Animal Biosciences vermarkten NAD+-Vorläufer und senolytische Mischungen, die die Versorgung von reaktiv auf präventiv umstellen. Gelenkgesundheitsformulierungen schichten zunehmend Kollagenpeptide und Botanicals auf Glucosamin-Chondroitin-Kerne für multimodale Wirksamkeit. Steigende Tierarztbesuche für geriatrisches Management erhöhen die Möglichkeiten für klinikvertriebene Ergänzungsmittel und stärken das Cross-Selling mit Diagnostika. Die heutige Konzentration auf entwickelte Märkte deutet auf Wachstumspotenzial hin, da Schwellenländer klinische Dienstleistungen für Begleittiere ausbauen.

Anstieg von E-Commerce & Abonnementmodellen

Abonnementdienste generieren bei einigen Einzelhändlern mittlerweile bis zu 45 % des Umsatzes mit Ergänzungsmitteln, reduzieren den Ladenbesuch und sichern vorhersehbare Cashflows. Chewys Goody Box ist ein Beispiel für eingebettete Kundentreue; 53 % der Abonnenten berichten von weniger stationärem Einkaufen. Branchenprognosen sehen den E-Commerce bis 2026 bei 45 % des gesamten US-amerikanischen Heimtierproduktabsatzes, wobei automatisierte Nachbestellungssysteme den Customer Lifetime Value steigern. Die Partnerschaft von Pet Valu mit Ordergroove zeigt, wie mittelgroße Einzelhändler Plattformen nutzen, anstatt proprietäre Technologien zu entwickeln. Diese Dynamiken erhöhen das datengesteuerte Cross-Selling und erhöhen die Eintrittsbarrieren für Marken ohne digitale Kompetenz.

Wachsende Evidenzbasis für die Wirksamkeit von Omega-3 & Probiotika

Peer-reviewed-Studien dokumentieren nun messbare Verbesserungen der Darmmikrobiota und Entzündungsmarker durch Saccharomyces cerevisiae-Supplementierung bei älteren Hunden. Solche Erkenntnisse legitimieren Gesundheitsaussagen, die lange auf Anekdoten beruhten, und veranlassen die FDA, Leitlinien zu veröffentlichen, die auf veröffentlichte Wirksamkeitsdaten verweisen. Royal Canins Einführung von Biotics-basierten Kauartikeln, die mit dem klinisch bewährten Stamm S. boulardii CNCM I-1079 formuliert wurden, signalisiert, dass durch Forschung und Entwicklung validierte Stämme eine Premium-Positionierung ermöglichen. Wachsende Mikrobiom-Datenbanken unterstützen das personalisierte Produktdesign und stärken den Wettbewerbsvorteil von Unternehmen, die bereit sind, in Langzeitstudien zu investieren.[2]Animals Journal, „Effects of Dietary Saccharomyces cerevisiae Supplementation on Gut Microbiota Composition and Gut Health in Aged Labrador Retrievers”, mdpi.com

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Unklarheit: Einstufung als Futtermittel vs. Arzneimittel | -0.80% | Global, am ausgeprägtesten in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Begrenzte peer-reviewed Wirksamkeitsdaten | -0.60% | Global, regulierungsabhängige Märkte | Langfristig (≥ 4 Jahre) |

| Premium-Preisgestaltung begrenzt die Durchdringung in preissensiblen Segmenten | -0.50% | Global, ausgeprägt in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Volatile & ESG-geprüfte Lieferkette für marine Omega-3-Fettsäuren | -0.40% | Global, versorgungsabhängige Hersteller | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Unklarheit: Einstufung als Futtermittel vs. Arzneimittel

Die Kündigung des AAFCO-Kooperationsabkommens durch die FDA im Jahr 2024 schränkt die Zulassungswege auf Lebensmittelzusatzstoffanträge und GRAS-Meldungen ein, was die Kosten erhöht und Markteinführungen verzögert. Funktionelle Wirkstoffe wie CBD riskieren eine Neueinstufung als Arzneimittel, wenn therapeutische Aussagen den Ernährungsbereich überschreiten, was teure klinische Studien und einen verschreibungspflichtigen Status erzwingt. Die fragmentierte staatliche Aufsicht verstärkt die Unsicherheit, wie die Einwände der AAFCO gegen den bundesstaatlichen PURR Act zeigen. Kleinere Marken ohne dedizierte Compliance-Teams sind unverhältnismäßig stark belastet und suchen möglicherweise nach Übernahmepartnern, die besser für die Navigation in der sich entwickelnden Landschaft gerüstet sind.

Begrenzte peer-reviewed Wirksamkeitsdaten

Obwohl Qualitätskontrollsysteme die Herstellungsstandards stärken, stützen sich viele neuartige Inhaltsstoffe noch immer auf Humanstudien oder anekdotische Begründungen. Die steigende Nachfrage von Tierärzten nach stamm- oder verbindungsspezifischen Daten benachteiligt weniger bekannte Marken. Das Defizit ist in den Kategorien Kognition und Angst besonders ausgeprägt, wo Endpunkte schwerer zu quantifizieren sind. Unternehmen, die eigene Studien finanzieren, wie Hill's Pet Nutrition mit seiner Präbiotikafaser-Forschung, profitieren von erhöhten Empfehlungsraten in Kliniken. Der regulatorische Schwerpunkt auf evidenzbasiertem Marketing wird die Kluft zwischen forschungsorientierten Akteuren und opportunistischen Marktteilnehmern weiter vergrößern.[3]Allison P. McGrath, „Prebiotic Fiber Blend Supports Growth and Development and Favorable Digestive Health in Puppies”, Frontiers in Veterinary Science, frontiersin.org

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tierart: Dominanz der Hunde, Dynamik bei Katzen

Hunde machten 78,2 % der Marktgröße für Tierergänzungsmittel im Jahr 2024 aus, was auf einen höheren Dosierungsbedarf aufgrund der Körpermasse und etablierte Gewohnheiten der Präventivversorgung zurückzuführen ist. Der Umsatz konzentriert sich auf Hüfte-&-Gelenk- und Verdauungsprodukte, die durch jahrzehntelange Wirksamkeitsvalidierung gestützt werden. Katzen verzeichnen jedoch eine CAGR von 7,9 % bis 2030, da Marken schmackhafte, katzenspezifische Formulierungen entwickeln, die auf die metabolischen Besonderheiten obligater Fleischfresser eingehen. Dechras Lanthan-basiertes Catney One veranschaulicht die Premium-Bereitschaft von Tierhaltern, die chronische Nierenprobleme managen. Pferdenischen bleiben stabil, während Nutztiere und Exoten inkrementelle Gewinne erzielen, da Initiativen zur Reduzierung von Antibiotika und urbane Minitrends bei Heimtieren entstehen.

Das Wachstum bei Katzen steigert den absoluten Umsatz trotz geringerem Anteil, was spezialisierte Nieren-, Harnwegs- und Haarballlösungen zu attraktiven Wachstumsbereichen macht. Der Hundeanteil verankert weiterhin die Umsatzprognosen, doch Kategorieführer segmentieren nun nach Lebensphase und Rasse, was den gesamten adressierbaren Markt erweitert. Der Markt für Tierergänzungsmittel behält eine günstige Preiselastizität, da Tierhalter Ergänzungsmittel als nicht-diskretionäre Investitionen in die Lebensqualität wahrnehmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gesundheitsfunktion: Dominanz der Gelenkgesundheit, Potenzial im kognitiven Bereich

Hüfte-&-Gelenk-Formulierungen erzielten 2024 einen Marktanteil von 40,1 % im Markt für Tierergänzungsmittel, da alternde Haustiere und die Prävalenz von Fettleibigkeit das Management von Osteoarthritis zu einer klinischen Priorität machen. Innovationen kombinieren Kollagen, Kurkuma und Boswellia mit bewährten Glucosamin-Chondroitin-Kombinationen für schnelleren Wirkungseintritt und multimodale Linderung. Beruhigungs- & kognitive Produkte, die mit einer CAGR von 6,2 % wachsen, profitieren von einem gestiegenen Bewusstsein für Angst als behandelbare Erkrankung. Probiotika-angereicherte Kauartikel mit L-Theanin und Tryptophan veranschaulichen ein funktionsübergreifendes Design, das mit Trends im Bereich der Verhaltensgesundheit resoniert.

Verdauungsgesundheit bleibt eine zentrale Wachstumssäule, da die Mikrobiomforschung gezielte Probiotikastämme und postbiotische Metaboliten vorantreibt. Haut-&-Fell-Lösungen verzeichnen eine stabile Nachfrage, stehen jedoch unter Lieferkettendrück bei marinen EPA/DHA-Quellen, was Algen-basierte Alternativen beschleunigt. Immununterstützung folgt saisonalen Spitzen, entwickelt sich jedoch zu einer ganzjährigen prophylaktischen Positionierung. Eine stärkere klinische Validierung wird die Akzeptanz bei Praktikern erhöhen und die Premium-Segmentierung stärken.

Nach Form: Kauartikel dominieren, Flüssigkeiten beschleunigen

Kauartikel sicherten sich 2024 einen Marktanteil von 48,3 % im Markt für Tierergänzungsmittel, dank ihrer leckerliähnlichen Schmackhaftigkeit, einfachen Dosierung und Verpackungsfreundlichkeit. Weiche Kauartikel eignen sich für ältere Haustiere mit Zahnempfindlichkeit und erzielen die höchsten Compliance-Werte bei Tierhaltern. Flüssigkeiten & Sprays, die mit einer CAGR von 5,4 % wachsen, bedienen Mehrtierhaushalte und gewichtsbasierte Präzisionsdosierung, unterstützt durch verbesserte Geschmacksmaskierung und Lagerstabilität. Pillen und Kapseln, obwohl kosteneffizient, verlieren allmählich Marktanteile an Darreichungsformen, die „Pillenermüdung” reduzieren.

Pulver behalten eine Nischenattraktivität für die Beimischung in Futter, insbesondere in exotischen oder Mehrspezies-Haushalten, doch Schmackhaftigkeitsprobleme begrenzen die Durchdringung. Unternehmen, die mit leckerli-integrierten Formaten experimentieren, verwischen die Grenzen zwischen Snack und Ergänzungsmittel und positionieren funktionellen Genuss als Belohnung beim Verhaltenstraining. Formulierungsflexibilität bleibt ein Wettbewerbshebel, da Tierhalter sowohl Wirksamkeit als auch einfache Verabreichung fordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Fachgeschäfte stabil, digitaler Aufschwung

Fachgeschäfte für Heimtiere hielten 2024 einen Anteil von 44,5 % am Markt für Tierergänzungsmittel, da geschultes Personal und In-Store-Proben das Vertrauen von Erstkäufern aufbauen. Klinikkanäle behalten ihre Autorität für therapeutische Angebote, obwohl begrenzte Regalfläche die Expansionstiefe einschränkt. Der Online-Umsatz, der jährlich um 7,6 % wächst, gewinnt Komfortorientierte und Abonnenten; Algorithmen, die Nachfüllzeitpunkte empfehlen, erhöhen den durchschnittlichen Bestellwert. Lebensmittelgroßmärkte bieten eine breite Reichweite, haben jedoch Schwierigkeiten, Premium-Narrative auf begrenzter Regalfläche zu präsentieren.

Marken, die Omnichannel-Integration erfolgreich umsetzen, nutzen Daten aus Direktvertriebsinteraktionen, um stationäre Sortimente zu optimieren. Mars Petcares Plattforminvestitionen signalisieren eine Kategorieverlagerung hin zu nahtlosen Online-Offline-Ökosystemen, was Lieferkettenflexibilität und Last-Mile-Logistik zu Kernkompetenzen macht.

Geografische Analyse

Nordamerika erzielte 2024 einen Anteil von 40,3 % am globalen Umsatz, da hohe Tierarztbesuche und Versicherungsdurchdringung eine konsistente Ergänzungsmitteleinnahme unterstützen. Verbraucher in den Vereinigten Staaten bevorzugen Premium-Zutaten in Humanqualität, während Kanadas harmonisierte Vorschriften eine effiziente grenzüberschreitende Distribution ermöglichen. Mexikos Urbanisierung fördert eine wachsende Haustierhaltung, doch die Preissensibilität lenkt die Nachfrage in Richtung preisgünstiger Angebote. Digital-Natives in allen drei Ländern beschleunigen die Abonnementanmeldung und stärken Mars Petcares strategische E-Commerce-Zuweisung von 1 Milliarde USD. Regulatorische Stabilität – selbst inmitten der FDA-AAFCO-Neuausrichtung – fördert Innovationen, sofern Unternehmen eine robuste Compliance-Infrastruktur aufrechterhalten.

Europa folgt mit stetigem Wachstum, angetrieben durch starke Präferenzen für rückverfolgbare, biologische Inhaltsstoffe. Deutschland, das Vereinigte Königreich und Frankreich sind die Kernbedarfszentren mit Schwerpunkt auf Nachhaltigkeit, wo Algen-basierte Omega-3-Fettsäuren und recycelbare Verpackungen an Bedeutung gewinnen. Der regionale Heimtierproduktsektor erreichte 2022 einen Wert von 29,1 Milliarden Euro, was fruchtbaren Boden für das Upgrading bei funktionellen Ergänzungsmitteln signalisiert. Der Brexit erschwert die Logistik für Lieferungen in das Vereinigte Königreich und veranlasst Lieferanten, doppelte Lagerhaltung einzurichten. Mittel- und osteuropäische Märkte wie Polen weisen eine überdurchschnittliche Probiotika-Akzeptanz auf, was die Empfänglichkeit der Verbraucher für Verdauungsgesundheitsaussagen widerspiegelt.

Asien-Pazifik verzeichnet die schnellste CAGR von 7,9 % bis 2030, da Millennials und die Generation Z in China und Indien die Ausgaben für Begleittiere erhöhen. Chinesische Tierhalter orientieren sich zunehmend an westlichen Bindungsnormen, was die Importnachfrage nach vertrauenswürdigen Marken antreibt. Japan bleibt ein Innovationsleuchtturm und zeigt Empfänglichkeit für personalisierte Ernährungsabonnements. Die regulatorischen Strukturen reifen ungleichmäßig; Australien bietet vereinfachte Zulassungen, während Indiens aufstrebendes Rahmenwerk die Kategorisierung von Futtermitteln und Arzneimitteln noch trennt. Dennoch deuten steigende verfügbare Einkommen und die Nutzung von Telemedizin für Haustiere auf eine anhaltende Steigerung der Ergänzungsmittelkategorie hin.

Wettbewerbslandschaft

Der Markt für Tierergänzungsmittel ist mäßig fragmentiert; die Konsolidierung beschleunigt sich jedoch, da Lebensmittel- und Pharmariesen Nischeninnovatoren aufkaufen, um vertikale Integration zu sichern. Mars Petcares Übernahmen von Kellanova für 35,9 Milliarden USD und Heska für 120 USD pro Aktie erweitern die Diagnostik und verbreitern die Kontaktpunkte in der Heimtierversorgung. General Mills' Transaktion zur Übernahme von Whitebridge Pet Brands für 1,45 Milliarden USD vertieft das Angebot an Katzensnacks und funktionellen Produkten und veranschaulicht kategorieübergreifende Synergien. Private Equity, exemplarisch durch Morgan Stanley Capital Partners' Kauf von FoodScience, bestätigt die Widerstandsfähigkeit des Sektors und treibt die Professionalisierung des Betriebs voran.

Technologische Fähigkeiten differenzieren Marktführer zunehmend. Mars' digitale Investition und Zoetis' KI-Diagnostik liefern Dateneinblicke, die die Produktanpassung informieren und Forschungs- und Entwicklungszyklen beschleunigen. Nischenmarken wie Pet Honesty nutzen E-Commerce-Kompetenz, um schnell zu skalieren, und übersetzen dann den Online-Erfolg in Regalplatzierungen bei Target und anderen großen Einzelhändlern. Regulatorische Kompetenz verschafft Wettbewerbsvorteile; Unternehmen mit internen Compliance-Teams können neuartige Inhaltsstoffe schneller durch AFIC-Konsultationen führen, während kleinere Wettbewerber oft zu Übernahmezielen werden.

Ein weiteres Wettbewerbsfeld ist die personalisierte Ernährung, angetrieben durch Mikrobiomanalysen. AnimalBiomes DNA-Bibliothek mit 12.500 Proben unterstützt gezielte Formulierungen und fordert etablierte Anbieter heraus, die auf massenmarktorientierte SKUs ausgerichtet sind. Strategische Veräußerungen, wie Zoetis' Verkauf von medikamentierten Futterzusätzen, zeigen eine Verlagerung hin zu margenstarken Therapeutika für Begleittiere und schärfen den Fokus auf präventive Ergänzungsmittel.

Marktführer in der Branche für Tierergänzungsmittel

Nestlé Purina PetCare

Mars Petcare

Nutramax Laboratories

Zoetis

Virbac

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Mars Petcare schloss die Übernahme von Heska für 120,00 USD pro Aktie ab und erweiterte damit seine Abteilung für Wissenschaft & Diagnostik.

- Mai 2025: Mars Petcare schloss den Kauf von Champion Petfoods ab und fügte die Premium-Marken ORIJEN und ACANA hinzu.

- Mai 2025: Dechra führte Catney One ein, ein Lanthan-basiertes Ergänzungsmittel für die Nierengesundheit von Katzen.

- November 2024: General Mills stimmte dem Kauf von Whitebridge Pet Brands für 1,45 Milliarden USD zu.

Berichtsumfang des globalen Marktes für Tierergänzungsmittel

| Hunde |

| Katzen |

| Pferde |

| Nutztiere (Rinder & Geflügel) |

| Sonstige (Vögel & Kleinsäuger) |

| Hüfte & Gelenke |

| Verdauungsgesundheit |

| Haut & Fell |

| Immununterstützung |

| Beruhigung & kognitive Funktion |

| Kauartikel & weiche Kauartikel |

| Pillen/Tabletten & Kapseln |

| Pulver |

| Flüssigkeiten & Sprays |

| Leckerli-integrierte Ergänzungsmittel |

| Tierkliniken |

| Fachgeschäfte für Heimtiere |

| Masseneinzelhandel & Lebensmittelhandel |

| Online / E-Commerce |

| Direktvertrieb per Abonnement |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Tierart | Hunde | |

| Katzen | ||

| Pferde | ||

| Nutztiere (Rinder & Geflügel) | ||

| Sonstige (Vögel & Kleinsäuger) | ||

| Nach Gesundheitsfunktion | Hüfte & Gelenke | |

| Verdauungsgesundheit | ||

| Haut & Fell | ||

| Immununterstützung | ||

| Beruhigung & kognitive Funktion | ||

| Nach Form | Kauartikel & weiche Kauartikel | |

| Pillen/Tabletten & Kapseln | ||

| Pulver | ||

| Flüssigkeiten & Sprays | ||

| Leckerli-integrierte Ergänzungsmittel | ||

| Nach Vertriebskanal | Tierkliniken | |

| Fachgeschäfte für Heimtiere | ||

| Masseneinzelhandel & Lebensmittelhandel | ||

| Online / E-Commerce | ||

| Direktvertrieb per Abonnement | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Tierergänzungsmittel?

Die Marktgröße für Tierergänzungsmittel erreichte 2025 einen Wert von 10,1 Milliarden USD und soll bis 2030 auf 12,8 Milliarden USD ansteigen.

Welche Tierart generiert den höchsten Ergänzungsmittelumsatz?

Hunde machen 78,2 % des globalen Umsatzes im Jahr 2024 aus, was auf einen höheren Dosierungsbedarf und etablierte Präventivversorgungsgewohnheiten zurückzuführen ist.

Welche Ergänzungsmittelfunktion wächst am schnellsten?

Beruhigungs- & kognitive Formulierungen wachsen bis 2030 mit einer CAGR von 6,2 %, angetrieben durch ein gestiegenes Bewusstsein für Tierangst.

Wie beeinflussen Online-Kanäle den Umsatz?

E-Commerce und Abonnementmodelle wachsen jährlich um 7,6 % und gewinnen stetig Marktanteile von stationären Geschäften.

Warum gilt Asien-Pazifik als Hochw achstumsregion?

Steigende verfügbare Einkommen, urbane Haustierhaltung und zunehmende Vermenschlichung bei jüngeren Tierhaltern treiben Asien-Pazifik auf eine CAGR von 7,9 % bis 2030.

Welche Lieferkettenherausforderung sollten Hersteller beobachten?

Die Volatilität bei marinen Omega-3-Fettsäuren aufgrund peruanischer Anchovis-Quoten fördert eine Verlagerung hin zu stabileren Mikroalgen-Alternativen.

Seite zuletzt aktualisiert am: