Marktgröße und Marktanteil für Stillergänzungsmittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3 Milliarden US-Dollar |

| Marktgröße (2031) | 4.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.49% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Stillergänzungsmittel von Mordor Intelligence

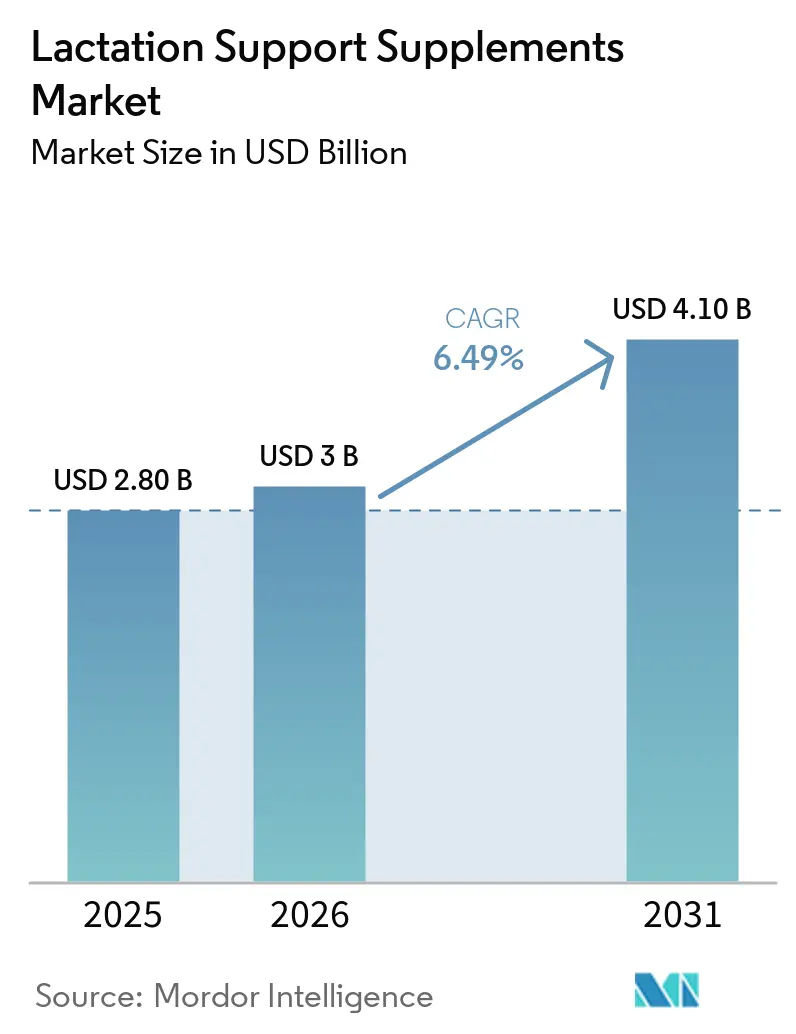

Die Marktgröße für Stillergänzungsmittel wird voraussichtlich von 2,80 Milliarden USD im Jahr 2025 auf 3 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 4,10 Milliarden USD erreichen, was einer CAGR von 6,49 % über den Zeitraum 2026–2031 entspricht.

Asien-Pazifik dominierte im Jahr 2025 den Marktanteil für Stillergänzungsmittel, angeführt von der Übernahme der traditionellen chinesischen Medizin und dem starken familiären Einfluss auf die Kaufabsicht. In Nordamerika haben die Einführung von Targets Baby-Boutiquen und die landesweiten Regalplatzierungen bei Walmart die Sichtbarkeit im Massenkanal beschleunigt, während Amazons cGMP-Pflicht von 2026 nicht konforme Angebote entfernte und das Verbrauchervertrauen stärkte. Die FDA-Leitlinie zu neuen Nahrungsergänzungsstoffen vom April 2024 verpflichtet nun zur Vorlage von Reproduktions- und Teratologiedaten, was Hersteller dazu veranlasst, klinische Studien zu finanzieren und die Substantiierung in Marketingaussagen zu betonen. Das parallele Wachstum im E-Pharmazie- und Direktvertrieb (DTC)-Abonnementbereich verbessert den Zugang für Mütter, die eine diskrete Lieferung von Clean-Label-Produkten nach Hause bevorzugen.

Wichtigste Erkenntnisse des Berichts

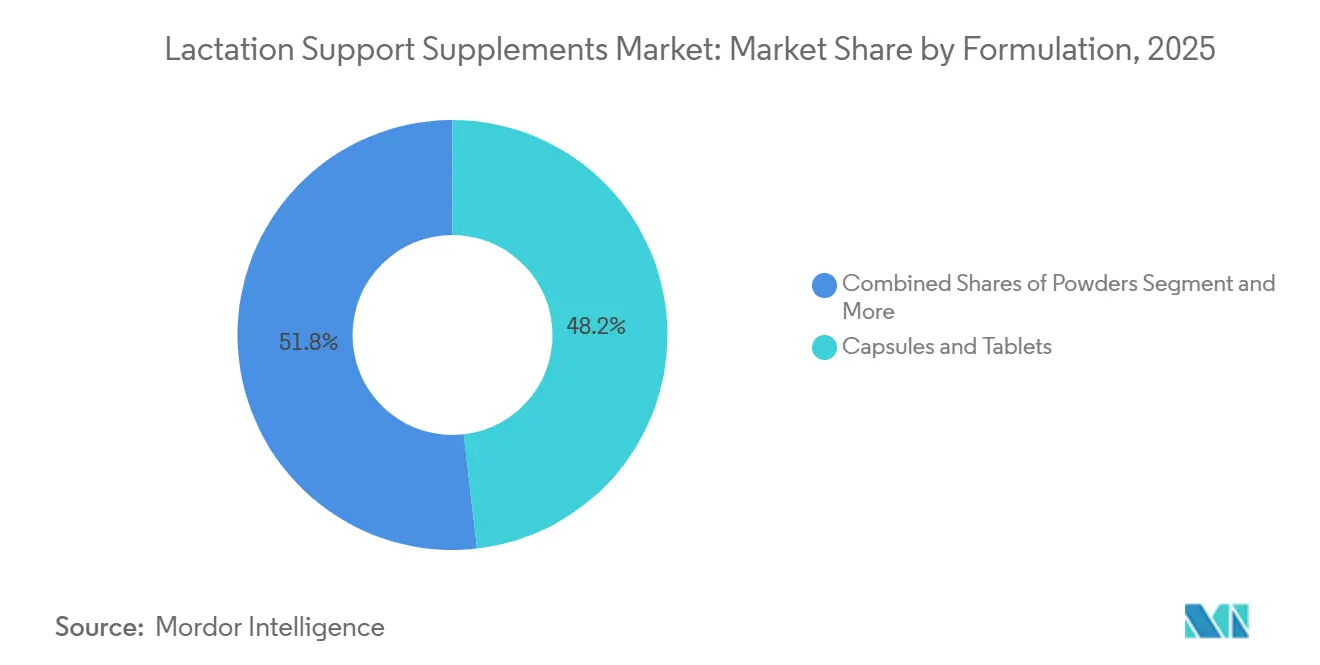

- Nach Darreichungsform führten Kapseln und Tabletten im Jahr 2025 mit einem Umsatzanteil von 48,19 %, während proteinangereicherte Pulver bis 2031 voraussichtlich mit einer CAGR von 7,56 % wachsen werden.

- Nach Wirkstofftyp entfielen im Jahr 2025 56,16 % der Marktgröße für Stillergänzungsmittel auf Einzelkräuterprodukte, wobei Mehrkräutermischungen mit einer CAGR von 8,13 % bis 2031 am schnellsten wachsen.

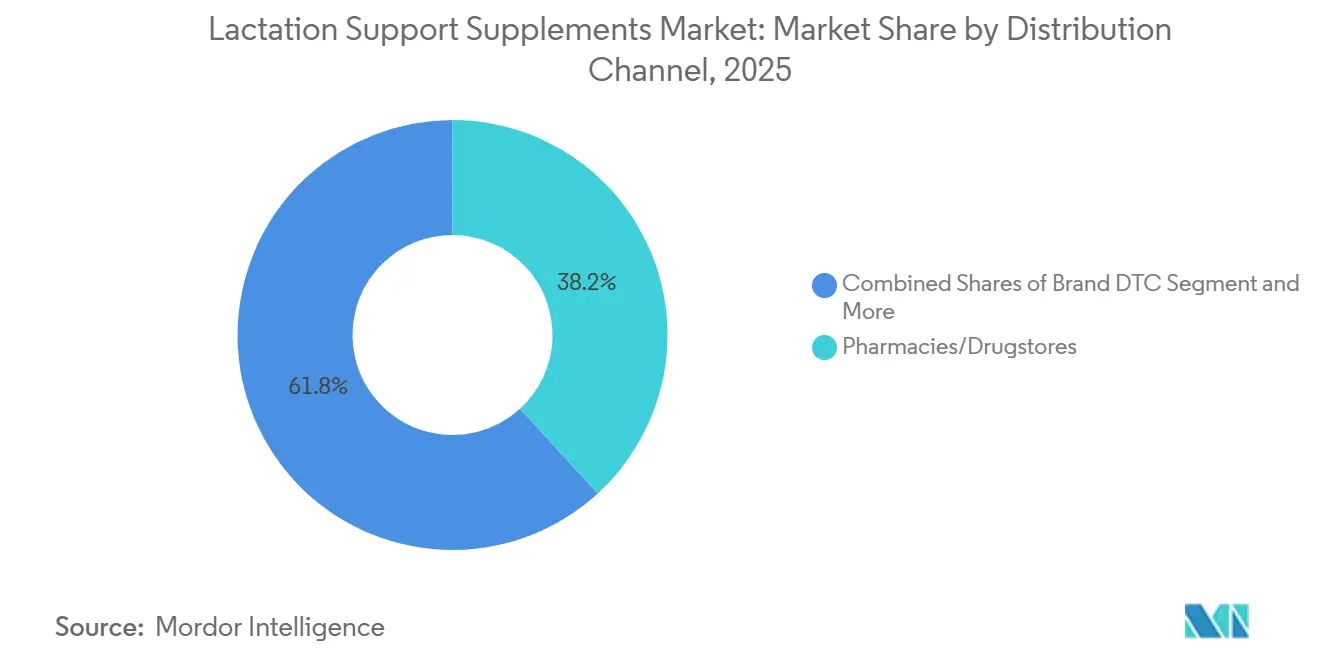

- Nach Vertriebskanal hielten Apotheken und Drogerien im Jahr 2025 einen Anteil von 38,19 % an der Marktgröße für Stillergänzungsmittel, während Online-Marktplätze bis 2031 mit einer CAGR von 7,88 % wachsen.

- Nach Endverbraucherstufe dominierte das frühe Wochenbett (0–6 Wochen) im Jahr 2025 mit 43,16 % des Marktanteils für Stillergänzungsmittel, doch das verlängerte Stillen über sechs Monate hinaus steigt bis 2031 mit einer CAGR von 7,58 %.

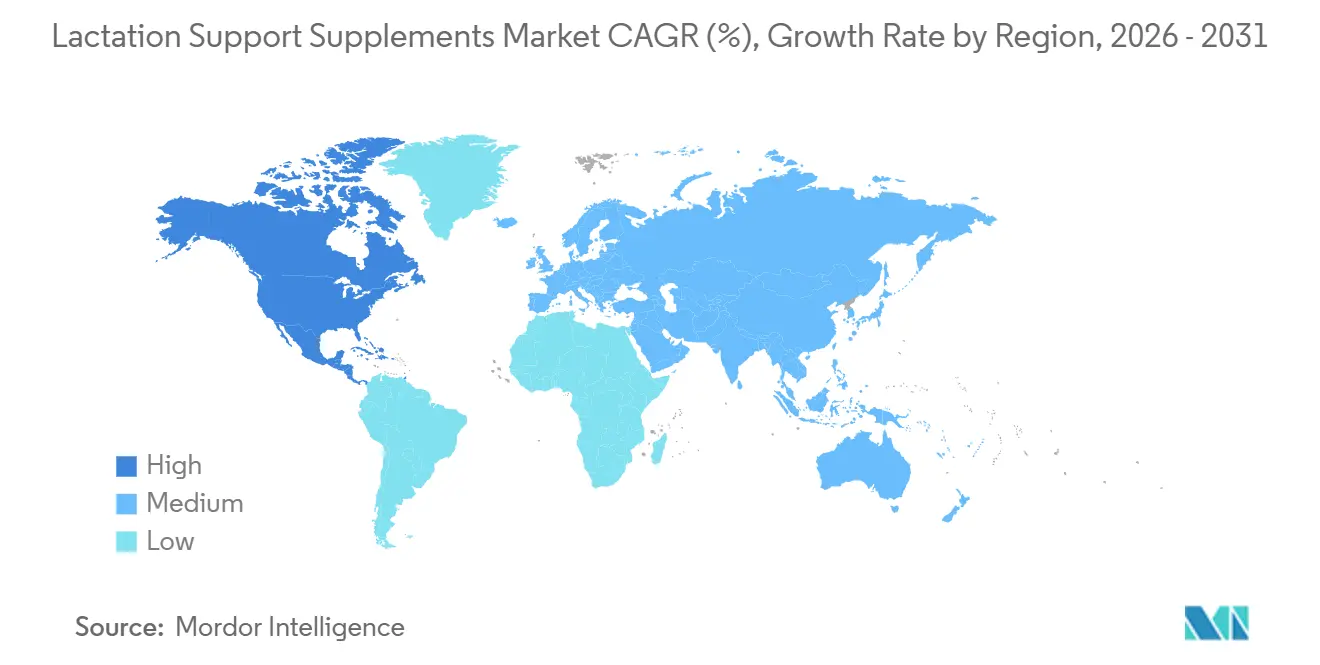

- Nach Geografie führte Asien-Pazifik den Markt im Jahr 2025 mit einem Marktanteil von 35,18 %, während die Region Nordamerika bis 2031 voraussichtlich mit einer CAGR von 7,74 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Stillergänzungsmittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Förderung des Stillens und Bewusstsein für postpartale Ernährung beschleunigen die Kategorieakzeptanz nach 2026 | +1.6% | Global, mit konzentrierten Gewinnen in Nordamerika, Westeuropa und dem städtischen Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schnelle Expansion von E-Commerce, E-Pharmazie und DTC-Modellen für Mutterpräparate | +1.5% | Global, angeführt von Nordamerika und Asien-Pazifik; Ausweitung auf Lateinamerika und den Nahen Osten & Afrika | Kurzfristig (≤2 Jahre) |

| Verlagerung der Verbraucher hin zu pflanzlichen/Clean-Label-Galaktagoga und Frei-von-Aussagen | +1.3% | Nordamerika, Westeuropa, Australien; aufkommend in städtischen Gebieten Chinas und Indiens | Mittelfristig (2–4 Jahre) |

| Bockshornklee-freie Formulierungen gewinnen Marktanteile aufgrund von Nebenwirkungsbedenken; Wachstum von Moringa- und Shatavari-geführten Mischungen | +1.2% | Kernmarkt Nordamerika, mit früher Übernahme in städtischen Zentren der EU und des Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Großflächiger Einzelhandel und Massenkanal-Platzierung erweitern Zugang und Erprobung | +1.4% | Nordamerika dominant; selektive Expansion in Europa und Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Aufkommende klinische Evidenz und finanzierte Studien für ausgewählte Botanika verbessern die professionelle Akzeptanz | +1.5% | Global, mit Forschungskonzentration in Indien, China, Japan und Nordamerika; regulatorischer Einfluss durch die FDA-NDI-Leitlinie, die Reproduktionstoxizitätsdaten erfordert | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Förderung des Stillens und Bewusstsein für postpartale Ernährung beschleunigen die Kategorieakzeptanz nach 2026

Das WHO-Ziel 2030, das ausschließliche Stillen auf 60 % zu steigern, mobilisiert Kampagnen im Bereich der öffentlichen Gesundheit, die Nahrungsergänzungsmittel als unterstützende Hilfsmittel normalisieren, auch wenn klinische Leitlinien konservativ bleiben [1]Weltgesundheitsorganisation, "Globale Stillziele," who.int. In Südasien nennen 64,7 % der Formulanutzer eine wahrgenommene geringe Milchproduktion als Grund, und 52 % erhalten professionelle Formulaberatung – eine Lücke, die Marken mit Aufklärung und Erfahrungsberichten schließen. Nordamerika verzeichnet trotz einer Initiierungsrate von 83 % nur 25 % ausschließliches Stillen nach sechs Monaten, was viele Mütter dazu veranlasst, nach Maßnahmen zur Verlängerung der Stilldauer zu suchen. Japans anhaltende Herausforderungen beim ausschließlichen Stillen, die mit Erstgebärenden und der Pandemie zusammenhängen, stärken das Verbraucherinteresse an ergänzenden Galaktagoga selbst in fortgeschrittenen Gesundheitssystemen. Unterstützende regulatorische Rahmenbedingungen, wie die Zulassung von Health Canada für Ansprüche auf traditionelle Verwendung, ermöglichen es Marken, Vorteile offener zu kommunizieren als in den Vereinigten Staaten.

Schnelle Expansion von E-Commerce, E-Pharmazie und DTC-Modellen für Mutterpräparate

Amazons cGMP-Verifizierungsregel vom März 2026 sowie KI-gestützte Angebotsaudits haben minderwertige Produkte aussortiert und vollständig dokumentierte Marken belohnt, was den Online-Markt für Stillergänzungsmittel konsolidiert. Perelel verdoppelte seinen Umsatz im Jahr 2025 und sicherte sich 27 Millionen USD, um sein stufenspezifisches Abonnementprogramm auszubauen, das monatliche Pakete versendet, die auf pränatale, postnatale und Stillphasen zugeschnitten sind. Moom Healths Vor-Serie-A-Finanzierung in Höhe von 2,6 Millionen USD ermöglicht die geografische Expansion nach Singapur, Malaysia und Hongkong, wo die E-Commerce-Durchdringung in Wellness-Kategorien über 70 % liegt. Abonnementwirtschaft fördert vorhersehbare Lagerbestände und niedrigere Akquisitionskosten, was Unilever Ventures dazu veranlasste, 2024 eine frühere Serie-A-Beteiligung in Höhe von 6 Millionen USD einzugehen. Erleichterung bei der Kennzeichnung kam durch die Flexibilität der FDA bei Haftungsausschlüssen Ende 2025, die prägnante Produktseiten ohne rechtliches Risiko ermöglicht.

Verlagerung der Verbraucher hin zu pflanzlichen/Clean-Label-Galaktagoga und Frei-von-Aussagen

Bockshornklee-freie Rezepturen übertreffen mittlerweile herkömmliche Tees, nachdem Allergizität und Magen-Darm-Beschwerden, einschließlich Kreuzreaktivität mit Ragweed und Hülsenfrüchten, klinische Aufmerksamkeit erlangt haben. Bodilys Organic Lactation Latte, der in 200 Target-Boutiquen eingeführt wurde, hebt Shatavari, Moringa, Hafer und Geißraute hervor und positioniert sich als allergenempfindliche Alternative. Legendairy Milk trat im März 2026 bei Sprouts zu einem Preis von 16,50–32,99 USD ein und nutzte Bio-Siegel und transparente Beschaffung, um Premium-Preise zu rechtfertigen. Eine randomisierte indische Studie aus dem Jahr 2025 zeigte, dass ein Shatavari-zentriertes Mehrkräutergranulat das ausschließliche Stillen nach sechs Monaten auf 69,8 % gegenüber 44,8 % in der Placebogruppe steigerte – ein Beweis, der von Vermarktern intensiv zitiert wird. Die Clean-Label-Project-Zertifizierung, die nun mehr als 159 SKUs markenübergreifend abdeckt, qualifiziert Produkte für Amazons Fast-Track-Listing und verbessert die Suchsichtbarkeit.

Großflächiger Einzelhandel und Massenkanal-Platzierung erweitern Zugang und Erprobung

Targets spezialisierte Baby-Boutiquen kuratieren über 2.000 wellnessorientierte Artikel und präsentieren Stillergänzungsmittel neben postpartalen Pflegehilfsmitteln, was Impulskäufe bei Kinderzimmer-Einkaufstouren fördert. Willows Stillzubehör und Bodilys Latte-Einführung zeigen, wie aufstrebende Marken die Glaubwürdigkeit des Großhandels nutzen, bevor sie Käufer für Wiederholungsbestellungen auf DTC-Kanäle lenken. Walmarts Nachbarschaftsstrategie platziert Legendairy Milk und Traditional Medicinals neben Säuglingsnahrung und wandelt Eltern, die Ernährungsoptionen abwägen, in Erstkäufer um. Sprouts' Kundenstamm im Naturkanal gibt 30 % mehr pro Einkaufskorb aus und belohnt Premium-Bio-Positionierung, wie der Start von Legendairy Milk belegt. Staatliche Nahrungsergänzungsmittelregistrierungen in Kalifornien, New York und Florida erfordern Betriebsprüfungen und die Überwachung unerwünschter Ereignisse, was für Marken, die einen landesweiten US-Rollout anstreben, zusätzliche Kostenebenen schafft.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte hochwertige klinische Evidenz für pflanzliche Galaktagoga; inkonsistente Wirksamkeit | -1.1% | Global, mit erhöhter Prüfung in Nordamerika und Europa; regulatorischer Einfluss durch ACOG-Leitlinien, die von der erstrangigen Verwendung von Galaktagoga abraten | Langfristig (≥4 Jahre) |

| Sicherheits-/Verträglichkeitsprobleme (Allergizität, Magen-Darm-Effekte, Arzneimittelwechselwirkungen) bei bestimmten Botanika | -0.7% | Nordamerika und Europa führen die Sicherheitsüberwachung an; aufkommend in Asien-Pazifik, da Systeme zur Meldung unerwünschter Ereignisse reifen; regulatorischer Einfluss durch FDA-Warnschreiben und Inhaltsbeschränkungen von Health Canada | Mittelfristig (2–4 Jahre) |

| Zunehmende Prüfung von Gesundheitsaussagen für Nahrungsergänzungsmittel und Substantiierungsstandards | -0.4% | Kernmarkt Nordamerika und EU, mit FDA-DSHEA-Modernisierung (März 2026) und FTC-Durchsetzung; Ausweitung auf Asien-Pazifik-Märkte, die Codex-Standards übernehmen | Mittelfristig (2–4 Jahre) |

| Formulierungsstandardisierung, Allergendeklaration und grenzüberschreitende regulatorische Variabilität | -0.3% | Global, mit höchster Compliance-Komplexität für Unternehmen, die in den Zuständigkeitsbereichen FDA (USA), Health Canada (NHP-Rahmen), EFSA (EU) und FSSAI (Indien) tätig sind | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte hochwertige klinische Evidenz für pflanzliche Galaktagoga; inkonsistente Wirksamkeit

Eine Cochrane-Übersichtsarbeit hob Daten mit geringer Gewissheit aus kleinen, heterogenen Studien hervor, was Kliniker, die reproduzierbare Endpunkte suchen, vor Herausforderungen stellt [2]Cochrane Collaboration, "Galaktagoga für die Muttermilchproduktion," cochranelibrary.com. Das ACOG-Update vom Februar 2026 bekräftigt, dass Galaktagoga einer fachkundigen Stillberatung folgen und ihr nicht vorausgehen sollten, unter Berufung auf unklare Nutzen-Risiko-Profile. Der wahrgenommene Nutzen von Bockshornklee beruht weitgehend auf anekdotischen Berichten, da kontrollierte Studien keine konsistenten Volumensteigerungen zeigen, wenn Häufigkeit und Technik kontrolliert werden. Die Akademie für Stillmedizin priorisiert die Korrektur des Anlegens und eine erhöhte Stillhäufigkeit gegenüber Nahrungsergänzungsmitteln, was die Begeisterung der Verschreiber dämpft. Die FDA-Leitlinie von 2024 schreibt Entwicklungstoxizitätsdaten für pränatale und Stillziele vor, was den Weg für unstudierte Botanika verlängert und kleine Innovatoren abschreckt.

Sicherheits-/Verträglichkeitsprobleme und zunehmende Prüfung von Gesundheitsaussagen für Nahrungsergänzungsmittel

Dokumentierte Bockshornklee-Kreuzreaktivität und Ahornsirup-Geruch schränken die Compliance ein, während Hypoglykämierisiken bei diabetischen Müttern die Haftungsbedenken verstärken. Verschreibungspflichtige Galaktagoga bieten kaum Zuflucht: Metoclopramid trägt Warnhinweise zu tardiver Dyskinesie, und Domperidon ist in den USA aufgrund von Arrhythmiebedenken nicht zugelassen, was Familien trotz eigener Vorbehalte wieder auf Botanika zurückwirft. Das FDA-Warnschreiben vom April 2025 an Mommy's Bliss wegen cGMP-Verstößen zeigt die zunehmende Durchsetzung in mütterlichen Nischen. Stellungnahmen von Interessengruppen beim FDA-DSHEA-Modernisierungstreffen im März 2026 forderten Klarheit zu neuartigen biotechnologisch hergestellten Inhaltsstoffen und deuteten auf strengere Vormarktzulassungsprüfungen hin. Health Canadas Beschränkungen für Mariendistel zeigen, wie ein aufkommendes Hepatotoxizitätssignal die Inhaltsstoffoptionen für nordamerikanische SKUs schnell einengen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Darreichungsform: Proteinangereicherte Pulver fordern die Dominanz von Kapseln heraus

Kapseln und Tabletten behielten im Jahr 2025 einen Anteil von 48,19 %, da Mütter im frühen Wochenbett Portabilität schätzen, doch Pulver gewinnen nun durch das doppelte Versprechen von Milchproduktionsunterstützung und 16–19 g Pflanzenprotein pro Portion an Bedeutung und erweitern das Wertversprechen des Marktes für Stillergänzungsmittel. Marken wie Milk Dust und Boobie Body verkaufen Fusionsmischungen, die in Smoothies, Haferflocken und Backwaren eingerührt werden können, und umgehen so die Pillenermüdung. Flüssige Tinkturen und trinkfertige Formate wie Bodilys Latte bieten sensorische Neuheit, kämpfen aber in Verbraucherrezensionen mit Geschmacksmaskierung und Sedimentproblemen. Kekse und Gummibärchen regen Impulskäufe in Babyspezialgeschäften an, zu Preisen von 8–15 USD, und erweitern die Kategoriereichweite auf Snack-Anlässe.

Der Markt für Stillergänzungsmittel verzeichnet weiterhin, dass Pulver sowohl über Großflächenhändler als auch über Online-Shops vertrieben werden, die sauberere Etiketten und sichtbare Makronährstoffe fördern. Formulierer nutzen Erbsen-, Braunreis- und Kürbiskernprotein, um allergenfreundlich zu bleiben, und mischen Shatavari oder Geißraute ein, um die Galaktagogum-Positionierung beizubehalten. Hersteller werben mit Löslichkeitsfortschritten und natürlichen Aromasystemen, die das körnige Mundgefühl reduzieren, das die Akzeptanz bisher einschränkte. Der Wettbewerbsdruck wächst, da DTC-Akteure Einzelportionsbeutel für unterwegs einführen und damit etablierte Anbieter herausfordern, die auf größere Behälter setzen. Mit Blick auf die Zukunft könnten Mehrwertmerkmale wie probiotische Co-Mikroverkapselung es Pulvern ermöglichen, höhere Preispunkte zu erzielen, ohne die Kapselnachfrage zu kannibalisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Wirkstofftyp: Mehrkräutersynergie übertrifft Einzelbotanik-Traditionsprodukte

Einzelkräuterlinien repräsentieren noch immer 56,16 % der Ausgaben, was auf fest verankerte Bockshornklee- und Moringa-SKUs in Drogerien zurückzuführen ist, doch Verbraucher verlagern sich hin zu Mehrkräuterkomplexen, die synergistische phytochemische Profile und ein verringertes Nebenwirkungsrisiko versprechen, was eine CAGR von 8,13 % bis 2031 antreibt. Legendairy Milks Milkapalooza veranschaulicht den Trend, indem Moringa, Brennnessel, Fenchel und Shatavari in einer einzigen Kapsel kombiniert werden. Klinischer Schwung unterstützt diesen Wandel: Eine randomisierte kontrollierte Studie aus dem Jahr 2025 zeigte, dass das Shatavari-basierte Ayush-SS-Granulat die Sechsmonats-Exklusivität auf 69,8 % gegenüber 44,8 % Placebo steigerte – ein Wirksamkeitsunterschied, den Marken in ihrer Werbung hervorheben [3]Journal of Ayurveda and Integrative Medicine, "Ayush-SS-Studie," sciencedirect.com.

Der Markt für Stillergänzungsmittel profitiert davon, wenn Mischungen niedrigere Dosierungen pro Inhaltsstoff ermöglichen und so Magen-Darm-Beschwerden dämpfen, die mit höheren Bockshornklee-Mengen verbunden sind. Bockshornklee-freie Positionierung ist für Bodily, Binto und mehrere Legendairy-SKUs zu einem Zeichen für Clean-Label-Glaubwürdigkeit geworden. Nicht-pflanzliche Optionen, die Vitamine, Mineralstoffe und Probiotika der nächsten Generation (Lactobacillus fermentum CECT5716, HN001) kombinieren, gewinnen ebenfalls an Bedeutung und nutzen über 60 Humanstudien zur Mastitisprävention und Unterstützung der mütterlichen Stimmung. Solche Formulierungen erweitern die adressierbare Zielgruppe auf Mütter, die evidenzbasierte Stämme gegenüber Botanika allein bevorzugen.

Nach Vertriebskanal: Amazons cGMP-Pflicht festigt die E-Commerce-Führerschaft

Apotheken und Drogerien hielten im Jahr 2025 38,19 % des Wertes, da die Nähe zum Gesundheitswesen Vertrauen fördert, doch Online-Marktplätze führen das Wachstum nun mit einer CAGR von 7,88 % an, da Amazons Verifizierungsrichtlinien zweifelhafte Produkte herausfiltern und zertifizierten Marken algorithmische Präferenz geben. Direktvertrieb-Abonnements wie Perelels genießen hohe Kundenbindung und verbesserten Cashflow, obwohl die Marktplatzgröße proprietäre Websites noch immer übertrifft. Supermärkte wie Walmart verstärken die Reichweite in ländliche Gebiete und platzieren Optionen des Marktes für Stillergänzungsmittel neben Säuglingsnahrung, um kategorieübergreifenden Verkehr zu nutzen.

Der Markt für Stillergänzungsmittel profitiert von Targets 200-Filialen-Boutiquen, die Nahrungsergänzungsmittel neben Erholungshilfsmitteln platzieren, um erstmalige Mütter zu erfassen, die Kinderzimmer-Gänge durchstöbern. Das Fast-Track-Abkommen des Clean Label Project mit Amazon beschleunigt konforme Markteinführungen und macht Drittanbieter-Tests effektiv zu einem Werbehebel. Im Prognosezeitraum könnte die hohe Mobile-Commerce-Nutzung in Asien-Pazifik dazu führen, dass regionale Plattformen Amazons cGMP-Torwächterrolle nachahmen, was den Stellenwert von Dokumentation und Drittanbieter-Audits erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherstufe: Verlängertes Stillen über sechs Monate hinaus treibt das schnellste Wachstum

Das frühe Wochenbett (0–6 Wochen) blieb im Jahr 2025 mit 43,16 % die größte Kohorte, doch die schnellste Expansion liegt bei Nahrungsergänzungsmitteln für verlängertes Stillen, die mit einer CAGR von 7,58 % wachsen, da Mütter versuchen, die Milchproduktion bei der Rückkehr in den Beruf und in Phasen der Beikosteinführung aufrechtzuerhalten. Die WHO hebt hervor, dass Muttermilch bei Säuglingen im Alter von 6–12 Monaten noch mehr als 50 % des Energiebedarfs deckt und bei 12–24 Monaten etwa 33 %, was die ernährungsphysiologische Begründung für eine anhaltende Galaktagogum-Verwendung stärkt. Humane Milcholigosaccharide sind bei 12 Monaten noch mit 5,34 g/L und nach 12 Monaten mit 8,47 g/L vorhanden, was das verlängerte Stillen weiter incentiviert.

Der Markt für Stillergänzungsmittel könnte Weißräume erschließen, indem stufenspezifische Mischungen formuliert werden, die während des verlängerten Stillens abgebaute Mineralstoffe ergänzen und gleichzeitig eine Überversorgung mit Nährstoffen der frühen Phase wie Cholin vermeiden, die bereits in pränatalen Tabletten berücksichtigt werden. Marken erkunden auch adaptive Dosierung und bieten Produkte mit niedrigerer Konzentration an, die Mütter je nach Bedarf des Säuglings titrieren können. Da Stillräume am Arbeitsplatz und Versicherungserstattungen nach 2026 ausgeweitet werden, wird die Nachfrage nach tragbaren Einzelportionssticks und Gummibärchen, die in Abpumpenpausen passen, voraussichtlich steigen.

Geografische Analyse

Nordamerika ist die am schnellsten wachsende Region mit einer CAGR von 7,74 % bis 2031, dank synergistischer Großflächenverteilung, Amazons Qualitätsdurchsetzung und hoher DTC-Akzeptanz. Die Vereinigten Staaten verankern das Wachstum, wo die Mehrheit der stillenden Mütter bereits Galaktagoga verwendet, aber nur ein Viertel das ausschließliche Stillen für sechs Monate aufrechterhalten kann – eine Lücke, die der Markt für Stillergänzungsmittel weiterhin monetarisiert. Kanadas Regeln für natürliche Gesundheitsprodukte erlauben Struktur-Funktions-Aussagen zur traditionellen Verwendung und geben Vermarktern Spielraum, auch wenn Mariendistel-Beschränkungen die Sicherheitsaufsicht verschärfen. Mexikos städtische Apotheken führen begrenzte SKUs, doch nationale Stillkampagnen steigern das Bewusstsein und bieten mittelfristiges Aufwärtspotenzial.

Asien-Pazifik hielt im Jahr 2025 den größten Anteil von 35,18 %. Chinas Adoptionsrate der traditionellen chinesischen Medizin von 37,5 % unter schwangeren und stillenden Frauen zeigt kulturelle Akzeptanz, wobei subjektive Normen einen stärkeren Einfluss (β = 0,435) auf Kaufentscheidungen ausüben als die wahrgenommene Wirksamkeit. Indiens hohe Formelinitiierungsrate aufgrund wahrgenommener Unzulänglichkeit bietet fruchtbaren Boden für die Aufklärung über pflanzliche Nahrungsergänzungsmittel. Japans Herausforderungen beim ausschließlichen Stillen, verstärkt durch Zwillingsgeburten und COVID-19-Störungen, sind nun mit positiver Evidenz aus randomisierten kontrollierten Studien für mit Muttermilch angereicherte Diäten verbunden, was die professionelle Offenheit gegenüber mütterlichen Nahrungsergänzungsmitteln stärkt. Südkorea, Singapur und Australien weisen eine hohe Online-Kategoriendurchdringung auf, was mit venture-kapitalfinanzierten Expansionen wie Moom Health übereinstimmt.

Europas strenge EFSA-Anforderungen zur Substantiierung von Aussagen erhöhen die Compliance-Kosten, gewährleisten aber eine höhere Inhaltsstoffqualität und schaffen ein Premium-Segment für klinisch unterstützte Mischungen. Der Nahe Osten und Afrika bleiben noch in der Anfangsphase; jedoch beginnen GCC-Apotheken und südafrikanische E-Commerce-Plattformen, Premium-Galaktagoga zu listen. Das inkrementelle Wachstum Südamerikas beruht auf Brasiliens öffentlichen Gesundheitskampagnen zum Stillen und Argentiniens Rollouts in Spezialgeschäften, obwohl makroökonomische Schwankungen und Importzölle hochpreisige Importe behindern.

Wettbewerbslandschaft

Der Markt für Stillergänzungsmittel weist eine moderate Fragmentierung auf, mit einigen etablierten Marken und einem Zustrom digital nativer Herausforderer. Traditional Medicinals und Gaia Herbs nutzen breite Regalflächen, stehen aber unter Margendruck, da cGMP-Upgrades und Drittanbieter-Tests die Kosten erhöhen. Legendairy Milk, Pink Stork und Motherlove differenzieren sich durch Bio-Zertifizierung und bockshornklee-freie SKUs, die auf allergiebewusste Käufer abzielen.

DTC-Disruptoren wie Perelel und Ritual nutzen stufenspezifische Abonnements, verbesserte Kundenbindung und umfangreiche Erstanbieterdaten. Perelels Finanzierungsrunde über 27 Millionen USD bestätigt das Investoreninteresse an vorhersehbaren wiederkehrenden Einnahmen, während Malama Healths Startkapital von 9,2 Millionen USD auf Medicaid-orientierte Servicehybride hindeutet, die Nahrungsergänzungsmittel mit Doula-Unterstützung bündeln. Die Technologieakzeptanz konzentriert sich auf öffentlich zugängliche Zertifikate (USP Verified, NSF Certified for Sport, Clean Label Project), die nun als Mindestanforderung für die Amazon-Sichtbarkeit gelten.

Die Preisgestaltung teilt den Markt für Stillergänzungsmittel: Massenmarkt-Kapseln werden zu 10–15 USD pro 100-Stück-Flasche mit Margen von etwa 30–40 % verkauft, während Premium-Pulver und -Bundles 30–50 USD pro Monat bei Bruttomargen von über 60 % erzielen. Weißraum besteht für Formulierungen für verlängertes Stillen, die auf Mütter über 12 Monate abzielen – ein Segment, das trotz Belegen für erhebliche Vorteile humaner Milcholigosaccharide von wenigen Akteuren explizit adressiert wird. Insgesamt umfassen strategische Hebel allergenfreie Aussagen, Probiotika-Integration und Proteinanreicherung, die sowohl von etablierten Unternehmen als auch von Neueinsteigern verfolgt werden.

Marktführer für Stillergänzungsmittel

Traditional Medicinals

Gaia Herbs

Legendairy Milk

Pink Stork

Motherlove Herbal Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Legendairy Milk trat bundesweit bei Sprouts Farmers Market mit vier bio-zertifizierten SKUs zu Preisen von 16,50–32,99 USD ein.

- März 2026: Malama Health erhielt 9,2 Millionen USD, um seine auf Medicaid ausgerichtete Plattform für mütterliche Gesundheit auszubauen, die Nahrungsergänzungsmittel mit Doula-Netzwerken bündelt.

Umfang des globalen Berichts über den Markt für Stillergänzungsmittel

Gemäß dem Umfang des Berichts sind Stillergänzungsmittel, allgemein als Galaktagoga bezeichnet, Substanzen, die mit dem Ziel eingesetzt werden, die Muttermilchproduktion bei stillenden Müttern zu steigern. Diese Nahrungsergänzungsmittel bestehen hauptsächlich aus pflanzlichen und botanischen Inhaltsstoffen, können aber auch spezifische Vitamine und Mineralstoffe enthalten. Zu den in diesen Produkten enthaltenen traditionellen Kräutern gehören Bockshornklee, Shatavari, Benediktenkraut, Mariendistel, Fenchel und Moringa. Sie sind in verschiedenen Formen erhältlich, wie Kapseln, Tabletten, Tees, Tinkturen und weiteren.

Der Markt für Stillergänzungsmittel ist nach Darreichungsform, Wirkstofftyp, Vertriebskanal, Endverbraucherstufe und Geografie segmentiert. Nach Darreichungsform ist der Markt in Kapseln und Tabletten, Pulver, flüssige Formulierungen und sonstige (Kekse und Gummibärchen u. a.) segmentiert. Nach Wirkstofftyp ist der Markt in Einzelkräuterpräparate, Mehrkräutermischungen und nicht-pflanzliche Produkte (Vitamin-Mineral-Komplexe, Probiotika) segmentiert. Nach Vertriebskanal ist der Markt in Online-Marktplätze (E-Commerce/E-Pharmazie), Marken-Direktvertrieb (Abonnements), Apotheken/Drogerien und Supermärkte/Verbrauchermärkte segmentiert. Nach Endverbrauchern ist der Markt in frühes Wochenbett (0–6 Wochen), etabliertes Stillen (6 Wochen–6 Monate) und verlängertes Stillen (>6 Monate) segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Kapseln und Tabletten |

| Pulver |

| Flüssige Formulierungen |

| Sonstige |

| Einzelkräuterpräparate |

| Mehrkräutermischungen |

| Nicht-pflanzlich |

| Online-Marktplätze (E-Commerce/E-Pharmazie) |

| Marken-Direktvertrieb (Abonnements) |

| Apotheken/Drogerien |

| Supermärkte/Verbrauchermärkte |

| Frühes Wochenbett (0–6 Wochen) |

| Etabliertes Stillen (6 Wochen–6 Monate) |

| Verlängertes Stillen (mehr als 6 Monate) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Darreichungsform | Kapseln und Tabletten | |

| Pulver | ||

| Flüssige Formulierungen | ||

| Sonstige | ||

| Nach Wirkstofftyp | Einzelkräuterpräparate | |

| Mehrkräutermischungen | ||

| Nicht-pflanzlich | ||

| Nach Vertriebskanal | Online-Marktplätze (E-Commerce/E-Pharmazie) | |

| Marken-Direktvertrieb (Abonnements) | ||

| Apotheken/Drogerien | ||

| Supermärkte/Verbrauchermärkte | ||

| Nach Endverbraucherstufe | Frühes Wochenbett (0–6 Wochen) | |

| Etabliertes Stillen (6 Wochen–6 Monate) | ||

| Verlängertes Stillen (mehr als 6 Monate) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Stillergänzungsmittel?

Die Marktgröße für Stillergänzungsmittel erreichte im Jahr 2026 3,0 Milliarden USD und wird bis 2031 voraussichtlich auf 4,1 Milliarden USD steigen.

Welches Formulierungssegment wächst bis 2031 am schnellsten?

Proteinangereicherte Pulver werden laut Mordor Intelligence-Daten bis 2031 voraussichtlich mit einer CAGR von 7,56 % wachsen und damit Kapseln, Tabletten und Flüssigkeiten übertreffen.

Warum gewinnen bockshornklee-freie Nahrungsergänzungsmittel an Popularität?

Klinische Berichte über Allergizität, Kreuzreaktivität mit Hülsenfrüchten und Magen-Darm-Beschwerden haben Verbraucher hin zu Mehrkräuter- oder Probiotika-Alternativen gelenkt, die Bockshornklee ausschließen.

Welche Region führt den Markt an, und welche wächst am schnellsten?

Asien-Pazifik hielt im Jahr 2025 den größten Anteil von 35,18 %, während Nordamerika mit einer CAGR von 7,74 % bis 2031 am schnellsten wächst.

Seite zuletzt aktualisiert am: