Marktgröße und Marktanteil für veterinärmedizinische Biologika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

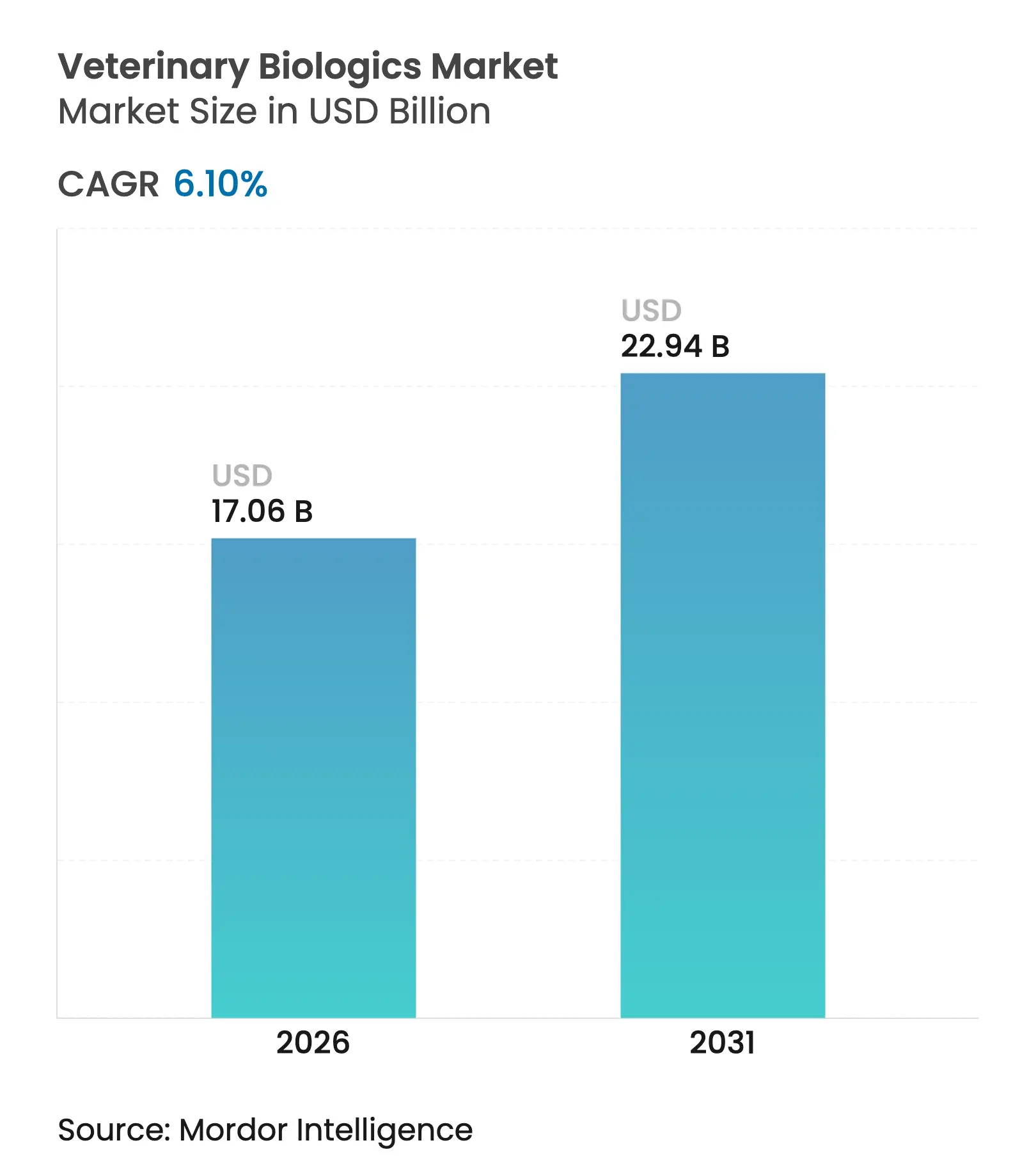

| Marktgröße (2026) | 17.06 Milliarden US-Dollar |

| Marktgröße (2031) | 22.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.10% CAGR |

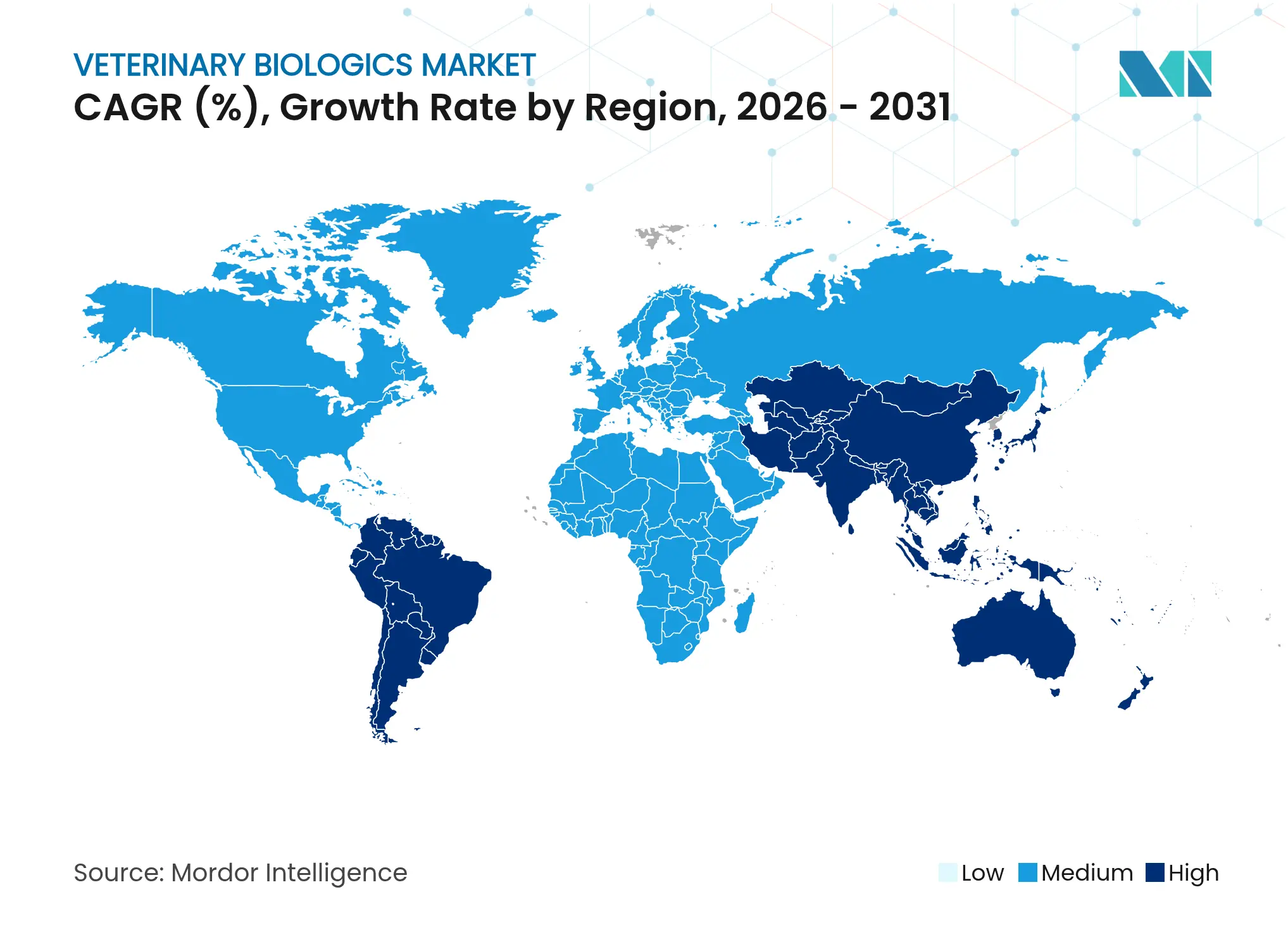

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

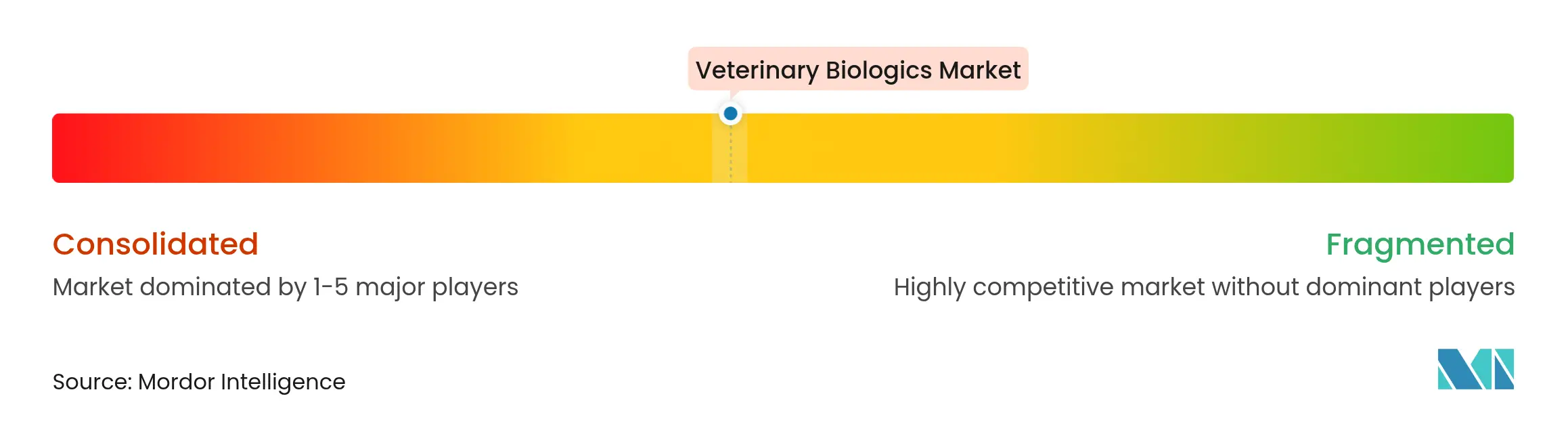

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für veterinärmedizinische Biologika von Mordor Intelligence

Die Marktgröße für veterinärmedizinische Biologika wird voraussichtlich von 16,08 Milliarden USD im Jahr 2025 auf 17,06 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 22,94 Milliarden USD bei einer CAGR von 6,10 % über den Zeitraum 2026–2031 erreichen. Das anhaltende Wachstum ist auf obligatorische Impfprogramme für Nutztiere, steigende Gesundheitsausgaben für Heimtiere sowie die beschleunigte Einführung rekombinanter, vektorbasierter und mRNA-Plattformen zurückzuführen. Hersteller erzielen planbare Einnahmequellen, da Impfprotokolle in Lebensmittelsicherheits- und Exportvorschriften verankert sind, während die Zahlungsbereitschaft von Tierhaltern für Präventivmaßnahmen eine Premiumpreisgestaltung unterstützt. Digitale Beschaffungskanäle und KI-gestützte Antigenentdeckung verkürzen Entwicklungszyklen und erweitern die Produktzugänglichkeit, was den Aufwärtstrend des Marktes für veterinärmedizinische Biologika verstärkt.

Wesentliche Erkenntnisse des Berichts

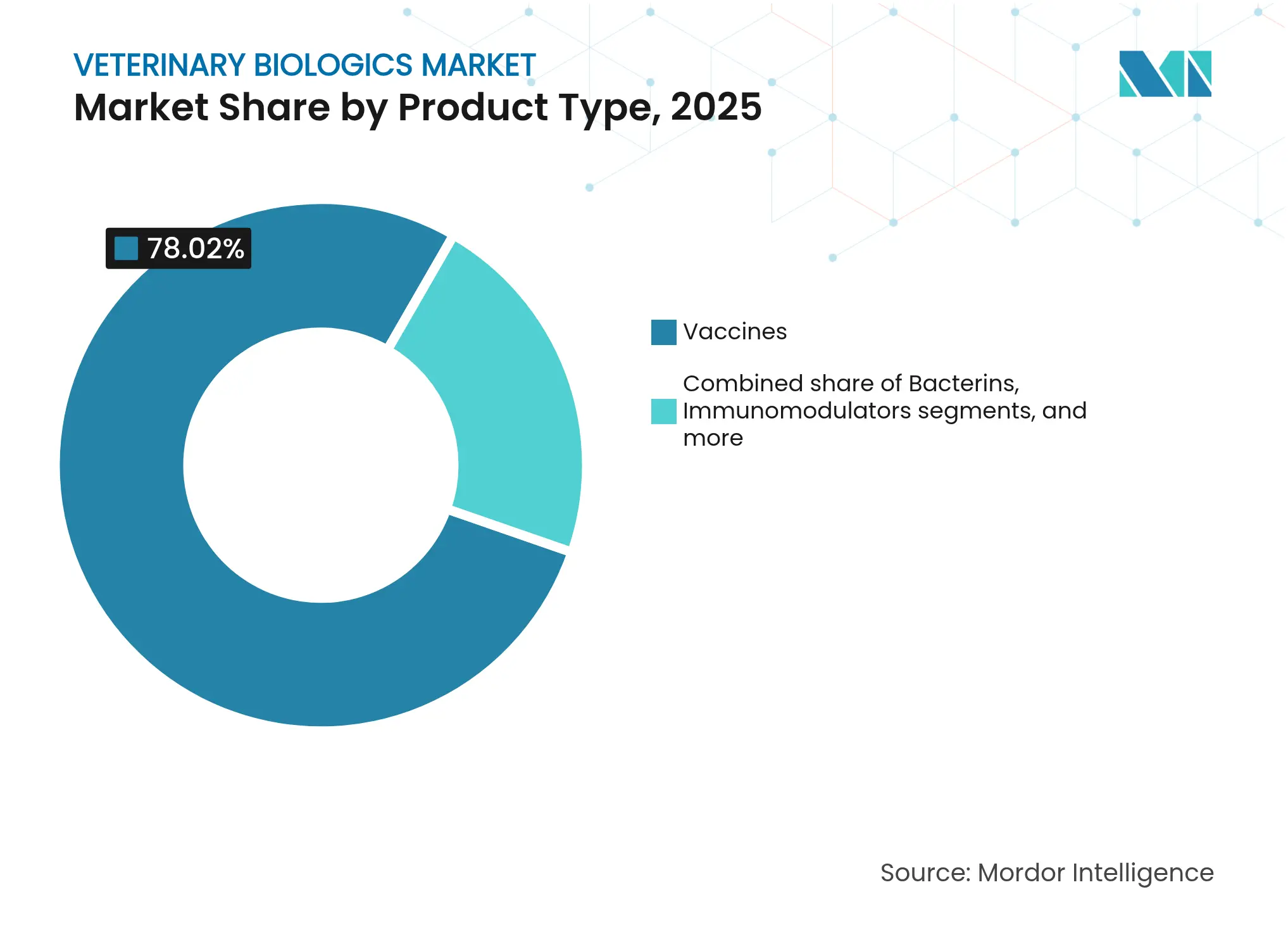

- Nach Produkttyp führten Impfstoffe mit einem Marktanteil von 78,02 % am Markt für veterinärmedizinische Biologika im Jahr 2025; dasselbe Segment wird voraussichtlich bis 2031 mit einer CAGR von 6,33 % wachsen.

- Nach Tierart entfielen auf Nutztiere 58,35 % des Marktvolumens für veterinärmedizinische Biologika im Jahr 2025, während Heimtiere die schnellste CAGR von 7,92 % bis 2031 verzeichnen.

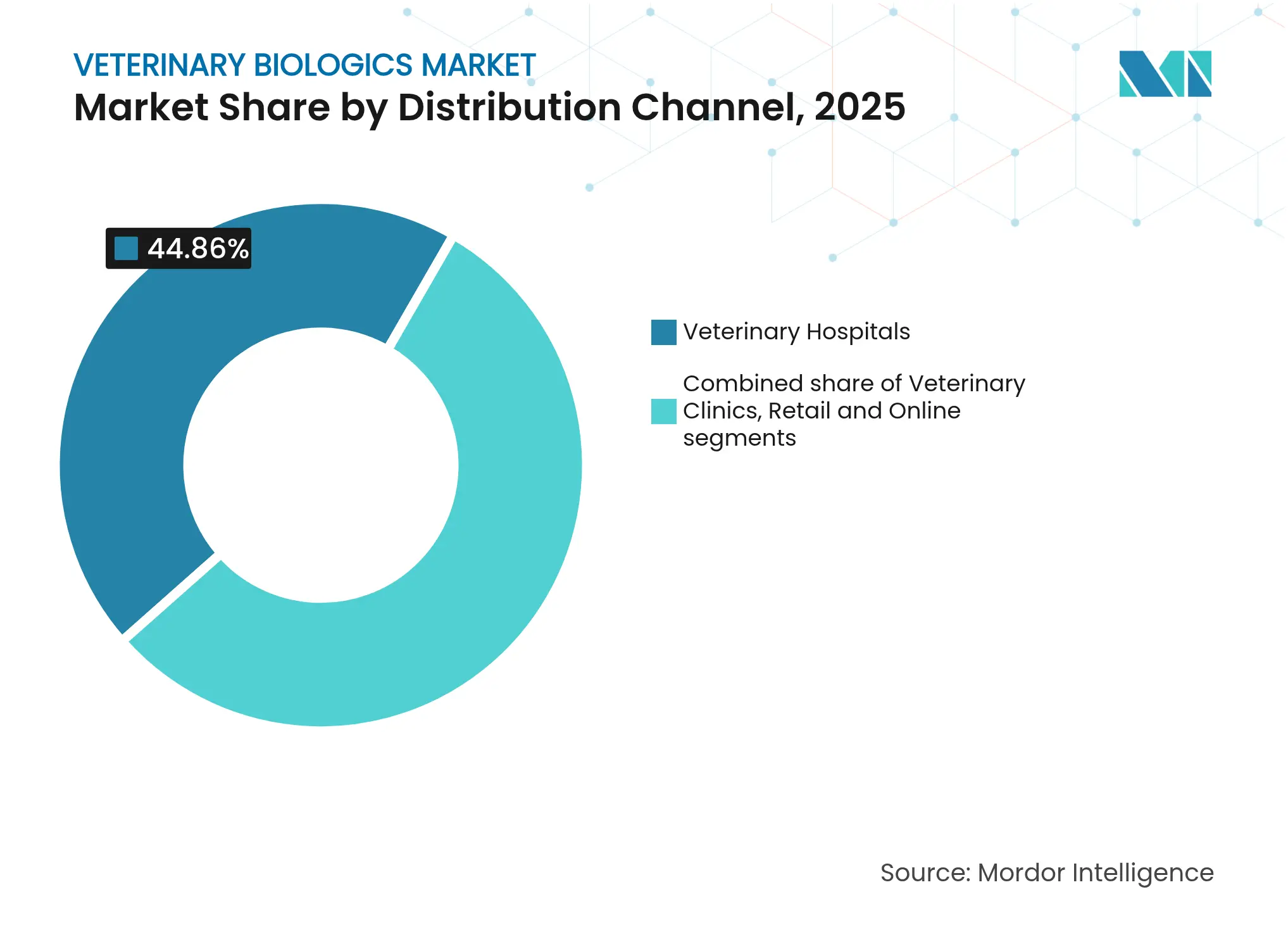

- Nach Vertriebskanal hielten Tierkliniken im Jahr 2025 einen Anteil von 44,86 %; E-Commerce-Apotheken expandieren am schnellsten mit einer CAGR von 8,86 %.

- Nach Technologie dominierten lebendabgeschwächte Impfstoffe mit einem Anteil von 42,65 % im Jahr 2025, während inaktivierte Impfstoffe die höchste CAGR von 8,61 % bis 2031 aufweisen.

- Nach Geografie dominierte Nordamerika mit einem Anteil von 37,92 % im Jahr 2025; Asien-Pazifik zeigt die stärkste CAGR von 8,08 %, angetrieben durch die Intensivierung der Nutztierhaltung und regulatorische Harmonisierung.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für veterinärmedizinische Biologika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Impfpflichten für Nutz- und Heimtiere | +1.2% | Global; am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zulassungen für rekombinante und vektorbasierte Impfstoffe | +0.8% | Nordamerika und EU führend; Asien-Pazifik folgt | Langfristig (≥ 4 Jahre) |

| Wachstum der Ausgaben für Heimtiere | +0.7% | Nordamerika und EU als Kernmärkte | Kurzfristig (≤ 2 Jahre) |

| mRNA-Plattformen treten in die veterinärmedizinische Pipeline ein | +0.6% | Global; frühe Einführung in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| KI-gestützte Antigenentdeckung | +0.5% | Global, konzentriert in wichtigen Pharmadrehscheiben | Mittelfristig (2–4 Jahre) |

| Finanzierung von One-Health-Vorräten | +0.4% | Global, mit Priorität in pandemiegefährdeten Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Impfpflichten für Nutz- und Heimtiere

Regulierungsbehörden in wichtigen fleischexportierenden Regionen verschärfen Impfpläne und machen Biologika zu einem nicht-diskretionären Kostenfaktor für Produzenten. Das im Jahr 2025 veröffentlichte nationale One-Health-Rahmenwerk der USA[1]U.S. Food and Drug Administration, "Animal and Veterinary Innovation Agenda," fda.gov synchronisiert die Anforderungen der CDC und des USDA und fördert die Massenbeschaffung multivalenter Impfstoffe. EU-Richtlinien spiegeln diese Haltung wider und verpflichten Exporteure, den Nachweis einer umfassenden Immunisierung zu erbringen. Da Produzenten aus Compliance-Gründen Einzellieferanten bevorzugen, konsolidieren etablierte Unternehmen mit breitem Produktkatalog die Nachfrage und schaffen widerstandsfähige Cashflows trotz zyklischer Erzeugerpreismargen.

Zulassungen für rekombinante und vektorbasierte Impfstoffe

Die Europäische Arzneimittel-Agentur genehmigte im Jahr 2024 neun veterinärmedizinische Impfstoffe[2]European Medicines Agency, "Veterinary Medicines Highlights 2023," ema.europa.eu, von denen sechs auf rekombinanten oder vektorbasierten Technologien beruhen, gegenüber einem einzigen Biologikum zwei Jahre zuvor. Parallele FDA-Schnellzulassungsprogramme verkürzten die Prüfzyklen auf bis zu vier Jahre. Rekombinante Plattformen bieten Chargenkonsistenz und geringere Kontaminationsrisiken, was sie für Krankheiten wie das Porzine Reproduktions- und Respirationssyndrom attraktiv macht. Kleinere Innovatoren mit Plattformspezialisierung nutzen den regulatorischen Rückenwind, was etablierte Unternehmen zwingt, ihre Pipelines aufzurüsten oder Lizenzvereinbarungen zu suchen, um wettbewerbsfähig zu bleiben.

Wachstum der Ausgaben für Heimtiere

Die durchschnittlichen Tierarztkosten US-amerikanischer Haushalte stiegen um 7,1 % im Jahresvergleich und übertrafen damit die allgemeine Heimtierpreisinflation von 4,2 %, was auf eine robuste Preistoleranz für präventive Biologika hindeutet. Lifestyle-Impfstoffe gegen Zwingerhustenerkrankungen und Lyme-Borreliose gewinnen an Bedeutung, da Tierhalter ihre Haustiere vermenschlichen und die Tiergesundheit mit der Familiengesundheit gleichsetzen. Die geringe Versicherungsdurchdringung von rund 3 % impliziert ein ungenutztes Erstattungspotenzial, das höhere Biologikaausgaben weiter normalisieren und die Margen für Unternehmen mit Fokus auf Heimtierportfolios stärken könnte.

mRNA-Plattformen treten in die veterinärmedizinische Pipeline ein

Der Erfolg menschlicher mRNA-Impfstoffe während COVID-19 beflügelte Anpassungen im Bereich der Tiergesundheit. Zoetis und Partner entwickeln mRNA-Kandidaten gegen respiratorische Krankheitserreger bei Rindern, die schnellere Antigenaktualisierungen als zellkultur- oder eierbasierte Verfahren versprechen. Lipid-Nanopartikel-Reformulierungen verbessern die Thermostabilität und erleichtern die Kühlkettenbelastung in abgelegenen landwirtschaftlichen Gebieten. Die skalierbare Mikro-Bioreaktorproduktion reduziert den Flächenbedarf von Anlagen und senkt potenziell die Einstiegshürden für mittelständische Biotechnologieunternehmen, während größere Hersteller gezwungen werden, ihre Kapazitäten zu modernisieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mehrregionale Zulassungs- und Chargenfreigabegebühren | -0.9% | Am höchsten in der EU und Japan | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für Kühlkette und Lyophilisierung | -0.6% | Global; am stärksten in Entwicklungsländern | Mittelfristig (2–4 Jahre) |

| Patentdickichte rund um neuartige Adjuvanzien verlangsamen Neueinsteiger | -0.4% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Biofertigungskapazität wird auf humane Biologika umgeleitet | -0.3% | Global, am stärksten während Gesundheitsnotlagen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mehrregionale Zulassungs- und Chargenfreigabegebühren

Antragsgebühren von 581.735 USD pro Produkt in den USA und doppelte Validierungsstudien in Europa oder Japan vervielfachen die Entwicklungsbudgets um bis zu das Fünffache gegenüber Einzel-Markt-Einreichungen. Chargenfreigabetests können bis zu 100.000 USD pro Charge hinzufügen[3]Federal Register, "Animal Drug User Fee Rates and Payment Procedures for Fiscal Year 2025," federalregister.gov, was Markteinführungen für innovative Modalitäten wie mRNA verlangsamt, bei denen regulatorische Präzedenzfälle begrenzt sind. Kleinere Unternehmen lizenzieren Kandidaten häufig aus, anstatt diese Hürden zu überwinden, was die Verhandlungsmacht bei großen Unternehmen konzentriert, die den Compliance-Aufwand über umfangreiche Portfolios amortisieren können.

Hohe Kosten für Kühlkette und Lyophilisierung

Temperaturkontrollierte Logistik erhöht die Vertriebskosten um bis zu 60 % im Vergleich zu umgebungsstabilen Arzneimitteln. Die Installation eines einzelnen Gefriertrockners kann 5 Millionen USD kosten und erfordert Vorlaufzeiten von 24 Monaten, was die Kapazitätserweiterung bei Krankheitsausbrüchen einschränkt. Wenn die Nachfrage nach Humanimpfstoffen steigt, werden gemeinsam genutzte Anlagen umgestellt, was veterinärmedizinische Linien unter Druck setzt. Hersteller verfolgen thermostabile Formulierungen, aber die Neuformulierung erfordert neue Stabilitätsdaten und eine erneute regulatorische Einreichung, was die Markteinführungszeit für kostensensible Regionen verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Impfstoffe sichern Wachstum und behalten die Führungsposition

Das Impfstoffsegment hielt im Jahr 2025 einen Marktanteil von 78,02 % am Markt für veterinärmedizinische Biologika und wies bis 2031 die schnellste CAGR von 6,33 % auf. Die robuste Leistung spiegelt umfassende Impfpflichten und laufende Plattformaufrüstungen von traditionellen lebenden und abgetöteten Produkten hin zu rekombinanten, vektorbasierten und mRNA-Konstrukten wider. Impfstoffe bleiben das Rückgrat der Tiergesundheitsprogramme für Nutztiere, während Heimtierprotokolle für Lifestyle-Erkrankungen die gesamte adressierbare Nachfrage ausweiten. Antisera und Immunglobuline bedienen weiterhin Nischen der Postexpositionsbehandlung, tragen jedoch nur begrenzt zum inkrementellen Wachstum bei. Diagnostische Kits verzeichnen eine stetige Nachfrage, da Überwachungsprogramme ausgeweitet werden; der Umsatzbeitrag bleibt jedoch im Vergleich zu therapeutischen Kategorien bescheiden. Bakterine gewinnen in der Aquakultur und Geflügelzucht an Bedeutung, wo Bedenken hinsichtlich Antibiotikaresistenz präventive Strategien intensivieren. Immunmodulatoren, einschließlich Zytokinverstärker und Probiotika, wecken das Interesse von Tierhaltern an ganzheitlichen Wellnessangeboten. Der Bereich „Sonstige” umfasst frühe Zell- und Gentherapien, die die Prophylaxe neu definieren könnten, aber im aktuellen Markt für veterinärmedizinische Biologika marginal bleiben.

Impfstoffmodalitäten der zweiten Generation unterstützen die Realisierung von Premiumpreisen. Rekombinante Antigene reduzieren das Kontaminationsrisiko, Vektorimpfstoffe stimulieren die zelluläre Immunität, die für komplexe Krankheitserreger entscheidend ist, und mRNA-Kandidaten versprechen eine schnelle Stammanpassung. Diese Fortschritte ermöglichen es Herstellern, aufgerüstete Produkte als kosteneffektiv über die Lebensdauer eines Tieres zu positionieren, was Erstattungsargumente stärkt, da Versicherer die Heimtierversicherung langsam ausweiten. Elanco's Vereinbarung mit Medgene zur Vermarktung von Impfstoffen gegen hochpathogene aviäre Influenza unterstreicht, wie etablierte Unternehmen Partnerschaften eingehen, um Pipeline-Lücken zu schließen und auf neu auftretende Bedrohungen zu reagieren. Das wachsende Interesse an polyvalenten Kombinationen vereinfacht die Handhabung für Produzenten und Heimtierkliniken und festigt die Vorrangstellung von Impfstoffen im Markt für veterinärmedizinische Biologika weiter.

Nach Tierart: Heimtiere übertreffen das Wachstumstempo der Nutztiere

Nutztiere behielten im Jahr 2025 einen Anteil von 58,35 % am Marktvolumen für veterinärmedizinische Biologika, gestützt durch obligatorische Impfprotokolle, die den Handelszugang und die Lebensmittelsicherheit schützen. Produzenten verlassen sich auf Massen-Multivalenzimpfstoffe zur Bekämpfung endemischer Krankheiten und sichern so eine verlässliche Basisnachfrage. Das Wachstum verlangsamt sich jedoch, da der Druck auf die Betriebsmargen die Ausgaben pro Tier senkt und Biologika ein regulierter Inputkostenfaktor bleiben. Im Gegensatz dazu expandieren Heimtiere mit einer CAGR von 7,92 %, da Tierhalter das Wohlbefinden ihrer Haustiere mit der Haushaltsgesundheit gleichsetzen. Premiumformulierungen für Lifestyle-Erkrankungen erzielen höhere Preispunkte, gestützt durch die Zahlungsbereitschaft für wahrgenommene Lebensqualitätsverbesserungen.

Die Urbanisierung in fortgeschrittenen Volkswirtschaften erhöht die Dichte der Hunde- und Katzenhaltung, treibt Tierarztbesuche in die Höhe und schafft wiederkehrende Einnahmen für Auffrischungsprogramme. Biologika für Equiden fügen eine hochwertige, aber nischige Schicht hinzu, die an Renn- und Zuchtökonomie gebunden ist. Zoetis meldete im Jahr 2025 ein Wachstum von 14 % im Jahresvergleich beim Umsatz mit Heimtieren, das Dreifache der Nutztierwachstumsrate, was die Segmentdivergenz verdeutlicht. Die Entwicklung deutet darauf hin, dass Hersteller ihre F&E-Budgets zunehmend auf Heimtierindikationen ausrichten werden, um Margenexpansion zu erzielen und gleichzeitig grundlegende Nutztierlinien aufrechtzuerhalten.

Nach Vertriebskanal: Digitale Plattformen gestalten die Beschaffung neu

Tierkliniken machten im Jahr 2025 44,86 % des Marktes für veterinärmedizinische Biologika aus und nutzten das Vertrauen der Kliniker sowie den Bedarf an professioneller Verabreichung vieler Biologika. E-Commerce-Apotheken weisen jedoch bis 2031 eine CAGR von 8,86 % auf, da Praxen und Tierhalter Online-Bestellungen für Routineimpfstoffe und Nachfüllungen bevorzugen. Preistransparenz, automatischer Versand und Haustürlieferung reduzieren Kaufhürden, insbesondere für Kliniken, die verstreute landwirtschaftliche Gemeinschaften betreuen. Tierarztpraxen, kleiner als Kliniken, betreiben hybride Modelle und nutzen digitale Großhändler für Standardprodukte, während sie direkte Vertriebsmitarbeiter für beratungsintensive Produkte beibehalten.

Einzelhandelsketten integrieren Veterinärbereiche, um den Kundenverkehr zu steigern, wie die Übernahme von Allivet durch Tractor Supply zeigt, die die Reichweite auf verschreibungspflichtige Heimtiermedikamente ausweitet. Diese Omnichannel-Realität zwingt Hersteller, ihre Markteinführungsstrategien zu segmentieren und Volumenwachstum über Webplattformen mit dem klinischen Support in Einklang zu bringen, den komplexe Biologika erfordern. Die E-Commerce-Durchdringung bleibt in Schwellenmärkten geringer, wo die regulatorische Klarheit bei der Rezepterfüllung noch in der Entwicklung ist, aber die mobile Konnektivität könnte die Akzeptanz beschleunigen und den gesamten Markt für veterinärmedizinische Biologika ausweiten.

Nach Technologie: Inaktivierte Impfstoffe sichern Marktanteilsgewinne

Lebendabgeschwächte Produkte hielten im Jahr 2025 einen Anteil von 42,65 % am Markt für veterinärmedizinische Biologika und wurden aufgrund ihrer robusten Immunogenität bevorzugt. Dennoch wachsen inaktivierte Impfstoffe mit der höchsten CAGR von 8,61 % aufgrund von Sicherheits-, Kühlketten- und Produktionsvorteilen am schnellsten. Hitzeabgetötete und chemisch inaktivierte Antigene vereinfachen die Biosicherheitsanforderungen und erleichtern die Herstellung in Anlagen mit geringerer Eindämmungsstufe. Untereinheiten- und rekombinante Konstrukte verfeinern die Antigenrepräsentation weiter, reduzieren das Risiko unerwünschter Ereignisse und entsprechen den Tierschutzerwartungen. DNA- und RNA-Technologien, obwohl noch in den Anfängen, zeigen eine leistungsstarke Skalierbarkeit und Geschwindigkeit für die Variantenanpassung und entsprechen den One-Health-Vorsorgeinititativen.

Vektorplattformen behalten eine entscheidende Rolle, wo eine duale humorale und zelluläre Immunität unerlässlich ist. Regulatorische Leitlinien der FDA zu rekombinanten Proteinprodukten klären die Dossiererwartungen, rationalisieren Zulassungen und fördern eine breitere Akzeptanz. Kosteneffizienz wird die Plattformwahl zunehmend bestimmen, da Hersteller Ausbeute, Anlagenwiederverwendung und Versorgungskonsistenz abwägen. Infolgedessen wird technologische Vielfalt koexistieren und dem Markt für veterinärmedizinische Biologika ermöglichen, die Komplexität von Krankheitserregern mit maßgeschneiderten Lösungen zu begegnen.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 37,92 % des Marktanteils für veterinärmedizinische Biologika und wuchs bis 2031 mit einer CAGR von 5,72 %. Die Nachfrage schöpft Stärke aus fest verankerten Impfpolitiken, hohen Heimtierhalterquoten und Innovationsökosystemen, die sich um Pharmadrehscheiben konzentrieren. Das nationale One-Health-Rahmenwerk von 2025 erhöht strategische Vorräte für zoonotische Bedrohungen und garantiert Volumenabnahmen für priorisierte Produkte. Kanada setzt ähnliche Mandate um, und die Integration mit US-amerikanischen Fleischlieferketten verbreitet Standards für die Biologikaakzeptanz südwärts nach Mexiko, wo kommerzielle Rinderbetriebe die Kühlkettenabdeckung ausbauen und die künftige Akzeptanz unterstützen.

Europa verzeichnet eine CAGR von 5,97 %, angetrieben durch harmonisierte Vorschriften und beschleunigte Zulassungen. Die Genehmigung von sechs biotechnologischen Impfstoffen durch die Europäische Arzneimittel-Agentur im Jahr 2024 signalisiert die regulatorische Bereitschaft für fortschrittliche Modalitäten. Deutschland und das Vereinigte Königreich treiben die Premium-Heimtiernachfrage an, während Frankreich und Italien einen stetigen Nutztierverbrauch beitragen. Spanien profitiert von Mitteln zur landwirtschaftlichen Modernisierung, die Seuchenbekämpfungsprogramme integrieren, und osteuropäische Mitglieder implementieren EU-exportkonforme Impfregime und vergrößern so die adressierbaren Volumina.

Asien-Pazifik stellt das dynamischste Territorium dar und wächst jährlich um 8,08 %, da China und Indien die Nutztierhaltung intensivieren und städtische Mittelschichten die Expansion von Tierkliniken vorantreiben. Afrikanische Schweinepest-Erholungsprogramme in China beschleunigen Massenbestellungen von Schweineimpfstoffen, während Indiens städtische Heimtierhaltung ein zweistelliges Wachstum beim Biologikaabsatz unterstützt. Reife Märkte wie Japan und Australien erzielen hohe Ausgaben pro Tier und übernehmen schnell neue Technologien. Die regionale Fertigungskapazität zieht ausländische Direktinvestitionen aufgrund von Kosteneffizienz an, stärkt die Versorgungssicherheit und senkt die Einstandskosten für lokale Distributoren, wodurch das regionale Marktvolumen für veterinärmedizinische Biologika ausgeweitet wird.

Wettbewerbslandschaft

Der Markt für veterinärmedizinische Biologika ist mäßig konsolidiert. Zoetis, Boehringer Ingelheim und Merck Animal Health verankern die globale Versorgung durch umfangreiche Kataloge, die den Kernbedarf an Nutz- und Heimtieren abdecken. Diese Unternehmen erweitern die vertikale Integration durch Investitionen in die Rohstoffbeschaffung und Abfüll- und Verpackungskapazitäten, um Margen vor Versorgungsunterbrechungen zu schützen. Investitionstrends sind in Mercks im Mai 2025 angekündigter Erweiterung in De Soto, Kansas, im Wert von 895 Millionen USD sichtbar, die die Massenantigenproduktion skaliert und dedizierte F&E-Labore hinzufügt.

Innovationspipelines schwenken auf mRNA-, Vektor- und KI-gestützte Entdeckung um. Große Unternehmen gehen Entwicklungspartnerschaften mit kleineren Biotechnologieunternehmen ein, um Plattform-Know-how zu erschließen und gleichzeitig regulatorisches Fachwissen und globale Distribution zu nutzen. Elanco's Vereinbarung mit Medgene zur Vermarktung von Impfstoffen gegen hochpathogene aviäre Influenza zeigt die Verbindung von Start-up-Agilität und etablierter Reichweite. Patentbestände auf Adjuvanzsystemen und Verabreichungstechnologien schaffen Wettbewerbsvorteile, während Biosimilar-Möglichkeiten nach wichtigen Patentabläufen nach 2030 entstehen könnten. Regionale Akteure, insbesondere in Indien und China, verfolgen Kostenvorteile bei inaktivierten und konventionellen Impfstoffen und fordern globale Marken bei lokalen Ausschreibungen heraus.

Hersteller differenzieren sich zunehmend durch Servicemodelle: prädiktive Analysen für die Prognose von Krankheitsausbrüchen, Dashboards zur Überwachung der Impfcompliance auf dem Betrieb und Fernüberwachung der Kühlkette. Diese Mehrwertschichten vertiefen die Kundenbindung und ergänzen das Produktangebot. Die Wettbewerbsintensität steigt weiter, da E-Commerce-Kanäle den Zugang erweitern, den Listenpreis für standardisierte Antigene unter Druck setzen, aber gleichzeitig die absolute Größe des Marktes für veterinärmedizinische Biologika durch die Erschließung unterversorgter Regionen ausweiten.

Marktführer für veterinärmedizinische Biologika

Boehringer Ingelheim

Ceva

Elanco Animal Health

Hester Biosciences Limited

Meiji Animal Health Co., Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Merck Animal Health kündigte eine Investition von 895 Millionen USD an, um seine Biologika-Fertigungsanlage in De Soto, Kansas, zu erweitern, einschließlich 35 Millionen USD für neue F&E-Labore.

- Februar 2025: Elanco Animal Health schloss eine Vereinbarung mit Medgene zur Vermarktung eines Impfstoffs gegen hochpathogene aviäre Influenza für Milchkühe.

- Februar 2025: Biovet, Teil der Bharat Biotech-Gruppe, erhielt die CDSCO-Zulassung für Biolumpivaxin, einen Impfstoff gegen Lumpy-Skin-Krankheit für Rinder und Büffel.

- Mai 2024: Die NSW-Regierung meldete eine erfolgreiche Pilotproduktion eines mRNA-Impfstoffs gegen das Border-Disease-Virus, der am UNSW RNA-Institut in Sydney hergestellt wurde.

Berichtsumfang des globalen Marktes für veterinärmedizinische Biologika

Gemäß dem Berichtsumfang sind veterinärmedizinische Biologika Produkte, die zur Diagnose, Behandlung oder Prävention von Tierkrankheiten entwickelt wurden. Dazu gehören Impfstoffe, antikörperbasierte Behandlungen und diagnostische Testkits. Veterinärmedizinische Biologika werden aus lebenden Organismen und biologischen Prozessen gewonnen und wirken über immunologische Mechanismen.

Der Markt für veterinärmedizinische Biologika ist nach Produkttyp, Tierart und Vertriebskanal segmentiert. Nach Produkttyp ist der Markt in Impfstoffe, Bakterine, Antisera, Diagnostikkits und Sonstige unterteilt. Sonstige umfassen Wachstumsförderer und allergene Extrakte. Nach Tierart ist der Markt in Heimtiere, Nutztiere und Equiden segmentiert. Heimtiere wurden weiter in Hunde, Geflügel und Katzen unterteilt. Das Nutztiersegment wurde in Aquatische Tiere, Rinder, Schweine, Schafe und Geflügel unterteilt. Nach Vertriebskanal umfasst der Markt Tierarztpraxen, Tierkliniken und Einzelhandelsapotheken. Geografisch umfasst der Markt Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika. Der Bericht enthält Marktgrößen und Prognosen für 17 Länder in diesen Regionen, mit Bewertungen in USD.

| Antisera und Immunglobuline |

| Bakterine |

| Diagnostikkits |

| Immunmodulatoren |

| Impfstoffe |

| Sonstige |

| Heimtiere |

| Nutztiere |

| Sonstige Tiere |

| Tierkliniken |

| Tierarztpraxen |

| Einzel- und Onlinehandel |

| Lebendabgeschwächt |

| Inaktiviert / Abgetötet |

| Untereinheiten und Rekombinant |

| DNA / RNA |

| Vektorbasiert |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Antisera und Immunglobuline | |

| Bakterine | ||

| Diagnostikkits | ||

| Immunmodulatoren | ||

| Impfstoffe | ||

| Sonstige | ||

| Nach Tierart | Heimtiere | |

| Nutztiere | ||

| Sonstige Tiere | ||

| Nach Vertriebskanal | Tierkliniken | |

| Tierarztpraxen | ||

| Einzel- und Onlinehandel | ||

| Nach Technologie | Lebendabgeschwächt | |

| Inaktiviert / Abgetötet | ||

| Untereinheiten und Rekombinant | ||

| DNA / RNA | ||

| Vektorbasiert | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welcher politische Trend weitet derzeit die Nachfrage nach veterinärmedizinischen Biologika aus?

Obligatorische Impfprotokolle für Nutz- und Heimtiere machen Biologika in wichtigen Exportmärkten zu nicht-diskretionären Käufen.

Wie gestalten rekombinante und vektorbasierte Plattformen Produktportfolios um?

Diese Technologien ermöglichen eine präzise Antigenausrichtung und schnellere Zulassungen, was Hersteller dazu veranlasst, bestehende Impfstofflinien aufzurüsten und spezialisiertes Know-how von Biotechnologiepartnern zu lizenzieren.

Warum gewinnen E-Commerce-Apotheken im Vertrieb veterinärmedizinischer Biologika an Bedeutung?

Online-Plattformen bieten Kliniken niedrigere Preise und automatische Nachfüllung für Routineimpfstoffe, reduzieren die Abhängigkeit von persönlichen Vertriebsmitarbeitern und erweitern den Zugang in ländlichen Gebieten.

Was macht die mRNA-Technologie für zukünftige Tiergesundheitsanwendungen attraktiv?

mRNA-Impfstoffe können schnell neu formuliert werden, um neu auftretende Stämme anzupassen, und erfordern kleinere Produktionsanlagen, was schnelle Reaktionen auf grenzüberschreitende Krankheitsausbrüche ermöglicht.

Welches Lieferkettenhindernis verzögert am häufigsten die Produkteinführung in Entwicklungsregionen?

Hohe Kosten für Kühlketten- und Gefriertrockungsinfrastruktur schränken die zuverlässige Distribution ein, insbesondere für temperaturempfindliche Impfstoffe für abgelegene landwirtschaftliche Gebiete.

Wie beeinflussen Dynamiken des geistigen Eigentums den Wettbewerb unter Herstellern?

Breite Patentabdeckung auf neuartigen Adjuvanzien und Verabreichungssystemen schützt etablierte Unternehmen durch rechtliche Barrieren, die kleinere Neueinsteiger durch Partnerschaften oder Lizenzvereinbarungen überwinden müssen.

Seite zuletzt aktualisiert am: