Marktgröße und Marktanteil für tierärztliches Arzneimittel-Compounding

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

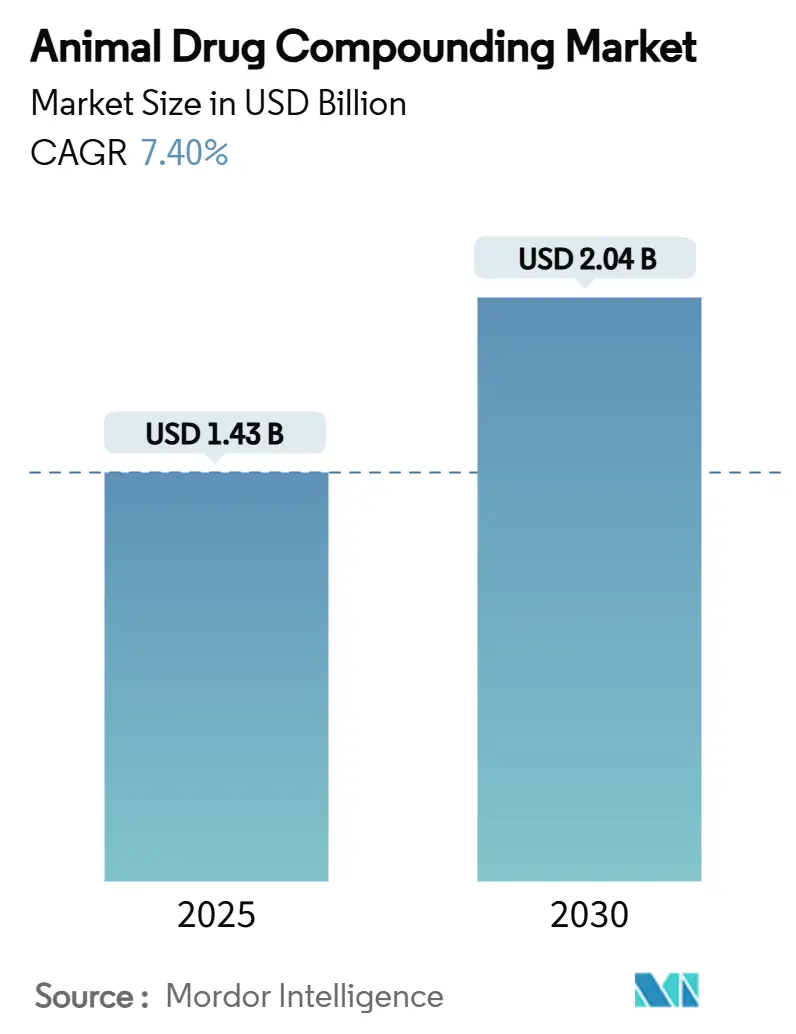

| Marktgröße (2025) | 1.43 Milliarden US-Dollar |

| Marktgröße (2030) | 2.04 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für tierärztliches Arzneimittel-Compounding von Mordor Intelligence

Die Marktgröße für tierärztliches Arzneimittel-Compounding beläuft sich im Jahr 2025 auf 1,43 Milliarden USD und wird bis 2030 voraussichtlich 2,04 Milliarden USD erreichen, was einer CAGR von 7,40 % über den Prognosezeitraum entspricht. Der Aufwärtstrend wird durch ein wachsendes Angebot an personalisierten Heimtiertherapien, den kommerziellen Erfolg cannabinoidbasierter Formulierungen und die fortlaufende Registrierung von 503B-Outsourcing-Einrichtungen gestützt, die aktuelle Gute Herstellungspraxis anwenden. Kritische Arzneimittelengpässe, die von der FDA dokumentiert wurden, veranlassen Tierärzte, auf compoundierte Substitute umzusteigen, während KI-gestützte Formulierungsplattformen die Entwicklungszeiten verkürzen und die Dosierungsgenauigkeit verbessern. Regulatorische Gegenwinds, insbesondere die Durchsetzung der Guidance for Industry #256, erhöhen die Compliance-Kosten, begünstigen jedoch auch größere, automatisierungsgestützte Marktteilnehmer. Unterdessen dämpfen tarifbedingte Rohstoffinflation und begrenzte Erstattungsdeckung die Nachfrageelastizität, was Apotheken dazu veranlasst, Mehrwertdienstleistungen und Expertise bei Exotenspezies in den Vordergrund zu stellen.

Wesentliche Erkenntnisse des Berichts

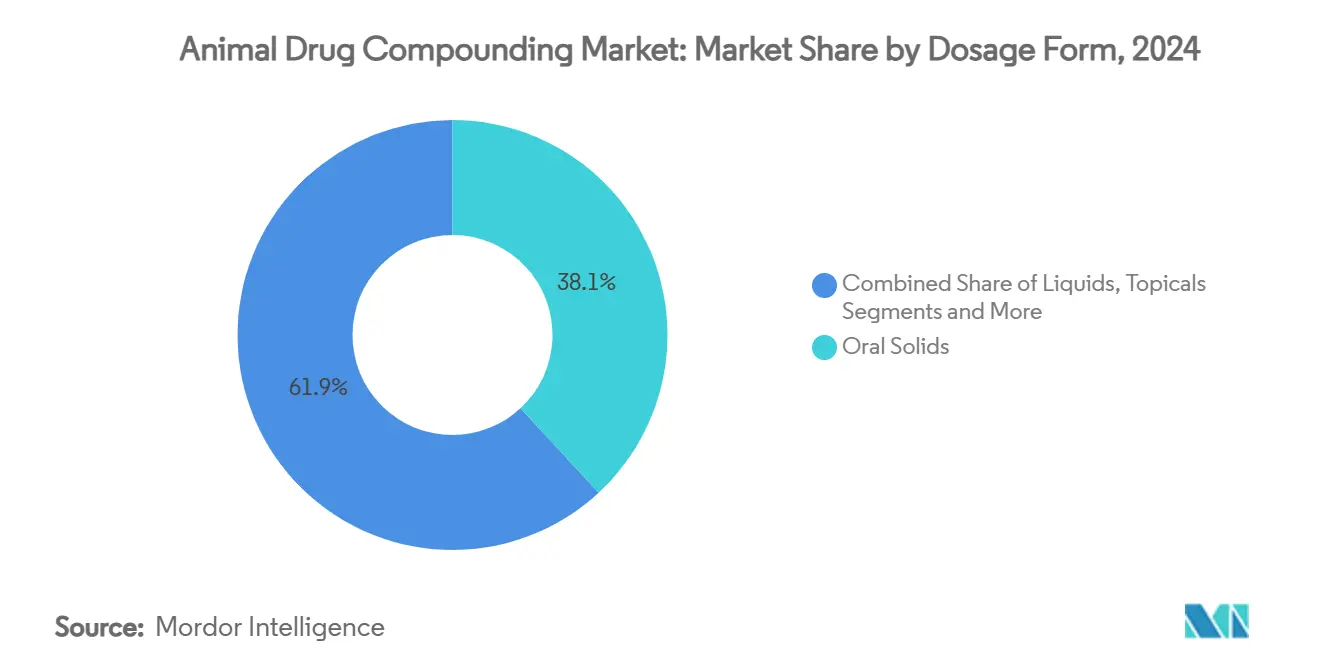

- Nach Darreichungsform entfielen im Jahr 2024 38,1 % des Marktanteils für tierärztliches Arzneimittel-Compounding auf orale Feststoffe; sterile Injektabilia werden bis 2030 voraussichtlich mit einer CAGR von 9,8 % wachsen.

- Nach Tierart führten Heimtiere im Jahr 2024 mit einem Umsatzanteil von 67,3 %; Exoten- und Zooarten werden bis 2030 voraussichtlich mit einer CAGR von 12,4 % zulegen.

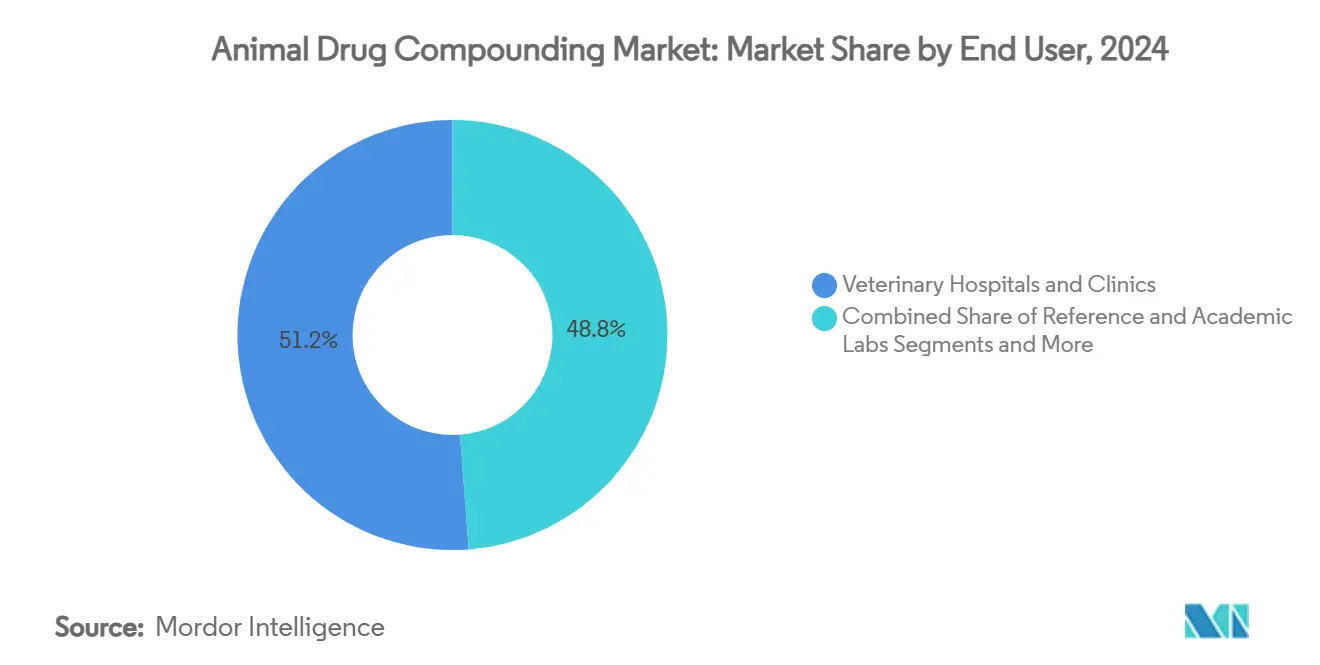

- Nach Endnutzer hielten Tierkliniken und Tierarztpraxen im Jahr 2024 einen Marktanteil von 51,2 % am Markt für tierärztliches Arzneimittel-Compounding, während 503B-Outsourcing-Einrichtungen bis 2030 mit einer CAGR von 10,6 % wachsen sollen.

- Nach Compounding-Typ dominierten nicht-sterile Zubereitungen im Jahr 2024 mit einem Anteil von 59,5 % an der Marktgröße für tierärztliches Arzneimittel-Compounding; das Compounding gefährlicher Arzneimittel gemäß USP-800-Richtlinien schreitet über denselben Zeitraum mit einer CAGR von 11,7 % voran.

- Nach Therapiegebiet entfielen im Jahr 2024 33,4 % der Marktgröße für tierärztliches Arzneimittel-Compounding auf Schmerz- und Entzündungsbehandlungen; cannabinoidbasierte Therapien werden bis 2030 voraussichtlich mit einer CAGR von 15,2 % stark zulegen.

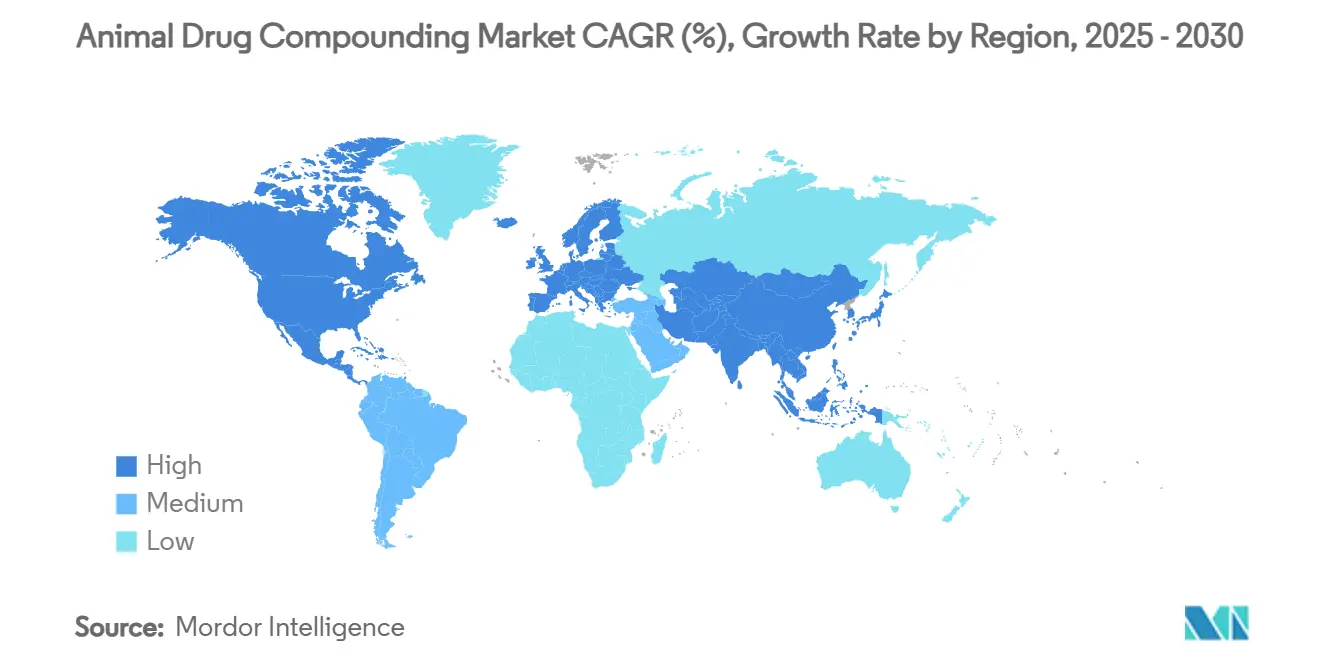

- Nach Geografie trug Nordamerika im Jahr 2024 einen Umsatzanteil von 49,1 % bei, während der Asien-Pazifik-Raum mit einer CAGR von 7,6 % bis 2030 die schnellste regionale Wachstumsrate verzeichnen dürfte.

Globale Trends und Erkenntnisse im Markt für tierärztliches Arzneimittel-Compounding

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende Präferenz für personalisierte Heimtiertherapien | +1.20% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende FDA-Arzneimittelengpasslisten als Auslöser für tierärztliches Compounding | +1.80% | Nordamerika, Ausstrahlungseffekte auf Kanada | Kurzfristig (≤ 2 Jahre) |

| Ausbau von 503B-Outsourcing-Einrichtungen mit GMP-Automatisierung | +1.10% | Nordamerika und regulatorische Zonen der EU | Mittelfristig (2–4 Jahre) |

| Anstieg der Pferdesportmedizin mit Bedarf an Spezialformulierungen | +0.70% | Global, konzentriert in Rennregionen | Langfristig (≥ 4 Jahre) |

| Rasante Verbreitung cannabinoidbasierter Tierarzneimittel | +1.40% | Nordamerika, ausgewählte EU-Märkte | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Darreichungsformoptimierung zur Verkürzung der Formulierungszykluszeit | +0.60% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Präferenz für personalisierte Heimtiertherapien

Individualisierte Behandlungen nehmen zu, da Tierhalter dieselbe Präzisionsmedizin erwarten, die in der Humanmedizin angeboten wird, was Tierärzte dazu veranlasst, Darreichungsformen auf die artspezifische Pharmakokinetik abzustimmen.[1]American Veterinary Medical Association, "Compounding from Bulk Drug Substances," avma.org Gewichtsbasierte Anpassungen, Verbesserungen der Schmackhaftigkeit und compliance-orientierte Verabreichungswege unterstützen die Realisierung von Premiumpreisen und stärken die Beziehungen zwischen Apotheken und Tierärzten. Die Lebenserwartung von Heimtieren steigt, was die Prävalenz chronischer Erkrankungen und den Bedarf an langfristigen, individualisierten Therapieplänen erhöht. Das Wachstum bei Exotenspezies verstärkt die Nachfrage nach einzigartigen Wirkstärken, da handelsübliche Arzneimittel selten validierte Dosierungsangaben für Reptilien, Vögel oder Kleinsäuger enthalten. Apotheken, die Krankenhausformulare mit kurzen Durchlaufzeiten replizieren können, erzielen durch Serviceintimität und therapeutische Vielfalt eine nachhaltige Wettbewerbsdifferenzierung.

Zunehmende FDA-Arzneimittelengpasslisten als Auslöser für tierärztliches Compounding

FDA-Engpassmeldungen stiegen im Jahr 2024 stark an, betrafen kritische Injektabilia und unterbrachen Versorgungsprotokolle sowohl für Heimtiere als auch für lebensmittelliefernde Tiere.[2]Food and Drug Administration, "Agency Information Collection Activities," federalregister.gov 503A-Apotheken und 503B-Einrichtungen nutzen die Unterbrechung, indem sie Bulkwirkstoffe unter medizinischen Bedarfsausnahmen mobilisieren, obwohl die Dokumentationslast zugenommen hat. Tierärzte verlassen sich auf Compounding-Partner für eine ununterbrochene Versorgung, insbesondere wenn Wartezeiten Substitute bei Nutztieren einschränken. Engpässe haben auch die Einrichtungsregistrierungen gemäß Abschnitt 503B beschleunigt, da diese Einrichtungen Bestände in Erwartung der Nachfrage aufbauen können. Der kurzfristige Umsatzschub wird durch eine engere FDA-Überwachung gedämpft, die Abweichungen von genehmigten Wegen prüft und die Betreiber dazu drängt, Qualitätsmanagementsysteme zu stärken.

Ausbau von 503B-Outsourcing-Einrichtungen mit GMP-Automatisierung

503B-Outsourcing-Einrichtungen setzen robotergestützte Sterilplattformen und geschlossenes Workflow-Management ein, um eine chargenweise Konsistenz zu erreichen, die mit industriellen Pharmalinien mithalten kann.[3]United States Pharmacopeia, "USP Compounding Standards," usp.org Automatisierung reduziert menschliche Fehler bei aseptischen Transfers, steigert den Ausstoß und ermöglicht den nationalen Vertrieb ohne patientenspezifische Verschreibungen. Tierkliniken bevorzugen 503B-Partner für die vorhersehbare Verfügbarkeit stark nachgefragter Injektabilia, was die Beschaffung vereinfacht und die Compounding-Belastung des Personals reduziert. Die Anlaufkosten bleiben hoch, da USP-797- und USP-800-Suiten getrennte Luftführung, redundante Überwachung und rigorose Validierung erfordern. Folglich begünstigen Skaleneffekte Mehrstandortbetreiber, die Compliance-Investitionen amortisieren können, was zu einer schrittweisen Konsolidierung im Markt für tierärztliches Arzneimittel-Compounding führt.

Rasante Verbreitung cannabinoidbasierter Tierarzneimittel

Cannabinoidbasierte Behandlungen gegen Schmerzen, Angstzustände und Epilepsie fanden trotz fehlender FDA-zugelassener Tierarzneimittelkennzeichnungen Akzeptanz, was die Verbraucherpräferenz für pflanzenbasierte Interventionen widerspiegelt. Die Verkaufsdynamik folgt der Gesetzgebung, die Hanfextrakte legalisierte, obwohl einheitliche Dosierungsrichtlinien weiterhin fehlen. Compounding-Apotheken begegnen der Variabilität, indem sie die CBD-Reinheit standardisieren und Wirkstärken formulieren, die mit der aufkommenden klinischen Literatur übereinstimmen. Tierärzte in Bundesstaaten mit permissiven Regelungen verschreiben CBD schneller, navigieren jedoch weiterhin Haftungsbedenken und empfehlen nur laborgeprüfte Zubereitungen. Die Fähigkeit, mikroverkapselte Cannabinoide in Leckerlis und transdermale Formate zu integrieren, erweitert das therapeutische Instrumentarium und schafft Produktlinien mit erheblichem Margenpotenzial.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strengere FDA-GFI-256-Durchsetzung bei Bulkwirkstoffen | -1.90% | Nordamerika, regulatorische Ausstrahlungseffekte global | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Erstattung und hohe Eigenkosten für Heimtierausgaben | -1.30% | Global, ausgeprägt in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Mangel an Stabilitätsdaten für Exotenspezies-Formulierungen | -0.80% | Global, konzentriert in Spezialpraxen | Langfristig (≥ 4 Jahre) |

| Steigende Rohstoffkosten für pharmazeutische Wirkstoffe | -1.10% | Global, abhängig von der Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere FDA-GFI-256-Durchsetzung bei Bulkwirkstoffen

Leitlinie #256 schreibt eine medizinische Begründung und Aufbewahrung von Unterlagen vor, wenn Tierärzte compoundierte Arzneimittel aus Bulksubstanzen verschreiben, was den Verwaltungsaufwand und potenzielle zivilrechtliche Strafen erhöht. Die Behörde schätzt mehr als 8 Millionen jährliche Formulareinreichungen, die Tausende von Praktikerstunden in Anspruch nehmen. Kleine 503A-Apotheken spüren einen überproportionalen Druck, da Compliance-Systeme begrenztes Personal von umsatzgenerierenden Aufgaben ablenken. Einige Einrichtungen schränken das Bulk-Compounding ein, um Kontrollen zu vermeiden, was die therapeutischen Optionen für komplexe Fälle einschränkt. Die Regelung verlagert die Nachfrage unbeabsichtigt in Richtung 503B-Hersteller, die separate Wege verfolgen, aber dennoch höheren Validierungskosten ausgesetzt sind, was sich letztendlich auf die Kundenpreise auswirkt.

Begrenzte Erstattung und hohe Eigenkosten für Heimtierausgaben

Die meisten Versicherungspolicen schließen compoundierte Zubereitungen kategorisch aus und überlassen den Tierhaltern die gesamte Rechnung unabhängig von der medizinischen Notwendigkeit. Chronische Erkrankungen wie endokrine Störungen können monatliche Nachfüllungen von mehr als 100 USD erfordern, was einige Kunden dazu veranlasst, Therapiepläne herabzustufen oder die Behandlung abzubrechen. Versicherer nennen intransparente Preisgestaltung und variable Qualität bei Apotheken als Gründe für den Ausschluss. Obwohl spezialisierte Zusatzversicherungen entstehen, bleibt die Durchdringung im Vergleich zum breiteren Premium-Heimtierversicherungsmarkt gering. Die Nachfrage folgt daher den Trends des verfügbaren Einkommens und setzt den Markt für tierärztliches Arzneimittel-Compounding makroökonomischen Zyklen und inflationären Belastungen der Haushaltseinkommen aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Darreichungsform: Innovationen bei Injektabilia gewinnen an Bedeutung

Das Injektabilia-Segment verzeichnete zwischen 2025 und 2030 mit einer CAGR von 9,8 % den schnellsten Zuwachs, angetrieben durch die Nachfrage nach steriler, präziser Dosierung in der Intensivpflege und bei Equidenanwendungen. Langwirksame Depotformulierungen verringern die Verabreichungshäufigkeit und erhöhen die Therapietreue, insbesondere bei scheuen Tieren. Orale Feststoffe behielten im Jahr 2024 mit 38,1 % den größten Umsatzanteil, was auf die Formulierungseinfachheit, die verlängerte Stabilität und die Vertrautheit der Tierhalter zurückzuführen ist. Topische und transdermale Darreichungsformen kommen der Dermatologie und chronischen Schmerzfällen zugute, bei denen eine systemische Exposition unerwünscht ist. Ophthalmische Zubereitungen nutzen fortschrittliche Viskositätsmodifikatoren, um die Kontaktzeit an der Hornhaut zu verlängern, während Einzeldosis-Ohrsuspensionen wie das FDA-zugelassene Otiserene klinische Eingriffe reduzieren.

Produktentwicklungs-Pipelines bevorzugen zunehmend aseptische Abfüll- und Verschlusstechnologien, die den Anforderungen von USP 797 und USP 800 entsprechen. Automatisierte Barriereisolatoren reduzieren den Personalbedarf und sichern die Partikelkontrolle. Die Marktgröße für tierärztliches Arzneimittel-Compounding im Bereich Injektabilia wird bis 2030 voraussichtlich 640 Millionen USD erreichen und ihren Anteil am Gesamtumsatz ausbauen, auch wenn orale Formen die Volumenführerschaft behalten. Compounding-Apotheken, die integrierte mikrobiologische Tests und Echtzeit-Umgebungsüberwachung anbieten, gewinnen Überweisungskanäle von tertiären Tierkliniken mit Schwerpunkt Onkologie und Intensivmedizin.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tierart: Dynamik bei Exotenspezies beschleunigt sich

Die Therapie von Exoten- und Zooarten übertraf alle anderen Segmente mit einer CAGR von 12,4 %, unterstützt durch die steigende Haltung von Reptilien, Vögeln und Kleinsäugern sowie höhere Investitionen in die Wildtierrehabilitation. Im Gegensatz dazu dominierten Heimtiere weiterhin den Wert und lieferten 67,3 % des Umsatzes im Jahr 2024. Compoundierte Therapien schließen pharmakologische Lücken für nicht-traditionelle Haustiere, da nur wenige zugelassene Arzneimittel eine artspezifische Kennzeichnung aufweisen. Die Marktgröße für tierärztliches Arzneimittel-Compounding im Bereich Exotenspezies wird bis 2030 voraussichtlich doppelt so groß sein, da zoologische Einrichtungen präventive Versorgungsprotokolle einführen und individualisierte Dosierungsmodelle für ernährungsbedingte Störungen anwenden.

Nutztiere bleiben eine Nische, da Vorschriften für Lebensmitteltiere bezüglich Rückständen die außerkennzeichnungsmäßige Verwendung einschränken. Dennoch lösen bovine Mastitisausbrüche gelegentlich compoundierte intramammäre Infusionen während kommerzieller Engpässe aus. Die Pferdesportmedizin treibt hochwertige Verschreibungen an, darunter gepufferte Omeprazol-Injektionen, die strenge Wartezeiten vor Wettkampfveranstaltungen einhalten. Apotheken mit Spezialisierung auf Exotenspezies verzeichnen eine geringere Kundenfluktuation, da alternative Versorgungskanäle knapp sind, was langfristige Tierarztallianzen festigt und die Marktresilienz stärkt.

Nach Endnutzer: 503B-Einrichtungen gewinnen Marktanteile

Tierkliniken und Tierarztpraxen generierten im Jahr 2024 51,2 % der Nachfrage, aber 503B-Outsourcing-Einrichtungen verzeichneten mit einer CAGR von 10,6 % das stärkste Wachstum, indem sie industrialisierte GMP-Prozesse nutzten. Krankenhäuser nutzen 503B-Bestände für perioperative Injektabilia und Spezialanalgetika und umgehen damit Verzögerungen, die dem patientenspezifischen Compounding innewohnen. Telemedizin-Plattformen und integrierte Apothekensoftware rationalisieren die Bestellzyklen weiter und stärken die Convenience-Erzählung. Der Marktanteil für tierärztliches Arzneimittel-Compounding, der von 503B-Einrichtungen gehalten wird, wird bis 2030 voraussichtlich auf 24 % steigen, da weitere Einrichtungen FDA-Inspektionsrückstände abbauen.

E-Commerce-Kanäle gewinnen schrittweise an Bedeutung bei direkten Nachfüllungen an Verbraucher, obwohl regulatorische Tierarzt-Klient-Patient-Beziehungen Leitplanken setzen. Akademische Labore verbrauchen begrenzte Mengen für präklinische Forschung und zeigen ein flaches Wachstum. Insgesamt schließen Praxisgruppen mit mehreren Standorten nationale Vereinbarungen mit ausgewählten Compounding-Partnern ab, um Formulare zu standardisieren, was die Marktkonsolidierung fördert und strenge Qualitätserwartungen in regionalen Netzwerken stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Compounding-Typ: Protokolle für gefährliche Arzneimittel untermauern das Wachstum

Nicht-sterile Zubereitungen kontrollierten im Jahr 2024 59,5 % des Umsatzes, aber das Compounding gefährlicher Arzneimittel wies eine CAGR von 11,7 % auf, da die USP-800-Durchsetzung das Sicherheitsbewusstsein der Praktiker erhöhte. Onkologisch ausgerichtete Kliniken schreiben Unterdruckräume, geschlossene Transfersysteme und Technikerzertifizierungen vor und setzen damit hohe Einstiegshürden. Apotheken, die NIOSH-konforme Infrastruktur erwarben, berichteten von verbesserten Überweisungen für langfristige Chemotherapieregimes.

Geschmacksverstärkte Zubereitungen verzeichneten eine stabile Expansion im mittleren einstelligen Bereich, da Compliance-Initiativen auf Schmackhaftigkeit ausgerichtet sind. Kontrollierte Substanzen unterliegen der DEA-Kontrolle, was biometrischen Tresorzugang und lückenlose Bestandsprotokolle erfordert. Einrichtungen, die sterile und gefährliche Fähigkeiten unter einem Dach vereinen, verkürzen die Beschaffungszyklen für Spezialkliniken, die sowohl chemotherapeutische Injektabilia als auch unterstützende orale Medikamente benötigen, und stärken die Anbieterbindung.

Nach Therapiegebiet: Cannabinoidtherapien verzeichnen starkes Wachstum

Schmerz und Entzündung behielten im Jahr 2024 mit 33,4 % die prominenteste Umsatzposition, da Osteoarthritis bei alternden Hunden und Katzen weit verbreitet bleibt. Dennoch expandieren cannabinoidbasierte Therapien mit einer CAGR von 15,2 %, da Tierhalter natürliche Analgetika-Alternativen bevorzugen. Das Angstmanagement bei Katzen und Hunden trägt zu einer sekundären Wachstumswelle bei, während Epilepsieprotokolle synergistische Effekte mit konventionellen Antikonvulsiva nutzen. Die Marktgröße für tierärztliches Arzneimittel-Compounding im Bereich cannabinoidbasierter Therapien wird bis 2030 voraussichtlich annähernd 210 Millionen USD erreichen – noch bescheiden, aber hochprofitabel aufgrund der Premium-Rohstoffbeschaffung.

Die Nachfrage nach Antiinfektiva schwankt mit der kommerziellen Verfügbarkeit und steigt bei Engpässen bei injizierbaren Antibiotika. Endokrinologische Verschreibungen für Trilostan und Desoxykortikosteron hängen von einer präzisen Titration ab, die nur individuelles Compounding bieten kann. Dermatologische Anwendungen profitieren von den steigenden Diagnosen atopischer Dermatitis und nutzen topisches Ciclosporin und Tacrolimus. Schließlich spiegeln Neurologie- und Verhaltenstherapien die wachsende Anerkennung kognitiver Dysfunktionssyndrome wider und erhöhen den Bedarf an compoundiertem Selegilin und Melatonin.

Geografische Analyse

Nordamerika generierte im Jahr 2024 49,1 % des globalen Umsatzes, gestützt durch robuste regulatorische Rahmenbedingungen und eine fortschrittliche tierärztliche Infrastruktur. Tarifbedingte Rohstoffkosten stiegen von 2,5 % auf 27 %, was die Bruttomargen belastete, aber Preisüberwälzungsstrategien anspornte. Veterinärkonzerne nutzen Skaleneffekte, um Zutatverträge auszuhandeln und Inflationsauswirkungen abzufedern. Die Vereinigten Staaten pilotieren weiterhin KI-gestützte Compounding-Tools, wobei etwa 30 % der Kliniken Modelle des maschinellen Lernens für das Dosierungsdesign einsetzen. Kanada folgt ähnlichen Trends, profitiert jedoch von provinziellen Subventionen, die die Kosten für die Rehabilitation von Exotenspezies ausgleichen und die Nachfrage nach spezialisiertem Compounding ankurbeln.

Europa verzeichnet ein ausgewogenes Wachstum unter der Verordnung (EU) 2019/6, die darauf abzielt, den Zugang zu Tierarzneimitteln zu verbessern, ohne die antimikrobielle Stewardship zu beeinträchtigen. Die Pferdesportmedizin floriert in Rennzentren wie Frankreich, Irland und dem Vereinigten Königreich, wo strenge Dopingkontrollen die Präzisionsformulierung fördern. Die Liste wesentlicher Substanzen der Europäischen Arzneimittel-Agentur für Equiden legt explizite Wartezeiten fest und ermöglicht es Apotheken, konforme Formulierungen zu entwickeln. Der Brexit störte vorübergehend den kanalübergreifenden Vertrieb, trieb aber auch lokale Compounding-Einrichtungen an, Versorgungslücken zu schließen.

Der Asien-Pazifik-Raum ist mit einer CAGR von 7,6 % die am schnellsten wachsende Region, begünstigt durch steigende verfügbare Einkommen und die städtische Heimtieradoption. Japan integriert Apotheker in tierärztliche Arbeitsabläufe und verbessert so die Medikamentenberatung und Sicherheitsprüfungen. Australien erlebt, wie Praxiskonsolidierer wie VetPartners auf 267 Kliniken expandieren und nationale Plattformen für Compounding-Partnerschaften schaffen. Die regulatorische Fragmentierung in Südostasien bleibt ein Hindernis, doch Harmonisierungsbemühungen im Rahmen der technischen ASEAN-Standardanforderungen zeigen Fortschritte und deuten auf eine schrittweise Marktöffnung für grenzüberschreitende Distributoren hin.

Wettbewerbslandschaft

Der Markt für tierärztliches Arzneimittel-Compounding weist eine moderate Fragmentierung auf, da regionale Apotheken neben wachsenden 503B-Herstellern und Unternehmensgruppen im Veterinärbereich koexistieren. Grey Wolf Animal Health führte in den Jahren 2024–2025 zwei bemerkenswerte Transaktionen durch und zahlte 22,5 Millionen USD für The Compounding Pharmacy of Manitoba, bevor das Unternehmen später Trutina Pharmacy erwarb, um Equidenformulierungen zu stärken. Mission Veterinary Partners und Southern Veterinary Partners kündigten eine Fusion an, die vorbehaltlich der behördlichen Genehmigung 730 Praxen umfassen wird und potenziell Verschreibungsvolumen zu bevorzugten Compounding-Anbietern lenkt.

503B-Einrichtungen differenzieren sich durch GMP-Audits und robotergestützte Sterillinien wie das Automated Pharmacy Admixture System, das unter US 7930066 B2 patentiert ist. Kleinere 503A-Apotheken konkurrieren durch maßgeschneiderte Dienstleistungen, schnelle Durchlaufzeiten und Expertise bei Exotenspezies. Das Interesse von Private-Equity-Investoren nimmt zu, da Automatisierung die Margenskalierbarkeit vorantreibt, wie der Kauf von VetPartners durch EQT zeigt, der nachgelagerte Compounding-Synergien in Australien und Neuseeland erschließt. Technologiekooperationen entstehen zwischen Softwareanbietern und Apotheken, um die elektronische Verschreibung mit Bestandsanalysen zu integrieren, Erfüllungszyklen zu straffen und Fehlbestände zu reduzieren.

Die Wettbewerbsdynamik dreht sich um Qualitätszertifizierungen, wobei PCAB- und NABP-Inspektionen als Vertrauenssignale dienen. Apotheken, die in Umgebungsüberwachung, Partikelzähler und ISO-klassifizierte Reinräume investieren, sichern sich Überweisungs-Pipelines von Spezialkrankenhäusern. Umgekehrt beschleunigen steigende Compliance-Kosten Ausstiegsentscheidungen bei Einzelunternehmern und schaffen Roll-up-Möglichkeiten. Portfolios an geistigem Eigentum bleiben begrenzt; ausgewählte Unternehmen melden jedoch Formulierungspatente an – wie Epicur Pharmas injizierbares Omeprazol für Equiden –, die vorübergehende Exklusivität und Premiumpreismacht verleihen.

Marktführer in der Branche für tierärztliches Arzneimittel-Compounding

Wedgewood Pharmacy

Covetrus

Epicur Pharma

Fagron NV

Mixlab

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Grey Wolf Animal Health Corp erwarb Trutina Pharmacy und erweiterte damit die auf Equiden ausgerichtete Compounding-Kapazität in Kanada.

- Mai 2025: Dechra erhielt die FDA-Zulassung für Otiserene, die erste Einzeldosis-Langzeit-Marbofloxacin-Terbinafin-Dexamethason-Ohrsuspension für Hunde.

- Februar 2025: Epicur Pharma und Bova arbeiteten zusammen, um ein patentiertes injizierbares Omeprazol für equine Magengeschwüre in den Vereinigten Staaten einzuführen.

- Dezember 2024: Grey Wolf Animal Health Corp erwarb The Compounding Pharmacy of Manitoba für 22,5 Millionen USD.

Umfang des globalen Berichts zum Markt für tierärztliches Arzneimittel-Compounding

| Orale Feststoffe |

| Orale Flüssigkeiten |

| Topika und Transdermalia |

| Ophthalmika und Otika |

| Sterile Injektabilia |

| Heimtiere |

| Nutztiere |

| Equiden |

| Exoten- und Zooarten |

| Wildtiere und Rehabilitation |

| Tierkliniken und Tierarztpraxen |

| Referenz- und akademische Labore |

| 503A-Gemeinschaftsapotheken |

| 503B-Outsourcing-Einrichtungen |

| E-Commerce- und Versandplattformen |

| Steril |

| Nicht-steril |

| Gefährlich (USP-800) |

| Kontrollierte Substanzen |

| Geschmacksverstärkt |

| Schmerz und Entzündung |

| Antiinfektiva |

| Endokrinologie und Hormone |

| Dermatologie |

| Neurologie und Verhalten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Darreichungsform | Orale Feststoffe | |

| Orale Flüssigkeiten | ||

| Topika und Transdermalia | ||

| Ophthalmika und Otika | ||

| Sterile Injektabilia | ||

| Nach Tierart | Heimtiere | |

| Nutztiere | ||

| Equiden | ||

| Exoten- und Zooarten | ||

| Wildtiere und Rehabilitation | ||

| Nach Endnutzer | Tierkliniken und Tierarztpraxen | |

| Referenz- und akademische Labore | ||

| 503A-Gemeinschaftsapotheken | ||

| 503B-Outsourcing-Einrichtungen | ||

| E-Commerce- und Versandplattformen | ||

| Nach Compounding-Typ | Steril | |

| Nicht-steril | ||

| Gefährlich (USP-800) | ||

| Kontrollierte Substanzen | ||

| Geschmacksverstärkt | ||

| Nach Therapiegebiet | Schmerz und Entzündung | |

| Antiinfektiva | ||

| Endokrinologie und Hormone | ||

| Dermatologie | ||

| Neurologie und Verhalten | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für tierärztliches Arzneimittel-Compounding?

Der Markt wird im Jahr 2025 auf 1,43 Milliarden USD geschätzt und wird bis 2030 voraussichtlich auf 2,04 Milliarden USD anwachsen.

Welche Darreichungsform wächst im Markt für tierärztliches Arzneimittel-Compounding am schnellsten?

Sterile Injektabilia verzeichnen mit einer CAGR von 9,8 % bis 2030 das schnellste Wachstum, angetrieben durch die Nachfrage nach präziser Dosierung in der Intensivpflege.

Warum gewinnen 503B-Outsourcing-Einrichtungen an Bedeutung?

503B-Einrichtungen arbeiten unter GMP-Bedingungen, halten Lagerbestände vor und können ohne individuelle Verschreibungen landesweit liefern, was eine CAGR von 10,6 % unterstützt.

Wie bedeutend sind Cannabinoidtherapien in diesem Markt?

Cannabinoidbasierte compoundierte Produkte wachsen mit einer CAGR von 15,2 % und spiegeln die starke Nachfrage der Tierhalter nach natürlicher Schmerz- und Angstlinderung wider.

Welche Region führt den Markt an und welche wächst am schnellsten?

Nordamerika macht 49,1 % des globalen Umsatzes aus, während der Asien-Pazifik-Raum mit einer CAGR von 7,6 % die am schnellsten wachsende Region ist.

Was sind die wichtigsten regulatorischen Herausforderungen für Compounding-Apotheken?

Zu den wichtigsten Herausforderungen gehören die FDA-Durchsetzung der Leitlinie #256, höhere Dokumentationsanforderungen und die USP-800-Compliance für den Umgang mit gefährlichen Arzneimitteln.

Seite zuletzt aktualisiert am: