Marktgröße und Marktanteil für Heimtierpharmaka

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 17.19 Milliarden US-Dollar |

| Marktgröße (2031) | 22.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Heimtierpharmaka durch Mordor Intelligence

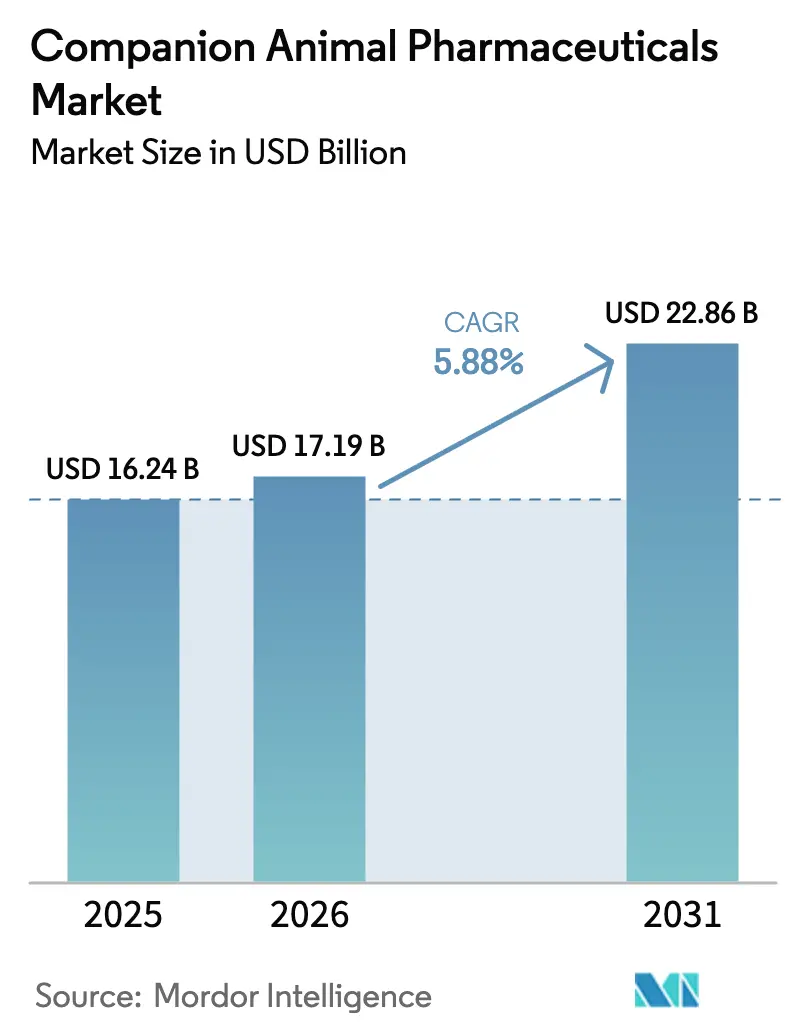

Die Marktgröße für Heimtierpharmaka wird voraussichtlich von USD 16,24 Milliarden im Jahr 2025 auf USD 17,19 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,88 % über den Zeitraum 2026–2031 USD 22,86 Milliarden erreichen. Das Wachstum wird durch einen Anstieg humanmedizinischer Therapien für Haustiere, eine breitere Tierkrankenversicherungsabdeckung und erweiterte regulatorische Zulassungswege, die Arzneimittelgenehmigungen beschleunigen, katalysiert. Der Markt profitiert von steigenden verfügbaren Einkommen, tieferen Mensch-Tier-Bindungen und stetigen Innovationspipelines, die monoklonale Antikörper, JAK-Inhibitoren und lang wirkende Injektionspräparate in die routinemäßige tierärztliche Anwendung bringen[1]U.S. Food and Drug Administration, "CVM-Zulassungen für neue Tierarzneimittel," fda.gov. Die Wettbewerbsdynamik begünstigt Unternehmen, die Therapeutika mit Diagnostika und digitalen Werkzeugen kombinieren und Praktikern integrierte Versorgungsplattformen bieten. Gleichzeitig eröffnen Online-Apotheken, Unternehmenskliniken und Telemedizindienste neue Zugangspunkte und schaffen Omnichannel-Ökosysteme, die die Einhaltung von Verschreibungen und die Preistransparenz stärken.

Wichtigste Erkenntnisse des Berichts

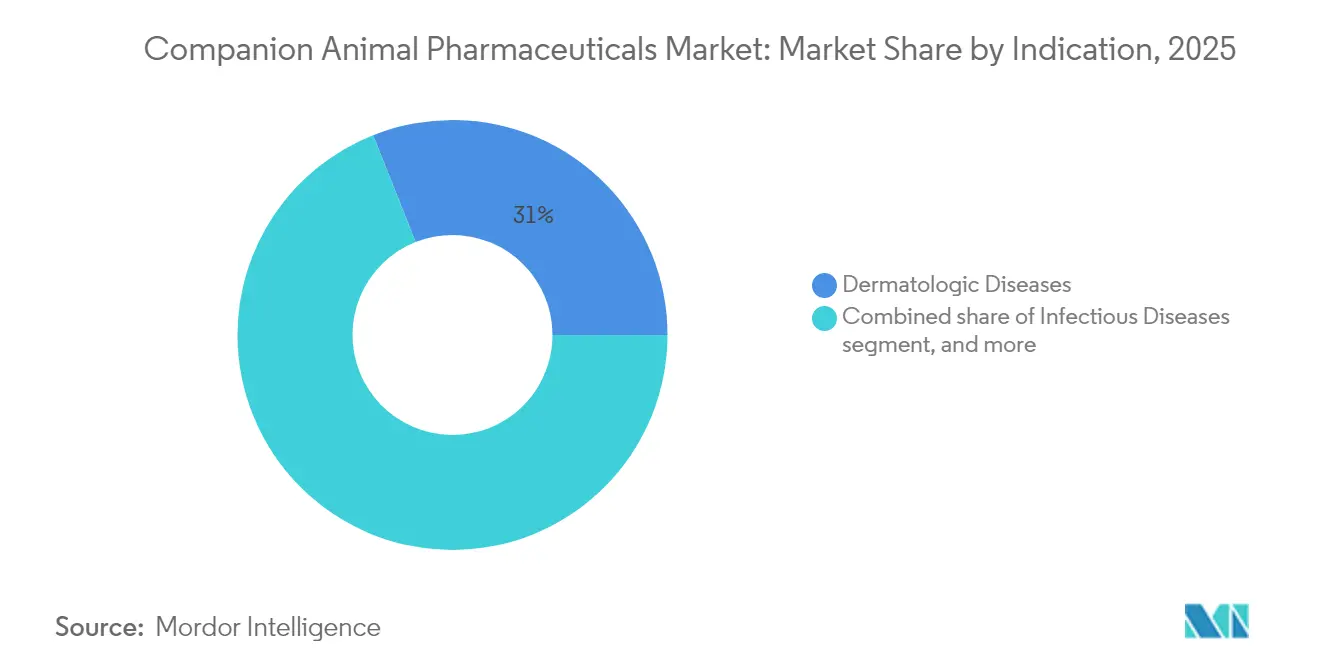

- Nach Indikation führten dermatologische Erkrankungen mit einem Marktanteil von 31,02 % am Markt für Heimtierpharmaka im Jahr 2025, während neurologische Störungen bis 2031 voraussichtlich mit einer CAGR von 8,12 % expandieren werden.

- Nach Produkttyp entfielen 29,08 % der Marktgröße für Heimtierpharmaka im Jahr 2025 auf Antiparasitika, während entzündungshemmende Analgetika bis 2031 mit einer CAGR von 7,58 % wachsen.

- Nach Tierart dominierten Hunde den Umsatz mit 62,02 % im Jahr 2025; Katzen stellen das am schnellsten wachsende Segment mit einer CAGR von 6,72 % bis 2031 dar.

- Nach Vertriebskanal hielten Tierkrankenhäuser 53,98 % des Umsatzes im Jahr 2025, während der E-Commerce bis 2031 voraussichtlich mit einer CAGR von 8,95 % wachsen wird.

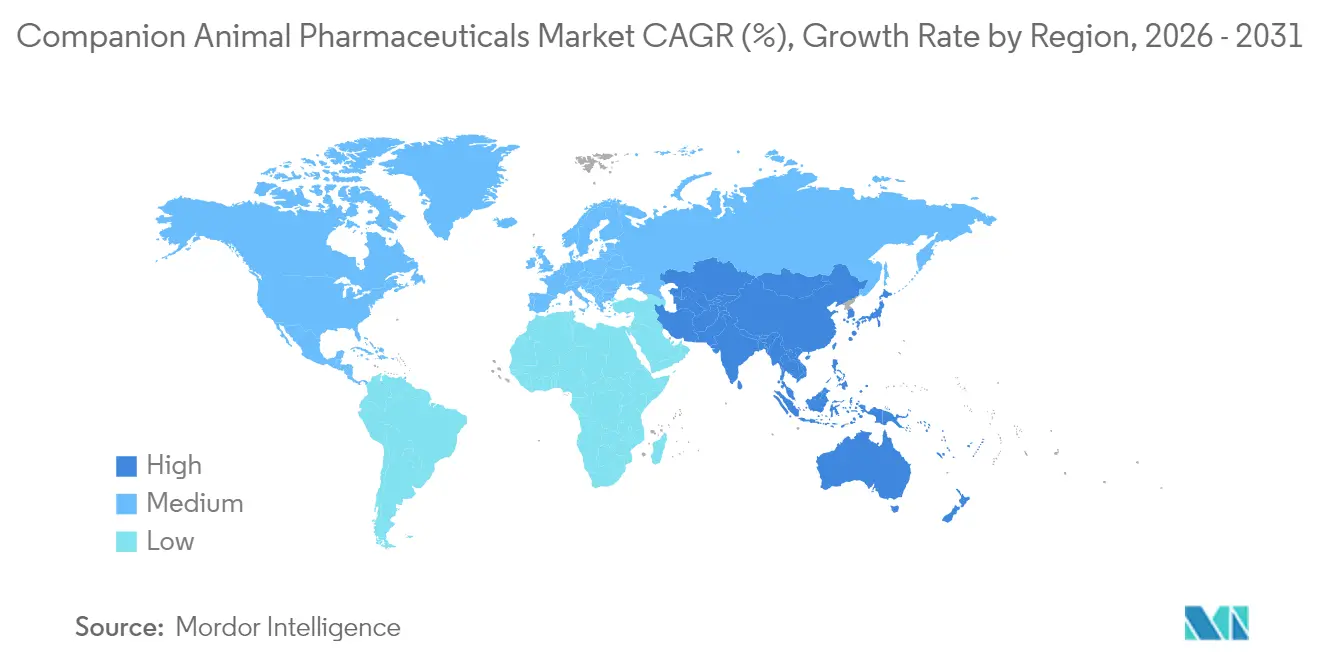

- Nordamerika machte 41,85 % des Umsatzes im Jahr 2025 aus; Asien-Pazifik wird voraussichtlich mit einer CAGR von 7,11 % wachsen, angeführt von Chinas schnell reifender Haustierwirtschaft.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Heimtierpharmaka

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Haustierhaltung und Mensch-Tier-Bindung | +1.8% | Global mit stärkster Wirkung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Steigende Akzeptanz und Ausgaben für Tierkrankenversicherungen | +1.2% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Arzneimittelinnovationen und -zulassungen für Heimtiere | +1.5% | Global, angeführt von den USA und der EU | Mittelfristig (2–4 Jahre) |

| Wachsende Ausgaben für tierärztliche Gesundheitsversorgung | +1.0% | Globale Premiummärkte | Langfristig (≥ 4 Jahre) |

| Expansion telemedizingestützter Tierarztapotheken | +0.7% | Nordamerika als Kernmarkt, Ausweitung auf entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Präzisionsgenomik und personalisierter Tiermedizin | +0.9% | Premiummärkte in Nordamerika, Europa und ausgewählten Regionen Asien-Pazifiks | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Haustierhaltung und Mensch-Tier-Bindung

Die weltweiten Haustierzahlen stiegen während der Pandemie stark an, als jüngere Haushalte Heimtiere als Familienmitglieder aufnahmen und der Tierpflege oft Vorrang vor Ermessensausgaben einräumten. Hochwertige Therapeutika wie Librela gegen Osteoarthritis haben schnell an Bedeutung gewonnen und innerhalb von zwei Jahren nach der Markteinführung mehr als 1 Million Hunde behandelt. Die Widerstandsfähigkeit der breiteren Haustierwirtschaft zeigt sich in ihrem prognostizierten Wert von USD 279 Milliarden im Jahr 2030, der eine stetige Nachfrage auch bei angespannten makroökonomischen Bedingungen liefert. Dennoch besteht erhebliches Wachstumspotenzial, insbesondere im Bereich der Katzengesundheit, wo nur 40 % der Katzen jährliche Tierarztbesuche erhalten, verglichen mit 82 % der Hunde. Artspezifische Innovationen wie die Angsttherapie Bonqat beginnen, dieses latente Potenzial zu erschließen.

Steigende Akzeptanz und Ausgaben für Tierkrankenversicherungen

Die nordamerikanischen Prämien haben sich im Jahr 2024 auf USD 4,5 Milliarden mehr als verdoppelt und stärken die Fähigkeit der Tierhalter, fortschrittliche Diagnostika und Spezialmedikamente in Anspruch zu nehmen[2]Nordamerikanische Vereinigung für Tiergesundheitsversicherungen, "Branchenbericht 2024," insurancejournal.com. Versicherte Tiere erhalten ein größeres Volumen an Bildgebungs- und Laboruntersuchungen, was das Verschreibungswachstum bei chronischen Erkrankungen ankurbelt. Das Vertrauen des Finanzsektors zeigt sich in der 90-prozentigen Marktkonzentration bei den Top-10-Versicherern, obwohl jüngste Rückzüge einzelner Anbieter die Notwendigkeit verdeutlichen, versicherungsmathematische Risiken mit steigenden Tierarztkosten in Einklang zu bringen. Das Zusammenspiel steigender Deckungsgrenzen und Kostendämpfung wird die therapeutischen Adoptionsraten mittelfristig prägen.

Fortschritte bei Arzneimittelinnovationen und -zulassungen für Heimtiere

US-amerikanische und EU-Regulierungsbehörden haben die Zulassungsfristen im Jahr 2024 und 2025 beschleunigt, wobei bedingte Zulassungen erstklassigen Therapien wie dem Arzneimittel Felycin-CA1 gegen feline hypertrophe Kardiomyopathie ermöglichten, früher in Kliniken zu gelangen. Monoklonale Antikörper wie Librela und Solensia bieten dauerhafte Schmerzlinderung, während lang wirkende otische Formulierungen die Dosierungsbelastung reduzieren und die Therapietreue auf neue Höchststände heben. Priorisierte Prüfungsverfahren und verlängerte Patentlaufzeiten fördern nachhaltige Investitionen in Forschung und Entwicklung und sichern eine robuste Pipeline neurologischer und immunmodulatorischer Kandidaten.

Wachsende Ausgaben für tierärztliche Gesundheitsversorgung

Der durchschnittliche Umsatz einer Heimtierpraxis überstieg im Jahr 2025 USD 600.000, unterstützt durch steigende Behandlungsintensität und die Integration KI-gestützter Diagnostika. Unternehmenskonsolidierer kontrollieren nun etwa 30 % der Kliniken und nutzen ihre Größe, um pharmazeutische Einkäufe zu verhandeln und die Protokollannahme voranzutreiben. KI-gestützte Bildgebungsplattformen wie Vetscan Imagyst erkennen subtile Pathologien, rechtfertigen Therapeutika zu Premiumpreisen und unterstützen höhere durchschnittliche Transaktionswerte. Fachkräftemangel bleibt eine Einschränkung und signalisiert eine weitere Nachfrage nach digitaler Triage und gezielten medizinischen Lösungen, die die klinische Zeit reduzieren.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Zulassungsrahmen | -0.8% | Global, Intensität variiert je nach Rechtsgebiet | Mittelfristig (2–4 Jahre) |

| Wachsender Druck durch Maßnahmen zur antimikrobiellen Resistenzbekämpfung | -0.6% | Entwickelte Märkte führen die Einführung an | Langfristig (≥ 4 Jahre) |

| Hohe Entwicklungs- und Compliance-Kosten | -0.7% | Global, am höchsten in den USA und der EU | Mittelfristig (2–4 Jahre) |

| Preistransparenzplattformen, die Markenaufschläge unter Druck setzen | -0.5% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Zulassungsrahmen

Komplexe globale Zulassungsdossiers treiben die Entwicklungskosten in die Höhe, insbesondere bei erstklassigen Modalitäten, die neue Sicherheitsendpunkte erfordern. Aktualisierte US-Kennzeichnungsvorschriften standardisieren Inhalte, verlängern aber die Dokumentationsfristen, während VICH-Harmonisierungsbemühungen noch regionsspezifische Variationen hinterlassen, die die Markteinführungsreihenfolge erschweren. Bedingte Zulassungen gewähren frühere Einnahmen, verpflichten die Sponsoren jedoch, innerhalb eines Fünfjahreszeitraums Wirksamkeitsdaten nach der Markteinführung zu liefern, was wirtschaftliche Unsicherheit schafft. Kleinere Innovatoren spüren die Belastung am stärksten und gehen oft Partnerschaften mit größeren Unternehmen ein oder konzentrieren sich auf Nischenindikationen, um das Risiko zu managen.

Wachsender Druck durch Maßnahmen zur antimikrobiellen Resistenzbekämpfung

Regulierungsbehörden haben medizinisch wichtige Antibiotika im Jahr 2023 hinter die Verschreibungspflicht gestellt, um die Resistenzentwicklung einzudämmen, was die Mengennachfrage nach Breitspektrumwirkstoffen reduziert[3]AVMA Government Relations, "Umsetzung der FDA-Leitlinie Nr. 263," avma.org. Tierärztliche Futtermitteldirektiven und standardisierte Tagesdosis-Überwachungssysteme weiten die Überwachung aus, wobei das südkoreanische Programm frühe Erfolge bei der Verfolgung der Nutzung auf Klinikebene zeigt. Der Forschungsschwerpunkt verlagert sich auf Schmalspektrum- oder pathogenspezifische Alternativen, doch die Entwicklungskosten und Machbarkeitsnachweis-Hürden sind höher als bei etablierten Molekülen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Indikation: Neurologische Störungen treiben Innovationen voran

Dermatologische Erkrankungen machten im Jahr 2025 31,02 % des Marktanteils für Heimtierpharmaka aus, dank der Blockbuster-Marken Apoquel und Cytopoint, die schnelle Juckreizlinderung und lange Behandlungsdauern bieten. Das Umsatzwachstum bleibt widerstandsfähig, aber neurologische Störungen werden voraussichtlich schneller mit einer CAGR von 8,12 % wachsen, da Kliniker Mehrfachmedikamenten-Epilepsieprotokolle einsetzen und von der FDA zugelassene Anxiolytika wie Bonqat in Spezial- und Allgemeinpraxen gelangen. Kombinationstherapien, die Levetiracetam und Zonisamid umfassen, erweitern die Anfallskontrolle, obwohl eine Leberüberwachung unerlässlich ist, wenn Phenobarbital Teil des Behandlungsschemas bleibt.

Das wachsende Bewusstsein für die Darm-Hirn-Achse fördert ergänzende ketogene Diäten und probiotische Supplementierung und bietet nicht-pharmakologische Unterstützung, die verschreibungspflichtige Medikamente ergänzt. Gentests identifizieren Rassenprädispositionen für idiopathische Epilepsie und leiten präventive Beratung und frühzeitige Intervention. Diese Diagnostika vertiefen das Fallvolumen und stärken den Markt für Heimtierpharmaka, da Tierhalter ganzheitliche Behandlungspläne verfolgen.

Nach Produkttyp: Anstieg entzündungshemmender Mittel stellt Dominanz der Antiparasitika in Frage

Antiparasitika machten im Jahr 2025 29,08 % der Marktgröße für Heimtierpharmaka aus, verankert durch Breitspektrum-Kautablettenkombinationen wie Simparica Trio, die nun auch Ansprüche zur Vorbeugung von Flohbandwurminfektionen umfassen. Das Segment sieht sich steigendem Preiswettbewerb durch Generika gegenüber, doch Markenfranchises innovieren weiterhin durch Indikationserweiterungen. Entzündungshemmende und analgetische Arzneimittel werden voraussichtlich mit einer CAGR von 7,58 % wachsen, angetrieben durch überarbeitete feline NSAID-Leitlinien, die den chronischen Einsatz von Meloxicam und Robenacoxib über akute Szenarien hinaus befürworten.

Monoklonale Antikörper, die auf den Nervenwachstumsfaktor oder IL-31 abzielen, bieten monatelange Linderung und vermeiden traditionelle NSAID-Kontraindikationen, erweitern den in Frage kommenden Patientenpool und unterstützen Premiumpreispunkte. Biologisch abbaubare Polymerformulierungen reduzieren die Dosierungshäufigkeit für otische und dermatologische Therapien und verbessern die Therapietreue und Klinikeffizienz.

Nach Tierart: Erwachen des Katzenmarktes

Hunde repräsentieren weiterhin 62,02 % des Umsatzes im Jahr 2025, doch Katzen liefern den stärksten inkrementellen Beitrag mit einer CAGR von 6,72 % bis 2031, da Hersteller Formulierungen an die feline Physiologie und Schmackhaftigkeit anpassen. Die Markteinführung von Bonqat als erstem von der FDA zugelassenen Angstmittel für Katzen signalisiert eine Verlagerung hin zu katzenspezifischer neuroverhaltensbezogener Versorgung. Ebenso schließen Felycin-CA1 für hypertrophe Kardiomyopathie und Varenzin-CA1 für CKD-bedingte Anämie langjährige therapeutische Lücken.

Das städtische Wohnen in Wohnungen, insbesondere in Asien-Pazifik, begünstigt die Katzenhaltung und steigert die Inanspruchnahme präventiver Versorgung. Exotische und Kleintierarten erhalten regulierte Optionen über das FDA-Indizierungsprogramm, was Nischenmöglichkeiten für spezialisierte antiparasitäre und antiinfektiöse Produkte mit hohen Margen eröffnet.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Die dem Markt für Heimtierpharmaka zugeordnete Marktgröße für Tierkrankenhäuser erreichte im Jahr 2025 53,98 %, was ihre Rolle als Diagnosezentren und Verschreibungshüter unterstreicht. Dennoch werden E-Commerce-Plattformen voraussichtlich mit einer CAGR von 8,95 % wachsen, angetrieben durch die nahtlose Integration von Telekonsultation, Apothekenabwicklung und Heimlieferung. Führende Online-Händler investieren nun in physische Kliniken und schaffen hybride Servicemodelle, die Datenanalysen für personalisierte Erinnerungen und Treueanreize nutzen.

Traditionelle Einzelhandelsapotheken erweitern ihr tierärztliches Angebot, doch klinische Einblicke bleiben für das Management chronischer Erkrankungen entscheidend, was Regulierungsbehörden zu klareren Telemedizinprotokollen führt, die Tierschutzstandards aufrechterhalten. Strategische Übernahmen von Vertriebsnetzen durch Private Equity signalisieren Vertrauen in die Skalierbarkeit von Omnichannel-Lieferketten.

Geografische Analyse

Nordamerika erwirtschaftete 41,85 % des Umsatzes im Jahr 2025, verankert durch eine Tierkrankenversicherungsdurchdringung von über 3 % aller Haustiere und eine schnelle Einführung neuartiger Biologika. Das effiziente Prüfsystem der FDA ermöglicht Markteinführungen in frühen Zyklen und verschafft lokalen Unternehmen wie Zoetis und Elanco einen Heimvorteil, der den Markenimpuls beschleunigt. Unternehmensklinikketten verhandeln Mengenrabatte, doch unabhängige Kliniken halten weiterhin einen erheblichen Anteil, indem sie auf Concierge-ähnliche Dienstleistungen setzen.

Asien-Pazifik liefert das schnellste Wachstum mit einer CAGR von 7,11 % bis 2031, angetrieben durch Chinas Haustierwirtschaft, die mit einer CAGR von 12,9 % wächst und bis 2030 RMB 756,5 Milliarden erreichen soll. Investitionen in die tierärztliche Infrastruktur holen auf, was durch eine steigende Anzahl von Spezialkrankenhäusern in Städten der ersten Kategorie mit MRT- und CT-Kapazitäten veranschaulicht wird. Regulatorische Rahmenbedingungen reifen schnell; Südkoreas System zur Überwachung antimikrobieller Mittel und Japans zentralisierte MAFF-Zulassungen schaffen vorhersehbare Umgebungen für multinationale Unternehmen, um Premiumlinien einzuführen.

Europa behält ein ausgewogenes Momentum auf der Grundlage harmonisierter EMA-Vorschriften und starker Wohlfahrtsverpflichtungen. Deutsche, französische und britische Haushalte akzeptieren präventive Gesundheitspläne, die mit Versicherungen gebündelt sind, obwohl die Preissensibilität die Einführung von Biologika im Vergleich zu Nordamerika dämpft. Strategische Übernahmen durch europäische Unternehmen wie Virbac erweitern geografische Präsenzen, während Private Equity in tierärztliche Dienstleistungsgruppen investiert und eine weitere Konsolidierung erwartet.

Südamerika, der Nahe Osten und Afrika tragen einen kleineren Umsatzanteil bei, bieten jedoch langfristiges Aufwärtspotenzial, da die Heimtierhaltung mit der Urbanisierung zunimmt. Multinationale Unternehmen pilotieren Impfstoff- und Antiparasitika-Programme über Vertriebspartnerschaften, die heterogene regulatorische Standards und variable Kühlketteninfrastruktur navigieren.

Wettbewerbslandschaft

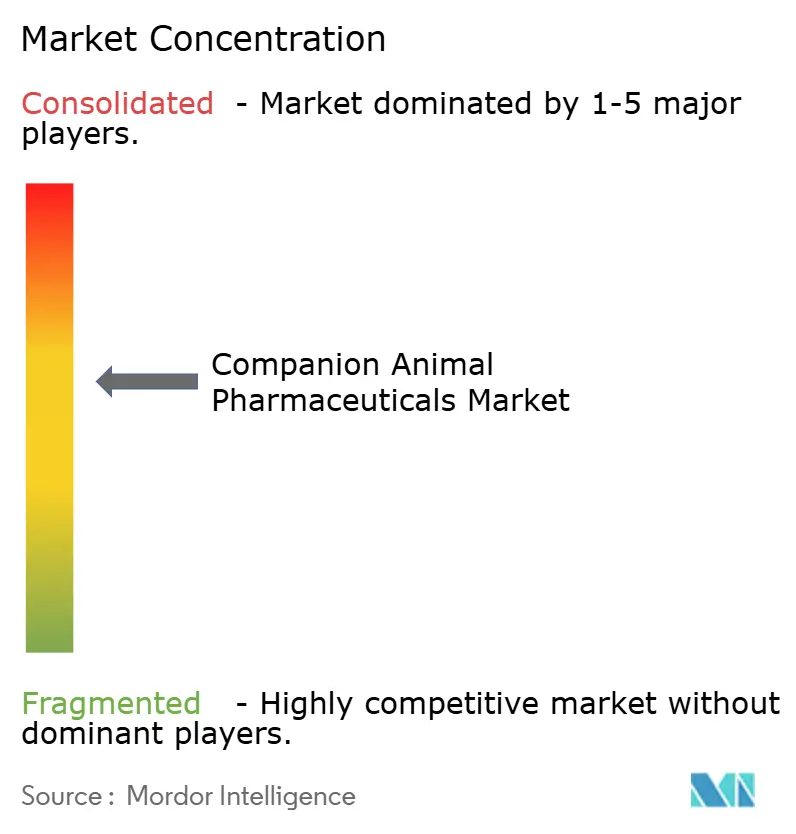

Der Markt für Heimtierpharmaka ist mäßig konzentriert, wobei die fünf größten Unternehmen mehr als 60 % des globalen Umsatzes halten. Zoetis führt mit einem Umsatz von USD 9,3 Milliarden im Jahr 2024, wobei etwa zwei Drittel aus dem Heimtierbereich stammen und eine CAGR von 8 % seit dem Spin-off im Jahr 2013 verzeichnet wird. Boehringer Ingelheim folgt mit EUR 4,7 Milliarden, gestützt durch das zweistellige Wachstum von NEXGARD und jüngste Übernahmen, die therapeutische Impfstoffe hinzufügen. Elanco belegt den dritten Platz mit USD 4,4 Milliarden und einer Innovationspipeline, die auf Dermatologie, Schmerz und Antiparasitika-Adjacenzen abzielt.

Die Diagnostikintegration unterscheidet IDEXX, dessen 91-prozentiger Fokus auf Heimtierumsatz pharmazeutische Partner durch präzise Krankheitserkennung und -überwachung unterstützt. Dechra stärkt die Nischenführerschaft mit Einzel-Dosis-Otik-Lösungen inmitten seines Übergangs zu Private-Equity-Eigentümerschaft. Private Investoren vergrößern ihren Fußabdruck, wie EQTs Übernahme von Dechra und die ausstehende VetPartners-Akquisition zeigen, die Vertrieb, Dienstleistungen und Praxismanagement zu einer kohärenten Plattform bündelt. Die Wettbewerbspositionierung dreht sich um Lebenszyklusmanagement, schnelle geografische Rollouts und die Verbindung von therapeutischen, diagnostischen und digitalen Vermögenswerten, um die Kundenbindung zu vertiefen.

Marktführer im Bereich Heimtierpharmaka

Zoetis Inc.

Boehringer Ingelheim Animal Health

Elanco Animal Health

Merck Animal Health (MSD)

Virbac

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Zoetis verzeichnete einen Q1-Umsatz von USD 2,2 Milliarden mit einem Wachstum von 8 % bei Heimtierprodukten und erhöhte die Jahresprognose auf bis zu USD 9,575 Milliarden.

- Mai 2025: Merck Animal Health erwarb die US-Rechte an der Antiparasitika-Reihe SENTINEL und kündigte eine Erweiterung der Produktions- und Forschungs- und Entwicklungskapazitäten in Kansas im Wert von USD 895 Millionen an.

- Mai 2025: Zoetis eröffnete ein 2.973 Quadratmeter großes Referenzlabor in Louisville, KY, um die diagnostischen Durchlaufzeiten zu verbessern.

- Mai 2025: Dechra erhielt die FDA-Zulassung für Otiserene, eine Einzel-Dosis-Therapie gegen canine Otitis externa, die in Studien eine klinische Verbesserung von 71,3 % erzielte.

- April 2025: Die FDA genehmigte eine erweiterte Indikation für Simparica Trio und machte es damit zum ersten caninen Antiparasitikum, das Flohbandwurminfektionen durch die Eliminierung von Vektorflöhen verhindert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Heimtierpharmaka als die weltweit jährlich generierten Umsätze aus verschreibungspflichtigen und zugelassenen rezeptfreien Arzneimitteln, Biologika und Impfstoffen, die Krankheiten bei Haustieren – hauptsächlich Hunden und Katzen – verhindern, diagnostizieren oder behandeln, wobei Kaninchen und Kleinsäuger unter "sonstige Begleittiere" erfasst werden. Laut Mordor Intelligence werden nur fertige, regulierte Therapeutika gezählt; Bulkwirkstoffe, Nahrungsergänzungsmittel, medizinische Futtermittel und Nutztiermedikamente liegen außerhalb dieser Grenze.

Ausschluss aus dem Umfang: Artikel wie funktionelle Leckerlis, Probiotika, Futtermittelzusatzstoffe und Arzneimittel für Nutztiere sind nicht enthalten.

Segmentierungsübersicht

- Nach Indikation

- Infektionskrankheiten

- Dermatologische Erkrankungen

- Orthopädische Erkrankungen

- Ophthalmologische Erkrankungen

- Neurologische Störungen (Epilepsie, Angst)

- Sonstige Indikationen

- Nach Produkttyp

- Impfstoffe

- Antiparasitika und Ektoparasitika

- Antiinfektiva (Antibiotika, Antivirale Mittel, Antimykotika)

- Entzündungshemmende Mittel und Analgetika (NSAID, Steroide)

- Sonstige Produkttypen

- Nach Tierart

- Hunde

- Katzen

- Sonstige Tierarten

- Nach Vertriebskanal

- Tierkrankenhäuser und -kliniken

- Einzelhandelsapotheken

- Online- und E-Commerce-Plattformen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Interviews wurden mit praktizierenden Tierärzten, Einkaufsleitern bei Tierkrankenhausketten, regionalen Distributoren und Führungskräften von E-Commerce-Apotheken in Nordamerika, Europa und schnell wachsenden asiatischen Märkten geführt. Umfragen unter Tierhaltern ergänzten die nachfrageseitigen Elastizitätsannahmen, während Folgegespräche mit Regulierungsexperten die Markteinführungsfristen für monoklonale Antikörper und lang wirkende Antiparasitika klärten.

Sekundärforschung

Mordor-Analysten begannen mit maßgeblichen, offenen Datensätzen wie dem FDA-CVM Green Book, USDA APHIS-Haustierimportstatistiken, Produktregistern der Europäischen Arzneimittelagentur, APVMA-Zulassungen Australiens und Jahrbüchern von Branchenverbänden von APPA, FEDIAF und NAPHIA. Unternehmens-10-Ks, über Questel abgerufene Patentanmeldungen und Dow Jones Factiva-Nachrichtenarchive verankerten Wettbewerbs- und Preiserkenntnisse. Wissenschaftliche Fachzeitschriften lieferten Inzidenzdaten zu atopischer Dermatitis, Osteoarthritis und vektorübertragenen Krankheiten. Diese Liste ist illustrativ; viele weitere öffentliche und kostenpflichtige Quellen flossen in die Evidenzbasis ein.

Marktgrößenbestimmung und Prognose

Ein Top-down- und Bottom-up-Ansatz wurde kombiniert angewendet. Wir haben zunächst nationale Nachfragepools aus der Haustierpopulation, den durchschnittlichen Tierarzneimittelausgaben pro Tier und den Compliance-Quoten rekonstruiert. Anschließend haben wir die Gesamtwerte mit Lieferantenversandschätzungen und Stichproben von Durchschnittsverkaufspreis-mal-Volumen-Daten aus Distributor-Audits abgeglichen. Wichtige Modellvariablen umfassen: 1. Jährliches Wachstum der Hunde- und Katzenpopulation, 2. Impfabdeckungsraten, 3. Prävalenz chronischer Erkrankungen (z. B. Osteoarthritis, Epilepsie), 4. Durchschnittliche Verkaufspreisdrift nach Patentablauf, 5. Neue Molekülzulassungen pro Jahr. Prognosen bis 2030 stützen sich auf multivariate Regression, unterstützt durch ARIMA-Glättung, um saisonale Herzwurm- und Flohbehandlungszyklen zu erfassen. Szenarioanalysen berücksichtigen makroökonomische Schocks und Währungsschwankungen. Lücken in den Bottom-up-Eingaben wurden durch Verhältnisimputation aus vergleichbaren Volkswirtschaften geschlossen, bevor sie erneut trianguliert wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen anhand historischer Zolldaten und Versicherungserstattungstrends unterzogen, gefolgt von einer Überprüfung durch erfahrene Analysten. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen, die durch Blockbuster-Arzneimitteleinführungen, regulatorische Verbote oder wesentliche Fusionen und Übernahmen ausgelöst werden. Unmittelbar vor der Veröffentlichung wird eine abschließende Plausibilitätsprüfung durchgeführt, damit Kunden die aktuellste Perspektive erhalten.

Warum Mordors Ausgangsbasis für Heimtierpharmaka verlässlich ist

Veröffentlichte Zahlen weichen oft voneinander ab, weil Anbieter unterschiedliche Produktkörbe, Tierkohorten und Währungsbasen wählen. Wir prüfen jeden Hebel und veröffentlichen eine Mittelpunktansicht, die eine realistische Einführung und Preiserosion widerspiegelt, anstatt aggressive Best-Case-Szenarien.

Wichtige Treiber von Abweichungen umfassen, ob Autoren medizinische Futtermittel einbeziehen, wie sie Pferdemedikamente behandeln, den Aktualisierungsrhythmus (Mordor ist jährlich; einige Mitbewerber überarbeiten alle zwei bis drei Jahre) und ob Listen- oder realisierte Durchschnittsverkaufspreise den Berechnungen zugrunde liegen. Währungsumrechnungsdaten und Inflationsdeflatoren weiten die Abweichungen ebenfalls aus.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 16,24 Mrd. (2025) | ||

| USD 25,60 Mrd. (2024) | Globales Beratungsunternehmen A | Umfasst Futtermittelzusatzstoffe, Nutrazeutika und Pferdemedikamente; verwendet Herstellerlistenpreise |

| USD 16,63 Mrd. (2024) | Branchenverband B | Schließt Online-Apothekenverkäufe außerhalb Nordamerikas aus; zweijähriger Aktualisierungszyklus |

| USD 17,53 Mrd. (2024) | Fachzeitschrift C | Verwendet umfragebasierte Haustierzahlen ohne Anpassung für Mehrtierhaushalte |

Zusammenfassend lässt sich sagen, dass Mordors disziplinierter Umfang, häufige Aktualisierungen und der Dual-Pfad-Modellierungsansatz Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis bieten, die sie mit Zuversicht replizieren und einem Stresstest unterziehen können, auch wenn die Schätzungen variieren.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Heimtierpharmaka?

Der Markt wird im Jahr 2026 auf USD 17,19 Milliarden geschätzt und soll bis 2031 bei einer CAGR von 5,88 % USD 22,86 Milliarden erreichen.

Welcher therapeutische Bereich hat den größten Umsatzanteil?

Dermatologische Erkrankungen führen mit 31,02 % des Umsatzes im Jahr 2025, unterstützt durch Marken wie Apoquel und Cytopoint.

Welche Region wächst am schnellsten?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 7,11 % wachsen, angetrieben durch steigende Haustierhaltung und Gesundheitsausgaben in China und Südkorea.

Wie beeinflussen Online-Kanäle den Vertrieb?

E-Commerce-Plattformen werden voraussichtlich mit einer CAGR von 8,95 % wachsen und Telemedizinkonsultationen mit Apothekendiensten integrieren, um den Zugang und die Therapietreue zu verbessern.

Welche regulatorischen Trends prägen die Produktentwicklung?

Beschleunigte Zulassungsverfahren und bedingte Lizenzen in den USA und der EU verkürzen die Markteinführungszeit, während Vorschriften zur antimikrobiellen Resistenzbekämpfung die Überwachung des Antibiotikaeinsatzes verschärfen.

Seite zuletzt aktualisiert am: