Enterprise Key Management (EKM) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

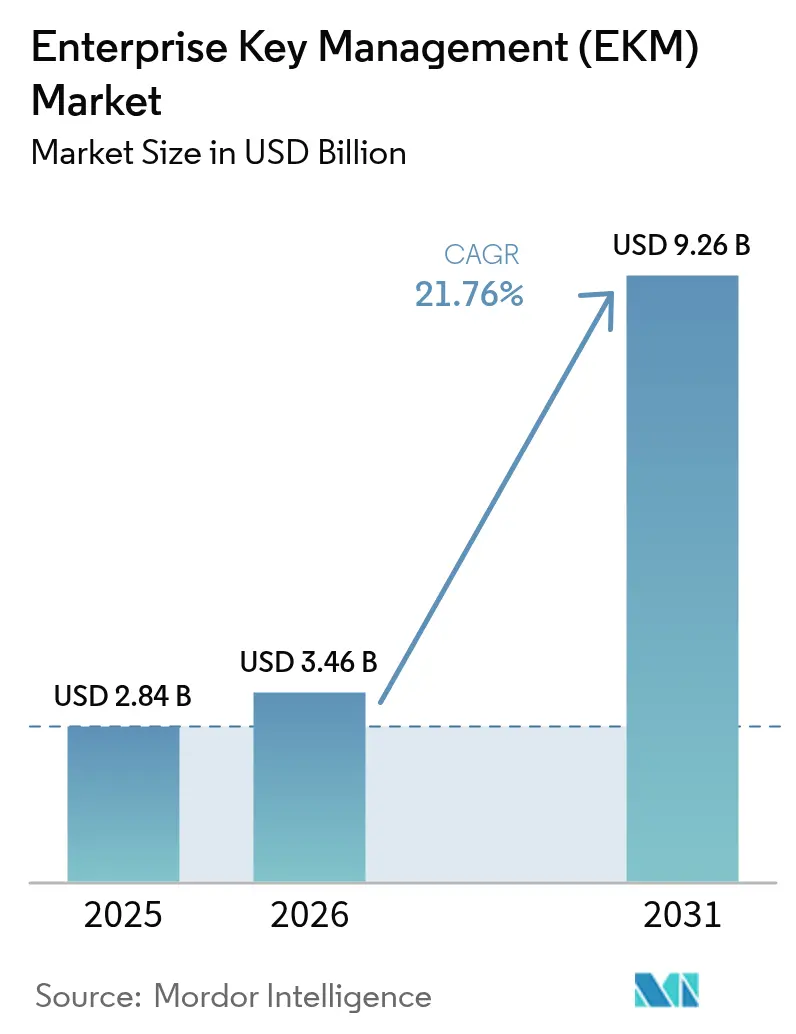

| Marktgröße (2026) | 3.46 Milliarden US-Dollar |

| Marktgröße (2031) | 9.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

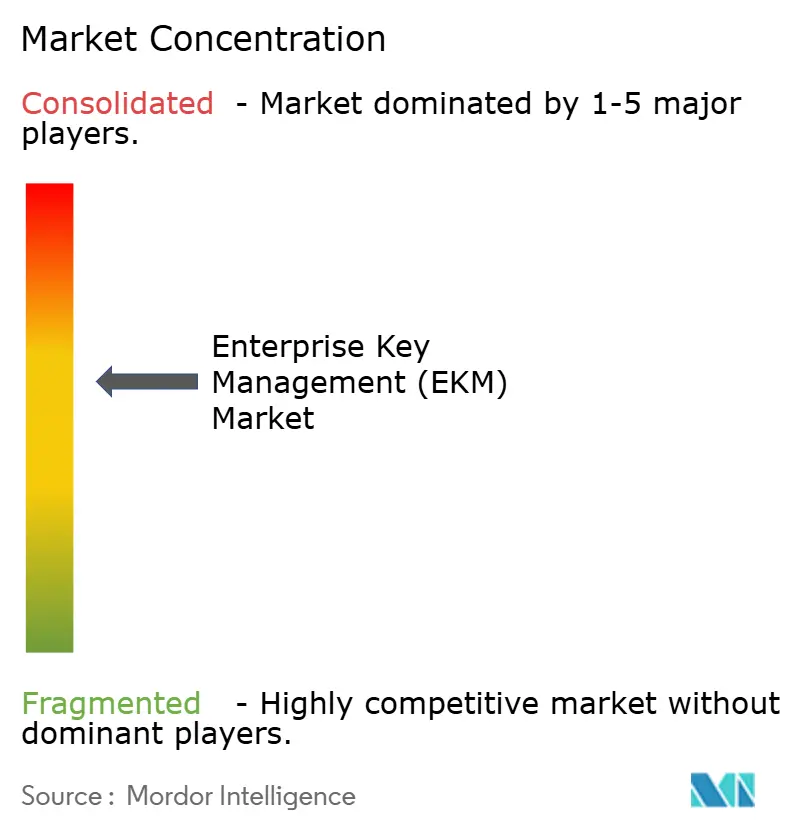

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Enterprise Key Management (EKM) Marktanalyse von Mordor Intelligence

Die Marktgröße für Enterprise Key Management wird voraussichtlich von 2,84 Milliarden USD im Jahr 2025 auf 3,46 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 21,76 % über den Zeitraum 2026–2031 einen Wert von 9,26 Milliarden USD erreichen. Zunehmende regulatorische Anforderungen, Vorbereitungen auf Post-Quanten-Kryptografie und die Verbreitung verschlüsselter Arbeitslasten in hybriden und Multi-Cloud-Architekturen sind die primären Kräfte, die den adressierbaren Käuferkreis vergrößern. Unternehmen betrachten kryptografische Schlüssel als die letzte kontrollierbare Schutzmaßnahme in einer Umgebung, in der Perimeter-Kontrollen den Daten nicht mehr folgen, und die Ausgabenprioritäten werden entsprechend neu ausgerichtet. Cloud-Hyperscaler festigen ihren Marktanteil, indem sie native Schlüsseldienste in ihre Plattformen integrieren, während Spezialanbieter ihren Einfluss durch die Lösung von Multi-Cloud-Interoperabilitätslücken bewahren. Unterdessen bremsen der Mangel an qualifizierten Kryptografen und die Persistenz von Legacy-Systemen die Adoptionsgeschwindigkeit, eröffnen jedoch gleichzeitig profitable Nischen für Anbieter verwalteter Sicherheitsdienste, die schlüsselfertige Governance-Frameworks bereitstellen.

Wichtigste Erkenntnisse des Berichts

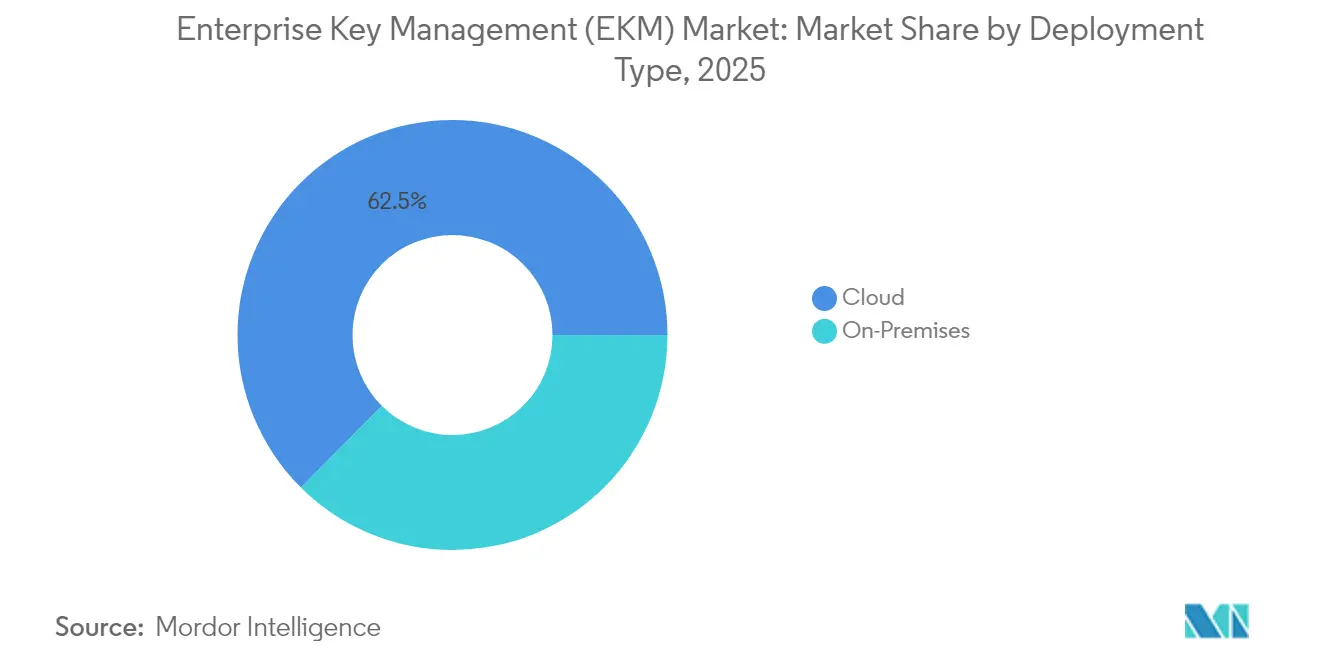

- Nach Bereitstellungstyp dominierte die Cloud-Bereitstellung im Jahr 2025 mit einem Marktanteil von 62,54 % im Enterprise Key Management Markt und soll bis 2031 mit einer CAGR von 23,62 % wachsen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 57,12 %, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 23,55 % wachsen werden.

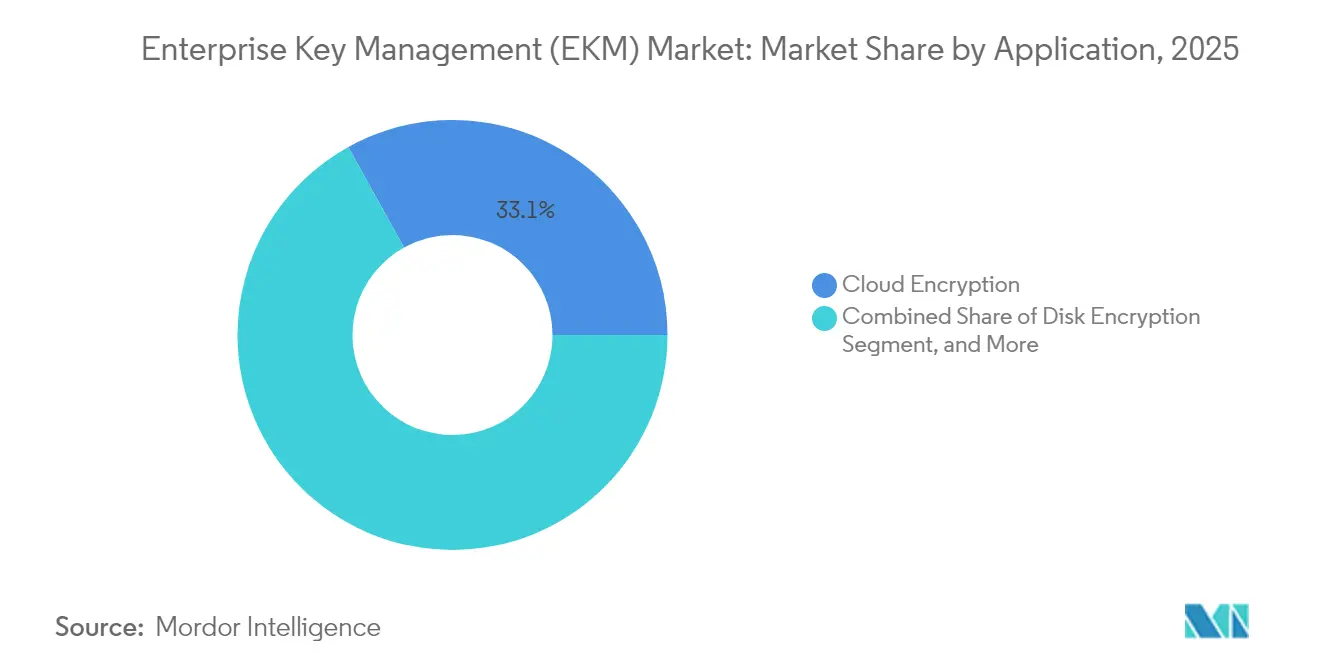

- Nach Anwendung führte die Cloud-Verschlüsselung im Jahr 2025 mit einem Umsatzanteil von 33,05 % und verzeichnet zwischen 2026 und 2031 eine CAGR von 22,31 %.

- Nach Endbenutzer-Branche entfielen auf das Bank-, Finanzdienstleistungs- und Versicherungswesen im Jahr 2025 31,22 % der Enterprise Key Management Marktgröße, und das Gesundheitswesen ist auf dem Weg zu einer CAGR von 22,04 % bis 2031.

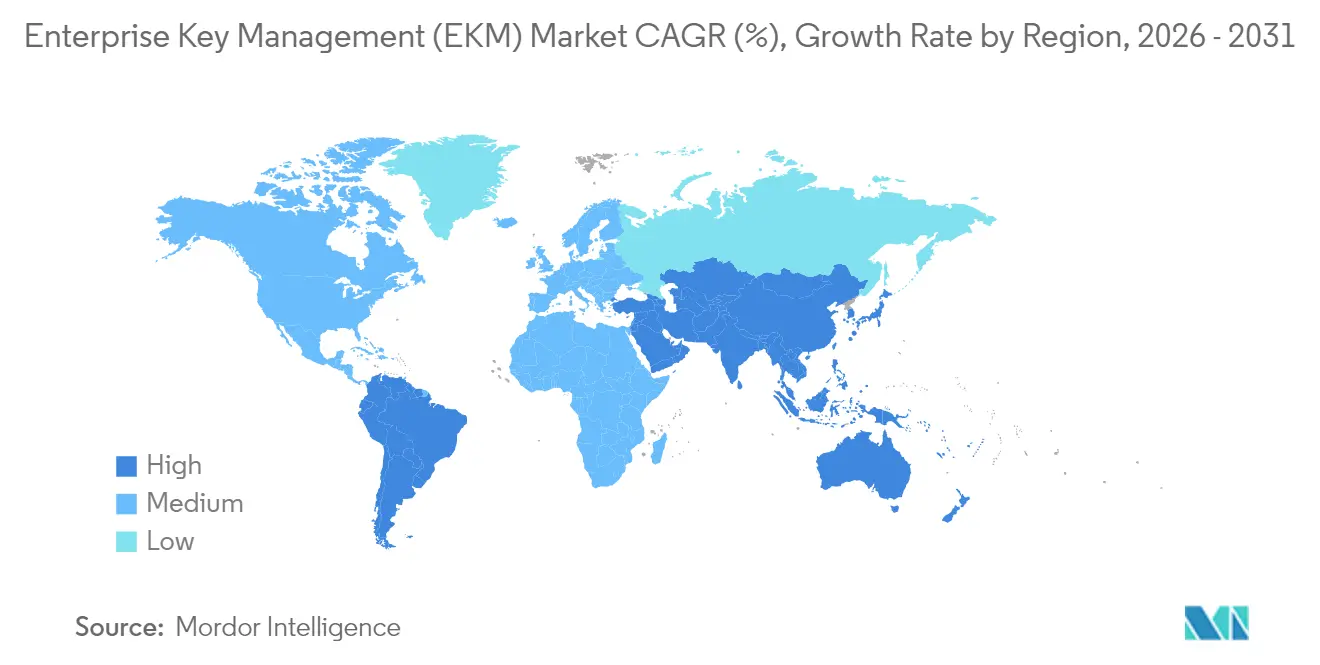

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 38,35 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich eine CAGR von 22,58 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Enterprise Key Management (EKM) Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende regulatorische Anforderungen zur Datenverschlüsselung in allen Branchen | +4.2% | Global – Schwerpunkt EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Exponentielles Datenwachstum durch Cloud- und IoT-Arbeitslasten | +3.8% | Global – Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Steigende Kosten von Datenschutzverletzungen erhöhen Sicherheitsbudgets auf Vorstandsebene | +3.1% | Nordamerika und EU mit Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu hybriden und Multi-Cloud-Architekturen, die ein zentralisiertes Schlüsselmanagement erfordern | +4.7% | Global – frühe Adoption in Nordamerika | Mittelfristig (2–4 Jahre) |

| Entstehung von Bereitschaftsprogrammen für Post-Quanten-Kryptografie | +2.9% | Nordamerika und EU, Pilotprojekte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Integration von Hardware-Sicherheitsmodulen in DevSecOps-Pipelines | +3.5% | Global – Technologiezentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende regulatorische Anforderungen zur Datenverschlüsselung in allen Branchen

Globale Regulierungsbehörden betrachten Verschlüsselung nun als grundlegende Kontrollmaßnahme und nicht mehr als optionale Verbesserung. Im Jahr 2024 verhängte der Europäische Datenschutzausschuss Bußgelder in Höhe von 1,6 Milliarden USD, wobei 43 % auf unzureichende Verschlüsselungskontrollen zurückgeführt wurden.[1]Europäischer Datenschutzausschuss, „EDPB-Jahresbericht 2024”, edpb.europa.eu Zusätzlicher Druck entsteht durch aktualisierte HIPAA-Cloud-Leitlinien und überschneidende Finanzrichtlinien wie PCI-DSS und SOX, die eine nachweisbare Schlüsseltrennung verlangen. Multinationale Konzerne müssen daher eine homogene Schlüssel-Governance über divergierende regionale Vorschriften hinweg orchestrieren, was die Nachfrage nach Plattformen antreibt, die einen einzigen Kontroll-Stack mehreren Prüfrahmen zuordnen können. Kleinere Lieferanten werden einbezogen, da Hauptauftragnehmer Verschlüsselungsklauseln in Beschaffungsverträge aufnehmen, was den gesamten Käuferkreis verbreitert und den Marktimpuls verstärkt.

Exponentielles Datenwachstum durch Cloud- und IoT-Arbeitslasten

Die Unternehmensdatenvolumina stiegen im Jahr 2024 um 47 % im Jahresvergleich, wobei unstrukturierte Sensorausgaben aus IoT- und Edge-Deployments die steilste Kurve verursachten.[2]International Data Corporation, „Worldwide Enterprise Storage Systems Market Forecast 2024-2028”, idc.com Dieses Ausmaß macht appliance-basierte Schlüsselspeicher unpraktisch, da Millionen von Geräten eine Anmeldedaten-Rotation mit geringer Latenz selbst in Szenarien mit unterbrochener Konnektivität benötigen. Fertigungsanlagen, die täglich Terabytes an Telemetriedaten erfassen, und Gesundheitssysteme, die Fernpatientenmonitore einsetzen, verdeutlichen die Dringlichkeit. Cloud-native Schlüsseldienste begegnen dieser Belastung durch API-gesteuerte Elastizität, die es Microservices ermöglicht, kurzlebige Schlüssel pro Container-Instanz ohne manuellen Eingriff zu generieren. Da Mikrosegmentierung zum Standard wird, entwickeln sich diese Dienste zu unverzichtbaren Grundlagen moderner DevSecOps-Workflows.

Steigende Kosten von Datenschutzverletzungen erhöhen Sicherheitsbudgets auf Vorstandsebene

Die durchschnittlichen Vorfallskosten stiegen im Jahr 2024 auf 4,88 Millionen USD, wobei fehlende oder schlecht verwaltete Verschlüsselung für 67 % der finanziellen Exposition verantwortlich gemacht wurde.[3]IBM Security, „Cost of a Data Breach Report 2024”, ibm.com Vorstandsetagen erhöhten daraufhin die Sicherheitsbudgets um 34 %, was das Schlüsselmanagement zur am schnellsten wachsenden Unterkategorie innerhalb der Cybersicherheitsausgaben macht. Cyber-Versicherer verlangen nun strenge kryptografische Kontrollen als Voraussetzung für den Versicherungsschutz und wandeln das Schlüsselmanagement von einem technischen Nachgedanken in einen finanziellen Compliance-Kontrollpunkt um. Banken verdeutlichen diesen Wandel, indem sie bis zu 20 % ihrer Technologieausgaben für Verschlüsselungsinitiativen einplanen, was Beschaffungszyklen antreibt, die Plattformen bevorzugen, die messbare risikogewichtete Verlustreduzierungen nachweisen.

Verlagerung hin zu hybriden und Multi-Cloud-Architekturen, die ein zentralisiertes Schlüsselmanagement erfordern

Flexera berichtet, dass 89 % der Unternehmen Multi-Cloud-Umgebungen betreiben, die durchschnittlich 3,4 Anbieter umfassen. Jeder Anbieter bietet native Schlüsseldienste an, unterstützt jedoch selten plattformübergreifende Portabilität, sodass Unternehmen das Risiko einer Fragmentierung eingehen oder neutrale Governance-Schichten einführen müssen. Das Problem verschärft sich, wenn lokale Rechenzentren, Edge-Gateways und souveräne Clouds Anmeldedaten teilen müssen und dabei Datenschutzgesetze zur Datenresidenz einhalten müssen. Anbieter, die cloud-agnostische APIs und föderierte Identitäts-Bridges bereitstellen, beheben diese Governance-Diskontinuität und ermöglichen es Unternehmen, die Richtliniendurchsetzung und Prüfprotokollierung unabhängig vom Ausführungsort der Arbeitslast zu standardisieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Interoperabilitätsstandards zwischen Schlüsselmanagementlösungen | -2.1% | Global – Multi-Anbieter-Umgebungen | Mittelfristig (2–4 Jahre) |

| Mangel an Cybersicherheitsfachleuten mit Kenntnissen im kryptografischen Schlüsselmanagement | -1.8% | Global – akut in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Hohe anfängliche Integrationskomplexität mit Legacy-Systemen | -1.4% | Global – etablierte Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende kryptografische Ausbreitung führt zu Governance-Herausforderungen | -1.6% | Global – Cloud-first-Organisationen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Interoperabilitätsstandards zwischen Schlüsselmanagementlösungen

Obwohl PKCS#11 und KMIP existieren, decken sie grundlegende Funktionen ab, die für Cloud-native Muster und Post-Quanten-Algorithmen ungeeignet sind. Proprietäre Schnittstellen binden Unternehmen an Einzelanbieter-Stacks, was Exit-Strategien und Multi-Cloud-Rollouts erschwert. Die Migration von Schlüsseln zwischen Anbieter-HSMs erfordert häufig eine erneute Datenverschlüsselung – eine operative Hürde, die die Agilität einschränkt und die Gesamtbetriebskosten erhöht. Interoperabilitätslücken verlangsamen daher groß angelegte Deployments und veranlassen Beschaffungsteams, auf offene Standard-Roadmaps zu bestehen, bevor sie mehrjährige Verträge unterzeichnen.

Mangel an Cybersicherheitsfachleuten mit Kenntnissen im kryptografischen Schlüsselmanagement

Das globale Defizit an Cybersicherheitsfachkräften erreichte im Jahr 2024 vier Millionen, wobei kryptografisches Fachwissen eine der seltensten Untergruppen darstellt. Post-Quanten-Verfahren wie gitterbasierte Kryptografie verengen den Talentpool weiter, da nur wenige Praktiker Algorithmustheorie mit praktischer DevSecOps-Kompetenz verbinden. Bildungslehrpläne haben sich noch nicht angepasst, was Unternehmen zwingt, Projekte auszulagern oder zu verzögern. Kleine und mittlere Unternehmen spüren den Talentmangel am stärksten und sind häufig auf Anbieter verwalteter Dienste angewiesen, die die Betriebsausgaben erhöhen und Drittanbieterrisiken einführen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Cloud-Dominanz beschleunigt die Multi-Tenant-Adoption

Die Cloud-Bereitstellung generierte im Jahr 2025 62,54 % des Umsatzes und festigte damit ihren Status als Ankersegment im Enterprise Key Management Markt. Für das Segment wird bis 2031 eine CAGR von 23,62 % prognostiziert, da Käufer algorithmische Agilität und elastische Skalierung gegenüber Hardware-Ersatzzyklen bevorzugen. Cloud-native Dienste lassen sich nahtlos in DevSecOps-Toolchains integrieren und verkürzen das Intervall zwischen Code-Commit und Anmeldedaten-Ausstellung für containerisierte Arbeitslasten. Finanzinstitute verdeutlichen den Adoptionsschwung, indem sie Echtzeit-Zahlungsplattformen auf Cloud-basierte Vaults migrieren, die eine Schlüsselabrufzeit von unter einer Millisekunde garantieren. Der Trend verstärkt sich, da Zentralbanken Cloud-Kontrollen für systemrelevante Institute genehmigen und damit eine langjährige regulatorische Barriere beseitigen.

Hardware-zentrierte Deployments bleiben relevant, wo Datensouveränität oder Latenzanforderungen eine lokale Schlüsselverwahrung erfordern, doch selbst diese Umgebungen setzen zunehmend auf hybride Föderationen, die bestimmte Schlüssel für globales Failover an öffentliche Cloud-HSMs weiterleiten. Anbieter, die beide Muster innerhalb einer einheitlichen Konsole unterstützen, werden bevorzugt, da sie Organisationen ermöglichen, Legacy-Investitionen zu erhalten und gleichzeitig selektiv zu modernisieren. Infolgedessen wächst die dem Enterprise Key Management Markt zuzurechnende Marktgröße für hybride Deployments, obwohl die Cloud sowohl das größte als auch das am schnellsten wachsende Segment bleibt.

Nach Unternehmensgröße: KMU treiben die Demokratisierung durch verwaltete Dienste voran

Großunternehmen hielten im Jahr 2025 57,12 % des Enterprise Key Management Marktanteils, was ihre ausgereiften Compliance-Verpflichtungen und umfangreichen Sicherheitspersonalkapazitäten widerspiegelt. Kleine und mittlere Unternehmen hingegen verzeichnen eine CAGR von 23,55 %, angetrieben durch Lieferkettenvorgaben, die Verschlüsselungsanforderungen nachgelagert weitergeben. Abonnementpreise beseitigen Investitionsbarrieren, während Anbieter verwalteter Dienste regulatorische Berichterstattung bündeln, um Qualifikationsmängel auszugleichen. Gesundheitskliniken verdeutlichen das Muster, indem sie Cloud-Vault-Abonnements einführen, die die HIPAA-Konformität ohne die Einstellung interner Kryptografen sicherstellen.

Regulierungsbehörden beschleunigen indirekt die KMU-Durchdringung, indem sie Hauptauftragnehmer für Versäumnisse von Unterauftragnehmern bestrafen, was Tier-1-Unternehmen dazu veranlasst, Onboarding-Programme für kleinere Partner zu sponsern. Infolgedessen stammt ein wachsender Anteil der Enterprise Key Management Marktgröße nun von mittelständischen Unternehmen, die sich historisch auf rudimentäre Passwort-Vaults verlassen haben. Anbieter, die vorkonfigurierte Compliance-Vorlagen und automatisierte Rotationsrichtlinien anbieten, gewinnen überproportional an Bekanntheit bei dieser Gruppe.

Nach Anwendung: Cloud-Verschlüsselung gestaltet Datenschutzstrategien neu

Die Cloud-Verschlüsselung erfasste im Jahr 2025 33,05 % des Umsatzes, übertraf jeden lokalen Anwendungsfall und verzeichnet eine vorausschauende CAGR von 22,31 %. Der Anstieg ist auf Arbeitslasten zurückzuführen, die Rechenzentren in großem Umfang verlassen, und auf den entsprechenden Bedarf, Daten vor Bedrohungen auf Hypervisor-Ebene zu schützen. Die Datenbankverschlüsselung folgt als Zweitplatzierter, gestützt durch regulatorische Vorschriften für strukturierte Daten, jedoch eingeschränkt durch die Komplexität der nachträglichen Implementierung transparenter Datenverschlüsselung in Legacy-Schemata. Die Datei- und Ordnerverschlüsselung bleibt in dokumentenintensiven Branchen bestehen, während die Kommunikationsverschlüsselung voranschreitet, da Zero-Trust-Messaging in Remote-Arbeitskulturen zum Standard wird.

Einheitliche Plattformen, die Schlüssel über alle Verschlüsselungsklassen hinweg orchestrieren können, haben einen strategischen Vorteil, da Unternehmen separate Silos vermeiden möchten. Durch die Ausrichtung der Verschlüsselungsabdeckung im Ruhezustand, während der Übertragung und zunehmend auch während der Nutzung erweitern diese Plattformen den Enterprise Key Management Marktanteil über traditionelle Datenverschlüsselungs-Bastionen hinaus in den Bereich des vertraulichen Computings. Finanzinstitute integrieren beispielsweise Tokenisierungs-Engines mit HSM-gestützten Vaults, um Kundendaten bei analytischen Abfragen zu anonymisieren, ohne die Leistung zu beeinträchtigen.

Nach Endbenutzer-Branche: Beschleunigung im Gesundheitswesen übertrifft traditionelle Marktführer

Das Bank-, Finanzdienstleistungs- und Versicherungswesen entfiel im Jahr 2025 auf 31,22 % der Enterprise Key Management Marktgröße, was seiner langjährigen Verschlüsselungskultur entspricht. Das Gesundheitswesen expandiert jedoch mit einer CAGR von 22,04 % auf der Grundlage von Telemedizin, vernetzten Geräten und verstärkter HIPAA-Durchsetzung. Sensoren zur Fernpatientenüberwachung erzeugen hochfrequente Datenströme, die verschlüsselt und signiert werden müssen, um die Integrität während der Übertragung zu gewährleisten, was die Nachfrage nach Vaults antreibt, die sowohl symmetrische als auch asymmetrische Verfahren mit minimalem Stromverbrauch unterstützen.

Regierung und Verteidigung verzeichnen eine stetige Nachfrage, da klassifizierte Netzwerke modernisiert werden und dabei FIPS 140-validierte Hardware einhalten. IT- und Telekommunikationsbetreiber investieren in die Absicherung von 5G-Kernnetzwerken und Edge-Clouds und schaffen damit eine weitere Wachstumsnische. Einzelhandelsmarken setzen auf stärkere Verschlüsselung, um Datenschutzerwartungen gemäß dem California Consumer Privacy Act und bevorstehenden US-amerikanischen Bundesrahmenwerken zu erfüllen. Diese vielfältigen Nachfragefaktoren verbreitern das Branchenprofil, verringern die historische Überabhängigkeit von Finanzkäufern und stärken die langfristige Marktresilienz.

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,35 % des Umsatzes, gestützt durch die Führungsrolle des Nationalen Instituts für Standards und Technologie bei Post-Quanten-Standards und frühe Budgetzusagen von US-amerikanischen Bundesbehörden, die bis 2035 quantensichere Bereitschaft erfordern. Kanadische Unternehmen profitieren vom US-amerikanischen Innovationsstrom und passen Deployments gleichzeitig an die Datenschutzbeschränkungen des Gesetzes zum Schutz personenbezogener Informationen und elektronischer Dokumente an, während Mexikos industrielle Renaissance die Nachfrage nach IoT-tauglichen Vaults antreibt, die Fabriklinien in grenzüberschreitenden Lieferketten umspannen.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 22,58 % die dynamischste Entwicklung, da souveräne Cybersicherheitsagenden Fuß fassen. Chinas Kryptografiegesetz verpflichtet zur inländischen Speicherung von Schlüsseln für kritische Infrastrukturen, was das Wachstum einheimischer Anbieter fördert und westliche Lieferanten zur Einrichtung von Joint-Venture-Modellen verpflichtet. Indiens ausstehender Gesetzentwurf zum Schutz personenbezogener Daten und die Digital-India-Initiative fördern Rollouts im Bank-, Finanzdienstleistungs-, Versicherungs- und Gesundheitssektor, während Japans Gesellschaft-5.0-Blaupause fabrikseitige Deployments von Edge-HSM-Clustern beschleunigt. Südkoreas fortschrittliche Telekommunikationsinfrastruktur unterstützt die Nachfrage nach ultraniedriger Latenz beim Schlüsselabruf an 5G-Edge-Knoten.

Europa verzeichnet ein moderates Wachstum, da Datenschutz-Grundverordnung-Bußgelder die greifbaren Kosten schwacher Verschlüsselung verdeutlichen und das bevorstehende KI-Gesetz kryptografische Pflichten auf automatisierte Entscheidungssysteme ausweitet. Deutschlands mittelständische Industriebasis konzentriert sich auf die Governance von Maschinenidentitäten, und Frankreichs Cloud-Souveränitätsdoktrin fördert lokale Cloud-HSM-Ökosysteme. Das Vereinigte Königreich nutzt im Rahmen seines Post-Brexit-Datenschutzregimes regulatorische Flexibilität, um vertrauliche Computing-Konstrukte im Finanzdienstleistungsbereich zu erproben. Insgesamt stützen diese Kräfte einen diversifizierten regionalen Umsatzmix und sichern gegen Einzelmarktvolatilität ab.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Amazon Web Services, Microsoft und Google betten Vault-Funktionen direkt in ihre zentralen Cloud-Dienste ein und nutzen dabei Skalenvorteile und reibungslose Integration. Spezialanbieter wie Thales, Entrust und HashiCorp verteidigen ihren Marktanteil durch Multi-Cloud-Portabilität, fortschrittliche Richtlinien-Engines und Nischenzertifizierungen. Anbieter von Hardware-Sicherheitsmodulen entwickeln sich in Richtung softwaredefinierter Formfaktoren und API-zentrischer Modelle und suchen nach Relevanz in containerisierten Infrastrukturen.

Die Anreicherung durch künstliche Intelligenz und maschinelles Lernen entwickelt sich zu einem Differenzierungsmerkmal; führende Plattformen instrumentieren Verhaltensanalysen, die anomale Schlüsselnutzungsmuster nahezu in Echtzeit kennzeichnen. Vertrauliches Computing ist ein weiteres Wettbewerbsfeld; Googles vertrauliche VM und Azure Confidential Ledger erhöhen die Erwartungen, dass Schlüssel selbst während der Verarbeitung geschützt bleiben. Produkt-Roadmaps sind zunehmend auf Post-Quanten-Agilität ausgerichtet, was sich in einem Anstieg der Kryptografie-Patentanmeldungen um 67 % im Jahr 2024 widerspiegelt. Das Erreichen der Benchmarks FIPS 140-3 und Common Criteria EAL4+ bleibt für Verteidigungs- und Regierungsausschreibungen entscheidend und errichtet eine Zertifizierungsbarriere, die Neueinsteiger überwinden müssen, um in regulierte Segmente einzudringen.

Marktführer im Enterprise Key Management (EKM) Bereich

Amazon Web Services, Inc.

Venafi, Inc.

Thales Group

Google LLC

International Business Machines Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Microsoft führte Azure Key Vault Managed HSM für den allgemeinen Einsatz ein und ergänzte dabei die Unterstützung für Post-Quanten-Kryptografie unter Beibehaltung der FIPS 140-2 Level 3-Zertifizierung. Das Upgrade hilft Unternehmen, im Vorfeld der bundesstaatlichen Übergangsfristen auf quantenresistente Verschlüsselung umzusteigen.

- September 2025: Thales schloss die Integration seiner Luna-HSM-Linie mit führenden Cloud-Diensten für vertrauliches Computing ab und ermöglicht es Kunden, Schlüsseloperationen in vertrauenswürdigen Ausführungsumgebungen durchzuführen. Der Schritt erschließt homomorphe Verschlüsselungsszenarien für Finanz- und Gesundheitsunternehmen, die auf geschützten Daten rechnen müssen.

- August 2025: Amazon Web Services führte AWS KMS External Key Store ein und gibt Organisationen die Möglichkeit, ihre Verschlüsselungsschlüssel in eigenen HSMs zu speichern und dennoch AWS-Cloud-Ressourcen zu nutzen. Das hybride Modell erfüllt Datensouveränitätsregeln und andere strenge Compliance-Anforderungen, die in regulierten Sektoren üblich sind.

- Juli 2025: IBM Security schloss eine Partnerschaft mit Fortanix, um quantensicheres Schlüsselmanagement für hybride Clouds zu entwickeln, und verbindet dabei IBMs Quantenforschung mit Fortanix's Plattform für vertrauliches Computing. Der Schwerpunkt liegt auf der praktischen Implementierung von durch das Nationale Institut für Standards und Technologie genehmigten Post-Quanten-Algorithmen für Unternehmensumgebungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Enterprise Key Management als globale Einnahmen aus softwarezentrierten Plattformen, die kryptografische Schlüssel zur Sicherung von Daten auf Festplatten, in Dateien, Datenbanken, Kommunikation und Cloud-Workloads in heterogener Infrastruktur generieren, speichern, rotieren und außer Betrieb nehmen. Implementierungsdienstleistungen, die untrennbar mit der Lizenz geliefert werden, sind in diesem Wert enthalten.

Ausschluss aus dem Geltungsbereich: Hardware-Sicherheitsmodule, die ohne eingebettete Key-Management-Software verkauft werden, sowie umfassendere Verschlüsselungs-Gateways werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Bereitstellungstyp

- Cloud

- On-Premises

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen

- Großunternehmen

- Nach Anwendung

- Festplattenverschlüsselung

- Datei- und Ordnerverschlüsselung

- Datenbankverschlüsselung

- Kommunikationsverschlüsselung

- Cloud-Verschlüsselung

- Nach Endbenutzer-Branche

- BFSI

- Gesundheitswesen

- Regierung und Verteidigung

- IT und Telekommunikation

- Einzelhandel

- Sonstige Endbenutzer-Branchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Produktmanagern bei Sicherheitsanbietern, CISOs in den Bereichen BFSI und Gesundheitswesen, Cloud-Architekten und regionalen Systemintegratoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche verfeinerten die Aufteilung der Bereitstellungsmodelle, Preiskorridore und Fünf-Jahres-Penetrationsannahmen, die unsere Desk-Recherche nur annähernd bestimmen konnte.

Desk-Recherche

Wir begannen mit behördlichen Cybersicherheitsempfehlungen, Zolltarifaufzeichnungen und Patentdatensätzen wie NIST NVD, U.S. ITC-Importcodes und Questel, um den Technologiefluss zu beurteilen. Branchenverbände wie die Cloud Security Alliance, ISO/IEC SC27 und regionale Bankenaufsichtsbehörden lieferten Adoptionsauslöser und Compliance-Zeitpläne. Unternehmenseinreichungen, Investorenpräsentationen und gefilterte Nachrichten in Dow Jones Factiva bereicherten die durchschnittlichen Verkaufspreise und Einführungsdaten. Die genannten Quellen veranschaulichen die Breite des Materials, das wir vor der Modellierung auswerten; zahlreiche weitere Quellen unterstützten numerische Überprüfungen und inhaltliche Klarheit.

Marktgrößenbestimmung & Prognose

Wir haben zunächst einen Top-down-Nachfragepool aus den Ausgaben für Unternehmenssicherheit und Verschlüsselungsdurchdringungsquoten erstellt und die Gesamtwerte anschließend mit selektiven Bottom-up-Lieferantenzusammenfassungen und Channel-Checks validiert. Schlüsselvariablen wie das Wachstum von Public-Cloud-Workloads, die Häufigkeit von Sicherheitsvorfällen, Datenschutzbußgelder, durchschnittliche Schlüsselrotationszyklen und die Attach-Raten von Hardware-Sicherheitsmodulen steuern das Modell. Eine multivariate Regression, unterstützt durch Szenarioanalysen, projiziert jeden Eingabewert, während Interpolation gelegentliche Datenlücken überbrückt. Hier differenziert sich Mordor Intelligence, indem Annahmen transparent und nachvollziehbar gehalten werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analysten-Reviews, bei denen Abweichungen gegenüber unabhängigen Kennzahlen gekennzeichnet und behoben werden. Wir aktualisieren jeden Bericht jährlich und veröffentlichen Zwischenaktualisierungen, wenn größere Sicherheitsverletzungen, regulatorische Änderungen oder bedeutende Akquisitionen die Ausgangsbasis wesentlich beeinflussen.

Warum unsere Enterprise Key Management (EKM)-Ausgangsbasis Zuverlässigkeit gewährleistet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Forschungshäuser unterschiedliche Produktmixe, Preiserfassungspunkte und Aktualisierungsrhythmen wählen.

Mordors disziplinierter Geltungsbereich und der jährliche Neuaufbau halten unsere Ausgangsbasis am tatsächlichen Kaufverhalten verankert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 2,84 Mrd. (2025) | Mordor Intelligence | |

| USD 2,84 Mrd. (2023) | Global Consultancy A | Enthält Legacy-Hardware-Umsätze und lässt die Erosion von Support-Gebühren außer Acht |

| USD 4,93 Mrd. (2024) | Regional Consultancy B | Vermischt Key-Management-Software mit umfassenderen Gateway-Tools |

| USD 2,99 Mrd. (2024) | Trade Journal C | Verwendet einheitliche globale ASPs und ignoriert Rabatte in Schwellenmärkten |

Der Vergleich zeigt, dass wir durch die Isolierung reiner Software-Governance-Schichten und die jährliche Aktualisierung der Variablen eine ausgewogene, transparente Ausgangsbasis liefern, die Entscheidungsträger mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Enterprise Key Management Marktes?

Der Markt wird im Jahr 2026 auf 3,46 Milliarden USD geschätzt.

Wie schnell wird das Wachstum des Sektors erwartet?

Es wird eine CAGR von 21,76 % von 2026 bis 2031 prognostiziert.

Welches Bereitstellungsmodell hat den größten Umsatzanteil?

Die Cloud-Bereitstellung führt im Jahr 2025 mit einem Anteil von 62,54 %.

Welche Region wächst am schnellsten?

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 22,58 % prognostiziert.

Welcher Anwendungsbereich dominiert derzeit die Ausgaben?

Die Cloud-Verschlüsselung generiert den höchsten Umsatz und hält im Jahr 2025 einen Anteil von 33,05 %.

Warum steigern KMU ihre Adoption?

Verschlüsselungsvorgaben in der Lieferkette und Abonnementpreise vereinfachen den Zugang zu unternehmenstauglichen Schlüsseldiensten für KMU.

Seite zuletzt aktualisiert am: