Motorluftfiltermarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

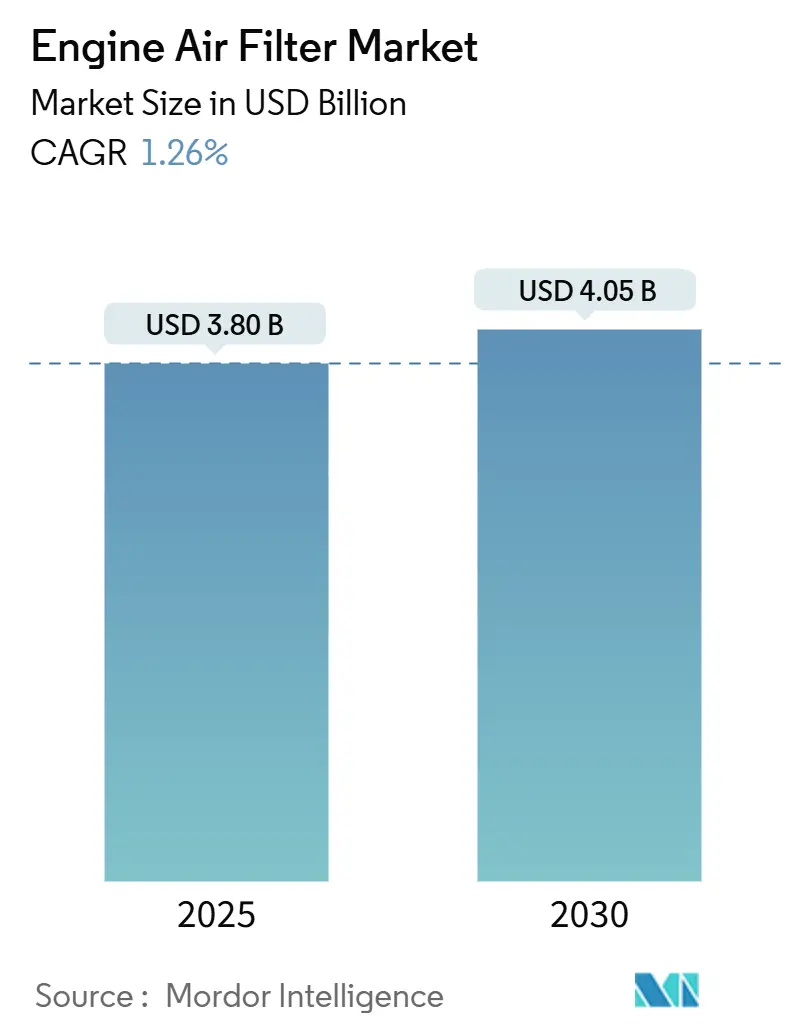

| Marktgröße (2025) | 3.80 Milliarden US-Dollar |

| Marktgröße (2030) | 4.05 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 1.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Motorluftfiltermarkts durch Mordor Intelligence

Die Marktgröße des Motorluftfiltermarkts beläuft sich im Jahr 2025 auf 3,8 Milliarden USD und soll bis 2030 einen Wert von 4,05 Milliarden USD erreichen, was einer CAGR von 1,26 % während des Prognosezeitraums entspricht. Diese Aussicht unterstreicht eine reife Branche, in der die Ersatzvolumina trotz des Gegenwinds durch die zunehmende Verbreitung von batterieelektrischen Fahrzeugen stetig wachsen. Die Nachfrageresilienz resultiert aus strengeren globalen Emissionsvorschriften, die die Leistungsstandards für die Filtration anheben, dem wachsenden Bestand an hochausgelasteten gewerblichen Fahrzeugflotten, die die Austauschzyklen verkürzen, sowie technologischen Verschiebungen hin zu synthetischen Filtermedien und Nanofasermedien. Gleichzeitig muss die Branche Schwankungen bei den Rohstoffkosten und den strukturellen Volumenverlust bewältigen, der mit der Durchdringung elektrischer Antriebsstränge einhergeht. Die Wettbewerbsintensität bleibt moderat, da führende Lieferanten ihren Marktanteil durch proprietäre Filtermedien, breitere Fertigungsstandorte und erweiterte Serviceangebote im Zusammenhang mit vorausschauender Wartung verteidigen.

Wichtigste Erkenntnisse des Berichts

- Nach Filtertyp führten Papierfilter mit einem Anteil von 39,62 % am Motorluftfiltermarkt im Jahr 2024, während synthetische Ölfilter bis 2030 voraussichtlich mit einer CAGR von 3,26 % wachsen werden.

- Nach Materialtyp entfielen 41,23 % des Motorluftfiltermarktanteils im Jahr 2024 auf Papiermedien, während synthetische Medien mit einer CAGR von 3,28 % bis 2030 das schnellste Wachstum verzeichnen werden.

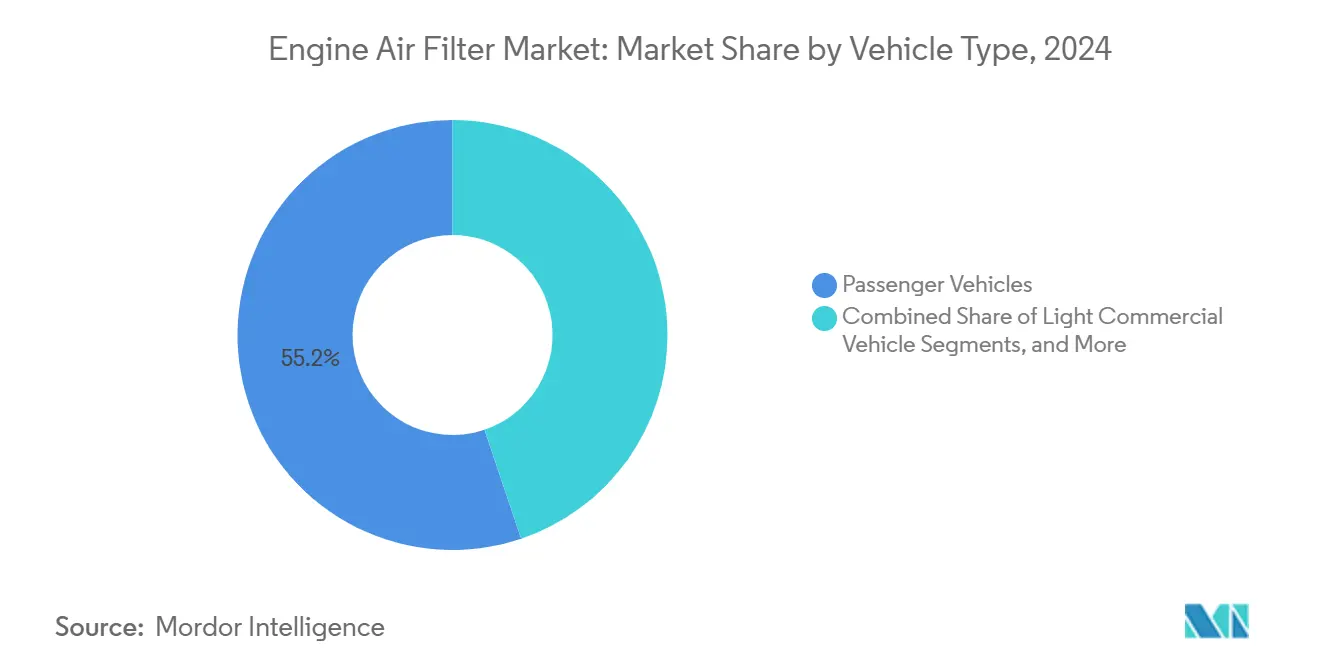

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2024 einen Anteil von 55,18 % am Motorluftfiltermarkt, und leichte Nutzfahrzeuge werden mit einer prognostizierten CAGR von 2,88 % bis 2030 das höchste Wachstum verzeichnen.

- Nach Vertriebskanal entfielen 63,72 % des Motorluftfiltermarktanteils im Jahr 2024 auf OEM-Erstausrüstungen, doch der Aftermarket wird voraussichtlich mit einer CAGR von 2,96 % während des Prognosezeitraums wachsen.

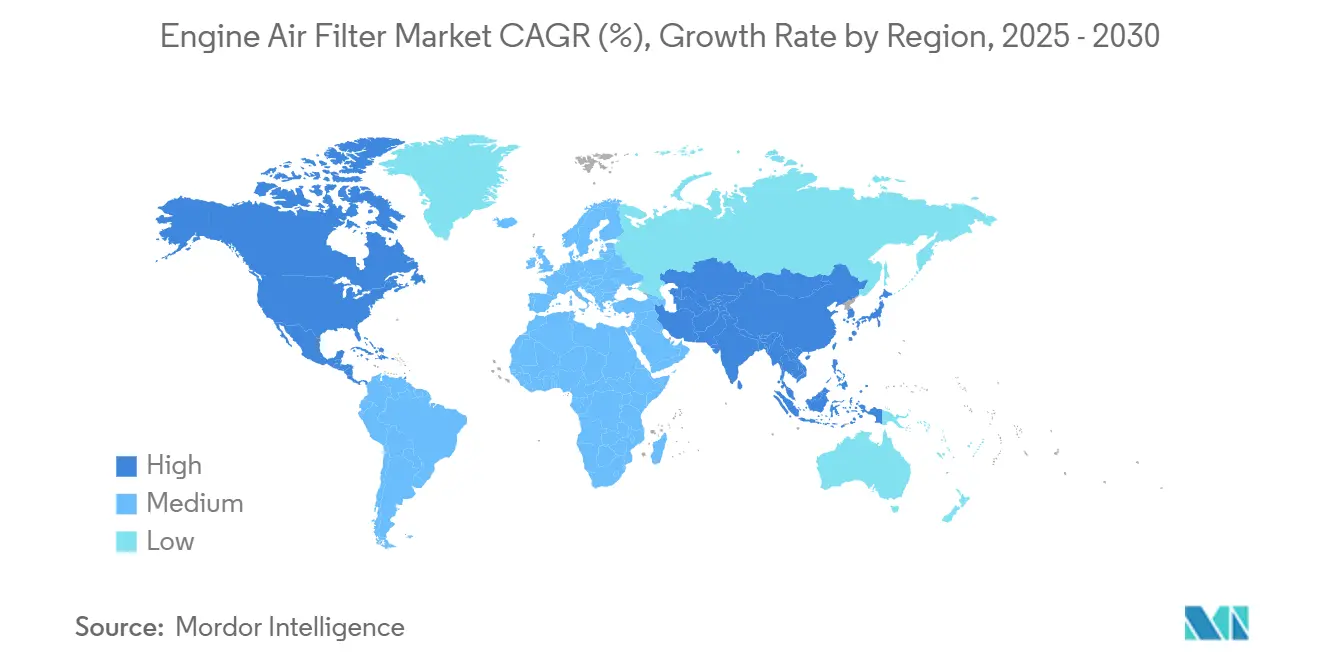

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 45,43 % am Motorluftfiltermarkt im Jahr 2024 und ist auf dem Weg zu einer CAGR von 3,86 % bis 2030.

Globale Trends und Erkenntnisse zum Motorluftfiltermarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere globale Emissionsstandards | +0.4% | EU und Nordamerika zuerst; globale Einführung | Mittelfristig (2–4 Jahre) |

| Wachsender globaler Bestand an Fahrzeugen mit Verbrennungsmotor | +0.3% | Kernregion Asien-Pazifik, Ausweitung auf Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Fortschritte bei synthetischen Filtermedien und Nanofasermedien | +0.3% | Global, schnellste Verbreitung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Zunahme des Bewusstseins für Wartung nach dem Verkauf | +0.2% | Nordamerika und EU, aufkommend in Städten des Asien-Pazifik-Raums | Kurzfristig (≤ 2 Jahre) |

| Hochausgelastete E-Commerce-Logistikflotten | +0.2% | Nordamerika, EU und Ballungsräume in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Intelligente sensorgestützte Ansaugmodule | +0.1% | Premiumfahrzeugsegmente weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere globale Emissionsstandards

Weltweite Vorschriften zielen nun auf eine Filtrationseffizienz von nahezu 99,0 % für Partikel über 0,3 Mikrometer im Rahmen von Regelwerken wie Euro 7 und EPA Tier 3 ab. OEMs haben daher ihre Beschaffung auf synthetische Filtermedien und Nanofasermedien umgestellt, die die höheren Abscheidegrenzwerte erfüllen und gleichzeitig den Luftstrom aufrechterhalten[1]„Bosch entwickelt hocheffiziente Mehrschichtmedien,”, Robert Bosch GmbH, bosch.com. Compliance-Zeitpläne, die sich in Europa bis 2026 erstrecken, und ähnliche Zeitpläne in Nordamerika unterstützen stetige Spezifikationsverbesserungen bei neuen Modellen. Schwellenmärkte folgen mit Indiens BS-VII-Vorschriften, die für 2028 geplant sind, und verlängern so den Nachfrageimpuls. Nachrüstungen an älteren Fahrzeugen schaffen einen zusätzlichen Umsatzstrom für Lieferanten, die zertifizierte Nachrüstsätze anbieten. Nachhaltige Fertigungsnachweise, die nach ISO 14001 geprüft werden, fließen zunehmend in Beschaffungsentscheidungen der Tier-1-Ebene ein.

Wachsender globaler Bestand an Fahrzeugen mit Verbrennungsmotor

Auch wenn die Welt auf Elektrifizierung umschwenkt, erhöhen Entwicklungsländer ihren jährlichen Zuwachs an Fahrzeugen mit Verbrennungsmotor (VKM) nach wie vor erheblich[2]„Globale Wachstumsaussichten für den Bestand an Fahrzeugen mit Verbrennungsmotor,”, UFI Filters, ufi-filters.com. Eine längere Fahrzeuglebensdauer – die heute häufig 15 Jahre überschreitet – bedeutet, dass der kumulative Bestand, der Ersatzfilter benötigt, weiter steigt. Nutzfahrzeuge wachsen mit der Frachtgüternachfrage stark, was zu häufigen Wartungszyklen führt. Ältere Fahrzeuge, die aus der Garantiezeit ausscheiden, wechseln in unabhängige Reparaturkanäle, wo sich die Filterwechselintervalle verkürzen und das Aftermarket-Stückwachstum unterstützen. Flottenoperatoren quantifizieren die Kraftstoffeinsparungen durch rechtzeitige Filterwartung und spezifizieren zunehmend Premiummedien.

Fortschritte bei synthetischen Filtermedien und Nanofasermedien

Synthetische Filtrationstechnologien und Nanofaserfiltrationstechnologien setzen neue Leistungsmaßstäbe und bieten eine bemerkenswert hohe Filtrationseffizienz sowie eine verlängerte Lebensdauer im Vergleich zu Papieralternativen, was sie über den Besitzzyklus hinweg als eine hochwertige und dennoch kosteneffektive Lösung positioniert[3]„FormulaUFI Technisches Datenblatt für synthetische Medien,”, UFI Filters, ufi-filters.com. Proprietäre Mehrschichtkonstruktionen reduzieren den Druckabfall und verbessern die Verbrennungseffizienz. Investitionen in die Massenproduktion haben die Stückkosten gesenkt und die Verbreitung über Luxussegmente hinaus beschleunigt. Lieferanten kommunizieren Einsparungen bei den Gesamtbetriebskosten an Flottenmanager und verstärken so die Migration von traditionellen Zellulosemedien. Mit zunehmenden Volumina wird erwartet, dass synthetische Filter Papierfilter in komplexen Antriebssträngen übertreffen, die einen stabilen Luftstrom unter variabler Last erfordern.

Zunahme des Bewusstseins für Wartung nach dem Verkauf

Einkommensstärkere Haushalte setzen zunehmend auf Heimwerker-Fahrzeugwartung (Do-it-yourself, DIY), um Reparaturkosten zu managen. Budgetbedenken sowie der Zugang zu Online-Anleitungen und E-Commerce-Kits treiben diesen Wandel voran, verändern Servicenormen und erweitern die persönliche Fahrzeugpflege. Digitale Tutorials verdeutlichen den Zusammenhang zwischen sauberer Ansaugluft und reduziertem Kraftstoffverbrauch und fördern proaktive Filterwechsel. Mobile Servicemodelle erhöhen den Komfort, indem Austausche zu Hause oder am Arbeitsplatz durchgeführt werden, und steigern die Anbindungsraten. Unabhängige Werkstätten berichten von einem Anstieg filterspezifischer Buchungen, da Autofahrer vorbeugender Pflege gegenüber kostspieligen Motorreparaturen den Vorzug geben. Der Aftermarket gewinnt an Volumen, selbst in Regionen mit hoher Händlerdichte.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Durchdringung durch batterieelektrische Fahrzeuge | -0.5% | Angeführt von EU und China, weltweite Ausbreitung | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohstoffpreise | -0.2% | Global, am stärksten in kostensensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Verbreitung waschbarer/wiederverwendbarer Filter | -0.1% | Leistungssegmente, schrittweise Ausweitung | Langfristig (≥ 4 Jahre) |

| Gefälschte Produkte im Aftermarket | -0.1% | Schwellenmärkte, Online-Kanäle weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Durchdringung durch batterieelektrische Fahrzeuge

Batterieelektrische Fahrzeuge dominierten 2024 in China, und die europäischen Politikziele sehen bis 2035 einen 100-prozentigen Anteil emissionsfreier Neuzulassungen vor, was den Bedarf an Motorluftfiltern strukturell beseitigt. Die frühe Verbreitung konzentriert sich auf Premiummodelle, die traditionell hochwertigere Filter verwenden, was den Umsatz schneller erodiert, als die Stückzahlen vermuten lassen. Auch gewerbliche Flotten elektrifizieren sich, was die Auswirkungen verstärkt. Das Wachstum bei Hybridfahrzeugen gleicht einige Verluste aus, da diese Antriebsstränge weiterhin auf die Handhabung von Verbrennungsluft angewiesen sind, doch der Gesamteffekt bleibt im Prognosezeitraum ein Gegenwind.

Volatilität der Rohstoffpreise

Die Kosten für synthetische Fasern stiegen 2024 aufgrund von Versorgungsunterbrechungen in der Petrochemie, während die Zellstoffpreise für Papiermedien anzogen. Währungsschwankungen verstärken den Margendruck für global integrierte Lieferanten. Hersteller reagieren, indem sie die Produktion wo möglich lokalisieren und ihre Portfolios auf margenstarke synthetische Linien ausrichten. Die Preissensibilität in Schwellenmärkten schränkt jedoch die vollständige Weitergabe ein und gefährdet die Rentabilität, wenn die Inputpreisanstiege anhalten. Strategische Bevorratung und langfristige Lieferverträge werden zunehmend eingesetzt, um die Kosten zu stabilisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Filtertyp – Synthetische Technologien treiben Innovationen voran

Papier-/Zellulosefilter behielten im Jahr 2024 einen Marktanteil von 39,62 % am Motorluftfiltermarkt, dank Kostenvorteilen und universeller OEM-Akzeptanz. Synthetische Ölfilter verzeichneten mit einer CAGR von 3,26 % die schnellste Expansion und sind auf dem Weg, die Papiervolumina nach 2030 zu übertreffen. Der Motorluftfiltermarkt profitiert von der Fähigkeit synthetischer Medien, den Luftstrom unter höheren Verschmutzungslasten aufrechtzuerhalten, was sie für turboaufgeladene und Direkteinspritzungsmotoren attraktiv macht. Gewebefilter und Schaumstoffkonstruktionen dienen Nischenanwendungen im Gelände- und Motorradbereich, wo Waschbarkeit oder Ölimprägnierung geschätzt wird. Edelstahlnetzvarianten besetzen spezialisierte Industriemotoren, die in abrasiven Umgebungen betrieben werden. Lieferanten präsentieren synthetische Linien als mittelfristigen Mainstream und verweisen auf Einsparungen bei den Gesamtbetriebskosten, die höhere Regalpreise ausgleichen.

Das Segment absorbiert weiterhin Forschungs- und Entwicklungsausgaben, um die Gleichmäßigkeit der Porengröße mit niedrigem Druckabfall in Einklang zu bringen. Die Einführung des FILTER+pro-Innenraumfilters von Bosch im Jahr 2024 deutet auf anwendungsübergreifende Materialsynergien hin, die wahrscheinlich in die Ansaugfiltration übertragen werden. Die Technologiemigration folgt einem Top-down-Muster: Leistungsfahrzeuge übernehmen zuerst, gefolgt von leichten Nutzfahrzeugflotten und schließlich Einstiegsmodellen. Mit zunehmender Fertigungskapazität nähert sich die Stückpreisgestaltung dem Papier an, was eine breitere Verbreitung im Motorluftfiltermarkt katalysiert.

Nach Materialtyp – Dominanz von Papier steht vor synthetischer Herausforderung

Papiermedien hielten im Jahr 2024 einen Anteil von 41,23 % am Motorluftfiltermarkt, was auf ausgereifte Fertigungsnetzwerke und Akzeptanz in preissensiblen Segmenten zurückzuführen ist. Synthetisches Material verzeichnete eine CAGR von 3,28 % und ist damit das am schnellsten wachsende Segment des Motorluftfiltermarkts bis 2030. Baumwollgewebeprodukte, die bei Leistungsenthusiasten beliebt sind, behalten ein moderates Volumen, aber einen überproportionalen Umsatz aufgrund von Premiumpreisen und verlängerter Lebensdauer. Schaumstoff und Metallgewebe adressieren Spezialmotoren, insbesondere in der Landwirtschaft und im Bauwesen. Fortschritte in der Polymerwissenschaft ermöglichen gemischte Mehrschichtkonstruktionen, die synthetische Fasern mit feiner Zellulose kombinieren, um sowohl niedrigen Strömungswiderstand als auch hohe Staubaufnahmekapazität zu erreichen.

OEM-Motorverkleinerung und Turboaufladung erhöhen die Bedeutung der Einhaltung strenger Luftstromkennzahlen und treiben den Wechsel zu synthetischen Materialien voran. Der regulatorische Druck für recycelbare Inhalte begünstigt auch nicht-zellulosische Mischungen, die biobasierte Polymere integrieren. Lieferanten berichten, dass 100 % der neuen OE-Angebote im Jahr 2025 Nachhaltigkeitsnachweise erfordern, was darauf hindeutet, dass sich die Materialwahl weiterhin im Einklang mit Umweltprioritäten entwickeln wird.

Nach Fahrzeugtyp – Gewerbliche Segmente beschleunigen das Wachstum

Personenkraftwagen lieferten im Jahr 2024 einen Anteil von 55,18 % am Motorluftfiltermarkt und unterstreichen damit ihre numerische Dominanz. Leichte Nutzfahrzeuge, gestützt durch E-Commerce-Logistik, weisen bis 2030 eine CAGR von 2,88 % auf und übertreffen damit jedes andere Segment. Die Auslastungsintensität – oft das Dreifache von Privatfahrzeugen – sättigt Papierelemente schnell, was Flottenoperatoren dazu veranlasst, auf synthetische Einheiten umzusteigen, die die Wartungsintervalle verdoppeln. Mittelgroße und schwere Lastkraftwagen halten eine stabile Nachfrage aufrecht, die an makroökonomische Frachttrends gebunden ist, und kommen der Marktgröße des Motorluftfiltermarkts zugute, da die Tonnenkilometer in Entwicklungsländern zunehmen. Zweiradfilter bleiben ein großer, aber wertmäßig geringer Volumenbeitrag, insbesondere in Asien, obwohl Emissionsvorschriften das Segment dort schrittweise zu besseren Medien drängen werden.

Die Preise für Ersatzteile für gewerbliche Flotten stiegen 2024, wobei Luftfilter zu den am schnellsten steigenden Positionen zählten. Flottenmanager begegnen dem durch die Aushandlung von Mengenverträgen und die Forderung nach Dashboards für vorausschauende Wartung, die ungeplante Ausfallzeiten minimieren. Lieferanten reagieren mit Hochkapazitätskartuschen und telematikfähigen Sensorpaketen, die die Ökosystembindung stärken.

Nach Vertriebskanal – OEM-Führerschaft trifft auf wachsenden Aftermarket

OEM-Installationen repräsentierten im Jahr 2024 einen Anteil von 63,72 % am Motorluftfiltermarkt, da jedes neue Fahrzeug mit einem Filter ausgeliefert wird. Angetrieben durch einen alternden globalen Fahrzeugbestand wird der Aftermarket bis 2030 jedoch voraussichtlich eine CAGR von 2,96 % verzeichnen. Die DIY-Kultur, insbesondere in Nordamerika, beschleunigt diesen Wandel, da Eigentümer Filter bei Wartungssitzungen in der Einfahrt einbauen. In Entwicklungsmärkten lenken informelle Werkstätten die Kundenwahl zu Wirtschaftlichkeitsmarken, aber große Aufklärungskampagnen fördern die Akzeptanz zertifizierter Produkte, um dem Fälschungsrisiko entgegenzuwirken.

OEMs verteidigen ihren Nachverkaufsanteil durch gebündelte Servicepakete und erweiterte Garantien, einschließlich Filterwechsel. Sobald Fahrzeuge jedoch die Garantiezeit verlassen, treibt die Preissensibilität die Kanalwanderung voran. Lieferanten sichern sich daher durch die Pflege dualer Portfolios ab: OE-Spezifikationslinien für Händler und Wertbereiche für unabhängige Händler. Digitale Einbauanleitungen und Schnellversandmodelle verbessern das Endkundenerlebnis und helfen dem Aftermarket, wahrgenommene Qualitätslücken im Motorluftfiltermarkt zu schließen.

Geografische Analyse

Asien-Pazifik ist die umfangreichste Produktionsbasis und die am schnellsten wachsende Verbrauchsarena für den Motorluftfiltermarkt, mit einem Anteil von 45,43 % am Motorluftfiltermarkt im Jahr 2024 und einer CAGR von 3,86 % bis 2030. Zu den Wachstumstreibern gehören eine robuste Produktion von Leichtfahrzeugen, expandierende Aftermarket-Netzwerke und zunehmend strengere lokale Emissionsvorschriften. Chinas umfangreicher Fahrzeugbestand, der über die Garantiezeit hinausgeht, verstärkt die Ersatznachfrage, während Indiens bevorstehende BS-VII-Normen die Medienanforderungen neu definieren.

Nordamerika zeigt ein langsames, aber stetiges Stückwachstum, das durch eine fest verankerte Wartungskultur gestützt wird. Die Region profitiert von der regulatorischen Konsistenz der Tier-3-Vorschriften und einem gestiegenen Verbraucherbewusstsein für Kraftstoffeinsparungen im Zusammenhang mit sauberer Ansaugfiltration. DIY-Anteilsgewinne, die in Circanas Forschung erfasst werden, speisen Online-Teilekanäle, die aggressive Lieferversprechen am selben Tag bieten. Nearshoring in Mexiko und dem Süden der USA reduziert die Vorlaufzeiten für OE-Programme und ermutigt Filtrationszulieferer, Medien- und Montagebetriebe gemeinsam anzusiedeln.

Europa steht vor gemischten Signalen. Euro-7-Vorschriften erhöhen die Filtrationsspezifikationen, doch die schnelle Verbreitung batterieelektrischer Fahrzeuge beseitigt künftige Stückvolumina. Regionale Lieferanten fördern waschbare und recycelbare Medien, um sich mit dem von Regulierungsbehörden propagierten Kreislaufwirtschaftsethos in Einklang zu bringen. Unterdessen bieten osteuropäische Fabriken kostenkonkurrenzfähige Exportbasen zur Unterstützung globaler Kundenprogramme und gleichen Volumenrückgänge in westlichen Märkten teilweise aus.

Wettbewerbslandschaft

Der Motorluftfiltermarkt ist durch eine moderate Konzentration gekennzeichnet. Eine Handvoll führender Lieferanten hält bedeutende globale Umsatzanteile und nutzt proprietäre Medientechnologie, diversifizierte geografische Kapazitäten und enge Beziehungen zu globalen OEMs. Die vertikale Integration bleibt bevorzugt, da Unternehmen die Rohfaserversorgung sichern, eigene Medien entwickeln und nachgelagerte Montagelinien betreiben, um die Margen zu schützen. Jüngste Schritte wie der Unternehmensverkauf von Sogefi an Pacific Avenue Capital Partners unterstreichen das Interesse von Private-Equity-Gesellschaften an der Filtrationswertschöpfungskette.

Die technologische Differenzierung dreht sich um drei Säulen: höhere Abscheideeffizienz bei niedrigerem Druckabfall, längere Wartungsintervalle und Integration intelligenter Sensoren zur Unterstützung vorausschauender Wartung. UFI Filters erweitert seine Filtrationskompetenz auf Wasserstoffbrennstoffzellenstapel und verdeutlicht damit, dass Angrenzungsstrategien eine Rolle über Verbrennungsmotoren hinaus spielen. Hengst, Bosch und MANN+HUMMEL investieren in die Recyclingfähigkeit am Ende der Lebensdauer und bieten Filterelemente mit reduziertem CO₂-Fußabdruck an, um OEM-Nachhaltigkeitsscorecards zu erfüllen. Die Bekämpfung von Fälschungen ist zu einem Wettbewerbsschlachtfeld geworden, wobei QR-Code-Produktauthentifizierung und Blockchain-Pilotprogramme darauf abzielen, den Markenwert in digitalen Marktplätzen zu schützen.

Regionale Kapazitätserweiterungen reduzieren das Logistikrisiko und unterstützen die Just-in-time-Versorgung. Boschs Investitionen in Halbleiter und Komponenten in den USA stehen im Einklang mit der breiteren Lokalisierung. Unterdessen skalieren asiatische Unternehmen aggressiv innerhalb der ASEAN, um spätzyklige Verbrennungsmotorvolumina zu erfassen, die globale Marken möglicherweise aufgeben. Lieferanten umwerben auch Flotten direkt mit Abonnementmodellen, die Filter, Telematik und Analysen in Pauschalverträgen bündeln, und verwischen damit die traditionellen Grenzen zwischen OE- und Aftermarket-Kanälen im Motorluftfiltermarkt.

Marktführer der Motorluftfilterbranche

MANN+HUMMEL

Donaldson Company, Inc.

MAHLE GmbH

DENSO Corporation

Sogefi SpA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Doowon Refrigeration, ein globaler Marktführer für Fahrzeugkühlsysteme, eröffnete sein erstes Werk in Apodaca, Nuevo León, Mexiko, mit einer Anfangsinvestition von 18 Millionen USD. Die neue Anlage fertigt fortschrittliche Fahrzeugkomponenten, darunter Luftansaugsysteme, Motorluftfilter sowie Klimaanlagenschläuche und -rohre.

- Mai 2024: UFI Filters Group eröffnete UFI GREEN, eine 45-Millionen-USD-Anlage in Jiaxing, China, mit einer Kapazität von 42.000 Quadratmetern, die auf 9,4 Millionen Einheiten pro Jahr ausgelegt ist.

Berichtsumfang des globalen Motorluftfiltermarkts

| Gewebefilter |

| Papier-/Zellulosefilter |

| Synthetischer Ölfilter |

| Edelstahlnetzfilter |

| Schaumstofffilter |

| Papier |

| Schaumstoff |

| Baumwolle |

| Synthetisch |

| Metall |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelgroße und schwere Nutzfahrzeuge |

| Erstausrüster (OEM) |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Filtertyp | Gewebefilter | |

| Papier-/Zellulosefilter | ||

| Synthetischer Ölfilter | ||

| Edelstahlnetzfilter | ||

| Schaumstofffilter | ||

| Nach Materialtyp | Papier | |

| Schaumstoff | ||

| Baumwolle | ||

| Synthetisch | ||

| Metall | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelgroße und schwere Nutzfahrzeuge | ||

| Nach Vertriebskanal | Erstausrüster (OEM) | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Motorluftfiltermarkt im Jahr 2025?

Die Marktgröße des Motorluftfiltermarkts beträgt im Jahr 2025 3,8 Milliarden USD mit einer prognostizierten CAGR von 1,26 % bis 2030.

Welcher Filtertyp wächst am schnellsten?

Synthetische Ölfilter verzeichnen das höchste Wachstum und wachsen mit einer CAGR von 3,26 % aufgrund überlegener Effizienz und verlängerter Wartungsintervalle.

Warum führt Asien-Pazifik die globale Nachfrage an?

Asien-Pazifik kombiniert eine massive Fahrzeugproduktion mit alternden Fahrzeugflotten und verschärften Emissionsnormen und hielt 2024 einen Anteil von 45,43 % bei einer CAGR von 3,86 %.

Wie wirkt sich die Elektrifizierung auf die Nachfrage aus?

Die schnelle Durchdringung durch batterieelektrische Fahrzeuge beseitigt den Bedarf an Ansaugfiltern, aber Hybridfahrzeuge und die Dominanz von Verbrennungsmotoren in Entwicklungsregionen mildern die Auswirkungen.

Welche Technologien werden das zukünftige Produktdesign prägen?

Synthetische Filtermedien und Nanofasermedien, IoT-gestützte Sensormodule und recycelbare Materialarchitekturen werden voraussichtlich die Ansaugfilter der nächsten Generation definieren.

Seite zuletzt aktualisiert am: