Größe und Marktanteil des Ölfiltermarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 3.94 Milliarden US-Dollar |

| Marktgröße (2030) | 5.01 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ölfiltermarkt Analyse von Mordor Intelligence

Die Größe des Ölfiltermarkts wird im Jahr 2025 auf 3,94 Milliarden USD geschätzt und soll bis 2030 einen Wert von 5,01 Milliarden USD erreichen, bei einer CAGR von 4,94 % während des Prognosezeitraums (2025–2030). Die stabile Nachfrage aus dem Nutzfahrzeugbereich in aufstrebenden Volkswirtschaften und die Preissetzungsmacht synthetischer Mediumlösungen im Premiumsegment gleichen den langfristigen Volumenrückgang durch die Einführung von Elektrofahrzeugen aus. Beschleunigte Infrastrukturprojekte in Asien und Lateinamerika halten den Absatz von Hydraulik- und Getriebefiltern auf einem hohen Niveau, während Euro 7 und vergleichbare Emissionsrahmen leistungsfähigere Filtrationslösungen vorschreiben, die das Wertwachstum unterstützen. Hersteller konzentrieren sich auf Nanofaser- und mehrschichtige synthetische Medien, um verlängerte Wartungsanforderungen zu erfüllen, und digitale Kanäle gestalten die Vertriebsmuster im Aftermarket weiter um. Auf der Angebotsseite findet eine Konsolidierung statt, da führende Anbieter ihre Forschungs- und Entwicklungs- sowie Recyclingkapazitäten ausbauen, um ihre Margen gegen Rohstoffvolatilität und zunehmenden Wettbewerbsdruck zu verteidigen.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führten Motorölfilter mit einem Anteil von 41,28 % am Ölfiltermarkt im Jahr 2024; Hydraulikfilter werden voraussichtlich bis 2030 mit einer CAGR von 4,95 % wachsen.

- Nach Vertriebskanal hielt der Aftermarket im Jahr 2024 einen Anteil von 65,47 % am Ölfiltermarkt und wächst zwischen 2025 und 2030 mit einer CAGR von 5,03 %.

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen im Jahr 2024 53,72 % des Ölfiltermarktanteils, während mittelgroße und schwere Nutzfahrzeuge mit einer CAGR von 5,07 % bis 2030 das schnellste Wachstum verzeichnen.

- Nach Distributionskanal erfasste der traditionelle Einzelhandel im Jahr 2024 47,81 % des Ölfiltermarktanteils, während Online-Einzelhandel und E-Commerce-Kanäle voraussichtlich die schnellste CAGR von 4,97 % bis 2030 erzielen werden.

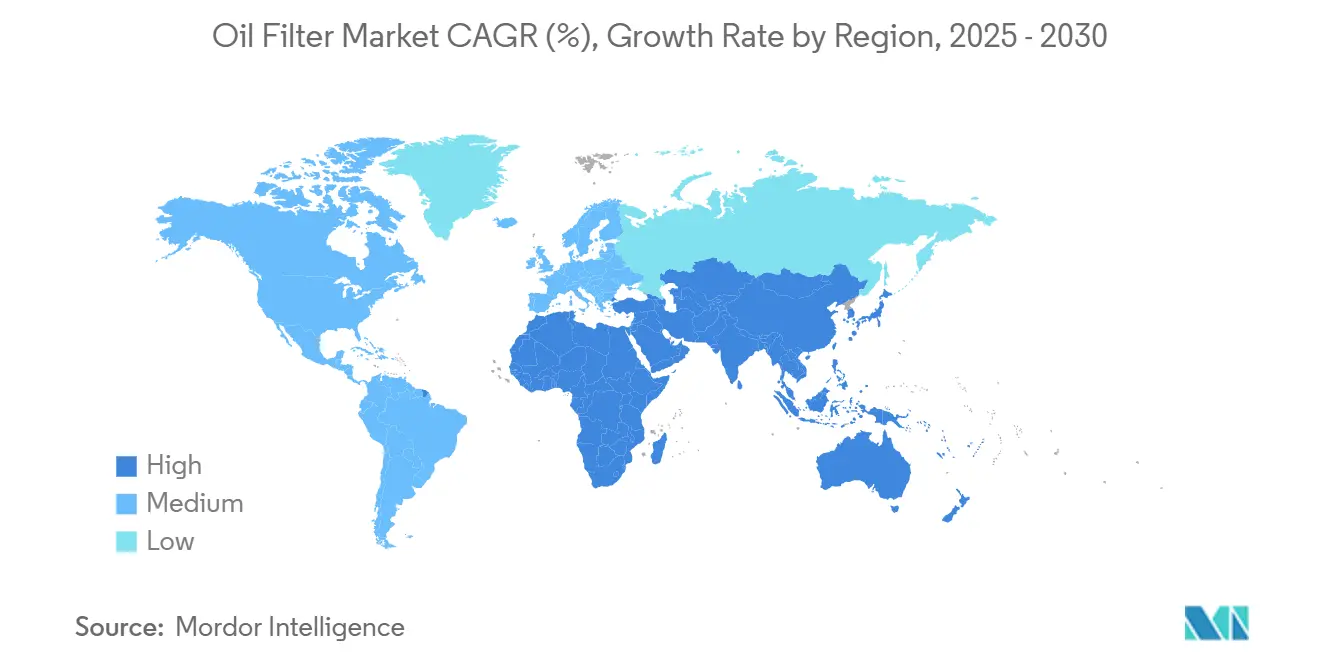

- Nach Geografie dominierte Asien-Pazifik im Jahr 2024 mit einem Anteil von 38,93 % am Ölfiltermarkt und soll mit einer CAGR von 4,99 % wachsen, womit die Region bis 2030 führend bleibt.

Globale Trends und Erkenntnisse im Ölfiltermarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Wirkung |

|---|---|---|---|

| Schnelles Wachstum des Fahrzeugbestands | +1.8% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmende OEM-Einführung von Ölfiltern mit verlängerter Lebensdauer auf Synthesebasis | +1.2% | Global, mit frühen Gewinnen in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Strenge Emissionsvorschriften | +1.0% | Global, angeführt von EU Euro 7 und US-EPA-Standards | Kurzfristig (≤ 2 Jahre) |

| Zunehmende E-Commerce-Durchdringung im Aftermarket | +0.7% | Schwerpunkt Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Wärmemanagement | +0.5% | Global, mit Konzentration in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Kreislaufwirtschaftlicher Druck hin zu recycelbaren Filtergehäusen und Filtermedien | +0.4% | Global, angeführt von EU-Vorschriften und unternehmerischer Nachhaltigkeit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles Wachstum des Fahrzeugbestands im aufstrebenden Asien

Die anhaltende Expansion der Automobilproduktion in China und Indien bildet die Grundlage für eine mehrjährige Nachfrage nach Erstausrüstungs- und Ersatzfiltern. Indiens Bestreben, ein Exportfertigungszentrum zu werden, zieht neue Kapazitäten globaler Automobilhersteller an, während der wachsende E-Commerce-Logistik- und Infrastrukturausbau die Nutzfahrzeuglieferungen ankurbelt. Hybridantriebe tragen dazu bei, die Dominanz von Verbrennungsmotoren in gewerblichen Fahrzeugflotten aufrechtzuerhalten, was den Bedarf an routinemäßiger Schmier- und Hydraulikfiltration auf einem hohen Niveau hält. Bauboom in ganz Südostasien treibt den Absatz von Hydraulikfiltern in Baggern, Ladern und Kränen weiter voran. Diese Faktoren sichern inkrementelle Volumina für den Ölfiltermarkt, selbst wenn die Durchdringung von Elektrofahrzeugen allmählich zunimmt.

Zunehmende OEM-Einführung von Ölfiltern mit verlängerter Lebensdauer auf Synthesebasis

Automobilhersteller schreiben heute synthetische Medien vor, die Ölwechselintervalle von 24.000 bis 32.000 km ermöglichen, um Wartungskosten zu senken und Garantieverlängerungsziele zu erfüllen. Lösungen wie die 32.000-km-Filterserie von MANN+HUMMEL kombinieren Mikroglasfasern mit polymeren Schichten, um Partikel unter 5 µm abzuscheiden und gleichzeitig den Durchfluss aufrechtzuerhalten [1]„20.000-Meilen-Motorölfilter Produktdatenblatt,” MANN+HUMMEL Group, mann-hummel.com . Flottenoperatoren schätzen die bis zu zwei Fünftel längere Lebensdauer und akzeptieren den höheren Stückpreis im Austausch gegen reduzierte Ausfallzeiten und Arbeitskosten. Nanofaserfortschritte ermöglichen zudem leichtere, recycelbare Gehäuse, die mit den Zielen der Kreislaufwirtschaft übereinstimmen. Infolgedessen gleichen Premiumfilter einen Teil der durch die Elektrifizierung verlorenen Stückvolumina im globalen Ölfiltermarkt aus.

Strenge Emissions- und Kraftstoffeffizienzvorschriften

Euro 7, gültig ab 2025, schreibt strengere Partikelanzahlgrenzwerte und Dauerhaftigkeitsvalidierungen bis zu 200.000 km vor und drängt OEMs zu hocheffizienteren Kurbelgehäuse- und Motorfiltern [2]„Euro 7 Standards erklärt,” Europäische Kommission, europa.eu. Parallele Aktualisierungen der US-amerikanischen Umweltschutzbehörde erfordern eine vergleichbare Lebenszeit-Konformität und fördern die globale Harmonisierung der Filterspezifikationen. Diese Vorschriften vergrößern den adressierbaren Wertpool für Lieferanten, die länger haltbare Niederdruckmedien zertifizieren können, insbesondere im Nutzfahrzeugbereich, wo Betriebszeit und Compliance-Strafen erheblich ins Gewicht fallen.

Zunehmende E-Commerce-Durchdringung im Aftermarket

Online-Plattformen ermöglichen heute den Direktverkauf an Werkstätten und Abonnementverkäufe mit transparenter Preisgestaltung und Echtzeit-Bestandsübersicht. Flottenmanager nutzen digitale Beschaffungsportale, die Telematikdaten integrieren und automatisch Nachbestellungen generieren, bevor Kilometergrenzwerte erreicht werden. Kleinere Marken nutzen Marktplätze, um traditionelle Großhändler zu umgehen, was den Preiswettbewerb intensiviert und die Verbraucherauswahl erweitert. Authentifizierungstechnologien wie QR-Code-Seriennummernverfolgung helfen etablierten Herstellern, ihren Markenwert zu schützen und das Eindringen von Fälschungen in den Ölfiltermarkt zu begrenzen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Wirkung |

|---|---|---|---|

| Wachsender Elektrofahrzeuganteil reduziert das Ersatzvolumen für Ölfilter | -1.5% | Schwerpunkt Nordamerika und EU, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Volatilität in den Automobilproduktionszyklen | -1.1% | Global, mit starken Auswirkungen in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Inflation der Rohstoffpreise | -0.8% | Global, mit stärkerem Einfluss auf Premiumfiltersegmente | Kurzfristig (≤ 2 Jahre) |

| Gefälschte und minderwertige Filter | -0.6% | Global, mit starken Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Elektrofahrzeuganteil reduziert das Ersatzvolumen für Ölfilter

Batterieelektrische Fahrzeuge eliminieren Motoröl, und Hybridfahrzeuge halbieren die Wechselhäufigkeit. Premiumsegmente bei Personenkraftwagen, die historisch gesehen das Kerngeschäft für hochmargige Filter mit verlängerter Lebensdauer bildeten, führen die Elektrofahrzeugeinführung in Europa und den Vereinigten Staaten an. Lieferanten reagieren mit Diversifizierung in die Batterie-Kühlmittel- und Kabinen-Partikelfiltration, doch diese Nischen erreichen noch nicht das Ausmaß der verlorenen Motorölanwendungen. Strategische Fusionen, exemplarisch verdeutlicht durch Thermo Fishers Kauf der Filtrationssparte von Solventum für 4,1 Milliarden USD, veranschaulichen das Streben nach Portfoliobreite und neuen Einnahmequellen [3].

Volatilität in den Automobilproduktionszyklen

Seit 2024 haben Halbleitermangel und sich verändernde Handelspolitiken zu zeitweiligen Produktionsstillständen geführt, was die Kapazitätsplanung für Filterlieferanten erschwert. Kurzfristige Planungskürzungen seitens der OEMs zwingen Hersteller dazu, höhere Fertigwarenbestände zu halten, was Betriebskapital bindet und die Margen belastet. Kleinere regionale Hersteller sind stärker exponiert, was einige dazu veranlasst, Überschussbestände zu Discountpreisen in Aftermarket-Netzwerke einzuspeisen, was das Gesamtpreisniveau im Ölfiltermarkt belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Motorölfilter sichern Wert, während Hydraulikfilter schneller wachsen

Das Motoröl-Teilsegment hielt im Jahr 2024 einen Anteil von 41,28 % am Ölfiltermarkt und unterstreicht damit seine zentrale Bedeutung für die Wartung von Verbrennungsmotoren. Synthetische Designs mit verlängerter Lebensdauer stabilisieren die Werterhaltung trotz eines allmählichen Rückgangs der Wechselvolumina. Dieselmotorkraftstofffilter bleiben in Lkw und Offroad-Maschinen unverzichtbar, auch wenn sich die Benzin-Direkteinspritzung bei leichten Fahrzeugen ausbreitet. Hydraulikfilter sind auf Kurs für eine CAGR von 4,95 %, begünstigt durch das Wachstum der Baumaschinen in Asien und die zunehmende Fabrikautomatisierung in Nordamerika. Andere Nischenfilter, einschließlich Getriebe- und Servolenkungsvarianten, gewinnen an Bedeutung, da die Antriebsstrangkomplexität zunimmt. Hersteller betonen recycelbare, polymerbasierte Module und positionieren sich, um von bevorstehenden Kreislaufwirtschafts-Beschaffungsmandaten zu profitieren.

Die Nachfragedynamik im Ölfiltermarkt deutet auf differenzierte Wachstumspfade hin: Motoreinheiten sehen sich Elektrifizierungsgegenwind ausgesetzt, bewahren jedoch durch Premiummedien ihre Margen, während Hydraulikleitungen von Volumenvorteilen profitieren, die mit Infrastruktur- und Industrieexpansion verbunden sind. Lieferanten mit segmentübergreifenden Ingenieurskapazitäten können Nanofaserlabore und automatisierte Faltlinien für beide Kategorien nutzen, was die Stückkosten senkt und die strategische Flexibilität erhöht.

Nach Vertriebskanal: Aftermarket weiterhin dominant, digitaler Wandel beschleunigt sich

Die Aftermarket-Nachfrage treibt im Jahr 2024 65,47 % des Ölfiltermarktanteils an und festigt die Vorrangstellung des Aftermarkets innerhalb der Ölfiltermarktgröße. Zudem verzeichnete er eine robuste CAGR von 5,03 % bis 2030. Fahrzeuge bleiben über längere Zeiträume im Betrieb, und die Präferenz der Eigentümer für Schnellwechselwerkstätten und unabhängige Werkstätten hält die Nachfragezyklen vorhersehbar. Größere Flotten setzen zunehmend auf Predictive-Maintenance-Dashboards, die Filterwechsel nach Nutzung statt nach festen Kilometerständen planen und so die saisonale Nachfrageschwankung glätten.

Der Schwenk zum E-Commerce verändert das Verhalten. Verbraucher schätzen Versand- und Einbaukompatibilitätstools, während kleine Werkstätten Online-Sammelbestellungen nutzen, um Engpässe zu vermeiden. Marken, die in digitale Verkaufsplattformen und interaktive Teileauswahlführer investieren, gewinnen Marktanteile, ohne stationäre Partner zu unterbieten. Dennoch verpflichtet das Risiko gefälschter Angebote Premiumlieferanten dazu, Blockchain- oder serialisierte Hologrammetiketten zu integrieren – ein zusätzlicher Kostenfaktor und ein Markendifferenzierungsmerkmal im globalen Ölfiltermarkt.

Nach Fahrzeugtyp: Nutzfahrzeugflotten führen die Expansion an, während das Personenkraftwagenvolumen stabil bleibt

Aufgrund ihrer Bestandsgröße generierten Personenkraftwagen im Jahr 2024 53,72 % des Ölfiltermarktanteils, doch mittelgroße und schwere Nutzfahrzeuge verzeichnen mit einer CAGR von 5,07 % bis 2030 das schnellste Wachstum. Prioritäten bei der Flottenauslastung und strengere Emissionsvorschriften treiben die Einführung von Hochkapazitäts-Schraubfiltern oder Kartuschenfiltern mit integrierten Bypassventilen voran. Leichte Nutzfahrzeuge profitieren vom Boom der Zustellung auf der letzten Meile und verzeichnen ein stabiles Wachstum. Obwohl Premiumsegmente bei Personenkraftwagen zuerst auf Batterieantrieb umsteigen, bleiben Massenmarktmodelle in Schwellenländern von Verbrennungsmotoren dominiert, was eine mehrjährige Nachfrage nach Motorölfiltern sichert.

Die Widerstandsfähigkeit von Nutzfahrzeugen hängt vom langsameren Elektrifizierungszeitplan für schwere Fahrzeuge ab, wo Batteriegewicht, Ladeinfrastruktur und Einsatzzyklen weiterhin Hindernisse darstellen. Euro 7 erweitert die Abgaskonformitätsprüfung auf reale Bedingungen und drängt OEMs und Flottenmanager zu höherer Filtrationseffizienz und längerer Haltbarkeit. Lieferanten, die die Filtrationsleistung über Ölwechselintervalle von 160.000 km dokumentieren können, positionieren sich günstig im Ölfiltermarkt.

Nach Distributionskanal: Traditioneller Einzelhandel behauptet sich, während Online-Handel zulegt

Der traditionelle Einzelhandel hält im Jahr 2024 einen Anteil von 47,81 % am Ölfiltermarkt, angetrieben durch die Präferenz für professionelle Montage und sofortige Teilverfügbarkeit. Nationale Teileketten kooperieren mit Schnellwechselzentren, um Kernartikel in lokalen Lagern vorzuhalten und so die taggleiche Fertigstellung für Laufkundschaft zu gewährleisten. Autorisierte Händler stärken die Kundenbindung durch gebündelte Wartungspakete, obwohl die Preistransparenz die Margennachhaltigkeit herausfordert.

Online-Händler expandieren mit einer CAGR von 4,97 %, angetrieben durch leistungsstarke Suchfiltertools, Nutzerbewertungen und Abonnementangebote, die Filter und Dichtungen vor Erreichen der Kilometergrenzwerte liefern. Digitale Verkaufsplattformen ebnen auch das Spielfeld für Nischenhersteller, die sich auf Renn- oder Offroad-Anwendungen spezialisiert haben. Das Fälschungsrisiko bleibt jedoch akut: Verbraucher verlassen sich zunehmend auf serialisierte QR-Verifizierungs-Apps der Originalhersteller. Effektive Authentifizierung fördert das Kundenvertrauen und unterstützt die Premiumpositionierung etablierter Marken im sich wandelnden Ölfiltermarkt.

Geografische Analyse

Asien-Pazifik erfasste im Jahr 2024 38,93 % des Ölfiltermarktanteils und verzeichnet bis 2030 eine CAGR von 4,99 %, gestützt durch anhaltende Fahrzeugproduktion und Infrastrukturinvestitionen. Chinas Status als weltgrößter Automobilproduzent sichert hohe OEM-Volumina, während Indiens Fertigungsausbau und wachsender Fahrzeugbestand den Aftermarket-Verbrauch unterstützen. Die im Vergleich zu Europa und Nordamerika langsamere regionale Einführung von Elektrofahrzeugen verlängert die Nachfrage nach Motorölfiltration, und groß angelegte Bauprogramme treiben den Absatz von Hydraulikfiltern an.

Nordamerika stellt eine reife, aber innovationsgetriebene Arena dar, in der die Durchdringung synthetischer Medien bei Personenkraftwagenersatzteilen zwei Drittel übersteigt. Die Einführung von Elektrofahrzeugen beschleunigt sich, doch der beträchtliche Bestand an Altfahrzeugen garantiert eine stabile Basis für den Ölfiltermarkt. E-Commerce erfasst in den Vereinigten Staaten bereits fast 30 % des Filterumsatzes und ermutigt Marken, Omni-Channel-Fulfillment-Modelle zu verfeinern. Europa steht vor einem doppelten Druck: schnelle Elektrifizierung und strenge Euro-7-Normen, die die Wartungsintervalle verlängern. Lieferanten kompensieren das Volumenrisiko durch die Vermarktung von Premiumkartuschen aus recycelbaren Materialien, die für eine Haltbarkeit von 200.000 km ausgelegt sind. Staatliche Subventionen für emissionsfreie Busse lassen schwere Dieselflotten vergleichsweise kleiner werden, doch der Fernverkehr ist weiterhin auf hochleistungsfähige mehrstufige Ölfiltration angewiesen.

Südamerika, der Nahe Osten und Afrika machen einen bescheidenen, aber wachsenden Anteil aus. Brasiliens Erholung der Automobilproduktion und die Expansion im Öl- und Gasbereich stimulieren den Ersatz von Motor- und Hydraulikfiltern. Megaprojekte in der Golfregion schaffen eine kontinuierliche Nachfrage nach Filtration für Baumaschinen, während Bergbaufahrzeuge und landwirtschaftliche Maschinen im subsaharischen Afrika Nischenmöglichkeiten schaffen. Währungsvolatilität schränkt die Importerschwinglichkeit ein und veranlasst lokale Montagebetriebe, kostengünstige Filter zu suchen, doch das Fehlen strenger Emissionsvorschriften hält konventionelle Medien über 2030 hinaus relevant.

Wettbewerbslandschaft

Der Ölfiltermarkt ist mäßig fragmentiert, wobei die fünf größten Lieferanten schätzungsweise einen nominalen kombinierten Anteil halten. MANN+HUMMEL, Donaldson und Robert Bosch verankern das Premiumsegment und fördern mehrschichtige synthetische und Nanofaserprodukte, die verlängerte Wartungsintervalle und niedrigen Differenzdruck ermöglichen. Donaldson nutzt sein industrielles Filtrations-Know-how, um hohe Schmutzaufnahmekapazitäten in Offroad-Geräte zu übertragen. Bosch integriert intelligente Sensoren, die die verbleibende Filterlebensdauer an vernetzte Dashboards signalisieren und sich in OEM-Telematik-Ökosysteme einfügen.

Der Konsolidierungsschwung wächst, da etablierte Unternehmen sich gegen den Gegenwind durch Elektrofahrzeuge absichern. Hengst SE hat CSC Technologies und IFS übernommen, um Spezialmedienportfolios zu vertiefen und regionale Fertigungsstandorte zu gewinnen. Neue Marktteilnehmer, die sich auf biobasierte Polymere oder vollständige Aluminiumgehäuse konzentrieren, positionieren sich über Nachhaltigkeitsmerkmale und umwerben Automobilhersteller, die sich zu Kohlenstoffreduktionen von der Wiege bis zur Bahre verpflichtet haben.

Forschungs- und Entwicklungsprioritäten umfassen die Reduzierung des Druckabfalls, die Erhöhung der Staubaufnahmekapazität und die Sicherstellung der Recycelbarkeit. Anbieter experimentieren mit vollständig zellulosefreien Designs und lösungsmittelfreien Klebstoffsystemen, um den ökologischen Fußabdruck zu verbessern. Rechtsstreitigkeiten um geistiges Eigentum haben sich rund um Nanofaserschichttechniken intensiviert, was die Prämie widerspiegelt, die hocheffiziente Medien erzielen. Insgesamt betonen die Wettbewerbsdynamiken hybride Wertversprechen – Leistung, Nachhaltigkeit und digitale Integration – anstatt reine Preisführerschaft.

Führende Unternehmen der Ölfilterbranche

Mann+Hummel

Donaldson Company

Mahle GmbH

Robert Bosch GmbH

DENSO Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: MANN+HUMMEL hat seine MANN-FILTER-Marke für Ölfilter auf die Verwendung von pflanzenbasiertem Lignin anstelle von rohölbasierten Harzen umgestellt. Dieser Schritt reduziert nicht nur den CO2-Fußabdruck des Filters, sondern verringert auch die Abhängigkeit von fossilen Brennstoffen.

- März 2025: Purolator stellte seine neueste Innovation vor: den Purolator 20K Premium Ölfilter. Der für Hochleistungsfahren konzipierte 20K Premium Ölfilter verspricht außergewöhnlichen Motorschutz für bis zu 32.000 km und richtet sich an Fahrer, die Erschwinglichkeit, Zuverlässigkeit und Langlebigkeit priorisieren.

- Februar 2025: Standard Motor Products, Inc. (SMP) erweiterte seine Produktlinie der Ölfiltergehäuse-Kits und -Baugruppen. Diese werkseitig montierten Kits mit vorinstallierten Ölfiltern und Sensoren sind auf spezifische Anwendungen zugeschnitten und verfügen über aktualisierte Komponenten sowie Verteilergehäusedichtungen.

Umfang des globalen Ölfiltermarktberichts

| Kraftstofffilter |

| Motorölfilter |

| Hydraulikfilter |

| Andere Filter (Getriebe usw.) |

| OEM |

| Aftermarket |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelgroße und schwere Nutzfahrzeuge |

| Traditioneller Einzelhandel |

| Online-Einzelhandel / E-Commerce |

| Autorisierte Servicezentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Kraftstofffilter | |

| Motorölfilter | ||

| Hydraulikfilter | ||

| Andere Filter (Getriebe usw.) | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelgroße und schwere Nutzfahrzeuge | ||

| Nach Distributionskanal | Traditioneller Einzelhandel | |

| Online-Einzelhandel / E-Commerce | ||

| Autorisierte Servicezentren | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert des Ölfiltermarkts?

Die Größe des Ölfiltermarkts beträgt im Jahr 2025 3,94 Milliarden USD.

Wie schnell wird der Markt voraussichtlich bis 2030 wachsen?

Es wird prognostiziert, dass er zwischen 2025 und 2030 mit einer CAGR von 4,94 % wächst.

Welche Region führt die globale Nachfrage an?

Asien-Pazifik hält 38,93 % des Umsatzes von 2024 und ist zugleich die am schnellsten wachsende Region.

Welcher Produkttyp wächst am schnellsten?

Hydraulikfilter werden voraussichtlich bis 2030 mit einer CAGR von 4,95 % wachsen.

Wie wird die Einführung von Elektrofahrzeugen den Filterabsatz beeinflussen?

Batterieelektrische Fahrzeuge eliminieren die Motorölfiltration, und Hybridfahrzeuge reduzieren die Wechselhäufigkeit um bis zu 70 %, was das langfristige Volumen verringert, aber die Nachfrage nach Premiumsynthesefiltern in verbleibenden Fahrzeugflotten mit Verbrennungsmotor steigert.

Welcher Vertriebskanal dominiert heute?

Der Aftermarket macht 65,47 % des globalen Filterumsatzes aus, bedingt durch routinemäßige Ersetzungen über die Fahrzeuglebensdauer.

Seite zuletzt aktualisiert am: