Marktgröße und Marktanteil für endoskopische Ultraschallnadeln

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 172.62 Millionen US-Dollar |

| Marktgröße (2031) | 236.49 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für endoskopische Ultraschallnadeln von Mordor Intelligence

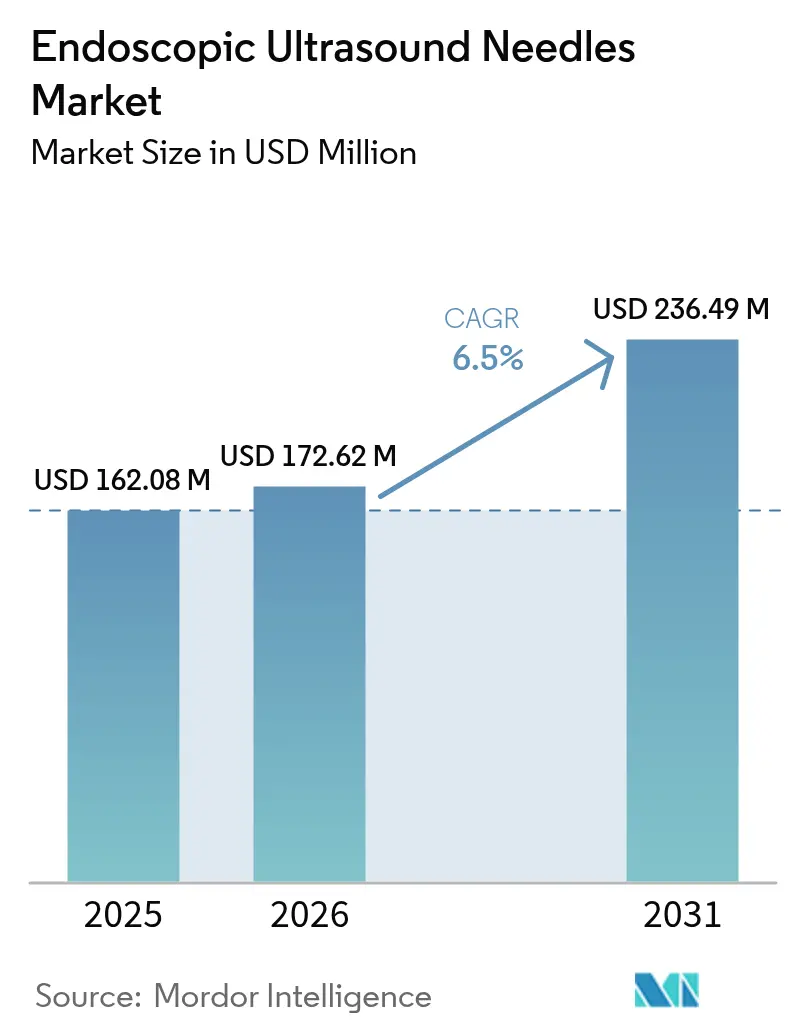

Die Marktgröße für endoskopische Ultraschallnadeln wurde im Jahr 2025 auf 162,08 Millionen USD geschätzt und wird voraussichtlich von 172,62 Millionen USD im Jahr 2026 auf 236,49 Millionen USD bis 2031 anwachsen, mit einer CAGR von 6,50 % während des Prognosezeitraums (2026–2031). Die wachsende Nachfrage nach Präzisionsdiagnostik, die rasche Konvergenz von künstlicher Intelligenz mit dem Nadeldesign und der Wandel weg von chirurgischen Biopsien untermauern die stetige Expansion des Marktes für endoskopische Ultraschallnadeln. Krankenhäuser bleiben die Basis des weltweiten Volumens, doch ambulante chirurgische Zentren gewinnen Marktanteile, da ambulante Biopsien an Bedeutung gewinnen. Gabelspitzengeometrien, 25G-Stärken und Nitinol-Konstruktionen definieren gemeinsam die Entnahmeeffizienz neu, während Nordamerika seine Führungsposition durch umfassende Erstattungsregelungen aufrechthält. Die Wettbewerbsintensität wird durch proprietäre Spitzendesigns, KI-gestützte Zieltechnologie und strenge FDA-Klasse-II-Anforderungen geprägt, die die Eintrittsbarrieren erhöhen.

Wichtigste Erkenntnisse des Berichts

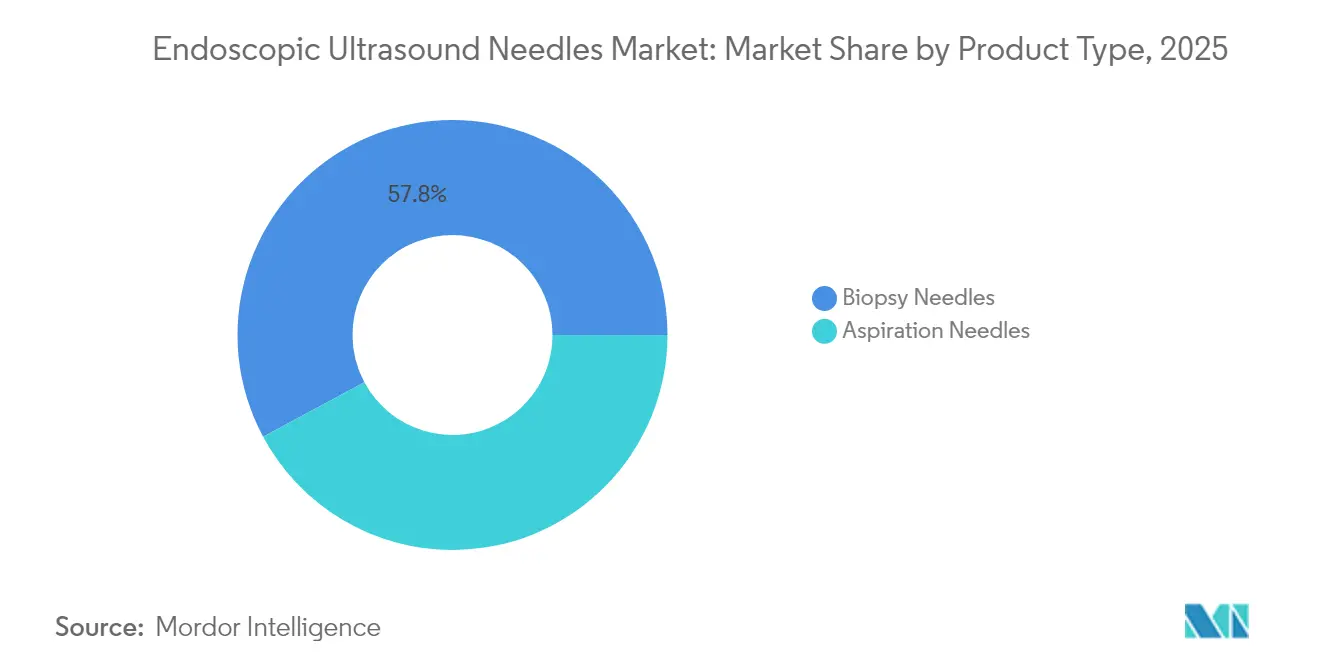

- Nach Produkttyp erfassten Biopsienadeln im Jahr 2025 einen Umsatzanteil von 57,84 % und werden voraussichtlich bis 2031 mit einer CAGR von 8,29 % wachsen.

- Nach Nadelstärke hielt 22G im Jahr 2025 einen Marktanteil von 28,22 % am Markt für endoskopische Ultraschallnadeln, während 25G bis 2031 voraussichtlich mit einer CAGR von 7,41 % voranschreiten wird.

- Nach Spitzendesign führten Franseen-Nadeln im Jahr 2025 mit einem Anteil von 30,05 %, und Gabelspitzendesigns expandieren mit einer CAGR von 7,08 %.

- Nach Anwendung entfielen auf Pankreasläsionen im Jahr 2025 ein Anteil von 28,52 %, während bronchiale oder mediastinale Läsionen voraussichtlich mit einer CAGR von 8,62 % ansteigen werden.

- Nach Endbenutzer behielten Krankenhäuser im Jahr 2025 einen Anteil von 42,98 %, und ambulante chirurgische Zentren wachsen mit einer CAGR von 8,74 %.

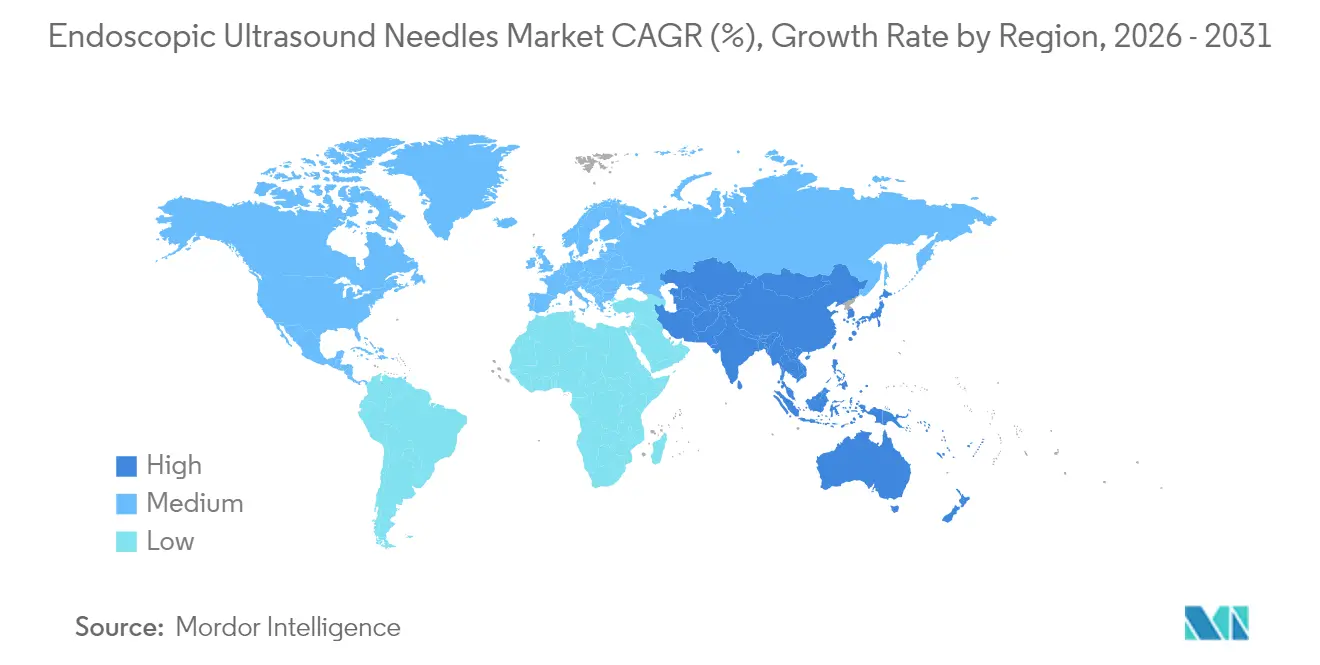

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 41,95 %, und der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 7,29 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für endoskopische Ultraschallnadeln

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende Belastung durch gastrointestinale und Pankreaskrebserkrankungen | 1.80% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Präferenz für minimal-invasive Diagnoseverfahren | 1.50% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende geriatrische Bevölkerung mit Komorbiditäten | 1.20% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Günstige Erstattungsregelungen für endoskopische Ultraschallverfahren | 1.10% | Vereinigte Staaten, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Rasche Einführung der Franseen- und Gabelspitzen-Feinnadel-Biopsietechnologie | 1.00% | Global, höhere Akzeptanz in tertiären Zentren | Mittelfristig (2–4 Jahre) |

| Integration von KI-gestützten Zielsystemen in EUS-Plattformen | 0.90% | Nordamerika, Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch gastrointestinale und Pankreaskrebserkrankungen

Frühonset-Pankreasdiagnosen sind seit 2019 jährlich um 2,47 % gestiegen, was die Abhängigkeit von der Gewebeentnahme zur definitiven Stadieneinteilung erhöht[1]Amerikanische Krebsgesellschaft, "Fakten und Zahlen zum Pankreaskrebs," cancer.org. Molekulare Profilierungsprotokolle begleiten nun die meisten Pankreasbiopsie-Anforderungen, was den täglichen Einsatz von EUS-Nadeln in onkologischen Zentren steigert. Höhere Probemengenanforderungen begünstigen Biopsie- gegenüber Aspirationswerkzeugen und stärken die Beschaffung von Premium-Designs durch Krankenhäuser. Der Markt für endoskopische Ultraschallnadeln profitiert daher vom Wandel der onkologischen Gemeinschaft hin zur Entnahme von Großkern-Gewebe. Im asiatisch-pazifischen Raum spiegeln nationale Krebspläne diesen Trend wider und beschleunigen die Geräteeinführung in öffentlichen Krankenhäusern.

Steigende Präferenz für minimal-invasive Diagnoseverfahren

Die Zentren für Medicare- und Medicaid-Dienste erweiterten 2024 die Kostenübernahme für EUS-geführte Feinnadel-Aspiration und -Biopsie und bestätigten den Ansatz als kostengünstig im Vergleich zu offenen oder laparoskopischen Biopsien[2]Zentren für Medicare- und Medicaid-Dienste, "Nationale Kostenübernahmebestimmungen," cms.gov. Klinische Belege zeigen, dass ein einziger EUS-Durchgang eine histologische Bestätigung erzielen kann, für die einst mehrere chirurgische Eingriffe erforderlich waren, wodurch die Anästhesieexposition und die Genesungszeit reduziert werden. Ambulante chirurgische Zentren berichten von höheren Patientenzufriedenheitswerten und stärkeren Gewinnmargen bei der Nutzung optimierter ambulanter EUS-Arbeitsabläufe. Diese Faktoren stimulieren kollektiv die Beschaffungsbudgets und erhalten das kurzfristige Wachstum im Markt für endoskopische Ultraschallnadeln. Die Hersteller priorisieren daher kompakte Systeme, die auf ambulante Umgebungen zugeschnitten sind.

Zunehmende geriatrische Bevölkerung mit Komorbiditäten

Erwachsene ab 65 Jahren stellen 67 % der Pankreaskrebsfälle dar und können chirurgische Biopsien aufgrund eines kardiovaskulären Risikos oft nicht tolerieren[3]Nationales Krebsinstitut, "Krebsstatistik-Fakten," cancer.gov. EUS-Verfahren in Bewusstseinssedierung mindern anästhesiebedingte Komplikationen und erhalten gleichzeitig eine hohe diagnostische Ausbeute. Ambulante Kliniken bieten geriatriegerechte Terminplanung und Entlassung am selben Tag, beides attraktiv für ältere Patienten, die mehrere Erkrankungen behandeln. Diese demografische Ausrichtung steigert das Verfahrensvolumen und die stabile Nachfrage nach Einweg-Ultrafeinnnadeln. Langfristig sichern alternde Gesellschaften in Europa und Japan eine dauerhafte Basis für den Markt für endoskopische Ultraschallnadeln.

Integration von KI-gestützten Zielsystemen in EUS-Plattformen

Algorithmen des maschinellen Lernens erreichen jetzt eine Genauigkeit von 94 % bei der Erkennung von Pankreasmassen, verglichen mit 78 % bei der konventionellen Bildgebung. Echtzeit-Läsionskartierung reduziert Wiederholungsverfahren und treibt den Erstpass-Erfolg auf über 90 %. Krankenhäuser, die ihre Bildgebungssysteme aufrüsten, erneuern zwangsläufig kompatible Biopsiewerkzeuge, was den Verkauf von Nadeln mit hoher Marge ausweitet. Anbieter, die prädiktive Software und proprietäre Spitzendesigns integrieren, schaffen geschlossene Ökosysteme, die die Kundenbindung vertiefen und die Ersatzzyklen im Markt für endoskopische Ultraschallnadeln verlängern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Mangel an qualifizierten Betreibern endoskopischer Ultraschallgeräte | −1.1% | Am akutesten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für Premium-Biopsienadeln und wiederverwendbares Zubehör | −0.8% | Asien-Pazifik, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Strenge Infektionskontrollprotokolle erhöhen die Verfahrensdurchlaufzeit | −0.6% | Global, strenger in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch aufkommende nicht-invasive Liquid-Biopsy-Technologien | −0.5% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Betreibern endoskopischer Ultraschallgeräte

Weniger als 15 % der praktizierenden Gastroenterologen führen fortgeschrittene EUS-Verfahren durch, was die tägliche Kapazität sowohl in städtischen als auch in ländlichen Zentren begrenzt. Die Ausbildung erfordert 150–200 betreute Fälle, eine Hürde für Krankenhäuser mit geringer Spezialistenbesetzung. Gesundheitssysteme im asiatisch-pazifischen Raum bauen neue Krebszentren schneller auf, als sie Betreiber ausbilden können, was die kurzfristigen Installationen trotz Gerätesubventionen begrenzt. Private Ausbildungspartnerschaften und Tele-Proctoring-Programme zielen darauf ab, die Qualifikationslücke zu schließen, aber der Mangel bleibt ein langfristiges Hemmnis für den Markt für endoskopische Ultraschallnadeln.

Hohe Kosten für Premium-Biopsienadeln und wiederverwendbares Zubehör

Nadeln der nächsten Generation mit Gabelspitze oder Franseen-Design kosten drei- bis viermal mehr als Standard-Lanzettmodelle, und strenge Infektionskontrollvorschriften verbieten die Wiederverwendung. Budgetsensible Krankenhäuser in Lateinamerika und bestimmten Teilen Asiens beschränken Premium-Produkte häufig auf eine kleine Untergruppe erstattungsfähiger Patienten und entscheiden sich für erschwinglichere Zytologiewerkzeuge für Routinearbeiten. Ambulante Zentren müssen die Geräteausgaben gegen enge Zahlerverträge abwägen, was die Verbreitung hochwertiger Designs verlangsamt. Anhaltender Preisdruck dämpft daher das gesamte Wertwachstum des Marktes für endoskopische Ultraschallnadeln, selbst wenn die Stückzahlen steigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp – Biopsienadeln treiben die Marktentwicklung voran

Biopsienadeln hielten im Jahr 2025 einen Marktanteil von 57,84 % am Markt für endoskopische Ultraschallnadeln, was die Nachfrage der Onkologen nach intaktem Kerngewebe widerspiegelt, das eine umfassende molekulare Profilierung ermöglicht. Ihre CAGR von 8,29 % bis 2031 übertrifft Aspirationswerkzeuge, da sich Protokolle für personalisierte Medizin in Krebszentren standardisieren. Der Markt für endoskopische Ultraschallnadeln profitiert von diesem Strukturwandel, wobei Biopsie-Instrumente Premium-Preise gegenüber stabilem jährlichem Volumenwachstum erzielen.

Aspirationsnadeln behalten ihren Wert für die schnelle Zytologie vor Ort, insbesondere in Gemeinschaftsumgebungen ohne Zugang zu molekularen Labors. Die wachsenden Gewebeanforderungen der pankreatischen, biliären und bronchialen Onkologie setzen jedoch zunehmend eine Obergrenze für reine Zytologiegeräte. Etablierte Anbieter nutzen FDA 510(k)-Wege, um iterative Verbesserungen einzusetzen, die die regulatorische Konformität aufrechterhalten und gleichzeitig die diagnostische Ausbeute steigern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Nadelstärke – Ultrafeine Präzision gewinnt an Dynamik

Die 22G-Stärke lieferte 2025 den größten Beitrag mit 28,22 %, indem sie das Kernvolumen mit einem beherrschbaren Blutungsrisiko ausbalanciert. Die 25G-Kategorie zeigt jedoch eine CAGR von 7,41 % bis 2031 und gewinnt an Akzeptanz bei empfindlichen Pankreas- und pädiatrischen Fällen, bei denen minimales Trauma von größter Bedeutung ist. Die Marktgröße für endoskopische Ultraschallnadeln für 25G-Lösungen wird voraussichtlich stetig wachsen, da Nitinol-Legierungen dünnere Wandungen ermöglichen und gleichzeitig die Lumenintegrität erhalten.

Größere 19G-Produkte unterstützen anspruchsvolle Genomstudien an akademischen Zentren, obwohl langsameres Wachstum sie in einer Nische hält. Die Wahl der Nadelstärke bleibt eng mit den FDA-Validierungsprotokollen verknüpft, die jeden Durchmesser auf Zugfestigkeit und Biokompatibilität testen.

Nach Spitzendesign – Gabelspitzeninnovation gestaltet die Entnahmeeffizienz neu

Franseen-Spitzen kontrollierten 2025 einen Anteil von 30,05 %, aber Gabelspitzendesigns verzeichnen die höchste CAGR von 7,08 % bis 2031. Vergleichsstudien zeigen höhere Raten intakter Kerne und weniger Durchgänge pro Fall, was mit dem Zahlerdruck zur Verkürzung der Verfahrensdauer übereinstimmt. Der Markt für endoskopische Ultraschallnadeln reagiert daher mit schnellen Produktzyklen, die proprietäre Schneidoberflächen betonen.

Lanzett- und seitlich abgeschrägte Werkzeuge bleiben für hypervaskularisierte Läsionen relevant, wo ein kontrollierter Zugang das Blutungsrisiko reduziert. Die gemeinsame Forschung und Entwicklung zwischen STARmed und Olympus veranschaulicht den strategischen Wert der Kombination von Oberflächenmetallurgie mit Ergonomie zum Schutz von Marktanteilen in diesem wettbewerbsintensiven Bereich.

Nach Anwendung – Bronchiale Probenentnahme entwickelt sich zum Wachstumstreiber

Pankreasläsionen machten 2025 28,52 % der weltweiten Verfahren aus und bestätigen die anhaltende diagnostische Herausforderung dieses Organs. Bronchiale und mediastinale Indikationen verzeichnen jedoch eine CAGR von 8,62 %, da Pneumologen EUS-Bronchoskop-Hybride für das Lungenkrebs-Staging einsetzen. Die Marktgröße für endoskopische Ultraschallnadeln in der thorakalen Onkologie expandiert damit über die klassische Gastroenterologie hinaus.

Biliäre Strikturen und Läsionen der Magen-Darm-Wand tragen zusätzliches Volumen bei, unterstützt durch die 2024 veröffentlichten Leitlinien des Amerikanischen Kollegiums für Gastroenterologie, die die EUS-Biopsie bei unklarer biliärer Verengung befürworten.

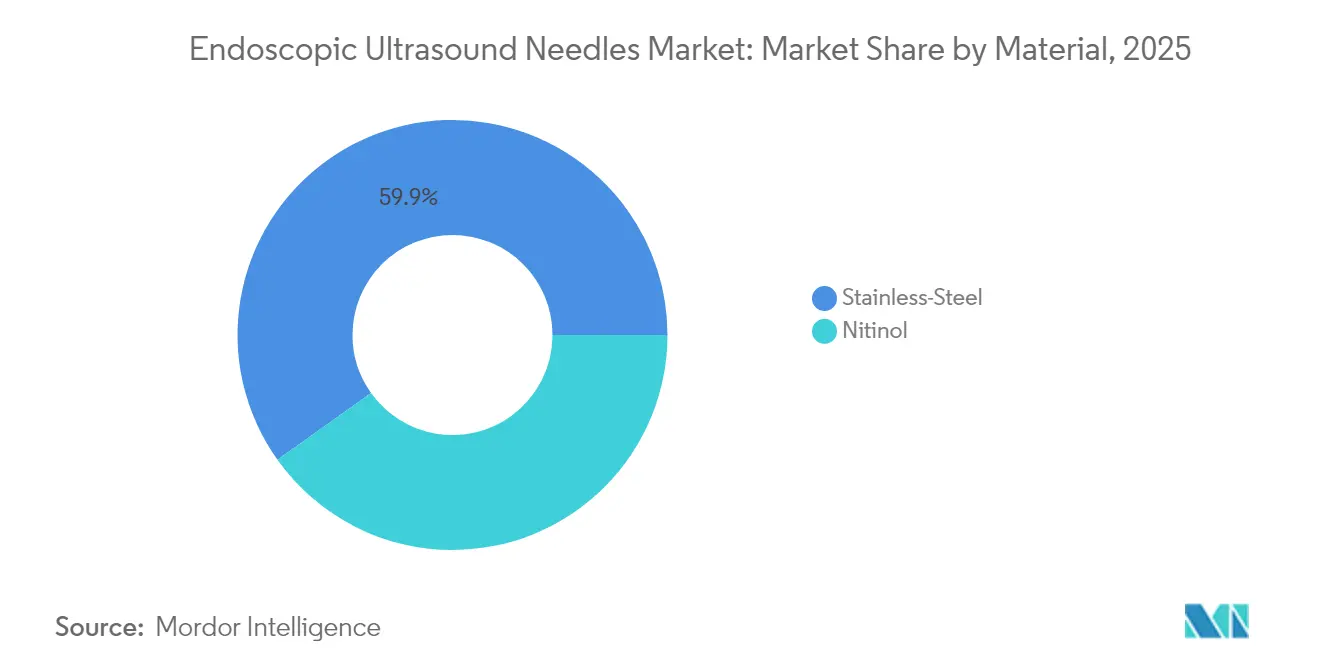

Nach Material – Nitinol-Innovation stellt die Dominanz von Stahl in Frage

Edelstahl hielt 2025 einen Anteil von 59,86 % aufgrund von Kostenvorteilen und gut verstandenem mechanischem Verhalten. Nitinol wächst mit einer CAGR von 7,38 %, da es Flexibilität und Formgedächtnis bietet, die die Spitzenschärfe über mehrere Durchgänge hinweg erhalten. Der Marktanteil für endoskopische Ultraschallnadeln aus Nitinol steigt am schnellsten in Zentren, die sich mit gewundener Anatomie wie Pankreasschwanzläsionen befassen.

ISO-13485-Qualitätsrahmen leiten die Legierungskonsistenz, Korrosionsbeständigkeit und Fertigungsnachverfolgbarkeit und stärken das Vertrauen der Kliniker in diese Premium-Geräte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endbenutzer – Ambulante Zentren gewinnen Marktdynamik

Krankenhäuser behielten 2025 einen Anteil von 42,98 %, aber ambulante chirurgische Zentren verzeichneten eine robuste CAGR von 8,74 % bis 2031. Die Erstattungsparität bei Medicare und die Verbraucherpräferenz für ambulante Versorgung fördern die Verlagerung von Verfahren. Die Marktgröße für endoskopische Ultraschallnadeln innerhalb ambulanter Zentren wird voraussichtlich zunehmen, da kompakte wagenbasierte EUS-Plattformen in Vorortkleiniken verbreiteter werden.

Spezialisierte Krebskliniken nutzen einen hohen Durchsatz, um Mengenpreise auszuhandeln, und erhalten die Nachfrage nach Einwegnadeln, die die Aufbereitungskosten vermeiden. Gerätehersteller schneiden jetzt Verpackungen und Zubehörsets auf Arbeitsabläufe mit Entlassung am selben Tag zu und stärken so ihre Positionierung bei Einrichtungsverwaltern.

Geografische Analyse

Nordamerika erwirtschaftete 2025 41,95 % des weltweiten Umsatzes, gestützt durch CPT-Codes 43238 und 43242, die die Erstattung sowohl in Krankenhaus- als auch in ambulanten Umgebungen sichern. Akademische Netzwerke leiten kontinuierliche klinische Studien, was die frühe Einführung von KI-gestützter Zielung und Nitinol-Nadeln beschleunigt. Kanadische Zentren folgen den US-Protokollen, während der mexikanische Medizintourismus zusätzliche Volumina von nicht versicherten US-Patienten erzeugt, die niedrigere Verfahrenskosten suchen.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 7,29 %, angetrieben durch staatliche Onkologieinitiativen, wachsende Ausbildungspipelines für Spezialisten und die Expansion städtischer Krankenhäuser. Chinas Krebsfrüherkennungsplan finanziert EUS-Einheiten in Provinzzentren, während Japans alternde Demografie die Nachfrage nach sanfterer Diagnostik antreibt. Privatkrankenhäuser in Indien bieten Premium-EUS-Dienste für ausländische Patienten an und erweitern den Marktfußabdruck für endoskopische Ultraschallnadeln. Unterschiedliche regulatorische Regime erfordern maßgeschneiderte Einreichungen, aber die jüngste Angleichung der chinesischen Nationalen Verwaltung für medizinische Produkte an ISO-Standards erleichtert den Markteintritt für globale Marken.

Europa zeigt ein stetiges Wachstum, das auf evidenzbasierten Leitlinien und gut finanzierten universellen Gesundheitssystemen basiert. Deutschland, das Vereinigte Königreich und Frankreich führen bei den Installationen, oft in Kombination mit hochwertigen Nadeln und KI-gestützten Bildgebungsupgrades. Südeuropa liegt leicht zurück, profitiert jedoch von der Harmonisierung der EU-Verordnung über Medizinprodukte, die Beschaffungsentscheidungen vereinfacht. Reale Evidenzprogramme an Universitätskrankenhäusern validieren Leistungsansprüche weiter und stärken das Vertrauen der Kliniker in neue Designs.

Wettbewerbslandschaft

Die Branche für endoskopische Ultraschallnadeln weist eine moderate Fragmentierung auf. Kein einzelner Anbieter überschreitet einen Marktanteil von einem Drittel, und die fünf größten kontrollieren zusammen weniger als 50 %, was Raum für mittelgroße Spezialisten schafft. Boston Scientific und Olympus nutzen integrierte Endoskop-zu-Nadel-Ökosysteme, die gebündelte Beschaffungsverträge fördern. Cook Medical konzentriert sich auf Kernbiopsiegeometrie, während Fujifilm und Pentax auf Kanalpartnerschaften setzen, um ihre regionale Reichweite zu erweitern.

Die Differenzierung konzentriert sich auf proprietäre Spitzendesigns, Legierungszusammensetzung und KI-gestützte Positionierungssoftware. Anbieter reichen kontinuierlich 510(k)-Anmeldungen ein, um den Produktrhythmus aufrechtzuerhalten, da geringfügige Leistungsverbesserungen Krankenhauswertanalysen beeinflussen können. Strategische Kooperationen wie die 2024er STARmed-Olympus-Allianz kombinieren Materialtechnik mit Vertriebsstärke, um die Marktdurchdringung zu beschleunigen.

Neue Marktteilnehmer betonen ultrafeinen pädiatrischen Stärken, wiederverwendbaren Griffsystemen mit Einwegscheiden und Softwaremodulen, die Läsionskarten auf Live-Ultraschallbilder überlagern. Diese Nischenangebote zielen darauf ab, unerfüllte Bedürfnisse auszuschöpfen, anstatt etablierte Anbieter direkt zu konfrontieren. Im Planungshorizont bleibt eine Konsolidierung plausibel, wenn dominante Bildgebungsanbieter Zukäufe verfolgen, um Technologielücken zu schließen.

Marktführer für endoskopische Ultraschallnadeln

Medtronic PLC

CONMED Corporation

Olympus Corporation

Boston Scientific Corporation

Cook Group Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Olympus brachte das SecureFlex-Nadelsystem mit verbesserter Flexibilität für schwierige Anatomien auf den Markt und erhält die Spitzenschärfe über längere Einsätze hinweg

- Februar 2025: Limaca Medical begann mit dem US-Vertrieb seiner Precision-GI™-Plattform, die auf ambulante Hochvolumenumgebungen ausgerichtet ist

- Mai 2024: Cook Medical brachte EchoTip AcuCore-Nadeln auf den Markt, um größere Kernproben für die genomische Profilierung zu gewinnen.

Berichtsumfang des globalen Marktes für endoskopische Ultraschallnadeln

Gemäß dem Berichtsumfang sind endoskopische Ultraschall (EUS)-Nadeln spezialisierte Biopsiewerkzeuge, die bei endoskopischen Ultraschallverfahren zur Gewinnung von Gewebeproben aus Organen und Läsionen innerhalb oder angrenzend an den Magen-Darm-Trakt eingesetzt werden. Sie ermöglichen eine minimal-invasive Feinnadel-Aspiration (FNA) oder Feinnadel-Biopsie (FNB) und bieten eine hohe diagnostische Genauigkeit für Erkrankungen wie Pankreas-, Gallen- und mediastinale Läsionen.

Der Markt für endoskopische Ultraschallnadeln ist nach Produkt (Aspirationsnadeln und Biopsienadeln), Nadelstärke (19G, 22G, 25G), Spitzendesign (Lanzett, Franseen, Gabelspitze, seitlich abgeschrägt), Anwendung (Pankreasläsionen, Läsionen der Magen-Darm-Wand, bronchiale/mediastinale Läsionen, Gallenläsionen), Material (Edelstahl, Nitinol), Endbenutzer (Krankenhäuser, ambulante chirurgische Zentren, Fachkliniken) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Aspirationsnadeln |

| Biopsienadeln |

| 19G |

| 22G |

| 25G |

| Lanzett |

| Franseen |

| Gabelspitze |

| Seitlich abgeschrägt |

| Pankreasläsionen |

| Läsionen der Magen-Darm-Wand |

| Bronchiale / mediastinale Läsionen |

| Gallenläsionen |

| Edelstahl |

| Nitinol |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Fachkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Aspirationsnadeln | |

| Biopsienadeln | ||

| Nach Nadelstärke | 19G | |

| 22G | ||

| 25G | ||

| Nach Spitzendesign | Lanzett | |

| Franseen | ||

| Gabelspitze | ||

| Seitlich abgeschrägt | ||

| Nach Anwendung | Pankreasläsionen | |

| Läsionen der Magen-Darm-Wand | ||

| Bronchiale / mediastinale Läsionen | ||

| Gallenläsionen | ||

| Nach Material | Edelstahl | |

| Nitinol | ||

| Nach Endbenutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Fachkliniken | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für endoskopische Ultraschallnadeln?

Die Größe des globalen Marktes für endoskopische Ultraschallnadeln wird voraussichtlich 172,62 Millionen USD im Jahr 2026 erreichen und mit einer CAGR von 6,50 % bis 2031 auf 236,49 Millionen USD anwachsen.

Was ist die aktuelle Größe des globalen Marktes für endoskopische Ultraschallnadeln?

Im Jahr 2026 wird die Größe des globalen Marktes für endoskopische Ultraschallnadeln voraussichtlich 172,62 Millionen USD erreichen.

Wer sind die wichtigsten Akteure auf dem globalen Markt für endoskopische Ultraschallnadeln?

Medtronic PLC, CONMED Corporation, Olympus Corporation, Boston Scientific Corporation und Cook Group Incorporated sind die wichtigsten Unternehmen, die auf dem globalen Markt für endoskopische Ultraschallnadeln tätig sind.

Welches ist die am schnellsten wachsende Region auf dem globalen Markt für endoskopische Ultraschallnadeln?

Der asiatisch-pazifische Raum wird voraussichtlich die höchste CAGR im Prognosezeitraum (2026–2031) verzeichnen.

Welche Region hat den größten Anteil am globalen Markt für endoskopische Ultraschallnadeln?

Im Jahr 2026 entfällt auf Nordamerika der größte Marktanteil am globalen Markt für endoskopische Ultraschallnadeln.

Welche Jahre deckt der globale Markt für endoskopische Ultraschallnadeln ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des globalen Marktes für endoskopische Ultraschallnadeln auf 172,62 Millionen USD geschätzt. Der Bericht deckt die historische Marktgröße des globalen Marktes für endoskopische Ultraschallnadeln für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße des globalen Marktes für endoskopische Ultraschallnadeln für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: