Marktgröße und Marktanteil für Endometriose-Behandlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.97 Milliarden US-Dollar |

| Marktgröße (2031) | 3.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Endometriose-Behandlung von Mordor Intelligence

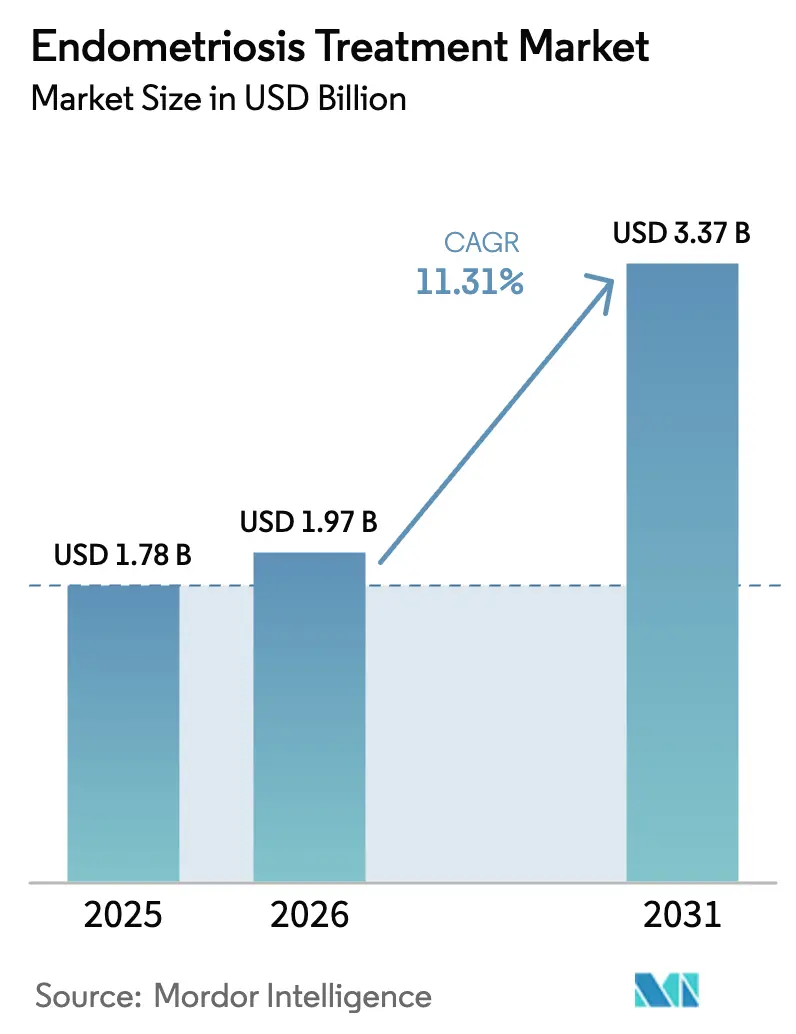

Die Marktgröße für Endometriose-Behandlung wurde im Jahr 2025 auf 1,78 Milliarden USD geschätzt und soll von 1,97 Milliarden USD im Jahr 2026 auf 3,37 Milliarden USD bis 2031 wachsen, bei einer CAGR von 11,31 % während des Prognosezeitraums (2026–2031).

Die Akzeptanz oraler Gonadotropin-Releasing-Hormon (GnRH)-Antagonisten nach positiven Erstattungsentscheidungen, umfassendere Screening-Initiativen und zunehmendes Risikokapital erweitern den Patientenzulauf. Langwirkende Darreichungsformen und die Erfüllung durch Online-Apotheken verändern die Adhärenzökonomie, während nicht-hormonelle Immunmodulatoren, die in Spätphasenstudien eintreten, krankheitsmodifizierende Optionen versprechen. Nordamerika verankert derzeit die Nachfrage aufgrund hoher Pro-Kopf-Ausgaben, doch der asiatisch-pazifische Raum holt auf, da China und Indien laparoskopische Kapazitäten ausbauen und innovative Biologika im Schnellverfahren zulassen. Der Wettbewerb bleibt moderat, da fünf multinationale Unternehmen noch immer mehr als die Hälfte des kommerziellen Wertes auf sich vereinen, doch bestehen Marktlücken in der regenerativen Therapie und der digitalen Diagnostik.

Wichtigste Erkenntnisse des Berichts

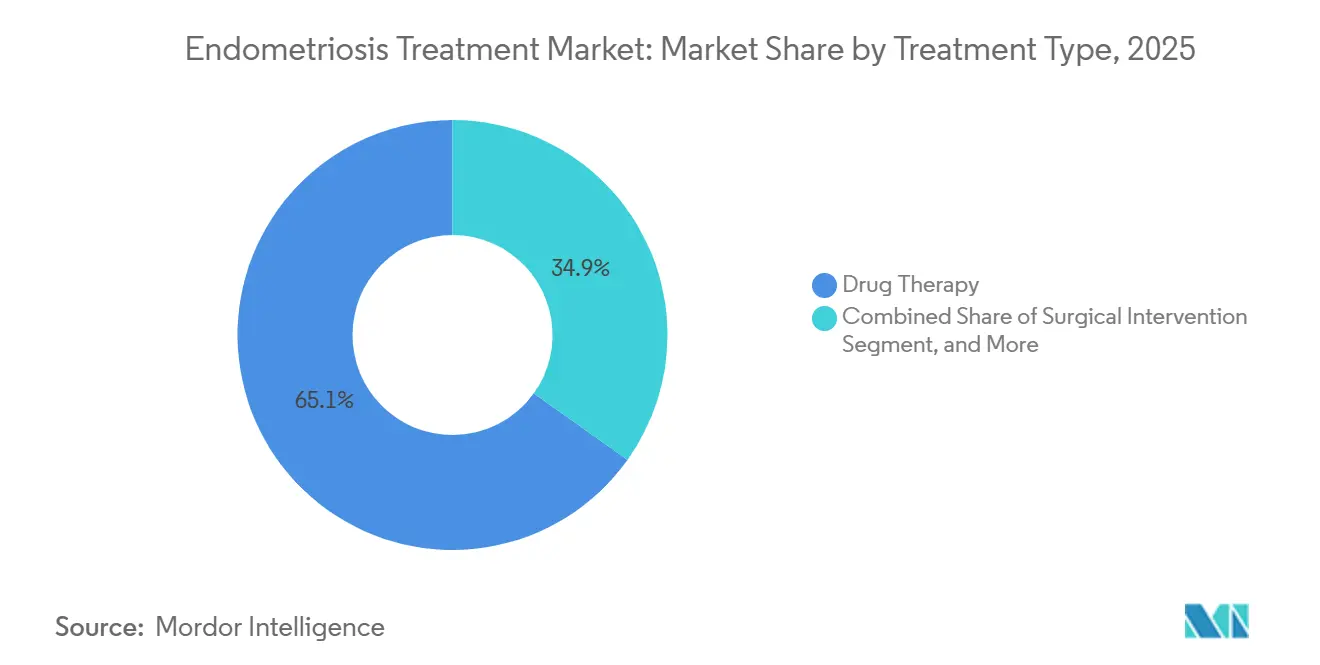

- Nach Behandlungsart hielt die Arzneimitteltherapie im Jahr 2025 einen Marktanteil von 65,12 % am Markt für Endometriose-Behandlung, und kombinierte oder multimodale Protokolle sind die am schnellsten wachsende Behandlungsart mit einer CAGR von 12,17 % bis 2031.

- Nach Arzneimittelklasse führten GnRH-Agonisten und -Antagonisten mit einem Anteil von 42,07 % im Jahr 2025, während nicht-steroidale Antirheumatika bis 2031 mit einer CAGR von 13,59 % expandieren sollen.

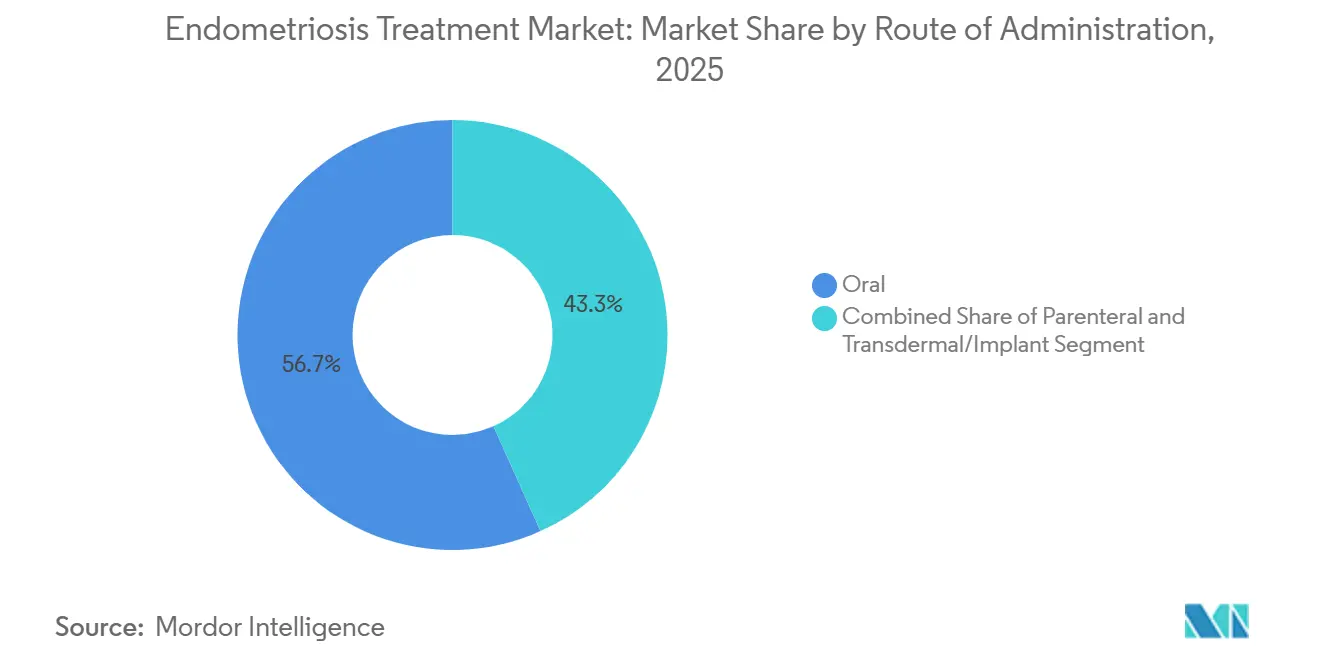

- Nach Verabreichungsweg entfielen auf orale Formulierungen 56,72 % des Umsatzes im Jahr 2025, doch transdermale Pflaster und subkutane Implantate wachsen mit einer CAGR von 14,09 %.

- Nach Endnutzer gaben Krankenhausapotheken im Jahr 2025 47,28 % der Therapien aus, doch Online-Apotheken skalieren mit einer CAGR von 14,91 % auf der Grundlage von Telemedizin-Paketen.

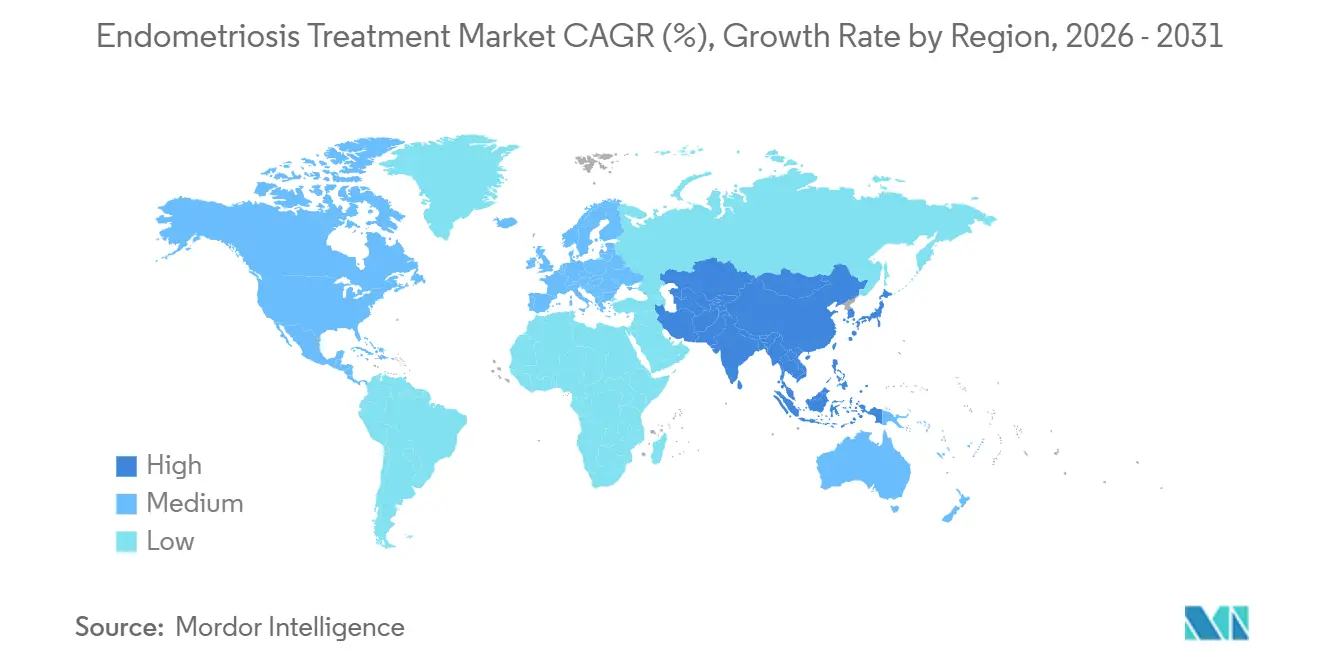

- Nach Geografie entfielen auf Nordamerika 39,27 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum bis 2031 auf eine CAGR von 13,42 % zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Endometriose-Behandlung

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz bei Frauen im reproduktionsfähigen Alter | +2.1% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein & frühere Diagnose | +1.8% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei minimal-invasiven Hormontherapien | +1.5% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Aufkommen nicht-hormoneller Immunmodulatoren | +0.9% | Global, frühe Akzeptanz in Nordamerika | Langfristig (≥ 4 Jahre) |

| Risikokapitalzufluss in regenerative Ansätze | +0.7% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-gestützte Früherkennung & digitale Therapeutika | +0.6% | Nordamerika, Europa, ausgewählte asiatisch-pazifische Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz bei Frauen im reproduktionsfähigen Alter

Etwa 10 % der Frauen im Alter von 15–49 Jahren leben derzeit mit der Erkrankung, doch die Untererfassung in ressourcenarmen Umgebungen bedeutet, dass die tatsächliche Zahl höher ist.[1]Weißes Haus, „Bericht zu Maßnahmen zur Menstruationsgesundheit”, whitehouse.gov Der Bericht des Weißen Hauses aus dem Jahr 2024 bezifferte die jährliche wirtschaftliche Belastung in den USA auf 78 Milliarden USD, was mehrere staatliche Medicaid-Programme dazu veranlasste, die Kostenübernahme für die laparoskopische Diagnose im Jahr 2025 auszuweiten. Spätere Geburten verstärken das Risiko durch die Verlängerung der kumulativen Östrogenexposition, während China zwischen 2024 und 2025 einen Anstieg der endometriose-bedingten Unfruchtbarkeitsberatungen um 12 % verzeichnete. Diese Datenpunkte erweitern insgesamt den adressierbaren Markt für Endometriose-Behandlung und unterstützen nachhaltige zweistellige Wachstumsaussichten.

Wachsendes Bewusstsein & frühere Diagnose

Hashtags wie #EndoWarrior generierten während der Aufklärungskampagne 2025 mehr als 50 Millionen Impressionen und lösten Wellen von Selbstüberweisungen aus. Die im März 2025 herausgegebenen NICE-Leitlinien reduzierten das Diagnoseintervall in England um mehr als 2 Jahre. Frankreichs nationale Beckenschmerzkliniken steigerten das Volumen laparoskopischer Eingriffe um 23 % im Jahresvergleich. KI-gestützte Symptom-Clustering-Pilotprojekte in ganz Europa triagieren Hochrisikopatienten für die Bildgebung, und Patienten, die in früheren Stadien vorstellig werden, verbessern die postoperativen Ergebnisse und reduzieren Rezidive. Zusammen vergrößern diese Veränderungen die behandelte Patientenpopulation und beschleunigen die Umsatzgenerierung für den Markt für Endometriose-Behandlung.

Fortschritte bei minimal-invasiven Hormontherapien

Relugolix und Linzagolix unterdrücken die hypophysäre Signalübertragung ohne den Östrogen-Flare injizierbarer Agonisten, und die einmal tägliche Dosierung verbessert die Adhärenz. Add-back-Östrogen-Gestagen-Formulierungen verlängern sichere Behandlungsfenster über 12 Monate hinaus und mindern Bedenken hinsichtlich der Knochendichte. Die Off-Label-Anwendung von Etonogestrel-Implantaten lieferte in einer australischen Real-World-Studie eine 40%ige Linderung der Dysmenorrhoe. Pflaster, die von der Kontrazeption umgewidmet wurden, bieten eine wöchentliche Dosierung und sprechen Patientinnen an, die Tabletten ablehnen. Diese Innovationen erneuern das therapeutische Arsenal und treiben hochpreisige Arzneimittel voran, was den Markt für Endometriose-Behandlung im Bereich der Hormontherapie erweitert.

Aufkommen nicht-hormoneller Immunmodulatoren

HMI-115, ein monoklonaler Antikörper gegen den Prolaktinrezeptor, reduzierte Beckenschmerzen in Phase II ohne Ablation der Eierstockfunktion und erhielt 2025 in China den Durchbruchsstatus. Merigolix von TiumBio, ein selektiver Progesteronrezeptormodulator, erreichte ebenfalls signifikante Schmerzendpunkte mit minimaler Endometriumverdünnung. Da 20–30 % der Patientinnen die Hormontherapie abbrechen, adressieren diese Kandidaten einen klaren ungedeckten Bedarf. Regulierungsbehörden fordern jedoch Biomarker-basierte Endpunkte, sodass Sponsoren klinische Ergebnisse mit translationalen Assays kombinieren müssen. Erfolgreiche Markteinführungen würden die Wirkmechanismen diversifizieren und die durch Nebenwirkungen bedingte Abwanderung dämpfen, die derzeit die Endometriose-Behandlungsbranche einschränkt.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nebenwirkungen der Langzeit-Hormonanwendung | -1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Hohe Behandlungskosten & lückenhafte Versicherungsdeckung | -1.4% | Nordamerika, Europa, ausgewählte asiatisch-pazifische Märkte | Mittelfristig (2–4 Jahre) |

| Komplexität der Rekrutierung für klinische Studien | -0.5% | Global, akut in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Soziales Stigma, das die Inanspruchnahme von Versorgung verzögert | -0.8% | Global, ausgeprägt im asiatisch-pazifischen Raum und im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nebenwirkungen der Langzeit-Hormonanwendung

Injizierbare GnRH-Agonisten können die trabekuläre Knochendichte innerhalb von sechs Monaten um mehr als 5 % senken, was die Anwendungsdauer ohne Add-back-Östrogen einschränkt.[2]Amerikanisches Kollegium für Geburtshelfer und Gynäkologen, „Praxisbulletin Endometriose”, acog.org Trotz Gegenmaßnahmen berichteten 12 % der Relugolix-Patientinnen in der britischen Überwachungsstudie von Durchbruchsblutungen, die Anpassungen erforderten. Unregelmäßige Blutungen betreffen bis zu 40 % der kontinuierlichen Gestagen-Anwenderinnen und sind mit verringerter Adhärenz verbunden. Eine schwedische Kohorte berichtete zudem nach 2 Jahren Norethindron-Einnahme von einem 1,3-fachen Anstieg der Insulinresistenzmarker. Diese Sicherheitsprobleme verursachen Therapiewechsel, was die kumulativen Kosten erhöht und die reale Wirksamkeit im Markt für Endometriose-Behandlung abschwächt.

Hohe Behandlungskosten & lückenhafte Versicherungsdeckung

Orale GnRH-Antagonisten kosten in den Vereinigten Staaten zwischen 1.800 und 2.000 USD monatlich, was in etwa dem jährlichen Selbstbehalt vieler Hochselbstbehalt-Pläne entspricht. Die Vorabgenehmigung besteht typischerweise auf dem Nachweis fehlgeschlagener NSAID- und oraler Kontrazeptivakuren, was den Behandlungsbeginn um bis zu sechs Wochen verzögert. In Europa finanziert England Relugolix, während Schottland und Wales auf lokale Bewertungen warten. Japan erstattet injizierbare Agonisten, schließt jedoch orale Antagonisten aus, während Indien selten mehr als generische nicht-steroidale Antirheumatika abdeckt. Laparoskopische Exzision kann 10.000–50.000 USD kosten und wird manchmal als elektiver Eingriff eingestuft.[3]Institut für Gesundheitskosten, „Kostenanalyse für Endometriose-Chirurgie”, healthcostinstitute.org Solche Disparitäten dämpfen die Akzeptanz und begrenzen die Größe des globalen Marktes für Endometriose-Behandlung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Multimodale Protokolle gestalten den Versorgungsstandard neu

Kombinierte Ansätze, die Chirurgie mit postoperativer Hormonunterdrückung integrieren, expandieren mit einer CAGR von 12,17 % und erodieren die Dominanz der Monotherapie. Chirurgie allein hat eine 5-Jahres-Rezidivrate von über 40 %, während adjuvante Hormone die Remission um bis zu 2 Jahre verlängern können. Die Arzneimitteltherapie repräsentierte im Jahr 2025 noch immer 65,12 % des Marktanteils für Endometriose-Behandlung, doch hohe Wechselraten zeugen von Unzufriedenheit. Die robotergestützte Laparoskopie gewann an Sichtbarkeit, doch Belege aus dem Jahr 2025 zeigten keine Überlegenheit bei der Schmerzlinderung gegenüber konventionellen Techniken. Eine frühzeitige Kombinationsbehandlung senkt die lebenslangen Revisionen und lenkt Kostenträger in Richtung gebündelter Erstattungsmodelle, die den Markt für Endometriose-Behandlung vergrößern.

Sequenzierungstrends zeichnen sich ab; eine präoperative hormonelle Verkleinerung kann den intraoperativen Blutverlust reduzieren, obwohl robuste Studien rar sind. Nervenschonende Exzisionstechniken helfen, die Organfunktion zu erhalten und die Kandidateneignung zu erweitern. Rein medikamentöse Therapien bleiben die erste Wahl für Frauen, die eine Fertilitätserhaltung anstreben, doch der Fokus der Kostenträger auf Dauerhaftigkeit drängt Kliniker in Richtung multimodaler Behandlungspfade. Der Paradigmenwechsel gleicht das Endometriose-Management anderen chronisch-entzündlichen Erkrankungen an und stärkt wiederkehrende Einnahmequellen.

Nach Arzneimittelklasse: Nicht-steroidale Antirheumatika gewinnen Marktanteile unter dem Druck der Erschwinglichkeit

GnRH-Modulatoren führten im Jahr 2025 mit einem Anteil von 42,07 %, doch rezeptfreie nicht-steroidale Antirheumatika sind bis 2031 auf eine CAGR von 13,59 % ausgerichtet. Ibuprofen und Naproxen kosten nur 10–20 USD monatlich und verankern die erstlinige Schmerzkontrolle. Reale deutsche Daten zeigen, dass 68 % der neu diagnostizierten Patientinnen mit einer nicht-steroidalen Antirheumatika-Monotherapie beginnen, was die Kostensensitivität unterstreicht. Orale Kontrazeptiva machen etwa 18 % aus, bedienen jedoch Nutzerinnen, die eine doppelte Verhütung anstreben. Innovationen innerhalb der Klasse sind minimal; das Wachstum resultiert hauptsächlich aus dem Volumen, da die Diagnoseraten steigen und neue Patientinnen zur Ausgangsgröße des Marktes für Endometriose-Behandlung hinzukommen.

Kombinierte nicht-steroidale Antirheumatika-Produkte, die Blähungen oder Magenschutz ansprechen, erweitern den Einzelhandelsregalplatz. Leitliniengremien befürworten auch die Fortsetzung nicht-steroidaler Antirheumatika nach der Operation, um verbleibende Dysmenorrhoe zu dämpfen. Während hochpreisige Biologika das Segment mit starken Schmerzen umwerben, erweitern zugängliche Analgetika weiterhin den gesamten Patientenpool und stärken ihren Anteil am Markt für Endometriose-Behandlung.

Nach Verabreichungsweg: Langwirkende Darreichungsformen gewinnen Patientenpräferenz

Orale Formulierungen machten im Jahr 2025 noch immer 56,72 % des Umsatzes aus, doch transdermale Pflaster und subkutane Implantate werden mit einer CAGR von 14,09 % am schnellsten wachsen. Die Nicht-Adhärenz bei der täglichen Dosierung übersteigt 30 %, sodass eine wöchentliche oder mehrjährige Verabreichung attraktiv ist. Das Etonogestrel-Implantat lieferte in australischen Kohorten eine 40%ige Schmerzreduktion und einen 28%igen Rückgang der Gesundheitsversorgungsnutzung. Depot-Injektionen behalten eine Nische bei Patientinnen, die vierteljährliche Klinikbesuche bevorzugen, obwohl Warnungen vor Knochendichteverlust bei Medroxyprogesteronacetat die Nachfrage dämpfen. Orale GnRH-Agonisten-Verschreibungen gingen zwischen 2024 und 2025 bereits um 8 % zurück, da einmal täglich dosierte Antagonisten Volumen kannibalisierten. Neue langwirkende Ringe und Mikrosphären in der Entwicklung könnten die Modalitätsoptionen erweitern und den Markt für Endometriose-Behandlung verstärken, angetrieben durch patientenzentrierte Verabreichung.

Klebereaktion betreffen bis zu 15 % der Pflasteranwenderinnen und stellen ein handhabbares, aber reales Hindernis dar. Intravaginale Ringe werden früh untersucht und versprechen eine lokalisierte Hormonfreisetzung mit minimaler systemischer Exposition. Insgesamt steigern Verabreichungsinnovationen die Lebensqualität der Patientinnen und unterstützen eine dauerhafte Marktexpansion.

Nach Vertriebskanal: Online-Apotheken stören traditionelle Modelle

Krankenhausapotheken gaben im Jahr 2025 47,28 % der Einheiten aus, verankert durch perioperative Versorgung und Koordination von Spezialarzneimitteln. Doch Online-Apotheken sollen mit einer CAGR von 14,91 % expandieren, indem sie Telemedizinkonsultationen, Rezepte und Heimlieferung bündeln. Treated.com unterbietet den Einzelhandelspreis um bis zu 30 %, während Sesame Care Besuche für 25 USD zuzüglich 10 USD für Generika anbietet. Digitale Plattformen ziehen jüngere Verbraucher und solche an, die weit von Fachzentren entfernt leben, und üben Wettbewerbsdruck auf stationäre Verkaufsstellen aus. Britische Entwurfsregeln verlangen nun eine chirurgische Bestätigung vor der Online-Verschreibung von GnRH-Antagonisten, eine Hürde, die die Durchdringung bei fortgeschrittenen Fällen verlangsamen könnte. Da orale Antagonisten zu Standardarzneimitteln werden, sollte das Volumen von Krankenhäusern in den Einzel- und E-Commerce-Handel verlagert werden, was den Marktanteil bei der Endometriose-Behandlung umverteilt.

Krankenhausapotheken werden dennoch ihren Anteil bei injizierbaren Depots und unmittelbaren postoperativen Versorgungen verteidigen. Einzelhandelsketten nutzen In-Store-Kliniken, um den Kundenverkehr aufrechtzuerhalten, doch Bequemlichkeit, Vertraulichkeit und gebündelte chronische Pflegedienste begünstigen digitale Apotheken für die langfristige Hormonunterdrückung.

Geografische Analyse

Nordamerika trug im Jahr 2025 39,27 % des Umsatzes bei, unterstützt durch eine robuste Versicherungsdeckung für neuartige Hormone und Direktvermarktung an Verbraucher. US-Medicaid-Erweiterungen in mehreren Bundesstaaten deckten die laparoskopische Diagnose und GnRH-Antagonisten ab und senkten die Eigenkosten. Kanada finanziert generische Hormone, doch die Provinzen unterscheiden sich bei der Erstattung für orale Antagonisten; Ontario fügte Relugolix im April 2025 hinzu. Mexikos private Versicherer subventionieren nun Endometriose-Eingriffe, doch die Akzeptanz im öffentlichen Sektor bleibt begrenzt.

Der asiatisch-pazifische Raum soll die schnellste CAGR von 13,42 % verzeichnen. Chinas Durchbruchsbezeichnung für HMI-115 und der rasche Ausbau laparoskopischer Einrichtungen in Städten der zweiten Ebene verkürzen Diagnoseverzögerungen. Indien hat eine der höchsten absoluten Patientenzahlen, doch Stigma und Ärztemangel behindern die Erkennung. Japans universelles System erstattet injizierbare Agonisten, während Verhandlungen über orale Präparate fortgesetzt werden, was Raum für Biosimilars und inländische Generika schafft. Australiens Aufnahme von Dienogest in das Pharmaceutical Benefits Scheme im Jahr 2024 reduzierte die Zuzahlungen auf 6,60 AUD und trieb einen Anstieg der Verschreibungen um 35 % an.

NICE-Empfehlungen im März und Mai 2025 erschlossen die Finanzierung durch den Nationalen Gesundheitsdienst für Relugolix und Linzagolix. Frankreichs vorgeschriebene Beckenschmerzkliniken steigerten das Operationsvolumen um 23 % im Jahresvergleich. Deutsche Versicherer tendieren zur kosteneffektiven NSAID-Einleitung, was sich in einer hohen Erstlinien-Ibuprofen-Akzeptanz widerspiegelt. Südamerika und der Nahe Osten & Afrika bleiben noch in der Anfangsphase, beginnen jedoch, dedizierte Frauengesundheitsleistungen in städtischen Zentren einzubeziehen. Insgesamt untermauert die geografische Diversifizierung die sich erweiternde Landschaft der Märkte für Endometriose-Behandlung.

Wettbewerbslandschaft

Die etablierten Unternehmen AbbVie, Bayer, Pfizer, Takeda und Johnson & Johnson vereinen zusammen einen bedeutenden Anteil des Umsatzes auf sich, was auf eine moderate Konzentration hindeutet. Bayers Zusage vom Januar 2026, die Frauengesundheit zu stärken, lenkt neue Forschungs- und Entwicklungsaktivitäten auf Beckenschmerzen, während AbbVie Orilissa gegen einmal täglich dosierte Konkurrenten verteidigt, indem es die frühe Markteinführungserfahrung betont. Patentabläufe zwischen 2027 und 2029 bedrohen die Margen älterer Agonisten und katalysieren eine Verlagerung hin zu differenzierten nicht-hormonellen und regenerativen Wirkstoffen.

Kleinere Innovatoren besetzen Nischen mit ungedecktem Bedarf. Cyclana Bios Finanzierungsrunde über 5 Millionen GBP unterstützt die Entdeckung von Arzneimitteln auf Basis der extrazellulären Matrix zur Fibrose-Umkehr. Metri Bios 3D-Organoide ermöglichen ein Hochdurchsatz-Screening, das auf individuelle Phänotypen zugeschnitten ist. Hope Medicines HMI-115 könnte den ersten Wirkmechanismus liefern, der die Eierstockfunktion intakt lässt und potenziell Behandlungsalgorithmen neu gestaltet. Digitale Apotheken wie Treated.com und Wisp erweitern den Zugang und sammeln Real-World-Adhärenzdaten, die für die Post-Marketing-Differenzierung wertvoll sind. Regulatorische Beschleuniger wie NICE-Bewertungen im Vereinigten Königreich und Durchbruchsbezeichnungen in China und den USA können Marktanteile nahezu über Nacht umverteilen. Da Generika die Preismacht erodieren und neue Marktteilnehmer reifen, wird das Wettbewerbsfeld intensiver und belohnt Geschwindigkeit, Sicherheit und patientenzentrierte Verabreichung.

Marktführer in der Endometriose-Behandlungsbranche

Bayer AG

Pfizer Inc.

AbbVie Inc.

AstraZeneca

Teva Pharmaceutical Industries Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: NHS England genehmigte die einmal tägliche Relugolix-Östradiol-Norethisteron-Therapie, unter dem Markennamen Ryeqo, zur symptomatischen Behandlung von Endometriose.

- Mai 2024: Gynica begann Phase-1-Studien für cannabinoide Formulierungen S-301 und S-302, die über sein IntraVag-System am Universitätskrankenhaus Careggi verabreicht werden.

- März 2024: Schottland startete das erste klinische Programm zur Bewertung von Dichloracetat als Stoffwechseltherapie für Endometriose.

- Februar 2024: Australiens Therapeutische Güterverwaltung genehmigte Ryeqo, die erste oral zugelassene Therapie national für Endometriose-Schmerzen.

Berichtsumfang des globalen Marktes für Endometriose-Behandlung

Gemäß dem Umfang des Berichts ist Endometriose eine medizinische Erkrankung, bei der dem Endometrium ähnliches Gewebe in den Eierstöcken und Eileitern wächst. Sie kann Frauen jeden Alters betreffen, einschließlich Teenager, und Schmerzen oder Unfruchtbarkeit verursachen.

Der Markt für Endometriose-Behandlung ist nach Typ, Behandlungsart, Arzneimittelklasse, Verabreichungsweg, Vertriebskanal und Geografie segmentiert. Nach Behandlungsart ist der Markt in Arzneimitteltherapie, chirurgischen Eingriff und kombinierte/multimodale Therapie segmentiert. Nach Arzneimittelklasse ist der Markt in Gonadotropin-Releasing-Hormon (GnRH)-Agonisten & -Antagonisten, Gestagene, nicht-steroidale Antirheumatika (NSAR) und andere Arzneimittelklassen segmentiert. Nach Verabreichungsweg ist der Markt in oral, parenteral und transdermal/Implantat segmentiert. Nach Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken & Drogerien und Online-Apotheken segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Markt für Endometriose-Behandlung in den wichtigsten Ländern der verschiedenen Regionen. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Arzneimitteltherapie |

| Chirurgischer Eingriff |

| Kombinierte / multimodale Therapie |

| Gonadotropin-Releasing-Hormon (GnRH)-Agonisten & -Antagonisten |

| Gestagene |

| Nicht-steroidale Antirheumatika (NSAR) |

| Orale Kontrazeptiva |

| Selektive Östrogenrezeptormodulatoren (SERMs) |

| Oral |

| Parenteral |

| Transdermal / Implantat |

| Krankenhausapotheken |

| Einzelhandelsapotheken & Drogerien |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsart | Arzneimitteltherapie | |

| Chirurgischer Eingriff | ||

| Kombinierte / multimodale Therapie | ||

| Nach Arzneimittelklasse | Gonadotropin-Releasing-Hormon (GnRH)-Agonisten & -Antagonisten | |

| Gestagene | ||

| Nicht-steroidale Antirheumatika (NSAR) | ||

| Orale Kontrazeptiva | ||

| Selektive Östrogenrezeptormodulatoren (SERMs) | ||

| Nach Verabreichungsweg | Oral | |

| Parenteral | ||

| Transdermal / Implantat | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken & Drogerien | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die globale Nachfrage nach Therapeutika zur Endometriose-Behandlung?

Zwischen 2026 und 2031 soll der Markt für Endometriose-Behandlung mit einer CAGR von 11,31 % expandieren und von 1,97 Milliarden USD auf 3,37 Milliarden USD steigen.

Welcher Therapieansatz gewinnt am meisten an Dynamik?

Die kombinierte Chirurgie plus postoperative Hormonunterdrückung ist der am schnellsten wachsende Behandlungspfad mit einer CAGR von 12,17 %, da Belege zunehmen, dass sie die Fünf-Jahres-Rezidivrate halbiert.

Warum werden nicht-steroidale Antirheumatika trotz neuer Hormonarzneimittel noch immer weit verbreitet eingesetzt?

Generische nicht-steroidale Antirheumatika kosten 10–20 USD pro Monat und bleiben die erstlinige Schmerzkontrolle, insbesondere für Patientinnen mit hohen Selbstbehalten oder dem Wunsch, hormonelle Nebenwirkungen zu vermeiden.

Welche Region wird in den nächsten fünf Jahren die meisten neuen Patientinnen hinzugewinnen?

Der asiatisch-pazifische Raum wird alle anderen Regionen mit einer CAGR von 13,42 % übertreffen, da China und Indien die laparoskopische Infrastruktur ausbauen und Zulassungen für innovative Biologika beschleunigen.

Welche Pipeline-Innovation könnte das Behandlungsparadigma verändern?

Nicht-hormonelle Biologika wie HMI-115, das Schmerzen reduziert, ohne die Eierstockfunktion zu unterdrücken, könnten eine Krankheitsmodifikation liefern und langfristige Behandlungsstrategien neu gestalten.

Seite zuletzt aktualisiert am: