Marktgröße und Marktanteil für Notfall- und Katastrophenschutz

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

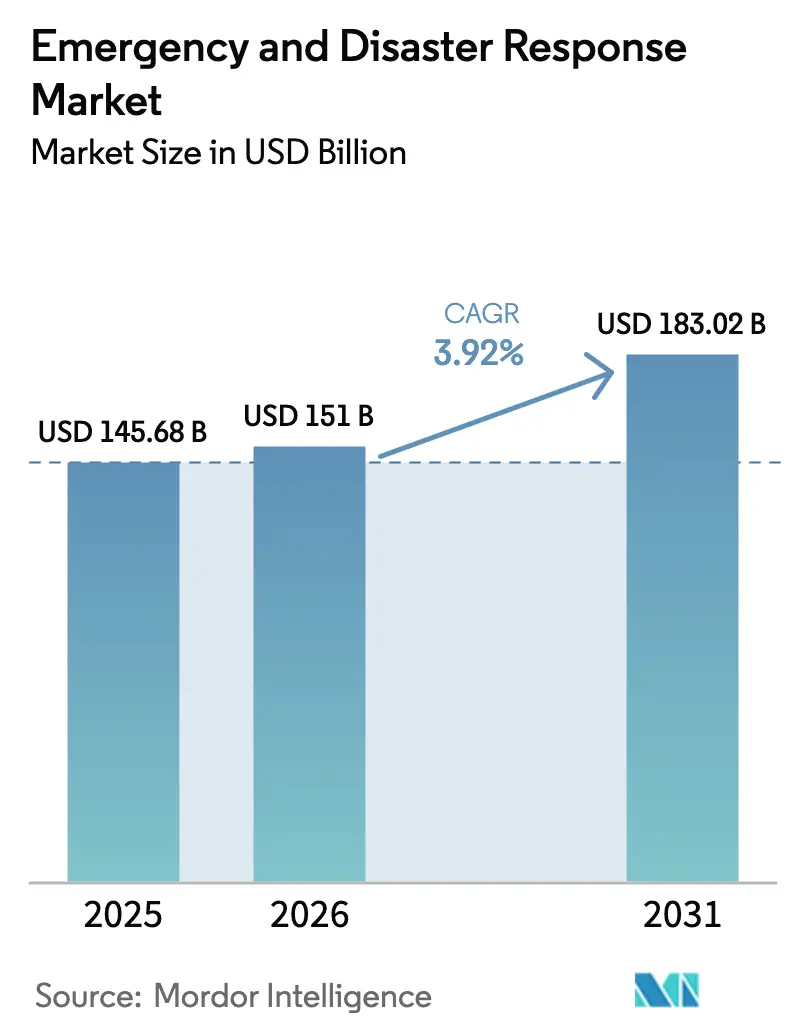

| Marktgröße (2026) | 151 Milliarden US-Dollar |

| Marktgröße (2031) | 183.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.92% CAGR |

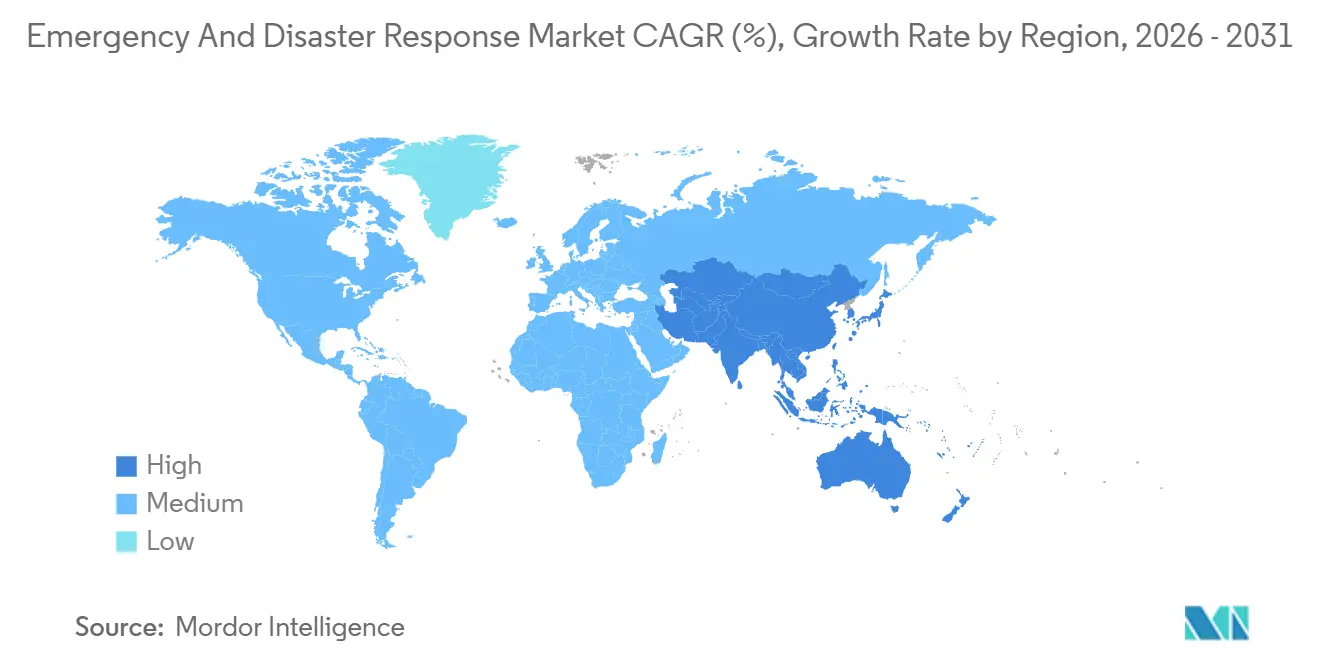

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Notfall- und Katastrophenschutz von Mordor Intelligence

Die Marktgröße für Notfall- und Katastrophenschutz wird voraussichtlich von 145,68 Milliarden USD im Jahr 2025 auf 151,01 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,92 % über den Zeitraum 2026–2031 einen Wert von 183,02 Milliarden USD erreichen. Der Markt verlagert sich von einmaligen Hardware-Käufen hin zu softwaregesteuerten Ökosystemen, die Echtzeit-Daten, KI-Analysen und autonome Einsatzsteuerung verbinden. Die Schwere klimabedingter Ereignisse nimmt zu, während die öffentlichen Haushalte enger werden, sodass Beschaffungsteams interoperablen Plattformen Vorrang einräumen, die begrenztes Kapital strecken. Behörden integrieren Drohnen, Mesh-Funkgeräte und prädiktive Software in ihre Fahrzeugflotten, um die Entscheidungsfindung zu beschleunigen und die Lebenszykluskosten ihrer Betriebe zu senken. Anbieter, die Over-the-Air-Updates, Zero-Trust-Cyber-Designs und Zertifizierungen für mehrere Rechtsbereiche liefern können, verschaffen sich einen dauerhaften Vorteil, da sich der Markt für Notfall- und Katastrophenschutz weltweit professionalisiert.

Wichtigste Erkenntnisse des Berichts

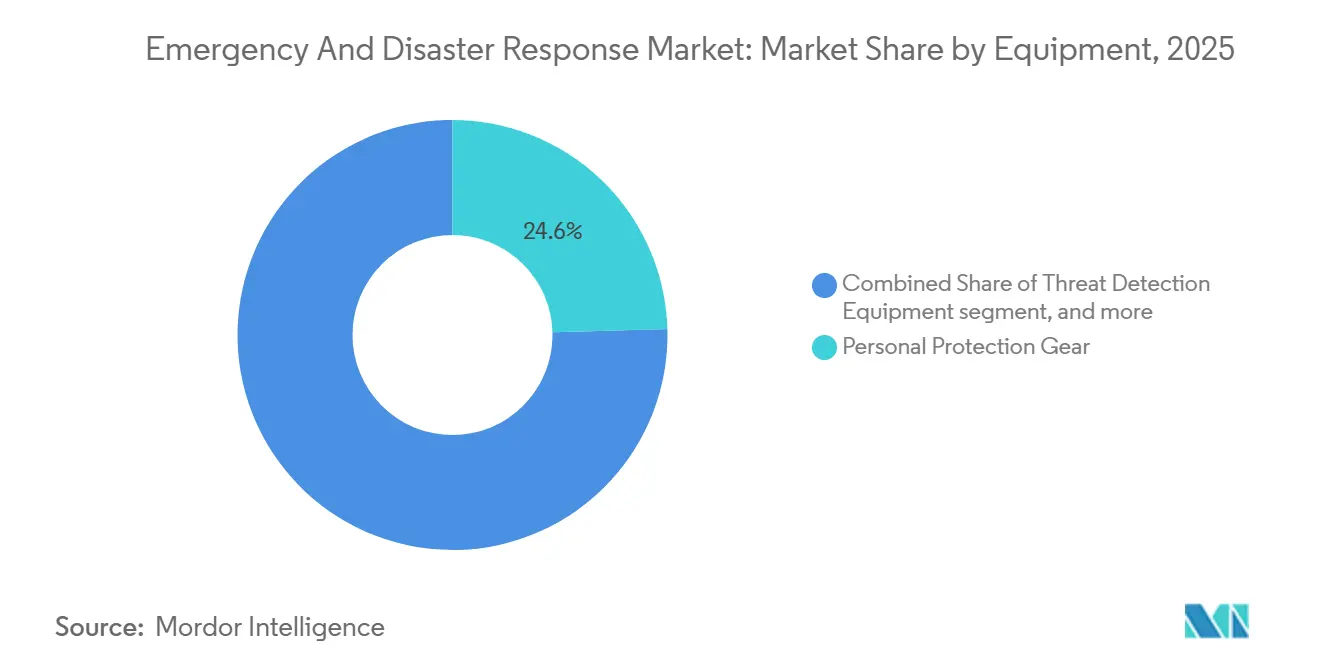

- Nach Ausrüstungskategorie führte persönliche Schutzausrüstung im Jahr 2025 mit einem Umsatzanteil von 24,56 %, während Bedrohungserkennungsausrüstung bis 2031 voraussichtlich mit einer CAGR von 5,65 % wachsen wird.

- Nach Plattform hielten Landfahrzeuge im Jahr 2025 einen Marktanteil von 70,45 % am Markt für Notfall- und Katastrophenschutz; Luftfahrtlösungen verzeichneten mit 6,10 % die schnellste CAGR bis 2031.

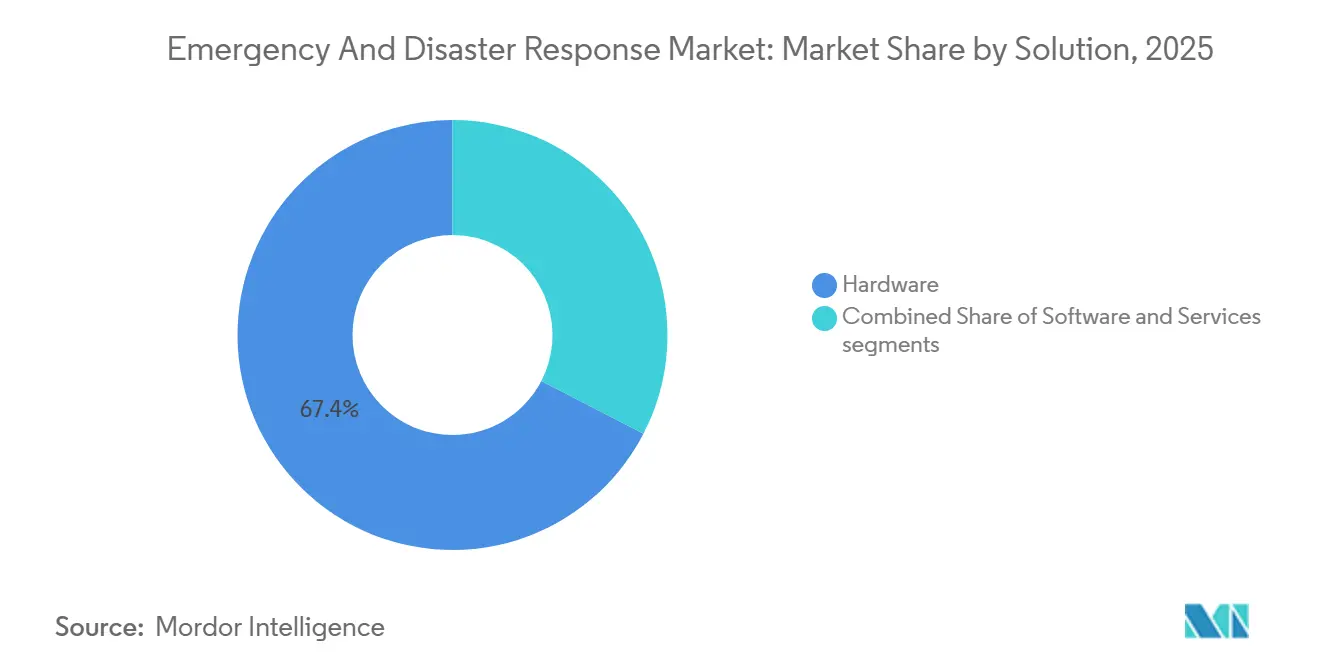

- Nach Lösung entfiel auf Hardware im Jahr 2025 ein Anteil von 67,40 % an der Marktgröße für Notfall- und Katastrophenschutz, und Software wird voraussichtlich über denselben Zeitraum mit einer CAGR von 6,47 % wachsen.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 37,15 %, während die Region Asien-Pazifik mit einer CAGR von 5,20 % von 2026 bis 2031 das stärkste Wachstum verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Notfall- und Katastrophenschutz

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit und Schwere von Naturkatastrophen | +0.9% | Global, akut in den Taifunkorridoren des Asien-Pazifik-Raums und den Waldbrandzonen Nordamerikas | Langfristig (≥ 4 Jahre) |

| Staatliche Finanzierung und regulatorische Vorgaben | +0.7% | Kernbereich Nordamerika und EU, aufkommend im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei KI, IoT, GIS und Drohnen | +0.8% | Global, angeführt von Innovationszentren in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung satellitenunabhängiger Mesh-Vernetzung | +0.5% | Ländliche Regionen Asien-Pazifiks, Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Umstieg auf Hybrid-/Elektroantriebe bei Einsatzfahrzeugen | +0.4% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende gegenseitige Beschaffungspools für Hilfeleistungen | +0.3% | Europäische Union rescEU, regionale ASEAN-Rahmenwerke | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit und Schwere von Naturkatastrophen

Naturkatastrophen verursachten im Jahr 2024 weltweit wirtschaftliche Schäden in Höhe von 280 Milliarden USD, ein Anstieg von 19 % gegenüber dem Jahresdurchschnitt für 2019–2023. Fast die Hälfte der betroffenen Provinzen, Bundesstaaten oder Bezirke erlebte innerhalb eines Zeitfensters von 18 Monaten ein weiteres schweres Ereignis, was die Erholungszeiträume verkürzte und die Bestände an kritischer Ausrüstung erschöpfte. Beschaffungsverantwortliche priorisieren daher flugfertige containerisierte Wasseraufbereitungsanlagen, aufblasbare Operationssäle und Flachpack-Wohneinheiten, die innerhalb von drei Tagen per Lufttransport einsatzbereit sind. Gleichzeitig integrieren prädiktive Analyseplattformen hochauflösende Klimamodelle mit Vulnerabilitätsdatensätzen für Brücken, Deiche und Krankenhäuser, um die Planung vor Katastrophen zu unterstützen. In diesem Sinne stellte Japan im Jahr 2025 42 Milliarden JPY (ca. 285 Millionen USD) für KI-Prognosesysteme bereit, die direkt in Evakuierungsroutensoftware integriert werden.[1]Quelle: Kabinettsbüro Japan, „Katastrophenschutzmanagement in Japan, Haushalt 2025”, Regierung Japan, cao.go.jp

Staatliche Finanzierung und regulatorische Vorgaben

Staatliche Ausgaben und gesetzliche Vorgaben sind nun die beiden Beschleuniger, die Modernisierungsbudgets auf digitale Architekturen lenken. Die USA erhöhten die staatlichen und lokalen Bereitschaftszuschüsse für 2025 um 14 % auf 3,2 Milliarden USD. Davon wurden 35 % des Gesamtbetrags für Technologie-Upgrades bereitgestellt, was darauf hindeutet, dass Software-Abonnements, Sensorfusion und Drohnenflotten nun förderfähige Ausgaben sind. In Europa verpflichtet die Richtlinie über die Resilienz kritischer Einrichtungen von 2024 jeden Mitgliedstaat, alle zwei Jahre Stresstests durchzuführen und bis Dezember 2026 auf interoperable Breitbandnetze umzusteigen, wodurch ältere Schmalband-Funkgeräte effektiv abgelöst werden. Käufer aus dem Golfraum bevorzugen schlüsselfertige Befehlszentren. Saudi-Arabien stellte 2024 1,8 Milliarden SAR (ca. 480 Millionen USD) für ein integriertes nationales System bereit, was die wachsende Nachfrage nach anbieterverwalteten, souverän gehosteten Lösungen unterstreicht, die Datensouveränität gewährleisten und mehrstufige Cyber-Zertifizierungsstandards erfüllen.[2]Quelle: Redaktion der Saudi Press Agency, „Beschaffungsprogramm für Krisen- und Katastrophenschutzmanagement”, SPA, spa.gov.sa

Technologische Fortschritte bei KI, IoT, GIS und Drohnen

Die rasche Reifung von KI, IoT-Sensoren, Geoanalysen und unbemannten Luftfahrzeugen definiert das Lagebewusstsein vor Ort neu. Motorolas cloud-natives CommandCentral Aware verarbeitet Body-Camera-Streams aus 180 US-Städten und bewertet die Schwere von Vorfällen autonom, wodurch die mittlere Einsatzzeit in den Pilotprojekten 2025 um 11 % verkürzt wurde. Hexagons HxGN OnCall aggregiert Feeds von 14 Sensortypen und aktualisiert probabilistische Risikokarten alle 90 Sekunden, wodurch Einsatzleiter nahezu in Echtzeit Momentaufnahmen der Infrastrukturexposition erhalten. DJIs Matrice 350 RTK, in 22 Ländern für Notfalleinsätze zertifiziert, kann 6 kg medizinische Versorgungsgüter innerhalb von 15 Minuten zu GPS-Koordinaten transportieren und erweitert damit die Rolle der Drohne über die Aufklärung hinaus. Weitere Reichweite wurde erzielt, als die BVLOS-Regel der FAA von 2024 autonome Flüge über 80 km genehmigte, was die Kartierung von Waldbrandperimetern in bisher unzugänglichem Gelände und nächtliche Such- und Rettungseinsätze ermöglicht.

Einführung satellitenunabhängiger Mesh-Vernetzung

Die Abhängigkeit von Orbitalverbindungen nimmt ab, da robuste terrestrische Mesh-Funkgeräte sich bei Infrastrukturausfällen als günstiger, schneller und widerstandsfähiger erweisen. Rajants Kinetic Mesh hielt die Besatzungen des Australian Rural Fire Service nach dem Zusammenbruch von Mobilfunkmasten bei den Buschbränden 2024 verbunden und streamte helmkameragestützte Videos an die Einsatzleitung ohne Paketverlust. Indien installierte 2025 1.200 mesh-fähige Handgeräte in Bihar und Assam und reduzierte damit die durchschnittliche Dauer hochwasserbedingter Kommunikationsausfälle von 14 Stunden auf 90 Minuten. Die finanzielle Kalkulation spricht für Mesh: Die Investitionskosten betragen durchschnittlich 2.800 USD pro Knoten, verglichen mit 18.000 USD für ein satellitengestütztes Terminal mit gleichwertiger Bandbreite. Eine Standardisierung zeichnet sich ab, da proprietäre Wellenformen die behördenübergreifende Kommunikation behindern; der IETF-Entwurf RFC 9524 könnte ein offenes Notfall-Mesh-Protokoll etablieren, das nahtlose multinationale Einsätze bei Waldbrand-, Hochwasser- und Erdbebenoperationen weltweit unterstützt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Haushaltsbeschränkungen in Entwicklungsländern | -0.5% | Subsahara-Afrika, Südasien, Südamerika | Mittelfristig (2–4 Jahre) |

| Komplexe und fragmentierte Interoperabilitätsstandards | -0.3% | Global, akut in behördenübergreifenden Zuständigkeitsbereichen | Langfristig (≥ 4 Jahre) |

| Cyber-Angriffsrisiko auf vernetzte Einsatzsysteme | -0.2% | Nordamerika, Europa, fortgeschrittene Märkte im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Bedienern für fortschrittliche Systeme | -0.4% | Global, Schweregrad umgekehrt proportional zum BIP pro Kopf | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Haushaltsbeschränkungen in Entwicklungsländern

Da die Gefährdungsexposition zunimmt, bremsen begrenzte fiskalische Spielräume die Ausrüstungsmodernisierung in Ländern mit niedrigem mittlerem Einkommen. Die Weltbank hob hervor, dass 2024 18 Regierungen in Subsahara-Afrika die öffentlichen Nicht-Schulden-Investitionen um durchschnittlich 1,2 % des BIP reduzierten, wobei die Katastrophenvorsorge den Hauptteil dieser Kürzungen trug.[3]Quelle: Forschungsgruppe der Weltbank, „Globale Wirtschaftsaussichten Juni 2025”, Weltbank, worldbank.org Als Reaktion darauf gab Kenia eine Ausschreibung über 12 Millionen USD für eine mobile Befehlseinheit auf und entschied sich stattdessen für aufgearbeitete Fahrzeuge europäischer Behörden.

Erschwerend kommt hinzu, dass die Währungsabwertung eine erhebliche Hürde darstellt: Der NGN ist seit Januar 2024 um 129 % gefallen, was den Preis für wesentliche Importe wie Wärmebildkameras, Satellitentelefone und Stromgeneratoren effektiv mehr als verdoppelt hat. Während multilaterale Kreditgeber konzessionäre Fazilitäten eingeführt haben, zeigen Daten der Asiatischen Entwicklungsbank eine besorgniserregende Verzögerung: Kreditauszahlungen erstrecken sich über 18–24 Monate. Diese Verzögerung schafft Fähigkeitslücken während aufeinanderfolgender Zyklon- oder Hochwassersaisons und zwingt Behörden, alternde Hardware weit über ihre vorgesehene Nutzungsdauer hinaus einzusetzen.

Komplexe und fragmentierte Interoperabilitätsstandards

Fragmentierte Funk- und Breitbandstandards behindern die behördenübergreifende Koordination und erhöhen die Lebenszykluskosten. Beim California Park Fire 2024 konnten gegenseitige Hilfskräfte aus benachbarten Bundesstaaten keine Verbindung zur Einsatzleitung herstellen, da ihre Funkgeräte inkompatible Trunking-Architekturen verwendeten, was einen Rückfall auf analoge Simplex-Kanäle mit 40 % kürzerer Reichweite erzwang. Der US-FirstNet-Fahrplan geht davon aus, dass die Migration des veralteten Landfunknetzes bis 2032 andauern wird, was mindestens sieben Jahre Hybridbetrieb erfordert, der Dual-Mode-Geräte und doppelte Wartungsbudgets notwendig macht. Der Internationale Verband der Feuerwehrchefs schätzt, dass der Betrieb zweier paralleler Kommunikationssysteme die Gesamtbetriebskosten für finanzschwache Kommunen um 22 % erhöht. Eine globale Konvergenz könnte durch das 3GPP Mission-Critical Push-to-Talk über LTE erreicht werden; vollständige Infrastrukturumstellungen bleiben jedoch für Behörden finanziell abschreckend.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrüstung: Bedrohungserkennung führt das Innovationstempo an

Persönliche Schutzausrüstung machte 2025 24,56 % des Umsatzes aus, was ihren unverzichtbaren Status im Markt für Notfall- und Katastrophenschutz unterstreicht. Bedrohungserkennungsausrüstung ist das am schnellsten wachsende Segment mit einer CAGR von 5,65 %, da chemische, biologische, radiologische und nukleare Sensoren kleiner werden und KI-Analyseebenen integrieren. Miniaturisierte Raman-Spektrometer, die eine chemische Verbindung aus einer Datenbank von 14.000 Einträgen in nur 30 Sekunden identifizieren können, werden von Behörden rasch eingeführt. Diese schnelle Einführung treibt ein erhebliches Wachstum im Markt für Bedrohungserkennungsausrüstung im Bereich Notfall- und Katastrophenschutz an. Brandbekämpfungsausrüstung belegt den zweiten Platz beim Umsatz, steht jedoch unter Margendruck, da Kommunen die Lebensdauer von Leiterwagen auf 18 Jahre verlängern. Temporäre Unterkunftsausrüstung ist weiterhin auf Hurrikangebiete konzentriert, während Bergsteigerausrüstung alpinen Rettungsteams dient. Ein verbleibender „Sonstiges”-Anteil aus Dekontaminationseinheiten und tragbaren Generatoren folgt dem Gesamtwachstum im Markt für Notfall- und Katastrophenschutz.

Verbesserte Sensorgenauigkeit, der Einsatz von Head-up-Displays und die Implementierung von Over-the-Air-Firmware-Updates machen Bedrohungserkennungsausrüstung zu einem Magneten für Innovationen. 3Ms M7 SCBA überlagert thermische Details auf dem Visier und verringert die kognitive Belastung in verrauchten Innenräumen. Smiths Detections handgehaltenes Raman-Gerät, das 2025 mit einem Queen's Award ausgezeichnet wurde, übertrug Algorithmen der Luftsicherheit auf Felderkennungsaufgaben und demonstrierte damit sektorübergreifenden Technologietransfer. Da Klimaereignisse das Risiko von Gefahrstoffaustritten erhöhen, betrachten Beschaffungsverantwortliche hochpräzise Bedrohungsdetektoren als Kraftmultiplikatoren. Anbieter, die Analyseabonnements mit Hardware bündeln, erzielen beständige Software-Margen und verstärken damit den übergeordneten Wandel von Hardware zu Software im Markt für Notfall- und Katastrophenschutz.

Nach Plattform: Luftfahrtsegment stört die Dominanz des Landsegments

Landfahrzeuge machten 2025 70,45 % des Umsatzes aus, während Luftfahrtsysteme mit der schnellsten CAGR von 6,10 % aufwarteten, da gelockerte Vorschriften und leichtere Sensoren die Einsatzmöglichkeiten erweiterten. Der Marktanteil des Marktes für Notfall- und Katastrophenschutz, der von Landflotten gehalten wird, bleibt erheblich, aber die Ersatzzyklen verlängern sich, da Elektroantriebe 20-Jahres-Garantien bieten. Das Luftfahrtwachstum wird durch Drohnen beschleunigt, die Waldbrände jenseits der Sichtlinie kartieren, sowie durch Langstrecken-Drohnen, die Zyklondaten zu einem Bruchteil der Kosten bemannter Flüge sammeln. Marinefahrzeuge werden durch autonome Überwasserfahrzeuge angetrieben, die Rettungen in Schnellwasser mit einer Bergungserfolgsquote von 89 % bei Versuchen im Mississippi durchführen.

Plattformkonvergenz steigert die Auslastung: Leonardos AW169-Hubschrauber kann innerhalb von 90 Minuten zwischen Winden-, Sanitäts- und Brandbekämpfungsmodulen wechseln, was die Systemauslastungsraten verdoppelt. Elektrische Löschfahrzeuggarantien verlängern die Nutzungsdauer, verlangsamen das Volumen im Landsegment, steigern jedoch den Umsatz mit Ersatzteilen und Software im Aftersales-Bereich. Für Luftfahrtanbieter ist die Zertifizierung sowohl der Plattform als auch missionsspezifischer Autopiloten entscheidend für den Gewinn von Mehrrollenverträgen – ein wesentlicher Vorteil im Markt für Notfall- und Katastrophenschutz, der Vielseitigkeit gegenüber Einzweckfahrzeugen bevorzugt.

Nach Lösung: Software gewinnt an Bedeutung, da Behörden Arbeitsabläufe digitalisieren

Hardware lieferte 67,40 % des Lösungsumsatzes 2025, während Software mit einer CAGR von 6,47 % wuchs – der schnellsten unter den drei Säulen. Everbridges Machine-Learning-Plattform reduziert die Evakuierungsplanung von vier Stunden auf 18 Minuten durch die Synthese von Wetter-, Verkehrs- und Bevölkerungsdaten. Der Software-Markt für Notfall- und Katastrophenschutz wird sich ausweiten, da Behörden Kapital auf digitale Zwillingsmodellierung und ML-gestützte Einsatzsteuerung umlenken.

Prädiktive Wartungssoftware reduziert ungeplante Ausfallzeiten und verzögert den Hardware-Austausch, wodurch Hardware-Lieferungen komprimiert werden, während der Lebenszeitwert von Systemen steigt. IBMs Intelligent Operations Center in Rio de Janeiro überwacht 4.200 Feldsensoren, um Geräteausfälle 72 Stunden im Voraus vorherzusagen und die Systemlebensdauer um 11 % zu verlängern. Abonnementpreismodelle, wie Motorolas CommandCentral-Gebühren pro Vorfall, demokratisieren den Zugang für kleinere Städte, die zuvor durch hohe Vorabinvestitionen ausgeschlossen waren. Regulatorische Änderungen, wie der US-DHS-Softwarebeschaffungspfad, erlauben die Verwendung von Fördermitteln für den Kauf von Cloud-Software und festigen damit den Aufstieg der Software im Markt für Notfall- und Katastrophenschutz weiter.

Geografische Analyse

Nordamerika entfiel 2025 auf 37,15 % des Umsatzes, getrieben durch robuste FEMA-Förderströme und obligatorische Technologie-Erneuerungszyklen. Das Wachstum verlangsamt sich bis 2031 auf eine CAGR von 3,5 %, da die installierte Basis gesättigt wird und der Ausgabenmix stärker auf Software ausgerichtet ist. Kanada leitete 1,1 Milliarden CAD (810 Millionen USD) in die Infrastruktur indigener Gemeinschaften, wodurch bisher unterversorgte Teilmärkte erschlossen wurden. Mexiko modernisiert sein seismisches Warnnetz mit 2.100 Beschleunigungsmessern, um die Warnlatenz auf unter 10 Sekunden zu senken.

Die Region Asien-Pazifik führt die Expansion mit einer CAGR von 5,20 % an und erweist sich als der dynamischste Markt für Notfall- und Katastrophenschutz. China hat rund 6,5 Milliarden USD in KI-gestützte Befehlszentren auf Provinzebene investiert und strebt bis 2027 eine digitale Workflow-Durchdringung von 90 % an. Indiens Mesh-Funk-Rollout und Japans KI-Prognosepiloten veranschaulichen den direkten Sprung zu fortschrittlichen Architekturen. Südkoreas 5G-Sicherheitsnetz für die öffentliche Sicherheit deckt bereits 98 % der Bevölkerung ab und ermöglicht Live-Videoübertragungen von Einsatzorten. Indonesien beschaffte nach den Überschwemmungen 2024 85 amphibische Rettungsfahrzeuge, während Australien nach der Überprüfung 2024 die Kommunikation standardisiert.

Europa stärkt weiterhin seine Notfallreaktionslandschaft, angetrieben durch das rescEU-Pooling-Modell und eine kontinentweite Richtlinie, die kritische Einrichtungen auf Provinz- und Gemeindeebene stärkt. Deutschland rüstet sein geofenced Warnnetz auf, während Frankreich Mehrzweck-Airbus-Hubschrauber in Auftrag gegeben hat, um die Luftrettung und Brandbekämpfungskapazität sowie Frühwarn-Datenfusionssysteme zu stärken. Das Vereinigte Königreich nähert sich der Vollabdeckung seines neuen Breitband-Notfalldienstnetzes, obwohl die Gerätezertifizierung noch eine Hürde darstellt. Russische Behörden konzentrieren sich auf inländisch produzierte Plattformen inmitten anhaltender Sanktionen. Souveräne Fähigkeitsprogramme nehmen auch im Golfraum zu, und neue Finanzierungsmechanismen entstehen in Brasilien und Südafrika, um fiskalische Einschränkungen auszugleichen.

Wettbewerbslandschaft

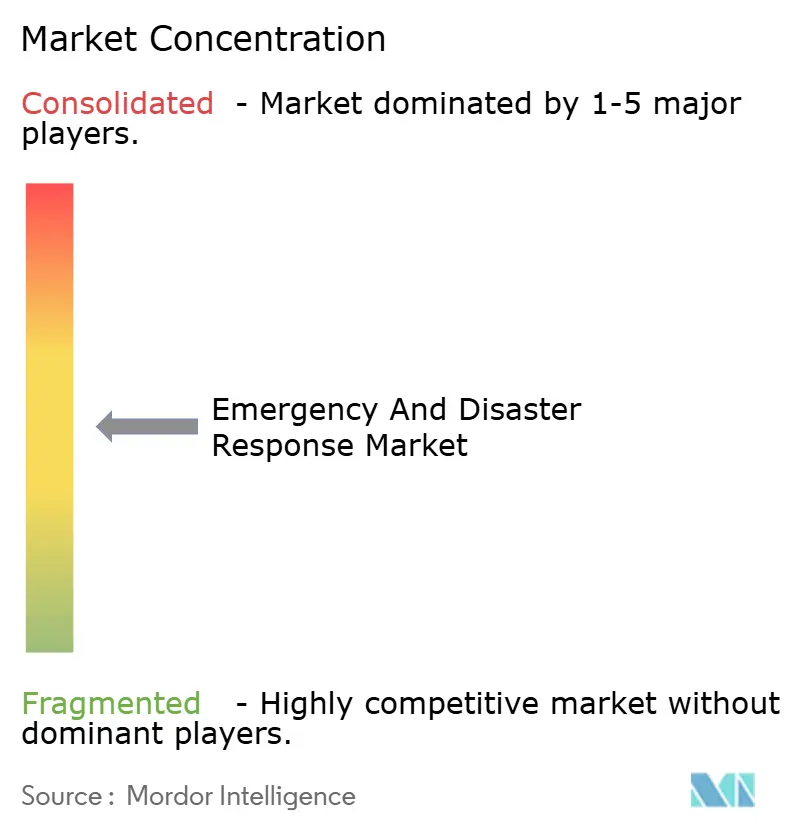

Der Markt für Notfall- und Katastrophenschutz ist mäßig konzentriert, mit zahlreichen Akteuren, die verschiedene Anwendungen bedienen, wobei führende Anbieter wie Honeywell, Leonardo S.p.A., Everbridge, Hexagon AB und Rosenbauer den Weg weisen. Diese etablierten Unternehmen setzen zunehmend auf Software-as-a-Service (SaaS)-Modelle, eine Strategie, die durch Motorolas Übernahme von Noggin für 180 Millionen USD unterstrichen wird. Dieser Schritt stärkt nicht nur Motorolas Angebot, sondern integriert das Vorfallmanagement nahtlos in sein bestehendes Funknetz. Gleichzeitig erschließen sich Spezialisten Nischen und konzentrieren sich auf quantensichere Kommunikation und modulare Unterkünfte, die von erneuerbaren Mikronetzen betrieben werden. Durch die Einführung offener Architekturen umgehen sie effektiv die Abhängigkeit von einzelnen Anbietern.

Im Jahr 2024 stiegen die Patentanmeldungen für KI-gestützte Einsatzoptimierung um 67 %, was die zentrale Rolle der Technologie in der Wettbewerbslandschaft unterstreicht. Honeywell sicherte sich mit seiner Expertise ein Patent für Schwingungsanalysen. Dieses Werkzeug kann Lagerausfälle bei Feuerlöschpumpen bis zu 90 Tage im Voraus vorhersagen und verwandelt IoT-Daten effektiv in robustes geistiges Eigentum. Darüber hinaus haben Unternehmen wie Juvare, die von Haftungsschutz nach dem US SAFETY Act profitieren, erfolgreich Verträge mit Krankenhäusern abgeschlossen, die rechtliche Konsequenzen scheuen. In einem strategischen Schritt gründeten 11 von 18 beobachteten Unternehmen zwischen 2024 und 2025 Einheiten oder Joint Ventures im Nahen Osten, um auf die souveränen Ausgaben der Region abzuzielen.

Nicht-traditionelle Akteure verschärfen den Wettbewerb. So nutzen IBM und das Rote Kreuz KI, um Ressourcen in 48 Ländern zuzuweisen und Smart-City-Lösungen nahtlos in das Notfallmanagement zu integrieren. Cloud-Giganten festigen ihre Positionen: Everbridges Übergang zu AWS GovCloud, verbunden mit der Erlangung des FedRAMP-High-Status, hat Türen zu einem lukrativen Bundesmarkt von 400 Millionen USD in den USA geöffnet. Da sich die Landschaft des Notfall- und Katastrophenschutzes weiterentwickelt, hängt der Erfolg zunehmend von der Fähigkeit ab, offene Standard-Hardware mit agiler, cloud-nativer Orchestrierung zu verbinden und den Anforderungen der Behörden nach Interoperabilität und schnellen Funktionsupdates gerecht zu werden.

Marktführer im Bereich Notfall- und Katastrophenschutz

Honeywell International Inc.

Everbridge, Inc.

Hexagon AB

Rosenbauer International AG

Leonardo S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Everbridge, ServiceNow und Ekatra stellten die Lösung Emergency Event Management (EEM) vor, die darauf ausgelegt ist, die Effizienz der Notfallreaktion für Organisationen kritischer Infrastrukturen zu verbessern. Durch die Kombination von prädiktiver Intelligenz, KI-gesteuerten Workflows und Feldkoordination adressiert EEM operative Herausforderungen und ermöglicht schnellere Entscheidungsfindung und verbesserte Dienstleistungskontinuität. Diese Entwicklung spiegelt eine strategische Reaktion auf zunehmende klimabedingte Störungen wider und positioniert die Unternehmen als Schlüsselakteure bei der Stärkung der Infrastrukturresilienz und der Unterstützung von Versorgungsunternehmen bei der Risikominderung und der Aufrechterhaltung der Dienstleistungszuverlässigkeit in Notfällen.

- Januar 2025: Smiths Detection erhielt den Auftrag des japanischen Verteidigungsministeriums für seine persönlichen chemischen Detektoren LCD 4, was einen strategischen Schritt zur Verbesserung der chemischen Bedrohungserkennung innerhalb der japanischen Bodenselbstverteidigungsstreitkräfte widerspiegelt. Diese Entwicklung unterstreicht die zunehmende Abhängigkeit von fortschrittlichen Erkennungstechnologien in Verteidigungsoperationen. Mit phasenweisen Lieferungen bis 2026 unterstreicht der Vertrag die Bedeutung lokaler Anpassung und Integration und bietet Wachstumschancen für Lösungen zur chemischen Erkennung, während er die entscheidende Rolle der Technologie in nationalen Verteidigungsstrategien bekräftigt.

Globaler Berichtsumfang des Marktes für Notfall- und Katastrophenschutz

Die Entstehung dieses Marktes ist eine Reaktion auf die zunehmende Häufigkeit und Schwere von Notfällen und Katastrophen weltweit. Die Notwendigkeit einer umfassenden und koordinierten Reaktion ist offensichtlich geworden, von verheerenden Erdbeben und Hurrikanen bis hin zu Industrieunfällen und Krisen der öffentlichen Gesundheit. Der Markt umfasst ein breites Spektrum an Produkten und Dienstleistungen zur Minderung, Bewältigung und Erholung von verschiedenen Krisen. Berücksichtigte Ausrüstung umfasst medizinische Versorgungsgüter und Ausrüstung, Such- und Rettungstechnologien, Kommunikationssysteme, Notfallfahrzeuge und Schulungsdienstleistungen.

Der Markt für Notfall- und Katastrophenschutz ist nach Ausrüstung, Plattform, Lösung und Geografie segmentiert. Nach Ausrüstungstyp ist der Markt in Bedrohungserkennungsausrüstung, persönliche Schutzausrüstung, Brandbekämpfungsausrüstung, medizinische Ausrüstung, temporäre Unterkunftsausrüstung, Bergsteigerausrüstung und sonstige Spezialausrüstung unterteilt. Nach Plattform ist der Markt in Land, Marine und Luftfahrt segmentiert. Nach Lösung ist der Markt in Hardware, Software und Dienstleistungen segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für Notfall- und Katastrophenschutz in den wichtigsten Ländern der verschiedenen Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Bedrohungserkennungsausrüstung |

| Persönliche Schutzausrüstung |

| Medizinische Ausrüstung |

| Temporäre Unterkunftsausrüstung |

| Bergsteigerausrüstung |

| Brandbekämpfungsausrüstung |

| Sonstige Ausrüstung |

| Land |

| Marine |

| Luftfahrt |

| Hardware |

| Software |

| Dienstleistungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Ausrüstung | Bedrohungserkennungsausrüstung | ||

| Persönliche Schutzausrüstung | |||

| Medizinische Ausrüstung | |||

| Temporäre Unterkunftsausrüstung | |||

| Bergsteigerausrüstung | |||

| Brandbekämpfungsausrüstung | |||

| Sonstige Ausrüstung | |||

| Nach Plattform | Land | ||

| Marine | |||

| Luftfahrt | |||

| Nach Lösung | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Notfall- und Katastrophenschutz im Jahr 2031 erreichen?

Der Markt für Notfall- und Katastrophenschutz wird voraussichtlich bis 2031 einen Wert von 183,02 Milliarden USD bei einer CAGR von 3,92 % erreichen.

Welche Region wächst am schnellsten bei Lösungen für Notfall- und Katastrophenschutz?

Asien-Pazifik verzeichnet mit 5,20 % die stärkste CAGR bis 2031, angetrieben durch Mesh-Vernetzung und die Digitalisierung von Befehlszentren.

Welche Ausrüstungskategorie wächst am schnellsten?

Bedrohungserkennungsausrüstung führt mit einer CAGR von 5,65 % aufgrund KI-gestützter CBRN-Sensoren.

Warum gewinnen Softwareplattformen im Bereich der Notfalldienste an Marktanteilen?

Behörden verlagern Budgets auf prädiktive Analysen und digitale Zwillinge, die die Planungszeit verkürzen und die Hardware-Lebensdauer verlängern, was Software auf eine CAGR von 6,47 % treibt.

Welche neuen Fahrzeugtechnologien beeinflussen die Beschaffung?

Elektrische und hybride Antriebsstränge erfüllen nun Null-Emissions-Vorgaben und bieten niedrigere Lebenszykluskosten sowie reduzierte Emissionen am Einsatzort für Feuerwehren.

Seite zuletzt aktualisiert am: