Marktgröße und -anteil für Such- und Rettungsausrüstung (SAR)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

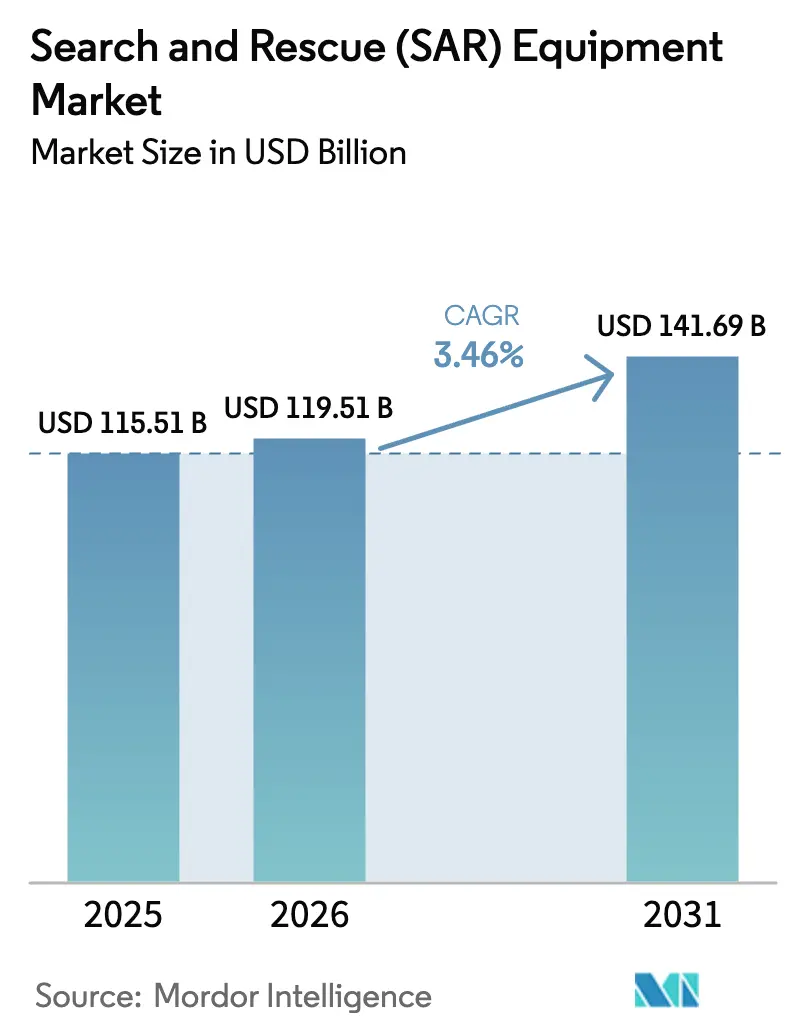

| Marktgröße (2026) | 119.51 Milliarden US-Dollar |

| Marktgröße (2031) | 141.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Such- und Rettungsausrüstung (SAR) von Mordor Intelligence

Die Marktgröße für Such- und Rettungsausrüstung wurde im Jahr 2025 auf 115,51 Milliarden USD geschätzt und soll von 119,51 Milliarden USD im Jahr 2026 auf 141,69 Milliarden USD bis 2031 wachsen, bei einem CAGR von 3,46 % während des Prognosezeitraums (2026–2031). Die zunehmende Häufigkeit und Intensität klimabedingter Katastrophen, die Umstellung auf Cospas-Sarsat-Baken der nächsten Generation sowie kontinuierliche Modernisierungszyklen bei Verteidigungs- und Zivilflotten stützen die Nachfrage weiterhin. Autonome Luft-, See- und Bodenplattformen, die mit LEO-Satellitennetzwerken verbunden sind, verbessern die Missionsreichweite. Gleichzeitig halten staatliche Fördermaßnahmen – wie Kanadas Ausgaben für das Waldbrand-Management und die rescEU-Flotte der Europäischen Union – die Beschaffungspipelines aktiv. Zugleich stellen Interoperabilitätslücken zwischen analogen Funkgeräten und aufkommenden digitalen Systemen ein Ausführungsrisiko dar, und strengere Haushalte nach der Pandemie könnten Kapitalprogramme in einigen hochverschuldeten Volkswirtschaften verlangsamen.

Wichtigste Erkenntnisse des Berichts

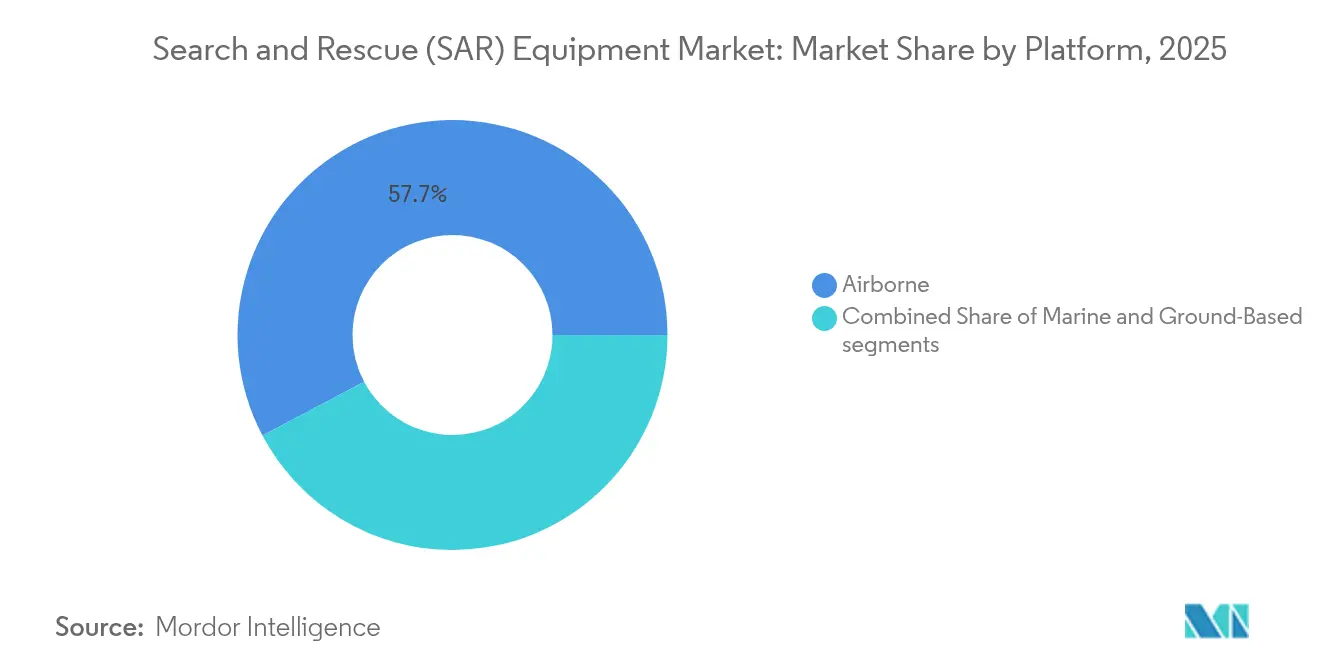

- Nach Plattform hielten luftgestützte Systeme im Jahr 2025 einen Anteil von 57,74 % am Markt für Such- und Rettungsausrüstung, während bodengestützte Systeme mit einem CAGR von 6,05 % bis 2031 das schnellste Wachstum verzeichneten.

- Nach Ausrüstungstyp wiesen Kommunikationssysteme mit einem CAGR von 7,12 % das höchste Wachstumsprofil auf, während Rettungsausrüstung im Jahr 2025 einen Anteil von 32,10 % an der Marktgröße für Such- und Rettungsausrüstung beibehielt.

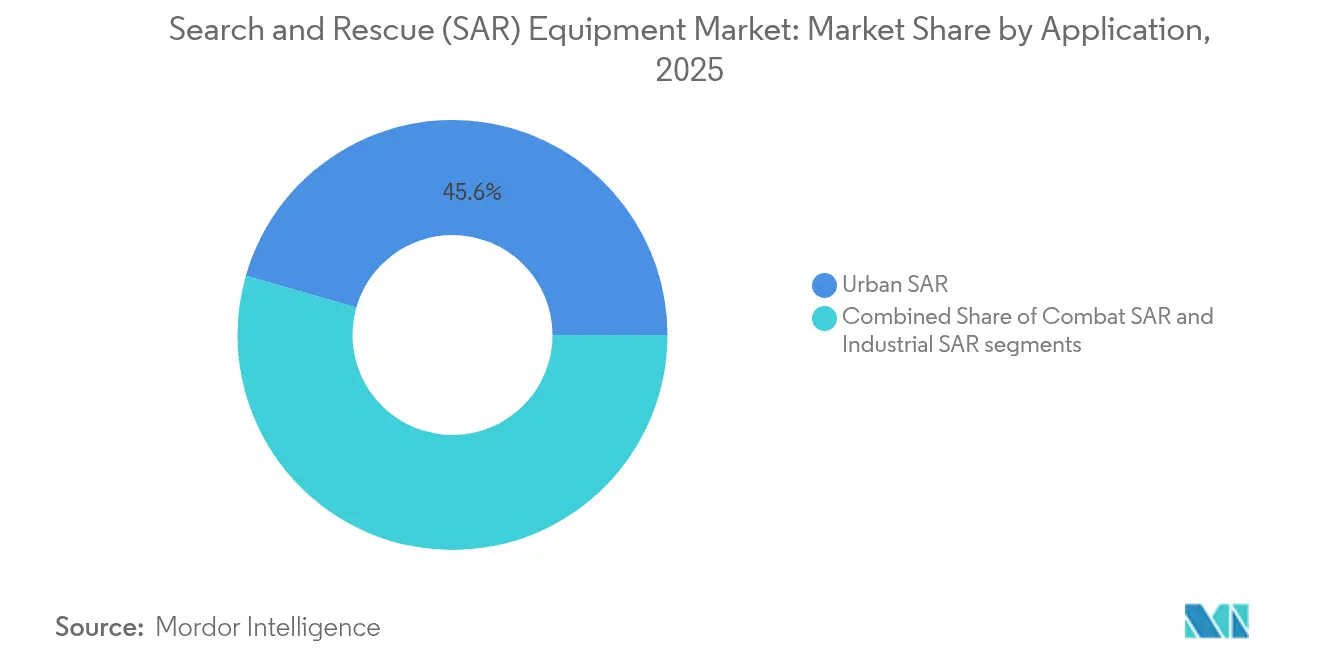

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 45,55 % auf Urban-SAR; Industrie-SAR soll bis 2031 mit einem CAGR von 5,62 % wachsen.

- Nach Endnutzer führten Verteidigungs- und Militärbehörden im Jahr 2025 mit einem Umsatzanteil von 51,00 %, während Industriebetreiber bis 2031 voraussichtlich einen CAGR von 5,66 % verzeichnen werden.

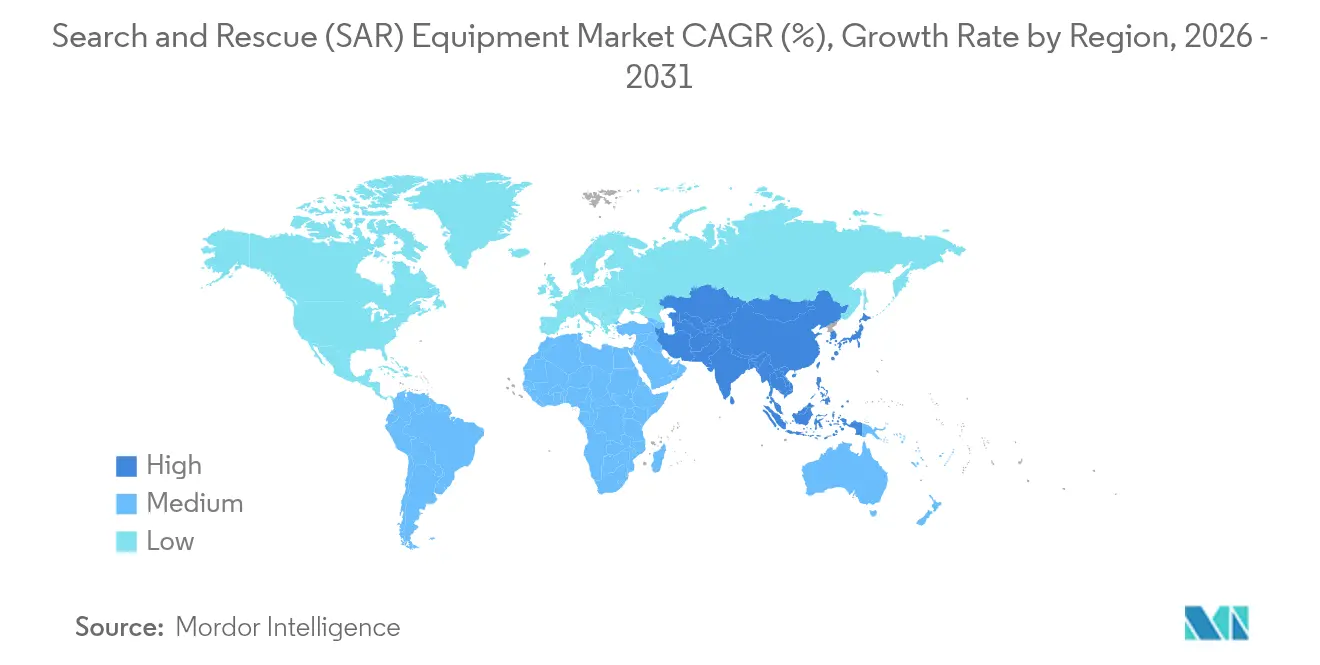

- Nach Geografie trug Nordamerika im Jahr 2025 38,12 % des Umsatzes bei; Asien-Pazifik soll bis 2031 mit einem CAGR von 5,57 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Such- und Rettungsausrüstung (SAR)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit und Schwere klimabedingter Katastrophen, die die multi-domänen SAR-Beschaffung ankurbeln | +0.8% | Global, konzentriert in Nordamerika, Europa und Küstenregionen des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Verbreitung von UAVs und autonomen Plattformen für die weiträumige Bilderfassung | +0.6% | Global, frühe Einführung in Nordamerika und Europa, Ausweitung auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von LEO-Satelliten und IoT zur Ermöglichung von Echtzeit-Lagebilderfassung | +0.5% | Globale Abdeckung mit Schwerpunkteinsatz in abgelegenen und maritimen Gebieten | Mittelfristig (2–4 Jahre) |

| Ausbau von Offshore-Energie-, abgelegenen Bergbau- und polaren Logistikzentren | +0.4% | Arktische Routen, Offshore-Energiekorridore, abgelegene Bergbaustandorte weltweit | Langfristig (≥ 4 Jahre) |

| Verpflichtende Migration auf Cospas-Sarsat MEOSAR-Baken der 2. Generation | +0.3% | Globaler See- und Luftfahrtsektor | Kurzfristig (≤ 2 Jahre) |

| Globaler Ersatzzyklus für veraltete SAR-Drehflügler und Starrflügelflotten | +0.4% | Vorrangig Nordamerika und Europa, Ausstrahlungseffekte auf entwickelte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit und Schwere klimabedingter Katastrophen, die die multi-domänen SAR-Beschaffung ankurbeln

Schwere Unwetter verursachten im Jahr 2024 weltwirtschaftliche Schäden von 380 Milliarden USD und hinterließen eine Versicherungsschutzlücke von 69 %. Regierungen reagieren darauf, indem sie Mittel von der Soforthilfe nach Ereignissen auf den proaktiven Kapazitätsaufbau verlagern. Natural Resources Canada stellte 346,1 Millionen USD für Waldbrandausrüstung und -schulung bereit, und ähnliche Verpflichtungen finden sich im FEMA-Haushalt von 33,1 Milliarden USD für das Haushaltsjahr 2025. Die zunehmende Zahl von Milliardenschäden verursachenden Unwettern erhöht den Bedarf an multi-domänen Einsatzmitteln, die schnell in Wäldern, an Küsten und in städtischen Zentren eingesetzt werden können, und treibt den Markt für Such- und Rettungsausrüstung in Richtung Flottenmodernisierung und technologisch hochwertigerer Nutzlasten.

Verbreitung von UAVs und autonomen Plattformen für die weiträumige Bilderfassung

Mit Wärmebildkameras ausgestattete Drohnen erzielen in Versuchen zur menschlichen Detektion eine Präzision von 95 %, und YOLOv8-Inferenzmodelle ermöglichen die Echtzeit-Zielbestätigung. Da die Drohnenausgaben im Verteidigungsbereich steigen, entwickeln sich die Kostenkurven zugunsten ziviler SAR-Behörden, die auf „Drohnen-als-Dienstleistung”-Verträge setzen. Gemischte Flotten – wie die Bell-429-Hubschrauber der Queensland Police und Drehflügler-UAS – veranschaulichen die operative Optimierung in dichtem städtischem Gelände.

Konvergenz von LEO-Satelliten und IoT zur Ermöglichung von Echtzeit-Lagebilderfassung

Galileo-SAR-Dienste erreichen eine Detektionswahrscheinlichkeit von 100 % bei einer Ortungsgenauigkeit von 99,8 % innerhalb von 5 km.[1]Quelle: Internationale Zivilluftfahrt-Organisation, „Präsentation beim Such- und Rettungs-Workshop”, icao.int Der globale GNSS-Umsatz ist auf dem Weg, sich bis 2033 mehr als zu verdoppeln, und der Return Link Service bietet Überlebenden nun die Bestätigung von Notsignalen. In Kombination mit Erdbeobachtungsdaten erhalten Einsatzkräfte kontinuierliche Wetter-, Wärmebild- und Verkehrsupdates. Verbrauchergeräte wie Smartphones und Satelliten-SOS erweitern die Redundanz zusätzlich, wenn terrestrische Netzwerke ausfallen.

Ausbau von Offshore-Energie-, abgelegenen Bergbau- und polaren Logistikzentren

Neue arktische Schifffahrtskorridore und Offshore-Plattformen treiben den Aufbau zweckgebundener Kapazitäten voran. Equinors Fünfjahresleasing von AW-139-Hubschraubern, agentenbasierte SAR-Zeit-Bewegungs-Modelle für die Barentssee und nationale Workshop-Ergebnisse zur Krisenreaktion im Nordatlantik signalisieren Bedarf an saisonaladaptiver Ausrüstung, polartauglichen Kommunikationsmitteln und multinationalen Koordinationsprotokollen.[2]Quelle: Offshore Magazine, „Equinor verstärkt Such- und Rettungshubschrauberflotte in der Nordsee”, offshore-mag.com

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Mehrbehörden-Zertifizierung (Cospas-Sarsat, IMO, FAA, EASA) | –0.4% | Global, erhöhte Komplexität bei internationalen Einsätzen | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Schulungen für urbane Robotik-SAR-Besatzungen | –0.3% | Städtische Zentren weltweit, akuter Mangel in Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Post-pandemische Haushaltskonsolidierung, die Kapitalbeschaffungen verzögert | –0.2% | Entwickelte Volkswirtschaften mit hohem Schulden-BIP-Verhältnis | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätslücken zwischen analogen Legacy-Funkgeräten und digitalen/KI-Systemen der nächsten Generation | –0.3% | Global, mit Konzentration von Legacy-Systemen in etablierten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Mehrbehörden-Zertifizierungsanforderungen

Die Einhaltung der Vorgaben von IMO, FAA, EASA und Cospas-Sarsat verlängert die Produktzyklen und erhöht die Testkosten, insbesondere bei Dual-Use-Nutzlasten, die separate Zulassungen für militärische und zivile Zwecke benötigen. Die Änderungen des IAMSAR-Handbuchs fügen Verpflichtungen zur Ausrüstungsverfolgung hinzu, und FCC-Regeländerungen in den 70/80/90-GHz-Bändern erfordern eine Koordinierung zwischen See- und Luftfahrtdomänen, was die Einstiegshürde für kleine Anbieter weiter erhöht.

Mangel an zertifizierten Schulungen für urbane Robotik-SAR-Besatzungen

FEMA unterstützt national lediglich 28 Urban-Such-und-Rettungs-Einsatzkräfte vom Typ 1, während SkillsUSA-Wettbewerbe auf einen weltweiten Mangel an Technikern hinweisen, die Drohnen, Bodenroboter und KI-gestützte Sensoren bedienen können. CERT-Programme auf Gemeindeebene decken grundlegende Erste Hilfe ab, doch die Skalierung eines fortgeschrittenen Lehrplans auf die Komplexität von Plattformen der nächsten Generation bleibt eine langfristige Herausforderung für die vollständige Nutzung der Ausrüstung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Luftgestützte Systeme bilden die Umsatzbasis

Luftgestützte Einsatzmittel generierten 2025 57,74 % des Umsatzes und unterstreichen damit die Abhängigkeit des Marktes für Such- und Rettungsausrüstung von Hubschraubern, Starrflüglern und UAS. Airbus' RACER-Demonstrator erreicht eine Reisegeschwindigkeit von 400 km/h und erzielt 20 % weniger Kraftstoffverbrauch, was den Missionseinsatzbereich für Hochgeschwindigkeitsrettungen erweitert. Starrflügelmodelle ergänzen die Reichweite für Einsätze auf offener See, während Langzeit-UAS mit Synthetic-Aperture-Radar Detektionslücken über rauer See schließen. Der kombinierte Einsatz bemannter und unbemannter Plattformen reduziert Sortieklassen und lenkt bemannte Plattformen zu bestätigten Überlebendenstandorten.

Bodengestützte Plattformen weisen jedoch mit 6,05 % den schnellsten CAGR auf, da Urbanisierung und Industriekorridore Geländefahrzeuge, Roboter-Crawler und tragbare Exoskelette für Rettungen in beengten Räumen erfordern. Die Integration mit 5G- und Edge-Computing-Knoten ermöglicht die nahezu sofortige Video-Übertragung zu Befehlsstellen. Die Marktgröße für Such- und Rettungsausrüstung bei Bodenlösungen soll stetig steigen, da Städte kritische Infrastrukturen absichern und private Betreiber Vor-Ort-Einsatzflotten vorschreiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Ausrüstungstyp: Kommunikationssysteme beschleunigen den digitalen Übergang

Die Migration von analogen VHF-Funkgeräten zu software-definierten Mehrband-Geräten treibt einen CAGR von 7,12 % für Kommunikationsausrüstung an. Die FCC-Zulassung für Hochfrequenz-Luft-Boden-Verbindungen erschließt Gigabit-Kanäle für die Sensorfusion, während MEOSAR-Bereitschaftsfristen die Baken-Erneuerungszyklen vorantreiben. Im Jahr 2025 führte Rettungsausrüstung weiterhin den Gesamtumsatz mit 32,10 % an und umfasst Tragen, Hydraulikwerkzeuge und Evakuierungskits. Da Behörden jedoch dem Echtzeit-Datenaustausch Priorität einräumen, wird der Marktanteil von Kommunikationssuiten schneller wachsen.

Suchsensoren profitieren von verbesserten ungekühlten IR-Arrays, und Such- und Rettungsradare setzen auf Phased-Array-Steuerung zur Rauschunterdrückung. Technische Ausrüstung – Planungs-, Analyse- und 3D-Kartierungssoftware – nutzt KI zur automatisierten Besatzungsaufgabenzuweisung und Lagerbestandswarnungen. Andere Kategorien umfassen aufkommende IoT-Baken und autonome Tender für Gefahrstoffszenarien und diversifizieren so die Lieferantenmöglichkeiten innerhalb der breiteren Such- und Rettungsausrüstungsbranche.

Nach Anwendung: Industrielle Umgebungen übertreffen das allgemeine Wachstum

Urban-SAR behauptete 2025 mit 45,55 % des Umsatzes die Führungsposition, doch Industrie-SAR verzeichnet mit einem CAGR von 5,62 % Wachstum, da Offshore-Windkraft, Tiefwasser-Kohlenwasserstoffe und abgelegene Mineralressourcen eine dedizierte Abdeckung erfordern. Betreiber finanzieren zunehmend autarke Plattformen und verweisen dabei auf den regulatorischen Druck, die Reaktionszeiten zu verkürzen, wenn staatliche Einsatzmittel weit entfernt sind. Daher soll die Marktgröße für Such- und Rettungsausrüstung im industriellen Einsatz schneller wachsen als in den Kampf- oder maritimen öffentlichen Sicherheitssegmenten.

Kampf-SAR bleibt für Verteidigungsministerien strategisch bedeutsam, die Nachtsichtgeräte, Drohnenabwehr- und elektronische Kriegsführungssuiten aufrüsten. Städtische Umgebungen setzen auf Robotik, Wärmebildgebung und Mehrband-Kommunikation zur Bewältigung von Hochhaus-Rettungen und Tunnelzwischenfällen. Jede Anwendungsvertikale speist spezialisierte Nutzlast-Roadmaps innerhalb des übergeordneten Marktes für Such- und Rettungsausrüstung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Industriebetreiber intensivieren ihre Beschaffung

Verteidigungs- und Militärbehörden machten 2025 51,00 % des Umsatzes aus, doch Industriebetreiber – Öl, Gas, Bergbau und Offshore-Windkraft – befinden sich mit einem CAGR von 5,66 % auf einem Wachstumspfad, da sie in autarke Flotten investieren. Dual-Use-Lieferketten ermöglichen es Auftragnehmern, militärische Avionik für zivile Plattformen umzuwidmen, was mit Nachhaltigkeitsauflagen und Versicherungserwartungen in Einklang steht. Öffentliche Sicherheitsbehörden profitieren weiterhin von FEMA-Zuschüssen und regionalen Kostenteilungsprogrammen, obwohl das Investitionstempo unter der Haushaltskonsolidierung nachlassen könnte.

Die sektorübergreifende Konvergenz nimmt zu: RTX Corporation setzt hyperspektrale Sensoren ein, die für die kommerzielle Pipeline-Überwachung adaptierbar sind, während private Energiekonzerne freie Hubschrauberkapazitäten in nachfrageschwachen Zeitfenstern an Küstenwachteinheiten verleasen. Solche Partnerschaften erweitern die adressierbaren Umsätze, ohne öffentliche Haushalte zu überlasten, und stärken die Resilienz im gesamten Markt für Such- und Rettungsausrüstung.

Geografische Analyse

Nordamerika kontrollierte 2025 38,12 % des Umsatzes, getragen von FEMAs Haushalt von 33,1 Milliarden USD und anhaltenden Ausgaben der Küstenwache, der Luftwaffe und für staatliche Waldbrandbekämpfung. Die integrierte Luft- und Raumfahrt-Industriebasis der Region beschleunigt die Einführung von Hybrid-Elektro-Antrieben, Polarhärtungs-Kits und cloudbasierter Befehlssoftware und hält den Markt für Such- und Rettungsausrüstung in Bezug auf Fähigkeiten an der Spitze.

Europa hält durch die rescEU-Pooling-Einsatzmittel und Galileos ausgereifte SAR-Nutzlast einen erheblichen Marktanteil. Gemeinsame Beschaffung treibt Mengenrabatte, während arktische Mitgliedstaaten Mittel in eisklassige Rümpfe und Langstreckendrohnen lenken. Europas regulatorischer Schwerpunkt auf grüner Luftfahrt treibt Lieferanten auch dazu an, biokraftstoffkompatible Motoren und recycelbare Verbundstrukturen zu entwickeln.

Der Asien-Pazifik-Raum ist das am schnellsten wachsende Territorium mit einem CAGR von 5,57 %. Schnelle Küstenurbanisierung, häufige Taifune und Erdbebengefahren zwingen Regierungen zur Aufstockung ihrer Bestände – von Japans satellitengestütztem Führungssystem-Upgrade bis hin zu Australiens Disaster Ready Fund. Industrie-SAR-Umsätze wachsen, da LNG-Tanker, Offshore-Plattformen und Bergbaustandorte in Bergen maßgeschneiderte Kits erwerben. Grenzüberschreitende Katastrophenschutzübungen fördern die Angleichung von Vorgehensweisen und stärken die regionale Nachfrage nach interoperablen Systemen.

Wettbewerbslandschaft

Der Markt zeigt eine moderate Konzentration: Große Verteidigungskonzerne kombinieren Flugzeugzellen, Sensoren und Vernetzungssoftware zu schlüsselfertigen Paketen, dennoch lässt die Kategorienfragmentierung Raum für Nischeninnovatoren. RTX Corporations Auftragsbestand von 218 Milliarden USD und jährliche F&E-Ausgaben von 10,3 Milliarden USD veranschaulichen Skalenvorteile. Airbus nutzt Drehflügler-Geschwindigkeitsrekorde, um Ausschreibungen für Hochgeschwindigkeit auf Langstrecken zu gewinnen, während Leonardo AW-139-Varianten anbietet, die auf Offshore-Leasing zugeschnitten sind, wie Equinors Nordsee-Programm.

Technologietrends betonen offene Avionik-Architekturen, KI-gestützte Missionsplanung und modulare Nutzlastbuchten. Etablierte Akteure kooperieren mit Software-Start-ups für Computer-Vision-Triagetools oder Satellitenkommunikationsbetreibern für robuste L-Band-Konnektivität. Neue Marktteilnehmer konzentrieren sich auf schwarmfähige Mikro-UAS, Niedrig-SWaP-Sensoren und cloudnative Befehls-Dashboards und erodieren so schrittweise den Marktanteil der Incumbents in Teilsystem-Nischen.

Industriebetreiber beschaffen zunehmend direkt, was die Margen für Zwischenhändler schmälert, spezialisierten Anbietern jedoch einen Einstiegspunkt bietet. Gleichzeitig setzen Regierungen Regeln für inländischen Anteil durch, was die Bezugsquellen für ausländische Hauptauftragnehmer umgestalten und gemeinsame Montagelinien einladen könnte. Langfristig wird das strategische Manövrieren davon abhängen, Zertifizierungszyklen zu beschleunigen und Schulungslösungen zu bündeln, um Qualifikationslücken zu schließen.

Marktführer der Such- und Rettungsausrüstungsbranche (SAR)

RTX Corporation

Thales Group

Honeywell International, Inc.

Leonardo S.p.A.

Textron Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2024: Fluid Watercraft stellte neue Such- und Rettungsboote (SAR) vor. Die starren Schlauchboote (RIB) integrieren Technologie zur Unterstützung von Ersthelfer-Marineeinsätzen.

- Januar 2024: Equinor ASA vergab an Lufttransport einen Fünfjahresvertrag für zwei Leonardo AW-139-SAR-Hubschrauber in den Nordseegebieten Troll und Oseberg.

- Juni 2023: Vorbehaltlich der abschließenden Genehmigungen steht Bristow Ireland Limited vor der Möglichkeit, einen potenziellen Vertrag im Wert von 714 Millionen USD von der irischen Regierung für Such- und Rettungsoperationen (SAR) der Küstenwache zu sichern. Dieser Vertrag soll den Rund-um-die-Uhr-Betrieb an vier Hubschrauberstützpunkten in Sligo, Shannon, Waterford und Dublin gewährleisten und umfasst auch eine Festflügel-Komponente.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie behandelt den Markt für Such- und Rettungsausrüstung (SAR) als den weltweiten Verkauf von speziell angefertigter Hardware und zugehörigen Kits, die auf Luft-, See- und Bodenplattformen eingesetzt werden, um Menschen in lebensbedrohlichen Situationen zu lokalisieren, zu stabilisieren und zu evakuieren. Die Ausrüstung reicht von Personenortungsbaken, Infrarot- und Radarsensoren, satelliten- oder softwaredefinierten Funkgeräten, Krankentragen und elektrischen Rettungsgeräten bis hin zu kompletten Einsatzfahrzeugen und UAV-Nutzlasten.

Ausschluss des Geltungsbereichs: Routineschläuche für die Brandbekämpfung, Standard-Krankenwagen und allgemeine Erste-Hilfe-Materialien, die nicht für SAR-Einsätze zertifiziert sind, bleiben außerhalb dieses Rahmens.

Überblick über die Segmentierung

- Nach Plattform

- Luftgestützt

- Hubschrauber

- Starrflügelflugzeuge

- Unbemannte Luftfahrzeuge (UAVs)

- Marine

- Bodengestützt

- Luftgestützt

- Nach Ausrüstungstyp

- Rettungsausrüstung

- Hydraulische Rettungswerkzeuge

- Medizinische Versorgung und Evakuierungskits

- Suchausrüstung

- Wärme-/IR-Sensoren

- Such- und Rettungsradare

- Kommunikationsausrüstung

- SATCOM-Terminals

- Software-definierte Funkgeräte

- Technische Ausrüstung

- Planungs- und Führungssysteme

- Sonstige Ausrüstung

- Rettungsausrüstung

- Nach Anwendung

- Kampf-SAR

- Urban-SAR

- Industrie-SAR

- Nach Endnutzer

- Verteidigungs- und Militärbehörden

- Öffentliche Sicherheit und Strafverfolgung

- Industriebetreiber

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Israel

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Logistikleiter der Küstenwache, Einkäufer des Zivilschutzes, Kommandeure von SAR-Staffeln und Produktmanager in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten. Ihre Beiträge verdeutlichten die Verzögerungen bei der Einführung, die durchschnittlichen Verkaufspreise und die Auslöser für Upgrades und ermöglichten es uns, die sekundären Zahlen und Annahmen abzugleichen.

Desk Research

Wir beginnen mit Open-Source-Säulen wie den Beförderungsmandaten der Internationalen Seeschifffahrtsorganisation (IMO), den Aufzeichnungen der Internationalen Zivilluftfahrtorganisation (ICAO) nach Anhang 12, den Karten der Katastrophenschutzbehörde der Vereinten Nationen (OCHA), den Rettungsstandards der National Fire Protection Association (NFPA) und den Vertragsfreigaben des U.S. Federal Procurement Data System. Die 10-K-Firmenberichte, die Haushaltspläne der Küstenwache und renommierte Fachzeitschriften ergänzen diese Grundlagen. Mit Hilfe von kostenpflichtigen Dashboards, wie z. B. D&B Hoovers für die Finanzdaten von Zulieferern und Aviation Week-Flottenprotokollen, können wir die Auslieferungen von Einheiten und die Nachrüstungszyklen auf ihre Richtigkeit überprüfen. Die zitierten Quellen stellen nur einen Teil des Datenpools dar; die Analysten haben bei der Erstellung und Validierung des Datensatzes auf viele weitere Quellen zurückgegriffen.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Konstrukt beginnt mit der Bestandsaufnahme der Plattformen und Statistiken über Katastrophenfälle, die dann mit den Ausrüstungsraten und den Zeitfenstern für den Austausch abgeglichen werden. Ausgewählte Bottom-up-Prüfungen, Rollups der Lieferantenlieferungen und stichprobenartige ASP-Volumen für Baken, Tragen und Rettungswinden straffen die Ausgabenkurve jeder Region. Zu den wichtigsten Variablen, die das Modell beeinflussen, gehören: 1) die vorgeschriebene EPIRB-Ausrüstung pro SOLAS-Schiff, 2) die jährlichen Hubschrauber-Beschaffungsbudgets, 3) die durchschnittlichen Katastropheneinsatzstunden pro Land, 4) der Anteil der UAVs an den SAR-Einsätzen und 5) die inflationsbereinigten Verteidigungsausgaben. Eine multivariate Regression kombiniert diese Indikatoren, um die Nachfrage bis 2030 zu prognostizieren, während Szenarienpuffer extreme Katastrophenjahre und Währungsschwankungen abdecken.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit den Importdaten (Volza), den von den Medien gemeldeten Vertragswerten (Dow Jones Factiva) und den tatsächlichen Werten des Vorjahres abgeglichen. Leitende Prüfer klären Anomalien vor der Freigabe. Die Berichte werden jährlich aktualisiert, wobei Überarbeitungen in der Mitte des Zyklus durch große Beschaffungen oder regulatorische Änderungen ausgelöst werden; ein Analysten-Sweep in letzter Minute stellt sicher, dass die Kunden den neuesten Stand erhalten.

Warum unsere Such- und Rettungsausrüstung Baseline sich als zuverlässig erweist

Die in der Branche veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Abschneidejahre wählen, Mehrzweckfahrzeuge einbeziehen oder auslassen oder Währungseffekte übersehen. Laut Mordor Intelligence sorgen Klarheit über den Umfang und die wiederkehrende Datenhygiene dafür, dass unsere Grundlage fest verankert ist.

Die größten Lücken entstehen, wenn andere Unternehmen Schulungsdienste einbeziehen, reine Schiffsanlagen aufgeben oder von alten Wachstumskurven ausgehen, bei denen die Entwicklung von UAVs und MEOSAR-Baken nicht berücksichtigt wird. Unterschiedliche Aktualisierungsrhythmen und uneinheitliche Wechselkurse vergrößern die Spannen weiter.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 115,51 B (2025) | Mordor Intelligence | |

| USD 128,60 B (2024) | Globale Unternehmensberatung A | Einschließlich SAR-Fahrzeuge und Unterstützungsverträge; beruht auf einem einzigen Top-down-Makrofaktor |

| 93,72 MRD. USD (2025) | Fachzeitschrift B | Ohne Schiffskommunikations-Suiten; verwendet konstante Währung für 2023, kein Inflations-Pass-Through |

| USD 2,35 B (2024) | Regionale Beratung C | Verfolgt nur Handheld-Geräte und PSA; enge geografische Abdeckung |

Zusammengenommen zeigt der Vergleich, dass die Entscheidungsträger einen ausgewogenen, transparenten Ausgangspunkt erhalten, den sie leicht überprüfen und wiederholen können, wenn der richtige Umfang, die richtigen Variablen und die jährlichen Aktualisierungen aufeinander abgestimmt sind, wie es bei Mordors Ansatz der Fall ist.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Such- und Rettungsausrüstung?

Der Markt wird im Jahr 2026 auf 119,51 Milliarden USD geschätzt und soll bis 2031 mit einem CAGR von 3,46 % auf 141,69 Milliarden USD wachsen.

Welches Plattformsegment führt den Markt an?

Luftgestützte Systeme dominierten 2025 mit einem Umsatzanteil von 57,74 % und spiegeln die Missionsvariabilität von Hubschraubern, Starrflüglern und UAS wider.

Warum sind Kommunikationssysteme die am schnellsten wachsende Ausrüstungskategorie?

Behörden ersetzen analoge Funkgeräte durch Mehrband-Software-definierte Geräte zur Unterstützung von KI- und Satellitendatenströmen, was dem Segment einen CAGR von 7,12 % verleiht.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum verzeichnet das schnellste regionale Wachstum, da Küstenentwicklung, häufige Naturkatastrophen und Verteidigungsaufrüstungen die Beschaffung antreiben.

Wie beeinflussen Industriebetreiber die Nachfrage?

Unternehmen aus der Offshore-Energie, dem Bergbau und der polaren Logistik investieren in autarke Flotten und machen Industriebetreiber zur am schnellsten wachsenden Endnutzergruppe.

Was ist das größte Hemmnis für das Marktwachstum?

Komplexe Mehrbehörden-Zertifizierungsprozesse verlängern die Entwicklungszeiten und erhöhen die Kosten, insbesondere für neue Marktteilnehmer, die Dual-Use-Ausrüstung herstellen.

Seite zuletzt aktualisiert am: