Größe und Marktanteil des Marktes für eingebettete Analysen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 89.25 Milliarden US-Dollar |

| Marktgröße (2031) | 169.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.65% CAGR |

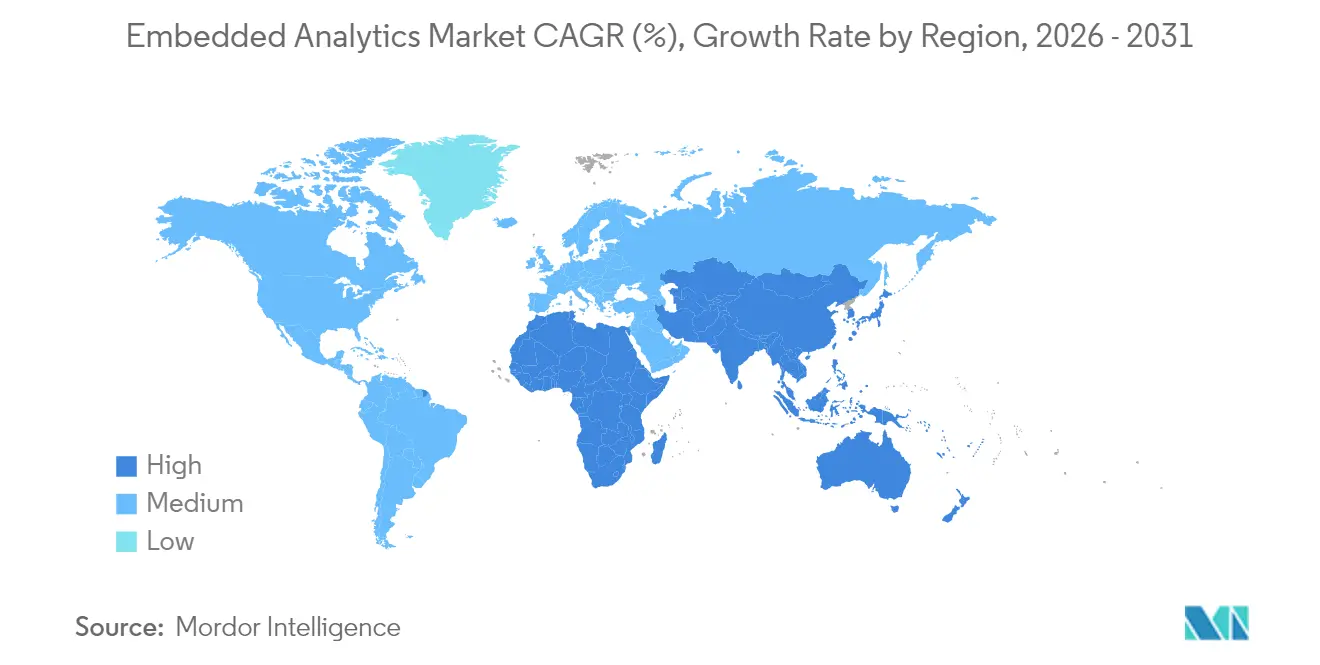

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

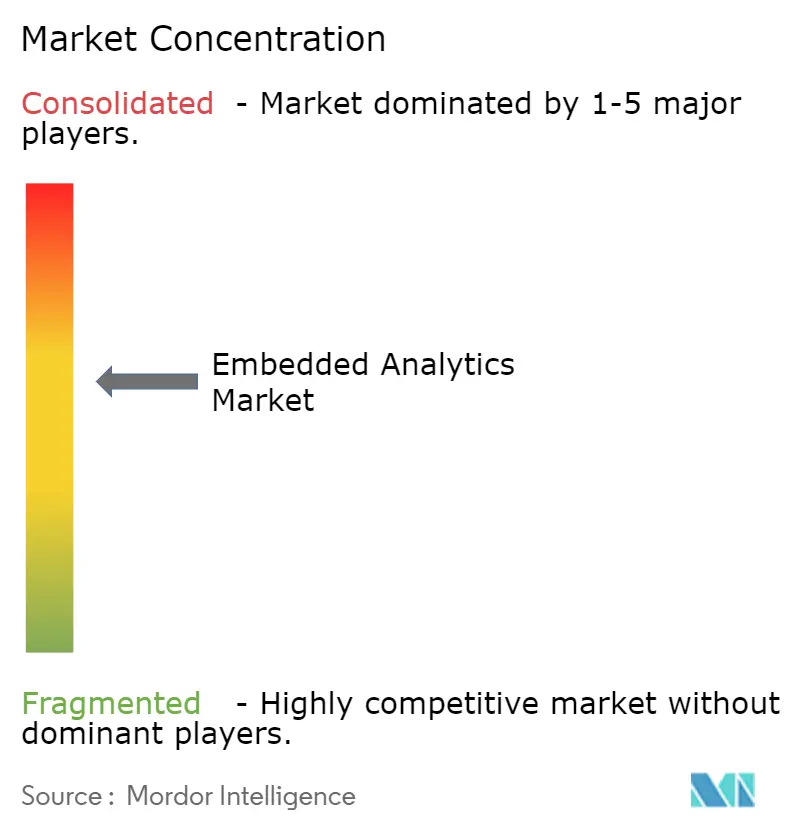

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für eingebettete Analysen durch Mordor Intelligence

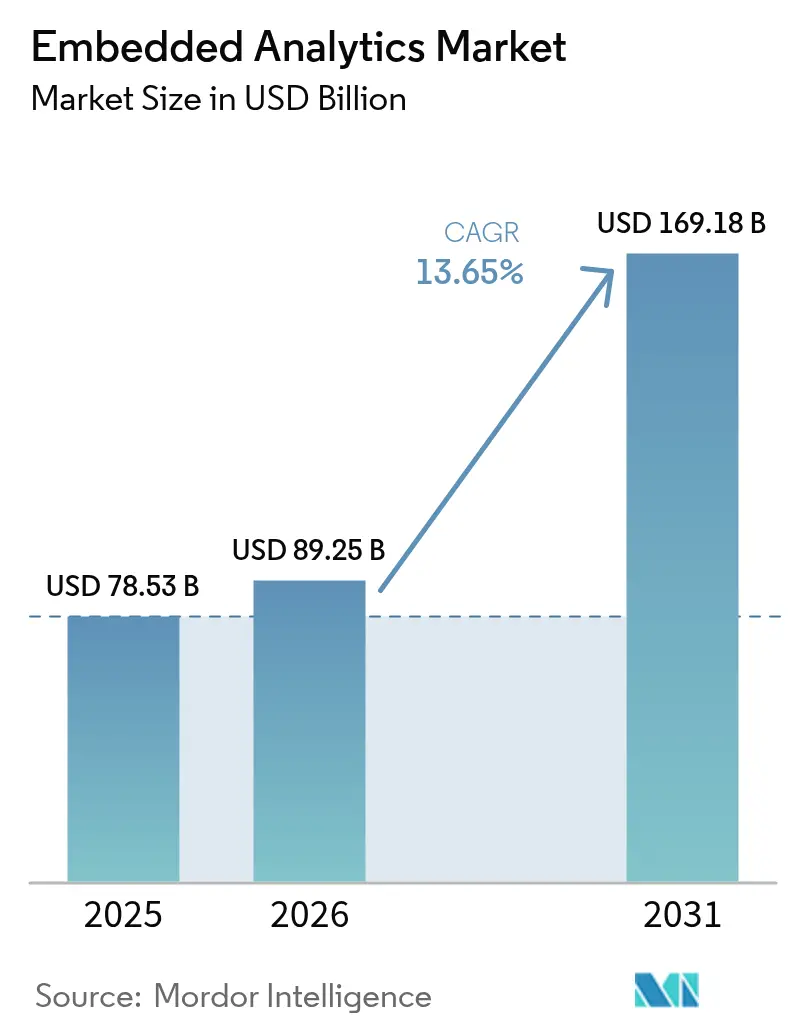

Die Marktgröße für eingebettete Analysen wird voraussichtlich von USD 78,53 Milliarden im Jahr 2025 auf USD 89,25 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 13,65 % über 2026–2031 USD 169,18 Milliarden erreichen. Die Nachfrage steigt rasant, da Unternehmen Echtzeit-Erkenntnisse in alltägliche Arbeitsabläufe einbetten und eigenständige BI-Tools ersetzen, die Benutzer zum Kontextwechsel zwingen. Software bleibt der wichtigste Umsatztreiber, doch Beratungs- und Integrationsdienste expandieren rasch, da Implementierungen komplexer werden. Die Cloud-Bereitstellung führt die Einführung an, aber hybride Modelle verbreiten sich in regulierten Branchen, die Datensouveränität mit der Skalierbarkeit von SaaS in Einklang bringen müssen. Nordamerika verfügt über die größte Umsatzbasis, während der asiatisch-pazifische Raum dank anhaltender Investitionen in digitale Infrastruktur, mobile Kanäle und Edge-fähige Netzwerke die am schnellsten wachsende Region ist. Der Wettbewerbsdruck steigt, da große Unternehmensoftwareanbieter und agile Spezialisten darum wetteifern, präskriptive und KI-gestützte Funktionen hinzuzufügen, die Maßnahmen empfehlen, anstatt Ereignisse lediglich zu beschreiben.

Wichtigste Erkenntnisse des Berichts

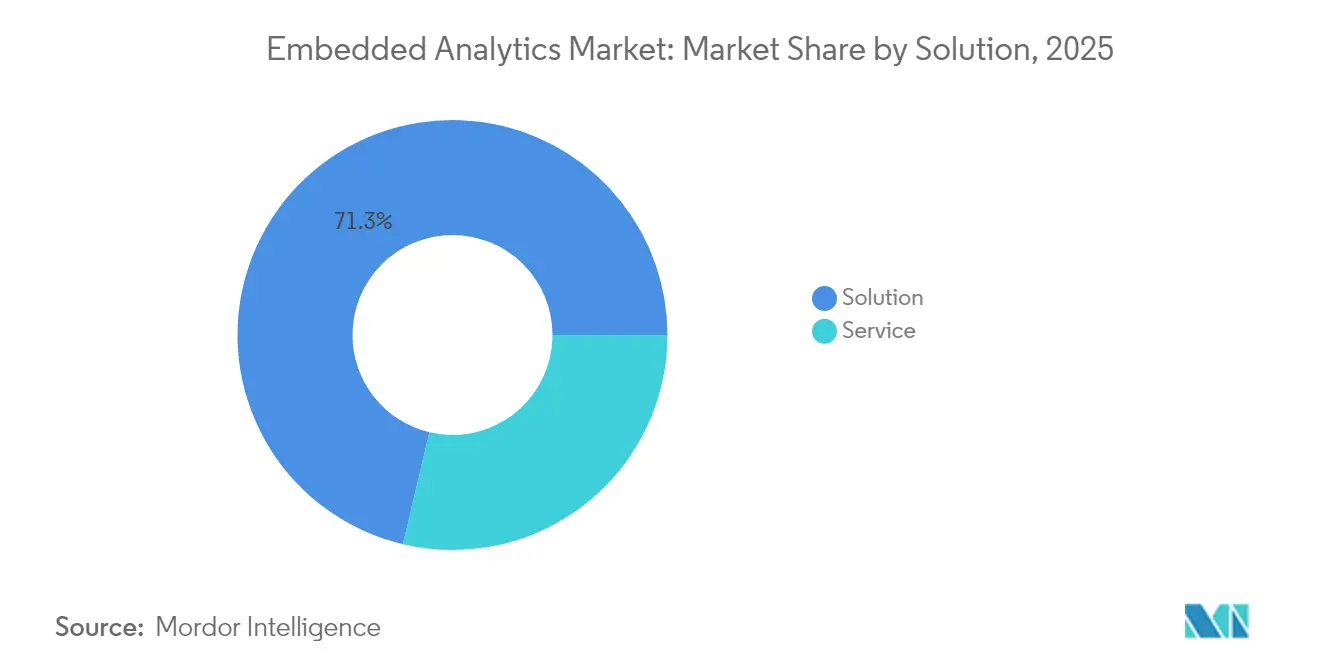

- Nach Lösung führte Software im Jahr 2025 mit einem Umsatzanteil von 71,30 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 15,95 % wachsen werden.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 63,20 % am Markt für eingebettete Analysen; KMU verzeichnen die höchste prognostizierte CAGR von 14,75 % bis 2031.

- Nach Bereitstellung erfasste die Cloud im Jahr 2025 einen Anteil von 59,10 % an der Marktgröße für eingebettete Analysen und soll bis 2031 mit einer CAGR von 15,35 % wachsen.

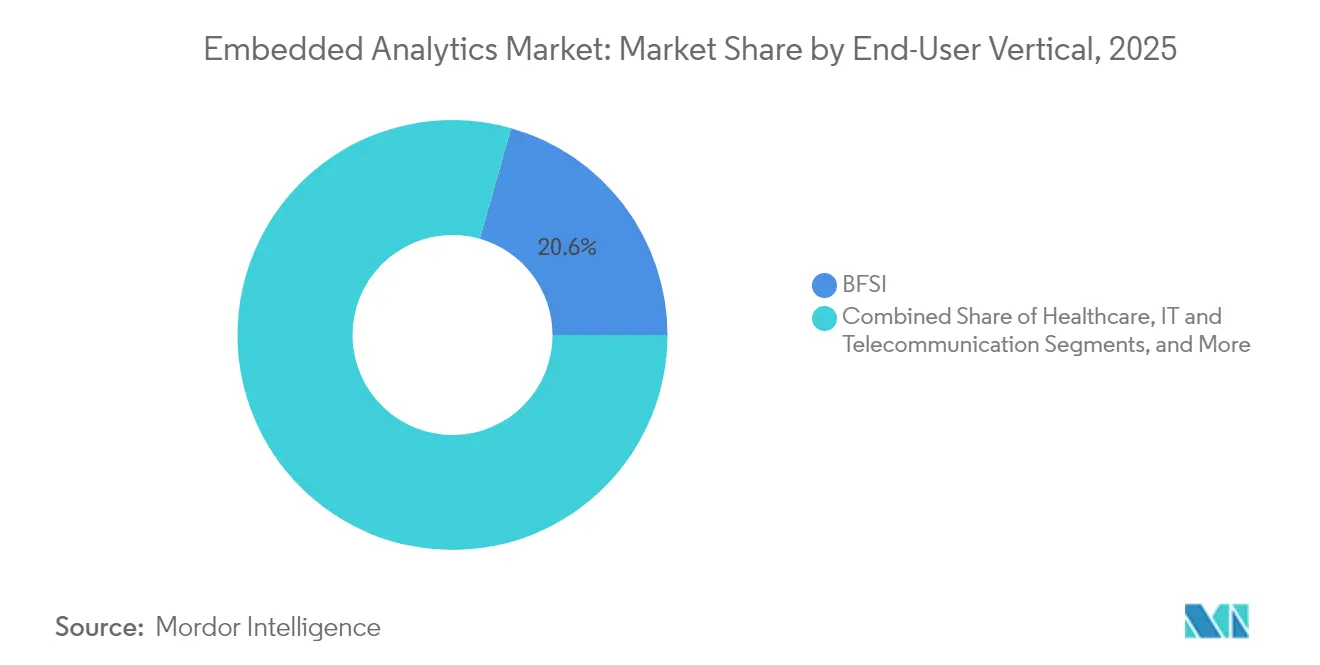

- Nach Endbenutzer-Branche entfiel auf BFSI im Jahr 2025 ein Anteil von 20,60 % an der Marktgröße für eingebettete Analysen; das Gesundheitswesen entwickelt sich mit einer CAGR von 15,25 % bis 2031.

- Nach Integrationsmodus führten Dashboard-basierte/eingebettete Diagramme im Jahr 2025 mit einem Anteil von 44,20 %, während In-Anwendungs-Workflows bis 2031 voraussichtlich mit einer CAGR von 17,05 % wachsen werden.

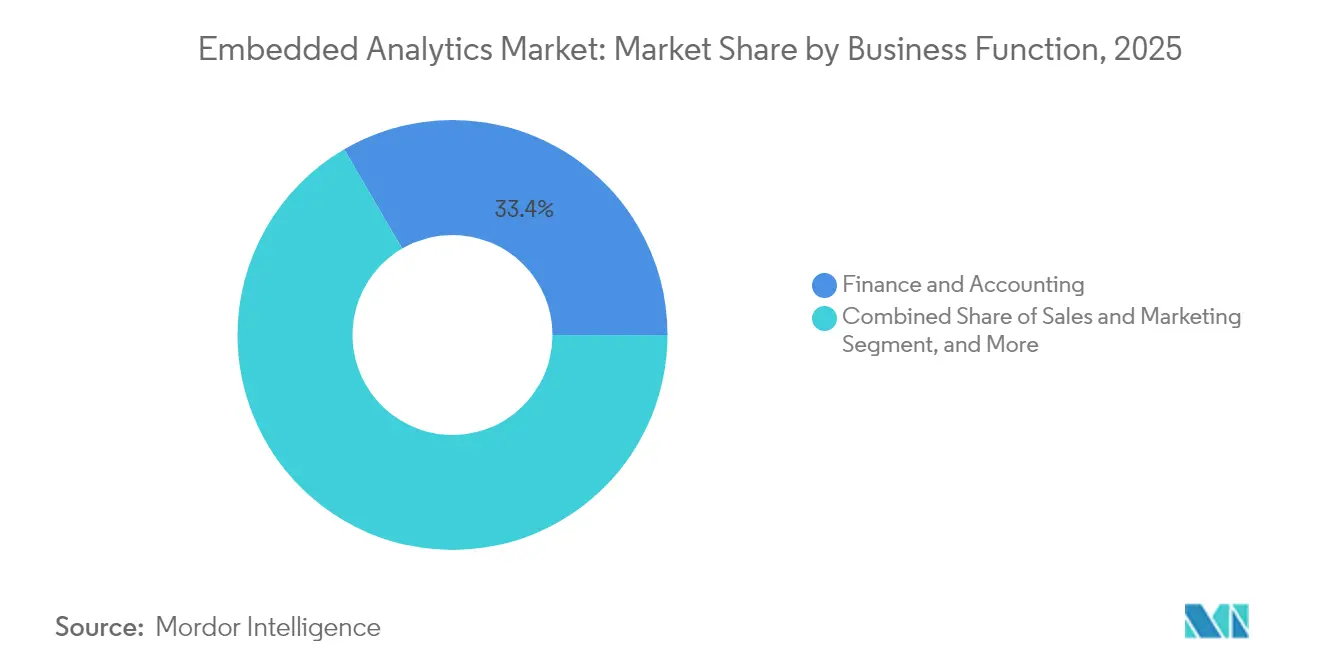

- Nach Geschäftsfunktion beherrschten Finanzen und Rechnungswesen im Jahr 2025 einen Anteil von 33,40 %; Vertrieb und Marketing wächst mit einer CAGR von 17,60 % bis 2031 am schnellsten.

- Nach Analysetyp hielt deskriptive Analyse im Jahr 2025 einen Anteil von 47,30 %; präskriptive Analyse soll bis 2031 mit einer CAGR von 19,55 % expandieren.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 36,50 %, während der asiatisch-pazifische Raum mit einer CAGR von 15,05 % bis 2031 das schnellste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber und ihrer Auswirkungen auf den Embedded Analytics Markt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Konvergenz von Headless-BI-Frameworks mit Low-Code-Plattformen | +2.1% | Nordamerika; Ausstrahlungseffekte auf Westeuropa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach nahezu echtzeitnahen Erkenntnissen in mittelständischen Fertigungszentren | +1.8% | Deutschland, Japan, Südostasien | Kurzfristig (≤ 2 Jahre) |

| FinTech-Drang nach KI-gestützten eingebetteten Dashboards in mobilen Apps | +1.5% | ASEAN, Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Verlagerung im Gesundheitswesen hin zu wertbasierter Vergütung mit Bedarf an Analysen am Krankenbett | +1.2% | USA, Vereinigtes Königreich; Ausweitung auf die EU | Mittelfristig (2–4 Jahre) |

| Modernisierung des Energieversorger-Netzes mit Bedarf an In-Workflow-Analysen | +0.9% | Nordische Länder, Deutschland, Japan | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach datengesteuerter Entscheidungsfindung in Echtzeit | +1.3% | Global – Asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Konvergenz von Headless-BI-Frameworks mit Low-Code-Plattformen

Headless-BI in Kombination mit Low-Code-Werkzeugen ermöglicht es Entwicklungsteams, die Datenschicht von der Präsentationsschicht zu entkoppeln und so die Entwicklung benutzerdefinierter Analysen zu beschleunigen. Im Jahr 2025 suchen 37 % der Führungskräfte in Nordamerika nach BI-Werkzeugen, die maßgeschneiderte Datenanwendungen unterstützen. RamSoft schloss einen produktionsreifen Rollout in zwei Wochen durch die Headless-Architektur von Cube ab und verkürzte damit frühere Zeitpläne um Monate.[1]Cube Dev Team, "How RamSoft Built Its Users Native Embedded Analytics in Two Weeks," Cube Dev, cube.dev Diese Lösungen beseitigen den Kontextwechsel und liefern Produktivitätssteigerungen von 20–40 %, da Benutzer in den operativen Bildschirmen bleiben, während sie Erkenntnisse konsumieren.

Nachfrage nach nahezu echtzeitnahen Erkenntnissen in mittelständischen Fertigungszentren

Fabrikbetreiber betten Analysen in MES- und SCADA-Systeme ein, um Anomalien sofort zu erkennen. Der mit dem Markt für eingebettete Analysen verbundene Umsatz im Fertigungssektor soll von USD 41,1 Milliarden im Jahr 2020 auf USD 77,3 Milliarden im Jahr 2025 steigen. Vorausschauende Wartung allein reduziert Geräteausfallzeiten um 30–50 %. Deutsche und japanische Werke integrieren diese Fähigkeiten in Industrie-4.0-Roadmaps, um den Betrieb angesichts volatiler Inputkosten und Logistikunterbrechungen zu stabilisieren.

FinTech-Drang nach KI-gestützten eingebetteten Dashboards in mobilen Apps

Zahlungsunternehmen und Super-Apps in der ASEAN-Region weben KI-gestützte Dashboards in Verbraucherreisen ein, um Kredit-, Versicherungs- und Sparangebote zu personalisieren. Eingebettete Finanzdienstleistungen in der Region erreichten im Jahr 2024 USD 185 Milliarden und sollen bis 2028 USD 228 Milliarden übersteigen. Zahlungsabwickler setzen auf solche Analysen, um Margen zu verteidigen und Mehrwertdienste als Differenzierungsmerkmale zu positionieren, während B2B-Plattformen dieselben Techniken nutzen, um Legacy-Daten zu erschließen und Betriebskapitalentscheidungen zu schärfen.

Modernisierung des Energieversorger-Netzes mit Bedarf an In-Workflow-Analysen

Nordische Versorgungsunternehmen verfolgen hochauflösendes Monitoring, um variable erneuerbare Energien und alternde Netzanlagen auszubalancieren. Acht zentrale Anwendungsfälle – darunter intelligentes Energiemanagement und vorausschauende Anlagenwartung – stützen sich auf eingebettete Analysen für latenzarme Erkenntnisse. Generative-KI-Schichten automatisieren nun die Triage von Vorfällen und die Kundenkommunikation, sodass ressourcenbeschränkte Teams die wachsende Netzkomplexität ohne umfassende Plattformüberarbeitungen bewältigen können.

Analyse der Hemmnisse und ihrer Auswirkungen auf den Embedded Analytics Markt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensouveränitätsregeln, die die In-App-Cloud-Einbettung einschränken | -1.7% | EU, GCC; zunehmend global | Mittelfristig (2–4 Jahre) |

| Fragmentierte Open-Source-Lizenzierung erhöht versteckte Gesamtbetriebskosten bei KMU | -1.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Mangel an domänenspezifischem BI-Fachpersonal hemmt die vertikale Einführung in Afrika | -0.8% | Afrika; Ausstrahlungseffekte auf andere Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Hohe technische Schulden in Legacy-Kernbankensystemen | -1.1% | Global, konzentriert in etablierten Finanzmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensouveränitätsregeln, die die In-App-Cloud-Einbettung einschränken

Strenge Souveränitätsvorschriften zwingen multinationale Unternehmen dazu, sensible Daten – und häufig auch die Verarbeitung – innerhalb bestimmter Grenzen zu halten, was globale Analyse-Rollouts erschwert.[2]Europäische Kommission, "Datenschutz-Grundverordnung (DSGVO) Text," EUR-Lex, eur-lex.europa.eu Hybride Architekturen machen nun etwa 40 % der Implementierungen aus und kombinieren On-Premise-Knoten für regulierte Workloads mit Cloud-Ressourcen für weniger sensible Analysen. Komplexität und Kosten verlangsamen die Wertschöpfungszeit, insbesondere in Finanzen und Gesundheitswesen, wo die Compliance-Belastung am höchsten ist.

Fragmentierte Open-Source-Lizenzierung erhöht versteckte Gesamtbetriebskosten bei KMU

KMU wählen häufig Open-Source-Engines, um Lizenzgebühren zu sparen, doch inkonsistente Lizenzen, Abhängigkeitswildwuchs und Patch-Management-Aufwand können die Gesamtkosten über die anfänglichen Erwartungen hinaus treiben.[3]Karthikeyan P. et al., "A Study to Analyze Cost-Effective Adoption of Business Analytics in MSMEs," Journal of Emerging Technologies and Innovative Research, jetir.org Wissenschaftliche Arbeiten zur MSME-Einführung heben Qualifikationsmängel und kulturelle Lücken hervor, die diese Kosten verstärken. Dennoch entstehen anbietergeförderte Distributionen mit transparenter Preisgestaltung und verwalteten Diensten, die KMU helfen, die für dieses Segment prognostizierte CAGR von 15,1 % aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Embedded Analytics Marktes

Nach Lösung:

Software dominiert, während Dienstleistungen beschleunigenDas Software-Segment erwirtschaftete im Jahr 2025 USD 55,99 Milliarden, was 71,30 % des Gesamtumsatzes entspricht, und unterstreicht seine Rolle als Kernmotor für Visualisierung, Modellierung und KI-Inferenz. Das Wachstum resultiert aus umfangreicheren Bibliotheken und APIs, die nun präskriptive Logik und automatisierte Entscheidungsfindung innerhalb von Host-Anwendungen unterstützen. Dienstleistungen eilen jedoch mit einer CAGR von 15,95 % voraus, da Unternehmen Integrations-Know-how, Schema-Design und Change-Management-Unterstützung suchen. Komplexe Rollouts mit rollenbasierter Sicherheit, mandantenfähigen Datenmodellen und Benutzererfahrungs-Optimierung machen professionelle Dienstleistungen zu einer strategischen Ausgabenkategorie.

Organisationen, die Multi-Cloud- oder hybride Analysearchitekturen verfolgen, benötigen fundiertes Wissen über Konnektivität, Datenherkunfts-Governance und CI/CD-Pipelines für Analyse-Assets. Beratungspartner rücken daher in die Architekturplanung vor, während Managed-Service-Anbieter Day-Two-Betrieb anbieten, der semantische Schichten aktualisiert, Abfragen optimiert und ML-Modelle kontinuierlich trainiert. Dieses Dienstleistungsökosystem wird voraussichtlich wachsen, da Low-Code-Werkzeuge die Reichweite des Marktes für eingebettete Analysen auf Geschäftsbereichsteams ausweiten, die mit traditionellen BI-Stacks nicht vertraut sind.

Nach Unternehmensgröße:

Unternehmenslösungen entwickeln sich weiter, während die Einführung bei KMU beschleunigtGroßunternehmen kontrollierten im Jahr 2025 USD 49,63 Milliarden – 63,20 % des Marktes für eingebettete Analysen – und setzten föderierte Datenfabrics ein, die verwaltete Kennzahlen an Tausende interner Benutzer weitergeben. Diese Unternehmen bauen mandantenfähige Modelle auf, um Geschäftsbereiche zu bedienen und gleichzeitig bereichsübergreifende Sicherheit und Prüfpfade zu wahren. Ihre Priorität ist die Konsistenz der KPI-Definitionen über globale Standorte hinweg.

KMU sind zwar kleiner in ihren Ausgaben, aber mit einer CAGR von 14,75 % die am schnellsten wachsende Gruppe. Cloud-native Plattformen mit nutzungsbasierter Preisgestaltung ermöglichen es diesen Unternehmen, Fähigkeiten zu erwerben, die einst Fortune-500-Budgets vorbehalten waren. Forschung zur Wissensintegration zeigt, dass KMU analytische Erkenntnisse in Produktinnovation und operative Agilität umwandeln, wenn kulturelle und prozessuale Voraussetzungen vorhanden sind. Da Low-Code-Komposierbarkeit die Hürden weiter senkt, werden KMU voraussichtlich die Experimentierfreude ausweiten, ohne die früher mit Unternehmens-BI-Suiten verbundene Investitionsbelastung zu tragen.

Nach Bereitstellung:

Cloud-Dominanz beschleunigt sich bei aufkommenden hybriden ModellenCloud-Implementierungen erwirtschafteten im Jahr 2025 USD 46,41 Milliarden – 59,10 % des Umsatzes – und werden mit einer CAGR von 15,35 % steigen, da SaaS-Anbieter ihre Angebote mit nativen Analysen bereichern. Niedrigere Vorabkosten, elastische Skalierung und kontinuierliche Feature-Releases machen die Cloud zur Standardwahl für digital-native Unternehmen und mittelständische Einführer. On-Premise bleibt für stark regulierte Workloads unverzichtbar und macht USD 32,12 Milliarden oder 40,90 % der Ausgaben aus. Diese Umgebungen bieten Datenlokalisierung und maßgeschneiderte Anpassung, die öffentliche Clouds nicht immer leisten können.

Hybride Architektur ist nun ein gängiges Designmuster, das lokale Datenverarbeitungsknoten mit Cloud-basierten Visualisierungsschichten kombiniert. Dieser Ansatz erfüllt Souveränitätsregeln und ermöglicht gleichzeitig die bereichsübergreifende Konsolidierung nicht sensibler Daten. Infolgedessen wird die mit hybriden Mustern verbundene Marktgröße für eingebettete Analysen voraussichtlich das rein On-Premise-Wachstum übertreffen und schrittweise Migrationsstrategien sowie bedarfsgerechte Burst-Kapazitäten unterstützen.

Nach Endbenutzer-Branche:

BFSI führt, während das Gesundheitswesen das schnellste Wachstum verzeichnetBFSI-Anwendungen repräsentierten im Jahr 2025 USD 16,18 Milliarden oder 20,60 % des Umsatzes und nutzen eingebettete Analysen für Betrugserkennung, Echtzeit-Risikobewertung und hyperpersonalisierte Produktangebote. Banken weben Erkenntnisse in mobile und Web-Kanäle ein, um den Customer Lifetime Value zu steigern und regulatorische Berichtspflichten zu erfüllen.

Die CAGR von 15,25 % im Gesundheitswesen macht es zur am schnellsten wachsenden Branche. Anbieter betten Analysen in Bildschirme elektronischer Patientenakten, Monitore am Krankenbett und Kostenträger-Prüfsysteme ein, um klinische Ergebnisse mit Vergütungskennzahlen zu korrelieren. Beispiele wie ThoughtSpot-gestützte Compliance-Module veranschaulichen, wie interaktive Suche und KI-Vorschläge Abrechnungszyklen verkürzen und Verluste reduzieren. Fertigung, Einzelhandel und Energie verfolgen jeweils eigene domänenspezifische Anwendungsfälle – von vorausschauender Wartung bis zur Nachfrageprognose – und erweitern den Gesamtfußabdruck der Branche für eingebettete Analysen.

Nach Integrationsmodus:

Dashboard-Führerschaft verlagert sich hin zu In-Anwendungs-WorkflowsDashboard-basierte und eingebettete Diagramm-Implementierungen hielten im Jahr 2025 einen Anteil von 44,20 % am Markt für eingebettete Analysen, was USD 34,72 Milliarden im Jahr 2025 entspricht, und unterstreichen die anhaltende Attraktivität vertrauter, tableau-artiger Visualisierungen, die neben Kernaufgaben stehen. Die Nachfrage nach Self-Service-Drill-down, exportierbaren Widgets und leichter Anpassung hält diesen Modus relevant, insbesondere in Back-Office-Finanz- und HR-Suiten, in denen Benutzer bereits auf KPI-Momentaufnahmen auf Vorstandsebene angewiesen sind.

In-Anwendungs- und Workflow-Integrationen expandieren jedoch bis 2031 mit einer CAGR von 17,05 %, da Teams Orientierung genau dort wünschen, wo Transaktionen stattfinden, und nicht auf parallelen Berichtsseiten. Software-Development-Kit-Einbettungen liefern native Schriftarten, rollenbasierte Sicherheit und Single Sign-on und beseitigen iframe-bedingte Latenz und Datenschutzlücken. Anbieter bündeln auch vortrainierte KI-Modelle, die Interaktionsmuster beobachten und Hinweise – wie Nachbestellungsvorschläge oder Betrugswarnungen – in Millisekunden-Geschwindigkeit anzeigen. Portal- und Web-Einbettungsansätze bedienen weiterhin Partner- und Kundenökosysteme, die anwendungsübergreifende Transparenz benötigen, aber ihr Wachstum hinkt hinterher, da Unternehmen auf kontextbewusste Micro-Frontends umsteigen, die die Grenze zwischen operativen und analytischen Klicks verwischen.

Nach Geschäftsfunktion:

Finanzgrundlagen verbreitern sich, während Vertrieb und Marketing an Dynamik gewinnenFinanzen und Rechnungswesen erwirtschafteten im Jahr 2025 USD 26,24 Milliarden und bildeten den größten Anteil an der Marktgröße für eingebettete Analysen dank Echtzeit-Cashflow-Überwachung, kontinuierlichem Abschluss und regelbasierter Anomalieerkennung, die Prüfzyklen verkürzt. Controller übernehmen eingebettete Varianz-Dashboards, die GL-Ausreißer in Sekunden aufzeigen, während Treasury-Teams Devisenrisiken in Risiko-Heatmaps streamen, die sich mit jeder Handelsbestätigung aktualisieren. Prädiktives Cash-Collection-Scoring automatisiert Mahnstrategien weiter und reduziert den Forderungsumschlag, ohne die Kundenzufriedenheit zu beeinträchtigen.

Vertrieb- und Marketing-Implementierungen beschleunigen sich mit einer CAGR von 17,60 %, da Frontline-Mitarbeiter Pipeline-Intelligenz innerhalb von CRM- und Kampagnenplattformen statt in separaten BI-Portalen fordern. KI-gestütztes Neigungsscoring schlägt Upsell-Kandidaten vor, während Marketingleiter sofortiges Feedback zu kreativen Tests erhalten und so Budgetverschiebungen während des laufenden Betriebs ermöglichen. Kundenservice-Gruppen betten auch Sentiment-Analysen in Ticket-Bildschirme ein und speisen Abwanderungs-Präventionsmodelle, die gezielte Rückgewinnungsangebote auslösen. Operations- und Supply-Chain-Nutzer folgen dicht dahinter und überlagern Liefertermine, Lagerbestände und Lieferantenrisikobewertungen direkt auf Auftragsmanagement-Konsolen, um die Resilienz zu erhöhen.

Nach Analysetyp:

Deskriptiver Kern bleibt bestehen, während Präskriptive die Führung übernimmtDeskriptive Analyse blieb im Jahr 2025 die Grundlage und machte USD 37,13 Milliarden aus, da Unternehmen weiterhin klare Rückblicke darauf benötigen, was passiert ist und warum. Dashboards, die historische KPIs, regulatorische Einreichungen und SLA-Einhaltung zusammenfassen, erfüllen weiterhin gesetzliche und Verwaltungspflichten. Diagnostische Routinen erweitern diese Basis, indem sie Ursachenfaktoren wie Kanalmix oder Produktionsengpässe zurückverfolgen und die Erzählung liefern, die Führungskräfte und Prüfer erwarten.

Präskriptive Analyse, die mit einer CAGR von 19,55 % expandiert, wandelt Erkenntnisse durch Optimierungslöser und Szenario-Engines in empfohlene Maßnahmen um, die Einschränkungen wie Budget, Kapazität und Risikobereitschaft abwägen. Einzelhändler betten nun Markdown-Algorithmen in Point-of-Sale-Module ein, um Marge und Abverkauf in Echtzeit auszubalancieren, während Logistikunternehmen kostenoptimale Routen im laufenden Betrieb berechnen, wenn Kraftstoffpreise schwanken. Prädiktive Modelle dienen als Brücke – sie prognostizieren Nachfrage, Risiko oder Abwanderungswahrscheinlichkeiten –, bevor präskriptive Schichten die beste Reaktion auswählen. Zusammen schaffen diese Ebenen ein Analyse-Kontinuum, in dem Organisationen von „Was ist passiert?” zu „Was sollten wir als Nächstes tun?” übergehen, ohne dass Benutzer ihren primären Arbeitsbereich verlassen müssen.

Geografische Analyse

Embedded Analytics Markt in Nordamerika

Nordamerika erzielte im Jahr 2025 einen Umsatz von 28,66 Milliarden USD, was 36,50 % des weltweiten Umsatzes entspricht. Dies spiegelt eine ausgereifte digitale Infrastruktur, eine tiefe Cloud-Durchdringung und eine mit datengesteuerten Prozessen vertraute Belegschaft wider. Finanzdienstleistungen, Gesundheitswesen und Technologieunternehmen führen die Nachfrage an, wobei die Konvergenz von Headless-BI und Low-Code die Produkteinführungen im Embedded Analytics Markt beschleunigt. Frühe Unternehmensanwender aktualisieren weiterhin ihre deskriptiven Dashboards auf KI-gestützte präskriptive Module.

Embedded Analytics Markt in Deutschland, dem Vereinigten Königreich und Frankreich

Europa verzeichnet ein stetiges Wachstum, das durch strenge Datenschutzvorschriften gestützt wird, die die Entscheidungen bei der Bereitstellung prägen. Deutschland, das Vereinigte Königreich und Frankreich treiben die Investitionen voran, da Hersteller Industrie-4.0-Frameworks integrieren und Finanzplattformen eingebettete Finanzmodelle in Nicht-Bank-Apps erweitern. Anbieter differenzieren sich durch granulares Einwilligungsmanagement, Verschlüsselung und lokale Hosting-Optionen, die mit der DSGVO und Anforderungen an souveräne Cloud-Lösungen übereinstimmen.

Embedded Analytics Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 15,05 %, angetrieben durch Mobile-First-Konsumverhalten und ambitionierte staatliche Transformationsagenden. Japan führt Automatisierungspläne an, wobei 89 % der CFOs bis 2025 eine tiefere Einbettung von Embedded Analytics anstreben. Indien und die südostasiatischen Volkswirtschaften beschleunigen die Einführung durch kostengünstige Cloud-Infrastruktur und fintech-Innovationen. Diese Dynamiken vergrößern die Marktgröße des Embedded Analytics Marktes in der Region, fördern die Entstehung lokaler Plattformanbieter und schaffen neue Partnerschaften für multinationale Anbieter.

Regulatorisches Umfeld

Einbettete Analytics-Implementierungen werden zunehmend durch sich überschneidende KI- und Datenschutzregelungen geprägt, da Erkenntnisse innerhalb operativer Arbeitsabläufe bereitgestellt werden, die häufig automatisierte oder KI-gestützte Entscheidungsfindung nutzen. In der Europäischen Union führt das EU-KI-Gesetz Anforderungen ein, die an das Risikoniveau und die Transparenz geknüpft sind, einschließlich durchsetzbarer Transparenzpflichten für die Ausgaben von KI-Modellen mit allgemeinem Verwendungszweck (GPAI) (Artikel 50) sowie Verbote für Praktiken mit inakzeptablem Risiko (Artikel 5). Der Datenschutz bleibt ein zentraler Ankerpunkt für die Compliance-Gestaltung in regulierten Branchen, wobei DSGVO-konforme Kontrollen beeinflussen, wo eingebettete Analytics ausgeführt werden können und wie nutzerseitige Erklärungen, Einwilligungen und Auditierung umgesetzt werden.

Im Jahr 2026 veröffentlichten EU-Institutionen und Regulierungsbehörden zudem Klarstellungen und Zeitplananpassungen, die Anbieter und Anwender eingebetteter Analytics betreffen. Der EDSA veröffentlichte die Leitlinien 02/2026 zur Anonymisierung (Juli 2026), die die Notwendigkeit widerspiegeln, Anonymisierungstechniken für KI-gestützte Verarbeitungs- und Analysekontexte neu zu bewerten. Getrennt davon veröffentlichten EDSA und EDSB die gemeinsame Stellungnahme 2/2026 (Februar 2026) zur Unterstützung des Vorschlags der Europäischen Kommission zum Digital Omnibus zur Vereinfachung der Compliance über digitale Rechtsvorschriften hinweg, zusammen mit angepassten Zeitplänen für bestimmte Konformitätspflichten des KI-Gesetzes für Hochrisikokategorien. Außerhalb der EU bietet das NIST AI Risk Management Framework (AI RMF) eine weithin anerkannte freiwillige Struktur (Govern, Map, Measure, Manage), die viele globale Unternehmen für eingebettete KI- und Analytics-Funktionen nutzen, insbesondere wenn eingebettete Analytics-Oberflächen kritische Infrastruktur-Anwendungsfälle unterstützen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette eingebetteter Analytics beginnt mit der Datenerzeugung und -erfassung über operative Systeme (ERP, CRM, HCM, MES/SCADA und branchenspezifische Datenfeeds) und geht dann in Integration und Modellierung über Konnektoren, semantische Schichten und Governance über. Von dort aus wird die eingebettete Bereitstellung in Host-Anwendungen über SDKs, APIs und UI-Komponenten ermöglicht. Plattformanbieter und Spezialisten liefern Abfrage-Engines, Visualisierungsschichten, natürlichsprachliche und KI-gestützte Funktionen sowie Verwaltungstools für Mandantenumgebungen, während Cloud-Anbieter und Datenplattformen die Rechenleistung, Speicher- und Identitätsdienste bereitstellen, die in vielen Implementierungen genutzt werden. Professionelle Dienstleistungen und Systemintegratoren leisten wesentliche Beiträge zu Architekturdesign, Mandantentrennung, rollenbasierten Zugriffskontrollen und Lebenszyklusbetrieb, insbesondere in Hybrid-Setups, die zur Einhaltung von Datenresidenzanforderungen eingesetzt werden.

Standards- und Interoperabilitätsbemühungen prägen auch vorgelagerte Designentscheidungen und nachgelagerte Portabilität für Komponenten eingebetteter Analytics. Im März 2025 startete OASIS Open das Technische Komitee für Datenherkunftsstandards, mit Gründungssponsoren wie Cisco, IBM, Intel, Microsoft und Red Hat, um klarere Herkunfts- und Nachverfolgungspraktiken zu unterstützen, die das Vertrauen und die Überprüfbarkeit eingebetteter Erkenntnisse verbessern können. Im Jahr 2025 unterzeichnete der EDM Council eine Vereinbarung zur Übernahme der Object Management Group (OMG) und schloss die Übernahme im Laufe des Jahres ab, wodurch Standardgemeinschaften und Artefakte konsolidiert wurden, die sich mit Datenmanagement und Systeminteroperabilität überschneiden, was beeinflussen kann, wie Produkte für eingebettete Analytics an gemeinsame Modelle und Governance-Erwartungen angepasst werden. Auf der Bereitstellungsseite reduzieren viele Implementierungen die Latenz, indem sie sich direkt zur Abfragezeit in Quellanwendungen integrieren, anstatt sich ausschließlich auf Batch-ETL zu verlassen, was die Bedeutung leistungsfähiger Konnektoren, sicherer Token-Weitergabe und zeilenbasierter Sicherheit über Mandanten hinweg erhöht.

Wettbewerbslandschaft

Der Wettbewerb erstreckt sich über Anbieter mit breitem Stack, spezialisierte Plattformanbieter und aufstrebende Start-ups. Microsoft, SAP, Oracle und Google vertiefen ihre Produktsuiten mit KI-Abfragen, natürlicher Sprachgenerierung und vertikal vorkonfigurierter Logik. Ihre Skalierung gewährleistet Leistung, aber agile Anbieter wie ThoughtSpot, Domo und Reveal BI punkten mit Implementierungsgeschwindigkeit, flexibler Lizenzierung und domänenoptimierten SDKs. Microsofts Upgrade im Jahr 2025 fügte natürlichsprachliche Fragen und Antworten sowie automatisierte Erkenntnisgewinnung hinzu, vereinfachte die Integration in Drittanbieter-Apps und erweiterte die Attraktivität bei mittelständischen ISVs.

Spezialisten zielen auf Nischenbereiche wie Edge-Analysen für IoT und präskriptive Engines ab, die auf domänenspezifische Einschränkungen abgestimmt sind. Number Analytics startete ein fertigungsorientiertes Modul mit Anomalieerkennung in unter einer Sekunde. CelerData stellte eine Hochparallelitäts-Engine vor, die Zehntausende gleichzeitiger Abfragen in kundenorientierten Apps verarbeitet, ohne auf komplexes Sharding zurückgreifen zu müssen. Die Integration generativer KI stellt das nächste Schlachtfeld dar: Mehrere Anbieter bieten nun konversationelle Agenten an, die Benutzeranfragen in SQL, Visualisierungen oder empfohlene Maßnahmen übersetzen.[4]CelerData, "What Is Embedded Analytics and How Does It Work," CelerData, celerdata.com

Strategische Allianzen prägen das Feld ebenfalls. ISVs bündeln zunehmend Analysekomponenten vor, anstatt proprietäre Stacks aufzubauen, was die Markteinführungszeit verkürzt. Da die Marktfragmentierung anhält – kein Anbieter hält einen dominanten zweistelligen globalen Anteil – gewinnen Partner, die Engines für eingebettete Analysen als White-Label-Komponenten anbieten, bei SaaS-Unternehmen an Bedeutung, die stickigere Benutzererfahrungen anstreben.

Marktführer im Bereich eingebettete Analysen

Oracle Corporation

MicroStrategy Incorporated

SAP SE

Microsoft Corporation

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Embedded Analytics Marktbericht erfasste Unternehmen

- Microsoft Corp.

- SAP SE

- IBM Corp.

- Oracle Corp.

- Salesforce (Tableau)

- SAS Institute Inc.

- TIBCO Software Inc.

- QlikTech International AB

- MicroStrategy Inc.

- Sisense Inc.

- Infor (Birst)

- Google Cloud (Looker)

- ThoughtSpot Inc.

- Domo Inc.

- Zoho Analytics

- GoodData Corp.

- Yellowfin BI

- Sigma Computing

- Exago Inc.

Marktchancen und Zukunftsaussichten

Eine Chance liegt in der Verschiebung von eingebetteten Dashboards hin zu konversationellen und agentenbasierten Schnittstellen innerhalb operativer Anwendungen, wodurch die Abhängigkeit von spezialisierten BI-Nutzern verringert und kontextbezogene Entscheidungsfindung verbessert wird. Google Cloud stellte die Looker Embedded Conversational Analytics API im April 2026 allgemein verfügbar und ermöglichte mehrstufige natürlichsprachliche Interaktionen, die von Gemini innerhalb von Drittanwendungen angetrieben werden. Dies schafft Freiraum für ISVs, Analytics als zentrale Produktfähigkeit zu verpacken, anstatt als separates Berichtsmodul. Da Anbieter konversationelle Schichten hinzufügen, wächst die Nachfrage nach kontrollierten semantischen Modellen, die Geschäftsbegriffe in konsistente Kennzahlen über Mandanten hinweg übersetzen, was auch mit den Anforderungen regulierter Branchen an Rückverfolgbarkeit und Kontrolle übereinstimmt.

Eine zweite Chance konzentriert sich auf regulierte und souveränitätssensible Implementierungen, die Cloud-Elastizität mit lokalen Kontrollen kombinieren, insbesondere im BFSI-Bereich und im Gesundheitswesen, wo eingebettete Analytics für Risiko-, Compliance- und Umsatzintegritätsworkflows eingesetzt wird. Der Marktkontext dieses Berichts zeigt, dass On-Premise weiterhin einen erheblichen Anteil der Ausgaben ausmacht (40,90 % im Jahr 2025), auch wenn Cloud führend ist, was auf Spielraum für hybride Architekturen, richtlinienbasierten Zugriff und überprüfbare anwendungsinterne Workflows hinweist, die Datenresidenzbeschränkungen berücksichtigen. Implementierungen, die Authentifizierung und Mandantenkontextweitergabe standardisieren, üblicherweise unter Verwendung von OIDC- und JWT-basierten Ansätzen, unterstützen zudem produktgetriebenes Wachstum, indem sie es erleichtern, Analytics über mehrere Anwendungsoberflächen hinweg einzubetten, ohne Leistung oder Sicherheitslage zu beeinträchtigen.

Jüngste Branchenentwicklungen im Embedded Analytics Markt

- Juli 2026: Actian gab die Übernahme von Jaspersoft bekannt und erweiterte damit das Datenmanagement-Portfolio von Actian um eingebettete Analytics- und Berichtsfunktionen. Der Deal stärkt Actians Fähigkeit, anwendungsintegrierte Berichterstattung zusammen mit Datenintegrations- und Governance-Tools anzubieten, und unterstützt Anbieter, die Analytics als Teil ihrer Softwareprodukte ausliefern möchten.

- Juni 2026: Microsoft kündigte die allgemeine Verfügbarkeit von Fabric IQ an, einer gemeinsamen Kontextschicht für KI-Agenten und Echtzeiterlebnisse über Microsoft-Fabric-Oberflächen einschließlich Power BI. Durch die Standardisierung des Kontexts für agentenbasierte Interaktionen unterstützt Fabric IQ konsistentere eingebettete Analytics-Erlebnisse über Anwendungen hinweg, die auf gemeinsamer Governance und semantischem Verständnis beruhen.

- Juni 2024: MicroStrategy veröffentlichte MicroStrategy ONE, das Unternehmen ermöglichen soll, KI-gestützte Dateneinblicke mittels eines No-Code-Ansatzes direkt in Web- und Mobilanwendungen einzubetten. Die Veröffentlichung unterstrich den Wettbewerbsschwerpunkt auf eingebetteter Bereitstellung und KI-gestützten Erlebnissen und half Produktteams, Analytics bereitzustellen, ohne Endnutzer in separate BI-Tools zu zwingen.

Embedded Analytics Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Der Markt für eingebettete Analytics umfasst Analyse- und Berichtsfunktionen, die in eine Host-Geschäftsanwendung integriert sind, sodass Endnutzer Dashboards anzeigen, Berichte ausführen und Daten analysieren können, ohne den primären Arbeitsablauf zu verlassen.

Ausgeschlossene Bereiche: Wir schließen eigenständige Analytics-Tools aus, die nicht in ein anderes Softwareprodukt eingebettet sind, sowie allgemeine IT-Hardwareausgaben, die nicht direkt mit dem Wert eingebetteter Analytics verbunden sind.

Übersicht der Segmentierung

- Nach Lösung

- Software

- Service

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen

- Großunternehmen

- Nach Bereitstellung

- Cloud

- On-Premise

- Nach Endbenutzer-Branche

- BFSI

- IT und Telekommunikation

- Gesundheitswesen

- Einzelhandel und E-Commerce

- Fertigung

- Energie und Versorgungsunternehmen

- Transport und Logistik

- Nach Integrationsmodus

- Dashboard-basiert/Eingebettete Diagramme

- In-Anwendung/Workflow

- Portal- und Web-Einbettung

- Nach Geschäftsfunktion

- Finanzen und Rechnungswesen

- Vertrieb und Marketing

- Operations und Supply Chain

- Personalwesen

- Nach Analysetyp

- Deskriptive Analyse

- Diagnostische Analyse

- Prädiktive Analyse

- Präskriptive Analyse

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Peru

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt damit, festzulegen, was „eingebettet" im alltäglichen Kaufverhalten bedeutet, und baut dann ein klares Bild der Nachfragesignale über verschiedene Branchen hinweg auf. Wir verwenden öffentliche Materialien wie Daten zur digitalen Wirtschaft von US Census und BEA, das US Bureau of Labor Statistics zu Software- und Datenrollen, OECD-IKT-Indikatoren sowie ISO- oder NIST-Leitlinien, die Erwartungen an Data Governance und Sicherheit prägen. Wir überprüfen zudem Unterlagen von Softwareunternehmen, Jahresberichte, Investorenpräsentationen, Produktdokumentationen und seriöse Presseberichterstattung, um Verpackungsmuster und Preisrichtungen zu verstehen.

Um Lücken in der Sichtbarkeit privater Unternehmen zu verringern, greifen wir zudem auf kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten, Patentdatenbanken sowie globale Verträge und Ausschreibungen zurück, in denen eingebettete Analytics eindeutig in Projektumfängen genannt wird. Diese Quellen helfen, den zeitlichen Ablauf von Plattform-Einführungen und typische Deal-Strukturen zu bestätigen, und diese Erkenntnisse fließen dann in Interviewleitfäden ein. Die oben aufgeführten Schreibtischquellen sind lediglich illustrativ, und viele weitere öffentliche Dokumente wurden ebenfalls zur Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Primärforschung wird eingesetzt, um den Umfang zu überprüfen, die tatsächlichen Preismechanismen zu untersuchen und die Zeitpunkte der Einführung über Cloud- und On-Premise-Implementierungen hinweg zu validieren. Wir sprechen mit einer Mischung aus Produktverantwortlichen für eingebettete Analytics, Anwendungsanbietern, Systemintegratoren und Unternehmenskäufern in wichtigen Regionen und gleichen Unterschiede darin ab, was Befragte als eingebettet zählen im Vergleich zu dem, was als separates Analytics-Add-on verkauft wird.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 13% | APAC: 44% |

| Mid-Tier: 45% | Funktions-/Bereichsleiter: 30% | EMEA: 31% |

| Kleinere Akteure: 16% | Manager: 57% | Amerika: 25% |

Marktgrößenbestimmung & Prognose

Das Kernmodell zur Größenbestimmung verwendet einen Top-Down-Ansatz, bei dem Software- und IT-Ausgabensignale durch die Anwendung von Adoptions- und Attach-Rate-Annahmen über zentrale Anwendungskategorien hinweg in einen adressierbaren Nachfragepool für eingebettete Analytics übersetzt werden. Die Gesamtsummen werden anschließend durch selektive Bottom-Up-Näherungen bestätigt, wie beispielsweise stichprobenartige durchschnittliche Verkaufspreisspannen nach Implementierung, Partnerkanalprüfungen und Hinweise aus Umsatzoffenlegungen von Anbietern, die zur Korrektur von Doppelzählungen und Untererfassung verwendet werden.

Die Eingaben werden ausgewählt, weil sie erklärt und aktualisiert werden können, ohne auf verborgene Daten angewiesen zu sein. Das Modell wird geprägt durch das Verhältnis von Cloud zu On-Premise, typisches Preisverhalten pro Nutzer oder pro Anwendung, den Anteil von Analytics, der als OEM- oder eingebettetes Bundle verkauft wird, die Implementierungs- und Supportintensität nach Branche sowie den Zeitpunkt der Käuferadoption im Zusammenhang mit Modernisierungszyklen. Wenn Interview-Feedback Lücken in der Schreibtischansicht aufzeigt (zum Beispiel, wie Analytics innerhalb von ERP-, CRM- oder Branchenanwendungen verpackt ist), wenden wir Korrekturfaktoren an, um eine Überschätzung des reinen eingebetteten Werts zu vermeiden.

Für Prognosen wird eine Szenarioanalyse verwendet, da das Wachstum eingebetteter Analytics stark von Plattform-Bündelungsentscheidungen und Unternehmensbudgetzyklen beeinflusst wird, die sich schnell verschieben können. Wir legen einen Basisfall unter Verwendung von Konsenserwartungen der Primärbefragten zu Adoptionstempo, Preisentwicklung und Cloud-Migration fest und führen dann konservative und aggressive Fälle durch, indem wir Attach-Raten, Serviceintensität und Währungsannahmen variieren.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation über unabhängige Signale hinweg, und die Ergebnisse werden auf Abweichungen nach Region, Bereitstellungsmix und branchenspezifischen Ausgabenmustern geprüft. Wenn ein Segment einen unerwarteten Anstieg oder Rückgang zeigt, überprüfen wir die zugrunde liegenden Treibereingaben erneut, überprüfen die zugrunde liegende Quellenspur und kontaktieren ausgewählte Experten erneut, um zu bestätigen, ob ein reales Marktereignis stattgefunden hat oder ob eine Annahme abgewichen ist.

Vor der Freigabe durchlaufen das Modell und die Erzählung mehrstufige Analystenprüfungen, damit Definitionen, Einheiten und Jahresumrechnungen konsistent bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie etwa größere Verschiebungen bei der Produktbündelung, große Plattformeinführungen oder starke Veränderungen bei den Unternehmenssoftwareausgaben. Unmittelbar vor der Lieferung wird ein letzter Durchgang abgeschlossen, damit Kunden die aktuellste verfügbare Ansicht erhalten.

Vergleich der Marktgröße für eingebettete Analytics von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für eingebettete Analytics variieren häufig, weil Unternehmen nicht immer dieselben Dinge zählen, selbst wenn der Marktname identisch erscheint. Unterschiede ergeben sich in der Regel daraus, wie eingebettete Funktionalität von eigenständigen Analytics getrennt wird, ob Dienstleistungen einbezogen werden und welches Jahr und welche Währung zeitlich zugrunde gelegt werden.

Die Hauptlücke ergibt sich daraus, ob die Schätzung breite Umsätze von Business-Intelligence-Plattformen und angrenzende eigenständige Analytics-Tools einschließt, wobei Mordor Intelligence Wert nur dann zählt, wenn Analytics als eingebettete Funktionalität innerhalb einer Host-Anwendung bereitgestellt und anschließend durch Bereitstellungsmix- und Verpackungsprüfungen validiert wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 78,53 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 61,97 Mrd. USD (2024) | Verwendet ein früheres Jahr und scheint eingebettete Analytics mit breiteren Ausgaben für Analytics-Plattformen zu vermischen, was eigenständige BI-Abonnements einbeziehen und die Gesamtsumme je nach Anbieterzuordnung aufblähen oder verschieben kann. |

| Branchenverlag B | 22,93 Mrd. USD (2025) | Wendet eine engere Definition an, die sich auf Kernumsätze eingebetteter Software konzentriert, und schließt möglicherweise einen großen Teil der Dienstleistungs- und partnergeführten Implementierungsarbeit aus, die Käufer üblicherweise zusammen mit eingebetteten Implementierungen erwerben. |

Die Spanne der veröffentlichten Zahlen erklärt sich hauptsächlich dadurch, was als eingebettet im Vergleich zu angrenzenden Analytics eingeschlossen wird, sowie durch zeitliche Entscheidungen wie das Basisjahr und Währungsumrechnungen. Indem wir die Gesamtsummen an klare Verpackungsregeln, Bereitstellungsmix und käufervalidierte Attach-Raten binden, bleibt unsere Schätzung nachvollziehbar an praktische Eingaben gebunden, die überprüft und aktualisiert werden können, ohne die Zielvorgaben jedes Jahr zu ändern.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Marktes für eingebettete Analysen an?

Das Wachstum resultiert aus dem Bedarf, Echtzeit-Erkenntnisse in alltägliche Anwendungen zu liefern, der Reifung Cloud-nativer Analyse-Engines und einer Verlagerung hin zu präskriptiven KI-Funktionen, die die Entscheidungsfindung am Handlungspunkt beschleunigen.

Welche Region führt den Markt für eingebettete Analysen an und welche wächst am schnellsten?

Nordamerika führt mit einem Umsatzanteil von 36,50 % im Jahr 2025, während der asiatisch-pazifische Raum mit einer CAGR von 15,05 % bis 2031 am schnellsten wächst, da Investitionen in die digitale Transformation zunehmen.

Wie beeinflussen Low-Code-Plattformen die Einführung eingebetteter Analysen?

Low-Code-Werkzeuge in Kombination mit Headless-BI-Frameworks verkürzen die Entwicklungszeit und ermöglichen es Teams, benutzerdefinierte Analysen in Wochen statt Monaten einzubetten, was die Produktivität um bis zu 40 % steigert.

Warum ist das Gesundheitswesen die am schnellsten wachsende Branche für eingebettete Analysen?

Wertbasierte Vergütungsmodelle und digitalisierte klinische Workflows erfordern Erkenntnisse am Krankenbett; eingebettete Analysen verbessern die Ergebnisverfolgung und Umsatzintegrität und unterstützen eine CAGR von 15,25 % im Gesundheitswesen.

Welches Bereitstellungsmodell wird für regulierte Branchen bevorzugt?

Hybride Modelle, die On-Premise-Datenverarbeitung mit Cloud-basierter Visualisierung kombinieren, ermöglichen es Organisationen, Datensouveränitätsregeln zu erfüllen und gleichzeitig Skalierbarkeitsvorteile zu nutzen.

Wie werden präskriptive Analysen zukünftige eingebettete Lösungen gestalten?

Präskriptive Engines, die optimale Maßnahmen empfehlen, sollen mit einer CAGR von 19,55 % expandieren und eingebettete Analysen von retrospektiver Berichterstattung in zukunftsorientierte Entscheidungs-Engines verwandeln, die nächstbeste Schritte automatisieren.

Wie groß ist der Markt für eingebettete Analysen im Jahr 2026?

Die Marktgröße für eingebettete Analysen soll von USD 78,53 Milliarden im Jahr 2025 und USD 89,25 Milliarden im Jahr 2026 auf USD 169,18 Milliarden bis 2031 wachsen und dabei zwischen 2026 und 2031 eine CAGR von 13,65 % verzeichnen.

Seite zuletzt aktualisiert am: