Körpernetzwerk-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

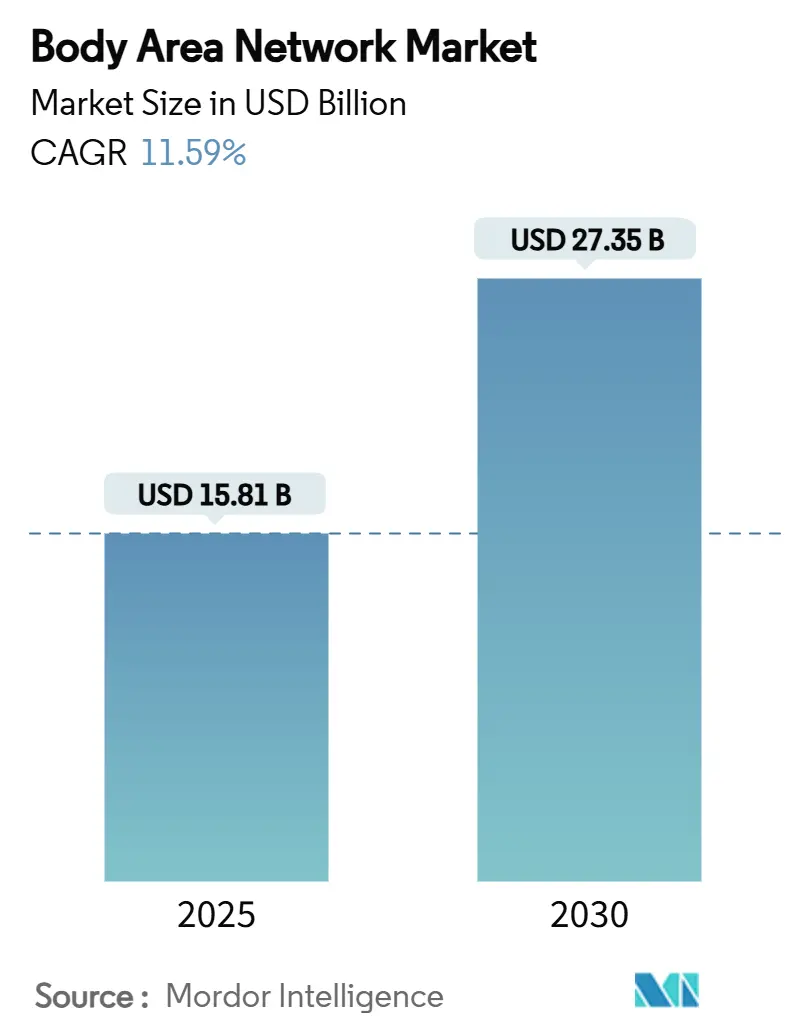

| Marktgröße (2025) | 15.81 Milliarden US-Dollar |

| Marktgröße (2030) | 27.35 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.59% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Naher Osten und Afrika |

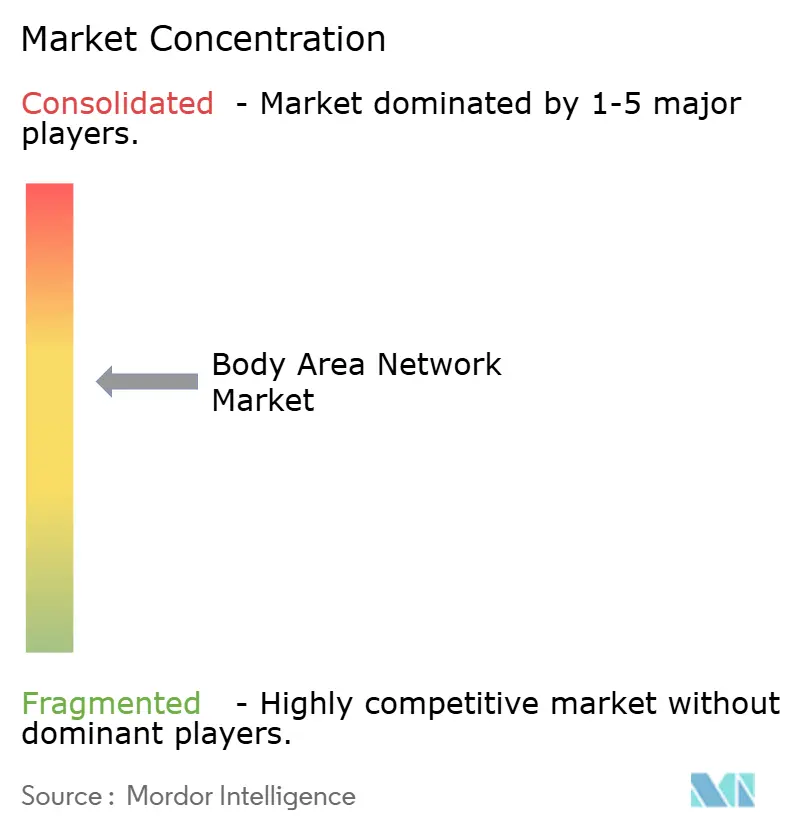

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Körpernetzwerk-Marktanalyse von Mordor Intelligence

Die Körpernetzwerk-Marktgröße beläuft sich im Jahr 2025 auf 15,81 Milliarden USD und wird voraussichtlich bis 2030 auf 27,35 Milliarden USD anwachsen, was einer CAGR von 11,59 % entspricht und verdeutlicht, wie vernetzte Sensoren, Edge-Analysen und Cloud-Plattformen zu zentralen Elementen der Präzisionsversorgung werden. Beschleunigte regulatorische Zulassungen in den USA, eine breitere Medicare-Erstattung für die Fernpatientenüberwachung und die zunehmende Einführung von 5G haben gemeinsam dazu beigetragen, den Körpernetzwerk-Markt von Pilotprojekten hin zu unternehmensweiten Implementierungen zu entwickeln. Kontinuierliche Glukosemonitore, kabellose Herzschrittmacher und Herzimplantate, die allein 2024 von der FDA zugelassen wurden, belegen die klinische Validierung der Technologie. Die Miniaturisierung von Halbleitern hat die Sensorkostenentwicklung gesenkt, während KI-gestützte Software Rohbiosignale in umsetzbare Versorgungspläne umwandelt. Die Investitionsdynamik ist auch im Bereich Verbrauchergesundheit, Unterhaltung und militärische Sicherheitsprogramme stark, was Unternehmen mehrere Nachfragevektoren bietet. Erhöhte Anforderungen an die Cybersicherheit, Batteriebeschränkungen und Interoperabilitätslücken dämpfen das Wachstum, fördern jedoch auch Innovationen bei der geräteseitigen Verarbeitung und der Energiegewinnung.

Wichtigste Erkenntnisse des Berichts

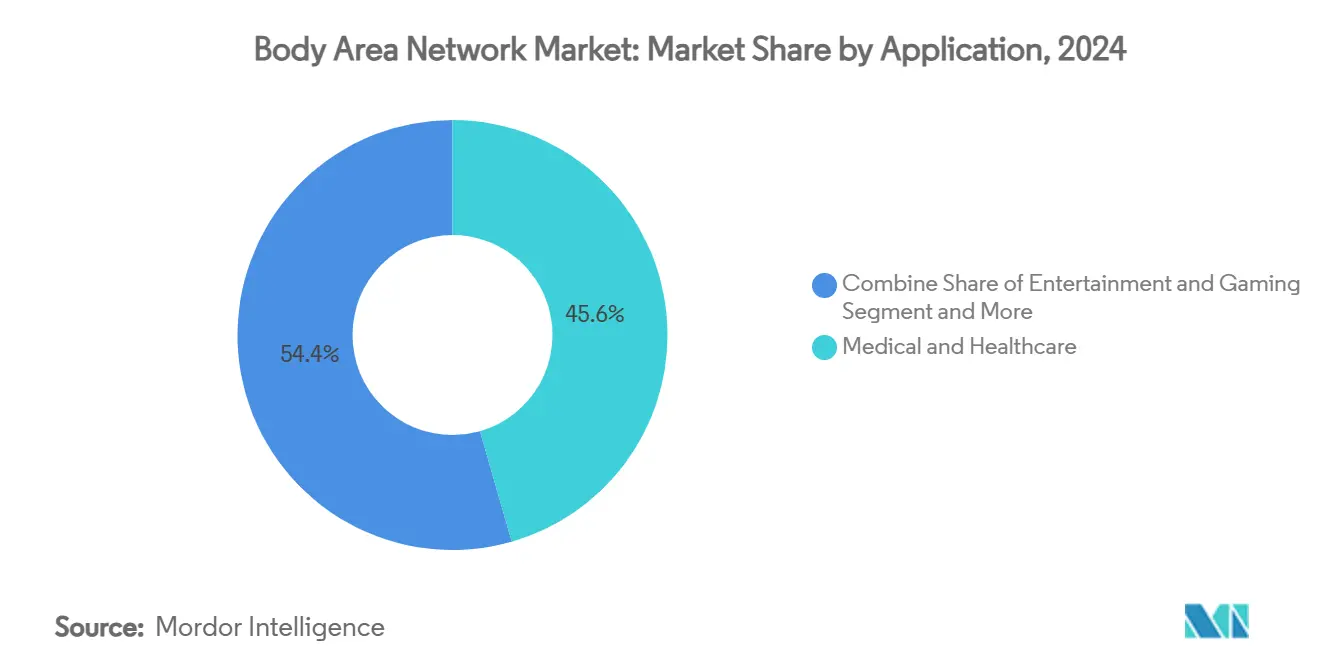

- Nach Anwendung hielt das Gesundheitswesen im Jahr 2024 einen Anteil von 45,56 % am Körpernetzwerk-Markt, während Unterhaltungs- und Gaming-Anwendungen bis 2030 mit einer CAGR von 14,84 % wachsen.

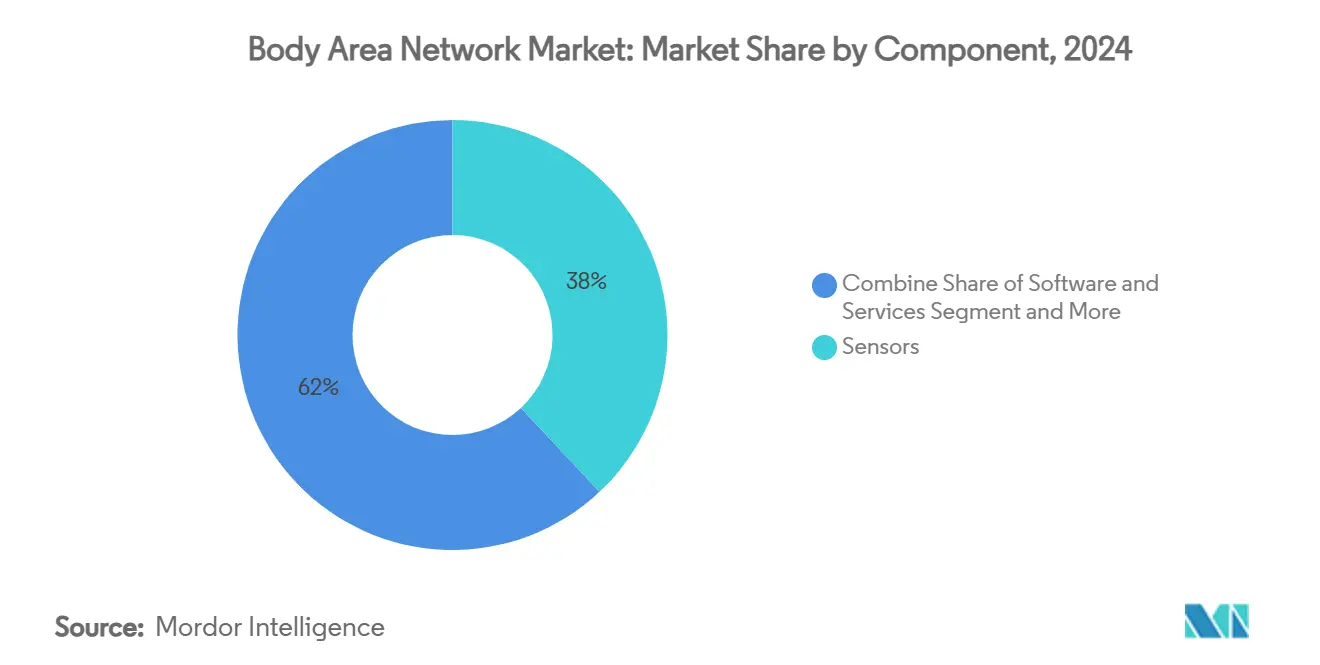

- Nach Komponente entfielen im Jahr 2024 38,01 % der Körpernetzwerk-Marktgröße auf Sensoren, während Software und Dienstleistungen bis 2030 voraussichtlich mit einer CAGR von 14,56 % wachsen werden.

- Nach Konnektivitätstechnologie führte Bluetooth/BLE im Jahr 2024 mit einem Umsatzanteil von 44,76 %; 5G- und LPWAN-Lösungen werden bis 2030 voraussichtlich mit einer CAGR von 15,02 % wachsen.

- Die körpernahe Kommunikation hielt im Jahr 2024 einen Anteil von 54,87 % am Körpernetzwerk-Markt, während die körperferne Kommunikation bis 2030 voraussichtlich mit einer CAGR von 13,67 % wachsen wird.

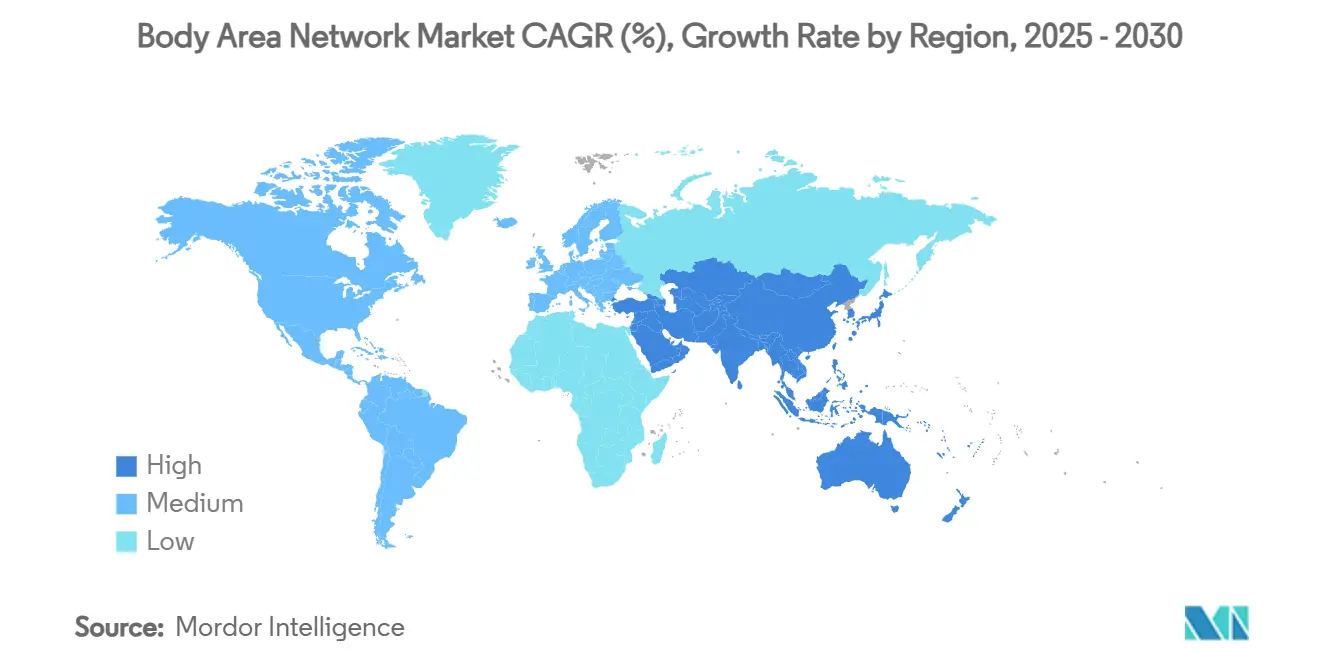

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit 38,44 % den Körpernetzwerk-Markt, während die Region Naher Osten und Afrika bis 2030 voraussichtlich mit einer CAGR von 15,34 % wachsen wird.

Globale Körpernetzwerk-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung chronischer Krankheiten und Erstattung für Fernpatientenüberwachung | +2.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Kultur der Verbraucher-Wearables und Fitnessverfolgung | +1.9% | Nordamerika, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Sensorminiaturisierung und Kostensenkung | +2.1% | Global, Fertigung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck zur Einführung von Fernversorgung | +1.7% | Nordamerika, Europa, Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Integration präziser digitaler Therapeutika | +1.2% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Regionen | Langfristig (≥ 4 Jahre) |

| Durch intelligente Textilien ermöglichte unsichtbare Körpernetzwerke | +0.8% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung chronischer Krankheiten und Erstattung für Fernpatientenüberwachung

Steigende Fallzahlen bei Diabetes, Bluthochdruck und Herzinsuffizienz veranlassen Leistungserbringer, kontinuierliche Überwachungsprogramme einzuführen, die Wiederaufnahmen reduzieren und Ergebnisse verbessern. Frederick Health senkte die Krankenhauswiederaufnahmen um 83 % und sparte 5,1 Millionen USD, nachdem vernetzte Geräte eingesetzt wurden. NYU Langone nahm 8.000 Patienten in die Heimüberwachung auf und verzeichnete einen Anstieg der gelösten Episoden um 532,5 %, nachdem Fernalarme integriert wurden.[1]Singh et al., „Entwicklung und Skalierung der Fernpatientenüberwachung”, NEJM Catalyst, nejm.org Ab 2025 ermöglichen neue Abrechnungscodes für das erweiterte Primärversorgungsmanagement US-amerikanischen Klinikern, Sensordaten, Coaching und Telemedizin in einem erstattungsfähigen Dienst zu bündeln, was die Cashflow-Dynamik verändert. Ähnliche Zahlerreformen entstehen in Europa und Teilen Asiens und stärken die wiederkehrende Nachfrage nach vernetzten Geräten und Analysen.

Verbreitung von Verbraucher-Wearables und Fitnessverfolgungskultur

Mainstream-Geräte gewöhnen Nutzer daran, rund um die Uhr Gesundheitseinblicke zu erwarten – eine Entwicklung, die qualifizierte Interessenten zu zertifizierten Medizinprodukten führt. Samsungs Galaxy Ring-Einführung im Jahr 2024 verband Lifestyle-Tracking mit Sauerstoffsättigung und Schlafapnoe-Screening in einem Formfaktor für 399,99 USD. Der US-amerikanische Markt für medizinische Wearables wird bis 2033 voraussichtlich 112,67 Milliarden USD erreichen, was einen stetigen Verbraucherappetit bestätigt. Da Sportbegeisterte detailliertere Metriken verlangen, erproben sportwissenschaftliche Labore und Profi-Teams Körpernetzwerke, die Herz-, Stoffwechsel- und biomechanische Daten in Echtzeit vereinen. Diese kulturelle Normalisierung senkt die Adoptionsbarrieren für klinische Körpernetzwerk-Plattformen, die für die chronische Versorgung konfiguriert sind.

Sensorminiaturisierung und Kostensenkung

Durchbrüche bei flexiblen Substraten, piezoelektrischen Erntegeräten und System-on-Chip-Design haben leichtere, günstigere Sensoren mit integriertem Speicher und KI-Kernen hervorgebracht. Ein koreanisches Team demonstrierte eine 280-fache Steigerung der Energieeffizienz durch einen dehnbaren Energieernter, der Vitalzeichenmonitore mit Strom versorgt. MITs Fasercomputer weben Verarbeitungseinheiten direkt in Textilien ein und eröffnen kleidungsbasierte Diagnostik für extreme Umgebungen. [2]Daegu Gyeongbuk Institut für Wissenschaft und Technologie, „Tragbarer Energieernter erzielt 280-fache Effizienzsteigerung”, techxplore.com Diese Fortschritte senken die Materialkosten und verlängern die Gerätelebensdauer, wodurch groß angelegte Einführungen für Zahler und Arbeitgeber wirtschaftlich rentabel werden.

Regulatorischer Druck zur Einführung von Fernversorgung

Die FCC reservierte das Spektrum zwischen 2.360 MHz und 2.400 MHz ausschließlich für die Nutzung durch medizinische Körpernetzwerke, wodurch das Interferenzrisiko eliminiert und Geräteherstellern mehr Designsicherheit gegeben wird. Die FDA ließ Durchbruchsgeräte wie Abbotts Simplera CGM zu und validierte damit die kalibrierungsfreie kontinuierliche Messung. Das IEEE ratifizierte 802.15.6-Aktualisierungen und veröffentlichte Richtlinien gemäß 2933-2024, die Sicherheit und Interoperabilität abdecken, und hilft Anbietern, sich auf gemeinsame Funkstapel zu einigen. Insgesamt verkürzen harmonisierte Regeln die Markteinführungszeit und stärken das Anlegervertrauen, was zusätzliche Forschung und Entwicklung anregt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsbedenken | -1.4% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Batterielaufzeit und Lücken bei der Energiegewinnung | -0.9% | Global, stärker in ressourcenarmen Umgebungen | Mittelfristig (2–4 Jahre) |

| HF-Interferenz in überfüllten ISM-Bändern | -0.7% | Dicht besiedelte städtische Krankenhäuser | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Interoperabilitätsstandards auf Edge-Ebene | -0.6% | Gesundheitssysteme mit mehreren Anbietern | Langfristig |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsbedenken

Hochkarätige Ransomware-Angriffe auf Krankenhausnetzwerke haben die Überprüfung jedes vernetzten Geräts verschärft. Die FDA verlangt nun detaillierte Cyber-Risikobewertungen in Voranmeldungen, was den Entwicklungsaufwand erhöht und Markteinführungen verzögert. Die IEEE-Standards 2621 und 2933-2024 beschreiben Verschlüsselungs- und Schlüsselaustauschrichtlinien, doch kleineren Unternehmen fehlen oft die Ressourcen, um mehrschichtige Abwehrmaßnahmen einzubetten. Europäische DSGVO-Strafen erhöhen die Haftung zusätzlich und veranlassen Anbieter, geräteseitige Analysen zu fordern, die die Cloud-Exposition begrenzen.

Begrenzte Batterielaufzeit und Lücken bei der Energiegewinnung

Die meisten medizinischen Wearables sind nach wie vor auf Lithium-Ionen-Knopfzellen angewiesen, die 7–14 Tage halten – ein Austauschrhythmus, der Patienten frustriert und Servicekosten erhöht. TDK-Analysen zeigen, dass die Gewinnung von Umgebungsenergie nur 10–30 % typischer Lastprofile abdeckt, was ein erhebliches Defizit hinterlässt. [3]TDK, „Batterielösungen für tragbare Geräte”, tdk.com Thermoelektrische und triboelektrische Prototypen liefern vielversprechende Laboreffizienzen, haben jedoch Schwierigkeiten mit Feuchtigkeit, Temperaturschwankungen und skalierbarer Fertigung. Die Lücke schränkt Anwendungsfälle wie das 24-Stunden-Mehrkabel-EKG-Streaming ein, bei dem die Leistungsbudgets eng bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Analysen treiben die Wertschöpfung voran

Sensoren behielten im Jahr 2024 einen Anteil von 38,01 % am Körpernetzwerk-Markt, da sie als primärer Datenkanal zwischen dem menschlichen Körper und der digitalen Infrastruktur fungieren. Jüngste magnetorezeptive E-Haut-Prototypen fügen die Magnetfeldkartierung ohne sperrige Spulen hinzu und erweitern die diagnostische Reichweite. Der am schnellsten wachsende Umsatzstrom kommt jedoch von Software und Dienstleistungen, die bis 2030 voraussichtlich eine CAGR von 14,56 % erzielen werden, da Anbieter Analyse-Dashboards und KI-Entscheidungsmaschinen verlangen. Energieverwaltungs-ICs profitieren von flexiblen organischen Photovoltaikanlagen, die eine Effizienz von 16,18 % erreichen, was die Einsatzfähigkeit in ressourcenarmen Regionen erhöht.

Die Softwareschicht orchestriert nun Datenkuration, Compliance-Protokollierung und therapeutische Empfehlungen innerhalb von Krankenhausabläufen. Dexcoms generatives KI-Upgrade veranschaulicht, wie Cloud-Engines Sensordaten mit minimalem klinischen Aufwand in prädiktive Alarme umwandeln. Prozessoren mit integrierten neuronalen Beschleunigern halten persönliche Daten am Edge und entsprechen damit neuen Datenschutzmandaten. Im Prognosezeitraum werden modulare Firmware-Updates voraussichtlich die Gerätelebenszyklen verlängern und abonnementbasierte Einnahmen unterstützen, was den Wettbewerb unter Analyseanbietern in der Körpernetzwerk-Branche intensiviert.

Nach Konnektivitätstechnologie: 5G-Netzwerke ermöglichen fortschrittliche Anwendungen

Bluetooth und BLE kontrollierten 44,76 % des Umsatzes im Jahr 2024 und gaben dem Körpernetzwerk-Markt eine vertraute Installationsbasis über Smartphones und Tablets. Krankenhäuser nutzen ZigBee-Mesh-Topologien, um redundante Pfade in Operationssälen aufrechtzuerhalten, während WLAN hochbandbreitige Übertragungen innerhalb bestehender lokaler Netzwerke unterstützt. Die Einführung dedizierter medizinischer 5G-Slices beseitigt Latenzengpässe und ermöglicht Telechirurgie-Demonstrationen, die Orlando, Dubai und Shanghai mit Hin- und Rücklaufzeiten von unter 20 ms synchronisieren.

5G- und LPWAN-Verbindungen werden voraussichtlich mit einer CAGR von 15,02 % wachsen, da sie ultrazuverlässige Niedriglatenzleistung mit energieeffizienten Profilen für Implantate kombinieren. Private 5G-Krankenhausnetzwerke in China veranschaulichen die Sicherheits- und Dienstqualitätsvorteile isolierter Kerne. ANT+ und UWB decken Nischenbedürfnisse in der Sportanalytik bzw. der Anlagenverfolgung ab, während NFC für die sichere Kopplung beliebt bleibt. Da regionale Regulierungsbehörden mehr Mittelband-Spektrum freigeben, wird der Körpernetzwerk-Markt seine Funkstapeloptionen diversifizieren und ISM-Überlastung mindern.

Nach Gerätetyp: Wearables dominieren durch Verbraucherakzeptanz

Tragbare Geräte wie Smartwatches, Pflaster und Ringe erzielten 2024 dank ihrer nicht-invasiven Natur und täglichen Nutzungsattraktivität 70,23 % des Umsatzes. Apple, Samsung und Google haben Biosensor-Arrays um Blutdruckschätzung, nicht-invasives Glukose-Trending und Stressbiomarker erweitert. Im Ohr getragene Geräte und Hearables werden bis 2030 voraussichtlich eine CAGR von 13,46 % verzeichnen, da mikroelektromechanische Mikrofone und Photoplethysmografie in Ohrhörern für eine diskrete Überwachung zusammengeführt werden. Implantierbare Geräte adressieren kritische Herz- und Neuroanwendungen, wobei Abbotts AVEIR DR einen Präzedenzfall für die zweikammerige kabellose Stimulation setzt.

Intelligente Kleidungsstücke integrieren leitfähige Garne und haptische Aktuatoren, um Biofeedback ohne sichtbare Hardware zu liefern. Ein selbstheilender elektronischer Haut-Prototyp stellte innerhalb von 10 Sekunden nach einer Beschädigung 80 % der Leitfähigkeit wieder her und demonstrierte damit Widerstandsfähigkeit für Einsätze im Bereich der Arbeitssicherheit. Mit sinkenden Produktionskosten wird die multimodale Sensorplatzierung an Handgelenken, Brust und Oberschenkeln die algorithmische Genauigkeit verbessern und die Dominanz von Wearables im Körpernetzwerk-Markt stärken.

Nach Anwendung: Unterhaltung und Gaming treiben Innovationen voran

Das Gesundheitswesen behielt 2024 einen Anteil von 45,56 %, da Erstattungen und klinische Nachweise Gerätekäufe unterstützen, doch immersive Medien führen die Innovationsgeschwindigkeit an. Streaming-Plattformen und VR-Studios integrieren Echtzeit-Biometrie-Auslöser, die Spielschwierigkeit und Handlungsbögen anpassen – ein Merkmal, das eine CAGR von 14,84 % bei unterhaltungsorientierten Implementierungen antreibt. Militärprogramme setzen robuste Körpernetzwerk-Kits ein, die Vitalwerte und Standort an Kommandeure übermitteln und die Reaktionszeiten bei Verletzten verkürzen.

Programme für chronische Krankheiten verzeichnen greifbare Vorteile: Einheitliche Versorgungsmodelle, die Fernüberwachung integrieren, haben den systolischen Blutdruck in multizentrischen Studien um 11,9 mmHg und den HbA1c um 1,4 % gesenkt. Pflegeanbieter für ältere Menschen kombinieren Sturzerkennung mit Medikamentenerinnerungen und verlängern die Selbstständigkeit älterer Menschen. Sportfranchises statten Athleten mit Inertialsensoren und Stoffwechsel-Trackern aus, um Trainingsbelastungen zu optimieren und Leistungsbenchmarks zu erstellen, die später für Verbrauchergeräte kommerzialisiert werden. Diese branchenübergreifenden Erfolge fördern einen positiven Kreislauf aus Komponentennachfrage und Cloud-Analyse-Abonnements in der Körpernetzwerk-Branche.

Nach Kommunikationstyp: Körperferne Konnektivität ermöglicht Cloud-Integration

Körpernahe Verbindungen – typischerweise Bluetooth oder körperinterne kapazitive Kopplungen – verwalteten 2024 54,87 % des Datenverkehrs aufgrund ihrer Zuverlässigkeit über kurze Entfernungen. Körperferne Übergaben an Smartphones, Gateways oder 5G-Router werden bis 2030 voraussichtlich mit einer CAGR von 13,67 % steigen, da das Gesundheitswesen auf integrierte elektronische Patientenakten und prädiktive Bevölkerungsgesundheitsmodelle umstellt. IEEE-Forschungen zu softwaredefinierter Vernetzung und blockchain-verankerten Identitätsschichten zeigen, wie Anbieter Prüfpfade aufrechterhalten können, während verschlüsselte Pakete an Cloud-KI-Engines übertragen werden.

Körperinterne Ultraschall-Telemetrie bleibt die Wahl für tief implantierte Neurostimulatoren, da die HF-Absorption im Gewebe hoch ist. Sichtbare Lichtkommunikation wird in chirurgischen Sälen erprobt, um elektromagnetische Gefahren zu reduzieren, und frühe Tests erfüllen die deterministischen Latenzanforderungen von 6G. Mit der zunehmenden Verbreitung von Edge-Beschleunigern wird mehr Vorverarbeitung auf dem Körper stattfinden, was Datenvolumen reduziert und strengere Datenschutzgesetze im Körpernetzwerk-Markt berücksichtigt.

Geografische Analyse

Nordamerika entfiel 2024 auf 38,44 % des Umsatzes, unterstützt durch Medicare-Erstattungen, FCC-Spektrumzuweisungen und ausgereifte Infrastrukturen für elektronische Patientenakten. Mehr als 8.000 Patienten bei NYU Langone Health übermitteln täglich Vitalwerte, was einen Anstieg der verwertbaren Daten um 58,7 % ergibt und die Bereitschaft der Anbieter zeigt. Die beschleunigte FDA-Überprüfung von Simplera und anderen CGMs hält die Innovationszyklen kurz, während kanadische Regulierungsbehörden die Gerätezulassung vereinfachen, um sie mit der grenzüberschreitenden Versorgung abzustimmen.

Die Region Naher Osten und Afrika wird bis 2030 voraussichtlich eine CAGR von 15,34 % verzeichnen. Saudi-Arabiens Vision 2030 sieht KI als Eckpfeiler der Modernisierung der öffentlichen Gesundheitsversorgung vor und gibt dem Körpernetzwerk-Markt eine Ankerkunden-Basis. Der Malaffi-Interoperabilitätsaustausch der Vereinigten Arabischen Emirate verbindet Krankenhäuser und Kliniken und öffnet APIs für Fernüberwachungsplattformen. Private-Equity-Engagements wie Al Khair Capitals 50-Millionen-USD-Gesundheitsfonds unterstreichen das Anlegervertrauen in regionale Einführungen.

Asien-Pazifik verbindet bevölkerungsreiche Schwellenländer mit technologieintensiven Marktführern. Die GSMA zählt 1,8 Milliarden Mobilfunkabonnenten und bietet damit einen adressierbaren Kanal für Telekonsultationen und Körpernetzwerk-Daten. Indiens Fahrplan für digitale Gesundheit zielt bis 2025 auf einen Wert von 25 Milliarden USD ab, angetrieben durch die ABHA-Patienten-ID-Initiative. Chinas private 5G-Stationen und Japans Cluster für chirurgische Robotik stützen sich auf inländische Halbleiter-Ökosysteme. Insgesamt treiben diese Programme das Mengenwachstum voran und fördern die lokale Fertigung, was die regionale Importabhängigkeit verringert und die langfristige Wettbewerbsfähigkeit des Körpernetzwerk-Marktes stärkt.

Wettbewerbslandschaft

Der Körpernetzwerk-Markt weist eine moderate Fragmentierung auf. Abbott, Medtronic, Dexcom, Samsung und Apple führen bei installierten Einheiten und IP-Portfolios. Abbotts Allianz mit Medtronic im August 2024 bündelt FreeStyle Libre CGMs mit MiniMed-Insulinpumpen und zielt auf 11 Millionen Diabetiker mit intensiver Therapie ab. Medtronic reichte im April 2025 510(k)-Anträge für einen interoperablen Pumpenalgorithmus ein, um diese Zusammenarbeit zu formalisieren. Samsung erweiterte sein Wellness-Ökosystem auf der CES 2025 und integrierte Galaxy Ring-Daten in SmartThings-Telemedizinkanäle.

Hardwarehersteller sind mit Lieferkettenbelastungen durch Halbleitermangel konfrontiert, was einige dazu veranlasst, sich vertikal zu integrieren oder Fertigungskapazitäten im Voraus zu buchen. Patentanmeldungen zeigen aggressives Experimentieren: Googles Wearables mit elektrischer Impedanztomografie rekonstruieren vollständige Handbewegungen für AR-Schnittstellen, während Apple Patente für schweißableitende Kissenanordnungen anmeldet, um die Haut-Sensor-Genauigkeit zu verbessern. Kleinere Unternehmen wenden sich Nischensegmenten wie Neugeborenenmonitoren oder Veterinär-Wearables zu und positionieren sich für Fusionen und Übernahmen. Die Beteiligung an der Standardsetzung ist zu einem strategischen Instrument geworden; die frühzeitige Einhaltung von IEEE 2933-2024 ermöglicht es Anbietern, Krankenhausbeschaffungslisten zu beeinflussen und sich durch Sicherheitszertifizierungen zu differenzieren.

Im Prognosezeitraum wird Software einen überproportionalen Einfluss auf den Umsatz ausüben, da SaaS-Schichten Entscheidungsunterstützung, Kohortenanalysen und Firmware als Dienstleistung liefern. Unternehmen, die sicheren Cloud-Betrieb mit ergonomischem Industriedesign verbinden, werden voraussichtlich Premiumpreise erzielen und eine Hantelstruktur stärken, bei der eine Handvoll globaler Plattformen neben regionalen Spezialisten koexistiert.

Führende Unternehmen der Körpernetzwerk-Branche

Apple Inc.

Samsung Electronics Co., Ltd.

Google LLC

Koninklijke Philips N.V.

Medtronic plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Abbott startete die pivotale ASCEND CSP-Studie zur Bewertung seines ICD-Leiters für das Leitungssystem-Pacing, nachdem es die FDA-Durchbruchsbezeichnung erhalten hatte.

- April 2025: Medtronic reichte 510(k)-Anträge für eine interoperierbare MiniMed 780G-Pumpe ein, die mit Abbott CGM-Technologie integriert ist.

- März 2025: Die Daten der pivotalen TRILUMINATE-Studie von Abbott zeigten, dass die TriClip-Therapie Herzinsuffizienz-Krankenhausaufenthalte auf 0,19 Ereignisse pro Patientenjahr reduzierte.

- Januar 2025: Samsung präsentierte auf der CES 2025 Galaxy Ring- und Galaxy Watch-Integrationen und zeigte End-to-End-Wellness-Dienste.

Globaler Körpernetzwerk-Marktbericht – Umfang

| Sensoren |

| Prozessoren und Mikrocontroller |

| Energieverwaltungs-ICs und Energiegewinnung |

| Transceiver / Kommunikations-ICs |

| Software und Dienstleistungen |

| Bluetooth / BLE |

| ZigBee |

| WLAN |

| ANT+ |

| UWB |

| NFC |

| 5G / LPWAN |

| Tragbare Geräte | Smartwatches und Fitnessbänder |

| Intelligente Pflaster und E-Haut | |

| Intelligente Kleidung und E-Textilien | |

| Implantierbare Geräte | |

| Im Ohr getragene Geräte / Hearables | |

| Sonstige (körpernahe Monitore) |

| Medizin und Gesundheitswesen | Fernpatientenüberwachung |

| Management chronischer Krankheiten | |

| Alten- und Assistenzpflege | |

| Sport und Fitness | |

| Militär und Verteidigung | |

| Arbeitssicherheit und Industrie | |

| Unterhaltung und Gaming |

| Körperinterne Kommunikation |

| Körpernahe Kommunikation |

| Körperferne Kommunikation (zu externen Geräten/Cloud) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Komponente | Sensoren | ||

| Prozessoren und Mikrocontroller | |||

| Energieverwaltungs-ICs und Energiegewinnung | |||

| Transceiver / Kommunikations-ICs | |||

| Software und Dienstleistungen | |||

| Nach Konnektivitätstechnologie | Bluetooth / BLE | ||

| ZigBee | |||

| WLAN | |||

| ANT+ | |||

| UWB | |||

| NFC | |||

| 5G / LPWAN | |||

| Nach Gerätetyp | Tragbare Geräte | Smartwatches und Fitnessbänder | |

| Intelligente Pflaster und E-Haut | |||

| Intelligente Kleidung und E-Textilien | |||

| Implantierbare Geräte | |||

| Im Ohr getragene Geräte / Hearables | |||

| Sonstige (körpernahe Monitore) | |||

| Nach Anwendung | Medizin und Gesundheitswesen | Fernpatientenüberwachung | |

| Management chronischer Krankheiten | |||

| Alten- und Assistenzpflege | |||

| Sport und Fitness | |||

| Militär und Verteidigung | |||

| Arbeitssicherheit und Industrie | |||

| Unterhaltung und Gaming | |||

| Nach Kommunikationstyp | Körperinterne Kommunikation | ||

| Körpernahe Kommunikation | |||

| Körperferne Kommunikation (zu externen Geräten/Cloud) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Körpernetzwerk-Markt bis 2030 sein?

Prognosen zeigen, dass die Körpernetzwerk-Marktgröße bis 2030 27,35 Milliarden USD erreichen wird, angetrieben durch eine CAGR von 11,59 %, die durch die Nachfrage nach chronischer Versorgung und den Ausbau von 5G gestützt wird.

Welcher Anwendungsbereich wächst am schnellsten?

Unterhaltungs- und Gaming-Implementierungen wachsen mit einer CAGR von 14,84 %, da immersive Erlebnisse auf Echtzeit-Biometrie-Feedback angewiesen sind.

Was ist das führende Komponentensegment heute?

Sensoren halten den größten Umsatzanteil im Jahr 2024 mit 38,01 %, obwohl Software und Dienstleistungen mit einer CAGR von 14,56 % voraussichtlich schneller wachsen werden.

Warum liegt Nordamerika vor anderen Regionen?

Medicare-Erstattungen, FDA-Schnellzulassungen und dediziertes FCC-Spektrum haben die Einführung beschleunigt und Nordamerika 2024 einen Anteil von 38,44 % gegeben.

Welches zentrale Hemmnis sollten Anbieter zuerst angehen?

Datenschutz und Cybersicherheit haben das höchste negative Gewicht (Auswirkung von -1,4 % auf die CAGR), was End-to-End-Verschlüsselung und geräteseitige Analysen zu obersten Prioritäten macht.

Welche Konnektivitätstechnologie zeigt das stärkste Aufwärtspotenzial?

5G- und LPWAN-Verbindungen werden voraussichtlich eine CAGR von 15,02 % verzeichnen, da sie medizinische Niedriglatenzanforderungen erfüllen und private Krankenhausnetzwerke unterstützen.

Seite zuletzt aktualisiert am: