Marktgröße und Marktanteil für Wasser- und Abwasserbehandlungstechnologie (WWT) in China

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

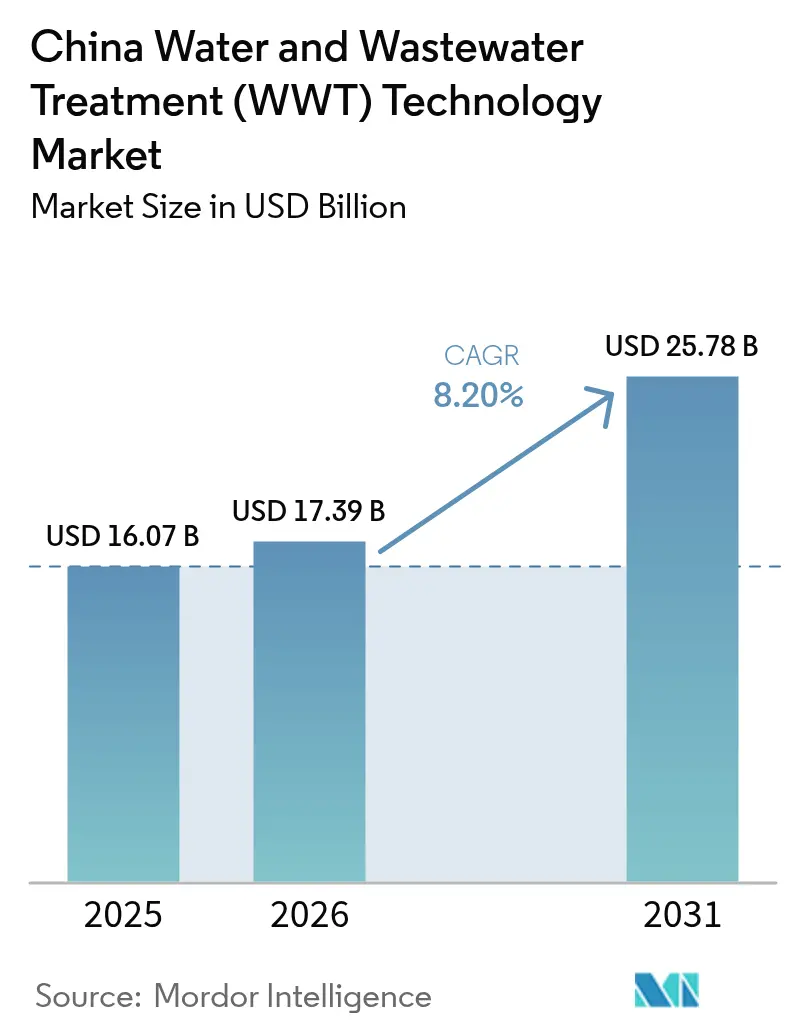

| Marktgröße im Basisjahr (2025) | 16.07 Milliarden US-Dollar |

| Marktgröße (2026) | 17.39 Milliarden US-Dollar |

| Marktgröße (2031) | 25.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.20% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wasser- und Abwasserbehandlungstechnologie (WWT) in China von Mordor Intelligence

Die Marktgröße für Wasser- und Abwasserbehandlungstechnologie in China wurde im Jahr 2025 auf 16,07 Milliarden USD geschätzt und soll von 17,39 Milliarden USD im Jahr 2026 auf 25,78 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,20 % während des Prognosezeitraums (2026–2031). Rasche Urbanisierung, strenge Null-Flüssigkeitsableitung-Mandate (ZLD) und eine öffentlich-private Partnerschaft (PPP)-Pipeline im Wert von 50 Milliarden USD sind die primären Kräfte, die die Behandlungskapazität ausweiten und die Einführung fortschrittlicher Membranen vorantreiben. Industrielle Betreiber betrachten Abwasser heute als eine verwertbare Ressource, die Biogas, Nährstoffe und deionisiertes Wasser liefern kann, wodurch Kostenstellen in Einnahmequellen umgewandelt und die Projektfinanzierbarkeit verbessert wird. Regionale Tarifanreize in den Deltas des Jangtse und des Perlflusses liefern 20–30 % höhere interne Renditen, was Technologieanbieter dazu veranlasst, östliche Provinzen für Piloteinführungen und Joint Ventures zu priorisieren. Die Wettbewerbsintensität bleibt moderat, da inländische Hersteller die Skalierung von Keramikmembranen beschleunigen, während internationale Lieferanten sich auf schlüsselfertige Ressourcenrückgewinnungslösungen konzentrieren, was Spielraum für hybride Partnerschaftsmodelle schafft, die globales Know-how mit lokaler Umsetzung verbinden.

Wichtigste Erkenntnisse des Berichts

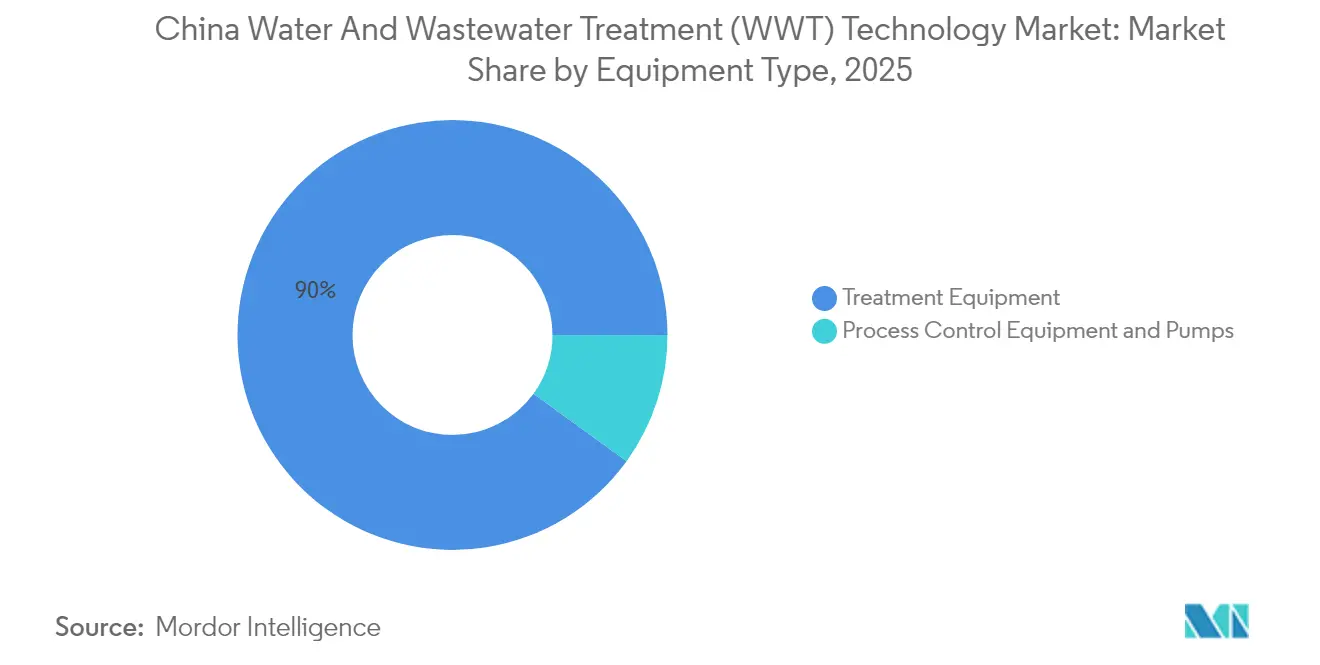

- Nach Gerätetyp erfasste Behandlungsanlagen im Jahr 2025 einen Marktanteil von 90,02 % am Markt für Wasser- und Abwasserbehandlungstechnologie in China und wird bis 2031 mit einer CAGR von 8,39 % wachsen.

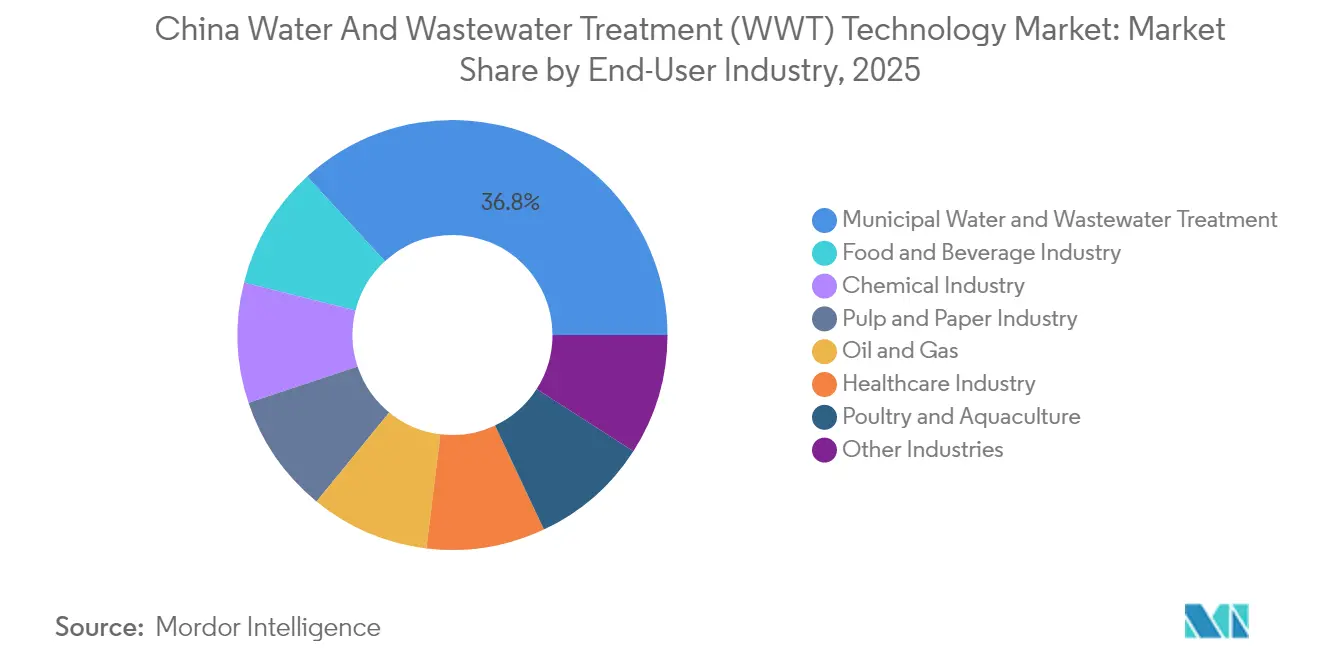

- Nach Endverbrauchersektor hielten kommunale Einrichtungen im Jahr 2025 einen Anteil von 36,82 % an der Marktgröße für Wasser- und Abwasserbehandlungstechnologie in China, während der Lebensmittel- und Getränkesektor mit einer CAGR von 9,30 % bis 2031 das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Wasser- und Abwasserbehandlungstechnologie (WWT) in China

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mandate zur industriellen Null-Flüssigkeitsableitung | +2.10% | Jangtse- und Perlfluss-Delta | Kurzfristig (≤ 2 Jahre) |

| Starke kommunale PPP-Pipeline im Rahmen des 14. Fünfjahresplans | +1.80% | Städte der Stufe 2–3 landesweit | Mittelfristig (2–4 Jahre) |

| Steigende Anforderungen an die Wasserreinheit in der Halbleiter- und Elektrofahrzeugproduktion | +1.20% | Guangdong, Jiangsu, Shanghai | Mittelfristig (2–4 Jahre) |

| Klimaneutrale Ziele treiben energieeffiziente WWT-Technologie voran | +1.10% | Frühe Einführung in Peking, Shenzhen, Hangzhou | Langfristig (≥ 4 Jahre) |

| Wirtschaftlichkeit der Abfall-zu-Ressource-Nutzung (Biogas, Nährstoffrückgewinnung) | +0.90% | Shandong, Hebei, Liaoning | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mandate zur industriellen Null-Flüssigkeitsableitung treiben Technologie-Upgrades voran

ZLD-Vorschriften verpflichten mehr als 15.000 Chemie-, Pharma- und Textilstandorte, 95 % des Prozesswassers zurückzugewinnen oder Strafen von bis zu 1,5 Millionen USD zu riskieren. Die obligatorische Einhaltung setzt die Beschaffungskriterien auf Umkehrosmose-, Verdampfungs- und Kristallisationsanlagen zurück, die eine nahezu vollständige Wasserrückgewinnung ermöglichen. Keramische Ultrafiltrationsmembranen erzielen Preisaufschläge von 40–50 %, bieten jedoch längere Lebenszyklen und geringere Verschmutzung, was die Gesamtbetriebskosten nach dem vierten Jahr senkt. Der GB-18918-2002-Rahmen synchronisiert provinzielle Inspektionen und macht die Durchsetzung zu einem vorhersehbaren Nachfragezyklus, der die Auftragsbücher der Lieferanten stützt. Inländische Unternehmen schließen die Technologielücke durch Lizenzierung von Dünnschichtverbundchemien, während internationale Anbieter sich durch integrierte Energierückgewinnungsmodule differenzieren, die den Betriebsstromverbrauch um 25–30 % senken.

Die kommunale PPP-Pipeline im Rahmen des 14. Fünfjahresplans beschleunigt Infrastrukturinvestitionen

Der 14. Fünfjahresplan stellt speziell für die Wasserinfrastruktur 75 Milliarden USD bereit, wobei 60 % für PPPs vorgesehen sind, die 20–30-jährige Servicezahlungen garantieren, die an Leistungsindizes gebunden sind. Städte der Stufe 2 und 3 haben im Jahr 2024 über 200 Abwasserprojekte ausgeschrieben, die jeweils einen Wert von 50–150 Millionen USD haben, und schaffen damit einen adressierbaren Auftragsrückstand, der für ausländische Betreiber attraktiv ist, die EPC-plus-Betrieb-und-Wartung-Modelle anbieten[1]Beijing Enterprises Water Group Limited, „Halbjahresbericht 2024”, bewg.net. Standardisierte Vertragsvorlagen senken die Rechtskosten und verkürzen die Angebotsfristen von 18 Monaten auf 9 Monate, was die Cashflow-Transparenz für Anlagenlieferanten verbessert. Der PPP-Schwung stabilisiert die Tarifregime, was für Kreditgeber entscheidend ist, die zuvor das variable Preisrisiko abgezinst haben. Infolgedessen verzeichnet der Markt für Wasser- und Abwasserbehandlungstechnologie in China stabilere Kapitalzuflüsse, die fortschrittliche Oxidations- und Membranbioreaktor-Upgrades gegenüber herkömmlichen Teichen finanzieren.

Halbleiter- und Elektrofahrzeugproduktion treibt Bedarf an ultrareinem Wasser voran

Chinas Streben nach 70 % Chip-Eigenversorgung bis 2030 fügt mehr als 50 neue Halbleiterfabriken hinzu, von denen jede 10.000–50.000 m³/Tag Wasser bei einem Widerstand von 18 Megohm-cm benötigt[2]Chinesischer Halbleiterindustrieverband, „Anforderungen an ultrareines Wasser für die Halbleiterfertigung”, csia.net.cn. Behandlungsanlagen, die Elektrodeionisierungseinheiten, Doppelpass-Umkehrosmose und 0,05-µm-Filtration integrieren, kosten das 3–5-fache von Standardsystemen, sichern jedoch Lieferverträge von über 10 Jahren und stützen langfristige Einnahmen für Spezialanbieter. Die Skalierung der Elektrofahrzeugbatterieproduktion auf 600 GWh erfordert ebenso strenges deionisiertes Prozesswasser und weitet das hochmargige Segment für ultrareines Wasser weiter aus. Gebündelte Angebote, die Wasseraufbereitung mit Abwasser-Metallrückgewinnungseinheiten kombinieren, gewinnen Nickel, Kobalt und Lithium im Wert von 1.000–3.000 USD/Tonne, unterstützen Kreislaufwirtschaftsziele und reduzieren die Rohstoffintensität um 4–6 Prozentpunkte. Provinzielle Subventionen für die Zertifizierung als „grüne Fabrik” beschleunigen solche Installationen und fördern die Einführung im Markt für Wasser- und Abwasserbehandlungstechnologie in China.

Abfall-zu-Ressource-Wirtschaftlichkeit verwandelt Abwasser in Einnahmequellen

Anaerobe Vergärungsanlagen, die 0,3–0,4 m³ Biogas pro Kubikmeter Zulauf verwerten, generieren jährliche Einnahmen von 2–5 Millionen USD für Großanlagen und reduzieren Methanemissionen um 80–90 %[3]Chinesische Biogasgesellschaft, „Anaerobe Vergärung und Biogasrückgewinnung in der Abwasserbehandlung”, chinabiogas.org. Nährstoffrückgewinnungsmodule kristallisieren Phosphatsalze im Wert von 500–800 USD/Tonne, sodass Anlagen Düngemittel in Premium-Bio-Kanäle verkaufen können. Lebensmittelproduzenten führen die Einführung an, da hoher biochemischer Sauerstoffbedarf im Abwasser dreifache Biogasmengen im Vergleich zu kommunalem Abwasser liefert, während reduzierte Schlammmengen die Entsorgungsgebühren um bis zu 35 % senken. Staatliche Steuergutschriften für 50 % Ressourcenrückgewinnungsraten und subventionierte Entwicklungsbankdarlehen verkürzen die Investitionszyklen auf sechs Jahre. Diese Wirtschaftlichkeit positioniert den Markt für Wasser- und Abwasserbehandlungstechnologie in China in Richtung Kreislaufwirtschaftlicher Wertschöpfung statt reiner Compliance.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für fortschrittliche Membranen und AOP-Systeme | -1.50% | Zentrale und westliche Provinzen | Kurzfristig (≤ 2 Jahre) |

| Langsame Standardisierung der IIoT-Cybersicherheit in Anlagen | -0.80% | Große kommunale Anlagen landesweit | Mittelfristig (2–4 Jahre) |

| Provinzielle Tariflücken begrenzen private Kapitalrendite | -0.60% | Ländliche Kommunen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalanforderungen schränken den Markteintritt ein

Keramikmembranen, die ZLD ermöglichen, kosten 800–1.200 USD pro m³/Tag gegenüber 300–500 USD für Belebtschlammanlagen, was kleinere Anlagen dazu veranlasst, Upgrades aufzuschieben. Bankschulden decken typischerweise 60–70 % der Projektkosten, doch eine zehnjährige Amortisation erweist sich als zu kurz für den Cashflow-Breakeven, insbesondere in westlichen Provinzen mit niedrigeren Tarifen. Leasing- und Bau-Betriebs-Übertragungsmodelle könnten die Lücke schließen, sind jedoch uneinheitlich reguliert, was rechtliche Risikoaufschläge hinzufügt, die die Gesamtfinanzierungskosten erhöhen. Die Investitionskostenhürde verzögert die Durchdringung von AOP-Einheiten, die Mikroschadstoffe eliminieren, und verlangsamt damit das Tempo, mit dem die Branche für Wasser- und Abwasserbehandlungstechnologie in China mit aufkommenden Toxizitätsvorschriften in Einklang gebracht werden kann.

IIoT-Integration steht vor Cybersicherheitsherausforderungen

Wasserversorgungsunternehmen suchen nach Sensornetzwerken und prädiktiver Analytik, um die chemische Dosierung um 10–15 % zu senken, aber unterschiedliche Cybersicherheitsprotokolle erhöhen das Risiko von Betriebsausfällen. Das Mehrstufige Schutzschema schreibt lokalisierte Daten und umfangreiche Penetrationstests vor, Verpflichtungen, die kleinere Betreiber nur schwer finanzieren können. Herstellerspezifische Kommunikationsstacks erschweren die Interoperabilität weiter, erhöhen die Ingenieurbudgets um 20–30 % und verlängern die Inbetriebnahmezeiten um bis zu ein Jahr. Bis standardisierte Rahmenwerke entstehen, werden IIoT-Einführungen sporadisch voranschreiten und das Potenzial für digitale Serviceeinnahmen im Markt für Wasser- und Abwasserbehandlungstechnologie in China dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Behandlungsanlagen behaupten technologische Führungsposition

Behandlungsanlagen machten im Jahr 2025 90,02 % des Marktanteils für Wasser- und Abwasserbehandlungstechnologie in China aus und sollen bis 2031 mit einer CAGR von 8,39 % wachsen. Membranbioreaktoranlagen, fortschrittliche Oxidationseinheiten und mehrstufige Filtrationsleitungen bilden das Rückgrat der ZLD-Compliance sowie der Anforderungen an die Herstellung von ultrareinem Wasser. Biologische Systeme dominieren den Teilsegmentumsatz und nutzen anaerobe und Membranintegration, um hohe Entfernungseffizienz mit Energierückgewinnung zu verbinden. Öl-Wasser-Abscheider zielen nun auf 95 % Trennungsschwellen ab und steigern die Nachfrage in petrochemischen Gürteln entlang des Jangtse. Metallrückgewinnungsgestelle, noch eine Nische, profitieren von Elektronikhersteller, die Gold und Palladium im Wert von 1.000–3.000 USD/Tonne zurückgewinnen, und bieten Nebenrenditen, die die Investitionskosten ausgleichen.

Digitalisierte Steuermodule, obwohl ein kleiner Teil der Marktgröße für Wasser- und Abwasserbehandlungstechnologie in China, synchronisieren Pumpenkurven und Gebläsedrehzahlen und senken die Energiekosten um 12–18 %. Desinfektionseinheiten schwenken auf UV-LED-Cluster um, die Chlortransportgefahren eliminieren und karzinogene Nebenprodukte vermeiden. Da PPP-Verträge auf leistungsbasierte Vergütung umstellen, bündeln Betreiber Membranen mit Sensoren und Cloud-Dashboards, um Nachverkaufseinnahmen zu sichern und damit den Lebenszeitwert pro Installation zu steigern.

Nach Endverbraucherbranche: Kommunale Dominanz steht vor Disruption durch Lebensmittel und Getränke

Kommunale Versorgungsunternehmen beherrschten im Jahr 2025 36,82 % der Marktgröße für Wasser- und Abwasserbehandlungstechnologie in China, gestützt durch städtische Abdeckungsziele, die nun 70 % der Bevölkerungsanbindung überschreiten. Upgrades von Klasse 1 B auf Klasse 1 A Ablauf treiben Nachrüstungen in Richtung Membranbioreaktor- und energieneutrale Vergärungsleitungen. Dennoch verzeichnen Lebensmittel- und Getränkestandorte die schnellste CAGR von 9,30 %, da exportorientierte Verarbeiter pharmazeutisches Wasser anstreben, um ausländische Audits zu erfüllen. Brauereien und Molkereien setzen anaerobe Membranvergärungsanlagen ein, die den chemischen Sauerstoffbedarf senken und gleichzeitig Stromeinsparungen erzielen, die 25 % des Anlagenstroms decken.

In Chemiepark-Clustern absorbieren Null-Flüssigkeitsableitung-Cluster Hochrückgewinnungsverdampfer, die mit Kristallisatoren kombiniert werden, um 95 % Wasserwiederverwendungsmandate zu erfüllen. Krankenhäuser beschleunigen den Einsatz membranbasierter Nanofiltration, um eine 99,9 %ige Pathogenabschwächung zu erreichen. Öl- und Gasfelder investieren in Enthärtungsanlagen für gefördertes Wasser und verwenden über 90 % der behandelten Ströme für Einspritzungen zur verbesserten Ölgewinnung wieder, was kreisförmige Ressourcentrends im Markt für Wasser- und Abwasserbehandlungstechnologie in China verstärkt.

Geografische Analyse

Die östlichen Provinzen – Guangdong, Jiangsu und Zhejiang – generierten im Jahr 2025 gemeinsam einen bedeutenden Anteil an der Marktgröße für Wasser- und Abwasserbehandlungstechnologie in China, unterstützt durch exportorientierte Industriecluster und strenge Ablaufnormen. Halbleiterfabriken in Suzhou und Nanjing erhöhen die Anzahl der Installationen für ultrareines Wasser, während Shenzhens Verpflichtungen zur Klimaneutralität die Nachfrage nach energieeffizienten Vergärungsnachrüstungen steigern.

Zentrale Provinzen wie Henan, Hubei und Hunan erleben eine Industrieverlagerung aus Küstengebieten. PPP-Anreize, niedrigere Grundstückskosten und neu vereinfachte Umweltgenehmigungen verkürzen die Projektvorlaufzeiten um 20–30 % und erhöhen die Marktattraktivität. Abfall-zu-Ressource-Projekte in diesen Provinzen gewinnen Nährstoffe für regionale Getreidegürtel zurück und schaffen eine industriell-landwirtschaftliche Symbiose.

Westliche Provinzen kämpfen mit niedrigeren Tarifen und begrenzten Finanzierungskanälen, doch gezielte Subventionen im Rahmen der Westentwicklungsstrategie treiben Bergbau- und Kohlechemie-Abwasserprojekte voran. Modulare Gestelle, die für abgelegene Hochlagen geeignet sind, gewinnen an Bedeutung, ebenso wie solargekoppelte Umkehrosmoseeinheiten, die gegen Netzunzuverlässigkeit absichern. Insgesamt stellt die geografische Streuung sicher, dass der Markt für Wasser- und Abwasserbehandlungstechnologie in China chancenreich bleibt, aber Technologiemix und Finanzierungsstrukturen weichen regional stark voneinander ab.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette in der chinesischen Wasser- und Abwasserbehandlungstechnologie (WWT) beginnt vorgelagert mit der Rohstoff- und Komponentenversorgung, einschließlich Polymer- und Keramikmedien, Spezialchemikalien, Sensoren und Messtechnik, Pumpen und Gebläsen sowie importierten Hochleistungskomponenten (insbesondere hochwertige Umkehrosmosemembranen und Energierückgewinnungsgeräte). Zu den Marktteilnehmern in der mittleren Wertschöpfungsstufe zählen inländische und internationale OEMs, die Behandlungsanlagen und Komplettsysteme (MBR, RO, Verdunstungskristallisation, AOP) zusammenbauen, gefolgt von EPC-Auftragnehmern, die Bauleistungen, Elektrik und Automatisierung integrieren. Die nachgelagerte Umsetzung konzentriert sich auf kommunale und industrielle Endnutzer über PPP-getriebene Ausschreibungen und Beschaffung in Industrieparks, wo Betriebsführungs- (O&M-)Anbieter langfristige Servicevertrage über leistungsgebundene Zahlungen monetarisieren.

Die Projektwirtschaftlichkeit verschiebt sich zunehmend von einmaligen Ausrüstungsinvestitionen (Capex) zu einem Lebenszykluswert durch Inbetriebnahme, Verbrauchsmaterialien (Membranersatz, Medien, UV-Module, Dosierchemikalien), Ersatzteile, digitale Überwachung und vertraglich vereinbarte O&M-Leistungen. Eine häufig genannte Aufteilung für den Sektor liegt bei etwa 40-45% Ausrüstungslieferung, 25-30% Installation und Inbetriebnahme sowie 25-30% Nachmarkt-Verbrauchsmaterialien und Ersatzteile, wodurch die Margen der Lieferanten an die langfristige Anlagenverfügbarkeit und Foulingkontrolle gebunden bleiben. Die Importabhängigkeit bei hochwertigen Kernkomponenten erhöht die Vorlaufzeit- und Kostenrisiken für anspruchsvolle Segmente wie Reinstwasser und ZLD, was den Bedarf an Lokalisierungspartnerschaften und dem Aufbau inländischer Kapazitäten für kritische Membranen und Energieeffizienzmodule verstärkt.

Wettbewerbslandschaft

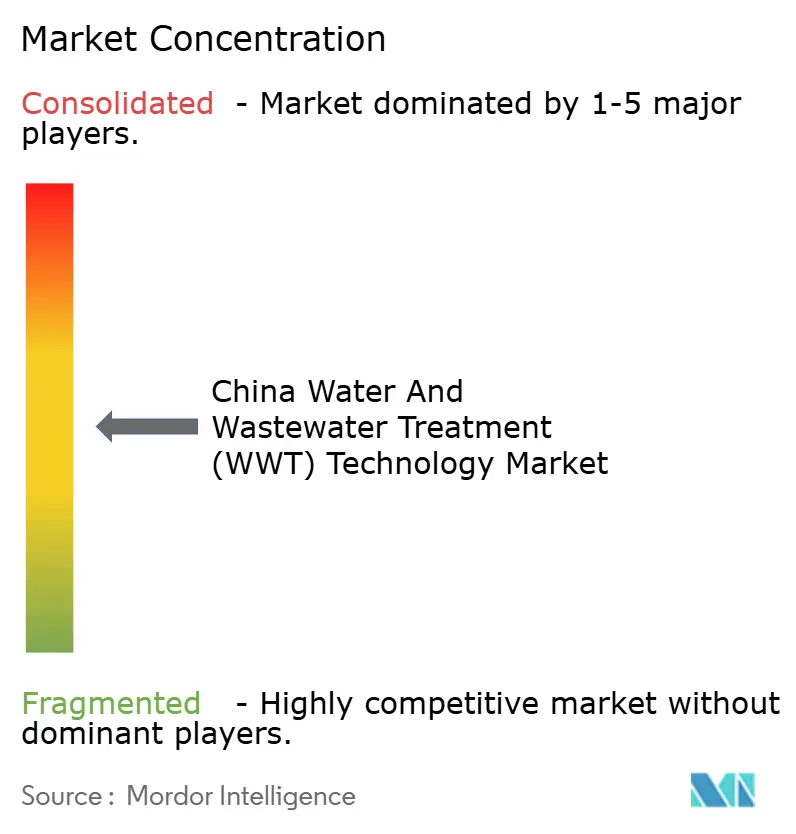

Der Markt für Wasser- und Abwasserbehandlungstechnologie in China weist eine moderat fragmentierte Konzentration auf. Inländische Marktführer Beijing OriginWater und Beijing Enterprises Water Group nutzen staatliche Beziehungen und kostengünstige Fertigung, um kommunale PPP-Ausschreibungen zu verankern, während internationale Schwergewichte Veolia, Xylem, SUEZ und DuPont Nischen für ultrareines Wasser und hochwertige Membranen besetzen. Joint Ventures verbreiten sich: Veolias Partnerschaft mit dem in Shandong ansässigen Jingshui liefert französisches Oxidations-Know-how über lokale Fertigung und senkt die Landekosten um 18 %. Technologiepakete bündeln nun OT-Cybersicherheit, vorausschauende Wartung und Ressourcenrückgewinnungsanalytik und schaffen damit klebrige Serviceeinnahmen, die den reinen Investitionskostenwettbewerb verwässern.

Digitale Plattformen differenzieren Marktteilnehmer; Unternehmen, die Cloud-Dashboards mit Echtzeit-Energie- und Chemikalienoptimierung anbieten, sichern sich mehrjährige Serviceannuitäten im Wert von 8–10 % des Projektwertes. Fragmentierung besteht bei Anlagen der unteren Preisklasse fort, aber hochbarrierige Segmente wie Keramikmembranen, Elektrodeionisierung und anaerobe Membranbioreaktor-Einheiten erleben eine Konsolidierung auf weniger als zehn Lieferanten. Innovatoren in weißen Flecken integrieren KI-gesteuerte Schlammvergärungsanlagen, die den Gasertrag um 12 % verbessern und den Polymereinsatz um 15 % senken, und greifen damit die Schmerzpunkte älterer kommunaler Anlagen an. Insgesamt zeigt der Markt für Wasser- und Abwasserbehandlungstechnologie in China ein moderates Konzentrationsniveau mit zunehmendem Premiumwert auf integrierten, digital-fähigen Angeboten.

Marktführer der Wasser- und Abwasserbehandlungstechnologie (WWT)-Branche in China

Beijing Enterprises Water Group Limited (BEWG)

DuPont

Veolia

Xylem

Ecolab Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Standardisierung und Durchsetzung für Abwasser aus Industrieparks verschärfen sich um klarere technische Vorgaben, was Freiraum für Anbieter schafft, die Compliance in wiederholbare, modulare Lösungen verpacken. Das Ministry of Ecology and Environment veröffentlichte HJ 945.4-2026 (Juni 2026), einen technischen Leitfaden zur Festlegung von Emissionsgrenzwerten für Wasserschadstoffe bei zentralen Abwasserbehandlungsanlagen in Industrieparks, was die Nachfrage nach robuster Vorbehandlung, hocheffizienten Membranstraßen und fortschrittlicher Oxidation unterstützt, da Schwankungen im Zulauf und Spurenschadstoffe das Leistungsrisiko erhöhen. Parallel dazu hebt die Water Saving Regulation vom Mai 2024 (State Council Order No. 776) die Abwasserwiederverwendung und gestaffelte Preisgestaltung auf die Ebene betrieblicher Anforderungen und unterstützt Investitionen in Wasserwiederverwendung, Deionisierungsnachbehandlung für die Fertigung sowie Nachrüstungen, die den Netto-Frischwasserverbrauch senken.

Chancen bündeln sich auch im Bereich Anlagenmanagement und betriebliche Resilienz, insbesondere für Versorgungsunternehmen und große Industriebetreiber, die strengeren Überwachungs- und Instandhaltungspflichten unterliegen. Der State Council erließ im Februar 2026 die Water Supply Regulation (Order No. 831) (wirksam ab 1. Juni 2026), die die Anforderungen an Überwachung und Anlageninstandhaltung verschärft und damit die adressierbaren Ausgaben für Prozesssteuerung, Messtechnik und O&M-orientierte Modernisierungen neben der Kernbehandlungsausrüstung erhöht. Die politische Aufmerksamkeit für die Synergie zwischen Umweltverschmutzung und Kohlenstoffreduktion zeigt sich auch im Aufruf des MEE vom Mai 2026 zu fortschrittlichen Technologien zur Wasserverschmutzungsvermeidung für das 2026 National Directory of Pollution Prevention Technology, was die Nachfrage nach energieeffizienter Belüftung, anaerober Vergärung mit Biogasnutzung und Automatisierung unterstützt, die Leistungs- und Emissionsergebnisse im Rahmen von Projektabnahme und Finanzierung dokumentieren kann.

Aktuelle Branchenentwicklungen

- April 2026: Beijing Enterprises Water Group Limited (BEWG) gab bekannt, dass es zum Jahresende 2025 1.141 Wasseraufbereitungsanlagen mit einer kombinierten täglichen Auslegungskapazität von 34.086.302 Tonnen pro Tag betrieb. Diese Offenlegung unterstreicht den Umfang der installierten Anlagen unter professionellen Betreibern und stützt die anhaltende Nachfrage nach nachrüstungsgetriebenem Ausrüstungsersatz, Verbrauchsmaterialien und O&M-Optimierung über eine große, standardisierte Anlagenflotte.

- September 2025: DuPont unterzeichnete eine Vereinbarung zur Übernahme von Sinochem (Ningbo) RO Memtech Co., Ltd., um eine lokale Fertigungsbasis für FilmTec-Umkehrosmosemembranen in der Provinz Zhejiang zu errichten. Die lokale Produktion unterstützt Versorgungssicherheit und Lieferzeiten für hochwertige Membraneinsätze im Zusammenhang mit ZLD- und Reinstwasserprojekten, bei denen Beschaffungspläne und Leistungsspezifikationen eng bemessen sind.

- Juni 2024: China setzte die Water Saving Regulation (State Council Order No. 776) um, die industrielles Wasserrecycling, Abwasserwiederverwendung und gestaffelte Wasserpreismechanismen vorschreibt. Die Vorschrift erweitert den adressierbaren Markt für auf Wiederverwendung ausgerichtete Behandlungsstraßen und Überwachungslösungen, indem Wassereffizienzergebnisse zu einer Beschaffungsanforderung statt zu einem optionalen Upgrade werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von Technologien und zugehörigen Systemen, die zur Behandlung von Wasser und Abwasser in China eingesetzt werden, von der Wasserentnahme und Vorbehandlung über die Kernbehandlungsschritte bis hin zu Einleitung oder Wiederverwendung, wie sie für kommunale und industrielle Anwendungen beschafft werden.

Ausgeschlossener Umfang: Wir zählen nicht den vorgelagerten Ausbau von Wasserversorgungsnetzen (nur Rohrleitungen und Verteilung) sowie allgemeine Bauleistungen, die nicht spezifisch für die Behandlungsprozesstechnologie sind.

Übersicht der Segmentierung

- Nach Gerätetyp

- Behandlungsanlagen

- Öl-Wasser-Trennung

- Entfernung suspendierter Feststoffe

- Entfernung gelöster Feststoffe

- Biologische Behandlung

- Metallrückgewinnung

- Desinfektion/Oxidation

- Sonstige

- Prozesssteuerungsanlagen und Pumpen

- Behandlungsanlagen

- Nach Endverbraucherbranche

- Kommunale Wasser- und Abwasserbehandlung

- Lebensmittel- und Getränkeindustrie

- Zellstoff- und Papierindustrie

- Öl und Gas

- Gesundheitsbranche

- Geflügel und Aquakultur

- Chemieindustrie

- Sonstige Branchen

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um den Nachfragepool sowie den politischen und regulatorischen Kontext abzubilden, der Investitionen in Behandlungsmodernisierungen antreibt. Wir überprüften öffentliche Quellen wie Veröffentlichungen des Ministry of Ecology and Environment, Mitteilungen des Ministry of Water Resources, Datenreihen des National Bureau of Statistics und das China Statistical Yearbook zu Indikatoren für Wassernutzung und Abwassereinleitung. Zudem bezogen wir uns auf Normen und Zielvorgaben aus Regierungsportalen und kommunalen Bekanntmachungen, die uns halfen zu verstehen, warum bestimmte Technologien schneller übernommen werden.

Um technologiebezogene Annahmen zu untermauern, prüften wir zudem Quellen wie wissenschaftliche Fachartikel zur Behandlungsleistung, Patente und Technologieanmeldungen sowie Zoll- oder Handelsstatistiken, aus denen Ausrüstungsbewegungen ersichtlich sind. Geschäftsberichte, Investorenpräsentationen und seriöse Presseberichte wurden genutzt, um Kapazitätserweiterungen, Projektzuschläge und Preisentwicklungen zu verstehen. Wo erforderlich, wurde ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und eine Patentdatenbank genutzt, um Gegenprüfungen zu Umsatzengagement und Technologiefokus zu beschleunigen. Diese Quellenbeispiele sind illustrativ und nicht erschöpfend, und viele weitere öffentliche Dokumente wurden ebenfalls zur Erhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf die Validierung der Nachfragesignale hinter kommunalen und industriellen Ausgaben sowie auf die Belastungsprüfung der im Modell verwendeten Annahmen. Wir sprachen mit einer Mischung aus Ausrüstungslieferanten, EPC- und O&M-Beteiligten, Ingenieurberatern und Abnehmerseite-Interessenvertretern. Die Beiträge wurden ausgewogen über die wichtigsten Regionen Chinas eingeholt, um Unterschiede in Regulierung und Industriemix widerzuspiegeln.

Das Feedback der Befragten wurde genutzt, um Lücken zwischen Ankündigungen zu Kapazitätserweiterungen und dem Anteil der Projektbudgets, der als Behandlungsprozesstechnologie zu zählen ist, zu verringern.

Verteilung der Befragten der Primärforschungs-Feldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 17% | |

| Mid-Tier: 42% | Funktions-/Bereichsleiter: 39% | |

| Kleinere Marktteilnehmer: 22% | Manager: 44% |

Marktdimensionierung und Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, der chinesische Wasserentnahme-, Abwasseraufkommen- und Behandlungsabdeckungssignale in einen adressierbaren Technologieausgabenpool übersetzt und diesen Pool anschließend mit typischen Technologiemischungen verknüpft, die in kommunalen Anlagen und industriellen Behandlungsstraßen zum Einsatz kommen. Um das Modell praxisnah zu halten, verwendeten wir eine kleine Anzahl wiederholt überprüfbarer Eingaben, wie Abwassereinleitungsmengen, Behandlungsquote und Wiederverwendungsziele, Capex-Intensität pro zusätzlicher Behandlungskapazität, Entwicklung der Betriebskosten für Energie und Chemikalien sowie Akzeptanzniveaus für fortschrittliche Schritte wie Membranfiltration und Tertiärbehandlung.

Die Gesamtsumme wurde durch selektive Bottom-up-Näherungen bestätigt, hauptsächlich durch den Vergleich stichprobenartig erhobener Projektbudgets, des Umsatzengagements von Lieferanten in China und beobachteter Preisspannen für wichtige Ausrüstungspakete, was uns half, Anpassungen für untererfasste Projekte und zeitliche Lücken vorzunehmen. Wenn spezifische Technologieausgaben nicht klar beobachtbar waren, wurden Proxys anhand von Kapazitätserweiterungen und typischen Prozesskostenanteilen angewendet, und die Annahmen wurden anschließend durch Expertenfeedback verfeinert.

Für die Prognose wurde eine Szenarioanalyse verwendet, da die Ausgaben empfindlich auf regulatorische Durchsetzung, kommunale Finanzierung und industrielle Compliance-Zyklen reagieren. Die Wachstumsraten für die wichtigsten Treiber wurden anhand einer Mischung aus Zeitreihentrends und den von Befragten geteilten Einschätzungen festgelegt, und anschließend wendeten wir den daraus resultierenden Ausblick auf den Technologieausgabenpool an, damit die Prognose nachvollziehbar an reale Indikatoren gebunden bleibt.

Datenvalidierung und Aktualisierungszyklus

Die Modellergebnisse wurden anhand unabhängiger Signale wie veröffentlichter Behandlungskapazitätserweiterungen, öffentlich angekündigter Projektpipelines und Veränderungen bei Abwassereinleitungs- und Compliance-Indikatoren überprüft. Bei zu großen Abweichungen überarbeiteten wir die Eingabeannahmen, überprüften erneut die Umrechnungsfaktoren und fragten bei den Quellen nach, ob Zeitpunkt, Umfang oder Preisgestaltung die Ursache für die Lücke war.

Vor der Freigabe durchläuft die Arbeit mehrere Analystenprüfungen, einschließlich Logikprüfungen für Jahr-über-Jahr-Sprünge, Einheitenkonsistenz und Währungsbehandlung. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen politischen Veränderungen, großen Projektprogrammankündigungen oder erkennbaren Preisschocks. Unmittelbar vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit Kunden die aktuellstmögliche Sicht erhalten.

Vergleich der Marktgröße von Mordor Intelligence für den chinesischen Markt für Wasser- und Abwasserbehandlungstechnologie mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für diesen Bereich können weit auseinanderliegen, da Teams nicht immer die gleichen Ausgabenposten zählen und das Modell möglicherweise nicht an dieselben Nachfragesignale angebunden ist. In der Praxis ergeben sich die Unterschiede häufig daraus, was als Technologieausgabe gegenüber allgemeinem Bau gewertet wird, welches Jahr für Währung und Preisgestaltung verwendet wird und wie schnell die Einführung fortschrittlicher Behandlungsverfahren angenommen wird.

Ankündigungen zu Kapazitätserweiterungen, Abwassereinleitungsindikatoren und Behandlungsabdeckungssignale sind die Belegpunkte, die Mordor Intelligence an einem rein technologiebezogenen Ausgabenpool für China ausrichten, wodurch eine Aufblähung der Zahl durch breitere Wasserinfrastruktur und nicht-prozessbezogene Bauleistungen vermieden wird. Einige Schätzungen mischen zudem reine Ausrüstungsumfänge mit umfassenderen Lösungspaketen oder wenden Modernisierungsraten an, ohne kommunale Haushaltszyklen und industrielle Compliance-Zeitpläne zu überprüfen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 16,07 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 11,15 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine engere Erfassung der Behandlungstechnologie, wodurch Teile der kommunalen Modernisierungsausgaben und einige fortschrittliche Behandlungspakete, die in neuere Projekte eingepreist sind, ausgelassen werden können. |

| Branchenforschungsgruppe B | 1,79 Mrd. USD (2024) | Scheint sich nur auf Ausrüstung für die Primärbehandlung zu beschränken, sodass Sekundär- und Tertiärschritte, Wiederverwendungssysteme und breitere Ausgaben für Abwassertechnologie ausgeschlossen sind, was naturgemäß eine deutlich kleinere Gesamtsumme ergibt. |

Die Spanne spiegelt hauptsächlich Umfangsgrenzen und Jahresabstimmung wider und nicht eine einfache Meinungsverschiedenheit über das Wachstum. Indem wir die Dimensionierungsschritte an beobachtbare Volumen- und Kapazitätssignale binden und Preisgestaltung sowie Akzeptanz anschließend durch Interviews einem Belastungstest unterziehen, bleibt unsere Schätzung transparent und nachvollziehbar für Käufer, die eine Zahl benötigen, die sich auf klare Treiber zurückführen lässt.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Wasser- und Abwasserbehandlungstechnologie in China?

Der Markt wird im Jahr 2026 auf 17,39 Milliarden USD geschätzt, mit einer CAGR von 8,20 % bis 2031.

Welches Segment hält den größten Anteil bei chinesischen Behandlungsanlagen?

Behandlungsanlagen dominieren mit einem Anteil von 90,02 %, hauptsächlich aufgrund von Membranbioreaktoranlagen und fortschrittlichen Oxidationseinheiten.

Welcher Endverbrauchersektor wächst am schnellsten?

Lebensmittel- und Getränkestandorte verzeichnen eine CAGR von 9,30 %, da Exportstandards ultrareines Wasser und Nährstoffrückgewinnungssysteme erfordern.

Wie beeinflussen ZLD-Mandate die Technologieauswahl?

ZLD-Vorschriften erzwingen eine 95 %ige Wasserrückgewinnung und drängen Anlagen zu mehrstufiger Umkehrosmose, Verdampfung und Keramikmembranen.

Warum steigt die Nachfrage nach ultrareinem Wasser in China?

Die Expansion von Halbleiterfabriken und Elektrofahrzeugbatteriewerken erfordert einen Widerstand von über 18 Megohm-cm und schafft hochmargige Chancen für Spezialanbieter.

Welche Faktoren prägen regionale Investitionsmuster?

Östliche Provinzen profitieren von strengeren Vorschriften und höheren Tarifen, während zentrale Regionen von der Industrieverlagerung und PPP-Anreizen profitieren.

Seite zuletzt aktualisiert am: