Marktgröße und Marktanteil im Bereich Sakralnervstimulation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.81 Milliarden US-Dollar |

| Marktgröße (2031) | 2.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

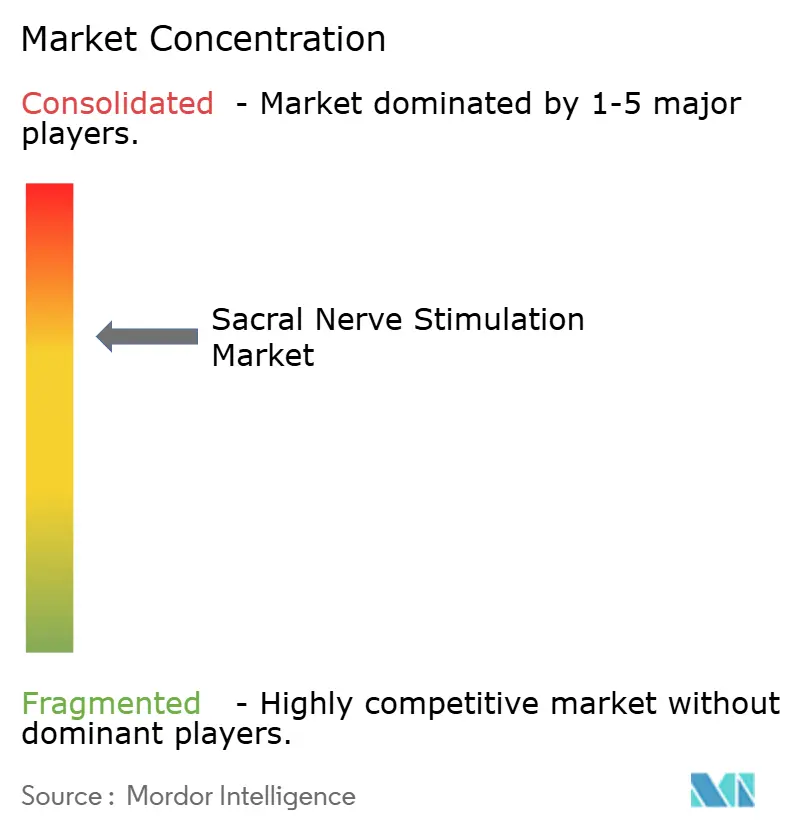

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sakralnervstimulation von Mordor Intelligence

Die Marktgröße für Sakralnervstimulation wurde 2025 auf 1,64 Milliarden USD geschätzt und soll von 1,81 Milliarden USD im Jahr 2026 auf 2,94 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,18 % während des Prognosezeitraums (2026–2031). Miniaturisierung von Geräten, MRT-kompatible Schaltkreise und Closed-Loop-Software beseitigen historische Adoptionsbarrieren, während günstige Kostenträgerpolitiken in wichtigen Rechtssystemen die Zeit von der Diagnose bis zur dauerhaften Implantation verkürzen. Die Wettbewerbsintensität steigt, da Boston Scientific, Medtronic und eine Reihe von Venture-Capital-gestützten Neueinsteigern Systeme der vierten und fünften Generation einführen, die längere Batterielaufzeiten, optimiertes Aufladen und verbessertes physiologisches Feedback versprechen. Das strategische Interesse wird zusätzlich durch den Drang verstärkt, Eingriffe in ambulante Einrichtungen zu verlagern – ein Ansatz, der Einrichtungskosten senkt und mit den Vorgaben der wertorientierten Versorgung in Nordamerika und Europa übereinstimmt. Gleichzeitig erweitern die Gesundheitsministerien im asiatisch-pazifischen Raum den Marktzugang durch schnellere Zulassungen und lokalisierte Kostenerstattung, was die Voraussetzungen für eine überproportionale regionale Nachfrage in den nächsten fünf Jahren schafft.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten implantierbare Systeme im Jahr 2025 einen Marktanteil von 85,92 % am Markt für Sakralnervstimulation und werden voraussichtlich bis 2031 mit einer CAGR von 10,05 % wachsen.

- Nach Anwendung entfiel 2025 ein Anteil von 46,88 % der Marktgröße für Sakralnervstimulation auf Dranginkontinenz, während die Therapie chronischer Analfissuren bis 2031 die höchste CAGR von 11,38 % verzeichnen soll.

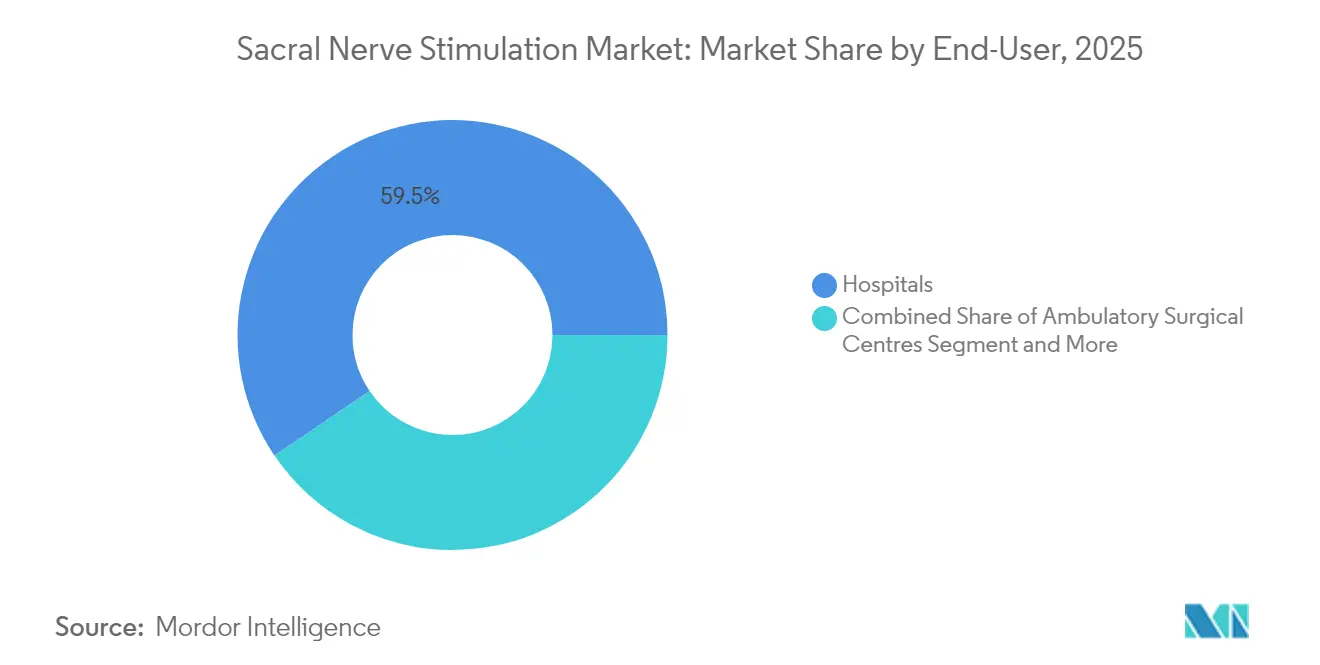

- Nach Endnutzer führten Krankenhäuser 2025 mit einem Umsatzanteil von 59,47 %, während ambulante chirurgische Zentren mit zunehmenden ambulanten Eingriffszahlen auf eine CAGR von 11,62 % bis 2031 zusteuern.

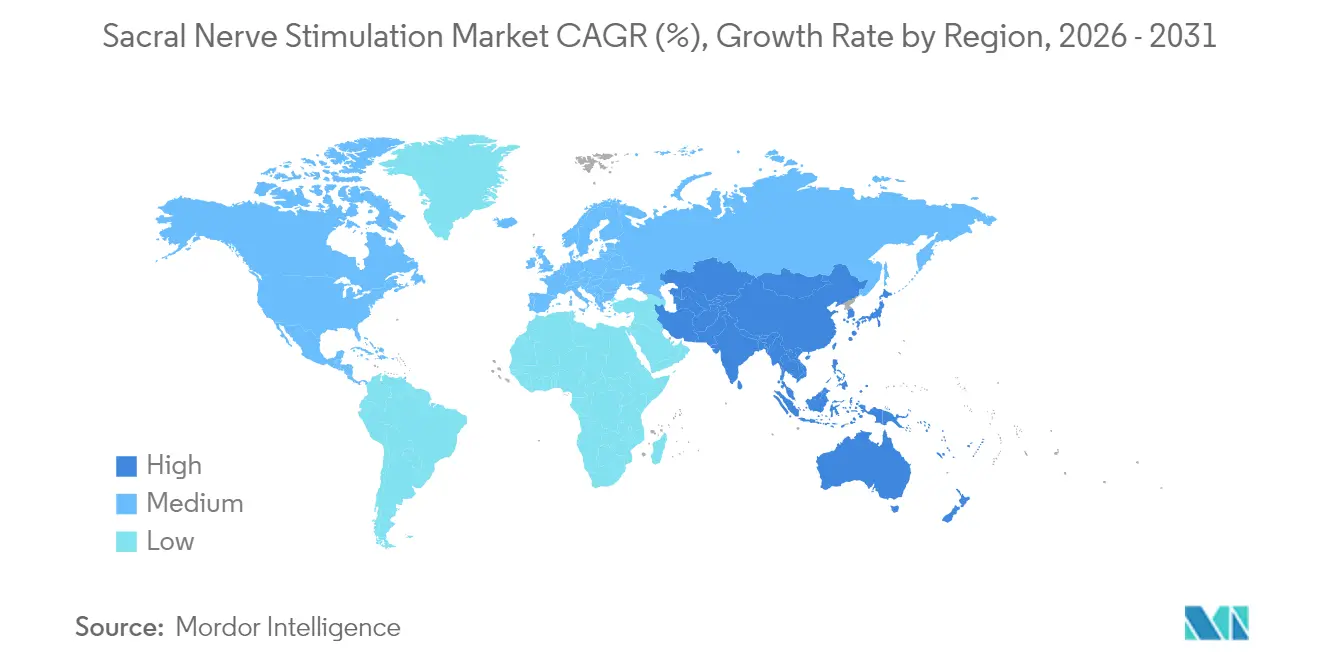

- Nach Geografie trug Nordamerika 45,58 % der Umsätze im Jahr 2025 bei, doch der asiatisch-pazifische Raum soll im Prognosezeitraum die höchste CAGR von 12,29 % verzeichnen, begünstigt durch neue Zulassungen in Australien und Japan.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke zur Sakralnervstimulation

Analyse der Einflussfaktoren auf das Wachstum*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Zunehmende Prävalenz von überaktiver Blase und Drang-/Stuhlinkontinenz | +2.8% | Nordamerika, Europa, APAC | Langfristig (≥ 4 Jahre) |

| Günstige Kostenerstattung und Erweiterungen des Versicherungsschutzes | +2.1% | Nordamerika, EU, expandierender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Miniaturisierte, MRT-kompatible, wiederaufladbare Implantatdesigns | +1.9% | Weltweit, Frühadoption in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Closed-Loop-Neuromodulationsalgorithmen | +1.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Wachstum ambulanter ASC-basierter Implantationswege | +1.2% | Vorwiegend Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Benachbarte Tibialis-/Genitalnerv-Stimulation erweitert den Patientenpool | +0.9% | Globale Forschung in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von überaktiver Blase und Drang-/Stuhlinkontinenz

Die globale Alterung und steigende Adipositasraten vergrößern kontinuierlich den klinischen Pool von Patienten, die nicht auf Verhaltenstherapie oder Pharmakotherapie ansprechen. Daten der Nationalen Gesundheits- und Ernährungsuntersuchungserhebung zeigen Harninkontinenzsymptome bei 61,8 % der Frauen, ein deutlicher Anstieg gegenüber früheren Erhebungszyklen[1]Ushma J. Patel et al., „Aktualisierte Prävalenz von Harninkontinenz bei Frauen”, Female Pelvic Medicine & Reconstructive Surgery, lww.com. Überaktive Blase betrifft 27,4 % gemischtgeschlechtlicher Kohorten gemäß aktuellen Querschnittsstudien, wobei Nykturie als das störendste Symptom im Alltag identifiziert wurde. Mit steigender Symptombelastung gewinnt die Neuromodulation an Bedeutung, wenn Antimuskarinika oder β3-Agonisten der ersten Wahl versagen. Kliniker positionieren die Sakralnervstimulation nun früher in den Behandlungsalgorithmen, insbesondere bei Patienten, die anticholinerge Nebenwirkungen vermeiden möchten. Die wachsende Prävalenz übt damit langfristig einen nachhaltigen Zug auf die Eingriffszahlen aus.

Günstige Kostenerstattung und Erweiterungen des Versicherungsschutzes

Die US-amerikanischen Centers for Medicare & Medicaid Services führten explizite HCPCS-Codes sowohl für Probe- als auch für dauerhafte Implantate ein, was administrative Unklarheiten beseitigt und die Vergütung über verschiedene Anbieterstandorte hinweg angleicht. Die vorgeschlagene Liste der abgedeckten ASC-Eingriffe für 2026 fügt Hunderte von Codes hinzu, die weitere Eingriffe in kostengünstigere ambulante Zentren verlagern könnten. Private Kostenträger passen sich an und übernehmen routinemäßig die Kosten dauerhafter Implantate nach einer Symptomverbesserung von ≥ 50 % während der Probeimplantation. Außerhalb der Vereinigten Staaten erstatten Australiens Prothesenliste und Japans beschleunigte Überprüfungskanäle nun Systeme der nächsten Generation mit Aufladefunktion, was die Eigenkosten der Patienten senkt und die Krankenhausadoption beschleunigt. Insgesamt erhöhen diese Maßnahmen den zugänglichen Patientenpool sowohl in entwickelten als auch in aufstrebenden Volkswirtschaften.

Miniaturisierte, MRT-kompatible, wiederaufladbare Implantatdesigns

Hersteller haben die Gerätemasse auf unter 8 g reduziert, was minimal-invasive Taschenbildung und überlegene kosmetische Profile ermöglicht. Medtronics InterStim Micro wiegt 7,3 g, verfügt über eine SureScan-Spulenarchitektur und verspricht eine Lebensdauer von 15 Jahren unter Standard-Betriebsbedingungen[2]Medtronic, „InterStim Micro”, medtronic.com. Das F15 von Axonics bietet eine ähnliche Nutzungsdauer mit 20 % Volumenreduzierung und ohne Aufladeerfordernis, wodurch eine häufige Barriere für die Therapietreue der Patienten entfällt. Die universelle 3-Tesla-MRT-bedingte Zulassung beseitigt frühere Ausschlüsse bei bildgebenden Nachuntersuchungen und erweitert die klinische Eignung. Diese Spezifikationen fließen direkt in die Präferenz der Chirurgen ein, reduzieren die Explantationsraten aufgrund von Batterieentleerung und stärken das Gesamtwertversprechen der Sakralnervstimulations-Therapie.

KI-gestützte Closed-Loop-Neuromodulationsalgorithmen

Closed-Loop-Plattformen erfassen ECAP-Signale und passen die Amplitude in Echtzeit automatisch an, wodurch Überstimulationsbeschwerden in frühen Anwenderkohorten um 93 % reduziert werden. US-amerikanische Leitlinien aus dem Jahr 2025 legen Patientenauswahl und Programmierprotokolle fest und schaffen das klinische Gerüst für eine breitere Anwendung. Europäische Real-World-Register bestätigen diesen Erfolg mit einer Zufriedenheitsrate von 92 % und dauerhafter Schmerzkontrolle nach einem Jahr. Da sakrale Anwendungen diese Algorithmen von Rückenmarksstimulatoren übernehmen, wird die Therapie individualisiert, was die Ansprechraten erhöht und die Konversionszeiträume von der Probeimplantation zur dauerhaften Implantation verkürzt.

Analyse der Hemmnisse auf das Wachstum*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Gerätebezogene unerwünschte Ereignisse und hohe Revisionsraten | -1.8% | Weltweit, stärkere Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Implantatkosten und begrenzte Chirurgenausbildung außerhalb von Tier-1-Zentren | -1.5% | Weltweit, insbesondere ländliche Regionen | Langfristig (≥ 4 Jahre) |

| Zunehmende Akzeptanz weniger invasiver Alternativen zur Tibialnervstimulation | -1.2% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Eskalierende Patentrechtsstreitigkeiten und Risiken durch Lieferkettenstörungen | -0.9% | Globale Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gerätebezogene unerwünschte Ereignisse und hohe Revisionsraten

Einzel-Zentren-Audits von 155 Implantaten dokumentierten innerhalb von fünf Jahren eine Reoperationsrate von 38,2 %, die durch Elektrodenmigration, Schmerzen und Hardwareversagen verursacht wurde. Multizentrische kolorektal-chirurgische Kohorten verzeichneten trotz erhaltener Wirksamkeit eine Revisions- oder Explantationsrate von 35,5 %, was auf Haltbarkeitsprobleme statt auf therapeutisches Versagen hindeutet. Die australische Regulierungsbehörde für Marktüberwachung verzeichnet jährlich etwa 4 Explantationen pro 10 Rückenmarksstimulatoren, was bei der Patientenberatung zur Vorsicht unter Klinikern führt. Obwohl Hardware der nächsten Generation mechanische Ausfälle reduzieren sollte, bleibt die kurzfristige Wahrnehmung eines hohen Revisionsrisikos bestehen und dämpft die Penetration in risikoaversen Märkten.

Hohe Implantatkosten und begrenzte Chirurgenausbildung außerhalb von Tier-1-Zentren

Die Gesamtbehandlungskosten belaufen sich auf 35.000–70.000 USD, was die Gesundheitsbudgets in Entwicklungsländern und kleineren US-amerikanischen Kostenträgern belastet. Ausbildungsstellen in der Urogynäkologie und der rekonstruktiven Beckenchirurgie konzentrieren sich weiterhin auf große akademische Zentren, sodass ländliche Patienten lange Anfahrtszeiten oder gar keinen Zugang haben. Digitale Proctoring-Initiativen und Teleproctoring-Initiativen wachsen, doch vielen Zentren fehlen noch die Kapitalausstattung oder die IT-Infrastruktur, um diese anzubieten, was die Qualifikationslücke verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Implantierbare Systeme dominieren den Markt

Implantierbare Systeme hielten 2025 einen Anteil von 85,92 % am Markt für Sakralnervstimulation, gestützt durch überlegene Wirksamkeit und Komfort gegenüber externen Optionen. Diese Produktklasse verspricht eine ununterbrochene Therapie über 10–15 Jahre und beseitigt damit Compliance-Lücken, die bei externen Versuchen die Ergebnisse beeinträchtigen können. Wiederaufladbare Energiequellen ermöglichen jetzt monatliche Ladeintervalle von etwa 60 Minuten – ein Kompromiss, den die meisten Patienten akzeptieren, wenn er mit Reoperationen für den Batteriewechsel verglichen wird. Beschaffungsausschüsse in Krankenhäusern bevorzugen implantierbare Plattformen, da sie die Kapitalkosten über verlängerte Lebenszyklen verteilen und den Return on Investment steigern.

Externe Systeme, obwohl sie 2025 nur einen bescheidenen Anteil am Umsatz ausmachen, verzeichnen eine CAGR von 12,44 % und spielen eine entscheidende Rolle bei der Patientenauswahl. Smartphone-verbundene Steuergeräte und Cloud-Dashboards ermöglichen es Klinikern, Symptomprotokolle aus der Ferne zu überwachen, was die Kandidatenauswahl verfeinert und fehlgeschlagene dauerhafte Implantate reduziert. Regulierungsbehörden haben diesen Arbeitsablauf durch die Einführung dedizierter Kostenerstattungscodes gefestigt und Kostenträgern einen nachvollziehbaren Weg von der Diagnose über die Probeimplantation zum dauerhaften Implantat geboten. In Schwellenmärkten mit knappen Verfahrensbudgets decken externe Geräte auch den ungedeckten Bedarf bei Patienten, die eine vollständige Operation nicht finanzieren können oder wollen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Dranginkontinenz führt, während Analfissur vielversprechend ist

Dranginkontinenz hielt 2025 einen Marktanteil von 46,88 % am Markt für Sakralnervstimulation, gestützt durch robuste Ansprechraten wie den im pivotalen ARTISAN-SNM-Trial beobachteten Erfolg von 93 %. Urologen haben damit die Neuromodulation als Drittlinientherapie direkt nach dem Versagen der Pharmakotherapie formalisiert. Gemischte Darm- und Blasensubtypen erweitern das Volumen zusätzlich, da Kliniker organübergreifende Vorteile erkennen. Am anderen Ende schreitet die chronische Analfissur mit einer CAGR von 11,38 % voran, da kolorektale Chirurgen ermutigende Fallserien veröffentlichen und Härtefallregelungen nutzen, um Implantate für refraktäre Patienten zu sichern.

Die therapeutische Breite erweitert sich parallel zur Evidenz bei Beckenschmerzen, interstitieller Zystitis und pädiatrischer Obstipation. Finnische Wissenschaftler berichteten von langfristigen Schmerzscore-Reduktionen von 7,4 auf 2,3 bei Endometriose-Fällen, was auf künftige Indikationserweiterungen hindeutet. Randomisierte pädiatrische Studien, die invasive mit nicht-invasiven Protokollen vergleichen, sind im Gange – ein Zeichen dafür, dass Kliniker die untere Altersgrenze für dauerhafte Neuromodulationsvorteile ausloten. Jede zusätzliche Indikation erhöht die Obergrenze der Marktgröße für Sakralnervstimulation und stärkt die Nutzungskurven.

Nach Endnutzer: Krankenhausdominanz steht vor der Herausforderung durch ambulante chirurgische Zentren

Krankenhäuser trugen 2025 mit 59,47 % zum Umsatz bei, begünstigt durch hauseigene Bildgebung, Anästhesie und multidisziplinäre Kliniken, die die Aufarbeitung komplexer Fälle vereinfachen. Tertiäre Zentren bündeln sakrale Implantate häufig mit gleichzeitigen Beckenbodenkonstruktionen oder Darmoperationen und erzielen Synergien, die in kleineren Einrichtungen nicht möglich sind. Sie tragen auch die meisten Revisionen – eine Tätigkeit, die technisches Know-how erhält, aber die Kosten pro Fall erhöht.

Ambulante chirurgische Zentren gewinnen jedoch mit einer CAGR von 11,62 % an Boden, dank niedrigerer Gemeinkosten, rascher Entlassung und gezielter Kostenträgerlenkung. Viele führende Urologen teilen ihre Operationszeit heute zwischen Krankenhaus und ambulanten chirurgischen Zentren auf und reservieren risikoarme Implantate für ambulante Operationssäle. Spezialambulanzen für Kontinenz erhöhen die Vielfalt weiter und integrieren Pflegefachkräfte, Physiotherapeuten und Telemedizin-Konsultationen für die Fernbetreuung. Dieses Multi-Standort-Ökosystem zwingt Geräteanbieter dazu, Ausbildungsprogramme zu entwickeln, die unterschiedliche OP-Arbeitsabläufe und Kapitalbudgets berücksichtigen – eine Entwicklung, die kommerzielle Supportpakete differenziert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt 45,58 % der Umsätze im Jahr 2025, gestützt durch drei Jahrzehnte Vertrautheit der Ärzte und eine ausgereifte Kostenerstattungsinfrastruktur, die sowohl Probe- als auch Dauerimplantate vergütet. Das Eingriffswachstum in den USA dreht sich nun um Technologie-Erneuerungszyklen – Kliniken, die auf MRT-sichere, wiederaufladbare oder Closed-Loop-Plattformen umsteigen – und nicht um die Erweiterung des naiven Patientenstamms. Kanada weist ähnliche Reifungsdynamiken auf, sieht sich jedoch mit provinzweiser Finanzierungsvariabilität konfrontiert, die in dünn besiedelten Regionen Wartelisten erzeugt. Die privaten Krankenhäusketten Mexikos erproben Angebote im Bereich Sakralnervstimulation, um eingehenden Medizintourismus zu erschließen und den regionalen Mix zu bereichern.

Europa verbindet eine breite gesetzliche Abdeckung mit strengen Audits gemäß der Medizinprodukteverordnung, die die Qualitätsanforderungen erhöhen, aber die Zulassungsverfahren verlängern. Deutschland und Frankreich sind die Volumensanker, wo hochdichte Spezialistenzentren mit einer alternden, zu Inkontinenz neigenden Bevölkerungsstruktur koexistieren. Das Vereinigte Königreich investiert in kommunale Kontinenzkliniken zur frühzeitigeren Identifikation von Kandidaten, was potenziell die Einleitung der Neuromodulation weiter im Behandlungspfad vorverlagert.

Der asiatisch-pazifische Raum ist mit einer CAGR von 12,29 % der Wachstumsvorreiter, angetrieben durch die australische Zulassung des Axonics-Systems der vierten Generation im Jahr 2024 und Japans beschleunigte Überprüfungsbezeichnungen für bahnbrechende Neuromodulationsgeräte. Beide Länder kombinieren regulatorische Agilität mit Kostenerstattung und katalysieren den Eingriffshochlauf. In China und Indien setzen private Krankenhäuser zunächst auf externe Probesysteme – ein kosteneffizienter Ansatz, der künftige Implantatnachfrage ankurbelt. In Verbindung mit der raschen Urbanisierung der Region und den wachsenden Gesundheitsbudgets der aufstrebenden Mittelschicht stützen diese Entwicklungen das langfristige Aufwärtspotenzial für den Markt für Sakralnervstimulation.

Weltregionen wie Lateinamerika und der Nahe Osten bleiben noch in einem frühen Stadium, sind jedoch opportunistisch geprägt. Ausgewählte Golfstaaten finanzieren Implantate für Staatsangehörige, die im Ausland behandelt werden, während führende akademische Krankenhäuser in Brasilien und Saudi-Arabien an multinationalen Closed-Loop-Studien teilnehmen, um veraltete Technologien zu überspringen. Insgesamt festigt die beschleunigte globale Verbreitung in Verbindung mit lokalen Kostenerstattungsgewinnen die Erzählung der internationalen Expansion.

Wettbewerbslandschaft

Das Feld zeigt eine moderate Konzentration, wobei die beiden führenden Anbieter nach der Übernahme von Axonics durch Boston Scientific für 3,7 Milliarden USD einen erheblichen Umsatzanteil auf sich vereinen. Medtronic verteidigt seine Marktführerschaft durch seine InterStim-Produktlinie, die mit Batterien der fünften Generation und erweiterten MRT-Indikationen erneuert wurde und eine installierte Basis von über 425.000 Patienten weltweit anspricht. Die Übernahme verschafft Boston Scientific eine breite Produktpalette sowohl bei wiederaufladbaren als auch bei nicht-wiederaufladbaren Optionen sowie einen Zugang zu Urologiekunden, die zuvor außerhalb seines Neuromodulationsbereichs lagen.

Rechtsstreitigkeiten bleiben ein prägendes Merkmal; Medtronics ITC-Beschwerde aus dem Jahr 2024 zielt darauf ab, mutmaßliche MRT-Spulenverletzungen zu blockieren, während Axonics (jetzt Boston Scientific) mit Petitionen gegen Stimulatoramplitudenalgorithmen kontert. Dieser Patentstreit erhöht die Wechselkosten für Krankenhäuser, die den Einsatz von Systemen scheuen, die möglicherweise mit Einfuhrverboten konfrontiert werden könnten.

Die Innovationspipelines sind robust. Neuspera erhielt im Juni 2025 die FDA-Zulassung für eine batterielose Plattform, die externe induktive Energieversorgung nutzt und potenziell Reoperationen aufgrund von Batterieentleerung überflüssig macht. Start-ups wie Stimvia erhielten die MDR-Zertifizierung für ultraminiaturisierte Module für die tibiale Platzierung, was auf eine Konvergenz zwischen peripheren und sakralen Therapien hindeutet. Etablierte Anbieter antworten darauf mit der Bündelung von Fernüberwachungsportalen, KI-gesteuerter Programmierung und Chirurgenausbildungsstipendien, die die Markentreue über das gesamte Versorgungskontinuum hinweg fördern.

Schließlich nimmt die horizontale Transaktionsaktivität in benachbarten Schmerz- und Wirbelsäulenmärkten zu – wie die Vereinbarung von Globus Medical zur Übernahme von Nevro belegt – mit dem Ziel, breitere Neuromodulations-Toolkits aufzubauen und Produktrisiken abzusichern. Die Konsolidierungswelle signalisiert, dass Skalierung und diversifiziertes geistiges Eigentum wichtiger denn je sind, da der Markt für Sakralnervstimulation auf eine Closed-Loop-Autonomie der nächsten Generation zusteuert.

Marktführer im Bereich Sakralnervstimulation

Medtronic plc

Axonics Inc.

Nevro Corp.

Boston Scientific Corp.

Nuvectra Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Klarheit bei der Kostenerstattung und Verschiebungen des Versorgungsorts schaffen kurzfristig Spielraum rund um die ambulante Leistungserbringung und neuere Gerätearchitekturen. In den Vereinigten Staaten weist CMS sakralen Neuromodulationsverfahren und -geräten explizite Zahlungswege zu, und im Juli 2026 ordnete CMS das Neuspera-SNM-System im vorgeschlagenen OPPS-Regelwerk für das Kalenderjahr 2027 der APC 5464 zu (vorgeschlagener Zahlungssatz 22.150 USD). Dies ist ein konkretes Zeichen dafür, dass integrierte, extern betriebene Systeme in die gängigen Zahlungsmechanismen für ambulante Krankenhausleistungen eingeordnet werden. Auf Anbieterseite werden Codierungs- und Zahlungsleitfäden großer Hersteller genutzt, um Abrechnungsabläufe für Testphasen bis zur permanenten Implantation zu standardisieren und eine breitere Teilnahme über führende Tertiärzentren hinaus zu unterstützen.

Technologiegetriebene Chancen konzentrieren sich auf miniaturisierte, MRT-kompatible Plattformen, externe Energieversorgung und sensorgestützte Programmierung, die Revisionen reduzieren und die Testkonversion verbessern können. Das iSNM-System von Neuspera Medical, im Juni 2025 von der US-FDA für Dranginkontinenz zugelassen, verwendet ein miniaturisiertes Implantat, das von einer externen Scheibe mit Energie versorgt wird. Diese Zulassung eröffnete eine wettbewerbsfähige Spur neben etablierten wiederaufladbaren und nicht wiederaufladbaren implantierbaren Systemen. Laufende klinische Arbeiten wie die PEER-2-Studie von Medtronic (NCT05200923), zuletzt im März 2026 aktualisiert mit einem geschätzten Abschluss im Dezember 2026, deuten auf anhaltende Investitionen in Sensoransätze für die Beckengesundheit und objektive Feedback-Methoden hin, die zu differenzierter Programmierung, Fernnachsorge und reproduzierbareren Ergebnissen in Krankenhäusern und ambulanten Operationszentren führen können.

Aktuelle Branchenentwicklungen

- Juli 2026: CMS ordnete das Neuspera-SNM-System im vorgeschlagenen OPPS-Regelwerk für das Kalenderjahr 2027 der APC 5464 zu und legte damit ein definiertes Zahlungsniveau für ambulante Krankenhausleistungen für die Technologie fest. Der Vorschlag unterstützt den Kostenerstattungsweg für integrierte, extern betriebene sakrale Neuromodulationssysteme und verringert die finanzielle Unsicherheit für Krankenhäuser, die eine Einführung prüfen.

- Mai 2026: Die US-FDA genehmigte einen 30-Tage-Mitteilungszusatz für das Axonics-Sacral-Neuromodulation-System (P190006) und erlaubte die Verwendung zusätzlicher alternativer Kondensatoren in der Produktion. Diese Art von Fertigungsänderung unterstützt die Versorgungskontinuität und die Belastbarkeit von Komponenten für eine hochvolumige implantierbare Plattform nach der Integration der Marke in Boston Scientific.

- Juni 2025: Neuspera Medical erhielt die Zulassung der US-FDA für sein integriertes sakrales Neuromodulationssystem (iSNM) zur Behandlung von Dranginkontinenz, das ein miniaturisiertes Implantat verwendet, das von einer externen Scheibe mit Energie versorgt wird. Die Zulassung erweiterte das Wettbewerbsfeld über herkömmliche batteriebetriebene Implantate hinaus und unterstrich eine Designrichtung, die auf die Verringerung der langfristigen chirurgischen Belastung im Zusammenhang mit dem Batteriewechsel abzielt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus sakralen Nervenstimulationstherapiesystemen zur Behandlung von Blasen- und Darmkontrollstörungen, einschließlich implantierbarer und externer Systeme, die weltweit in großen Gesundheitseinrichtungen verkauft und eingesetzt werden.

Ausschlüsse des Anwendungsbereichs: Wir schließen allgemeine Beckenbodentherapien, Medikamente und nicht verwandte Neuromodulationsverfahren aus, die keine sakralen Nervenstimulationssysteme umfassen.

Übersicht der Segmentierung

- Nach Produkttyp

- Externe Sakralnervstimulationssysteme

- Implantierbare Sakralnervstimulationssysteme

- Nach Anwendung

- Dranginkontinenz

- Harn- und Stuhlinkontinenz (gemischt)

- Chronische Analfissur

- Sonstige auf Neuromodulation ansprechende Erkrankungen

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Spezialambulanzen für Kontinenz

- Sonstige

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit dem Aufbau des Patienten- und Verfahrenskontexts und der anschließenden Zuordnung zur Geräteakzeptanz und Preisgestaltung. Wir haben öffentliche Quellen genutzt, um die Krankheitslast, Versorgungspfade und klinische Nutzungsmuster zu verstehen, einschließlich CDC-Daten, NIH- und PubMed-Artikeln, FDA-Gerätedatenbanken, CMS-Kostenerstattungs- und Zahlungsreferenzen sowie OECD-Gesundheitsstatistiken. Diese Eingaben helfen, praktische Bandbreiten für berechtigte Patienten, Implantationsraten und die Geschwindigkeit festzulegen, mit der neuere Merkmale (zum Beispiel MRT-Kompatibilität) die Akzeptanz verändern können.

Wir haben außerdem Unternehmensmeldungen und Investorenunterlagen, Konferenzabstracts und Veröffentlichungen von Krankenhaussystemen überprüft, um Annahmen zum Therapievolumen und zu Austauschzyklen zu überprüfen. Wo hilfreich, wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie Patentdatenbanken genutzt, um den Zeitpunkt der Produktauffrischung und die Breite des Portfolios zu bestätigen. Die hier aufgeführten Sekundärquellen sind beispielhaft, und während der Datenerhebung, Validierung und Klärung wurden weitere Quellen konsultiert.

Primärinterviews und Umfragen

Primäre Eingaben wurden durch Expertengespräche und strukturierte Umfragen mit an Implantationen beteiligten Klinikern, Beschaffungspersonal von Krankenhäusern und ambulanten Operationszentren sowie Branchenteilnehmern gesammelt, die den Vertrieb und Service unterstützen. Für diesen globalen Markt haben wir Amerika, EMEA und APAC abgedeckt, damit regionale Kostenerstattungsansätze, Überweisungsmuster und Akzeptanzhürden in den Modellannahmen berücksichtigt und nicht als über alle Regionen einheitlich behandelt werden konnten.

Verteilung der Befragten der Primärforschungserhebung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 19 % | APAC: 38 % |

| Mid-Tier: 53 % | Funktions-/Bereichsleiter: 24 % | EMEA: 37 % |

| Kleinere Akteure: 19 % | Manager: 57 % | Amerika: 25 % |

Marktdimensionierung und Prognose

Unsere Dimensionierung beginnt mit einem Top-down-Aufbau des Nachfragepools auf Basis behandelbarer Kohorten und Verfahrensaktivität, der dann anhand typischer Therapiepfade in Geräteumsätze übersetzt wird. Das Modell folgt der Patientenbewegung von der Diagnose über den Test bis zur permanenten Implantation. Es modelliert auch Erstimplantate und Austauschimplantate getrennt, damit der Effekt der installierten Basis nicht übersehen wird. Um die Gesamtsummen realistisch zu halten, gleichen wir mit selektiven Bottom-up-Prüfungen ab, einschließlich stichprobenbasierter durchschnittlicher Verkaufspreise (ASP) nach Systemtyp multipliziert mit impliziten Stückzahlen, sowie Kanalprüfungen zum Therapiemix.

Wichtige Eingaben umfassen den Verfahrensortmix (Krankenhaus versus ambulantes Operationszentrum), die Konversion vom Test zum Implantat, den Zeitpunkt des Austauschs, den Anteil implantierbarer versus externer Systeme sowie ASP-Entwicklungen im Zusammenhang mit technologischen Upgrades und Änderungen der Kostenerstattung. Die Prognose nutzt Szenarioanalysen basierend auf Experteneinschätzungen dazu, wie schnell MRT-kompatible Systeme, Miniaturisierung und Verbesserungen der Nachsorgeabläufe angenommen werden und ob Kostenträgerrichtlinien Überweisungen beschleunigen oder verlangsamen. Wenn eine Bottom-up-Sicht für kleinere Länder unvollständig ist, werden Lücken durch die Verwendung von Proxy-Akzeptanzraten geschlossen, die sich an vergleichbarem Zugang zum Gesundheitssystem und der Intensität urologischer und kolorektaler Verfahren orientieren.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch den Vergleich der Modellergebnisse mit unabhängigen Signalen, einschließlich regionaler Verfahrenstrends, Kostenerstattungsindikatoren und der implizierten installierten Basis, die zur Unterstützung von Austauschumsätzen erforderlich ist. Ausreißer werden markiert, und die zugrunde liegenden Annahmen werden vor der Finalisierung der Gesamtsummen überprüft, gefolgt von einer internen mehrstufigen Prüfung, bei der Berechnungen und Logik erneut kontrolliert werden.

Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse eintreten, wie größere Zulassungen, Änderungen der Kostenerstattung oder bedeutende Preisverschiebungen. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit Kunden die aktuellste Sichtweise basierend auf den neuesten verfügbaren Informationen erhalten.

Die Marktgröße für sakrale Nervenstimulation von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für diesen Markt können variieren, da Unternehmen unterschiedliche Grenzen dafür wählen, was gezählt wird, und sie sich nicht immer auf das für den angegebenen Marktwert verwendete Jahr einigen. Unterschiede zeigen sich auch, wenn ein Modell eine schnellere Akzeptanz neuerer Implantatsysteme annimmt, oder wenn ASPs mit einfachen Wachstumsraten prognostiziert werden, anstatt an Produkt- und Kostenerstattungsänderungen gekoppelt zu sein.

Durch die Verfolgung der Raten von Verfahrenspfaden und die Aktualisierung der ASP-Annahmen anhand von Implantatmix- und Austauschzeitpunktprüfungen hält Mordor Intelligence die Gesamtsumme an Therapieumsätze aus sakralen Nervenstimulationssystemen gebunden und vermeidet die Vermischung mit breiteren Neuromodulationsgerätepools.

Vergleich mit Benchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,64 Mrd. USD (2025) | |

| Fachzeitschrift A | 1,78 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint den Anwendungsbereich mit breiteren Annahmen zur Umsatzerfassung zu erweitern, was die Gesamtsummen erhöhen kann, wenn Verfahrenskonversion und Austauschtakt nicht explizit modelliert werden. |

| Regionale Beratungsgesellschaft B | 2,20 Mrd. USD (2025) | Wendet wahrscheinlich höhere Erwartungen an Durchdringung und ASP-Wachstum über Regionen hinweg an und kann angrenzende Neuromodulationsumsätze oder Dienstleistungen einschließen, die nicht auf sakrale Nervenstimulationssysteme beschränkt sind. |

Die Streuung der Werte lässt sich vor allem durch Abgrenzungen des Anwendungsbereichs, die Jahresausrichtung und die Art der Prognose von Akzeptanz und Preisgestaltung erklären. Mit klaren Verknüpfungen zum Verfahrensfluss, Implantatmix und Austauschverhalten bleiben die Dimensionierungsschritte nachvollziehbar und können wiederholt werden, sobald neue klinische und Kostenerstattungssignale auftreten.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Sakralnervstimulation im Jahr 2031 haben?

Prognosen weisen auf 2,94 Milliarden USD bis 2031 hin, da sich Eingriffszahlen ausweiten und neue Indikationen in die Klinik gelangen.

Welche Produktkategorie dominiert den aktuellen Umsatz?

Implantierbare Systeme erzielen 85,92 % des Umsatzes im Jahr 2025 dank nachgewiesener Haltbarkeit und kontinuierlicher Stimulation.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum führt mit einer CAGR von 12,29 %, gestützt durch neue Zulassungen in Australien und Japan sowie steigende Gesundheitsinvestitionen.

Wie beeinflussen ambulante chirurgische Zentren die Akzeptanz?

Ambulante chirurgische Zentren senken die Einrichtungskosten um bis zu 30 % und verzeichnen eine CAGR von 11,62 %, was Volumen von traditionellen Krankenhausumgebungen abzieht.

Welcher technologische Fortschritt differenziert Geräte der nächsten Generation am stärksten?

Closed-Loop-Algorithmen, die die Stimulation mithilfe von ECAP-Feedback automatisch anpassen, reduzieren Überstimulationsbeschwerden um mehr als 90 %.

Welches Unternehmen ist kürzlich mit einem batterielosen System in den Markt eingetreten?

Neuspera Medical erhielt im Juni 2025 die FDA-Zulassung für seine induktiv betriebene iSNM-Plattform.

Seite zuletzt aktualisiert am: