Marktgröße und Marktanteil für Tiefe-Hirnstimulations-Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

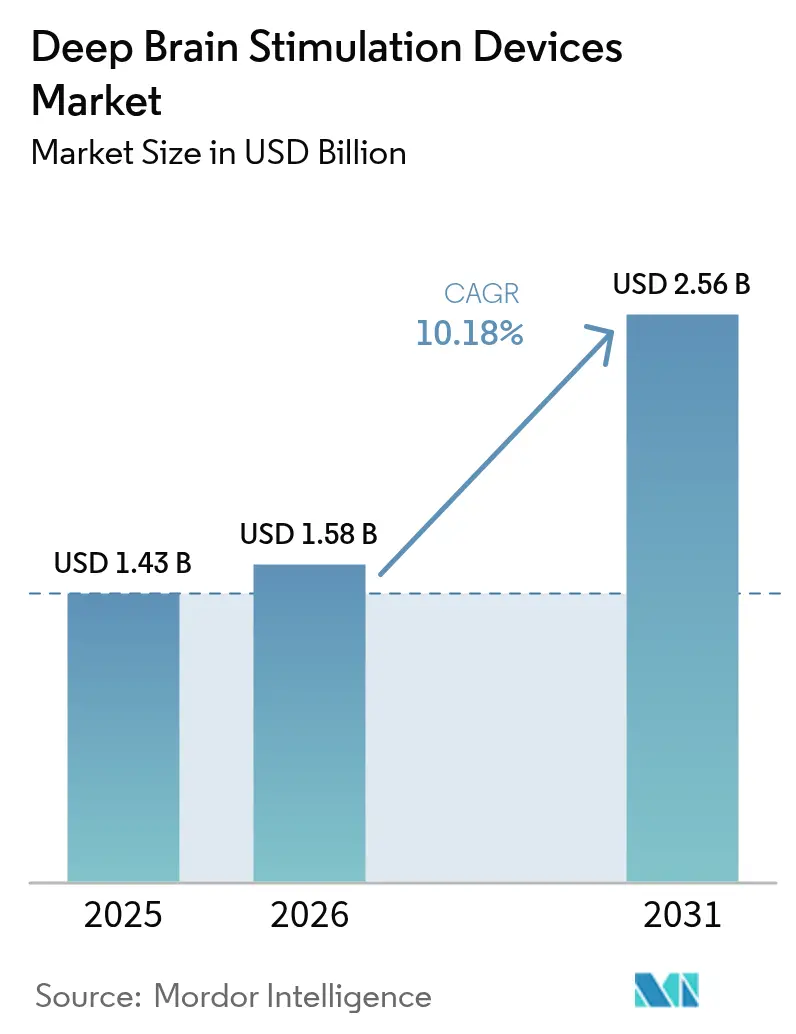

| Marktgröße (2026) | 1.58 Milliarden US-Dollar |

| Marktgröße (2031) | 2.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Tiefe-Hirnstimulations-Geräte von Mordor Intelligence

Die Marktgröße für Tiefe-Hirnstimulations-Geräte wird im Jahr 2026 auf 1,58 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,43 Milliarden USD, mit Prognosen für 2031 von 2,56 Milliarden USD, was einem Wachstum von 10,18 % CAGR über den Zeitraum 2026–2031 entspricht. Die zunehmende Verbreitung sensorgestützter Closed-Loop-Generatoren, eine breitere Kostenerstattung für Parkinson-Patienten in früheren Krankheitsstadien sowie eine stetige Pipeline adaptiver Algorithmen beschleunigen das Verfahrensvolumen. Krankenhäuser bleiben der primäre Implantationsort, doch die Migration hin zu ambulanten chirurgischen Zentren steigert die Kapazität ohne vergleichbaren Kapitalaufwand. Miniaturisierte wiederaufladbare implantierbare Impulsgeneratoren mit einer Lebensdauer von 9–15 Jahren senken die Gesamtbetriebskosten, während KI-gestützte Patientenauswahltools die Ansprechraten verbessern und die Kostenübernahme durch Kostenträger rechtfertigen. Nordamerika ist der Anker des globalen Umsatzes, doch der asiatisch-pazifische Raum holt auf, da Chirurgenausbildungsinitiativen und staatliche Neurotechnologieprogramme den Zugang ausweiten. Knappe ⁹⁹Mo-Versorgung und das Risiko von Infektionen nach der Implantation dämpfen den Schwung, regen jedoch gleichzeitig Innovationen in der Diagnostik und bei antimikrobieller Hardware an.

Wichtigste Erkenntnisse des Berichts

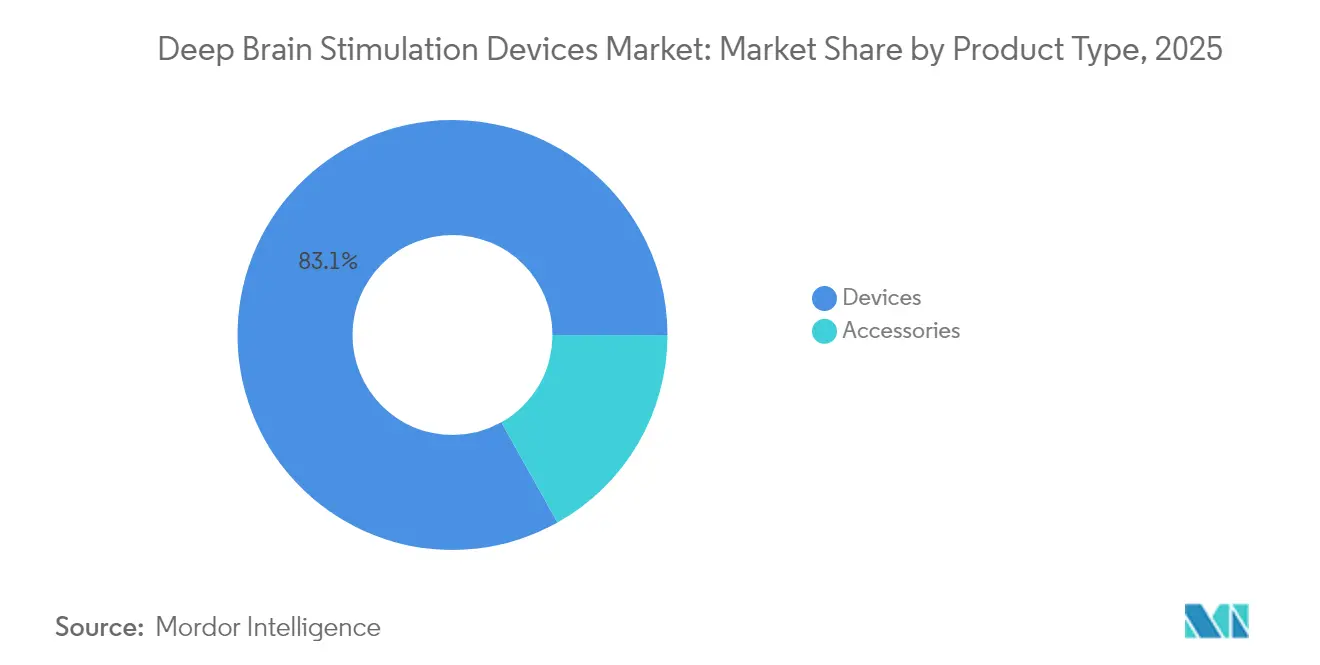

- Nach Produkttyp hielten Geräte im Jahr 2025 einen Marktanteil von 83,12 % am Markt für Tiefe-Hirnstimulations-Geräte, während Zubehör bis 2031 mit einer CAGR von 10,47 % wachsen soll.

- Nach Anwendung entfiel auf die Parkinson-Krankheit im Jahr 2025 ein Anteil von 61,21 % an der Marktgröße für Tiefe-Hirnstimulations-Geräte, und Depression verzeichnet bis 2031 eine CAGR von 10,74 %.

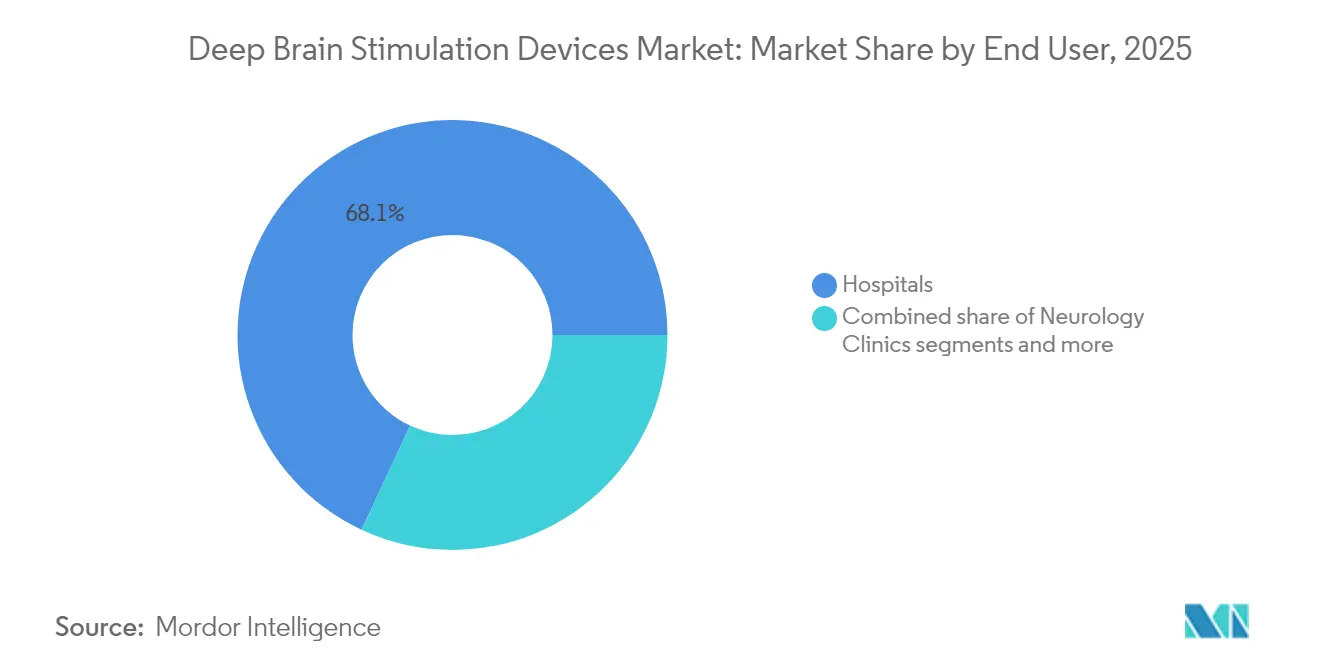

- Nach Endnutzer führten Krankenhäuser im Jahr 2025 mit einem Umsatzanteil von 68,05 %; Ambulante Chirurgische Zentren sollen bis 2031 mit einer CAGR von 10,93 % expandieren.

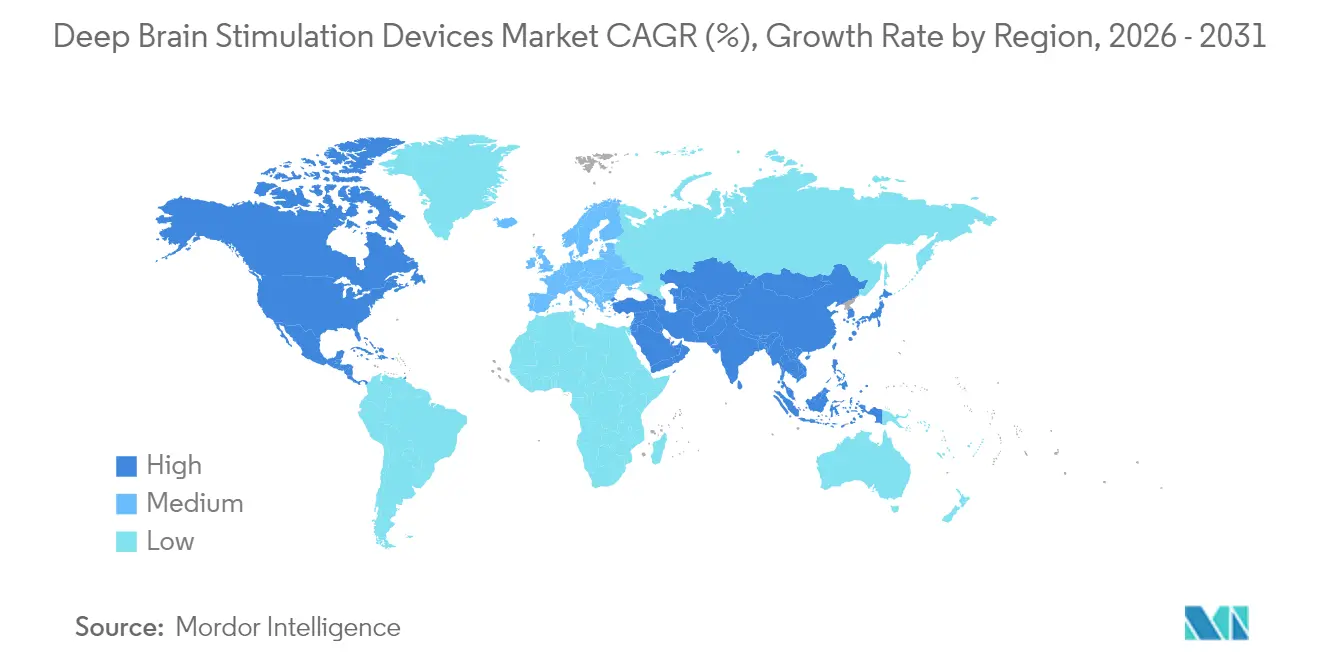

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Marktanteil von 41,88 % am Markt für Tiefe-Hirnstimulations-Geräte, während der asiatisch-pazifische Raum mit 11,12 % bis 2031 die höchste prognostizierte CAGR verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Tiefe-Hirnstimulations-Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Verbreitung sensorgestützter Closed-Loop-Impulsgeneratoren | +2.8% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Ausweitung der Kostenerstattung für Parkinson-Patienten in früheren Krankheitsstadien | +1.9% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Ausbildungsprogramme für Neurochirurgen im asiatisch-pazifischen Raum | +1.6% | Kernregion asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Miniaturisierte wiederaufladbare Impulsgeneratoren verlängern die Austauschzyklen | +1.4% | Global | Mittelfristig (2–4 Jahre) |

| FDA-Schnellverfahren für adaptive Tiefe-Hirnstimulations-Algorithmen | +1.2% | Global, angeführt von Nordamerika | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Patientenauswahl verbessert die Ansprechraten | +1.0% | Global, konzentriert auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Verbreitung sensorgestützter Closed-Loop-Impulsgeneratoren

BrainSense Adaptive DBS erhielt im Februar 2025 die FDA-Zulassung und markiert damit die erste kommerzielle Closed-Loop-Plattform, die die Stimulation automatisch anhand von Echtzeit-Nervensignalen titriert[1]Quelle: Medtronic, „Medtronic erhält US-FDA-Zulassung für das weltweit erste adaptive Tiefe-Hirnstimulations-System für Menschen mit Parkinson”, Medtronic, news.medtronic.com . Multizentrische Daten zeigen eine mediane Reduktion der motorischen Symptome um 50 % im Vergleich zu Open-Loop-Systemen sowie eine Verringerung der Programmierbesuche um ein Drittel[2]Quelle: Parkinson's Foundation, „Neue Studie personalisiert die Tiefe Hirnstimulation weiter”, Parkinson's Foundation, parkinson.org . Ärzte berichten von schnelleren Optimierungsverläufen und weniger Nebenwirkungen, was die Patientenzufriedenheit und den gesundheitsökonomischen Wert verbessert. Die frühe Einführung ist am stärksten in US-amerikanischen und deutschen Zentren ausgeprägt, wo die Kostenerstattung ergebnisbasierte Modelle belohnt. Erweiterte Indikationen bei Epilepsie und Depression verbreitern den Markt für Tiefe-Hirnstimulations-Geräte weiter.

Ausweitung der Kostenerstattung für Parkinson-Patienten in früheren Krankheitsstadien

Medicare hat Ende 2024 das Kriterium „nur im fortgeschrittenen Stadium” abgeschafft und damit die anspruchsberechtigte US-Bevölkerung sofort vergrößert. Private Kostenträger haben ihre Richtlinien innerhalb von sechs Monaten angepasst, was das Überweisungsvolumen beschleunigt. Vergleichbare Schritte der französischen HAS und des deutschen G-BA unterstützen eine breitere europäische Akzeptanz. Eine frühere Intervention verbessert den langfristigen Funktionsstatus und reduziert die Kostenbelastung durch Levodopa, was die Marktaussichten für Tiefe-Hirnstimulations-Geräte stärkt. Hersteller finanzieren Ergebnisregister, um Erkenntnisse aus der realen Welt zu generieren, die den politischen Wandel aufrechterhalten.

Anstieg der Ausbildungsprogramme für Neurochirurgen im asiatisch-pazifischen Raum

China, Indien und Südkorea haben VR-basierte chirurgische Lehrpläne eingeführt, die die Einarbeitungszeit verkürzen und gleichzeitig die Sicherheit gewährleisten. Das Ruijin-Krankenhaus in Shanghai bildet nun jährlich 120 Stipendiaten aus – ein fünffacher Anstieg gegenüber 2023 – und ähnliche Zentren in Mumbai und Seoul replizieren dieses Modell. Jeder zusätzliche Neurochirurg ermöglicht jährlich 50–75 Tiefe-Hirnstimulations-Implantationen und steigert damit direkt die regionale Verfahrenskapazität. Staatliche Zuschüsse subventionieren Kadaverlabore und Simulationsräume und reduzieren die Vorabbelastung für Krankenhäuser. Diese Investitionen bilden die Grundlage für das zweistellige Wachstum des Marktes für Tiefe-Hirnstimulations-Geräte im asiatisch-pazifischen Raum.

Miniaturisierte wiederaufladbare Impulsgeneratoren verlängern die Austauschzyklen

Der Akku des Vercise Genus von Boston Scientific hält bis zu 15 Jahre und lädt sich in weniger als 30 Minuten auf, wodurch chirurgische Revisionen über die gesamte Lebensdauer um 60 % reduziert werden. Die verlängerte Lebensdauer führt zu geringeren kumulativen Geräteausgaben und weniger Infektionsmöglichkeiten, was das Wertversprechen für jüngere Patienten stärkt. Medtronics Percept RC kombiniert langlebige Energieversorgung mit Sensorik und mindert damit die Wettbewerbsdifferenzierung. Kostenträger bevorzugen zunehmend wiederaufladbare Geräte, was deren Anteil am Markt für Tiefe-Hirnstimulations-Geräte beschleunigt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infektionsraten nach der Implantation treiben vorsorgliche Revisionen an | -1.8% | Global, stärkere Auswirkung in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Globaler Mangel an ⁹⁹Mo für die Bildgebung verlängert die Diagnosefenster | -1.2% | Global, akut in Regionen, die von der Reaktorversorgung abhängig sind | Mittelfristig (2–4 Jahre) |

| Offenlegung von Cybersicherheitsschwachstellen bei Bluetooth-fähigen Impulsgeneratoren | -0.9% | Global, konzentriert auf vernetzte Gerätmärkte | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapitalkosten für intraoperative Bildgebungssuiten in Südamerika | -0.7% | Südamerika, Ausweitung auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Infektionsraten nach der Implantation treiben vorsorgliche Revisionen an

Hardwarebedingte Infektionen treten bei 2,6–6,9 % der Implantationen auf und erfordern häufig eine vollständige Systemexplantation sowie ausgedehnte Antibiotikakuren. Revisionskosten übersteigen 20.000 USD pro Vorfall und bremsen neue Überweisungen, wenn veröffentlichte Ergebnisse das Vertrauen untergraben. Saisonale Sommerhäufung und die Prävalenz von Komorbiditäten erhöhen das Risiko, insbesondere in Einrichtungen ohne Laminarströmungsoperationssäle. Antimikrobiell beschichtete Elektroden und strengere perioperative Protokolle senken die Raten in US-amerikanischen Hochvolumenzentren, doch eine breite Einführung in Schwellenmärkten bleibt begrenzt. Anhaltende Infektionsbefürchtungen dämpfen die Penetrationskurve des Marktes für Tiefe-Hirnstimulations-Geräte.

Globaler Mangel an ⁹⁹Mo für die Bildgebung verlängert die Diagnosefenster

DaTscan ist auf die ⁹⁹Mo-Versorgung aus sechs alternden Forschungsreaktoren angewiesen. Ausfälle im Jahr 2024 verlängerten die Terminrückstände in Teilen Lateinamerikas auf acht Wochen und verzögerten die chirurgische Freigabe. Die Stabilitätsprüfungsregeln der FDA erhöhten die Produktionskosten um 3 Millionen USD pro Standort, was kleinere Hersteller abschreckt. Eingeschränkter Bildgebungszugang verlangsamt den Patientendurchsatz und verzögert Gerätebestellungen, was den Markt für Tiefe-Hirnstimulations-Geräte einschränkt, bis die Isotopenversorgung oder alternative MRT-Biomarker skaliert werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Geräte behalten die Dominanz, während Zubehör an Fahrt gewinnt

Geräte erwirtschafteten 2025 einen Umsatzanteil von 83,12 %, getragen von implantierbaren Impulsgeneratoren, die Sensorik, wiederaufladbare Batterien und MRT-Sicherheitsfunktionen integrieren. Zweikanal-Generatoren übertreffen bei Neuimplantationen mittlerweile Einkanal-Einheiten, was das Wachstum bilateraler Eingriffe widerspiegelt. Zubehör – direktionale Elektroden, Sensorelektroden und Verlängerungen – wächst mit einer CAGR von 10,47 %, da Closed-Loop-Systeme spezialisierte Hardware-Upgrades erfordern. Die Austauschzyklen sind bei Zubehör kürzer, was einen Annuitätsstrom schafft, der den Lebenszeiterlös pro Patient verdreifacht. Die Marktgröße für Tiefe-Hirnstimulations-Geräte im Bereich Zubehör soll bis 2031 0,44 Milliarden USD erreichen, verstärkt durch softwarebasierte Programmierkits, die von niedergelassenen Neurologen eingesetzt werden. Der Wettbewerbsdruck konzentriert sich auf Elektrodengeometrie und Materialwissenschaft statt auf eigenständige Preisgestaltung, was die Margen schützt.

Technologische Durchbrüche bei segmentierten Elektroden ermöglichen eine präzisere Zielsteuerung und reduzieren Nebenwirkungen, was die Umstellung von Altsystemen vorantreibt. Hersteller bündeln Upgrade-Pfade mit bestehenden Generatoren und erhöhen so die Wechselbarrieren für Krankenhäuser. Regulatorische Zulassungen in Europa und den Vereinigten Staaten für adaptive Elektroden positionieren Zubehör als primäre Innovationsgrenze. Das Wachstum bei Aufbereitungs- und Resterilisierungsdienstleistungen für Verlängerungen trägt ebenfalls zum Segmentumsatz bei, insbesondere in kostenempfindlichen Märkten. Folglich wird Zubehör das Gerätestückzahlwachstum übertreffen, bleibt jedoch auf installierte Generatorbasis im Markt für Tiefe-Hirnstimulations-Geräte angewiesen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Parkinson dominiert, während Depression stark zunimmt

Die Parkinson-Krankheit behielt 2025 einen Anteil von 61,21 %, gestützt durch robuste klinische Evidenz und Vertrautheit der Kostenträger. Das durchschnittliche Implantationsalter ist seit den Leitlinienrevisionen von 65 auf 58 Jahre gesunken, was den Umsatzschwanz pro Patient verlängert. Essentieller Tremor bleibt stabil, doch Dystonie profitiert von erweiterten Unterformen wie Protokollen für zervikale Dystonie. Depression ist der schnellste Wachstumstreiber mit einer CAGR von 10,74 %, angetrieben durch Abbotts TRANSCEND-Studie und die FDA-Breakthrough-Device-Designation für therapieresistente Erkrankungen. Die Marktgröße für Tiefe-Hirnstimulations-Geräte im Bereich Depression soll sich bis 2030 verdreifachen, sofern Pivotaldaten eine vollständige Zulassung sichern.

Epilepsie schreitet durch NeuroPaces responsive Neurostimulation voran, verwischt die Grenzen zwischen Tiefer Hirnstimulation und kranialen Closed-Loop-Systemen und zieht neue Wettbewerber in die Neuromodulationsarena. Zwangs-Spektrum-Störungen bleiben eine Nische, profitieren jedoch von interdisziplinären psychiatrisch-chirurgischen Kooperationen. Die Anwendungsvielfalt mindert das Umsatzkonzentrationsrisiko und erfordert gleichzeitig differenzierte regulatorische und klinische Strategien über die Indikationen hinweg. Diese Trends stärken insgesamt den Markt für Tiefe-Hirnstimulations-Geräte.

Nach Endnutzer: Krankenhäuser führen, aber ambulante Standorte gewinnen an Bedeutung

Krankenhäuser erfassten 2025 einen Umsatzanteil von 68,05 % und nutzten dabei integrierte Bildgebung, Intensivpflege und multidisziplinäre Teams. Optimierte chirurgische Arbeitsabläufe ermöglichen jedoch nun in ausgewählten Patientengruppen eine Entlassung am selben Tag, was die Attraktivität ambulanter chirurgischer Zentren mit einer CAGR von 10,93 % steigert. Ambulante chirurgische Zentren reduzieren die Verfahrenskosten um bis zu 25 % und entlasten Krankenhaus-OP-Kapazitäten für komplexe Fälle – ein Vorteil angesichts des Personalmangels.

Neurologische Kliniken übernehmen die Langzeitprogrammierung und Nachsorge über cloudbasierte Plattformen und erweitern die Patientenreichweite über Ballungszentren hinaus. Fernprogrammierung reduziert den Reiseaufwand und verbessert die Therapietreue, insbesondere im ländlichen Amerika und in Australien. Kapitalbarrieren – intraoperative MRT-Suiten im Wert von 3–5 Millionen USD – verlangsamen die Verbreitung ambulanter chirurgischer Zentren in Südamerika, katalysieren jedoch öffentlich-private Bildgebungsvorhaben. Unternehmen bieten schlüsselfertige Servicemodelle an, die chirurgische Schulungen und Gerätelogistik umfassen und den Übergang von der Krankenhausdominanz zur gemischten Standortversorgung im Markt für Tiefe-Hirnstimulations-Geräte erleichtern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika blieb mit einem Marktanteil von 41,88 % im Jahr 2025 der Umsatzanker für Tiefe-Hirnstimulations-Geräte, gestützt durch eine breite Medicare-Abdeckung, eine hohe Neurochirurgendichte und die frühe Einführung von Closed-Loop-Systemen. Das US-Wachstum setzt sich fort, da ambulante Implantationen zunehmen, während Kanadas Universalversorgung ein stabiles Volumen bei allerdings engeren Gerätemargen aufrechterhält.

Europa trägt ein Viertel des globalen Umsatzes bei, gekennzeichnet durch stabile Kostenerstattung und konsistente Verfahrensvolumina in führenden deutschen, französischen und nordischen Zentren. Die Einführung wiederaufladbarer Generatoren und direktionaler Elektroden ist ausgereift, doch bürokratische Beschaffungsprozesse verlängern die Austauschzyklen.

Der asiatisch-pazifische Raum führt die Expansion mit einer CAGR von 11,12 % an, angetrieben durch Chinas Preisrahmen für Gehirn-Computer-Schnittstellen und einen aggressiven Kapazitätsaufbau in Tertiärkrankenhäusern. Japans alternde Bevölkerung und robuste Forschungsleistung halten die Nachfrage nach Premium-Geräten aufrecht, während Indien wertoptimierte Lösungen vorantreibt, um Erschwinglichkeitsbeschränkungen zu begegnen. Lokale Fertigungspartnerschaften und Initiativen zur regulatorischen Harmonisierung senken die Markteintrittsbarrieren und machen die Region zum strategischen Schlachtfeld für den Markt für Tiefe-Hirnstimulations-Geräte. Der Nahe Osten und Afrika verzeichnen einstelliges Wachstum, begrenzt durch Mangel an Kapitalausstattung und Erstattungslücken, doch Golfstaaten investieren in Exzellenzzentren, die eine breitere Einführung anstoßen könnten.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: Medtronic, Boston Scientific und Abbott beherrschen gemeinsam den Großteil des Umsatzes durch breite Portfolios und Ökosysteme zur Unterstützung von Klinikern. Medtronics BrainSense hat den Maßstab für adaptive Systeme gesetzt und seine Premiumpositionierung gestärkt. Boston Scientific differenziert sich mit der Batterielanglebigkeit und der direktionalen Stimulation der Vercise-Genus-Plattform, während Abbott mit dem wiederaufladbaren Liberta und dem TRANSCEND-Programm auf die Psychiatrie abzielt.

Asiatische Herausforderer wie Beijing PINS und SceneRay gewinnen in Chinas öffentlichen Ausschreibungen durch Kostenführerschaft und lokale Servicenetzwerke an Boden. Europäische Innovatoren wie Newronika haben die CE-Kennzeichnung für adaptive Tiefe Hirnstimulation erhalten, was auf aufkeimenden Wettbewerb bei Closed-Loop-Algorithmen hindeutet. Zu den strategischen Schritten gehören die FDA-Zulassung von Boston Scientific im Februar 2025 für Cartesia-X-Elektroden, Medtronics Software-Update-Geschäftsmodell und Abbotts KI-gestützte Programmiersuite.

Alle Akteure legen Wert auf Evidenzgenerierung und Chirurgenausbildung, um Kundenbindung zu schaffen; datengesteuerte Programmierökosysteme ergänzen Gerätefunktionen und schaffen Wechselkosten. Offenlegungen von Cybersicherheitsschwachstellen bei Bluetooth-fähigen Impulsgeneratoren fördern kollaborative Härtungsmaßnahmen und schaffen einen Schutzwall für etablierte Anbieter, die sich Sicherheitszertifizierungen leisten können. Konsolidierung wird erwartet, da Nischenanbieter von Software oder Elektroden im Markt für Tiefe-Hirnstimulations-Geräte nach Skalierung suchen.

Marktführer im Bereich Tiefe-Hirnstimulations-Geräte

Boston Scientific Corporation

Renishaw PLC

NeuroPace Inc.

Beijing Pinchi Medical Equipment Co., Ltd.

Medtronic

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Newronika erhielt die CE-Kennzeichnungszulassung für sein adaptives Tiefe-Hirnstimulations-Gerät zur Behandlung von Parkinson

- Februar 2025: Medtronic erhielt die FDA-Zulassung für BrainSense Adaptive DBS für Parkinson-Patienten

Globaler Berichtsumfang des Marktes für Tiefe-Hirnstimulations-Geräte

Gemäß dem Umfang dieses Berichts ist ein Tiefe-Hirnstimulator ein batteriebetriebenes Medizinprodukt, das auch als Neurostimulator bezeichnet wird. Es wird in neurochirurgischen Eingriffen eingesetzt, um verschiedene beeinträchtigende neurologische Symptome zu behandeln. Der Markt für Tiefe-Hirnstimulations-Geräte ist segmentiert nach Produkttyp (Einkanal-Tiefe-Hirnstimulator und Zweikanal-Tiefe-Hirnstimulator), nach Anwendung (Parkinson-Krankheit, Essentieller Tremor, Zwangsstörung, Epilepsie, Dystonie und weitere Anwendungen), nach Endnutzer (Krankenhäuser, Ambulante Chirurgische Zentren und weitere Endnutzer) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Gerät | Einkanal-Systeme |

| Implantierbare Impulsgeneratoren | |

| Zweikanal-Systeme | |

| Zubehör | Elektroden / Leitungen |

| Verlängerungen & Zubehör |

| Parkinson-Krankheit |

| Essentieller Tremor |

| Dystonie |

| Epilepsie |

| Zwangsstörung |

| Depression (Investigativ) |

| Krankenhäuser |

| Neurologische Kliniken |

| Ambulante Chirurgische Zentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Gerät | Einkanal-Systeme |

| Implantierbare Impulsgeneratoren | ||

| Zweikanal-Systeme | ||

| Zubehör | Elektroden / Leitungen | |

| Verlängerungen & Zubehör | ||

| Nach Anwendung | Parkinson-Krankheit | |

| Essentieller Tremor | ||

| Dystonie | ||

| Epilepsie | ||

| Zwangsstörung | ||

| Depression (Investigativ) | ||

| Nach Endnutzer | Krankenhäuser | |

| Neurologische Kliniken | ||

| Ambulante Chirurgische Zentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Tiefe-Hirnstimulations-Geräte bis 2031 sein?

Es wird prognostiziert, dass er 2,56 Milliarden USD erreichen wird, ausgehend von 1,58 Milliarden USD im Jahr 2026, bei einer CAGR von 10,18 %.

Welcher Therapiebereich wächst bei der Tiefen Hirnstimulation am schnellsten?

Therapieresistente Depression zeigt die stärkste Entwicklung mit einer CAGR von 10,74 % bis 2031, gestützt durch den Schwung pivotaler Studien.

Warum gewinnen ambulante chirurgische Zentren Marktanteile bei Tiefe-Hirnstimulations-Eingriffen?

Verbesserte Genesungsprotokolle und geringere Gemeinkosten senken die Kosten pro Eingriff um bis zu 25 %, was die Unterstützung der Kostenträger gewinnt und das Volumen ambulanter chirurgischer Zentren steigert.

Welcher technologische Wandel beeinflusst die künftige Einführung von Tiefe-Hirnstimulations-Geräten am stärksten?

Sensorgestützte Closed-Loop-Generatoren, die die Stimulation automatisch anhand der neuronalen Aktivität anpassen, verbessern die Ergebnisse und reduzieren Klinikbesuche.

Welche Region wird voraussichtlich die meisten neuen Tiefe-Hirnstimulations-Kapazitäten hinzufügen?

Der asiatisch-pazifische Raum, angetrieben durch groß angelegte Ausbildungsprogramme für Neurochirurgen und unterstützende staatliche Neurotechnologiepolitiken.

Wie wirkt sich die Batterielanglebigkeit auf die Patientenökonomie aus?

Wiederaufladbare implantierbare Impulsgeneratoren mit einer Lebensdauer von bis zu 15 Jahren reduzieren Revisionsoperationen um 60 %, senken die Lebenszykluskosten und verringern das Infektionsrisiko.

Seite zuletzt aktualisiert am: