Marktgröße und Marktanteil für automotive grüne Reifen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

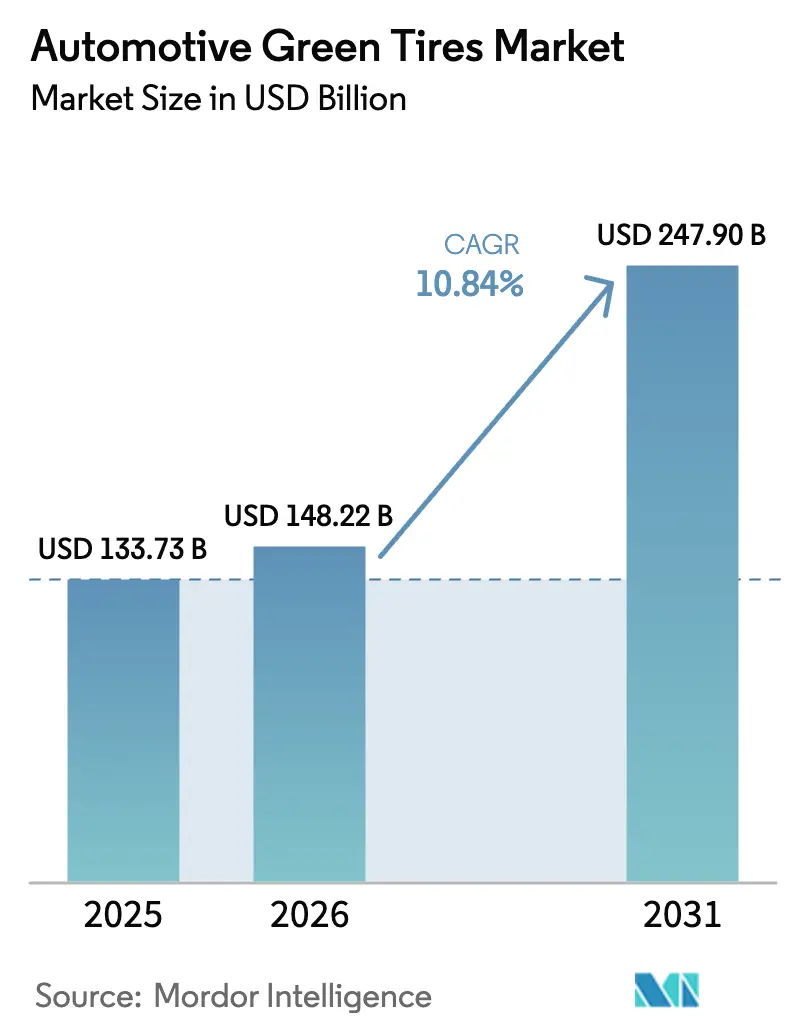

| Marktgröße (2026) | 148.22 Milliarden US-Dollar |

| Marktgröße (2031) | 247.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.84% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automotive grüne Reifen von Mordor Intelligence

Die Marktgröße für automotive grüne Reifen wird voraussichtlich von 133,73 Milliarden USD im Jahr 2025 auf 148,22 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 10,84 % über den Zeitraum 2026–2031 einen Wert von 247,9 Milliarden USD erreichen. Die Elektrifizierung globaler Fahrzeugflotten, die Partikelgrenzwerte für Reifen gemäß Euro 7 sowie unternehmerische Scope-3-Dekarbonisierungsziele haben die Umweltleistung zu einem zentralen Designparameter gemacht. Die Skalierung von Reishülsenasche-Silizium in der ASEAN-Region, der rasche Einsatz intelligenter Sensoren und staatliche Fördermittel für biobasierte Polymere senken die Lebenszykluskosten und erweitern die adressierbare Nachfrage. Die Konsolidierung beschleunigt sich, da große Hersteller Kreislaufwirtschaftskompetenzen erwerben und Biokautschuk-Rohstoffe sichern. Das Lieferkettenrisiko durch südostasiatischen Latex und die ausstehende globale Harmonisierung von Testmethoden für Reifenpartikel bleibt das wichtigste Umsetzungsrisiko.

Wichtigste Erkenntnisse des Berichts

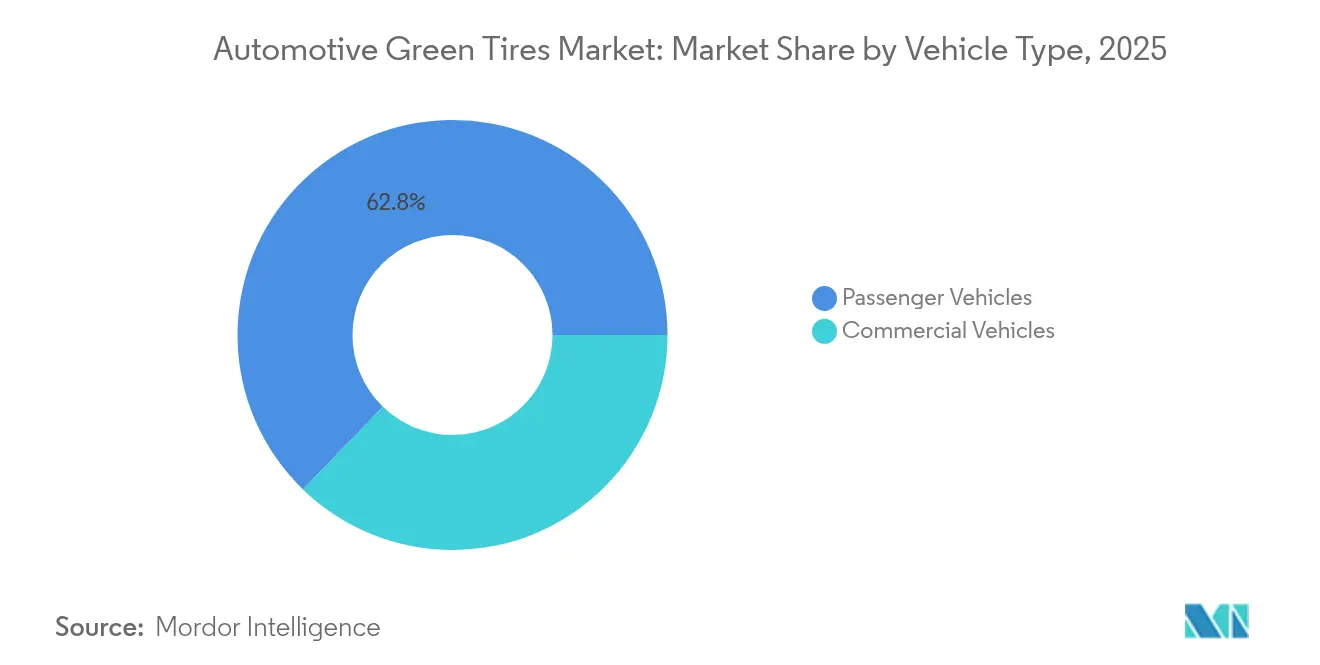

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Umsatzanteil von 62,76 %, während Nutzfahrzeuge bis 2031 den höchsten CAGR von 12,05 % erzielen sollen.

- Nach Endnutzer führte das OEM-Segment im Jahr 2025 mit einem Anteil von 67,85 %; Aftermarket-Montagen sollen bis 2031 mit einem CAGR von 9,55 % wachsen.

- Nach Materialtyp entfielen siliziumbasierte Verbundreifen im Jahr 2025 auf 52,83 % des Marktanteils für nachhaltige Reifen, und das Segment der Recyclingmaterialien soll mit einem CAGR von 9,28 % am schnellsten wachsen.

- Nach Vertriebskanal dominierten Offline-Verkäufe im Jahr 2025 mit einem Anteil von 82,52 %, während Online-Plattformen zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 9,41 % wachsen werden.

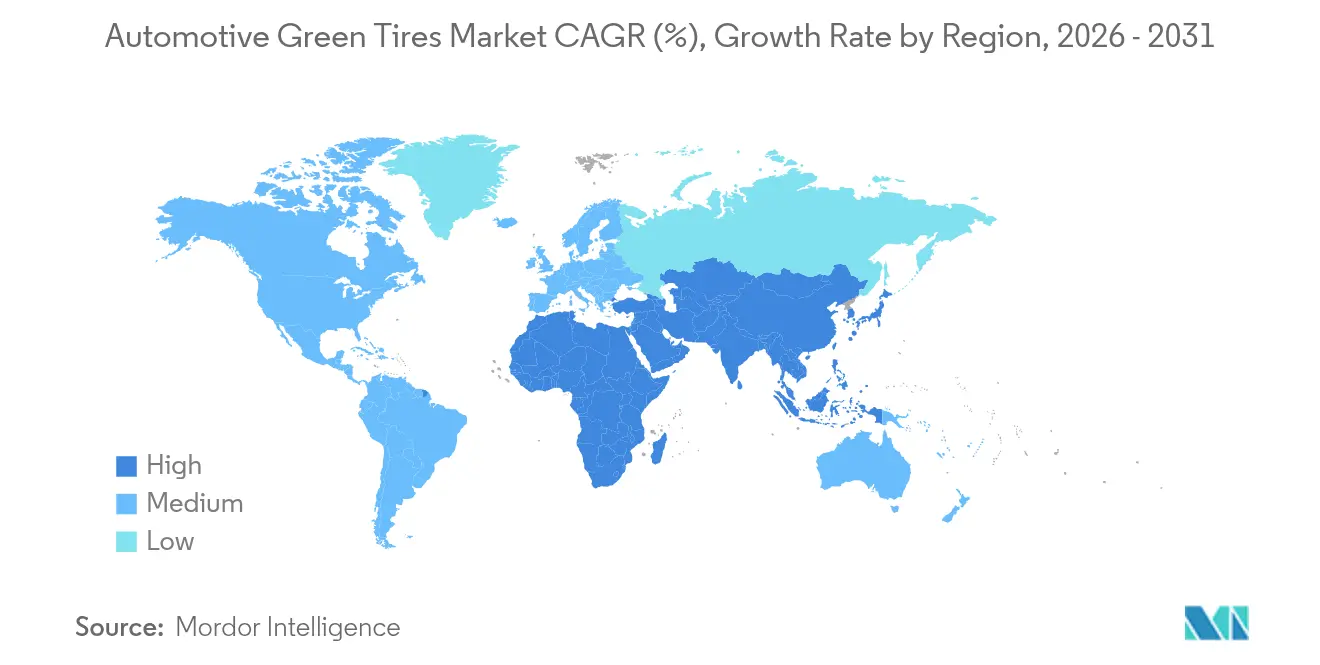

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 49,10 % und soll das regionale Wachstum mit einem CAGR von 9,37 % bis 2031 anführen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für automotive grüne Reifen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Elektrofahrzeugproduktion | +2.1% | Global – Asien-Pazifik und Nordamerika führend | Mittelfristig (2–4 Jahre) |

| CO₂- und Kennzeichnungsvorschriften | +1.8% | Europa und Nordamerika, Ausbreitung nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Boom bei Ersatzreifen | +1.4% | Global, Aftermarket-lastig in reifen Märkten | Kurzfristig (≤ 2 Jahre) |

| Integration intelligenter Sensoren | +1.2% | Nordamerika und Europa zuerst, dann Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| OEM Scope-3-Fokus | +0.9% | Multinationale OEMs weltweit | Langfristig (≥ 4 Jahre) |

| ASEAN-Reishülsenasche-Silizium | +0.7% | ASEAN-Kernregion, Export in den weiteren Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Anstieg der Elektrofahrzeug-Produktion

Globale Elektrofahrzeug-Montagelinien benötigen Reifen, die mit Sofortdrehmoment, geringer Geräuschentwicklung und minimalem Rollwiderstand umgehen können. Die neuen FMVSS-305a-Vorschriften, die ab Dezember 2025 in Kraft treten, stimmen die Reifensicherheit auf batterieelektrische Antriebsstränge ab [1]„FMVSS-Aktualisierungen für Elektrofahrzeuge,”, Nationale Straßenverkehrssicherheitsbehörde, nhtsa.gov. General Motors plant eine jährliche nordamerikanische Kapazität von 1 Million Elektrofahrzeugeinheiten bis 2025, was die Nachfrage nach Spezialverbindungen verstärkt. Die Umweltstandards für 2027–2032, die EPA-Mehrschadstoffnormen, zielen auf eine 50-prozentige Reduzierung der Treibhausgasemissionen bei leichten Nutzfahrzeugen ab und verstärken den Wandel. Diese Vorschriften verankern elektrofahrzeugzentrierte Leistungsanforderungen in jeder neuen Personen- und Nutzfahrzeugplattform. Da Automobilhersteller darum wetteifern, die Reichweite zu erhöhen, werden auf Batterieeffizienz optimierte Reifen zu einer Beschaffungspriorität.

Strengere globale CO₂- und Reifenkennzeichnungsvorschriften gestalten die Produktentwicklung neu

Euro 7 führt ab Juli 2028 weltweit erstmals verbindliche Obergrenzen für Reifenverschleißpartikel ein [2]„Euro-7-Normen und ESPR-Arbeitsplan,”, Europäische Kommission, ec.europa.eu. Die Ökodesign-Verordnung für nachhaltige Produkte wird bis April 2025 digitale Produktpässe für Reifen einführen, die den gesamten Lebenszyklus erfassen. Chinas CO₂-Fußabdruckstandard von 2024 verpflichtet Reifenhersteller, Emissionen über alle Produktionsstufen hinweg zu quantifizieren. Die US-amerikanische Reifenherstellervereinigung hat fünf potenzielle 6PPD-Alternativen identifiziert, um Kaliforniens Vorschrift für sicherere Verbraucherprodukte zu erfüllen. Die Einhaltung der Vorschriften verschafft nun einen greifbaren Markenvorteil und belohnt Unternehmen, die Umweltkennzahlen in das Kerndesign integrieren, anstatt sie nachträglich als Kennzeichnung hinzuzufügen.

Boomende Nachfrage nach Ersatzreifen schafft Aftermarket-Chancen

Die Erholung des Fahraufkommens nach der Pandemie und größere Felgendurchmesser steigern die Ersatzvolumina. Kaliforniens Inspektions- und Wartungsprogramm für schwere Nutzfahrzeuge lenkt Flotten zu Modellen mit geringem Rollwiderstand, um OBD-verknüpfte Prüfungen zu bestehen. Aktualisierte FMVSS-Referenzreifenspezifikationen signalisieren eine branchenweite Bewegung hin zu höheren Lastklassen. Steigende CAFE-Ziele von 2 % jährlich für Personenkraftwagen bis 2031 drängen Flotten dazu, Reifen einzusetzen, die den Kraftstoffverbrauch senken. Käufer von Ersatzreifen vergleichen zunehmend die Lebenszeiteinsparungen mit den Aufpreisen.

Integration intelligenter Reifensensoren verändert die Lebenszyklusökonomie

TPMS gemäß 49 CFR 571.138, vorgeschrieben für Fahrzeuge unter 10.000 lb, legt den Grundstein für umfangreichere Telemetrie. Die Global Data Service Organisation standardisiert Datenleitungen, die prädiktive Wartungs-Dashboards speisen [3]„Standardisierte Reifendatenplattform,”, Global Data Service Organisation, gdso.org. UNECE-Regelungen 141 und 142 harmonisieren globale Sensorbereitschaftssteckplätze unece.org. IoT-Studien zu Straßenzuständen zeigen Energieschwankungen von 3,4 %, die mit der Fahrbahnrauheit zusammenhängen, und verdeutlichen den Wert der adaptiven Druckregelung. In Kombination mit kohlenstoffarmen Materialien erschließen datenreiche Reifen neue Gesamtbetriebskostenmodelle für Flotten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenaufschlag gegenüber konventionellen Reifen | -1.6% | Global, preissensible Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Traglastbegrenzung bei schweren Flotten | -0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wettbewerb um Biokautschuk-Rohstoffe | -0.6% | Global, Beschaffung in Südostasien | Mittelfristig (2–4 Jahre) |

| Verzögerung bei EU-Partikelgrenzwerten | -0.4% | Europa mit globalen Auswirkungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Aufpreis erschwert die Marktdurchdringung

Die Vorschriften der Umweltschutzbehörde zu gefährlichen Luftschadstoffen verursachen jährliche Compliance-Kosten von 13,3 Millionen USD für US-amerikanische Reifenwerke [4]„Mehrschadstoff-Emissionsnormen 2027–2032,”, Umweltschutzbehörde, epa.gov. Chinas Aktionsplan zur Energieeinsparung 2024–2025 verschärft die Industrieemissionen und erhöht die lokalen Produktionskosten. Die 88-Millionen-USD-Fördermittel des Energieministeriums für Fahrzeugtechnologien erkennen an, dass umweltfreundlichere Mobilität weiterhin Subventionen benötigt, um Kostenlücken zu schließen. Premiumpreise belasten Flottenbudgets, die Amortisationszeiträume priorisieren, die kürzer als die Reifenlebensdauer sind. Der eingeschränkte Kreditzugang in Schwellenländern verlangsamt die Akzeptanz zusätzlich.

Traglastbegrenzungen bei schweren Nutzfahrzeugflotten schränken die Akzeptanz ein

Die EPA-Phase-3-Treibhausgasvorschriften für schwere Lastkraftwagen steigern das Interesse an nachhaltigen Optionen, aber die Nutzlasttoleranz bleibt unverzichtbar. Das Energieministerium stellt fest, dass die Polymerwissenschaft für Reifen in Bezug auf Finanzierung und Reife hinter der Batterieforschung zurückbleibt. Spediteure schätzen Zuverlässigkeit über Umweltvorteile und benötigen Biokautschukmischungen, die der Stahlgürtelbeständigkeit entsprechen. Ohne Materialdurchbrüche wird die Akzeptanz im Fernverkehr hinter den Personen- und leichten Nutzfahrzeugsegmenten zurückbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Gewerbliche Flotten beschleunigen die Akzeptanz

Nutzfahrzeuge verzeichneten ein CAGR-Wachstum von 12,05 %, obwohl Personenkraftwagen im Jahr 2025 mit 62,76 % den größten Anteil behielten. Intelligente Sensorpakete und geringerer Rollwiderstand ermöglichen es Betreibern, Kraftstoffkosten zu senken und den Preisaufschlag auszugleichen. EPA-CAFE-Erhöhungen und Flottenelektrifizierungsmandate verstärken diese Kalkulation. Im Gegensatz dazu hängt die Verbraucherakzeptanz von der Markenkommunikation und dem Einfluss der Händler ab. Da gewerbliche Tests die Haltbarkeit bestätigen, diversifiziert sich der Markt für nachhaltige Reifen weiter und fördert eine Volumenskalierung, von der alle Kategorien profitieren. Im Laufe der Zeit wird die Akzeptanz bei Personenkraftwagen von den im Güterverkehr etablierten Kostenkurven profitieren.

Gewerbliche Plattformen setzen Reifen auch höherem Drehmoment durch elektrische Antriebsstränge aus, was die Verbundstoffinnovation beschleunigt. Flottenmanager nutzen Telematik zur Analyse des Verschleißes und verstärken die Nachfrage nach datenbereiten, kohlenstoffarmen Modellen. Die Richtlinien Kaliforniens und der EU verknüpfen Nutzfahrzeugemissionen mit Beschaffungsgutschriften und kippen Entscheidungen weiter zugunsten nachhaltiger Technologien. Das Wachstum des Personenfahrzeugmarkts bleibt stetig, ist jedoch mit einkommenselastischem Kaufverhalten konfrontiert, was die Umstellung außerhalb subventionierter Regionen verlangsamt.

Nach Endnutzer: OEM-Integration nimmt zu

Aftermarket-Programme wachsen mit einem CAGR von 9,55 % und erodieren langsam den 67,85-prozentigen Anteil des OEM. Automobilhersteller integrieren Reifenkohlenhydratdaten in Lieferanten-Scorecards, um Scope-3-Ziele zu erreichen. GMs Versprechen der Klimaneutralität bis 2040 verdeutlicht die Richtung. Große Mengenverträge geben Reifenunternehmen Planungssicherheit und unterstützen lange Forschungs- und Entwicklungsrenditen. Aftermarket-Kanäle hingegen sind auf das Verbraucherbewusstsein und Empfehlungen von Monteuren angewiesen – Faktoren, die für eine schnelle Durchdringung weniger zuverlässig sind.

Das OEM-Wachstum verlagert die Verhandlungsmacht und erfordert von den Herstellern, sich an Fahrzeugentwicklungszyklen und Anforderungen an digitale Produktpässe anzupassen. Lieferanten, die die Schwellenwerte der Automobilhersteller erfüllen, erhalten Wiederholungsvolumina und Markenpräsenz bei jedem neuen Modell. Die Aftermarket-Nachfrage bleibt beträchtlich, insbesondere für den Ersatz in alternden Fahrzeugparks, aber das Wachstum verlangsamt sich, da OEM-Erstausstattungen nachhaltige Optionen beim Erstverkauf festschreiben.

Nach Materialtyp: Recyclingverbindungen gewinnen an Bedeutung

Aufgrund ihrer bewährten Rollwiderstandsvorteile dominieren Siliziumverbundwerkstoffe weiterhin mit einem Anteil von 52,83 %. Dennoch verzeichnen Reifen aus Recyclingverbindungen einen CAGR von 9,28 %, gestützt durch EU-Altfahrzeugrichtlinien, die 25 % recycelten Kunststoff in Neufahrzeugen vorschreiben. Europäische Demonstrationsanlagen wandeln Textilfasern aus Altreifen in neuen Asphalt und Polymere um und validieren so Kreislaufströme. Die Marktgröße für nachhaltige Reifen im Bereich Recyclingmaterialien wird innerhalb des Segments am schnellsten wachsen.

Biopolymere wie ethanolbasiertes Butadien erhalten Fördermittel des Energieministeriums und Bridgestone-Partnerschaften. Aus Soja gewonnener Kautschuk und Cellulose-Nanofasern, die durch japanische Fördermittel unterstützt werden, versprechen eine mit Synthesekautschuk vergleichbare Festigkeit. Wenn Leistungsparität erreicht wird, werden Recycling- und biobasierte Mischungen den Vorsprung des etablierten Siliziums verringern.

Nach Vertriebskanal: Online-Handel beschleunigt sich in einer offline-dominierten Landschaft

Offline-Händler und Einzelhandelsketten machten im Jahr 2025 82,52 % des Marktanteils für nachhaltige Reifen aus. Diese Dominanz spiegelt den Bedarf an professioneller Montage, Sensorkalibrierung und Kundendienst wider, den die meisten Verbraucher nach wie vor von stationären Geschäften erwarten. Langjährige Beziehungen zu Flottenoperatoren ermöglichen es Händlern, Reifen mit Wartungsverträgen zu bündeln und so die Kanalbindung zu stärken. Da viele nachhaltige Reifen-SKUs eine spezialisierte Handhabung und Beratung zur Altreifenentsorgung erfordern, haben stationäre Geschäfte einen Beratungsvorsprung, den Online-Seiten noch nicht erreicht haben.

Dennoch sind Online-Plattformen das am schnellsten wachsende Vertriebssegment und sollen zwischen 2026 und 2031 mit einem CAGR von 9,41 % wachsen. E-Commerce-Anbieter nutzen standardisierte Datenfeeds der Global Data Service Organisation, um Rollwiderstandswerte und Lebenszykluskohlenstoffbilanzen in benutzerfreundlichen Formaten darzustellen. Digitale Schaufenster erweitern auch den Zugang zu Nischen-Recyclingverbundlinien und erzielen inkrementelle Gewinne bei der Marktgröße für nachhaltige Reifen unter technikaffinen Käufern. Flottenmanager verlassen sich zunehmend auf Web-Portale, die Beschaffung mit Telematik-Dashboards integrieren, was die Nachfrage weiter in Richtung Online-Kanäle verschiebt. Mit der Reifung von Omnichannel-Strategien können Hersteller, die Bestände über physische und digitale Regale hinweg synchronisieren, Wachstum erzielen und gleichzeitig die praxisnahe Servicequalität bewahren, die der Offline-Loyalität zugrunde liegt.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 49,10 % des Marktanteils für nachhaltige Reifen und soll bis 2031 mit einem CAGR von 9,37 % wachsen. Chinas 14. Fünfjahresplan strebt eine 20-prozentige Steigerung der Ressourcenproduktivität an und identifiziert das Recycling von Reifenkautschuk als Priorität. Indien setzt Nassgriff-, Rollwiderstands- und Lärmgrenzwerte durch, die die heimische Produktion an Exporterwartungen anpassen. Japan fördert Cellulose-Nanofaser-Pilotlinien, die die Lebenszyklusemissionen in Reifenverbindungen senken können. Diese koordinierten Maßnahmen bauen lokalisierte Lieferketten auf, puffern Importrisiken ab und halten Asien-Pazifik im Mittelpunkt der Innovation bei nachhaltigen Reifen.

Europa verankert das Wachstum, indem es Umweltkriterien direkt in Gesetze schreibt und Herstellern eine vorhersehbare Nachfrage nach umweltschonenden Verbindungen bietet. Euro-7-Partikelgrenzwerte und der Ökodesign-Digitalpass werden bald überprüfbare Daten zu Reifenverschleiß und Kohlenstoffbilanzen erfordern. Investitionen in rückgewonnenes Industrieruß und Pyrolysecluster helfen Unternehmen, Materialkreisläufe zu schließen und Compliance-Gutschriften zu sichern. Unternehmen, die diese Benchmarks erfüllen, gewinnen Exportvorteile, da viele Schwellenmärkte EU-Normen übernehmen.

Nordamerika kombiniert staatliche Forschungsförderung mit staatlichen Recyclinganreizen und lenkt den Markt für nachhaltige Reifen in Richtung Kreislaufmodelle. Die Förderung des Energieministeriums für Biobutadien und Kaliforniens Reifenförderungsprogramm veranschaulichen die Mischung aus vorgelagerten Innovationen und nachgelagerten Nachfrageimpulsen. Flottenoperatoren schätzen datenreiche Reifen, die die Einhaltung strengerer Treibhausgasnormen für schwere Nutzfahrzeuge vereinfachen und die Akzeptanz auf Fernverkehrsrouten steigern. Südamerika, der Nahe Osten und Afrika expandieren langsamer, übernehmen jedoch EU-Kennzeichnungen, um den Exportzugang zu sichern. Beschaffungsrichtlinien multinationaler OEMs verbreiten nachhaltige Technologien in diese preissensiblen Regionen und heben die Marktgröße für nachhaltige Reifen schrittweise über ihre traditionellen Hochburgen hinaus.

Wettbewerbslandschaft

Globale Hersteller bündeln ihre Forschungs- und Entwicklungsaktivitäten rund um biobasierte Polymere, Kreislaufpartnerschaften und integrierte Sensorik. Goodyear strebt bis 2050 einen klimaneutralen Betrieb an und verspricht bis 2030 Reifen aus 100 % nachhaltigen Materialien, wobei bereits eine EcoReady-Linie mit 70 % erneuerbarem Inhalt vermarktet wird. Bridgestone arbeitet mit dem Energieministerium und dem Pacific Northwest National Laboratory an der Umwandlung von Ethanol in Butadien, einem Schritt hin zu Synthesekautschuk mit geringerer Kohlenstoffintensität.

Die Datenstandardisierung erschließt Serviceumsätze und gewinnt an Dynamik; Unternehmen, die sich an Datendienstorganisationen ausrichten, integrieren Diagnosen, die Flotten-Dashboards speisen und prädiktive Wartungsverträge ermöglichen. Kleinere Marken haben Schwierigkeiten, diese Kombination aus digitaler und materieller Innovation zu erreichen. Fusionen und Übernahmen konzentrieren sich auf Pyrolysestartups und Hersteller von rückgewonnenem Industrieruß, da etablierte Unternehmen Rohstoffe sichern.

Regulatorische Weitsicht wird zum Wettbewerbsvorteil: Die frühzeitige Einhaltung der Euro-7-Partikelkennzahlen und der ESPR-Digitalpässe erleichtert den Markteintritt, sobald die Vorschriften in Kraft treten. Anbieter ohne zertifizierte Verbindungen riskieren den Ausschluss aus OEM-Ausschreibungen. Spezialnischen bleiben in der Landwirtschaft und im Bergbau bestehen, wo unterschiedliche Leistungsschwellen gelten und Raum für neue Marktteilnehmer mit maßgeschneiderten Formulierungen bieten.

Marktführer für automotive grüne Reifen

Michelin Group

Bridgestone Corporation

Continental AG

The Goodyear Tire & Rubber Company

Pirelli & C. S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Das Pacific Northwest National Laboratory und Bridgestone starteten ein Pilotprojekt im Wert von 10 Millionen USD zur Skalierung von ethanolbasiertem Butadien für Synthesekautschuk.

- Oktober 2024: Bridgestone Americas erhielt ein Fördermittel des Energieministeriums zur Planung einer Biobutadien-Pilotanlage mit dem Ziel, bis 2050 100 % nachhaltige Rohstoffe in Reifen einzusetzen.

- Februar 2024: Life for Tyres Group verpflichtete sich zu 46 Millionen USD für ein Werk in Louisiana, das Altreifen in rückgewonnenes Industrieruß und Bioöl umwandelt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für automotive Green Tires als alle neuen pneumatischen Pkw- und Nutzfahrzeugreifen, die für einen messbar geringeren Rollwiderstand, einen höheren Silika- oder biobasierten Verbindungsanteil sowie eine nachweisbare Recyclingfähigkeit am Lebensende entwickelt wurden. Diese Produkte werden ab Werk montiert oder als Ersatzeinheiten für Pkw, Transporter, Busse und Lkw verkauft, die im Straßenverkehr unter den für öffentliche Straßen geltenden Geschwindigkeitsvorschriften betrieben werden.

Ausschluss aus dem Geltungsbereich: Runderneuerte Karkassen, Zwei- oder Dreirad-Reifen sowie schwere Reifen für den Bergbau oder die Landwirtschaft abseits der Straße sind nicht Gegenstand dieser Bewertung.

Segmentierungsübersicht

- Nach Fahrzeugtyp

- Personenkraftwagen

- Nutzfahrzeuge

- Nach Endnutzer

- OEM

- Aftermarket

- Nach Materialtyp

- Naturkautschukhaltige Reifen

- Synthesekautschukhaltige Reifen

- Siliziumbasierte Verbundreifen

- Biobasierte Polymerreifen

- Reifen aus Recyclingmaterialien

- Nach Vertriebskanal

- Offline (Händler und Einzelhandelsketten)

- Online (E-Commerce-Plattformen)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Reifenchemikern, Rohstofflieferanten, Flottenmanagern und regionalen Distributoren in der Region Asien-Pazifik, Nordamerika und Europa halfen uns dabei, Trends bei der Silika-Beladung, OEM-Montagezielen und der durchschnittlichen Laufleistung bis zum Reifenwechsel zu verifizieren. Nachfolgende E-Mail-Umfragen mit Vertretern von Kennzeichnungssystemen klärten Durchsetzungszeitpläne, die durch Desk Research noch unklar geblieben waren.

Desk Research

Mordor-Analysten zogen zunächst Abgrenzungslinien, indem sie offene Daten von Behörden wie der US Energy Information Administration, Eurostat-Verkehrsstatistiken, China MIIT-Reifenkennzeichnungsdatenbanken und UN Comtrade-Zollaufzeichnungen auswerteten. Branchenspezifische Erkenntnisse wurden anschließend aus Branchenverbänden wie der U.S. Tire Manufacturers Association und ETRMA, über Questel zugänglichen Patentbibliotheken sowie aus Unternehmensunterlagen auf D&B Hoovers und Dow Jones Factiva ergänzt. Marklines-Fahrzeugproduktionsdaten, Volza-Versandprotokolle und begutachtete LRR-Verbundstudien lieferten Volumen-, Preis- und Technologieindikatoren.

Wir haben diese Sekundärquellen abgeglichen, um Doppelzählungen zu eliminieren, Einheitenabweichungen zu bereinigen und Ausreißer bei den ASPs zu kennzeichnen. Zusätzliche Presseberichte, Investorenpräsentationen und regulatorische Hinweise schlossen kleinere Lücken. Die aufgeführten Quellen sind lediglich illustrativ; zahlreiche weitere öffentliche und abonnementbasierte Ressourcen unterstützten die Validierung.

Marktgröße und Prognose

Eine Top-down-Rekonstruktion des Fahrzeugbestands und der Neuproduktion liefert den zentralen Marktpool. Wir multiplizieren zugelassene Fahrzeuge und Produktionseinheiten mit Green-Tire-Penetrationsraten, die aus Kennzeichnungskonformitätsprüfungen und OEM-Beschaffungsrichtlinien abgeleitet werden, und überprüfen diese anschließend anhand von Stichproben bei Lieferanten und Distributionskanal-Checks. Zu den wichtigsten Variablen des Modells zählen der globale EV-Bestand, Kraftstoffeffizienzvorschriften für Verbrennungsmotoren, Silika-Preisindizes, Reifenwechselintervalle und die durchschnittliche Flottenkilometerleistung.

Fünfjahresprognosen basieren auf einer multivariaten Regression, die Penetration, ASP-Entwicklung und Makroindikatoren mit dem BIP und dem Anteil batterieelektrischer Fahrzeuge verknüpft. ARIMA-Glättung bewältigt kurzfristige Schocks, während Szenarioanalysen stufenweise Regulierungsänderungen in Europa oder China berücksichtigen.

Wo Bottom-up-Schätzungen an Granularität mangeln, skalieren wir Volumina anhand regionaler Reifenzoll-Importdaten und passen ASPs mithilfe von Händler-Aufschlagsspannen an, die während der Interviews erhoben wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Prüfstufen: automatisierte Varianz-Flags, Peer-Review durch erfahrene Analysten und Freigabe durch die Führungsebene. Wir aktualisieren jedes Modell jährlich, wobei zwischenzeitliche Updates durch wesentliche Ereignisse ausgelöst werden, wie etwa eine neue EU-Kennzeichnungsklasse oder ein Anstieg der Silikakosten. Vor der Veröffentlichung revalidiert ein Analyst jede Annahme, sodass Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors Baseline für den Automotive-Green-Tires-Markt Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Reifentypen abgrenzen, verschiedene Penetrationsannahmen anwenden, Währungen zu unterschiedlichen Zeitpunkten umrechnen oder Modelle unregelmäßig aktualisieren.

Wesentliche Ursachen für Abweichungen sind, ob Offroad- und runderneuerte Einheiten einbezogen werden, wie ASPs für Silika-Aufschläge angepasst werden und ob der künftige EV-Anteil auf Basis angekündigter oder installierter Kapazitäten modelliert wird. Mordors Basisszenario verwendet eine einheitliche Definition, eine jährliche Aktualisierung und eine Dual-Source-Preisvalidierung, was eine ausgewogene Kennzahl liefert, die Käufer Jahr für Jahr verfolgen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 133,73 Milliarden (2025) | Mordor Intelligence | - |

| USD 154,8 Millionen (2025) | Global Consultancy A | Berücksichtigt ausschließlich OE-Pkw-Einheiten und berichtet in USD Millionen, was zu einer Größenordnungsabweichung führt |

| USD 11,68 Milliarden (2025) | Industry Association B | Schließt die Region Asien-Pazifik aus und wendet konstante ASPs von 2019 ohne Berücksichtigung des Silika-Kostenanstiegs an |

| USD 11,5 Milliarden (2023) | Trade Journal C | Verwendet das Basisjahr 2023, lässt Aftermarket-Verkäufe außer Acht und prognostiziert mit einer Einfaktor-EV-Adoptionskurve |

Diese Vergleiche zeigen, dass Umfang, Preisbehandlung und Aktualisierungsrhythmus einen Großteil der Abweichungen erklären. Mordor Intelligence kombiniert klare Abgrenzungen mit regelmäßig aktualisierten multivariablen Modellen und bietet Entscheidungsträgern eine verlässliche, transparente Baseline.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Marktes für nachhaltige Reifen im Jahr 2031?

Die Marktgröße für nachhaltige Reifen soll bis 2031 247,9 Milliarden USD erreichen.

Welche Region führt die Nachfrage nach nachhaltigen Reifen an?

Asien-Pazifik hält 49,10 % des Umsatzes und verzeichnet bis 2031 den schnellsten CAGR von 9,37 %.

Warum nehmen gewerbliche Flotten nachhaltige Reifen schneller an als Personenkraftwagenbesitzer?

Flotten quantifizieren Kraftstoff- und Wartungseinsparungen und validieren so die Amortisation bei Premiummaterialien und Sensorpaketen.

Wie wirken sich Euro-7-Vorschriften auf Reifenhersteller aus?

Euro 7 legt ab Juli 2028 Partikelgrenzwerte für Reifenverschleiß fest und zwingt Hersteller, Verbindungen neu zu gestalten und die Lebenszyklusverfolgung zu integrieren.

Welcher Technologietrend ergänzt grüne Materialien?

Die Integration intelligenter Reifensensoren senkt die Lebenszykluskosten durch prädiktive Wartung und Effizienzanalysen.

Seite zuletzt aktualisiert am: