Elektromotorradmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

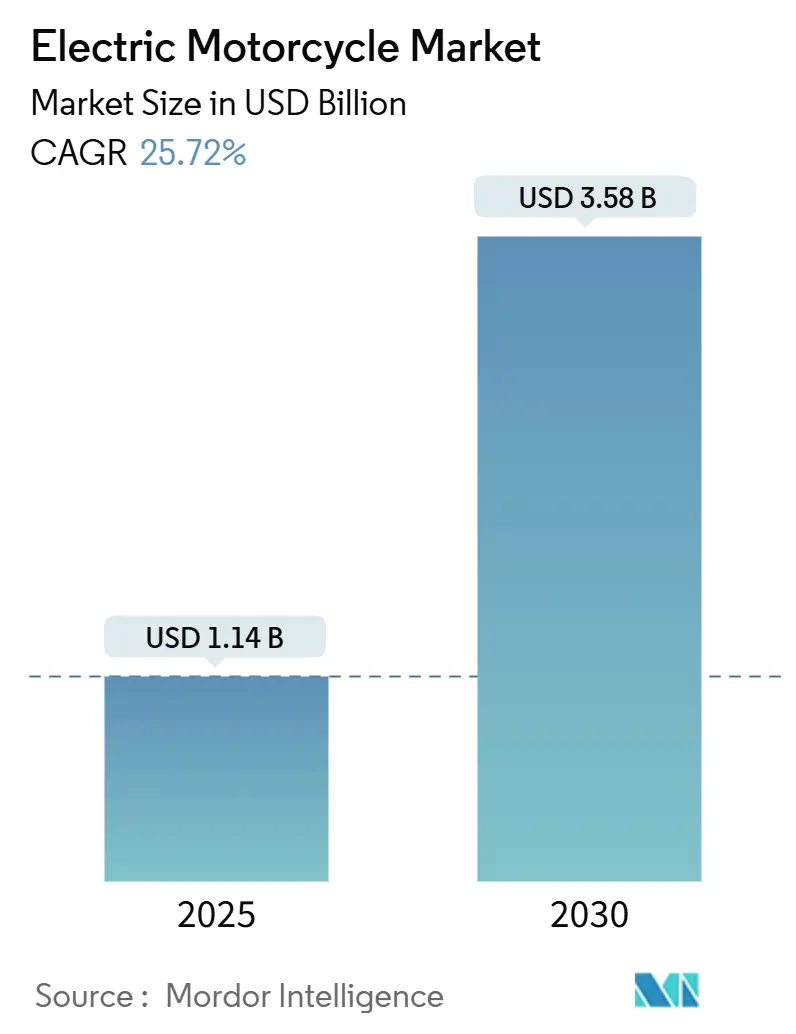

| Marktgröße (2025) | 1.14 Milliarden US-Dollar |

| Marktgröße (2030) | 3.58 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 25.72% CAGR |

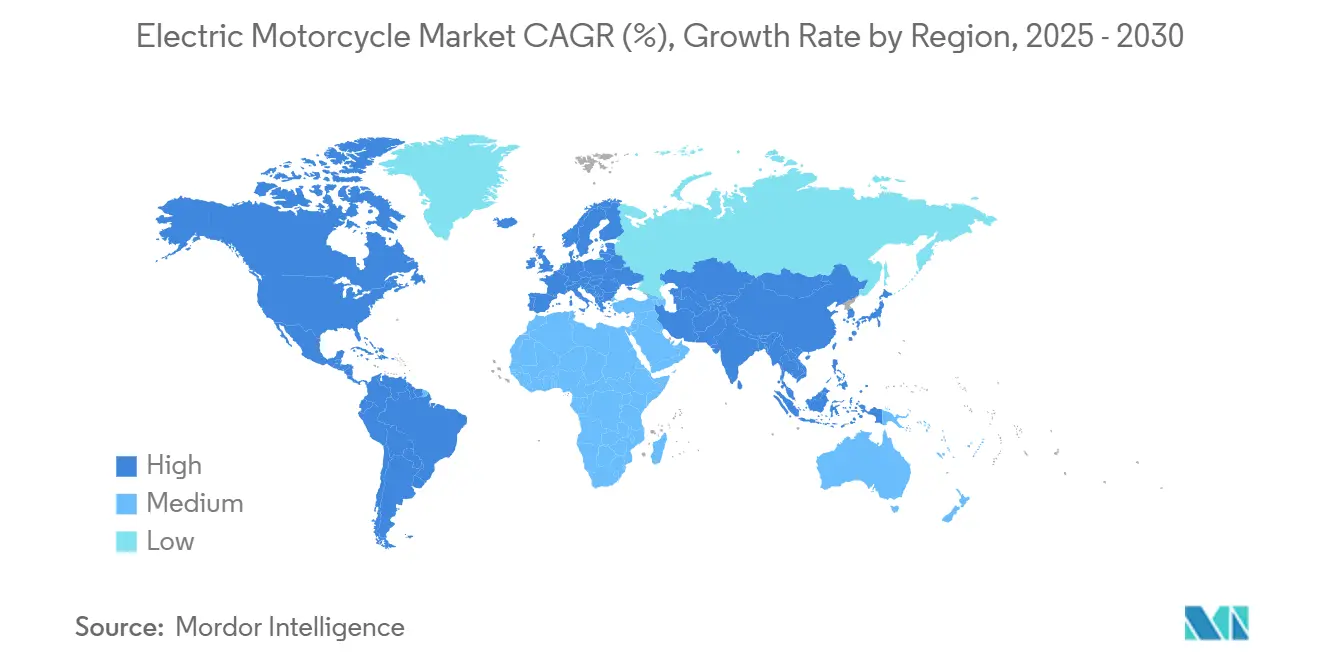

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

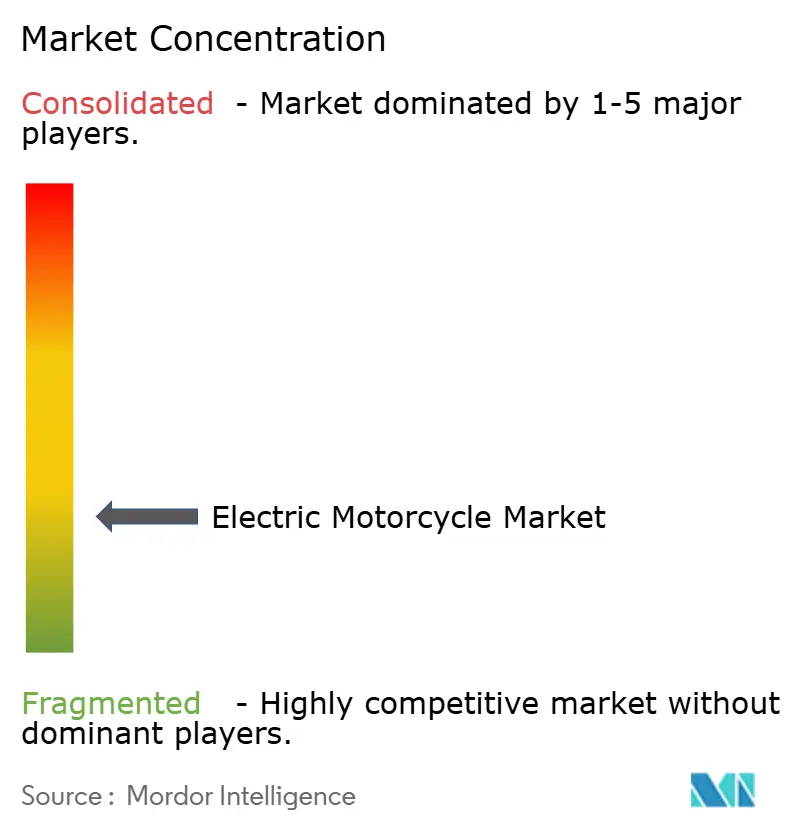

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Elektromotorradmarkt Analyse von Mordor Intelligence

Die Marktgröße für Elektromotorräder beträgt im Jahr 2025 1,14 Milliarden USD und wird voraussichtlich bis 2030 auf 3,58 Milliarden USD anwachsen, was einer Expansion mit einer CAGR von 25,72 % während des Prognosezeitraums entspricht. Sinkende Lithium-Ionen-Batteriepreise im Jahr 2024 haben die Gesamtbetriebskosten in vielen Anwendungsfällen unter die vergleichbarer Verbrennungsmotormodelle gedrückt. Die Skalierung der Batterieproduktion, wachsende Ladenetze und Null-Emissions-Mandate stärken die Nachfrage und verkürzen die Amortisationszeiten. Die fest verankerte Fertigungsbasis im asiatisch-pazifischen Raum sichert Kostenvorteile, die Exporte in preissensible Regionen begünstigen, während politische Anreize in Südamerika, Nordamerika und Europa die Nachfrage über frühe Anwender hinaus ausweiten. Die technologische Migration hin zu Natrium-Ionen- und Festkörperchemien verspricht niedrigere Materialkosten, höhere Energiedichte und verbesserte Sicherheit und positioniert den Markt für Mainstream-Anwendungen mit großer Reichweite. Die Wettbewerbsintensität bleibt moderat, da Skalenführer ihren Marktanteil verteidigen und neue Marktteilnehmer auf Lieferflotten und Premium-Leistungsnischen abzielen.

Wichtigste Erkenntnisse des Berichts

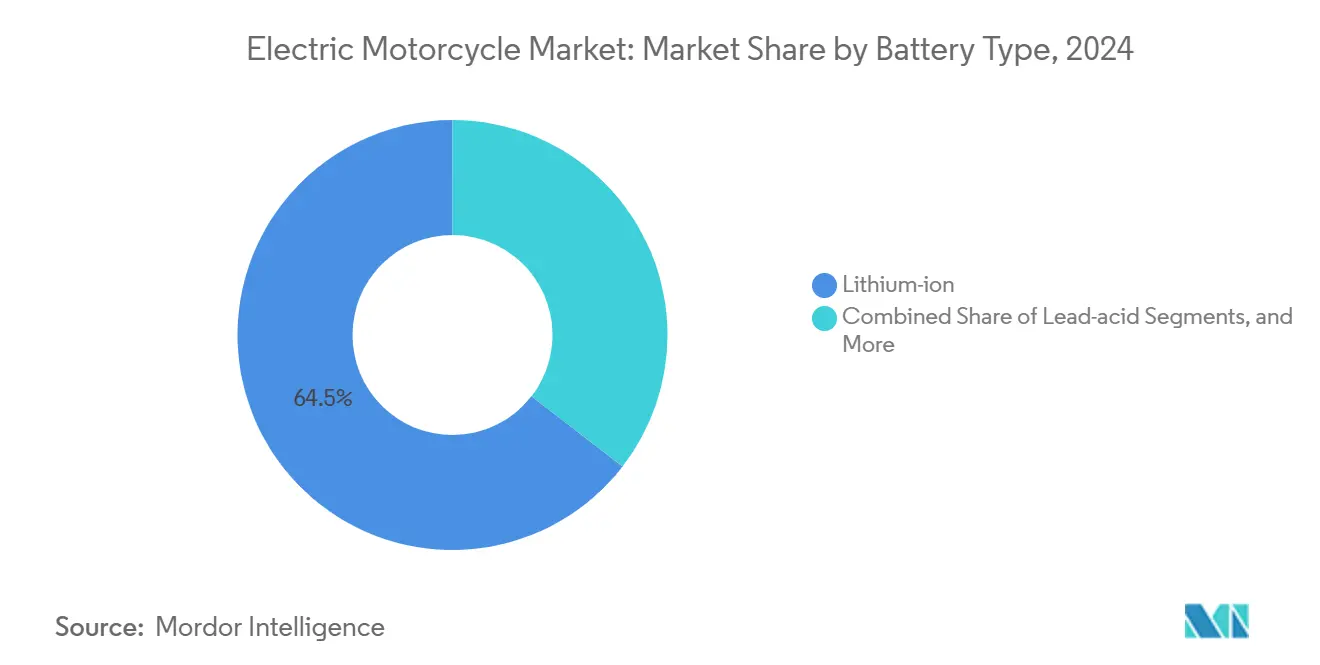

- Nach Batterietyp erfasste Lithium-Ionen im Jahr 2024 einen Marktanteil von 64,52 % am Elektromotorradmarkt; Natrium-Ionen-Systeme werden voraussichtlich bis 2030 mit einer CAGR von 26,28 % wachsen.

- Nach Leistungsabgabe entfiel auf die Klasse unter 3,6 kW im Jahr 2024 ein Marktanteil von 44,21 % am Elektromotorradmarkt, während Modelle über 10 kW bis 2030 mit einer CAGR von 27,71 % voranschreiten.

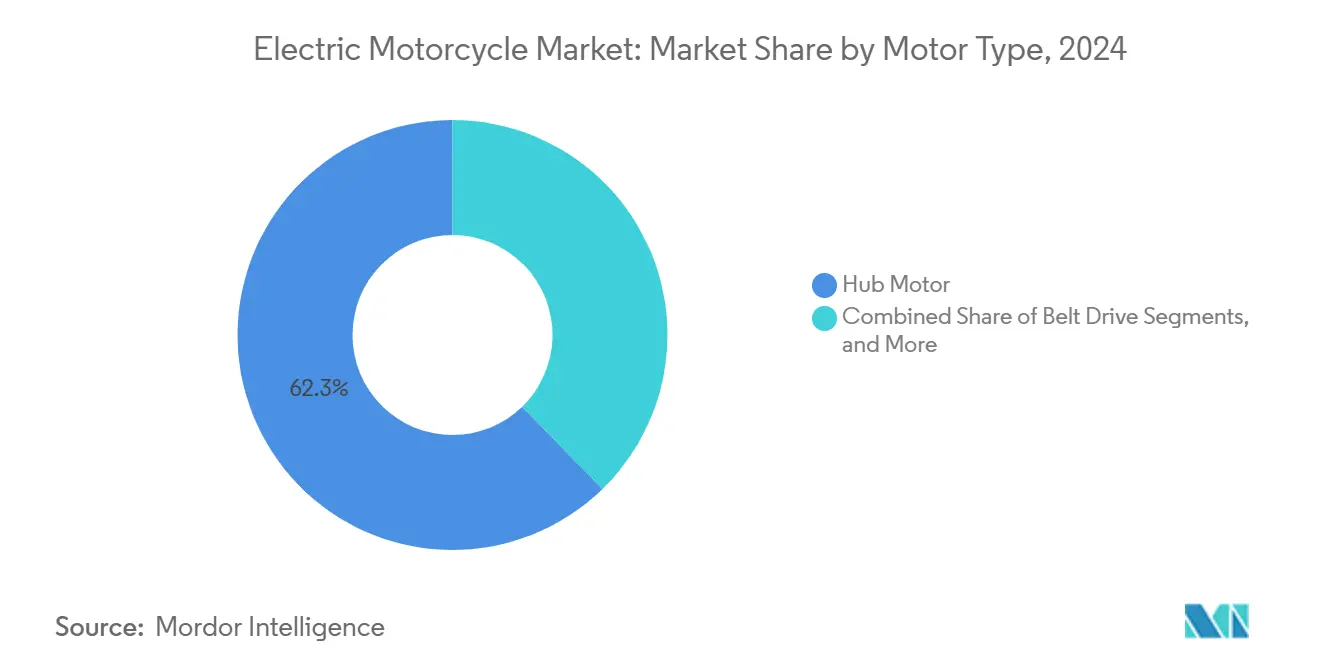

- Nach Motortyp hielten Nabenmotoren im Jahr 2024 einen Marktanteil von 62,29 % am Elektromotorradmarkt; Mittelmotoreinheiten verzeichnen mit 27,81 % bis 2030 die höchste prognostizierte CAGR.

- Nach Endverwendung repräsentierte der private Besitz im Jahr 2024 einen Marktanteil von 78,31 % am Elektromotorradmarkt, während Liefer- und Logistikanwendungen mit einer CAGR von 28,64 % bis 2030 wachsen.

- Nach Region dominierte der asiatisch-pazifische Raum im Jahr 2024 mit einem Marktanteil von 73,28 % am Elektromotorradmarkt, und Südamerika expandiert mit einer CAGR von 26,43 % bis 2030 am schnellsten.

Globale Trends und Erkenntnisse im Elektromotorradmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostensenkung bei Lithium-Ionen-Batterien und Steigerung der Energiedichte | +4.2% | Global, mit stärkster Auswirkung im asiatisch-pazifischen Raum und in Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize und Null-Emissions-Mandate | +3.8% | Nordamerika und EU als Kern, Ausweitung auf asiatisch-pazifische Märkte | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Lade- und Tauschnetzen für Zweiräder | +3.1% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf Südamerika und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Durchbruch bei Natrium-Ionen- und Festkörperchemien | +2.9% | Global, mit früher Kommerzialisierung in China und Indien | Langfristig (≥ 4 Jahre) |

| Mikromobilitätsflotten senken Gesamtbetriebskosten und fördern die Akzeptanz | +2.7% | Städtische Zentren weltweit, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| OTA-Konnektivität und Monetarisierung von Fahrzeugdaten | +1.8% | Entwickelte Märkte zuerst, Ausweitung auf Schwellenländer | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Lithium-Ionen-Batteriekosten und steigende Energiedichte

Da die Kosten für Lithium-Ionen-Batterien stark sinken, werden Elektromotorräder zunehmend erschwinglicher und stellen weltweit eine Herausforderung für traditionelle kraftstoffbetriebene Modelle dar. Dieser Trend verringert die wirtschaftliche Kluft zwischen Elektrofahrzeugen und ihren Pendants mit Verbrennungsmotor.

Fortschritte in der Batterietechnologie haben leichtere Fahrzeuge mit erweiterter Reichweite hervorgebracht. Hersteller bieten nun Garantien an, die mit denen traditioneller Motorräder vergleichbar sind. Solche Innovationen haben Unternehmen, insbesondere aus China, ermutigt, in globale Märkte wie Südostasien und Lateinamerika einzudringen und Elektromodelle zu Preisen einzuführen, die einem breiteren Publikum zugänglich sind.

Staatliche Kaufanreize und Null-Emissions-Mandate

Kaufsubventionen in Indonesien von bis zu IDR 7 Millionen (USD 467) und Deutschlands Bonus von EUR 2.500 drängen elektrische Zweiräder in gängige Preisbereiche[1]„Programm für elektrische Kraftfahrzeuge,” Indonesisches Ministerium für Industrie, kemenperin.go.id. Kaliforniens Regelung „Advanced Clean Cars II” verpflichtet Händler, Quoten für den Verkauf von Null-Emissions-Fahrzeugen zu erfüllen, die auch Motorräder einschließen, und garantiert so eine Basisnachfrage für mehrere Jahre. Ähnliche Rahmenbedingungen werden in Indien und Brasilien für eine Einführung bis 2027 geprüft, was lokale Montageprogramme beschleunigt und Skaleneffekte aufbaut.

Ausbau von Lade- und Tauschnetzen für Zweiräder

Gogoros Batterietauschnetz mit 12.000 Stationen in Taiwan, Indien und China zeigt, dass standardisierte Akkupacks in dicht besiedelten Korridoren profitabel skaliert werden können[2]Gogoro, „Gogoro Netzwerk Erweiterungsupdate,” Gogoro, gogoro.com. Partnerschaftsmodelle mit Fahrzeugherstellern bringen Interoperabilität, die Flottenentscheidungen erleichtert und das Risiko gestrandeter Vermögenswerte für Infrastrukturinvestoren reduziert. Staatliche Unterstützung in Taiwan und Indien verkürzt die Bereitstellungszeiträume weiter und treibt die städtischen Akzeptanzkurven nach oben.

Durchbruch bei Natrium-Ionen- und Festkörperchemien

Yadeas kommerzieller Natrium-Ionen-Start im Jahr 2024 senkte die Materialkosten für Batterien um 20–30 % und ermöglichte Preissenkungen beim empfohlenen Verkaufspreis ohne Einbußen bei der städtischen Reichweite[3]Yadea, „Yadea führt Natrium-Ionen-Motorrad ein,” Yadea, yadea.com. Festkörper-Prototypen von QuantumScape und Toyota zielen bis 2028 auf eine Energiedichte von 400 Wh/kg ab und ermöglichen Autobahngeschwindigkeiten und längere Touren mit kürzeren Ladestopps. Thermisch stabile Chemien reduzieren auch die Komplexität des Kühlsystems und senken den Wartungsaufwand für Flottenoperatoren in tropischen Klimazonen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten im Vergleich zu Verbrennungsmotorrädern | -2.8% | Global, mit stärkster Auswirkung in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Reichweite und langsames Laden über 7 kW | -2.1% | Global, insbesondere bei Autobahn- und Langstreckenanwendungen | Mittelfristig (2–4 Jahre) |

| Thermische Sicherheitsherausforderungen in tropischen Flotten | -1.6% | Tropische Regionen einschließlich Südostasien, Indien und Teile Südamerikas | Mittelfristig (2–4 Jahre) |

| Schwache Sammlung von Batterien am Ende ihrer Lebensdauer in Schwellenmärkten | -1.3% | Schwellenmärkte im asiatisch-pazifischen Raum, Afrika und Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Thermische Sicherheitsbedenken bei tropischen Flottennutzungszyklen

Hohe Umgebungstemperaturen beschleunigen den Zellabbau und erhöhen das Risiko eines thermischen Durchgehens beim Schnellladen. Diese Herausforderung ist besonders ausgeprägt in Regionen mit dauerhaft erhöhten Temperaturen und beeinträchtigt die Batterieleistung und -lebensdauer. In Jakarta und Manila verhängen Flottenmanager tagsüber Ladepausen, um Akkupacks abzukühlen, was zu verminderter Produktivität und betrieblichen Ineffizienzen führt. Diese Unterbrechungen stören Flottenpläne und erhöhen die Gesamtbetriebskosten. Dennoch wird erwartet, dass eine breitere Einführung fortschrittlicher Batterietechnologien wie Natrium-Ionen- und Festkörperchemien diese Probleme nach 2027 abmildern wird. Diese neuartigen Chemien versprechen bessere thermische Stabilität und erhöhte Sicherheit, ideal für wärmere Klimazonen.

Schwache Sammlung von Batterien am Ende ihrer Lebensdauer in Schwellenmärkten

In Südostasien und bestimmten Regionen Afrikas hat der Mangel an formellen Sammelkanälen zu einer Abhängigkeit von informellen Recyclingmethoden geführt. Diese Methoden erfassen nicht nur nicht den Materialwert, sondern stellen auch erhebliche Umweltrisiken dar. Gleichzeitig verursachen laufende Diskussionen über EPR-Regeln (Erweiterte Herstellerverantwortung) Verzögerungen bei Investitionen. Solche Investitionen sind entscheidend für den Aufbau von Rücklogistiknetzwerken, die eine zentrale Rolle bei der Realisierung der Kosteneinsparungsvorteile einer Kreislaufwirtschaft spielen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: Natrium-Ionen stört die Lithium-Dominanz

Lithium-Ionen hielt im Jahr 2024 einen Anteil von 64,52 % am Elektromotorradmarkt und nutzte ausgereifte Lieferketten und bewährte Leistung. Natrium-Ionen-Plattformen, angeführt von Yadeas Markteinführung 2024, wachsen mit einer CAGR von 26,28 %, da Fahrzeughersteller Entlastung von der Lithiumvolatilität und dem Kobaltrisiko suchen. Dieser Wandel ist in China und Indien erkennbar, wo inländische Salzvorkommen Rohstoffsicherheit bieten. Lithium-Ionen-Polymer-Varianten bleiben in Premium-Sport- und Tourenmaschinen relevant, die Gewichtsreduzierung und kompakte Bauweise priorisieren. Regulierungsbehörden belohnen zunehmend Chemien mit geringerem Umweltfußabdruck, was die Natrium-Akzeptanz bei kostenempfindlichen Pendlermodellen beschleunigt.

Obwohl aufgrund der geringeren Energiedichte auf kürzere städtische Reichweiten beschränkt, bieten Natrium-Ionen-Batterien Kostenvorteile und sicherere thermische Eigenschaften, was sie für Flottenoperatoren attraktiv macht. Während Blei-Säure-Batterien weiterhin das Ultra-Budget-Segment bedienen, verlieren sie an Relevanz, da die Ladeinfrastruktur zugänglicher wird. Die Festkörperbatterietechnologie schreitet in Richtung Pilotproduktion voran. Nach der Kommerzialisierung wird erwartet, dass diese Batterien Premium-Elektrofahrzeuge mit höherer Energiekapazität antreiben und möglicherweise Lithium-Ionen-Batterien in Mainstream-Anwendungen verlagern.

Nach Leistungsabgabe: Hochleistungsanwendungen treiben das Wachstum

Motorräder unter 3,6 kW führten im Jahr 2024 mit einem Anteil von 44,21 % am Elektromotorradmarkt, bevorzugt für dichte Stadtpendler und regulatorische Ausnahmen. Die Klasse über 10 kW wird voraussichtlich bis 2030 mit einer CAGR von 27,71 % wachsen, angetrieben durch autobahnfähige Markteinführungen von Zero Motorcycles und LiveWire. Kunden, die Wochenendtouren und tägliche Überlandfahrten suchen, tendieren zu diesen Modellen, da Ladekorridore reifen. Mittlere Leistungsbereiche (3,6–10 kW) bedienen Mehrzweckfahrer, stehen jedoch unter Segmentierungsdruck, da sich städtische Niedrigleistungsspezialisten und Hochleistungstourer auseinanderentwickeln.

Wachstum am oberen Ende erfordert Flüssigkeitskühlung, fortschrittliche Batteriemanagementsysteme und eine höhere Spannungsarchitektur, was die durchschnittlichen Verkaufspreise und Margen erhöht. Finanzierungsprodukte bündeln nun Batteriegarantien, um Käuferbedenken hinsichtlich Restwerten zu beruhigen. Erfolgreiches Skalieren hängt von öffentlichen Schnellladegeräten und Standards für erneuerbare Energieportfolios ab, die grünen Strom für Langstreckenreisende garantieren.

Nach Motortyp: Mittelmotoren gewinnen Leistungsvorsprung

Nabenmotoren erfassten im Jahr 2024 einen Anteil von 62,29 % am Elektromotorradmarkt, dank kosteneffizienter Integration und reduzierter mechanischer Teile. Mittelmotorsysteme expandieren mit einer CAGR von 27,81 %, da sie die Masse zentralisieren und Gangreduzierungen ermöglichen, die das Bergauffahrdrehmoment verbessern. Hondas EV-Fun-Konzept zeigt kostengünstige Nabenlösungen für Schwellenmärkte, während Zeros FXE-Mittelmotor Leistungsmerkmale unterstreicht. Riemen- und Kettenantriebe überleben in spezialisierten Geländemodellen, die präzise Drehmomentabgabe oder einfachen Kettenradzahnwechsel erfordern.

Nabenmotoren dominieren Einsteiger-Roller und Batterietauschflotten, da versiegelte Designs den Wassereintritt begrenzen und die Wartung reduzieren. Doch wenn Fahrer zu schwereren Lasten und schnelleren Strecken übergehen, setzen Fahrzeughersteller auf Mittelmotoren, um den Handhabungserwartungen gerecht zu werden.

Nach Endverwendung: Gewerbliche Anwendungen beschleunigen die Akzeptanz

Die private Nutzung machte im Jahr 2024 78,31 % des Elektromotorradmarkts aus und spiegelt die fest verankerten Zweiradkulturen im asiatisch-pazifischen Raum wider. Liefer- und Logistikanwendungen sind mit einer CAGR von 28,64 % bis 2030 die am schnellsten wachsenden, gestärkt durch den E-Commerce-Boom und Umweltvorschriften für Flotten auf der letzten Meile. Der Plan von Australia Post veranschaulicht, wie institutionelle Käufer die Nachfrage bündeln, die Fabrikkapazitätsinvestitionen risikoärmer macht. Mikromobilitätsplattformen sichern Mengenrabatte und beeinflussen den Rollout von Batterietauschnetzwerken durch Clusterung der Nutzung.

Niedrigere Betriebskosten, Routenvorhersagbarkeit und Depotladen gleichen den höheren Kaufpreis für Flottenmanager aus. Da die bordeigene Telematik reift, wird erwartet, dass Flottenbesitzer Datendienste wie vorausschauende Teilebestellung monetarisieren und so die elektrische Umrüstung weiter rechtfertigen. Der Demonstrationseffekt bei Kurieren und Fahrern von Mitfahrdiensten fließt in die private Akzeptanz ein und verstärkt die Marktdynamik.

Geografische Analyse

Der asiatisch-pazifische Raum kontrollierte im Jahr 2024 einen Anteil von 73,28 % am Elektromotorradmarkt. China liefert den Großteil der globalen Lithium-Ionen-Akkupacks und verfügt über Skalenvorteile, die sich auf Exportmärkte auswirken. Indiens produktionsgebundenes Anreizprogramm hat Marken wie Ather und TVS zu Kapazitätserweiterungen bewogen. Gleichzeitig drängt Indonesiens Subvention von IDR 7 Millionen lokale Monteure dazu, von der Halbmontage zur vollständigen Lokalisierung überzugehen. Dichte städtische Korridore und lange Traditionen des Zweiradpendelns machen die Region zu einem natürlichen Zentrum für die Elektroakzeptanz.

Südamerika wächst im Prognosezeitraum mit einer CAGR von 26,43 % am schnellsten, angeführt von Brasiliens boomenden E-Commerce-Sektor und kommunalen Null-Emissions-Lieferzonen in São Paulo und Bogotá. Argentiniens volatile Kraftstoffpreise verbessern die Wirtschaftlichkeit für Flotten mit niedrigeren Betriebskosten, und regionale Batterietausch-Pilotprojekte in Santiago erhalten positives Regulierungsfeedback. Versorgungsengpässe bestehen noch, doch Partnerschaften mit chinesischen Fahrzeugherstellern versprechen lokale Montage von Bausätzen, die Importzölle erheblich senken.

Nordamerika und Europa priorisieren Leistung und Lifestyle-Positionierung gegenüber reiner Erschwinglichkeit. LiveWire, Zero Motorcycles und CAKE konkurrieren bei Reichweite, Beschleunigung und vernetzten Funktionen, während EU-Sicherheitsstandards wie UN ECE R136 Compliance-Schwellen schaffen, die etablierte Ingenieursunternehmen begünstigen. Naher Osten und Afrika bleiben noch in einem frühen Stadium, aber der Ausbau erneuerbarer Energien und hohe Sonneneinstrahlung deuten auf künftige Möglichkeiten zur Vor-Ort-Aufladung hin, sobald die durchschnittlichen Verkaufspreise sinken. In allen Regionen wird die frühzeitige politische Abstimmung beim Batterierecycling die langfristige Wettbewerbsfähigkeit und die Fertigungsstandorte prägen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Yadea, NIU und Zero kombinieren vertikale Batterieversorgung, Multi-Marken-Portfolios und globale Händlernetzwerke, um ihren Marktanteil zu schützen. Honda, Yamaha und TVS integrieren Elektrolinien in den bestehenden Vertrieb und nutzen die Aftersales-Infrastruktur. Hero MotoCorp's Zusammenarbeit mit Gogoro gewährt sofortigen Zugang zur Batterietauschtechnologie und vermeidet hohe Forschungs- und Entwicklungsausgaben. BMW und TVS entwickeln gemeinsam Premium-Varianten, die schneller in die Showrooms gelangen, als eine Neuentwicklung es erlauben würde.

Neue Marktteilnehmer nutzen Nischen. Ultraviolette betont KI-gestützte Telemetrie zur Reduzierung von Flottenausfallzeiten. LAND Moto richtet sich an nordamerikanische Käufer, die handwerkliches Design mit städtischer Reichweitenkomfort verbinden möchten.

Strategische Maßnahmen konzentrieren sich auf Plattformteilung und softwarebasierte Differenzierung. OTA-Updates verlängern die Fahrzeuglebensdauer, und Daten-als-Dienstleistung-Modelle versprechen wiederkehrende Einnahmen, die die Lebenszeitspanne pro Einheit erhöhen. Die Einhaltung von UN-ECE-Standards ist zu einem entscheidenden Faktor geworden, der kleinere Start-ups verlangsamt und etablierten Unternehmen einen regulatorischen Schutzwall verleiht. In den nächsten drei Jahren werden branchenübergreifende Allianzen mit Batterie- und Halbleiterunternehmen voraussichtlich das Tempo der Kostensenkungen und Leistungssprünge bestimmen.

Marktführer in der Elektromotorradindustrie

NIU Technologies

Yadea Group Holdings Ltd.

LiveWire EV, LLC

Vmoto Limited

Zero Motorcycles Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Oben Electric, ein indischer Hersteller von Elektromotorrädern, stellte den Rorr EZ Sigma auf dem indischen Markt vor. Der Rorr EZ Sigma ist mit Batterieoptionen von 3,4 kWh und 4,4 kWh erhältlich und bietet eine maximale Reichweite von 175 Kilometern mit einer Ladung.

- September 2025: Honda stellte sein erstes Elektromotorrad, das

Honda WN7,

in Europa vor. Das Honda WN7 verfügt über eine Lithium-Ionen-Batterie und bietet eine geschätzte Reichweite von über 130 km.

Berichtsumfang des globalen Elektromotorradmarkts

| Blei-Säure |

| Lithium-Ionen |

| Lithium-Ionen-Polymer |

| Natrium-Ionen und aufkommende Chemien |

| Unter 3,6 kW |

| 3,6 – 7,2 kW |

| 7,2 – 10 kW |

| Über 10 kW |

| Nabenmotor |

| Riemenantrieb |

| Kettenantrieb |

| Mittelmotor |

| Privat und individuell |

| Gewerbliche und unternehmerische Flotten |

| Anbieter von Mikromobilitätsdiensten |

| Liefer- und Logistik |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Batterietyp | Blei-Säure | |

| Lithium-Ionen | ||

| Lithium-Ionen-Polymer | ||

| Natrium-Ionen und aufkommende Chemien | ||

| Nach Leistungsabgabe | Unter 3,6 kW | |

| 3,6 – 7,2 kW | ||

| 7,2 – 10 kW | ||

| Über 10 kW | ||

| Nach Motor- und Antriebstyp | Nabenmotor | |

| Riemenantrieb | ||

| Kettenantrieb | ||

| Mittelmotor | ||

| Nach Endverwendung | Privat und individuell | |

| Gewerbliche und unternehmerische Flotten | ||

| Anbieter von Mikromobilitätsdiensten | ||

| Liefer- und Logistik | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Elektromotorradmarkt im Jahr 2025?

Er beträgt 1,14 Milliarden USD und wird voraussichtlich bis 2030 mit einer CAGR von 25,72 % auf 3,58 Milliarden USD anwachsen.

Welche Region hält den größten Anteil am Elektromotorradabsatz?

Der asiatisch-pazifische Raum macht 73,28 % des Umsatzes 2024 aus, dank integrierter Batterielieferketten und unterstützender Anreize.

Warum stellen Lieferflotten auf Elektromotorräder um?

Die Betriebskosten sinken im Vergleich zu Verbrennungsmotormodellen um 40–60 %, und vorhersehbare Routen passen gut zu Depotladelösungen.

Was sind die Haupthindernisse für eine breitere Akzeptanz?

Höhere Anschaffungspreise, begrenzte Schnellladeinfrastruktur und thermische Sicherheitsherausforderungen in heißen Klimazonen dämpfen das kurzfristige Wachstum.

Welche Batterietechnologie wächst am schnellsten bei Elektromotorrädern?

Natrium-Ionen und aufkommende Chemien expandieren mit einer CAGR von 26,28 %, da Hersteller niedrigere Materialkosten und Versorgungssicherheit anstreben.

Seite zuletzt aktualisiert am: