Marktgröße und Marktanteil der Global Capability Centers in den Vereinigten Arabischen Emiraten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

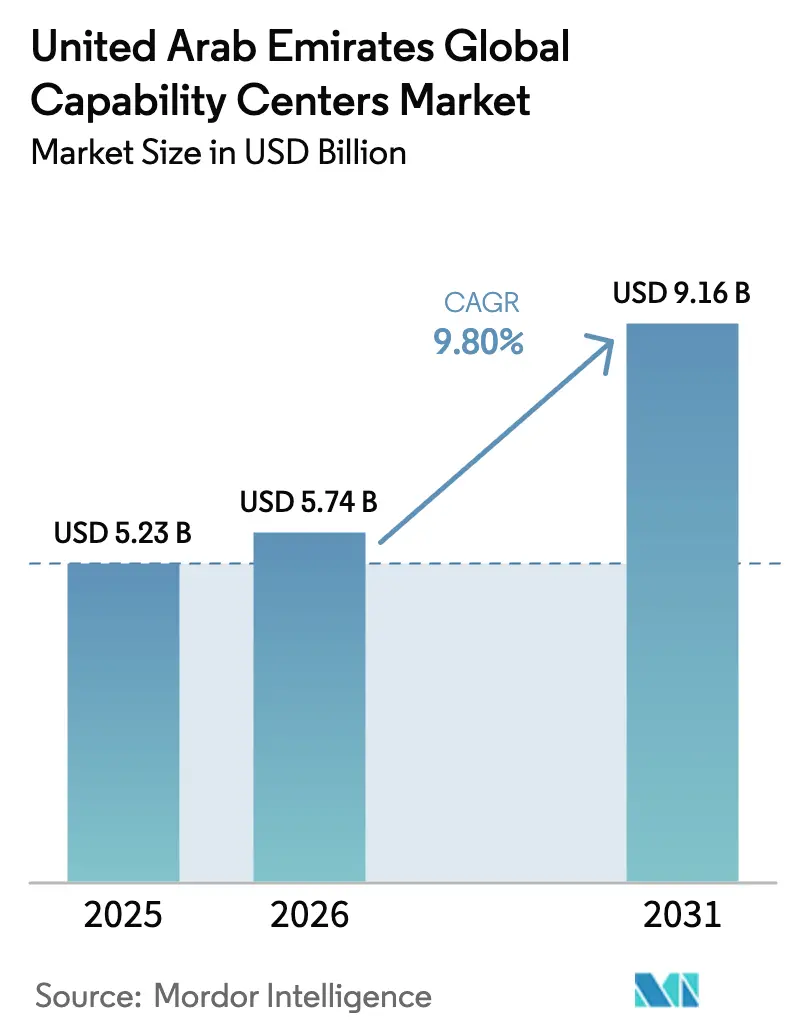

| Marktgröße im Basisjahr (2025) | 5.23 Milliarden US-Dollar |

| Marktgröße (2026) | 5.74 Milliarden US-Dollar |

| Marktgröße (2031) | 9.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.80% CAGR |

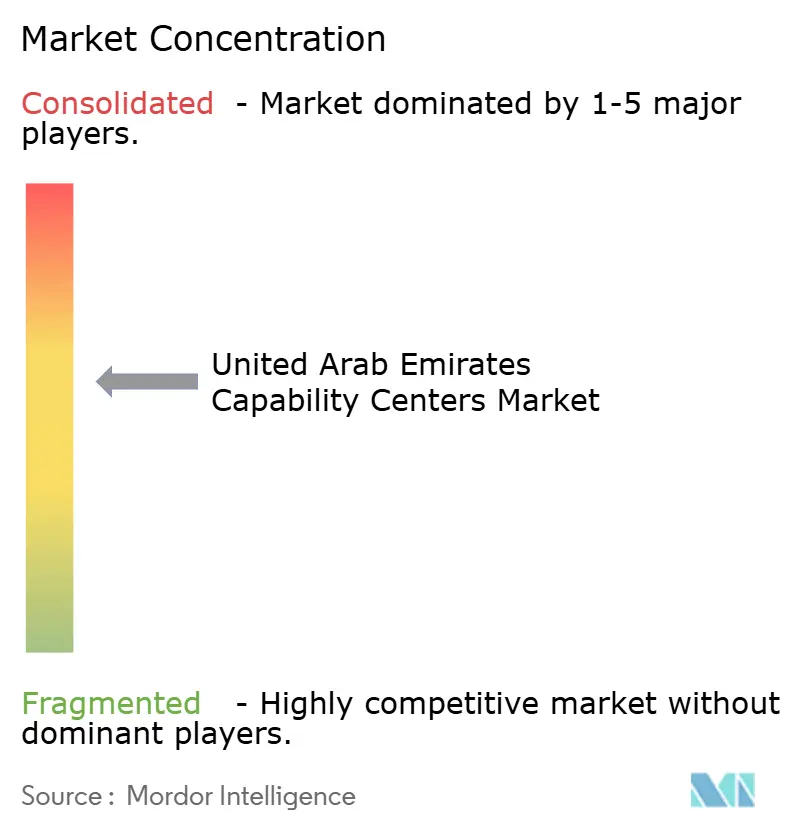

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Global Capability Centers in den Vereinigten Arabischen Emiraten von Mordor Intelligence

Die Marktgröße der Global Capability Centers in den Vereinigten Arabischen Emiraten wird voraussichtlich von 5,23 Milliarden USD im Jahr 2025 auf 5,74 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,8 % über den Zeitraum 2026–2031 einen Wert von 9,16 Milliarden USD erreichen. Die Expansion der Marktgröße spiegelt anhaltende Zuflüsse von Nearshoring-Aufträgen multinationaler Konzerne wider, die durch steuerfreie Freizonen, fortschrittliche 5G-Konnektivität und einen mehrsprachigen Talentpool angezogen werden. Das zunehmende europäische Interesse an politisch stabilen Standorten außerhalb Osteuropas, verbunden mit den Fertigungsinitiativen von Operation 300bn, erweitert das adressierbare Chancenspektrum. Im weiteren Kontext nationaler digitaler Prioritäten leisten Capability Centers nun kritische Unterstützung für KI-Implementierungen, Cloud-Migrationen und die Modernisierung der Cybersicherheit in verschiedenen Branchen. Die Wettbewerbsintensität steigt, da Hyperscaler und Fintech-Start-ups um dieselben KI- und Cloud-Fachkräfte konkurrieren, was den Vergütungsdruck nach oben treibt.[1]Mohamad Majid, "Technologie," KPMG Lower Gulf, kpmg.com

Wichtigste Erkenntnisse des Berichts

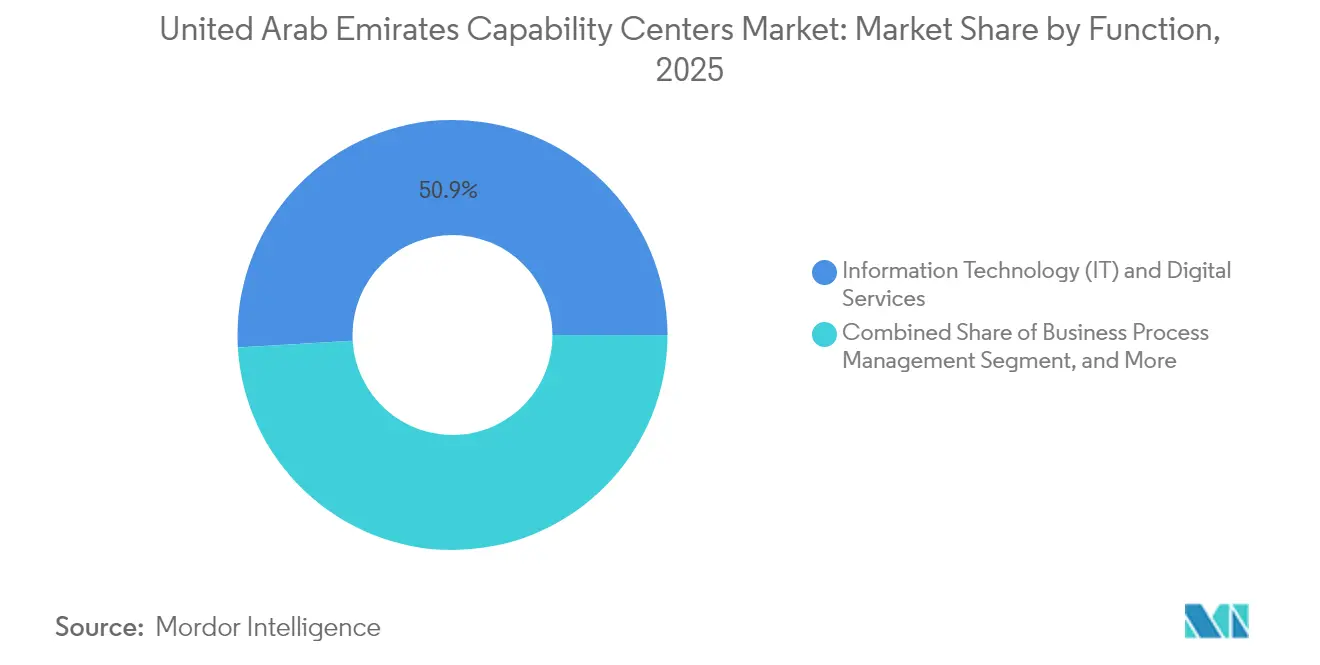

- Nach Funktion führte Informationstechnologie und digitale Dienste mit einem Umsatzanteil von 50,92 % im Jahr 2025; Knowledge Process Outsourcing wird voraussichtlich das schnellste Wachstum mit einer CAGR von 10,22 % bis 2031 verzeichnen.

- Nach Engagement-Modell entfiel das Captive-Format auf 58,85 % des Marktanteils der Global Capability Centers in den Vereinigten Arabischen Emiraten im Jahr 2025, während hybride Build-Operate-Transfer-Strukturen voraussichtlich mit einer CAGR von 10,05 % bis 2031 wachsen werden.

- Nach Unternehmensgröße hielten Großunternehmen 86,98 % der Marktgröße der Global Capability Centers in den Vereinigten Arabischen Emiraten im Jahr 2025; das KMU-Segment wird voraussichtlich mit einer CAGR von 11,49 % bis 2031 wachsen.

- Nach Branchenvertikale dominierte Banking, Financial Services und Insurance mit einem Anteil von 34,12 % im Jahr 2025; der Sektor Gesundheitswesen und Biowissenschaften wird voraussichtlich mit einer CAGR von 10,71 % zwischen 2026 und 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Global Capability Centers in den Vereinigten Arabischen Emiraten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Programme zur digitalen Transformation beschleunigen die Nachfrage nach Global Capability Centers im GCC | +2.1% | National in den VAE, konzentriert in Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Null-Körperschaftsteuer für Freizonen-GCC-Einheiten bis 2029 | +1.8% | VAE-Freizonen, Ausstrahlungseffekte auf die gesamte GCC-Region | Kurzfristig (≤ 2 Jahre) |

| Mehrsprachiger Talentpool durch hohen Expatriate-Zustrom | +1.4% | National in den VAE, mit dem Dubai International Financial Centre und dem Abu Dhabi Global Market als führende Standorte | Langfristig (≥ 4 Jahre) |

| Europäisches Nearshoring-Interesse infolge geopolitischer Spannungen | +1.2% | National in den VAE, ausgedehnt auf den weiteren Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Private 5,5G-Netzwerk-Testbeds als Katalysator für Engineering-F&E-Global-Capability-Centers | +0.9% | National in den VAE, frühe Implementierung in Abu Dhabi und Dubai | Langfristig (≥ 4 Jahre) |

| Emiratisierungsgebundene Weiterbildungssubventionen für Hochschulabsolventen | +0.7% | National in den VAE, staatlich geförderte Initiativen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Programme zur digitalen Transformation beschleunigen die GCC-Nachfrage

Weitreichende nationale Initiativen zur Verdoppelung des BIP-Anteils der digitalen Wirtschaft von 9,7 % auf 19,4 % bis 2035 bilden die Grundlage für eine starke Pipeline-Sichtbarkeit bei Capability Centers, die auf KI, Cloud und Cybersicherheit spezialisiert sind. Der 9.290 m² große Dubai AI Campus sowie strategische Allianzen mit Technologiekonzernen belegen das Engagement des Staates bei der Förderung eines Innovationskorridors, der vor Ort tätige Engineering-, DevOps- und Regulatory-Compliance-Fachkräfte erfordert.[2]Dubai AI Campus, "Dubai AI Campus ernennt Kearney zum strategischen Partner für KI-Beratungsdienstleistungen," consultancy-me.com Infrastrukturprojekte der Zentralbank, wie das Sofortzahlungssystem Aani, führen zu Fintech-spezifischen Arbeitslasten, die dedizierte Kompetenzzentren erfordern. Diese Expansionen sichern eine mehrjährige Nachfragesichtbarkeit und stärken den Markt für Global Capability Centers in den Vereinigten Arabischen Emiraten als Eckpfeiler der nationalen digitalen Strategie.

Null-Körperschaftsteuer für Freizonen-GCC-Einheiten bis 2029

Die Null-Körperschaftsteuer in Freizonen bietet einen unmittelbaren Kostenvorteil von 15 %–25 % gegenüber herkömmlichen Offshore-Standorten. Multinationale Konzerne beschleunigen AED-skalige Verpflichtungen, wie das AED-1-Milliarden-Wasserstoffanlagenkomplex von Broaden Energy in der Khalifa Industrial Zone zeigt.[3]Wirtschaftsförderungsbehörde, "Broaden Energy investiert AED 1 Milliarde zur Errichtung eines Wasserstoffanlagen-Fertigungskomplexes in Abu Dhabi," added.gov.ae Zeitlich begrenzte Vorteile lösen dringende Entscheidungszyklen aus und erhöhen die kurzfristigen Flächenabsorptionsraten in der Dubai Internet City und am Abu Dhabi Global Market. Dennoch müssen Unternehmen längerfristige Differenzierungsmerkmale wie IP-Schöpfung, Talenttiefe und branchenspezifisches Fachwissen aufbauen, um nach Ablauf des Steuervorteils wettbewerbsfähig zu bleiben.

Mehrsprachiger Talentpool durch hohen Expatriate-Zustrom

Expatriates machen mehr als 80 % der nationalen Belegschaft aus und ermöglichen es Capability Centers, globale Märkte in über 20 Sprachen zu bedienen, ohne erhebliche Lokalisierungskosten zu verursachen. Programme wie das National Program for Coders, das Top-Softwareentwicklern Golden Visas anbietet, stärken die KI- und Full-Stack-Pipelines.[4]Vereinigte Arabische Emirate, "Das National Program for Coders," u.ae Die Expansion von Hyperscalern bedroht jedoch die Lohnstabilität, da Cloud-Konzerne aggressiv um dieselben zertifizierten Fachkräfte rekrutieren. Bindungsstrategien konzentrieren sich nun auf internationale Karrieremobilität, fortgeschrittene Schulungsmodule und Kapitalbeteiligung statt ausschließlich auf monetäre Anreize.

Europäisches Nearshoring-Interesse infolge geopolitischer Spannungen

Konflikte lenken europäische Outsourcing-Roadmaps auf politisch stabile und zeitzonefreundliche Ziele um. Die Zuweisung von 544 Millionen USD durch die TECOM Group für erstklassige Büroflächen spiegelt die steigende Nachfrage europäischer Konzerne wider, die ihre F&E- und Shared-Service-Aktivitäten verlagern. Der Markt für Global Capability Centers in den Vereinigten Arabischen Emiraten entwickelt sich damit von einem Kostenoptimierungsangebot zu einem Angebot, das von Resilienz und Nähe zu Europa ohne dessen geopolitische Volatilität getrieben wird. Der Trend befindet sich noch in einem frühen Stadium, doch beschleunigte Schiedsverfahrensrahmen und bilaterale Handelsabkommen treiben Proof-of-Concept-Implementierungen voran.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Gewerbeimmobilienkosten in Dubais Premiumlagen | -1.3% | Premiumgeschäftsviertel Dubais mit Ausstrahlungseffekten auf Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Intensiver Wettbewerb um digitale Talente durch Hyperscaler und Fintech-Start-ups | -0.9% | National in den VAE, konzentriert in Technologiezentren | Mittelfristig (2–4 Jahre) |

| Unsicherheiten bei der Visareform, die spezialisierte Expatriates betreffen | -0.6% | National in den VAE, alle Emirate betreffend | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Reife von Shared Services jenseits von Dubai und Abu Dhabi | -0.4% | Nördliche Emirate und aufstrebende Geschäftsviertel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Gewerbeimmobilienkosten in Dubais Premiumlagen

Erstklassige Mieten im Dubai International Financial Centre und in der Dubai Internet City sind stark gestiegen und schmälern den Kostenvorteil, der traditionell mit Offshore-Modellen verbunden ist. TECOMs Ausgaben von 114 Millionen USD für vollständig vermietete Türme unterstreichen die anhaltende Nachfrage, signalisieren aber auch steigende Markteintrittsbarrieren für KMU. Hybride Immobilienstrategien, die Satellitenbüros in günstigeren Stadtteilen mit Remote-Work-Modellen kombinieren, entstehen, um Margen zu schützen und gleichzeitig repräsentative Kundenadressadressen zu erhalten.

Intensiver Wettbewerb um digitale Talente durch Hyperscaler und Fintech-Start-ups

AWS, Microsoft und Google haben ihre Mitarbeiterzahl in den VAE ausgebaut, was zu einer zweistelligen Gehaltsinflation für KI-Ingenieure und Cloud-Architekten geführt hat. KPMG berichtet, dass 96 % der lokalen Technologieführungskräfte planen, ihre KI-Budgets innerhalb von 12 Monaten zu erhöhen, was die Nachfrage weiter verstärkt. Capability Centers investieren nun in Hochschulpartnerschaften, interne Akademien und Rotationsprogramme, um dauerhafte Pipelines aufzubauen und die Fluktuation zu begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion/Fähigkeit: IT-Dienste verankern die Expansion

Informationstechnologie und digitale Dienste erwirtschafteten im Jahr 2025 2,66 Milliarden USD und machten 50,92 % der Marktgröße der Global Capability Centers in den Vereinigten Arabischen Emiraten aus. Die Vorrangstellung des Segments ist auf Cloud-Migrationsrückstände, ERP-Modernisierungszyklen und Cyber-Resilienz-Mandate in Regierungs- und Privatunternehmen zurückzuführen. Knowledge Process Outsourcing, obwohl kleiner, wird voraussichtlich eine CAGR von 10,22 % verzeichnen, was die Nachfrage nach Echtzeit-Analysen, Marktforschung und regulatorischen Beratungsdienstleistungen widerspiegelt, die den Wandel des Landes zur Wissensökonomie unterstützen. Engineering- und ER&D-Bereiche steigen ebenfalls, da Operation 300bn Fabrikautomatisierung, additive Fertigung und Digital-Twin-Pilotprojekte in lokale Zentren lenkt.

Fortschrittliche Konnektivität beschleunigt diesen funktionalen Wandel. ADNOCs 250-Millionen-USD-Programm zur KI-gesteuerten Bohrlochdigitalisierung lenkt maßgeschneiderte Edge-Analytics-Arbeit an Engineering-Pods. Ähnliche industrielle IoT-Engagements schaffen nachhaltige Anwendungsfälle für private 5G-Labore, autonome Steuerungsalgorithmen und Predictive-Maintenance-Suiten. Infolgedessen bewegt sich der Funktionsstack die Wertschöpfungskette hinauf – von der Transaktionsverarbeitung hin zu hochwirksamen Design- und Build-Mandaten – und stärkt den Markt für Global Capability Centers in den Vereinigten Arabischen Emiraten als Innovationsmotor statt als kostenoptimiertes Back-Office.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Engagement-Modell: Captives behalten die strategische Kontrolle

Captive-Einrichtungen machten 58,85 % des Marktanteils der Global Capability Centers in den Vereinigten Arabischen Emiraten im Jahr 2025 aus, was die Präferenz multinationaler Konzerne für die direkte Aufsicht über strategisches geistiges Eigentum und regulierte Datensätze unterstreicht. Freizonen-Statuten, insbesondere jene, die 100 % ausländisches Eigentum und vollständige Gewinnrepatriierung erlauben, beseitigen historische Barrieren, die einst Joint-Venture-Umgehungslösungen erforderten. Große Captives verwalten nun zentrale Softwareplattformen, Risikomodellkalibrierungen und vertrauliche F&E-Workflows, die eine strenge Governance erfordern.

Hybride Build-Operate-Transfer-Strukturen sind die am schnellsten wachsende Option mit einer CAGR von 10,05 % und bieten Ersteinsteigern einen schrittweisen Weg zur Skalierung bei gleichzeitiger Minderung des Anlaufrisikos. Sobald Personalstärke und Qualitätskennzahlen sich stabilisieren, geht das Eigentum auf das Mutterunternehmen über und sichert den langfristigen Kostenvorteil. Reine BOT-Modelle dienen weiterhin als Brückenköpfe für kleinere Unternehmen, die Proof-of-Concept-Traktion benötigen, doch die regulatorische Klarheit rund um Captives lenkt weiterhin die Mehrheit neuer Mandate in Richtung direkter Investitionsrouten.

Nach Unternehmensgröße: KMU beginnen zu skalieren

Großunternehmen dominierten die Ausgaben im Jahr 2025 mit einem Marktanteil von 86,98 %, ein Erbe der Fortune-500-Offshoring-Paradigmen, die tiefe Personalreserven und globale Prozessstandards erfordern. Dennoch expandiert das Segment der kleinen und mittleren Unternehmen mit einer CAGR von 11,49 %, was einen demokratisierten Zugang zu Offshore-Fähigkeiten dank Cloud-nativer Toolsets und modularer Servicekataloge signalisiert. Staatliche Finanzierungsfenster, einschließlich des AED-30-Milliarden-Programms der Emirates Development Bank, senken Kapitalhürden und finanzieren das Onboarding für mittelständische Innovatoren.

KMU nutzen flexible Arbeitsplatzarrangements in Hubs wie der Dubai Industrial City und der Ras Al Khaimah Economic Zone, um Premium-Innenstadtmieten zu vermeiden. Viele beginnen mit zehn- bis zwanzigköpfigen Pods, die sich auf DevOps oder Data Science konzentrieren, und skalieren dann ihre Mitarbeiterzahl im Einklang mit globalen Auftragsbüchern. Diese Diffusion der Nachfrage erweitert die Kundenbasis des Marktes für Global Capability Centers in den Vereinigten Arabischen Emiraten, verteilt das Talentrisiko und ermutigt Anbieter, gestaffelte Preismodelle für mittlere Marktbudgets einzuführen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: Gesundheitswesen treibt das Wachstum an

Banking, Financial Services und Insurance machten 34,12 % des Umsatzes im Jahr 2025 aus, angetrieben durch die Einführung von Echtzeitzahlungen, den Start des digitalen Bankings und strenge Compliance-Aktualisierungen der Zentralbank. Das Gesundheitswesen und die Biowissenschaften hingegen werden voraussichtlich eine CAGR von 10,71 % verzeichnen – die schnellste unter den erfassten Sektoren –, da der HELM-Cluster und pharmazeutische Kapitalausgaben von 800 Millionen USD datenreiche Pharmakovigilanz-, klinische Kodierungs- und Lieferkettenanalysedienstleistungen erfordern. Fertigungs-, Automobil- und industrielle Anwendungsfälle gewinnen weiteren Schwung durch den AED-27,2-Milliarden-Automobil-Fahrplan, der bis 2030 7.000 qualifizierte Stellen vorsieht.

Die vertikale Diversifizierung reduziert die Umsatzzyklik und positioniert den Markt für Global Capability Centers in den Vereinigten Arabischen Emiraten für branchenübergreifende Resilienz. Telekommunikationsarbeitslasten, die mit privaten 5,5G-Netzwerken verbunden sind, speisen OSS- und BSS-Engineering-Warteschlangen, während Einzelhandelsplattformen Last-Mile-Analysen für grenzüberschreitende E-Commerce-Abwicklung benötigen. Neue Wirtschaftsbereiche wie Raumfahrttechnologie, erneuerbare Energien und Kreislaufpolymere runden das Chancenspektrum ab und stärken den Wandel der Nation hin zu einem wissensbasierten Wachstumsmodell.

Geografische Analyse

Dubai bleibt der Kern für erstklassige Finanz- und Technologiemandate. Unternehmen gravitieren zum Dubai International Financial Centre und zur Dubai Internet City für direkten Zugang zu Finanzregulatoren, Risikokapitalgebern und Konnektivität, die latenzempfindliche Arbeitslasten unterstützt. Steigende Mieten in diesen Bezirken veranlassen Unternehmen jedoch, Hub-and-Spoke-Strukturen einzusetzen, wobei kundenorientierte Teams in erstklassigen Bürogebäuden verbleiben, während Back-Office- und Engineering-Pods in kostengünstigere Cluster wie Dubai Silicon Oasis und Dubai South verlagert werden.

Abu Dhabi hat sich als bevorzugter Standort für Engineering-, ER&D- und fortschrittliche Fertigungszentren etabliert. Der industrielle Stimulus des Emirats von 2,7 Milliarden USD, verbunden mit dem Ziel, bis 2031 13.600 qualifizierte Arbeitsplätze zu schaffen, bietet erhebliche Zuschüsse, Versorgungsrabatte und vereinfachte Lizenzierungsverfahren. Unternehmen aus den Bereichen Luft- und Raumfahrt, Wasserstoff und autonome Systeme haben Designstudios und Prototypenlabore in der Khalifa Industrial Zone eingerichtet und profitieren von der Nähe zur Hafeninfrastruktur und den Testbeds für erneuerbare Energien von Masdar.

Die nördlichen Emirate, darunter Sharjah, Ajman und Ras Al Khaimah, bieten Kostenvorteile und gezielte Industrieflächen, verfügen jedoch noch nicht über die reifen Anbieter-Ökosysteme der beiden größten Städte. Die Reife von Shared Services bleibt begrenzt, was Implementierungen einschränkt, die komplexe Rechts-, Prüfungs- und Fintech-Dienstleistungsschichten benötigen. Dennoch verringern staatlich geförderte Verkehrsverbesserungen und Talentmobilitätsanreize den Bereitschaftsrückstand und positionieren ausgewählte Freizonen, um Überlaufnachfrage aufzufangen, wenn Dubai und Abu Dhabi die Sättigung erreichen.

Wettbewerbslandschaft

Etablierte indische Anbieter, darunter Tata Consultancy Services, Infosys und Wipro, behaupten starke Positionen durch standardisierte globale Lieferung, Automatisierungsressourcen und kosteneffiziente Talentpools. Ihre Servicekataloge, die einst auf Anwendungswartung ausgerichtet waren, umfassen nun KI-Modell-Governance, Plattform-Refactoring und domänenspezifische Beschleuniger, die auf Zentralbank-Compliance und Datenschutz im Gesundheitswesen ausgerichtet sind. Aggressive Hochschulabsolventen-Einstellungspipelines ermöglichen es diesen Unternehmen, schnell zu skalieren, wenn neue Mandate abgeschlossen werden.

Globale Beratungsunternehmen wie Accenture, IBM und Deloitte führen komplexe digitale Transformationsgeschäfte an und nutzen proprietäre Frameworks und Multi-Cloud-Orchestrierungs-Toolkits. Die Positionierung verlagert sich von reiner Beratung hin zu Managed Services, sodass diese Akteure häufig hybride Zentren einrichten, die strategische Blueprints mit laufenden Run-and-Operate-Verträgen verbinden. Ihre Bereitschaft, in Branchen-Sandboxes zu co-investieren, insbesondere in Fintech und industriellem IoT, erhöht die Eintrittsbarrieren für kleinere Wettbewerber.

Hyperscaler, darunter AWS, Microsoft, Google und Oracle, fügen eine neue Wettbewerbsdimension hinzu, indem sie Tausende von KI-Ingenieuren, Lösungsarchitekten und DevOps-Spezialisten einstellen. Ihre lokalisierten Cloud-Regionen werden sowohl zum Substrat für Kundenarbeitslasten als auch zum Magneten für Top-Talente, was den Arbeitsmarkt enger macht und die Lohnbasislinien erhöht. Nischenanbieter kontern durch Spezialisierung auf Bereiche mit hohen Eintrittsbarrieren, wie das Design von Synthetic-Aperture-Radar, die Prozesssteuerung für grünen Wasserstoff oder Kreislaufpolymer-Analysen – Bereiche, in denen Markenwert und Domänenexpertise die Skalierung überwiegen.

Marktführer der Global Capability Centers-Branche in den Vereinigten Arabischen Emiraten

Tata Consultancy Services Limited

Accenture Plc

IBM Corporation

Cognizant Technology Solutions Corporation

Capgemini SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Das Abu Dhabi Investment Office führte ein Automobil-Ökosystemprogramm ein, das darauf abzielt, bis 2045 AED 100 Milliarden zum BIP beizutragen und 7.000 qualifizierte Arbeitsplätze zu schaffen.

- Januar 2025: ADNOC vergab einen Vertrag über 250 Millionen USD zur Digitalisierung von 2.000 Bohrlöchern über private 5G-Netzwerke und autonome Steuerungssysteme.

- Dezember 2024: Emirates Biotech stellte eine Anlage für Polymilchsäure im Wert von 218 Millionen USD vor, um eine Jahresproduktion von 160.000 Tonnen zu erreichen.

- Dezember 2024: Space42 und ICEYE gründeten ein Joint Venture zur Herstellung von Synthetic-Aperture-Radar-Satelliten in den VAE.

Berichtsumfang des Marktes für Global Capability Centers in den Vereinigten Arabischen Emiraten

Der Umfang der Studie zu Global Capability Centers für die Marktsegmentierung nach Funktion/Fähigkeit für (i) das Segment Informationstechnologie (IT) und digitale Dienste ist auf Softwareentwicklung, Cloud- und Infrastrukturmanagement, Cybersicherheit, Datenanalyse und KI/ML beschränkt; (ii) das Segment Engineering/ER&D ist auf Produktdesign und -testing, eingebettete Systeme sowie Digital Twin/Simulation beschränkt; (iii) das Segment Business Process Management (BPM) ist auf Finanzen und Rechnungswesen, HR, Gehaltsabrechnung und Talentmanagement, Beschaffung sowie Kundenservice beschränkt; und (iv) das Segment Knowledge Process Outsourcing (KPO) ist auf Marktforschung und Erkenntnisse, Risiko und Compliance, rechtliche und regulatorische Unterstützung sowie Strategie- und Beratungsunterstützung beschränkt. Ebenso ist für die Segmentierung nach dem Engagement-Modell der Umfang für (i) Hybrid Build-Operate-Transfer (BOT) auf Joint Venture/strategische Partnerschaft und das virtuelle Captive-Modell beschränkt. Der übrige Segmentumfang ist wie für das aufgeführte Segment angegeben.

| Informationstechnologie (IT) und digitale Dienste |

| Engineering/ER&D |

| Business Process Management (BPM) |

| Knowledge Process Outsourcing (KPO) |

| Captive (Self-Build)/intern |

| Build-Operate-Transfer (BOT) |

| Hybrid Build-Operate-Transfer (BOT) |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Banking, Financial Services und Insurance (BFSI) |

| Telekommunikation und IT |

| Gesundheitswesen und Biowissenschaften |

| Fertigung, Automobil und Industrie |

| Einzelhandel und Konsumgüter |

| Sonstige Branchenvertikalen |

| Nach Funktion/Fähigkeit | Informationstechnologie (IT) und digitale Dienste |

| Engineering/ER&D | |

| Business Process Management (BPM) | |

| Knowledge Process Outsourcing (KPO) | |

| Nach Engagement-Modell | Captive (Self-Build)/intern |

| Build-Operate-Transfer (BOT) | |

| Hybrid Build-Operate-Transfer (BOT) | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) | |

| Nach Branchenvertikale | Banking, Financial Services und Insurance (BFSI) |

| Telekommunikation und IT | |

| Gesundheitswesen und Biowissenschaften | |

| Fertigung, Automobil und Industrie | |

| Einzelhandel und Konsumgüter | |

| Sonstige Branchenvertikalen |

Im Bericht beantwortete Schlüsselfragen

Wie groß war der Markt für Global Capability Centers in den Vereinigten Arabischen Emiraten im Jahr 2026?

Er erreichte 5,74 Milliarden USD, gestützt durch Null-Steuer-Anreize und fortschrittliche digitale Infrastruktur.

Welche CAGR wird für die Capability Centers in den VAE bis 2031 prognostiziert?

Der Markt wird voraussichtlich mit einer CAGR von 9,8 % wachsen und bis 2031 einen Wert von 9,16 Milliarden USD erreichen.

Welche Funktion hält derzeit den größten Umsatzanteil?

Informationstechnologie und digitale Dienste machen 50,92 % des Umsatzes im Jahr 2025 aus, was eine erhebliche Akzeptanz von Cloud- und KI-Technologien widerspiegelt.

Warum werden Captives gegenüber ausgelagerten Modellen in den VAE bevorzugt?

Freizonen-Regelungen gewähren 100 % ausländisches Eigentum, was multinationalen Konzernen ermöglicht, geistiges Eigentum und regulatorische Compliance zu schützen und gleichzeitig Steuerentlastungen zu genießen.

Welche Vertikale wird voraussichtlich am schnellsten wachsen?

Der Sektor Gesundheitswesen und Biowissenschaften wird voraussichtlich eine CAGR von 10,71 % verzeichnen, angetrieben durch den HELM-Cluster und pharmazeutische Investitionen von über 800 Millionen USD.

Wie wirken sich steigende Dubais Mieten auf die Strategien der Capability Centers aus?

Unternehmen setzen auf Hub-and-Spoke-Strukturen, indem sie hochsichtbare Einheiten in Premiumlagen und Back-Office-Funktionen in kostengünstigeren Zonen platzieren, um die Wettbewerbsfähigkeit zu erhalten.

Seite zuletzt aktualisiert am: