Globale Marktgröße und Marktanteil für tragbare Sauerstoffkonzentratoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

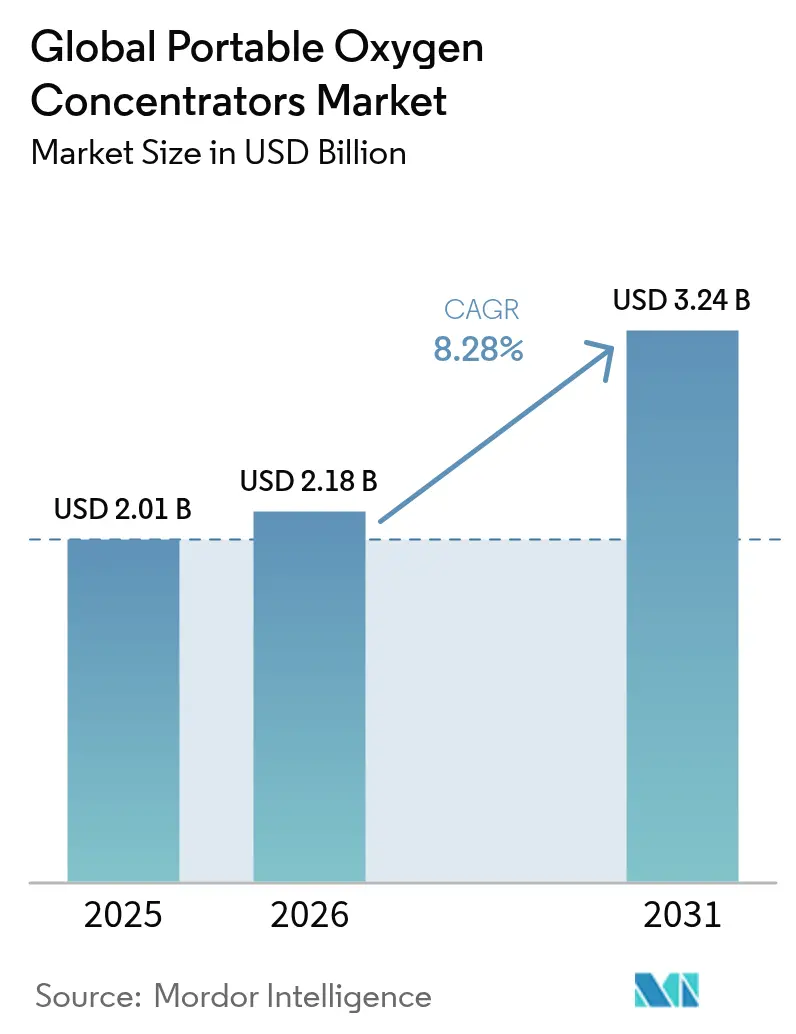

| Marktgröße (2026) | 2.18 Milliarden US-Dollar |

| Marktgröße (2031) | 3.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.28% CAGR |

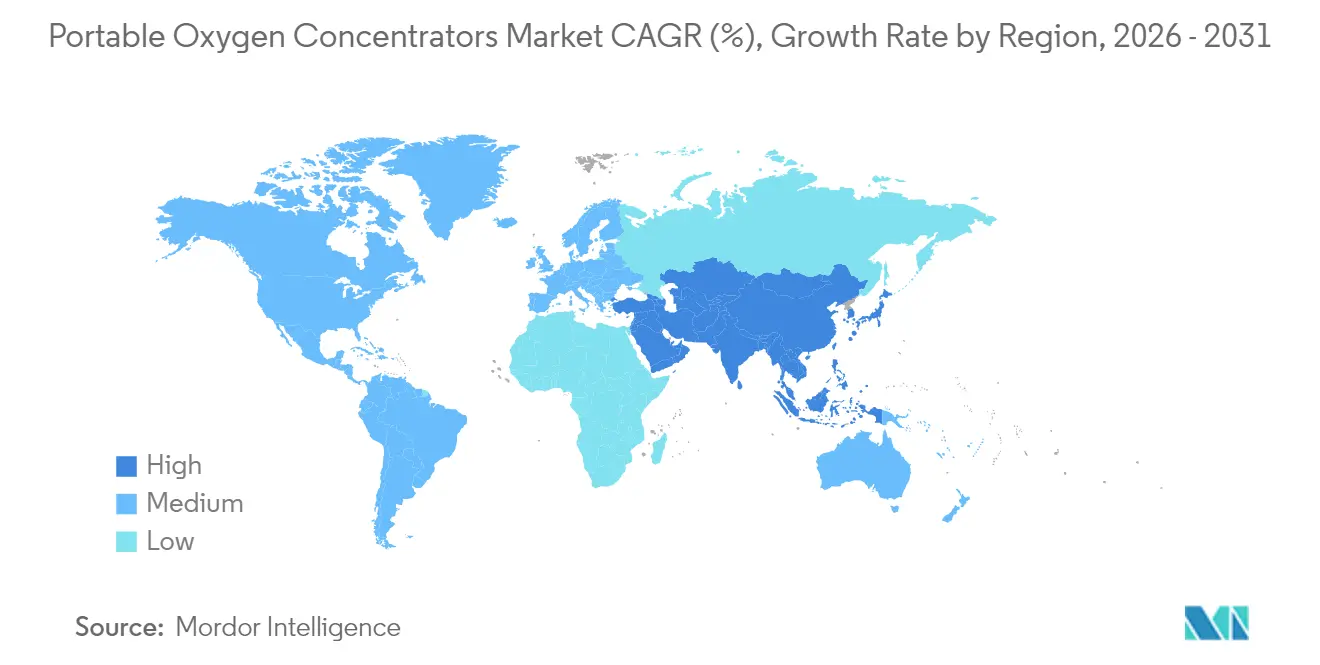

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse für tragbare Sauerstoffkonzentratoren von Mordor Intelligence

Die Marktgröße für tragbare Sauerstoffkonzentratoren wird voraussichtlich von 2,01 Milliarden USD im Jahr 2025 auf 2,18 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,28 % über den Zeitraum 2026–2031 einen Wert von 3,24 Milliarden USD erreichen. Geräteminimierung, Batterien mit höherer Energiedichte und eine breitere Kostenerstattung für häusliche Sauerstofftherapie halten die Nachfrage auch nach der akuten Phase der Pandemie auf hohem Niveau. Der Rückzug von Philips Respironics im Jahr 2024 entfernte zwei wichtige Modelle und schuf Kapazitäten für Wettbewerber, was die Produktionsskalierung bei Drive DeVilbiss Healthcare beschleunigte und neue Markteinführungen von GCE Group auslöste. Dauerstromgeräte dominieren weiterhin die Verschreibungen, doch Pulsstromgeräte wachsen dank leichterer Bauformen und längerer Laufzeiten schnell. Chronisch obstruktive Lungenerkrankung (COPD) bleibt der Anker des Marktes für tragbare Sauerstoffkonzentratoren, während post-COVID-bedingte Atemnotzustände und Anwendungsfälle im Wellness-Reisen die Kundenbasis erweitern. Asien-Pazifik entwickelt sich zur am schnellsten wachsenden Region, da China und Indien die Zulassung von Medizinprodukten vereinfachen und in lokale Produktionskapazitäten investieren.

Wichtigste Erkenntnisse des Berichts

- Nach Technologie hielt Dauerstrom im Jahr 2025 einen Marktanteil von 53,20 % am Markt für tragbare Sauerstoffkonzentratoren, während Pulsstrom bis 2031 mit einer CAGR von 9,29 % wachsen soll.

- Nach Anwendung entfiel auf COPD im Jahr 2025 ein Anteil von 62,10 % an der Marktgröße für tragbare Sauerstoffkonzentratoren; das Atemnotsyndrom soll bis 2031 mit der schnellsten CAGR von 9,88 % wachsen.

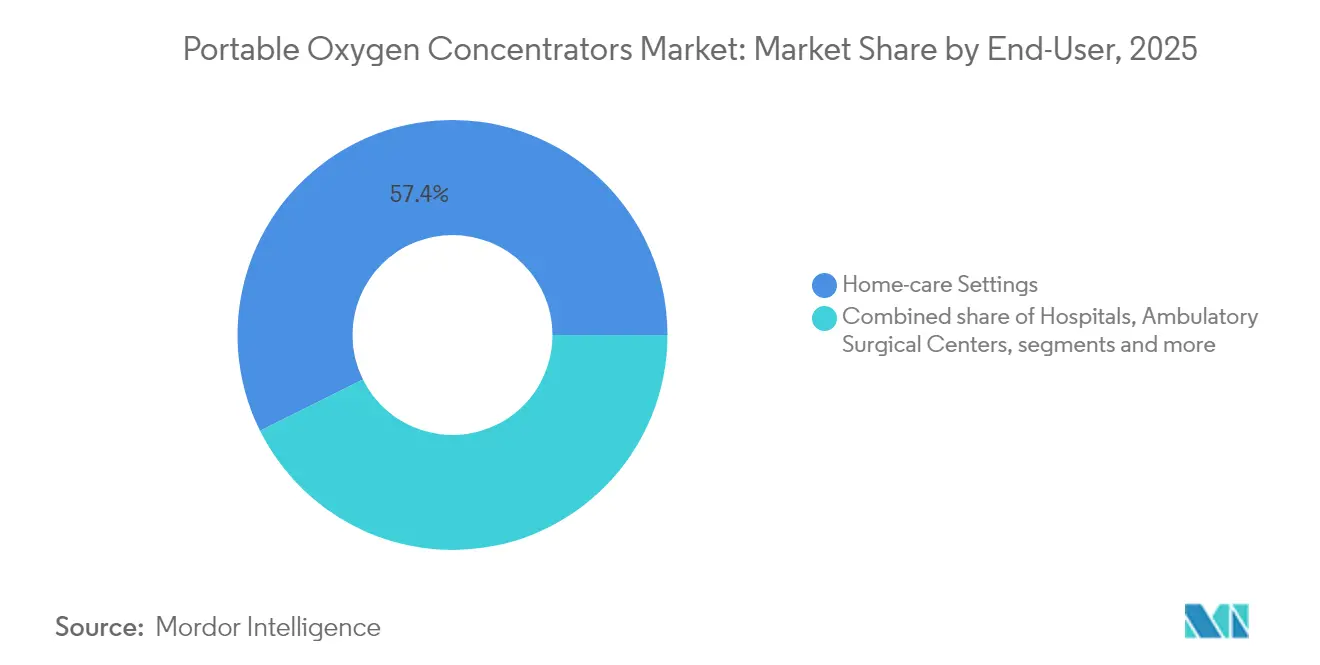

- Nach Endnutzer repräsentierten häusliche Pflegeeinrichtungen im Jahr 2025 57,35 % des Umsatzes und wachsen bis 2031 mit einer CAGR von 8,71 %.

- Nach Vertriebskanal führten Fachgeschäfte für langlebige Medizinprodukte (DME) im Jahr 2025 mit 43,80 %, während der Direktvertrieb an Verbraucher voraussichtlich mit einer CAGR von 11,16 % wachsen wird.

- Nach Geografie trug Nordamerika im Jahr 2025 43,25 % des Umsatzes bei, doch Asien-Pazifik soll bis 2031 die stärkste CAGR von 11,02 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des globalen Marktes für tragbare Sauerstoffkonzentratoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Kostenerstattung für häusliche Sauerstofftherapie | +1.8% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei Miniaturisierung und Batterieenergiedichte | +1.5% | Global, mit früher Einführung in Nordamerika und Japan | Langfristig (≥ 4 Jahre) |

| Zunehmende Prävalenz chronischer Atemwegserkrankungen | +2.1% | Global, höchste Auswirkung in Asien-Pazifik und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Wachstum im Abenteuer- und Wellness-Reisen mit Bedarf an tragbarem Sauerstoff | +0.7% | Nordamerika und EU, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung mit höherer Sauerstoffabhängigkeit | +1.9% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Nachfrage nach häuslicher Langzeitsauerstofftherapie nach COVID | +1.2% | Global, mit höchster Auswirkung in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Kostenerstattung für häusliche Sauerstofftherapie

Medicare begrenzt monatliche Mietkosten auf 36 Monate, danach müssen Anbieter Geräte für die Dauer des medizinischen Bedarfs in Betrieb halten, was Anbietern planbare Einnahmen sichert und gleichzeitig die Ausgaben der Kostenträger reduziert.[1]Centers for Medicare & Medicaid Services, "42 CFR 414.226 Sauerstoff und Sauerstoffgeräte," ecfr.govAktualisierungen des HCPCS-Codes im Jahr 2024 vereinfachten die Abrechnung und reduzierten den Verwaltungsaufwand für Kliniker und DME-Anbieter. Kommerzielle Versicherer übernehmen diesen Rahmen, da die Belege dafür zunehmen, dass häusliche Sauerstoffversorgung Wiederaufnahmen reduziert. Telemedizinische Beurteilungen, die erstmals während COVID-19 zugelassen und nun dauerhaft eingeführt wurden, ermöglichen es Patienten in ländlichen Gebieten oder mit eingeschränkter Mobilität, sich ohne persönliche Besuche zu qualifizieren. Diese politischen Veränderungen vergrößern den adressierbaren Patientenpool und stärken den Markt für tragbare Sauerstoffkonzentratoren.

Durchbrüche bei Miniaturisierung und Batterieenergiedichte

Lithium-Zeolith-Säulen verbessern die Sauerstoffreinheit und verkleinern gleichzeitig die Behältergröße, sodass Hersteller das Gerätegewicht auf unter 3 Pfund senken können, ohne den Durchfluss zu beeinträchtigen. Inogens Rove 4 produziert bis zu 840 ml/min und hält mit einer einzigen Batterie 5 Stunden und 45 Minuten durch, was die schnellen Fortschritte bei der Energieeffizienz widerspiegelt. Das OXFO-System sparte bei klinischen Tests 92,3 % Sauerstoff im Vergleich zur Dauerstromversorgung ein. FAA-konforme Elektronik ermöglicht den sicheren Einsatz an Bord bis zu einer Höhe von 10.000 Fuß und erweitert die Mobilitätsmöglichkeiten für sauerstoffabhängige Reisende. Echtzeit-Reinheitssensoren auf Arduino-Basis liefern nun Nutzungsanalysen, unterstützen die vorbeugende Wartung und erhöhen die Gerätezuverlässigkeit.

Zunehmende Prävalenz chronischer Atemwegserkrankungen

Die CDC meldete im Jahr 2024 eine COPD-Prävalenz von 3 % in Hawaii bis 12 % in West Virginia, wobei Unterschiede in der Sterblichkeitsrate auf einen anhaltenden ungedeckten Bedarf an Sauerstoffergänzung hinweisen. Eine mehrjährige Studie ergab, dass die COPD-Raten bei Erwachsenen ab 50 Jahren von 9,02 % im Jahr 2000 auf 9,88 % im Jahr 2020 gestiegen sind, mit höherer Inzidenz bei Frauen und bestimmten ethnischen Gruppen. Die American Lung Association zählte im Jahr 2022 11,68 Millionen COPD-Fälle in den USA und verweist damit auf eine stabile Kernpatientenbasis. Die globale COPD-Last von 213,39 Millionen Fällen bestätigt die langfristige Nachfrage nach ambulanten Sauerstofflösungen. Diese epidemiologischen Trends festigen die zentrale Bedeutung von COPD im Markt für tragbare Sauerstoffkonzentratoren.

Einführung im Abenteuer- und Wellness-Reisen

FAA-Vorschriften verlangen FDA-zugelassene Geräte, die elektromagnetische Interferenztests bestehen, was Hersteller dazu veranlasst, zweckgebundene Modelle für Flüge und große Höhen zu entwickeln. Forschungsergebnisse zeigen, dass intermittierende hypoxische Vorakklimatisierung in Kombination mit Sport die Toleranz gegenüber akuter Hypoxie erhöht und die breitere Freizeitnutzung tragbarer Geräte unterstützt. Tragbare zerebrale Oximeter liefern nun Live-Feedback beim Bergsteigen oder auf Skiausflügen und ermöglichen präzise Durchflussanpassungen. Das Verkehrsministerium schreibt vor, dass US-amerikanische Fluggesellschaften bestimmte zugelassene Modelle zulassen müssen, was die Nutzung von tragbaren Sauerstoffkonzentratoren an Bord weiter normalisiert. Zusammen steigern diese Entwicklungen die diskretionäre Nachfrage über klinische Umgebungen hinaus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Risiko bakterieller Kontamination durch schlechte Wartung | -0.9% | Global, höhere Auswirkung in Regionen mit begrenzter Gesundheitsaufklärung | Mittelfristig (2–4 Jahre) |

| Unerwünschte dermatologische Auswirkungen durch längere Kanülennutzung | -0.6% | Global, mit höherer Melderate in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Einfuhrzölle auf Lithium-Ionen-Zellen erhöhen die Stücklistenkosten | -1.4% | Nordamerika, mit globalen Auswirkungen auf die Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Gefälschte kostengünstige tragbare Sauerstoffkonzentratoren untergraben das Markenvertrauen | -0.8% | Asien-Pazifik und Naher Osten und Afrika, mit Ausstrahlungseffekten auf Online-Kanäle weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einfuhrzölle auf Lithium-Ionen-Zellen

Die Vereinigten Staaten erhoben Zölle von 125 % auf chinesische Waren, was 75 % der chinesischen Medizinprodukte und viele Akkupacks für tragbare Sauerstoffkonzentratoren betrifft.[2]Case Medical, "Die Zölle 2025: Was das für uns bedeutet," casemed.com Krankenhäuser verwenden 10,5 % ihrer Budgets für medizinische Versorgungsgüter, sodass zollbedingte Preissteigerungen die Beschaffungsbudgets belasten. Hersteller verlagern die Montage nach Mexiko und verfolgen Dual-Sourcing-Strategien zur Kostenkontrolle. Verrechnungspreisüberprüfungen und die Optimierung der Zollbewertung werden empfohlen, um Margenerosion zu vermeiden. Kurzfristige Preisvolatilität kann das kurzfristige Wachstum im Markt für tragbare Sauerstoffkonzentratoren verlangsamen, doch die langfristigen Nachfragegrundlagen bleiben intakt.

Gefälschte kostengünstige tragbare Sauerstoffkonzentratoren untergraben das Vertrauen

Die FDA warnte Shenzhen Moyeah und LEEL Tech im Jahr 2024 wegen der Vermarktung nicht zugelassener Atemgeräte und rückte Online-Marktplätze in den Fokus, die die behördliche Aufsicht umgehen. MAUDE-Berichte zitieren Geräteausfälle bei nicht autorisierten Geräten wie dem VARON VP-2, einschließlich ungenauer Durchflussabgabe. Eine Fehlfunktion des Inogen G5 während eines Lufttransports führte zum Tod eines Patienten und unterstreicht die Bedeutung der Geräteintegrität. Rückrufe aufgrund von Brandgefahr, wie beim Invacare PerfectO2 V mit 384.767 betroffenen Einheiten, zeigen, wie Sicherheitsmängel den Markenwert im gesamten Markt für tragbare Sauerstoffkonzentratoren beschädigen. Verstärkte behördliche Kontrolle und Patientenaufklärungskampagnen sollen das Eindringen von Fälschungen eindämmen, erhöhen jedoch den Compliance-Aufwand für seriöse Hersteller.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dauerstrom behält die Führung, während Pulsstrom beschleunigt

Dauerstromgeräte machten im Jahr 2025 53,20 % des Marktanteils für tragbare Sauerstoffkonzentratoren aus und generierten den größten Anteil an der Marktgröße für tragbare Sauerstoffkonzentratoren, unterstützt durch die Präferenz der Kliniker für eine ununterbrochene Versorgung bei schwerer Hypoxämie. Fortschrittliche Kompressordesigns und effizientere Siebe steigern weiterhin die Liter-pro-Minute-Leistung bei niedrigerem Geräuschpegel. Pulsstromgeräte verzeichnen eine CAGR von 9,29 %, da leichtere Gehäuse und intelligentere Atemerkennungsalgorithmen aktive Nutzer ansprechen. Batterielaufzeiten von über fünf Stunden machen Pulsstromgeräte für ganztägige Ausflüge geeignet. Der Branchenfokus auf nutzerzentriertes Design bedeutet, dass Patienten zunehmend Geräte wählen, die zum Lebensstil passen, und nicht nur zu den Verschreibungsparametern.

Hybridmodi, die automatisch zwischen Dauer- und Pulsstromversorgung wechseln, entstehen im Markt für tragbare Sauerstoffkonzentratoren. Algorithmusgesteuerte Pulsmodulation spart Sauerstoff während des Schlafs, ohne Nutzer zu wecken, und verringert die klinische Lücke zu stationären Systemen. Forschungen an der Texas A&M University zeigen Modelle des maschinellen Lernens, die den Durchflussbedarf auf Basis von Echtzeit-Beschleunigungsmesserdaten vorhersagen, und kündigen adaptive Geräte an, die manuelle Anpassungen minimieren. Diese Innovationen sollten den Marktanteil der Branche für tragbare Sauerstoffkonzentratoren bei Patienten mit mittelschwerer Erkrankung ausweiten, die bisher auf schwerere stationäre Geräte angewiesen waren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: COPD dominiert, aber post-COVID-Komplikationen heben neue Segmente an

COPD repräsentierte im Jahr 2025 62,10 % des Marktanteils für tragbare Sauerstoffkonzentratoren und bildete den Kernbeitrag zur Marktgröße für tragbare Sauerstoffkonzentratoren aufgrund gut etablierter Langzeittherapieprotokolle. Steigende Diagnoseraten bei Frauen und alternden Bevölkerungen halten das COPD-Segment stabil. Das Atemnotsyndrom verzeichnet mit 9,88 % die schnellste CAGR, da Kliniker die tragbare Therapie über die chronische Versorgung hinaus in die frühe post-akute Erholung ausweiten. Post-COVID-Fibrosefälle erfordern intermittierende, aber mobile Sauerstoffversorgung und fügen neue Patientengruppen hinzu.

Asthma und interstitielle Lungenerkrankung bilden zusammen einen moderaten, aber wichtigen Anteil am Markt für tragbare Sauerstoffkonzentratoren. Fast 38 % der Patienten mit fibrosierender interstitieller Lungenerkrankung beginnen nun eine Sauerstofftherapie, insbesondere jene mit idiopathischer Lungenfibrose. Belege aus einer randomisierten Studie von 2024 deuten darauf hin, dass kein Ergebnisunterschied zwischen 24-stündiger und 15-stündiger Sauerstoffnutzung besteht, was impliziert, dass kürzere Dosierungsschemata, die tragbare Geräte begünstigen, zum Standard werden könnten. Solche Erkenntnisse dürften das Vertrauen der Ärzte in mobile Geräte für verschiedene Lungenerkrankungen stärken.

Nach Endnutzer: Häusliche Pflege bleibt der Wachstumsmotor

Häusliche Pflegeeinrichtungen erzielten im Jahr 2025 57,35 % des Umsatzes und tragen das größte inkrementelle Volumen zum Markt für tragbare Sauerstoffkonzentratoren bei. Kostenträger bevorzugen häusliche Therapie, um kostspielige stationäre Aufenthalte zu begrenzen, und Patienten schätzen die Selbstständigkeit. Etwa 1,5 Millionen US-amerikanische Erwachsene sind auf Sauerstoffergänzung angewiesen, doch viele Pflegepersonen berichten weiterhin von Herausforderungen im Umgang mit Geräten, was auf den Bedarf an besseren Schulungsprogrammen hinweist. Krankenhäuser halten einen bedeutenden Anteil, da mobile Konzentratoren die frühe Mobilisierung beschleunigen und die Entlassung erleichtern. Ambulante Operationszentren nutzen tragbare Geräte für kurze Eingriffe, die vorübergehende Sauerstoffunterstützung erfordern.

Langzeitpflegeeinrichtungen und Flotten des Rettungsdienstes spezifizieren zunehmend tragbare Sauerstoffkonzentratoren anstelle von Zylindern aufgrund niedrigerer Logistikkosten und einfacherer Bestandsrotation. Der patientengesteuerte FlexO2-Selektor verbesserte die Autonomiebewertungen von 14 auf 92 und zeigt, wie Schnittstellenverbesserungen die Akzeptanz bei älteren Nutzern steigern können. Digitale Konnektivität für die Fernleistungsüberwachung integriert sich nun in Apps für das chronische Pflegemanagement und unterstützt wertbasierte Vergütungsmodelle.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Direktvertriebsplattformen an Verbraucher stören den Status quo der Fachgeschäfte für langlebige Medizinprodukte

Fachgeschäfte für langlebige Medizinprodukte hielten im Jahr 2025 43,80 % des Umsatzes, gestützt durch Versicherungsverträge und lokale Atemtherapeuten, die Einrichtung und Schulung übernehmen. Der Direktvertrieb an Verbraucher über E-Commerce wächst jedoch mit einer CAGR von 11,16 % und verändert den Markt für tragbare Sauerstoffkonzentratoren. Sichere Portale verbinden nun Verschreibungen direkt mit den Lagern der Hersteller, verkürzen Lieferzeiten und ermöglichen eine schnelle Anspruchsbearbeitung.

Krankenhausapotheken fungieren als Brückenkanäle für den Übergang vom stationären zum ambulanten Bereich und bündeln Konzentratoren in Entlasspakete. Spezialisierte Atemhändler bedienen Nischenanforderungen wie Ausrüstung für Abenteuersport oder pädiatrische Bedürfnisse. Der breitere Sektor für langlebige Medizinprodukte soll von 208,5 Milliarden USD im Jahr 2022 auf 331,1 Milliarden USD bis 2030 wachsen, und Akquisitionsmultiplikatoren von rund dem 11-fachen des EBITDA verdeutlichen das Anlegervertrauen in skalierbare Vertriebsmodelle. Da Nachfüllalgorithmen die Filter- und Akkubestellung automatisieren, erleben Patienten weniger Versorgungslücken und eine bessere Therapietreue.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 43,25 % des Umsatzes im Markt für tragbare Sauerstoffkonzentratoren, unterstützt durch Medicares planbare Zahlungsobergrenzen und umfassende FAA-Vorschriften, die ungehinderte Inlandsflüge mit zugelassenen Modellen ermöglichen. US-amerikanische Anbieter müssen sich nun in der überarbeiteten CMS-855S-Formularkategorie für multifunktionale Atemgeräte registrieren, was eine strengere Aufsicht und Zulassungsstandards gewährleistet. Kanada weitet die provinzielle Finanzierung für häusliche Sauerstoffversorgung aus und fördert den grenzüberschreitenden Handel mit Komponenten, während Mexiko sich als alternativer Fertigungsstandort für zollsensible Lithium-Ionen-Baugruppen positioniert.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 11,02 % und trägt bis 2031 den größten inkrementellen Zuwachs zur Marktgröße für tragbare Sauerstoffkonzentratoren bei. China verzeichnete 2023 einen Anstieg der Medizinproduktregistrierungen um 25,4 %, da die Regulierungsbehörden die Prüfverfahren beschleunigten. Indien erwartet, dass sein Medizinproduktemarkt bis 2025 50 Milliarden USD erreicht, importiert jedoch noch immer 70 % seiner Geräte, was Spielraum für Gemeinschaftsunternehmen schafft, die westliche Technologie mit lokaler Montage verbinden. Japan ist Vorreiter bei der frühen Einführung miniaturisierter Geräte, da eine alternde Gesellschaft mit robotergestützter häuslicher Pflege zusammentrifft, und Südkoreas Erstattungsparität mit Zylindern beschleunigt die Durchdringung mit tragbaren Sauerstoffkonzentratoren.

Europa verzeichnet eine stetige Akzeptanz, da der Rahmen der Medizinprodukteverordnung die Sicherheitsstandards harmonisiert, obwohl die Lieferketten durch Energiekosten und Rohstoffinflation unter Margendruck stehen. Naher Osten und Afrika erleben eine steigende Nachfrage, da Golfstaaten in nationale Telemedizinplattformen investieren und Länder südlich der Sahara Sauerstoffinfrastruktur als Reaktion auf die Lehren der Pandemie aufbauen. Südamerika verzeichnet moderates Wachstum, wobei Brasilien öffentlich-private Beschaffungsrahmen nutzt, um tragbare Geräte in ländliche Kliniken zu liefern, und Argentinien die lokale Produktion fördert, um Währungsvolatilität auszugleichen. Die regionale Heterogenität erfordert flexible Markteinführungsstrategien, die direkte Importe, Auftragsfertigungen und strategische Partnerschaften kombinieren.

Regulatorisches Umfeld

Tragbare Sauerstoffkonzentratoren (POCs) werden als Medizinprodukte unter Vermarktungs- und Lebenszyklusanforderungen reguliert, die sich sowohl auf die Markteinführungszeit als auch auf die Compliance-Kosten auswirken. In den Vereinigten Staaten unterliegen Sauerstoffkonzentratoren der Aufsicht der FDA, einschließlich der 510(k)-Vermarktungsbenachrichtigung und der Qualitätssystemanforderungen. Die Aktivitäten im April 2026 verdeutlichen das Tempo der laufenden Produkterneuerung und des Markteintritts: Die FDA erteilte Mv Life, LLC die 510(k)-Freigabe K252407 für einen tragbaren OxyGo-Sauerstoffkonzentrator gemäß 21 CFR 868.5440 (Klasse II). FDA-Leitlinien für sauerstofferzeugende und Sauerstoffgeräte, die im Notfalleinsatz verwendet werden, prägen ebenfalls die Erwartungen an Leistung und Kennzeichnung, die sich in kommerziellen Einreichungen fortsetzen.

In Europa bleibt die EU-MDR 2017/745 der primäre Zugangsrahmen und verstärkt den Fokus auf klinische Bewertung, Marktüberwachung nach dem Inverkehrbringen und Rückverfolgbarkeit für die CE-Kennzeichnung. Im Jahr 2026 aktualisierte die Europäische Kommission die MDCG-Leitlinien (einschließlich Klassifizierung und EMDN-bezogener Aktualisierungen), und im Juni 2026 veröffentlichte die EU einen Durchführungsbeschluss zur Änderung der harmonisierten MDR-Normen, wobei EN 60601-1:2006/A13:2024 hinzugefügt wurde, um die Konformitätsvermutung für elektrische Sicherheit zu unterstützen. Regionsübergreifend dient ISO 80601-2-69 weiterhin als Referenzpunkt für grundlegende Sicherheit und wesentliche Leistungsmerkmale von Sauerstoffkonzentratoren, die in der häuslichen Gesundheitsversorgung und im Transitumfeld eingesetzt werden, und stärkt damit die Basis für Prüfungen und Dokumentation tragbarer Designs.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für POCs stützt sich auf spezialisierte Inputs, darunter hochwertige Polymere für Gehäuse, Präzisionsventile und Kompressor-Baugruppen, Lithium-Ionen-Batteriepacks und Zeolith-Molekularsiebmaterial, das bei der Druckwechseladsorption verwendet wird. Zeolith-Siebe stellen aufgrund der Konzentration in der vorgelagerten Wertschöpfungskette einen anfälligen Engpassfaktor dar, und die Prüfung der elektromagnetischen Verträglichkeit und der elektrischen Sicherheit kann den Durchsatz einschränken, da die Zertifizierung von spezialisierten Prüfkammerkapazitäten und der Einhaltung anerkannter Anforderungen abhängt, einschließlich ISO 80601-2-69 und verwandter IEC/EN 60601-Normen. Regulatorische Dokumentationsanforderungen, einschließlich technischer 510(k)-Einreichungen bei der US-FDA und technischer Dokumentationen gemäß EU-MDR 2017/745, fügen Prozessschritte und Validierungsanforderungen hinzu, insbesondere für Leistungsangaben im Pulsdosisbetrieb und die Bereitschaft zur Marktüberwachung nach dem Inverkehrbringen.

Nachgelagert bewegen sich fertige Geräte von Herstellern und Vertragsherstellern, unterstützt durch Komponentenlieferanten, in Vertriebskanäle, die von Anbietern langlebiger medizinischer Ausrüstung (DME) und zahlungsträgerbezogenen Abläufen angeführt werden, neben einer wachsenden Direktvertriebsabwicklung an Verbraucher, wo Verschreibungswege dies zulassen. Die Beschaffung legt zunehmend Wert auf Dual-Sourcing für sensible Komponenten, insbesondere Zeolithe und Lithium-Ionen-Batterien, und misst der Wartungsfreundlichkeit im Rahmen der Medicare-ähnlichen Mietwirtschaft, die Langlebigkeit und niedrigere Gesamtbetriebskosten belohnt, mehr Gewicht bei. Die Regionalisierung von Montage und Subkomponentenbeschaffung, einschließlich Mexikos als Zentrum für zollsensible Elektronik und batteriebezogene Montage, wird eingesetzt, um die Volatilität der Stückliste zu steuern und die Kontinuität der Versorgung aufrechtzuerhalten.

Wettbewerbslandschaft

Der Markt für tragbare Sauerstoffkonzentratoren ist mäßig konsolidiert. Der Rückzug von Philips Respironics im Jahr 2024 verschob die Marktanteile und schuf Öffnungen, die Drive DeVilbiss Healthcare und GCE Group durch Sortimentserweiterungen und Produktionsskalierungen schnell füllten.[3]GCE Group, "Bedenken im Zusammenhang mit der Einstellung von Philips Respironics," us.gcegroup.com Inogen nutzt die Intelligent Delivery Technology, um Dosen atemzugweise anzupassen, und verzeichnete im Jahr 2024 ein Umsatzwachstum im Geschäftskundenbereich von 6,4 % auf 335,7 Millionen USD. ResMed investiert 7 % des Umsatzes in Forschung und Entwicklung und integriert Cloud-Plattformen für Schlafapnoe mit der Sauerstoffversorgung, um ein einheitliches Atemwegsversorgungsökosystem anzustreben.

Strategische Allianzen prägen den regionalen Zugang. Im Februar 2025 erwarb Inogen einen Anteil von 9,9 % am chinesischen Gerätehersteller Yuwell für 27,2 Millionen USD, um Fertigungs- und Vertriebskanäle im Asien-Pazifik-Raum zu sichern. Drive DeVilbiss arbeitet mit mexikanischen Elektronikunternehmen zusammen, um die Zollbelastung zu mindern, während CAIRE Kanalpartnerschaften mit Abenteuerreiseveranstaltern für Hochgebirgsmodelle betont. Marktneueinsteiger zielen auf unterversorgte Segmente wie chronische Lungenerkrankungen bei Kindern und Extremsport ab und nutzen häufig den Online-Erstverkauf, um traditionelle Fachgeschäfte für langlebige Medizinprodukte zu umgehen.

Produktrückrufe und die Bekämpfung von Fälschungen beeinflussen die Wettbewerbsposition. Invacare löste seinen Klasse-2-Rückruf im März 2025 nach Feldbehebungen an 384.767 Einheiten auf. FDA-Warnschreiben an nicht autorisierte Hersteller stärken das Vertrauen in zugelassene Marken, erhöhen jedoch auch die Compliance-Kosten. Insgesamt differenzieren sich führende Unternehmen durch Sicherheitsnachweise, Roadmaps für vernetzte Geräte und Mehrfachdurchflussflexibilität, während kleinere Anbieter ihre Agilität in Nischenmärkten und aufstrebenden Volkswirtschaften nutzen.

Globale Marktführer für tragbare Sauerstoffkonzentratoren

Koninklijke Philips NV

Chart Industries

Invacare Corporation

Inogen, Inc.

Precision Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Aktualisierungen von Normen und Vorschriften schaffen kurzfristigen Spielraum für Hersteller, die regulatorische Veränderungen in einen schnelleren, sauberen Marktzugang umsetzen können. Die ISO veröffentlichte im April 2026 die ISO 80601-2-69:2026, die explizit die Sicherheits- und wesentlichen Leistungsanforderungen sowohl für transportfähige (tragbare) als auch für nicht transportfähige Sauerstoffkonzentratoren abdeckt. Die Aktualisierung bietet ein aktualisiertes Konformitätsziel für neue Designs und für globale Ausschreibungen, die sich auf ISO-konforme Prüfungen beziehen. In Europa erhöhen die MDCG-Leitlinienaktualisierungen von 2026 und die im Juni 2026 erfolgte Aufnahme von EN 60601-1:2006/A13:2024 in die Liste der harmonisierten MDR-Normen die Bedeutung aktueller technischer Dokumentationen und Prüfpläne und begünstigen Anbieter mit etablierten Qualitätssystemen und effizienten EMV- und elektrischen Sicherheitsvalidierungsprozessen.

Die kommerzielle Chance ist auch mit bereits erkennbaren Verschiebungen im Marktumfang verknüpft. Die Einstellung von SimplyGo und SimplyGo Mini durch Philips Respironics im Jahr 2024 veränderte die Produktverfügbarkeit, und der anschließende Wiedereintritt im Jahr 2025 verschärfte den Wettbewerb um kompakte Formfaktoren für Anwendungsfälle der Patientenmobilität. Die Erstattungsmechanik in der häuslichen Pflege, einschließlich der langfristigen Mietstruktur von Medicare für Sauerstoffgeräte, belohnt wartungsfreundliche Geräte, Fernüberwachung und vorbeugende Wartungsfunktionen, die Ausfallzeiten reduzieren und die Wirtschaftlichkeit der Anbieter unterstützen. Produkt-Roadmaps, die Miniaturisierung, höherwertige Batterien und integrierte Sensorik und Konnektivität kombinieren, einschließlich adaptiver Dosierungskonzepte, die in der akademischen Forschung für patientenspezifische Steuerung untersucht werden, entsprechen den Arbeitsabläufen in der häuslichen Pflege und beim Reisen. Bemühungen um die Widerstandsfähigkeit der Lieferkette bei Batterien und Zeolith-Sieben zielen auch auf den Kosten- und Kontinuitätsdruck ab, der durch Zölle und konzentrierte vorgelagerte Materialien entsteht.

Aktuelle Branchenentwicklungen

- April 2026: Die FDA erteilte Mv Life, LLC die 510(k)-Freigabe (K252407) für einen tragbaren OxyGo-Sauerstoffkonzentrator, klassifiziert gemäß 21 CFR 868.5440 (Klasse II). Die Freigabe unterstützt die fortlaufende Produkterneuerung und den Wettbewerbseintritt in einem Markt, in dem frühere Modellrückzüge Raum für Konkurrenten geschaffen haben, und unterstreicht die Rolle FDA-freigegebener Kennzeichnung und Leistungsdokumentation für den Zugang zum US-Markt.

- Juli 2025: Invacare stellte den tragbaren Sauerstoffkonzentrator Platinum Mobile mit Konnektivitätsfunktionen über die Piccolo App vor. Die vernetzte Funktionalität stärkt die Differenzierung für Kanäle der häuslichen Pflege und DME durch Wartungswarnungen und Nutzungsüberwachung und entspricht dem Fokus von Kostenträgern und Anbietern auf Geräteverfügbarkeit über mehrjährige Servicezeiträume.

- November 2024: MIGA Holdings LLC schloss die Übernahme des nordamerikanischen Geschäfts von Invacare Corporation ab. Der Eigentümerwechsel veränderte einen wichtigen Bereich für Atemwegsgeräte in Fertigung und Vertrieb und beeinflusste, wie etablierte Marken im nordamerikanischen Ökosystem für tragbare Sauerstoffkonzentratoren geliefert, gewartet und positioniert werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus tragbaren Sauerstoffkonzentratoren, die zur Versorgung von Patienten mit konzentriertem Sauerstoff während Mobilität, häuslicher Pflege und Reisen verwendet werden. Wir zählen Geräteverkäufe, die Sauerstoff aus Umgebungsluft mittels Konzentratortechnologie erzeugen und dafür ausgelegt sind, außerhalb eines festen Raums getragen oder gerollt zu werden.

Ausgeschlossene Bereiche: Stationäre Sauerstoffkonzentratoren, Druckgasflaschen und Flüssigsauerstoffsysteme sind von dieser Marktgrößenberechnung ausgeschlossen.

Übersicht der Segmentierung

- Nach Technologie

- Dauerstrom

- Pulsstrom

- Sonstige

- Nach Anwendung

- Chronisch obstruktive Lungenerkrankung (COPD)

- Asthma

- Atemnotsyndrom

- Sonstige

- Nach Endnutzer

- Krankenhäuser

- Häusliche Pflegeeinrichtungen

- Ambulante Operationszentren

- Langzeitpflegeeinrichtungen

- Rettungsdienste (EMS)

- Nach Vertriebskanal

- Fachgeschäfte für langlebige Medizinprodukte (DME)

- Direktvertrieb an Verbraucher (Online)

- Krankenhausapotheken

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wird verwendet, um die erste Faktenbasis zur Krankheitslast, zur Nutzung der Sauerstofftherapie und zu Handelsströmen für Medizinprodukte aufzubauen, die die Nachfrage nach tragbaren Konzentratoren beeinflussen. Wir beziehen uns typischerweise auf Quellen wie die Weltgesundheitsorganisation für Indikatoren der Atemwegsgesundheit, die US-CDC für COPD und verwandte Prävalenzsignale sowie die Datenbank der US-FDA für Freigaben von Geräten und Klassifizierungskontext.

Um die kommerzielle Seite zu fundieren, überprüfen wir auch Quellen wie die Handelsstatistiken der US International Trade Commission, die Weltbank für makroökonomische Indikatoren und Währungskontext sowie peer-reviewte Fachzeitschriften für Atemwegsmedizin für klinische Praxistrends, die die Akzeptanz in häuslicher Pflege und beim Reisen verändern können. Geschäftsberichte von Unternehmen, Investorenpräsentationen und glaubwürdige Pressemitteilungen werden verwendet, um Produkteinführungen, Kapazitätshinweise und Kanalschwerpunkte zu verstehen, und wir nutzen selektiv kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen sowie Patentdatenbanken für Innovationsrichtungen. Die hier aufgeführten Quellen sind beispielhaft und nicht erschöpfend, und viele weitere Referenzen wurden für die Datenerhebung, Validierung und Forschungsklärung herangezogen.

Primärinterviews und Umfragen

Primärforschung wird verwendet, um zu bestätigen, wofür die Geräte tatsächlich gekauft werden, wie Verschreibungen und Erstattungen die Akzeptanz beeinflussen und wie sich die Preisgestaltung nach Flusstyp und Batterieleistung verändert. Wir sprechen mit einer Mischung aus Herstellern, Vertriebshändlern, Anbietern häuslicher Pflege, Klinikern und Beschaffungsverantwortlichen im Bereich Biomedizin in den wichtigsten Regionen, damit Annahmen aus der Sekundärforschung korrigiert und dann in das Modell übernommen werden können.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 14% | APAC: 45% |

| Mid-Tier: 45% | Funktions-/Bereichsleiter: 26% | EMEA: 37% |

| Kleinere Akteure: 16% | Manager: 60% | Amerika: 18% |

Marktgrößenbestimmung & Prognose

Unsere Kernmarktgrößenbestimmung verwendet einen Top-down- und Bottom-up-Ansatz. Auf der Top-down-Seite wird der Nachfragepool rekonstruiert, indem die Prävalenz von Atemwegserkrankungen und die Nutzungsmuster der Sauerstofftherapie kombiniert und dann nach Eignung für Tragbarkeit und Zugangsfaktoren (wie Durchdringung der häuslichen Pflege und Reisenutzung) gefiltert werden. Dieser Nachfragepool wird dann anhand von Austauschzyklen und durchschnittlichen Nutzungsprofilen der Geräte in eine Stückzahlnachfrage übersetzt und schließlich anhand regionaler durchschnittlicher Verkaufspreise in einen Wert umgerechnet.

Um das Modell praktikabel und wiederholbar zu machen, werden einige Schlüsseleingaben eng verfolgt, wie etwa die Prävalenz von COPD und anderen chronischen Atemwegserkrankungen, die Verschreibungsraten für Langzeit-Sauerstofftherapie, die Akzeptanz häuslicher Gesundheitsversorgung, sichtbare Ausschreibungs- und Erstattungssignale sowie Preisunterschiede zwischen Pulsdosis- und Dauerflussgeräten. Wo Datenlücken auftreten, werden Annahmen anhand begrenzter Bandbreiten aus Interviews gefüllt und anschließend anhand von Import-Export-Richtungen, Versandindikatoren und öffentlich diskutierten Umsatzaufteilungen getestet.

Für die Prognose verwenden wir hauptsächlich Szenarioanalysen, unterstützt durch kurze Zeitreihenglättung der Basislinie, da politische und Erstattungsänderungen die Akzeptanz schneller verändern können als reine Trendlinien. Die Wachstumsraten werden anhand des Expertenkonsens zu technologischen Veränderungen (Akkulaufzeit, Gewicht, Geräuschentwicklung), klinischem Komfort und Versorgungsverfügbarkeit angepasst, und die Ergebnisse werden anschließend mit dem implizierten Stückzahlwachstum abgeglichen, damit die Kurve realistisch bleibt.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse werden in mehreren Schritten überprüft, damit die Gesamtwerte mit realen Signalen übereinstimmen. Wir vergleichen implizierte Stückzahlen und Preise mit unabhängigen Indikatoren wie Handelswerten, Aktivitäten bei Gerätezulassungen und öffentlich genannten Kanalschwerpunkten, und ungewöhnlich hohe oder niedrige Bewegungen werden vor der Freigabe untersucht.

Abweichungsprüfungen werden über Regionen und Endanwendungsbereiche hinweg durchgeführt, um sicherzustellen, dass eine Geografie nicht ohne einen entsprechenden Treiber wächst, und Annahmen werden überarbeitet, wenn das Muster nicht stimmig erscheint. Wenn sich eine Schlüsseleingabe wesentlich ändert, wie Erstattungsregeln, Reisebestimmungen oder eine Versorgungsstörung, werden Folgegespräche ausgelöst, um zu bestätigen, was sich geändert hat und wie schnell sich dies auf die Nachfrage auswirkt. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und eine abschließende Überprüfung vor der Lieferung wird durchgeführt, damit Kunden die neueste aktualisierte Sicht erhalten.

Marktgröße für tragbare Sauerstoffkonzentratoren von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für tragbare Sauerstoffkonzentratoren können weit voneinander abweichen, da die gezählte Produktgrenze nicht immer dieselbe ist, und auch das als Ausgangspunkt verwendete Jahr kann die Zahl verändern. Unterschiede ergeben sich auch daraus, wie die Preisgestaltung über Gerätetypen hinweg behandelt wird und ob die Schätzung auf Nachfragesignale der Patienten oder hauptsächlich auf Erzählungen der Anbieterseite gestützt ist.

Durch die Verfolgung der Preisgestaltung auf Gerätetypebene und der Austauschzyklen und die anschließende Validierung des Nachfragepools mittels Prüfungen der Akzeptanz bei Reisen und häuslicher Pflege hält Mordor Intelligence den Gesamtwert auf wirklich tragbare Konzentratoren fokussiert und vermeidet eine Vermischung mit angrenzenden Sauerstoffversorgungssystemen. Einige Quellen scheinen einen breiteren Kontext von Sauerstofftherapiegeräten zu verwenden oder stützen sich auf einen Marktchancenwert, der nicht als vollständige Marktgröße für ein bestimmtes Jahr dargestellt wird, was die Kennzahl komprimieren oder aufblähen kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,18 Mrd. USD (2026) | |

| Branchenbericht-Herausgeber A | 2,00 Mrd. USD (2023) | Verwendet ein älteres Basisjahr und bietet begrenzte Klarheit darüber, ob alle Umsätze streng tragbare Konzentratoren betreffen oder ob einige Kategorien für häuslichen Sauerstoff in die Gesamtsumme einfließen. |

| Fachpublikation-Herausgeber B | 1,15 Mrd. USD (2023) | Die Schlagzeilenzahl wird als Marktchance über einen mehrjährigen Zeitraum dargestellt, was sich von einer Marktgröße für ein einzelnes Jahr unterscheiden kann und möglicherweise einen engeren gezählten Umfang oder eine andere Währungszeitpunktbestimmung anwendet. |

Betrachtet man die Spanne, sind die Hauptfaktoren die Wahl des Basisjahres und wie eng der Umfang auf ausschließlich tragbare Konzentratoren beschränkt ist. Wenn die Eingaben auf Patienteneignung, Ersatzbedarf und realistische regionale Preisgestaltung zurückgeführt werden, lässt sich die resultierende Marktgröße leichter nachvollziehen und aktualisieren, wenn sich die Bedingungen ändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für tragbare Sauerstoffkonzentratoren?

Die Marktgröße für tragbare Sauerstoffkonzentratoren erreichte im Jahr 2026 einen Wert von 2,18 Milliarden USD und soll bis 2031 bei einer CAGR von 8,28 % auf 3,24 Milliarden USD wachsen.

Welches Technologiesegment wächst am schnellsten?

Pulsstromgeräte sind die am schnellsten wachsende Technologie mit einer CAGR von 9,29 %, da leichtere Batterien und adaptive Algorithmen bei mobilen Nutzern zunehmend Akzeptanz finden.

Wie wirken sich Zölle auf die Branchenkosten aus?

US-Zölle von 125 % auf viele in China hergestellte Komponenten erhöhen die Stücklistenkosten und veranlassen Hersteller, Lieferketten zu diversifizieren oder die Produktion in zollfreie Zonen zu verlagern.

Welche Region soll das höchste Wachstum verzeichnen?

Asien-Pazifik soll bis 2031 mit einer CAGR von 11,02 % wachsen, angetrieben durch regulatorische Reformen, steigende Prävalenz chronischer Atemwegserkrankungen und Anreize für die lokale Fertigung.

Welche Sicherheitsprüfungen sollten Käufer berücksichtigen?

Verbraucher sollten die FDA-Zulassung bestätigen, Rückrufhistorien prüfen und bei autorisierten Händlern kaufen, um gefälschte Geräte zu vermeiden, die möglicherweise keinen therapeutischen Sauerstoff liefern.

Seite zuletzt aktualisiert am: