Marktgröße und Marktanteil für hyperbare Sauerstofftherapie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

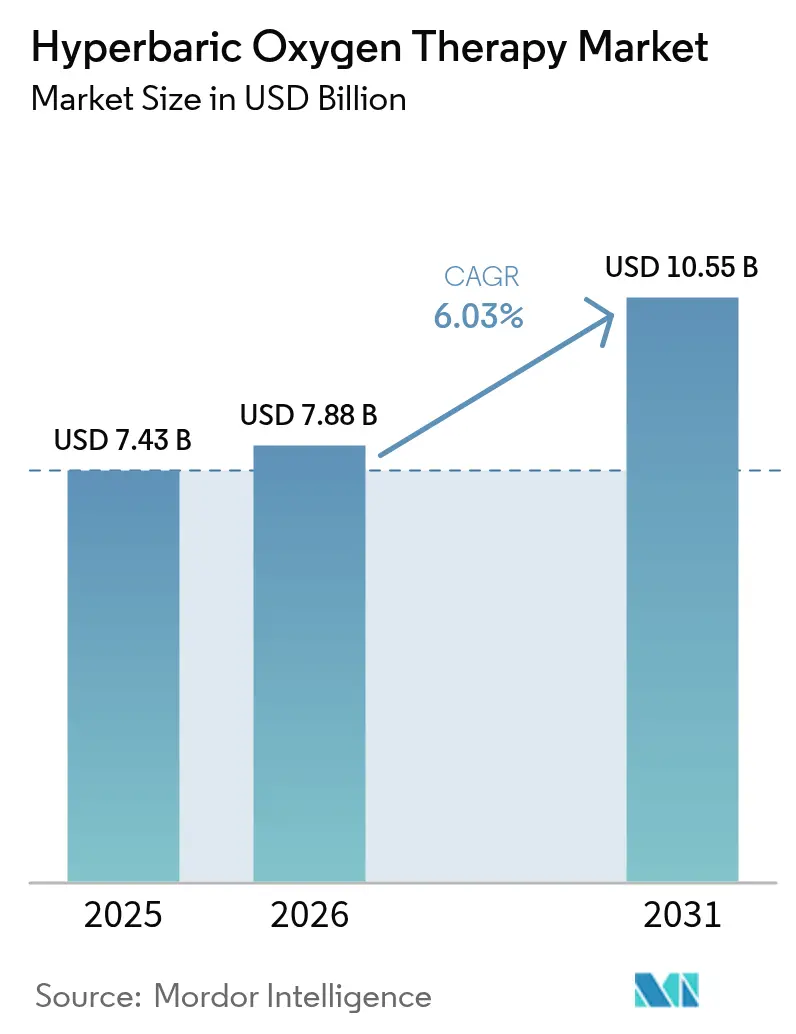

| Marktgröße (2026) | 7.88 Milliarden US-Dollar |

| Marktgröße (2031) | 10.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für hyperbare Sauerstofftherapie von Mordor Intelligence

Die Marktgröße für hyperbare Sauerstofftherapie wurde im Jahr 2025 auf 7,43 Milliarden USD geschätzt und soll von 7,88 Milliarden USD im Jahr 2026 auf 10,55 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,03 % während des Prognosezeitraums (2026–2031). Die kontinuierliche Veröffentlichung positiver klinischer Daten in der Wundversorgung, im Management des diabetischen Fußes und bei aufkommenden postviralen Indikationen untermauert dieses Wachstum. Anbieter betrachten die Therapie als kosteneffektive Methode zur Amputationsprävention, Verkürzung stationärer Aufenthalte und Verbesserung von Qualitätskennzahlen, was die Krankenhausnachfrage aufrechthält, während portable Systeme neue Versorgungswege eröffnen. Der asiatisch-pazifische Raum zieht wachsende Kapitalströme dank staatlich finanzierter Druckkammerzentren in Tourismusregionen und aggressivem Medizintourismus-Marketing an, während Nordamerika der klinische Forschungsanker bleibt, der neue Indikationen validiert. Gerätehersteller integrieren digitale Sensoren, KI-gestützte Sauerstoffdosierung und Fernüberwachungssoftware, was das Vertrauen der Kliniker stärkt und das Risiko unerwünschter Ereignisse reduziert, was wiederum die Wachstumsaussichten des Marktes für hyperbare Sauerstofftherapie stärkt.

Wichtigste Erkenntnisse des Berichts

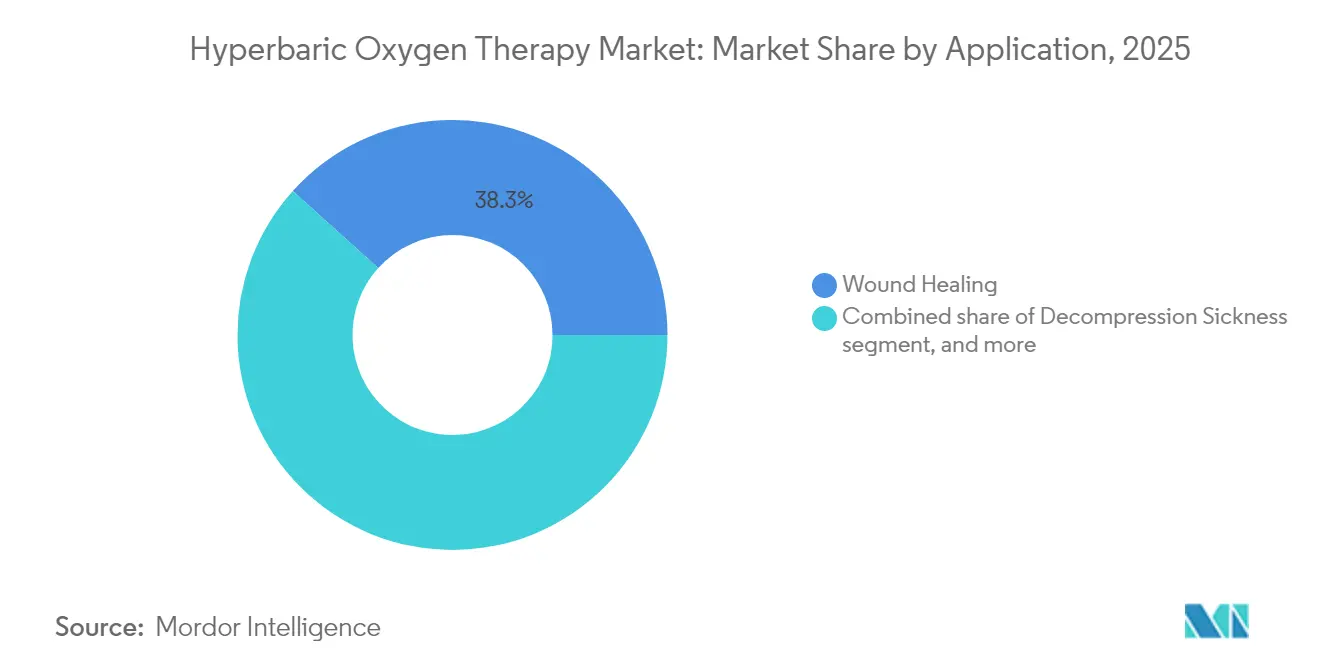

- Nach Anwendung führte die Wundheilung mit einem Marktanteil von 38,32 % im Markt für hyperbare Sauerstofftherapie im Jahr 2025, während diabetische Fußgeschwüre bis 2031 voraussichtlich mit einer CAGR von 8,52 % wachsen werden.

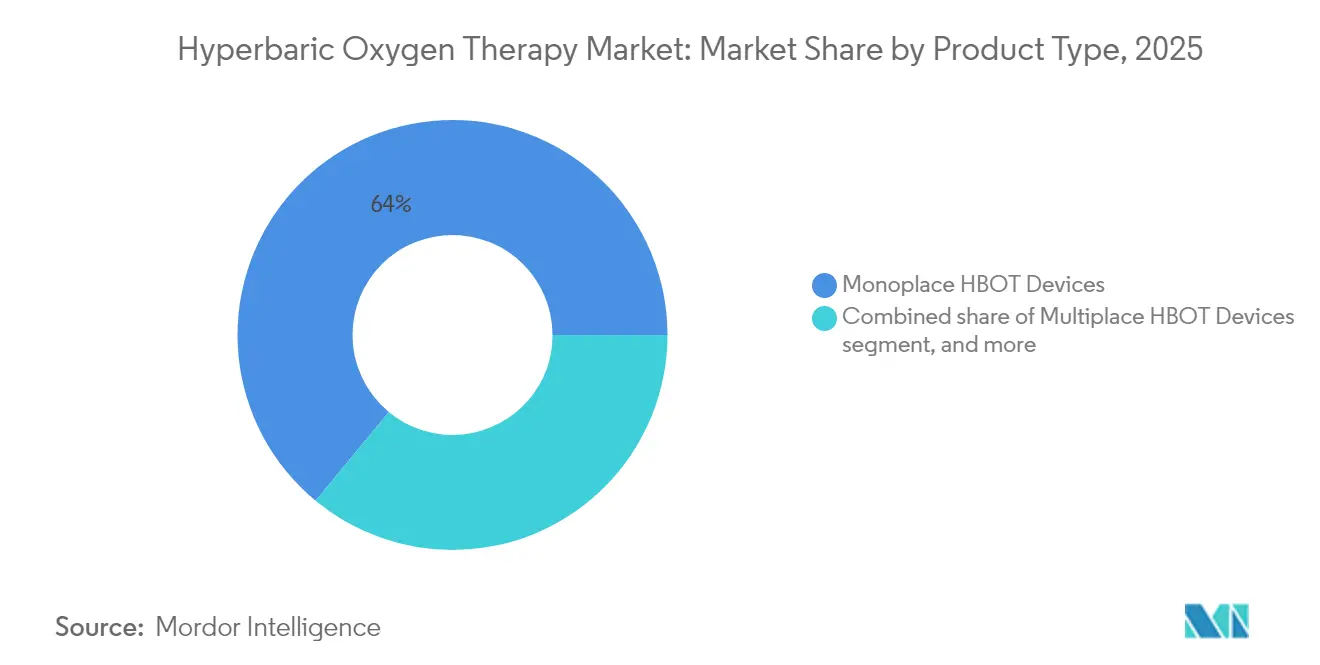

- Nach Produkttyp hielten Monoplace-Kammern im Jahr 2025 einen Umsatzanteil von 64,01 %; portable und topische Systeme sollen bis 2031 mit einer CAGR von 8,71 % wachsen.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 54,85 % an der Marktgröße für hyperbare Sauerstofftherapie, während der Heimversorgungskanal mit einer CAGR von 9,42 % bis 2031 wächst.

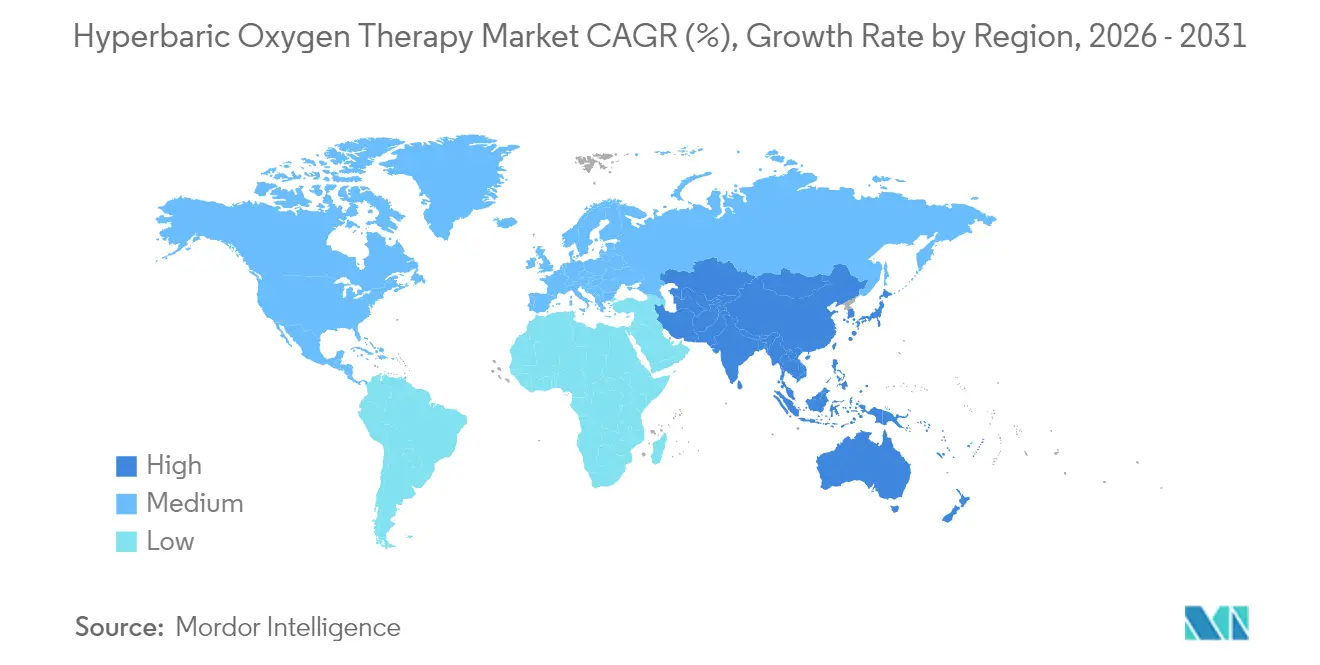

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 42,08 %, während der asiatisch-pazifische Raum mit einer CAGR von 7,32 % bis 2031 am schnellsten wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für hyperbare Sauerstofftherapie

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Belastung durch akute und chronische Wunden | +1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Prävalenz von Diabetes und diabetischen Fußgeschwüren | +1.8% | Asiatisch-pazifischer Raum und Nordamerika | Langfristig (≥4 Jahre) |

| Technologische Fortschritte (portable, digitale und hybride Kammern) | +1.1% | Nordamerika, EU, beschleunigter asiatisch-pazifischer Raum | Kurzfristig (≤2 Jahre) |

| Zunehmende Nutzung in kosmetischen und sportmedizinischen Verfahren | +0.7% | Nordamerika, Europa, ausgewählte Regionen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Sauerstoffdosierungs- und Fernüberwachungsplattformen | +0.4% | Entwickelte Märkte zuerst | Langfristig (≥4 Jahre) |

| Umnutzung überschüssiger industrieller Druckbehälter im Rettungsdienst | +0.3% | Kostensensible Regionen | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch akute und chronische Wunden

Diabetische Fußgeschwüre betreffen 15 % der weltweiten Diabetespopulation und machen einen überproportionalen Anteil der stationären Kosten aus. Hyperbare Sitzungen erhöhen den Gewebesauerstoffgehalt, unterstützen die Angiogenese und erzielen eine 44-fache Verbesserung beim Erreichen des ersten Meilensteins einer 30-prozentigen Wundgrößenreduktion im Vergleich zur Standardversorgung[1]Prosiding Gunabangsa, "HBOT bei chronischen Wunden," gbg.or.id. Kostenträger reagieren mit einer Ausweitung der Kostenübernahme für Protokolle bei chronischen Wunden, während Wundzentren in Krankenhäusern Kapital für zusätzliche Monoplace-Kammern bereitstellen, um der Überweisungsnachfrage gerecht zu werden.

Wachsende Prävalenz von Diabetes und diabetischen Fußgeschwüren

Metaanalysen zeigen signifikante Verbesserungen hämatologischer und entzündlicher Marker sowie höhere Verschlussraten, wenn diabetische Wunden mit hyperbarer Sauerstofftherapie behandelt werden. Kliniker verzeichnen zudem eine schnellere Erholung der peripheren Neuropathie, was HBOT als Mehrfachnutzen-Intervention in endokrinologischen Kliniken positioniert. Die sich beschleunigende Diabetesinzidenz im asiatisch-pazifischen Raum treibt Kammerinstallationen in regionalen Krankenhäusern voran, die künftige Amputationsraten senken wollen.

Technologische Fortschritte bei portablen, digitalen und hybriden Kammern

Die 2024 von Sechrist Industries eingeführten softwareintegrierten Kammern ermöglichen die Echtzeit-Überwachung von Gas, Temperatur und Luftfeuchtigkeit und erlauben reaktionsfähige Sauerstoffanpassungen, die die Ergebnisse verfeinern. Das portable Gerät Apex36 von OxyRevo liefert eine 1,5-ATA-Therapie in ambulanten oder häuslichen Umgebungen und erweitert den Zugang dort, wo die Krankenhauskapazität begrenzt ist. Akademische Studien bestätigen Verbesserungen der Sensorgenauigkeit bei unterschiedlichen Drücken, und VR-basierte Trainingssimulatoren schließen die Qualifikationslücke für neue Bediener.

Zunehmende Nutzung in kosmetischen und sportmedizinischen Verfahren

Eine Studie mit 296 Patienten in der ästhetischen Chirurgie zeigte eine schnellere Erholung und kürzere Arbeitsausfälle, wenn hyperbare Sitzungen auf Liposuktion oder Gesichtseingriffe folgten. Sportmediziner ergänzen Sitzungen zur Beschleunigung der Muskelregeneration und Entzündungsreduktion, was die Kammernutzung in privaten orthopädischen Kliniken vorantreibt. Diese Wahlleistungsmärkte bringen Premium-Erstattungssätze, die die Kapitalkosten für Anbieter ausgleichen.

Analyse der Hemmnisse*

| Analyse der Hemmnisse | Prozentualer Einfluss auf die CAGR-Prognose (~) | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten von HBOT-Installationen | -1.5% | Globale, kostensensible Märkte | Mittelfristig (2–4 Jahre) |

| Lücke zwischen FDA-zugelassenen und Off-Label-Indikationen | -0.8% | Nordamerika, globale Auswirkungen | Langfristig (≥4 Jahre) |

| Steigende Brandschutzversicherungsprämien für Zentren | -0.6% | Nordamerika, Europa, preissensibles asiatisch-pazifisches Gebiet | Kurzfristig (≤2 Jahre) |

| Mangel an zertifizierten hyperbaren Klinikern und Technikern | -0.4% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten von HBOT-Installationen

Selbst ein Einstiegsmodell einer Monoplace-Einheit kann zwischen 40.000 und 200.000 USD kosten, und vollständige Einrichtungsausbauten reichen von 250.000 bis 750.000 USD, sobald spezialisierte Belüftung, Brandschutz und Akkreditierungsgebühren hinzukommen. Jährliche Serviceverträge und Bedienerschulungen erhöhen die Gesamtbetriebskosten weiter und hemmen die Einführung in kleineren Kliniken. Leasing reduziert die Anfangskosten, verlängert jedoch die Amortisationszeiten für Standorte mit geringem Volumen auf über fünf Jahre.

Lücke zwischen FDA-zugelassenen und Off-Label-Indikationen

Die Vereinigten Staaten beschränken die Kostenerstattung auf 14 etablierte Indikationen, wodurch kognitive Beschwerden nach COVID-19 und mehrere neurologische Erkrankungen trotz vielversprechender Pilotdaten nicht erstattungsfähig sind[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "Klassifizierung von Hyperbarischen Kammergeräten," fda.gov. Anbieter müssen die Kosten selbst tragen oder Patienten zur Selbstzahlung auffordern, was die Verbreitung in vielversprechende Bereiche verlangsamt, bis größere Studien abgeschlossen sind und Regulierungsbehörden die Kennzeichnung aktualisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Diabetische Komplikationen treiben das Wachstum voran

Die Marktgröße für hyperbare Sauerstofftherapie bei Wundheilungsindikationen erreichte im Jahr 2025 2,85 Milliarden USD und behauptete die Führungsposition mit einem Umsatzanteil von 38,32 %. Integrierte Wundversorgungszentren setzen auf HBOT, um das Infektionsrisiko zu senken und den Verschluss bei Druckgeschwüren, venösen Geschwüren und komplexen chirurgischen Wunden zu beschleunigen. Das Teilsegment der diabetischen Fußgeschwüre wächst mit einer CAGR von 8,52 % am schnellsten, bedingt durch die weltweit steigende Diabetesprävalenz und Belege aus systematischen Übersichtsarbeiten, die vollständige Heilungsraten von 67,5 % bei nur 17,5 % Rezidiven innerhalb von 12 Monaten zeigen. Die Nachfrage bei Dekompressionskrankheiten bleibt in kommerziellen Tauch- und Tourismuszentren stabil, unterstützt durch Zentren in Thailand, die bis zu 500.000 Besuchertaucher pro Jahr behandeln.

Die Diversifizierung setzt sich fort, da Kliniker HBOT bei strahleninduzierter Zystitis und hämorrhagischen Komplikationen testen und vielversprechende Symptomlinderung selbst bei älteren Patienten berichten, die Standardmaßnahmen ausgeschöpft haben. Patientenkohorten mit Long-COVID profitieren ebenfalls von verbesserter Kognition und reduzierter Erschöpfung nach individualisierten hyperbaren Behandlungsregimen, was den neurologischen Anwendungsbereich der Therapie erweitert. Zusammen verankern diese Anwendungen ein Nachfrageprofil, das die Gerätenutzung in multidisziplinären Krankenhausprogrammen auf hohem Niveau hält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Portable Innovation fordert die Dominanz der Monoplace-Kammern heraus

Monoplace-Kammern erzielten im Jahr 2025 einen Umsatzanteil von 64,01 %, begünstigt durch etablierte klinische Protokolle und optimiertes Infektionsmanagement, das einen schnellen Patientendurchsatz unterstützt. Multiplace-Systeme finden Nischenanwendungen in Intensivstationen, wo medizinisches Personal die Kammer betreten muss, um Interventionen durchzuführen, ohne den Behandlungsdruck zu beeinträchtigen.

Portable und topische Geräte wachsen mit einer CAGR von 8,71 %, angetrieben durch leichtere Verbundwerkstoffe, rollstuhlgerechte Einstiegstüren und Bluetooth-fähige Sensorsysteme, die Echtzeitdaten an betreuende Ärzte übermitteln. Hybride Niederdruckmodelle schaffen inkrementelle Nachfrage in Gemeinschaftskrankenhäusern, die eine Hochdruck-ATA-Infrastruktur nicht rechtfertigen können. Regulierungsbehörden verschärfen inzwischen Sicherheitskontrollen nach jüngsten Vorfällen, und akkreditierte Anbieter, die Bedienerschulungsmodule in Kaufverträge einbinden, entwickeln sich zu bevorzugten Partnern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Heimversorgung stört das krankenhausorientierte Modell

Krankenhäuser erfassten im Jahr 2025 einen Marktanteil von 54,85 % im Markt für hyperbare Sauerstofftherapie dank integrierter Gefäßchirurgie- und Notfallmedizinlinien, die eine stetige Pipeline erstattungsfähiger Fälle speisen. Eigenständige Wundversorgungskliniken verbreiten sich dort, wo ambulante Zahlungsregeln das Tagesfall-Management begünstigen. Spezialisierte Tauchmedizinzentren konzentrieren sich entlang küstennaher Tourismuskorridore und bieten schnelle Behandlung der Dekompressionskrankheit für Besuchertaucher.

Der Heimversorgungskanal zeigt eine CAGR von 9,42 %, da von der FDA klassifizierte portable Einheiten auf ärztliche Verschreibung in das Wohnsegment eintreten. Telemedizin-Dashboards überwachen Sitzungszeiten, Kammerdruck und Sauerstoffkonzentration und ermöglichen es Klinikern, bei Bedarf aus der Ferne einzugreifen. Leistungsorientierte Versicherer unterstützen häusliche Behandlungsregimen, um kostspielige Wiederaufnahmen im Zusammenhang mit chronischen Wunden zu verhindern. Schulungsvideos, Sicherheitsübungen und standardisierte Patientenauswahlkriterien helfen, Risiken von Wohnungsbränden und Sauerstofftoxizität zu mindern, und erschließen einen verbraucherorientierten Wachstumspfad für Anbieter.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 42,08 % und bleibt der führende Markt in Forschung und Kostenerstattung. Akademische Zentren wie Duke und Mayo Clinic veröffentlichen begutachtete Ergebnisstudien, die globale Autoren klinischer Leitlinien beeinflussen. Versicherer erstatten FDA-zugelassene Indikationen, was eine stetige Kammerauslastung untermauert. Die Explosion im Oakland County im Jahr 2025 lenkte erneut die Aufmerksamkeit auf die Akkreditierung und veranlasste Regulierungsbehörden, Vor-Ort-Inspektionen zu intensivieren und die Compliance-Anforderungen für Neueinsteiger zu erhöhen. Etablierte Hersteller, die schlüsselfertige Sicherheitspakete anbieten, sind gut positioniert, um davon zu profitieren.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 7,32 % bis 2031 das höchste Wachstum. Die Philippinen stellten 50 Millionen PHP bereit, um hyperbare Zentren auf wichtigen Tauchinseln zu schaffen, eine Strategie, die den Tourismusumsatz steigern und die Taucherssicherheit verbessern soll. Das Bangkok Hospital in Thailand vermarktet internationale Pakete, die 50 % bis 90 % günstiger sind als vergleichbare Angebote in den Vereinigten Staaten, und zieht Selbstzahler an, die Wundversorgung oder sportliche Erholungsbehandlungen suchen. China beherbergt nach wie vor die weltweit größte installierte Basis, steht jedoch vor einer Ersatzwelle, da alternde Stahlkammern das Ende ihrer Zertifizierungslebensdauer erreichen, was eine Nachrüstungsmöglichkeit für Anbieter schafft. Europa ist ein reifer, aber innovationsorientierter Markt, in dem nationale Gesundheitsdienste HBOT für zugelassene onkologische und rekonstruktive Anwendungen finanzieren. Deutschlands strenges Gerätepruefungsregime begünstigt Premium-Anbieter mit CE-gekennzeichneten Druckbehältern, während das Vereinigte Königreich neue Ausgaben auf gemeindebasierte Wundversorgungszentren lenkt, die hyperbare Suiten in ambulante Kliniken integrieren. Die Märkte im Nahen Osten und in Afrika wachsen von einer kleineren Basis aus, da Krankenhäuser in den Golfstaaten HBOT in Brandeinheitsprotokollen einsetzen. Südamerika verzeichnet eine moderate Akzeptanz, angeführt von Brasiliens privaten orthopädischen Ketten, die postoperative hyperbare Sitzungen in Rehabilitationspakete einbinden.

Wettbewerbslandschaft

Der Markt für hyperbare Sauerstofftherapie ist mäßig konzentriert, wobei einige wenige Akteure große installierte Flotten und umfassende Serviceangebote nutzen. Sechrist Industries betreibt mehr als 2.800 Monoplace-Systeme in den Vereinigten Staaten, übertrifft alle Wettbewerber zusammen und gewährleistet eine dichte Ersatzteilversorgung. Das Software-Upgrade 2024 fügte prädiktive Wartungsanalysen hinzu, die Techniker vor Komponentenausfällen warnen, Ausfallzeiten reduzieren und die Kundenbindung stärken. Perry Baromedical nutzt eine Doppelportfolio-Strategie und liefert sowohl Monoplace- als auch Multiplace-Kammern, die modulare Unterbaugruppen teilen, um die Fertigungskosten zu optimieren.

Sicherheitsnachweise rangieren nun an zweiter Stelle nach dem Preis. Die Leitlinien der Gesellschaft für Unterwasser- und Hyperbarmedizin aus dem Jahr 2025 fordern Kliniken auf, die Kammerinstallation auf Anbieter zu beschränken, die NFPA-konforme Konstruktion und Bedienerschulungsprogramme anbieten[3]Gesellschaft für Unterwasser- und Hyperbarmedizin, "Sicherheitsupdate 2025," uhms.org. Spezialisten für portable Geräte kooperieren mit Telemedizinplattformen, um häusliche Sitzungen mit betreuenden Ärzten zu verknüpfen, und zielen auf Patienten mit diabetischen Fußgeschwüren ab, die lange Behandlungsserien benötigen. Regionale Hersteller erkunden die Aufarbeitung industrieller Druckbehälter für Rettungsdienstflotten, doch die Marktakzeptanz hängt vom Nachweis gleichwertiger Sicherheit und regulatorischer Konformität ab.

Strategische Schritte verdeutlichen eine Verlagerung vom Geräteverkauf zur vollständigen Lebenszyklusunterstützung. Die Sechrist University erweiterte ihr Virtual-Reality-Curriculum und bietet Kunden Zugang zu Kompetenzabzeichen, die von führenden Versicherern anerkannt werden. Perry Baromedical führte einen Inzahlungnahme-Rabatt ein, der neue Einheiten vergünstigt, wenn Kunden Altkammern außer Betrieb nehmen, und sichert so langfristige Serviceverträge. OxyRevo co-branded Erholungssuiten mit Privatkrankenhäusern in Malaysia und Indonesien, um Selbstzahler in Sport- und kosmetisch-chirurgischen Segmenten zu erschließen. Der Wettbewerbsdruck verlagert sich daher über den Preis hinaus hin zu integrierten Ökosystemen, die Geräte, Schulung, digitale Analytik und laufende Akkreditierungsunterstützung abdecken, und stärkt die Marktentwicklung der hyperbaren Sauerstofftherapie.

Marktführer im Bereich hyperbare Sauerstofftherapie

Environmental Tectonics Corporation

HAUX-LIFE-SUPPORT GmbH

Sechrist Industries Inc.

Perry Baromedical Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Das MedPark Hospital in Thailand erweiterte seine hyperbaren Dienstleistungen auf chronische Wunden, Taucherkrankheiten und Kohlenmonoxidvergiftung, was die regionale Nachfragediversifizierung widerspiegelt.

- Februar 2025: Maui Health eröffnete eine neue ambulante Einrichtung auf Hawaii, die einen umfassenden Ansatz für Patienten mit nicht heilenden Wunden anbieten wird, einschließlich hyperbarer Sauerstofftherapie.

- Januar 2025: Eine tödliche Kammerexplosion im Oakland County verschärfte die regulatorische Kontrolle und beschleunigte die Einführung strengerer Schulungs- und Einrichtungsinspektionsprotokolle bei US-amerikanischen Anbietern.

- März 2024: Das Bangkok Hospital eröffnete ein hyperbares Zentrum für internationale Patienten und bietet Behandlungskosten an, die bis zu 90 % unter vergleichbaren Einrichtungen in den Vereinigten Staaten liegen.

- Januar 2024: Sechrist Industries führte softwaregestützte Kammern ein, die Echtzeit-Behandlungsparameter aufzeichnen und so Präzision und Wartungsplanung verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für hyperbaren Sauerstofftherapiegeräte als alle medizinisch zertifizierten Monoplace-, Multiplace- und Hybridkammern, die dafür ausgelegt sind, 100 % Sauerstoff bei Drücken von mehr als 1,4 ATA in Krankenhaus-, ambulanten und akkreditierten Wundversorgungseinrichtungen zu verabreichen. Diese Zahlen erfassen Stückverkäufe, Kammerrüstungen und zugehörige Konsolen-Upgrades, die einen erkennbaren Herstellerumsatz generieren.

Ausschluss aus dem Geltungsbereich: Tragbare normobare Kanister und Freizeit-„Wellness-Pods" werden nicht berücksichtigt, da sie außerhalb der therapeutischen Druckschwellenwerte liegen.

Segmentierungsübersicht

- Nach Anwendung

- Dekompressionskrankheit

- Diabetische Fußgeschwüre

- Gasembolie

- Infektionsbehandlung

- Wundheilung

- Sonstige Anwendungen

- Nach Produkttyp

- Monoplace-HBOT-Geräte

- Multiplace-HBOT-Geräte

- Topische/portable HBOT-Geräte

- Hybride Niederdruckkammern

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische und Fachkliniken

- Eigenständige hyperbare Behandlungszentren

- Heimversorgungseinrichtungen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Kammerhersteller, Wundversorgungskliniker, Biomediziningenieure und Krankenhausbeschaffungsmanager in Nordamerika, Europa und Asien befragt. Die Gespräche validierten Preispuffer, Installationsvorlaufzeiten und Nutzungsstunden, während Umfragen unter Betreibern ambulanter Zentren dazu beitrugen, regionale Durchdringungsraten zu verfeinern.

Desk Research

Wir begannen damit, Nachfragesignale aus offenen Quellen wie der 510(k)-Datenbank der U.S. Food & Drug Administration, den Verfahrensvolumina der Centers for Medicare & Medicaid Services, den Registern des European Committee for Hyperbaric Medicine und den Zollimportcodes für Druckbehälter zu kartieren. Branchenverbände, die Undersea & Hyperbaric Medical Society und das International Wound Registry, halfen uns dabei, Patientenströme und Sitzungsintensität zu quantifizieren.

Bezahlte Bibliotheken, die Mordor-Analysten zur Verfügung stehen, darunter D&B Hoovers für Unternehmensfinanzdaten und Questel für Patentanmeldungen, lieferten Umsatzaufteilungen, Pipeline-Dichte und ASP-Trends. Zusätzlicher Kontext stammte aus Jahresberichten, Krankenhausbeschaffungsportalen und begutachteten Fachzeitschriften, die klinische Adoptionskurven verfolgen. Die aufgeführten Quellen veranschaulichen unseren Desk-Research-Pool und sind nicht erschöpfend.

Marktgröße & Prognose

Ein Top-down-Modell rekonstruiert den globalen Umsatz aus installierten Basisbeständen, Importlieferungen und durchschnittlichen Kammerersatzzyklen, die dann mit der Anzahl akkreditierter Zentren und Medicare-Zahlungsplänen abgeglichen werden. Bottom-up-Prüfungen, stichprobenartige ASP × Volumen-Hochrechnungen aus Lieferantenangaben, kalibrieren die Gesamtwerte. Zu den wichtigsten Variablen gehören das Wachstum der Diabetikerpopulation, die Inzidenz chronischer Wunden, Erstattungsobergrenzen pro Sitzung, durchschnittliche Sitzungen pro Patient und die Expansion akkreditierter Zentren. Eine multivariate Regression mit Szenario-Overlays projiziert jeden Treiber bis 2030. Lücken in den Bottom-up-Daten werden durch Bereichsannahmen überbrückt, die während Expertengesprächen einem Stresstest unterzogen wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Analytikerprüfungen, Varianzgrenzwerte lösen Rücküberprüfungen mit den Befragten aus, und anomale Abweichungen von mehr als 7 % veranlassen Modell-Neuberechnungen. Mordor aktualisiert die Zahlen alle zwölf Monate, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, wie z. B. größeren Rückrufen und Erstattungsänderungen, um sicherzustellen, dass Kunden den aktuellsten Standpunkt erhalten.

Warum Mordors Baseline für hyperbaren Sauerstofftherapiegeräte Vertrauen verdient

Veröffentlichte Schätzungen unterscheiden sich häufig, weil Unternehmen unterschiedliche Gerätekombinationen, Währungsbasen und Prognoseaktualisierungsrhythmen wählen. Wir erkennen diese Realitäten von vornherein an und zeigen, wie Umfang, Variablen und Timing sichtbare Lücken erzeugen.

Zu den wichtigsten Lückentreibern gehören: Einige Verlage lassen tragbare Multiplace-Nachrüstungen aus, einige wenige stützen Prognosen auf begrenzte Krankenhausumfragen, und andere vermischen HBOT mit generischen Sauerstoffgeräten. Mordor Intelligence berichtet den Basisfall erst nach Abgleich dieser Faktoren mit jährlichen Modellprüfungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 7,43 Mrd. (2025) | Mordor Intelligence | - |

| USD 3,71 Mrd. (2024) | Regional Consultancy A | Engerer Geräteumfang und konservative ASP-Interpolation |

| USD 3,98 Mrd. (2025) | Trade Journal B | Begrenztes geografisches Sample und ausschließlich umfragebasierter installierter Bestand |

| USD 4,44 Mrd. (2024) | Industry Tracker C | Vermischt HBOT mit generischen Sauerstoffgeräten, lineare Wachstumsannahme |

Diese Vergleiche zeigen, dass Marktwerte stark divergieren, wenn Umfangsabstimmung und zeitnahe Aktualisierungen fehlen. Mordors disziplinierte Kombination aus validierten Variablen, Dual-Path-Modellierung und jährlichen Prüfungen liefert eine ausgewogene Baseline, der Kunden vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für hyperbare Sauerstofftherapie?

Der Markt erzielte im Jahr 2026 einen Umsatz von 7,88 Milliarden USD und soll bis 2031 einen Wert von 10,55 Milliarden USD erreichen.

Welches Anwendungssegment wächst am schnellsten?

Die Therapie diabetischer Fußgeschwüre ist die am schnellsten wachsende Anwendung mit einer CAGR von 8,52 % bis 2031.

Warum werden portable hyperbare Kammern immer beliebter?

Fortschritte bei leichten Materialien und digitaler Überwachung machen portable Einheiten für ambulante Kliniken und sogar die Heimversorgung geeignet und erweitern den Zugang bei gleichzeitiger Erfüllung der Sicherheitsanforderungen.

Welche Bedeutung hat der asiatisch-pazifische Raum für das künftige Wachstum?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,32 %, angetrieben durch staatliche Investitionen und wettbewerbsfähige Preise im Medizintourismus.

Was sind die wichtigsten Hindernisse für eine breitere Einführung?

Hohe Investitions- und Betriebskosten sowie eine regulatorische Lücke zwischen FDA-zugelassenen und aufkommenden Off-Label-Indikationen bleiben die wichtigsten Hürden.

Wie wird die Sicherheit nach jüngsten Vorfällen gewährleistet?

Aktualisierte Leitlinien der Gesellschaft für Unterwasser- und Hyperbarmedizin betonen Akkreditierung, strukturierte Bedienerschulung und Echtzeit-Kammerüberwachung zur Verhinderung künftiger Unfälle.

Seite zuletzt aktualisiert am: