Marktgröße und Marktanteil für elastomere Infusionspumpen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

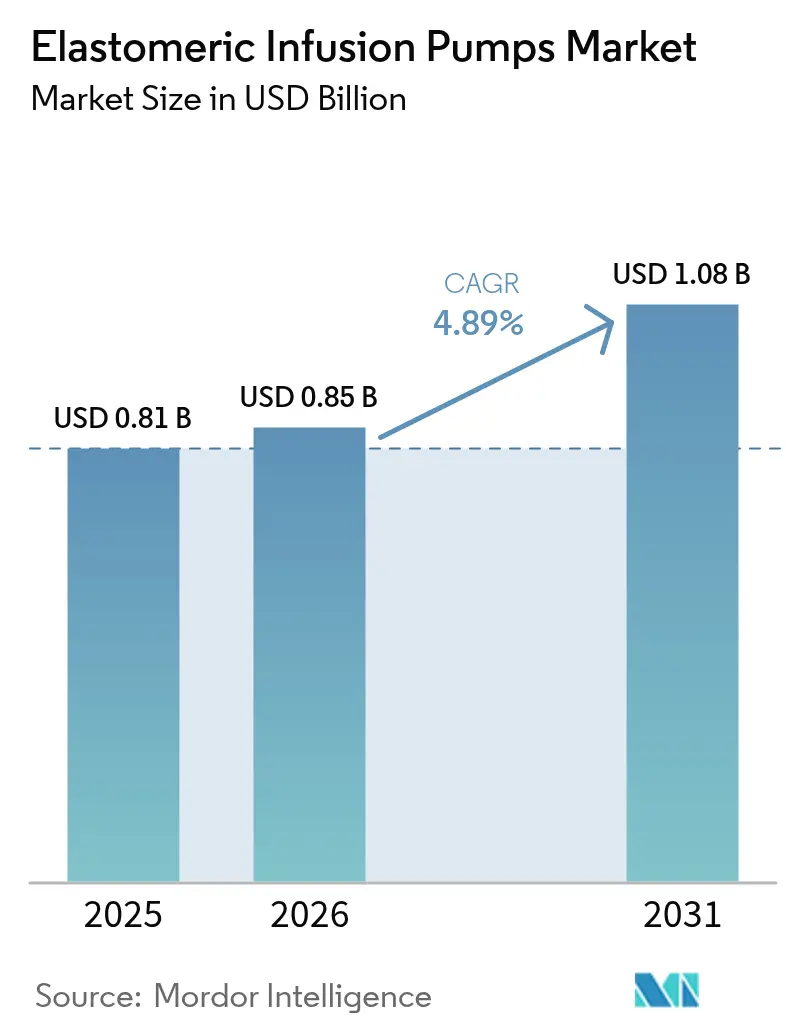

| Marktgröße (2026) | 0.85 Milliarden US-Dollar |

| Marktgröße (2031) | 1.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.89% CAGR |

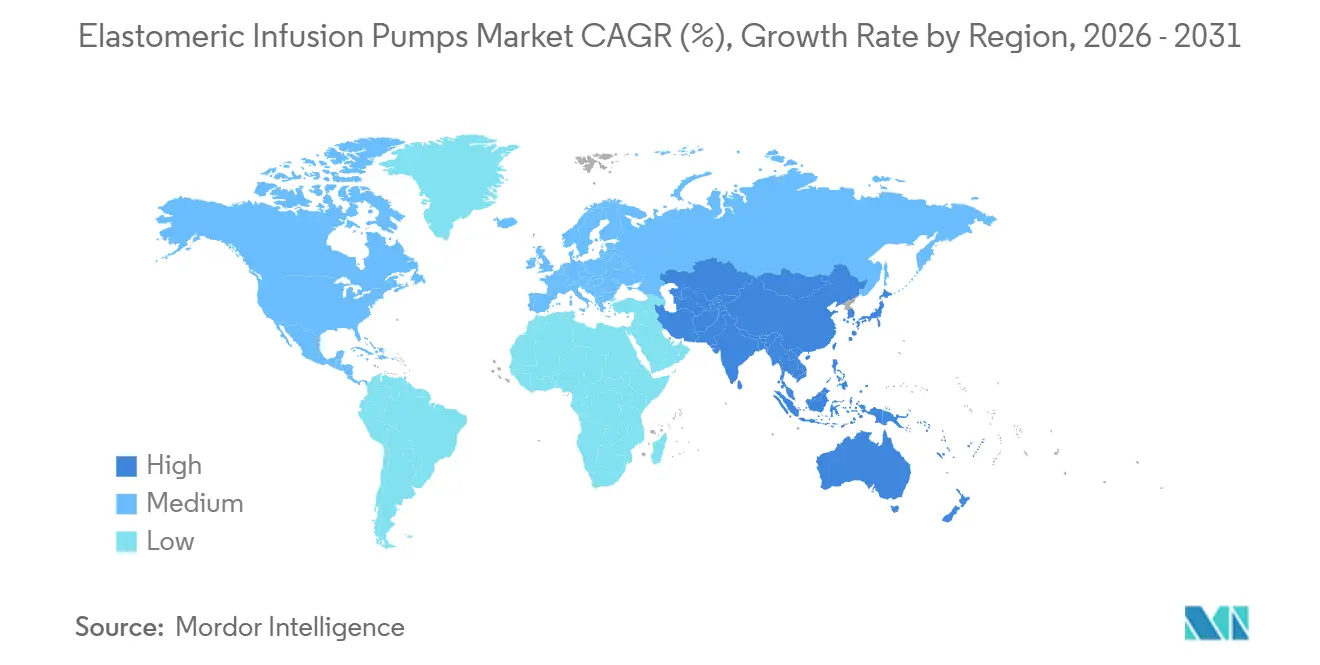

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

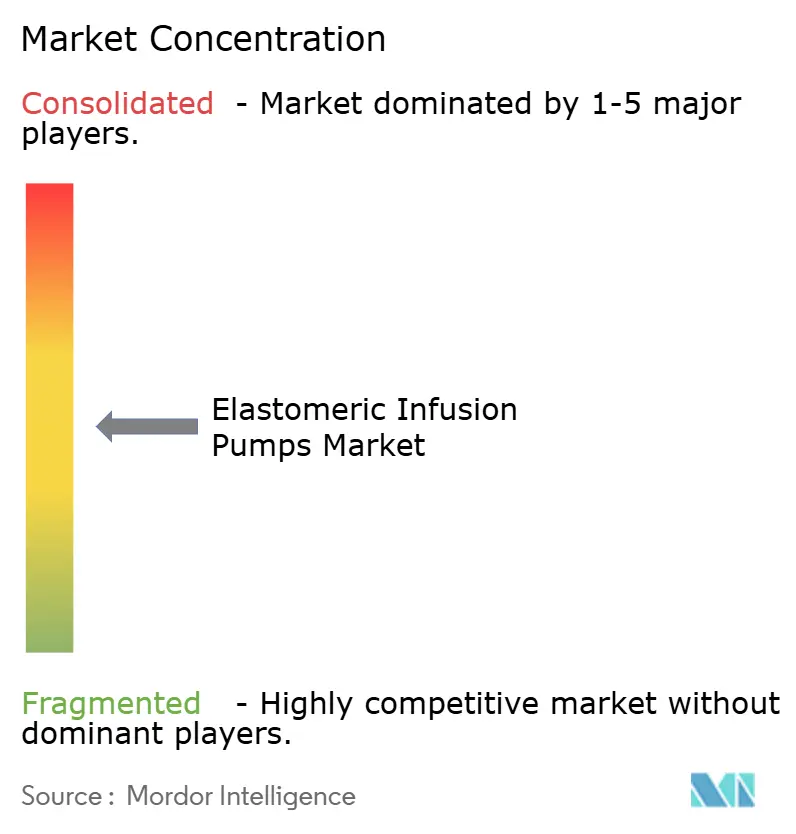

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für elastomere Infusionspumpen von Mordor Intelligence

Die Marktgröße für elastomere Infusionspumpen soll von USD 0,81 Milliarden im Jahr 2025 und USD 0,85 Milliarden im Jahr 2026 auf USD 1,08 Milliarden bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 4,89 % verzeichnen.

Die robuste Nachfrage resultiert aus dem zunehmenden Wandel hin zur ambulanten und häuslichen Versorgung, einer unterstützenden Erstattungspolitik für nicht-opioidbasierte Schmerzkontrolle sowie kontinuierlicher Innovation bei elastomeren Membranmaterialien. Pumpen mit konstanter Rate dominieren, da Kliniker ihre mechanische Einfachheit schätzen, während Erstattungsänderungen im Rahmen des NOPAIN-Gesetzes von 2025 die Akzeptanz für die postoperative Analgesie stärken. Wettbewerbsseitig bleibt die Marktlandschaft mäßig fragmentiert, da globale multinationale Unternehmen mit Nischenspezialisten konkurrieren, wobei Produktrückrufe und Nachhaltigkeitsdruck das Wachstum dämpfen. Nordamerika behält eine klare Führungsposition, während der asiatisch-pazifische Raum die schnellste Entwicklung zeigt, da Krankenhäuser modernisiert werden und ambulante Dienste sich ausbreiten.

Wichtigste Erkenntnisse des Berichts

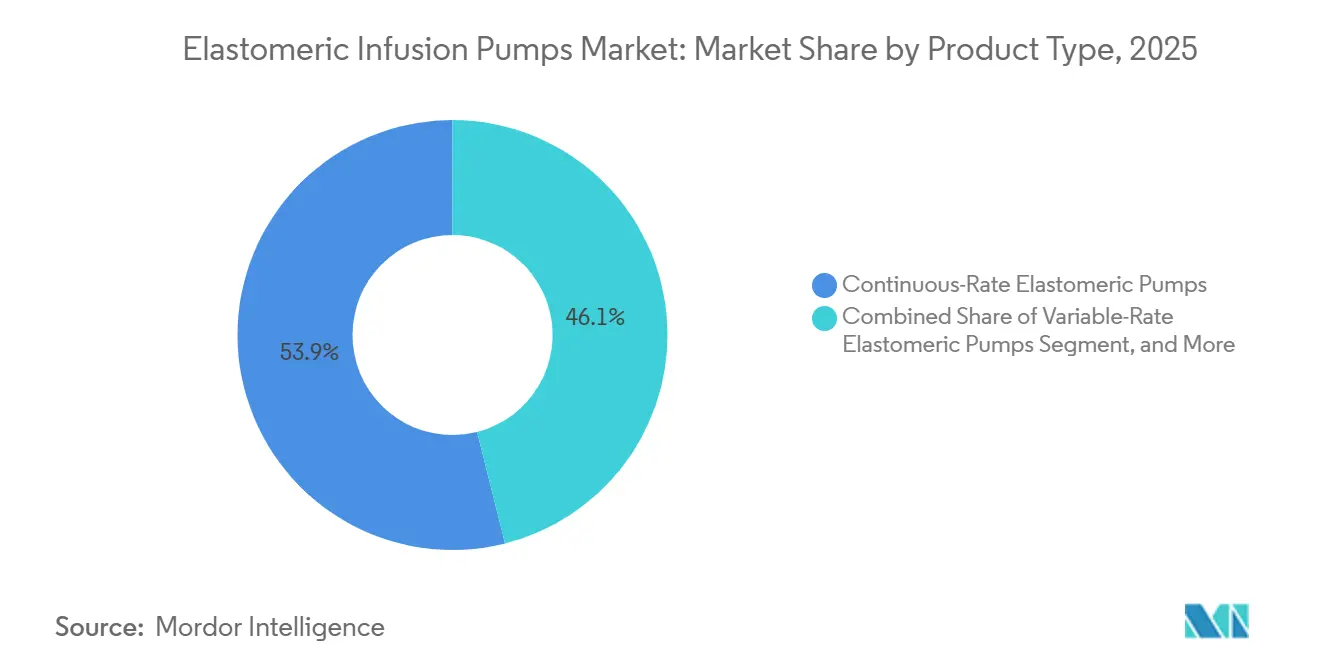

- Nach Produkttyp hielten Geräte mit konstanter Rate im Jahr 2025 einen Marktanteil von 53,92 % am Markt für elastomere Infusionspumpen, und PCA-Modelle verzeichnen bis 2031 eine CAGR von 6,24 %.

- Nach Anwendung entfiel im Jahr 2025 ein Umsatzanteil von 41,12 % auf das Schmerzmanagement; die Antibiotikatherapie soll bis 2031 mit einer CAGR von 7,62 % wachsen.

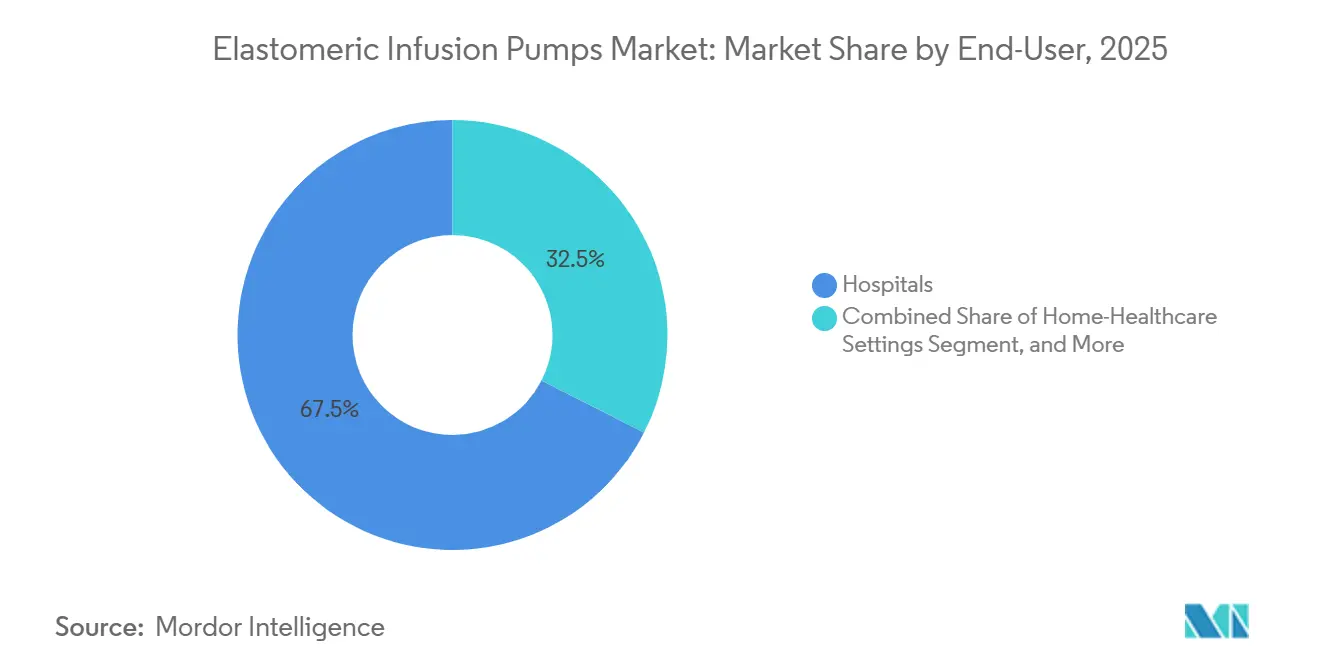

- Nach Endnutzer entfielen im Jahr 2025 67,50 % des Marktanteils auf Krankenhäuser, während die häusliche Gesundheitsversorgung zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,48 % wachsen wird.

- Nach Durchflussrate kontrollierten Geräte mit 2–5 ml/h im Jahr 2025 einen Anteil von 55,10 % am Markt für elastomere Infusionspumpen, und Hochdurchflussmodelle über 5 ml/h sollen bis 2031 mit einer CAGR von 6,43 % wachsen.

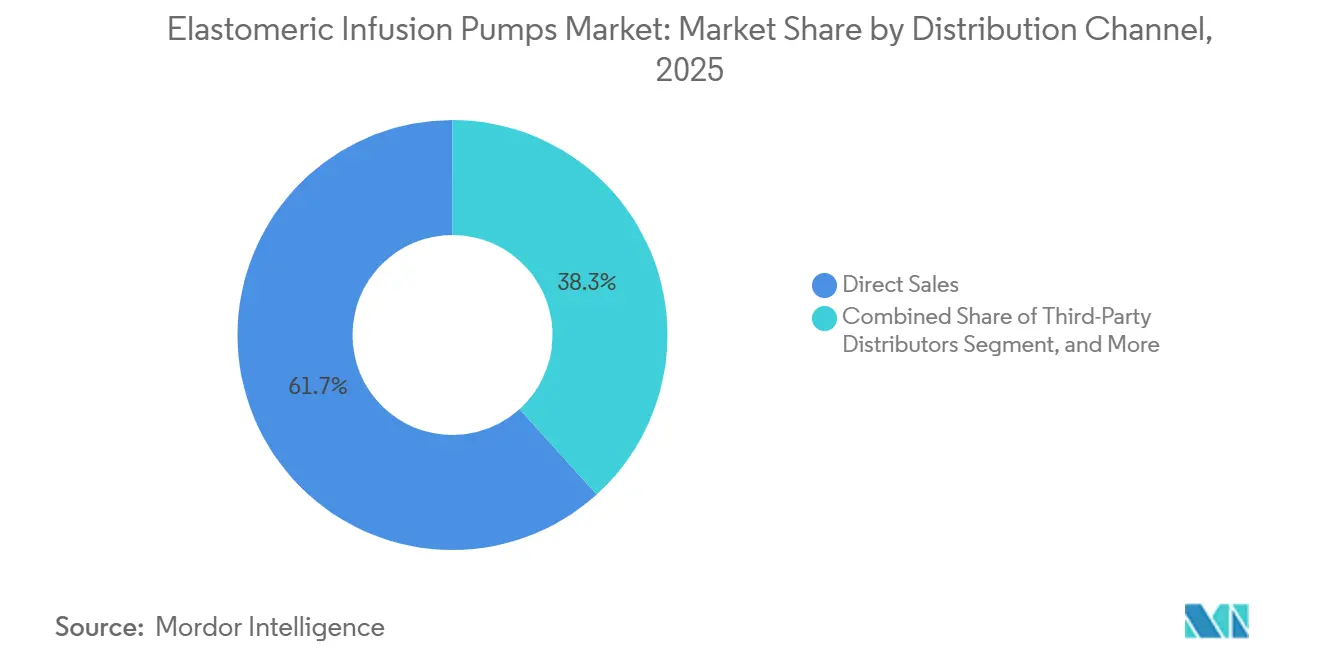

- Nach Vertriebskanal entfielen im Jahr 2025 61,70 % des Marktes für elastomere Infusionspumpen auf den Direktvertrieb; Händlernetzwerke sollen mit der höchsten CAGR von 6,63 % bis 2031 wachsen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 41,90 %, während der asiatisch-pazifische Raum bis 2031 eine CAGR von 5,57 % anstrebt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für elastomere Infusionspumpen

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Wachsende Akzeptanz der häuslichen Gesundheitsversorgung | +1.2% | Nordamerika, Westeuropa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei elastomeren Membranen | +0.6% | Deutschland, Vereinigte Staaten, Japan | Langfristig (≥ 4 Jahre) |

| Ausbau ambulanter Onkologie- und OPAT-Einheiten | +1.4% | Nordamerika, Europa, Australien; aufstrebendes Indien, Brasilien | Kurzfristig (≤ 2 Jahre) |

| Kosteneffizienz gegenüber elektronischen Pumpen | +0.9% | Kostensensible Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Erstattungsverbesserungen durch das US-amerikanische NOPAIN-Gesetz | +0.7% | Vereinigte Staaten und Ausstrahlungseffekte auf Kanada | Kurzfristig (≤ 2 Jahre) |

| ESG-bedingte Nachfrage nach PVC-freien, recycelbaren Reservoiren | +0.3% | Europäische Union, Nordamerika, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz der häuslichen Gesundheitsversorgung

Die häusliche Infusionstherapie gewinnt an Bedeutung, da Kostenträger niedrigere Kosten anstreben und Patienten vertraute Umgebungen bevorzugen. Medicare der Vereinigten Staaten erhöhte die Zahlungen für die häusliche Gesundheitsversorgung im Jahr 2025 um 2,7 %, während separate Erstattungscodes nun häusliche intravenöse Immunglobulin-Dienste abdecken.[1]Zentren für Medicare- und Medicaid-Dienste, „Aktualisierung des prospektiven Zahlungssystems für die häusliche Gesundheitsversorgung KJ 2025”, cms.gov Tragbare, batteriefreie elastomere Pumpen minimieren die Schulung von Pflegepersonal und sind damit ideal für Krankenhaus-zu-Hause-Programme, die nach der Pandemie stark zugenommen haben. Da die Prävalenz chronischer Erkrankungen bei Senioren hoch ist, steigt die Nachfrage nach Geräten, die Zuverlässigkeit und Unabhängigkeit verbinden, weiter an. Hersteller, die sich auf Designs zum Befüllen zu Hause und vereinfachte Anleitungen konzentrieren, stärken ihre Wettbewerbsposition.

Technologische Verbesserungen bei elastomeren Membranen

Jüngste Patente führen Rückschlagventilgeometrien und Sperrschichtfolien ein, die Leckagen beim Transport reduzieren und gleichzeitig eine konstante Druckabgabe gewährleisten. Medizinische Silikonmischungen mit Polyurethan verbessern die Durchflussstabilität; Polyisopren-Varianten weisen kürzere Relaxationszeiten auf und begrenzen Anlaufspitzen, die bei früheren Designs dokumentiert wurden. Tests in kontrollierten Umgebungen zeigen nun eine Genauigkeit von ±12 % über die gesamte Reservoirlebensdauer und verringern den historischen Abstand zu elektronischen Pumpen. Die Temperaturstabilität ist weiterhin Gegenstand aktiver Forschung, wobei Additivpakete auf eine Durchflussschwankung von weniger als 2 % zwischen 20 °C und 30 °C abzielen.

Ausbau ambulanter Onkologie- und OPAT-Einheiten

Wertbasierte Erstattung fördert die ambulante Krebsbehandlung. Infusions-Sofortversorgungseinheiten sparten in einem US-amerikanischen Netzwerk jährlich 3.700 Stuhlstunden ein, indem routinemäßige unterstützende Therapien auf kurze ambulante Besuche umgestellt wurden. Elastomere Pumpen mindern Programmierfehler und eliminieren elektrische Alarme, die Patienten stören. Daten der National Home Infusion Foundation zeigen, dass 71 % der Mitgliedsapotheken nun ambulante Infusionseinheiten betreiben und jährlich mehr als 100 Patienten behandeln.[2]NHS England veröffentlichte OPAT-Leitlinien zur Befürwortung elastomerer Pumpen und löste damit eine standardisierte Einführung in britischen Trusts aus.

Klare Leitlinien der Gesellschaft für Onkologiepflege betonen den Einsatz mechanischer Infusoren für die häusliche Verabreichung von Antineoplastika, die einen kontinuierlichen Fluss erfordern, und stärken damit diesen Treiber.

Erstattungsverbesserungen durch das US-amerikanische NOPAIN-Gesetz

Ab Januar 2025 zahlt Medicare bis zu USD 2.284,98 pro qualifizierendem elastomeren Gerät unter HCPCS C9804, wodurch Pumpen zu einer Gewinnposition für häusliche Infusionsapotheken werden. Die klare Zahlungsregelung beschleunigt Kaufentscheidungen und ermutigt Hersteller zur Produktzertifizierung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Produktrückrufe und Sicherheitsbedenken | -0.8% | Vereinigte Staaten, Europa, Japan | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch intelligente elektronische Infusionsgeräte | -1.1% | Krankenhäuser in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Begrenzte Arzneimittelstabilität in elastomeren Reservoiren | -0.5% | Weltweit, akut bei Biologika | Mittelfristig (2–4 Jahre) |

| Druck durch Einwegabfälle, der politische Hürden verursacht | -0.4% | Europäische Union, Kalifornien, Kanada, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Produktsicherheitsbedenken und Rückrufe

Die US-amerikanische Lebensmittel- und Arzneimittelbehörde erließ in den Jahren 2024–2025 mehrere Rückrufe der Klasse I, darunter 52.000 Nimbus-Pumpen nach 3.698 Beschwerden über Batterieausfälle und Durchflussungenauigkeiten, wobei ein Todesfall gemeldet wurde. Medtronic rief mehr als 526.000 Insulinpumpen wegen möglicher elektrischer Schäden zurück.[3]US-amerikanische Lebensmittel- und Arzneimittelbehörde, „Medtronic MiniMed Pumpenrückruf 2025”, fda.gov Solche Ereignisse erhöhen die Wachsamkeit der Regulierungsbehörden und veranlassen Krankenhäuser, die Beschaffungskriterien zu verschärfen, was die Zertifizierungskosten für Lieferanten erhöht und möglicherweise Kaufzyklen verzögert.

Wettbewerb durch intelligente elektronische Infusionsgeräte

Fortschrittliche Pumpenplattformen integrieren Software zur Reduzierung von Dosierungsfehlern und laden Daten direkt in elektronische Patientenakten hoch. Systeme wie Baxters Novum IQ erreichen eine Genauigkeit von ±5 %, verglichen mit ±12 %–±25 % bei elastomeren Geräten. Interoperabilität spricht große Gesundheitsnetzwerke an, die sich auf klinische Analytik konzentrieren, und verlagert das Volumen in Hochakutumgebungen hin zu intelligenten Geräten. Hersteller elastomerer Pumpen kontern, indem sie Mobilität, Geräuschlosigkeit und keine Stromabhängigkeit betonen und so Nischen in der postakuten und häuslichen Versorgung sichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: PCA-Pumpen übertreffen Geräte mit fester Rate

Pumpen mit konstanter Rate machten im Jahr 2025 53,92 % des Marktanteils für elastomere Infusionspumpen aus. Das Segment profitiert von unkomplizierter Kalibrierung und minimalem Risiko von Anwenderfehlern. PCA-Varianten verzeichnen jedoch bis 2031 eine CAGR von 6,24 %, da Chirurgen opioidschonende Therapien im Rahmen des NOPAIN-Gesetzes einführen. Modelle mit konstanter Rate verwenden häufig 240-ml-Reservoire, die 2–5 ml/h abgeben, was mit Antibiotika- und Analgetikaprotokollen übereinstimmt. Die Anlaufvariabilität nimmt mit modernen Membranen ab und stärkt das Vertrauen der Kliniker. PCA-Geräte verfügen nun über farbcodierte Klemmen und Sperr-Ventile, die Patienten Autonomie ohne die Komplexität der Elektronik geben.

Der Markt für elastomere Infusionspumpen für PCA soll bis 2031 USD 0,30 Milliarden erreichen, angetrieben durch eine erweiterte Medicare-Abdeckung. Variable-Rate-Modelle dienen hingegen der Chemotherapietitration, bleiben aber aufgrund höherer Stückkosten eine Nische. Da die Angleichung an ISO 13485 im Jahr 2026 strenger wird, sollte eine einheitliche Dokumentation über alle Modelle hinweg die Rückrufhäufigkeit reduzieren und den Ruf der Lieferanten weiter festigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: OPAT treibt den Anstieg der Antibiotikatherapie

Das Schmerzmanagement sicherte sich im Jahr 2025 41,12 % des Marktanteils für elastomere Infusionspumpen, da orthopädische und allgemeinchirurgische Abteilungen Analgesie-Pakete für zu Hause standardisierten. Krankenhäuser berichten von einer 25-prozentigen Reduzierung der Wiederaufnahmen wegen Schmerzkrisen beim Einsatz elastomerer Pumpen im Vergleich zu oraler Medikation allein. Die Antibiotikatherapie ist zwar kleiner, beschleunigt sich aber mit einer CAGR von 7,62 %, unterstützt durch OPAT-Kliniken, die auf multiresistente Infektionen abzielen. Der Markt für elastomere Infusionspumpen für ambulante Antibiotika soll bis 2031 USD 0,24 Milliarden erreichen. Studien zur kontinuierlichen Piperacillin/Tazobactam-Verabreichung zeigten therapeutische Plasmaspiegel in 97 % der Proben über 24 Stunden und bestätigten die Eignung der mechanischen Pumpe.

Die Chemotherapie macht einen bedeutenden Anteil aus, da 5-Fluorouracil-Therapien 46-stündige Infusionen erfordern. Patienten bevorzugen weiche Reservoire, die unter der Kleidung getragen werden können, und berichten über überlegene Lebensqualitätskennzahlen. Regulatorische Leitlinien verpflichten nun zur Überprüfung der Arzneimittel-Gerät-Kompatibilität vor der onkologischen Heimverabreichung und veranlassen Hersteller zur Veröffentlichung von Stabilitätsdossiers.

Nach Endnutzer: Häusliche Gesundheitsversorgung gewinnt an Dynamik

Krankenhäuser verbrauchten 67,50 % der Volumina von 2025, hauptsächlich für postoperative Analgesie und Übergangsversorgung. Häusliche Anbieter verzeichnen jedoch bis 2031 eine CAGR von 7,48 %, da Kostenträger komplexe biologische Infusionen außerhalb stationärer Einrichtungen erstatten. Die Marktgröße für elastomere Infusionspumpen im häuslichen Bereich soll bis 2031 USD 0,35 Milliarden übersteigen. InfuSystem meldete Anfang 2025 ein Wachstum von 12 % beim Umsatz aus Patientendienstleistungen, angetrieben durch Onkologie- und Wundversorgungsfälle. Ambulante Operationszentren bündeln Pumpen zunehmend in Verfahrenssets und verkürzen die Erholung am selben Tag.

Kliniker schätzen die mechanische Zuverlässigkeit bei der häuslichen Nutzung; das Fehlen hörbarer Alarme reduziert Angstzustände. Hersteller reagieren mit vorgefüllten, farbcodierten Schlauchsets und manipulationssicheren Kappen. Langzeitpflegeeinrichtungen und Hospize stellen aufkommende Nischen dar, da sie nach wartungsarmen Infusionsoptionen suchen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Durchflussrate: Mittlerer Bereich behält den Großteil der Nachfrage

Geräte mit einer Bewertung von 2–5 ml/h hielten im Jahr 2025 einen Anteil von 55,10 % und lieferten die meisten Antibiotika und Analgetika in therapeutischen Konzentrationen. Hochdurchflusspumpen (>5 ml/h) wachsen am schnellsten mit einer CAGR von 6,43 % und erfüllen Protokolle zur schnellen Hydratation und Hochdosis-Antibiotikagabe. Der Markt für elastomere Infusionspumpen für Hochdurchflusseinheiten soll bis 2031 USD 0,19 Milliarden erreichen. Untersuchungen zeigen, dass Umgebungstemperaturschwankungen von 22 °C auf 30 °C den Durchfluss in Silikonbeuteln um bis zu 14 % erhöhen können, was die Entwicklung isolierter Träger vorantreibt.

Niedrigdurchflussreservoire (<2 ml/h) adressieren pädiatrische und palliative Morphininfusionen, erfordern jedoch eine präzise Kalibrierung. Hersteller experimentieren mit coextrudierten Mehrschichtfolien, um den Gegendruck zu stabilisieren und die Varianz unter 10 % zu senken. Anleitungsmaterialien betonen die korrekte Beutelpositionierung relativ zum Herzen, um dem hydrostatischen Druck entgegenzuwirken.

Nach Vertriebskanal: Direktvertrieb dominiert, Händler beschleunigen sich

Der Direktvertrieb erfasste im Jahr 2025 einen Anteil von 61,70 %, da führende Originalgerätehersteller Inbetriebnahme-Schulungen anbieten und Pumpen in proprietäre Arzneimittelportfolios integrieren. Händler werden jedoch bis 2031 mit einer CAGR von 6,63 % wachsen. Konsolidierung prägt den Kanal: Der Kauf von Paragon Healthcare durch Elevance Health fügte einem Versicherer-Apotheken-Ökosystem 40 ambulante Zentren hinzu und erweiterte den Pumpenzugang in acht Bundesstaaten. Lieferanten, die Lateinamerika und Südostasien anstreben, verlassen sich zunehmend auf lokale Händler, um unterschiedliche Ausschreibungsregeln zu navigieren.

Hybridmodelle entstehen, bei denen Originalgerätehersteller Schlüsselkunden verwalten, während regionale Partner sich auf Logistik und klinische Schulung konzentrieren. Eine lückenlose Kühlkettenkapazität ist für Biologika entscheidend, sodass Händler in validierte Verpackungen und GPS-Tracking investieren, in Übereinstimmung mit den EU-Leitlinien für gute Vertriebspraxis.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika führte den Markt für elastomere Infusionspumpen an und machte im Jahr 2025 41,90 % des Umsatzes aus. Großzügige Erstattung, alternde Bevölkerungsstruktur und ein ausgereiftes ambulantes Onkologienetzwerk stützen die Nachfrage. Das NOPAIN-Gesetz liefert dedizierte Medicare-Zahlungen und festigt die Wirtschaftlichkeit der nicht-opioidbasierten Schmerzkontrolle. Die Harmonisierung der US-amerikanischen Qualitätssystemverordnung der Lebensmittel- und Arzneimittelbehörde im Jahr 2026 sollte die grenzüberschreitende Versorgung aus mexikanischen Werken, die bereits US-amerikanische Käufer bedienen, vereinfachen. Kanada baut nationale OPAT-Zentren auf, während Mexikos öffentliche Krankenhäuser elastomere Sets beschaffen, um die chirurgische Verweildauer zu reduzieren.

Europa belegt den zweiten Platz. Deutschland und Frankreich institutionalisierten 2024 OPAT-Leitlinien und katalysierten damit die Einführung. Die Kreislaufwirtschaftspolitik der EU fördert Pumpen mit recycelbaren Gehäusen und schafft einen Differenzierungspunkt für B. Brauns PVC-freie DUPLEX-Plattform. Die Rahmenbedingungen des britischen NHS schreiben den Einsatz nicht-elektronischer Geräte für bestimmte tagesklinische Eingriffe vor, um Entlassungsverzögerungen zu reduzieren. Das bevorstehende Recyclingziel für 2030 spornt die Lieferantenforschung zu biobasierten Elastomeren an.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 5,57 % bis 2031. Chinas Plan „Gesundes China 2030” erweitert die Gemeinschaftsversorgung und fördert häusliche Infusionen für chronische Hepatitis-Therapien. Japans überalternde Gesellschaft treibt die Nachfrage nach demenzfreundlichen, geräuschlosen Pumpen an. Indien bezieht Einweg-Elastomerpumpen in aufkeimende Krankenhaus-zu-Hause-Programme in Städten der zweiten Kategorie ein. Südkoreas Erstattung für ambulante Onkologieversorgung wurde 2025 verschärft, was Kliniken dazu veranlasst, kostengünstigere mechanische Infusoren zu bevorzugen. Regulatorische Heterogenität erfordert lokale Dossiers; Unternehmen mit regionalen Tochtergesellschaften erhalten schnellere Genehmigungen und Serviceunterstützung.

Südamerika verzeichnet ein stetiges mittleres einstelliges Wachstum, da private Versicherer postoperative Analgesie nach Arthroplastik für zu Hause erproben. Die 2024er Regel der brasilianischen Gesundheitsüberwachungsbehörde ANVISA, die eine klare Durchflussratenkennzeichnung vorschreibt, erhöhte die Importkonformitätskosten, verbesserte aber die Transparenz. Der Nahe Osten und Afrika sind noch im Entstehen, gewinnen aber an Dynamik, da staatliche Krebszentren ambulante 5-Fluorouracil-Protokolle in den Golfstaaten einführen.

Wettbewerbslandschaft

Der Markt für elastomere Infusionspumpen ist mäßig fragmentiert. Baxter, Fresenius Kabi und B. Braun machen zusammen schätzungsweise 32 % des weltweiten Umsatzes aus. Baxters elektronische Novum-IQ-Plattform verankert sein breiteres Infusionsportfolio, aber das Unternehmen bietet auch die elastomere Homepump für die Übergangsversorgung an und nutzt dabei dieselbe Vertriebsmannschaft. B. Brauns DUPLEX-Arzneimittel-Gerät-System reduziert Medikationsvorbereitungsfehler um 54 % im Vergleich zu herkömmlichen Infusionsbeuteln. Fresenius Kabi konzentriert sich auf vertikal integrierte Fertigung und Lieferkettenresilienz und erhielt den Trailblazer Award von Premier Inc. für inländische Produktionserweiterungen.

Nischenspezialisten besetzen anwendungsspezifische Nischen. Avanos Medical dominiert postoperative Nervenblockpumpen, gestützt durch die Erstattung des NOPAIN-Gesetzes. InfuTronix zielt mit nachfüllbaren Reservoiren auf onkologische Tageskliniken ab, erlitt jedoch nach dem Rückruf von 2024 einen Markenschaden. Aufstrebende asiatische Lieferanten betonen Kosten und lokale Sprachkennzeichnung und bedrohen die Preiserosion in Märkten mit mittlerem Einkommen.

Strategische Schritte konzentrieren sich auf vertikale Integration und ESG-Positionierung. Nordson gab USD 800 Millionen aus, um Atrion zu erwerben und Ventil- und Schlauchkompetenz zu gewinnen, in Erwartung strengerer Anforderungen an recyclinggerechtes Design. Elevance Health integrierte Infusionszentren mit Versicherungsanalytik, um komplexe Biologikaausgaben zu verwalten. Patentanmeldungen steigen bei kontrollierten Durchfluss-Rückschlagventilen und antimikrobiell ausgekleideten Reservoiren, was ein Innovationswettlauf um Sicherheit und Haltbarkeit signalisiert.

Marktführer für elastomere Infusionspumpen

B. Braun Melsungen AG

Nipro Corporation

Leventon, S.A.U

Avanos Medical, Inc.

Baxter International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Das Zentrum für Medicare- und Medicaid-Dienste aktivierte eine separate Medicare-Zahlung von bis zu USD 2.284,98 für qualifizierende elastomere Geräte im Rahmen des NOPAIN-Gesetzes.

- April 2025: NHS England veröffentlichte OPAT-Leitlinien zur Befürwortung elastomerer Pumpen und löste damit eine standardisierte Einführung in britischen Trusts aus.

- April 2025: B. Braun erhielt die Zulassung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde für Piperacillin-Tazobactam in DUPLEX und verkürzte die intravenöse Vorbereitungszeit um fast vier Minuten pro Dosis.

- Februar 2025: Baxter erhielt die 510(k)-Zulassung für die Novum-IQ-Großvolumenpumpe, was ein hohes einstelliges Umsatzwachstum in seiner Einheit für medizinische Produkte und Therapien antrieb.

Berichtsumfang des globalen Marktes für elastomere Infusionspumpen

Gemäß dem Umfang des Berichts sind elastomere Infusionspumpen, auch als Ballonpumpen bekannt, nicht-elektronische Einweggeräte, die Flüssigkeiten wie Analgetika und Antibiotika in kontrollierten Mengen in den Körper des Patienten abgeben.

Der Markt für elastomere Infusionspumpen ist nach Produkttyp, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkttyp ist der Markt in elastomere Pumpen mit konstanter Rate und elastomere Infusionspumpen mit variabler Rate unterteilt. Nach Anwendung ist der Markt in Schmerzmanagement, Chemotherapie, Chelationstherapie und andere Anwendungen segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, ambulante Operationszentren und andere Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgröße und Prognosen in Werten (USD) für die oben genannten Segmente.

| Pumpen mit konstanter Rate |

| Pumpen mit variabler Rate |

| Patientenkontrollierte Analgesie-Pumpen |

| Schmerzmanagement |

| Antibiotika- / Antimikrobielle Therapie |

| Chemotherapie |

| Chelationstherapie |

| Sonstige |

| Krankenhäuser |

| Ambulante Operationszentren |

| Häusliche Gesundheitsversorgung |

| Sonstige |

| <2 ml/h |

| 2–5 ml/h |

| >5 ml/h |

| Direktvertrieb |

| Drittanbieter-Händler |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Pumpen mit konstanter Rate | |

| Pumpen mit variabler Rate | ||

| Patientenkontrollierte Analgesie-Pumpen | ||

| Nach Anwendung | Schmerzmanagement | |

| Antibiotika- / Antimikrobielle Therapie | ||

| Chemotherapie | ||

| Chelationstherapie | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Häusliche Gesundheitsversorgung | ||

| Sonstige | ||

| Nach Durchflussrate (ml/h) | <2 ml/h | |

| 2–5 ml/h | ||

| >5 ml/h | ||

| Nach Vertriebskanal | Direktvertrieb | |

| Drittanbieter-Händler | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für elastomere Infusionspumpen?

Die Marktgröße für elastomere Infusionspumpen beträgt im Jahr 2026 USD 0,85 Milliarden und soll bis 2031 USD 1,08 Milliarden erreichen.

Welcher Produkttyp hat den größten Marktanteil?

Geräte mit konstanter Rate führten im Jahr 2025 mit einem Marktanteil von 53,92 % bei elastomeren Infusionspumpen.

Welche Anwendung wächst am schnellsten?

Die Antibiotikatherapie zeigt das höchste Wachstum und verzeichnet bis 2031 eine CAGR von 7,62 %.

Warum werden elastomere Pumpen für die häusliche Infusion bevorzugt?

Sie funktionieren ohne Batterien, sind leise und leicht und erfordern minimale Schulung, was sie ideal für Krankenhaus-zu-Hause-Programme macht.

Wie beeinflusst das NOPAIN-Gesetz die Nachfrage?

Das Gesetz gewährt eine separate Medicare-Zahlung von USD 2.284,98 pro Pumpenepisode und verbessert damit die Erstattung für postoperative Schmerzkontrolle erheblich.

Welche Regionen werden das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum soll zwischen 2026 und 2031 mit einer CAGR von 5,57 % wachsen, bedingt durch die Modernisierung des Gesundheitswesens und alternde Bevölkerungen.

Seite zuletzt aktualisiert am: