Marktgröße und Marktanteil für erneuerbare Energien in Ostasien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

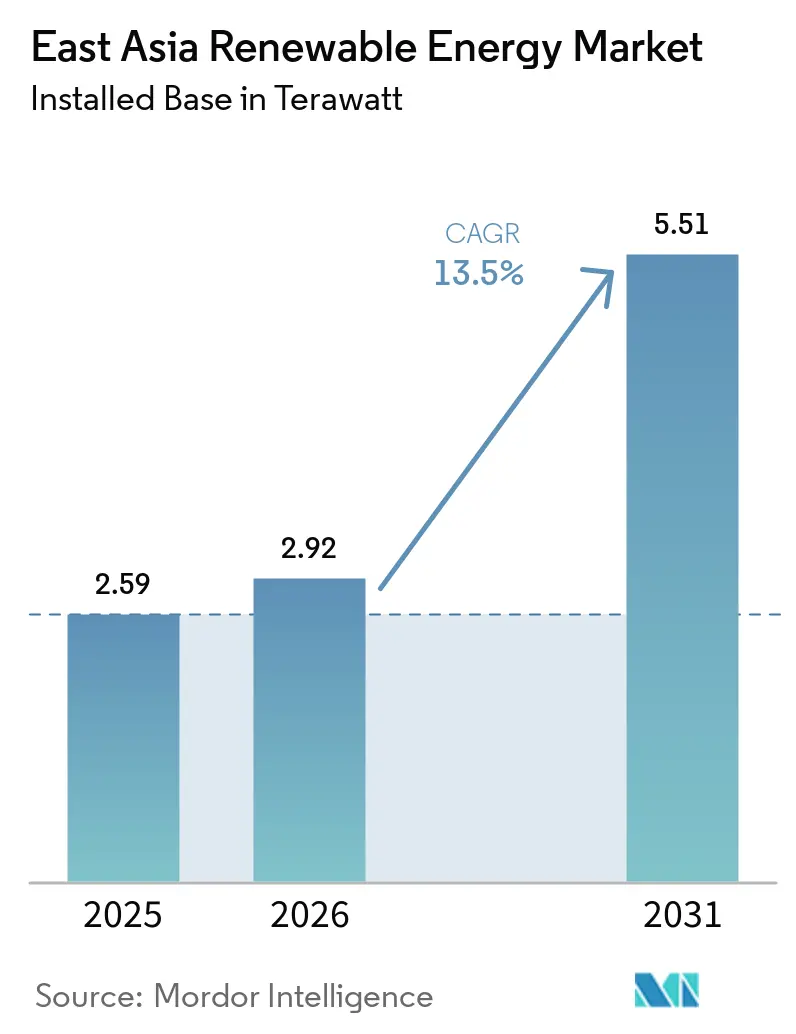

| Marktgröße im Basisjahr (2025) | 2.59 Terawatt |

| Marktvolumen (2026) | 2.92 Terawatt |

| Marktvolumen (2031) | 5.51 Terawatt |

| Wachstumsrate (2026 - 2031) | 13.50% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für erneuerbare Energien in Ostasien von Mordor Intelligence

Die Marktgröße des Marktes für erneuerbare Energien in Ostasien in Bezug auf die installierte Basis wird voraussichtlich 2,59 Terawatt im Jahr 2025, 2,92 Terawatt im Jahr 2026 betragen und bis 2031 5,51 Terawatt erreichen, mit einer CAGR von 13,5 % von 2026 bis 2031. Verschärfte Dekarbonisierungsauflagen, rasch sinkende Kosten für Solar- und Windenergie sowie ein Anstieg von Unternehmens-Stromabnahmeverträgen beschleunigen den Kapazitätsausbau in der gesamten Region.[1]Reuters, "Chinas Politik für erneuerbare Energien und Marktentwicklung," reuters.com Chinas großflächige Wüsten-Solarkomplexe bilden nach wie vor das Rückgrat des Wachstums, doch aufstrebende Zentren in Japan, Südkorea und Taiwan treiben Offshore-Wind und Dach-Photovoltaik voran und lenken den Markt für erneuerbare Energien in Ostasien auf eine ausgewogenere geografische Mischung zu.[2]Internationale Energieagentur, "Kosten der erneuerbaren Stromerzeugung 2024," iea.org Übertragungs-Großprojekte und KI-gestützte Prognosen mildern Netzengpässe, während vertikal integrierte chinesische Modulhersteller Kostenvorteile nutzen, die globale Lieferketten neu gestalten. Gleichzeitig dämpfen Versicherungsprämien in Taifunzonen und strenge Flächennutzungsprüfungen den kurzfristigen Ausbau, insbesondere bei Onshore-Wind- und großen Wasserkraftanlagen.[3]Lloyd's of London, "Taifunrisikomodellierung für Offshore-Wind," lloyds.com

Wichtigste Erkenntnisse des Berichts

- Nach Technologie führte Solarenergie mit einem Anteil von 53,1 % am Markt für erneuerbare Energien in Ostasien im Jahr 2025; Meeresenergie wird voraussichtlich bis 2031 mit einer CAGR von 43,4 % wachsen.

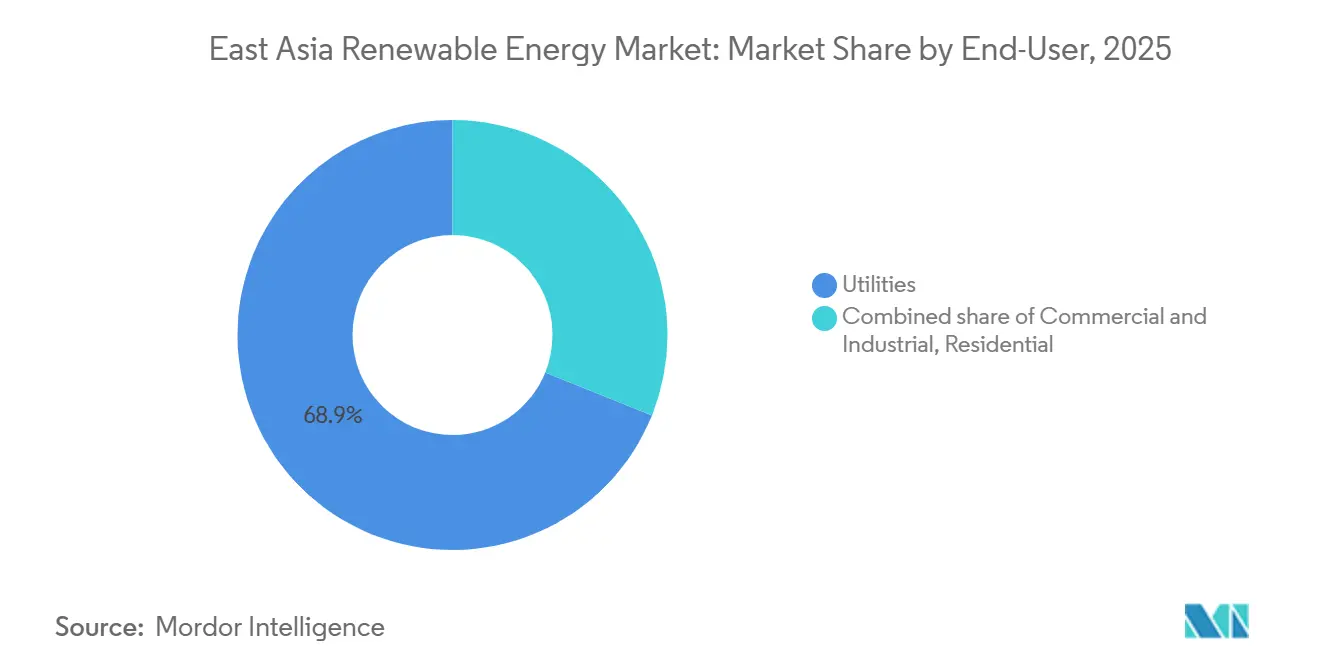

- Nach Endverbraucher hielten Versorgungsunternehmen im Jahr 2025 einen Anteil von 68,9 % an der Marktgröße für erneuerbare Energien in Ostasien, und das Gewerbe- und Industriesegment wächst bis 2031 mit einer CAGR von 14,9 %.

- Nach Geografie entfiel auf China im Jahr 2025 ein Kapazitätsanteil von 90,1 %; das übrige Ostasien wird voraussichtlich bis 2031 mit einer CAGR von 14,2 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für erneuerbare Energien in Ostasien

Analyse der Auswirkungen von Treibern*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Dekarbonisierungsauflagen und Subventionsmechanismen | +3.20% | China, Japan, Südkorea, Taiwan | Langfristig (≥ 4 Jahre) |

| Rascher Rückgang der Stromgestehungskosten für Solar-PV und Wind | +2.80% | Global, konzentriert in China | Mittelfristig (2–4 Jahre) |

| Boom bei Unternehmens-Stromabnahmeverträgen durch Rechenzentren und Schwerindusrie-Abnehmer | +2.10% | Japan, Taiwan, städtisches China | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitender Aufbau eines HVDC-Supernetzes | +1.40% | China, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Lokalisierte Fertigungscluster für Offshore-Wind | +1.70% | Fujian, Jeollanam-do | Mittelfristig (2–4 Jahre) |

| KI-gestützte Erzeugungsprognose | +1.30% | China, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Dekarbonisierungsauflagen und Subventionsmechanismen

Regionale Politikrahmen verankern nun Gigawatt-Ziele in der Wirtschaftsplanung. Chinas 15. Fünfjahresplan verknüpft die provinzialen BIP-Kennzahlen mit dem Ausbau erneuerbarer Energien und stellt so politische Rechenschaftspflicht für Kapazitätszuwächse sicher. Japans siebter Strategischer Energieplan, der 2024 abgeschlossen wurde, hob das Ziel für erneuerbare Stromerzeugung bis 2040 auf 50 % an und wechselte zu Einspeiseprämienauktionen, die sich an Großhandelspreisen orientieren, was die fiskalische Belastung reduziert und gleichzeitig die Cashflows der Projektentwickler absichert.[4]Ministerium für Wirtschaft, Handel und Industrie, "Japans Strategischer Energieplan (7. Ausgabe)," meti.go.jp Südkoreas RE3020 verpflichtet öffentliche Einrichtungen, bis 2030 35 % ihres Stroms aus erneuerbaren Quellen zu beziehen, was bereits 2025 zu 18 Ausschreibungen für Solaranlagen im Versorgungsmaßstab geführt hat. Taiwan hat einen Fonds von 28 Milliarden USD für Offshore-Wind und grünen Wasserstoff bis 2030 gesetzlich verankert, der vierteljährlich vom Energiebüro überwacht wird. Zusammen implizieren diese Programme einen regionalen CO₂-Mindestpreis von rund 45 USD pro Tonne, was ungeminderte Kohle vor Ende des Jahrzehnts unwirtschaftlich macht.

Rascher Rückgang der Stromgestehungskosten für Solar-PV und Wind

Die Stromgestehungskosten für Solar- und Windenergie im asiatisch-pazifischen Raum sanken 2024 um 16 %, da ein Überangebot an Polysilizium, N-Typ-Zellwirkungsgrade von über 25 % und eine bifaziale Adoptionsrate von nahezu 70 % die Modulpreise auf 0,09 USD pro Watt drückten. Chinas netzgekoppelte PV-Anlagen erzielten 2024 im Durchschnitt 27 USD pro MWh und unterboten Gas um 35 %. Windauktionen in der Inneren Mongolei wurden 2025 bei 31 USD pro MWh abgeschlossen, dank 6,5-MW-Turbinen mit 180-Meter-Rotoren. Offshore-Wind bleibt teurer, doch lokalisierte Lieferketten in Jeollanam-do streben bis 2028 einen Preis von 55 USD pro MWh an, wenn Doosan Enerbilitys 15-MW-Gondeln Serienreife erreichen. Die kontinuierliche Kostenkompression erweitert die adressierbare Basis des Marktes für erneuerbare Energien in Ostasien und fördert hybride Speicherkopplungen, die Abendspitzenprämien sichern.

Boom bei Unternehmens-Stromabnahmeverträgen durch Rechenzentren und Schwerindusrie-Abnehmer

Unternehmensabnehmer schlossen bis Dezember 2025 Stromabnahmeverträge über 9,4 GW ab, angeführt von Equinix' virtuellem 121-MW-Vertrag in Japan und TSMCs 1,2-GW-Offshore-Wind-Verträgen in Taiwan. Scope-2-Emissionen beeinflussen nun Kreditratings und veranlassen Hyperscaler, eine 24/7-Abdeckung mit erneuerbaren Energien zu fordern. Halbleiterfabriken streben mehrjährige Absicherungen an, um Stromkosten zu stabilisieren, die bei Ausfallzeiten 2 Millionen USD pro Stunde übersteigen können. Differenzvertrag-Strukturen begrenzen das Käuferrisiko, wie NECs 80-MW-Wind-Stromabnahmevertrag zu 12 JPY pro kWh zeigt. Die steigende Nachfrage aus Gewerbe und Industrie hebt den Markt für erneuerbare Energien in Ostasien über die Beschaffungszyklen der Versorgungsunternehmen hinaus und senkt die Auktionsabschlusspreise in der gesamten Region.

Grenzüberschreitender Aufbau eines HVDC-Supernetzes

Die 2025 in Betrieb genommene 2-GW-Verbindung Hokkaido–Honshu senkt die Abregelung im Norden Japans von 18 % auf 6 % und versorgt gleichzeitig das Lastzentrum Tokio. Chinas 8-GW-Korridor Gansu–Zhejiang mit ±800 kV liefert Solarstrom zu 0,04 USD pro kWh, der Hälfte der Kosten für Kohle in Zhejiang. Machbarkeitsstudien für eine unterseeische China–Japan–Korea-Leitung sehen bis 2032 eine Kapazität von 5 GW zu Kosten von 12 Milliarden USD vor. Mongoliens Windexportambitionen hängen von diesen Routen ab und erschließen 100 GW an Ressourcen unter 30 USD pro MWh. Die Supernetz-Integration steigert die regionalen Handelsvolumina und vergrößert den Markt für erneuerbare Energien in Ostasien für abgelegene Wüsten- und Offshore-Anlagen gleichermaßen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzüberlastung und Abregelungsrisiko | -1.80% | Tibet, Gansu, Xinjiang, Hokkaido | Kurzfristig (≤ 2 Jahre) |

| Flächennutzungs- und Genehmigungsverzögerungen für Onshore-Anlagen | -1.20% | Japan, Südkorea, Taiwan | Mittelfristig (2–4 Jahre) |

| Polysiliziumpreisanstiege durch Xinjiang-Prüfungen | -0.90% | China, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Versicherungsprämien in Taifunzonen für Offshore-Wind | -0.70% | Taiwanstraße, Fujian, Jeollanam-do | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzüberlastung und Abregelungsrisiko

Die Solarabregelung in China erreichte im Januar–Februar 2026 9,2 %, da 180 GW an Neuinstallationen aus dem Jahr 2025 das Übertragungswachstum übertrafen. Tibet verwarf 17 % des Mittagssolarstroms, weil eine einzige 3-GW-Leitung eine 400-MW-Last versorgt. State Grid hat 650 Milliarden CNY für fünf neue Ultrahochspannungskorridore bis 2027 eingeplant, doch typische Bauzeiten betragen bis zu vier Jahre. Hokkaidos Abregelungsrückgang nach der HVDC-Inbetriebnahme zeigt, dass gezielte Verbindungen Engpässe beheben können, doch Korea begrenzt den Anteil variabler erneuerbarer Energien ohne standortnahe Speicherung weiterhin auf 25 %. Anhaltende Überlastung hemmt kurzfristige Kapazitätszuwächse und beschneidet das Wachstumspotenzial des Marktes für erneuerbare Energien in Ostasien.

Flächennutzungs- und Genehmigungsverzögerungen für Onshore-Anlagen

Japans Gesetz zur Umweltverträglichkeitsprüfung verlängert die Vorlaufzeiten für Onshore-Wind auf über vier Jahre, wenn lokaler Widerstand entsteht. Die taiwanesische Fischereibehörde lehnte 2024 Pachtverträge über 2,1 GW ab und erzwang kostspieligere Verlagerungen in Tiefwasserbereiche. Koreanische Projektentwickler jonglieren mit 14 separaten Genehmigungen und benötigen im Durchschnitt 5,2 Jahre bis zum Baubeginn. Chinas beschleunigtes Verfahren für Wüstensolar zeigt Fortschritte, doch Standorte in der Nähe sensibler Lebensräume unterliegen weiterhin 18-monatigen Prüfungen. Langwierige Genehmigungsverfahren lenken Kapital in Dach- und Offshore-Segmente um und verändern die Zusammensetzung des Marktes für erneuerbare Energien in Ostasien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Solar dominiert, während Meeresenergie beschleunigt

Solarenergie hatte 2025 einen Anteil von 53,1 % an der installierten Kapazität. Kontinuierliche Kostensenkungen, Wüsten-Megabasen und Dachpflichten festigen ihre Vorrangstellung, obwohl Polysiliziumprüfungen die Lieferketten aufteilen. Die niedrige Ausgangsbasis der Meeresenergie unter 300 MW im Jahr 2025 untermauert ihre CAGR von 43,4 %, wobei Südkoreas Sihwa-Wehr und Japans Proteus-Turbine kommerzielle Reife signalisieren.

Die Skalierung von Turbinen steigert den Windbeitrag; 16-MW-Plattformen erzeugen nun jährlich 80 GWh, doppelt so viel wie Einheiten aus dem Jahr 2020. Pumpspeicher-Wasserkraft wie Chinas 3,6-GW-Anlage Fengning stabilisiert die variable Erzeugung, während Geothermiezuwächse in Kyushu Japans Mix diversifizieren. Konzentrierende Solartechnik und Bioenergie bleiben Nischenprodukte, da PV-Kosten unter 0,10 USD pro Watt fallen. Erfolgreiche Pilotprojekte für Meerestechnologie könnten die Grenzen des Marktes für erneuerbare Energien in Ostasien über traditionelle Ressourcen hinaus erweitern.

Nach Endverbraucher: Beschaffung durch Gewerbe und Industrie übertrifft das Tempo der Versorgungsunternehmen

Versorgungsunternehmen besaßen 2025 noch 68,9 % der Kapazität, was die Bilanztiefe widerspiegelt, die für Offshore-Wind und Pumpspeicher-Wasserkraft erforderlich ist. Ihr Anteil am Markt für erneuerbare Energien in Ostasien wird sinken, da flexible Einzelhandelstarife, Übertragungsgebühren und Abregelungsstrafen dezentrale Anlagen begünstigen.

Gewerbe- und Industrieabnehmer skalieren Dachanlagen – Alibabas 1-GW-Logistikportfolio und Samsungs 200-MW-Fabrikinstallation veranschaulichen den Wandel. Virtuelle Stromabnahmeverträge schützen Rechenzentren und Halbleiterfabriken vor volatilen Tarifen und treiben eine CAGR von 14,9 % bis 2031 an. Die Akzeptanz im Wohnbereich bleibt unter 5 % aufgrund von stark verdichteten städtischen Strukturen und Unsicherheiten bei der Amortisation nach dem Ende von Anreizprogrammen, obwohl Batteriekosten nahe 75 USD pro kWh Wachstum freisetzen könnten. Diese Dynamiken positionieren den Markt für erneuerbare Energien in Ostasien in Richtung kundenseitiger Erzeugung und Ökosysteme mit mehreren Akteuren.

Geografische Analyse

Chinas Kapazitätsanteil von 90,1 % im Jahr 2025 dominiert den Markt für erneuerbare Energien in Ostasien, angetrieben durch Solarkomplexe in der Wüste Gobi und einen aggressiven Ausbau von Ultrahochspannungsleitungen. Abregelungs-Brennpunkte in Gansu und Tibet bestehen fort, doch HVDC-Übertragungen nach Osten zu 0,04 USD pro kWh verdrängen Küstenkohle und festigen Chinas Kostenführerschaft.

Japan steigerte seinen Anteil erneuerbarer Energien an der Stromerzeugung 2025 auf 24 %, nachdem die 2-GW-Hokkaido-Verbindung in Betrieb genommen wurde, die es Tokio ermöglichte, 1,5 GW an Ölspitzenlastkraftwerken stillzulegen. Offshore-Wind-Auktionen in Akita und Choshi wurden zu einem Rekordtief von 11,99 JPY pro kWh abgeschlossen, was die lokale Gondelmontage bestätigt und die Offshore-Pipeline des Marktes für erneuerbare Energien in Ostasien stärkt.

Südkoreas Jeollanam-do-Cluster bildet das Fundament eines 3,2-GW-Offshore-Komplexes, der durch die größte Grünanleihe der Region finanziert wird, während Dachsolar auf Halbleiterfabriken gegen winterliche Preisspitzen absichert. Taiwans 2,9-GW-Offshore-Flotte ist auf TSMCs RE100-Ziel für 2030 ausgerichtet, trotz Pachtumwegen, die die Fundamentkosten um 30 % erhöhten. Die Mongolei und Hongkong, obwohl heute noch klein, wachsen mit einer CAGR von 14,2 %, da HVDC-Exportkorridore und Dachpflichten die Geografie des Marktes für erneuerbare Energien in Ostasien diversifizieren.

Wettbewerbslandschaft

Der Markt für erneuerbare Energien in Ostasien ist halb fragmentiert. Fünf vertikal integrierte chinesische Hersteller – JinkoSolar, LONGi, Trina, JA Solar und Canadian Solar – kontrollieren mehr als 70 % der weltweiten Kapazität von Wafern bis zu Modulen und festigen damit Kosten- und Skalenvorteile, die sich durch die gesamte Lieferkette des Marktes für erneuerbare Energien in Ostasien auswirken. JinkoSolars 56-GW-N-Typ-Linie und LONGis 30-GW-Rückkontaktzellen-Anlage veranschaulichen ein technologisches Wettrüsten, bei dem Effizienzgewinne von 0,5 Prozentpunkten zweistellige Marktanteile umverteilen können.

Der Offshore-Wind-EPC-Bereich bleibt fragmentiert. Europäische Turbinenhersteller wie Vestas und Siemens Gamesa konkurrieren mit regionalen Entwicklern wie China Three Gorges, KEPCO und Hanwha um Pachtverträge in Taifunzonen, wobei die IEC-61400-1-Klasse-T-Zertifizierung als Compliance-Schutzwall fungiert. Strategische Maßnahmen konzentrieren sich auf vertikale Integration (Tongwei in Nicht-Xinjiang-Polysilizium), geografische Diversifizierung (Ørsted Japan KK Taiwan-Joint-Venture) und hybride Bündelung (SPIC's Vanadium-Redox-Speicher).

Aufkommende Disruptoren umfassen CATLs 300-MWh-Natriumionen-Speicher mit 40 % Kosteneinsparungen sowie KI-Plattformen wie FuXi-Energy, die Prognosegenauigkeit in Hilfsdienst-Märkten monetarisieren. Der Kapitalzugang bestimmt die Projektrealisierbarkeit: Pacificos 4,8 Milliarden USD Green Bond und TSMCs langfristige Abnahmeverträge zeigen, wie die Finanzierung – und nicht die reine Investitionsausgabe pro MW – die Markteinführungsgeschwindigkeit innerhalb der Branche für erneuerbare Energien in Ostasien bestimmt.

Marktführer für erneuerbare Energien in Ostasien

-

State Power Investment Corporation (SPIC)

-

China Three Gorges Corp (CTG)

-

JinkoSolar Holding Co Ltd

-

Korea Electric Power Corp (KEPCO)

-

JERA Co Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Die 2-GW-HVDC-Leitung Hokkaido–Honshu ging in Betrieb und senkte die nördliche Abregelung auf 6 %.

- Februar 2026: Equinix unterzeichnete einen virtuellen Stromabnahmevertrag über 121 MW mit Renewable Japan, dem größten Unternehmens-Erneuerbare-Energien-Geschäft des Landes.

- Juni 2025: Pacifico Energy schloss Grünanleihen über 4,8 Milliarden USD für das 3,2-GW-Offshore-Windprojekt Shinan ab.

- Juni 2025: Chinas neue Politik erlaubt Erzeugern erneuerbarer Energie, Strom direkt an Verbraucher zu liefern und dabei das öffentliche Netz zu umgehen. Erneuerbare Anlagen können private Leitungen bauen, die es Unternehmen ermöglichen, erneuerbare Quellen nachzuverfolgen. Projekte müssen 60 % Grünstrom vor Ort nutzen und 30 % des Strombedarfs über Direktlieferung decken, wobei die Eigenverbrauchsquoten im Laufe der Zeit steigen.

Berichtsumfang des Marktes für erneuerbare Energien in Ostasien

Erneuerbare Energien beziehen sich auf Energie, die aus natürlichen Ressourcen gewonnen wird, die auf menschlichen Zeitskalen wieder aufgefüllt oder erneuert werden können, wie Solar-, Wind-, Wasser-, Geothermie- und Biomasseenergie. Im Gegensatz zu fossilen Brennstoffen, die endliche Ressourcen sind, die aus der Erde gefördert werden und nicht wieder aufgefüllt werden können, werden erneuerbare Energiequellen von der Natur ständig erneuert und erzeugen keine schädlichen Emissionen oder Verschmutzungen.

Der Markt für erneuerbare Energien in Ostasien ist nach Technologie, Endverwendung und Geografie (China, Japan, Taiwan, Südkorea und das übrige Ostasien) segmentiert. Nach Technologie ist der Markt in Solar-, Wind-, Wasser-, Bioenergie-, Geothermie- und Meeresenergie unterteilt. Nach Endverwendung ist der Markt in Privathaushalte, Gewerbe und Industrie sowie Versorgungsunternehmen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für erneuerbare Energien in den wichtigsten Ländern der Region. Für jedes Segment wurden Marktgröße und Prognosen auf Basis der installierten Kapazität (TW) erstellt.

| Solarenergie (PV und konzentrierende Solartechnik) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (Klein-, Groß- und Pumpspeicher) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten- und Wellenenergie) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| China |

| Japan |

| Südkorea |

| Taiwan |

| Übriges Ostasien (Mongolei, Hongkong, Macau) |

| Nach Technologie | Solarenergie (PV und konzentrierende Solartechnik) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (Klein-, Groß- und Pumpspeicher) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten- und Wellenenergie) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte | |

| Nach Geografie | China |

| Japan | |

| Südkorea | |

| Taiwan | |

| Übriges Ostasien (Mongolei, Hongkong, Macau) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das Marktvolumen des Marktes für erneuerbare Energien in Ostasien?

Die installierte Kapazität wird voraussichtlich von 2,92 TW im Jahr 2026 auf 5,51 TW bis 2031 steigen, was einer CAGR von 13,5 % entspricht.

Welche Technologie wird bis 2031 am schnellsten Kapazität hinzufügen?

Meeresenergie führt das Wachstum mit einer prognostizierten CAGR von 43,4 % an, obwohl Solarenergie mit über der Hälfte der installierten Kapazität die größte Ressource bleibt.

Warum boomen Unternehmens-Stromabnahmeverträge in der Region?

Rechenzentrumsbetreiber und Halbleiterfabriken sichern sich langfristige Preissicherheit und erfüllen Scope-2-Offenlegungsregeln, was eine CAGR von 14,9 % bei der erneuerbaren Energienachfrage aus Gewerbe und Industrie antreibt.

Was begrenzt einen schnelleren Ausbau erneuerbarer Energien in China?

Netzüberlastung verursachte Anfang 2026 eine Solarabregelung von 9,2 %, und mehrere westliche Provinzen warten noch auf zusätzliche Ultrahochspannungsleitungen.

Wie wirken sich Taifune auf Offshore-Projekte aus?

Versicherungsprämien in der Taiwanstraße und im Ostchinesischen Meer liegen 18–22 % über dem europäischen Niveau und fügen der prognostizierten CAGR bis zu 0,7 Prozentpunkte negativen Einfluss hinzu.

Seite zuletzt aktualisiert am: