Größe und Marktanteil des westeuropäischen Marktes für erneuerbare Energien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

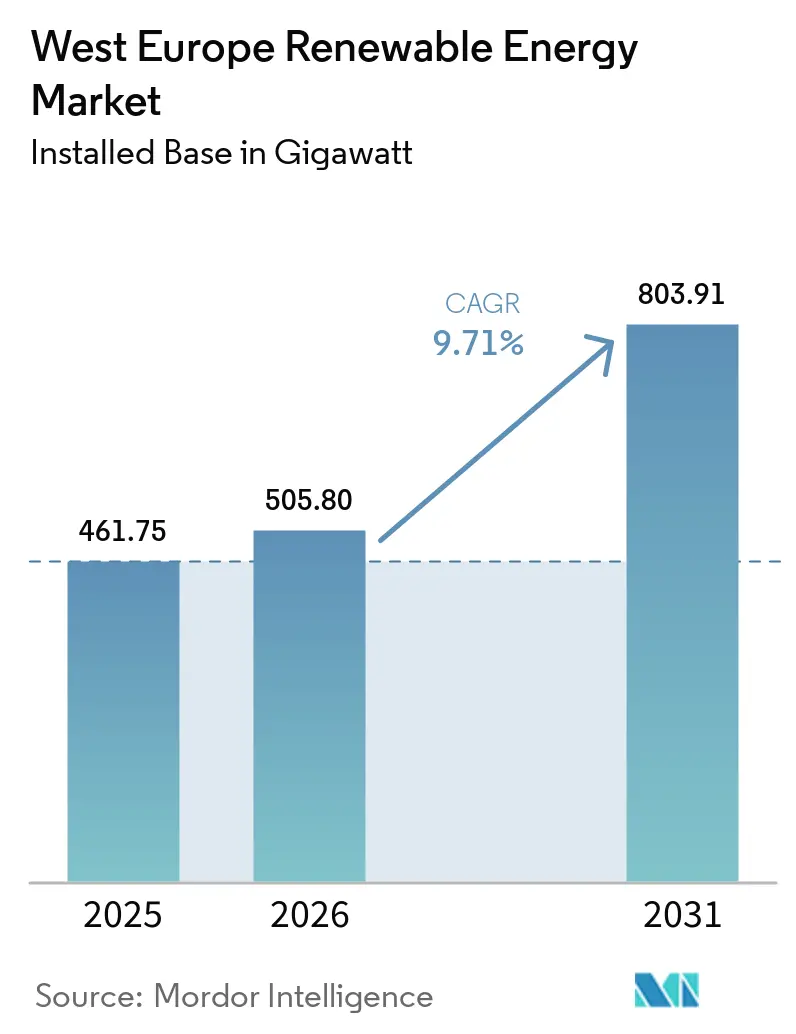

| Marktgröße im Basisjahr (2025) | 461.75 Gigawatt |

| Marktvolumen (2026) | 505.80 Gigawatt |

| Marktvolumen (2031) | 803.91 Gigawatt |

| Wachstumsrate (2026 - 2031) | 9.71% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des westeuropäischen Marktes für erneuerbare Energien durch Mordor Intelligence

Die Größe des westeuropäischen Marktes für erneuerbare Energien in Bezug auf die installierte Basis wird voraussichtlich von 461,75 Gigawatt im Jahr 2025 auf 505,80 Gigawatt im Jahr 2026 steigen und bis 2031 803,91 Gigawatt erreichen, mit einer CAGR von 9,71 % über den Zeitraum 2026–2031. Der Schwung resultiert aus subventionsfreier Unternehmensbeschaffung, batteriekompatiblen Netzcodereformen und wasserstoffgebundenen Abnahmeverträgen, die gedrosselte Windenergieleistung monetarisieren. Sinkende Stromgestehungskosten für Solar- und Windenergie verringern weiterhin den Abstand zur gasbefeuerten Stromerzeugung, auch wenn Preisschwankungen bei Seltenen Erden die Margen der Turbinen-OEMs belasten. Dennoch bleibt der Ausbaupfad hinter dem verbindlichen Ziel der Europäischen Kommission von 42,5 % erneuerbarem Stromanteil bis 2030 zurück, was die Bedeutung beschleunigter Genehmigungsverfahren in ausgewiesenen „Vorranggebieten für erneuerbare Energien” unterstreicht. Das parallele Wachstum bei verbraucherseitig installierter Solarenergie und unternehmensweiten 24/7-CO₂-freien Stromabnahmeverträgen signalisiert eine strukturelle Verlagerung weg von rein versorgerseitigen Großprojekten hin zu dezentralen Anlagen, die Übertragungsengpässe umgehen.

Wichtigste Erkenntnisse des Berichts

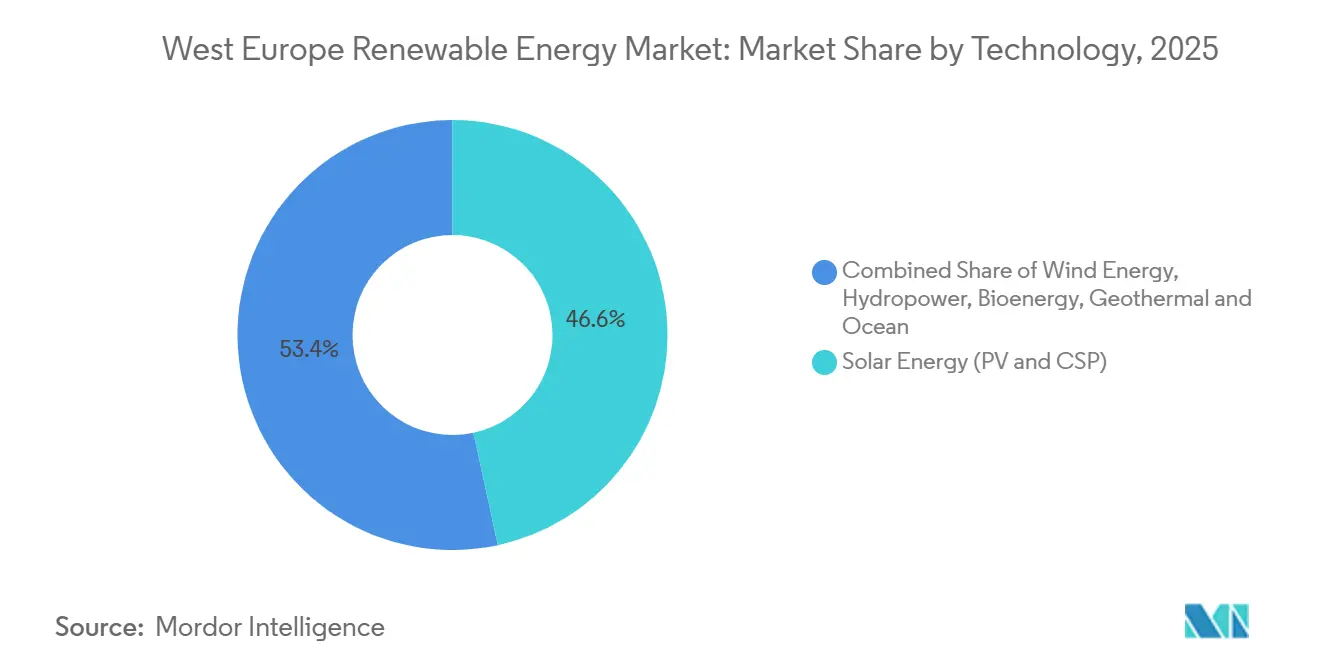

- Nach Technologie führte Solarenergie mit einem Anteil von 46,63 % am westeuropäischen Markt für erneuerbare Energien im Jahr 2025, während Meeresenergie bis 2031 voraussichtlich mit einer CAGR von 17,45 % wachsen wird.

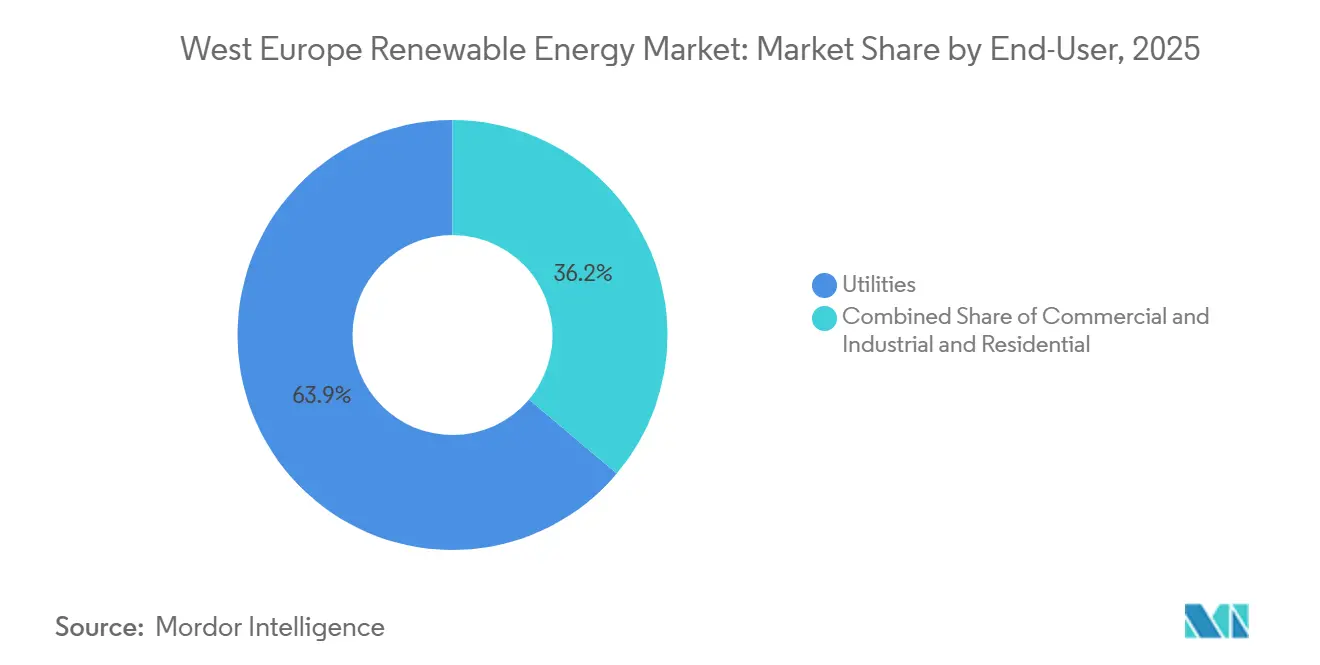

- Nach Endverbraucher entfielen 63,85 % der Marktgröße des westeuropäischen Marktes für erneuerbare Energien im Jahr 2025 auf Versorgungsunternehmen, während Gewerbe- und Industrieinstallationen bis 2031 voraussichtlich mit einer CAGR von 15,13 % wachsen werden.

- Nach Geografie hielt Deutschland 2025 einen Anteil von 47,34 % der installierten Kapazität, während Irland bis 2031 voraussichtlich mit einer CAGR von 15,50 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum westeuropäischen Markt für erneuerbare Energien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU- Green Deal & Ziele 2030 | + 2.1% | EU-weit, am stärksten in Deutschland, Niederlande, Irland | Langfristig (≥ 4 Jahre) |

| Rascher Rückgang der Stromgestehungskosten für Wind & Solar | + 1.8% | Global, ausgeprägt in Vereinigtem Königreich, Deutschland, Spanien | Mittelfristig (2–4 Jahre) |

| Anstieg von Unternehmens-Stromabnahmeverträgen | + 1.5% | Deutschland, Spanien, Vereinigtes Königreich, Frankreich | Mittelfristig (2–4 Jahre) |

| Batteriekompatible Kostandortpflichten (Reform 2025) | + 1.3% | EU-weit, frühe Einführung in Deutschland, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Wasserstoffgebundene Projekte für erneuerbare Energien | + 1.2% | Spanien, Niederlande, Deutschland, Frankreich | Langfristig (≥ 4 Jahre) |

| Indexierte Auktionen im CfD-Stil | + 0.9% | Vereinigtes Königreich, Irland, Frankreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Green Deal & Ziele 2030

Die Europäische Kommission verpflichtet jeden Mitgliedstaat, bis 2030 einen erneuerbaren Stromanteil von 42,5 % zu erreichen, mit einem angestrebten Höchstwert von 45 % im Rahmen von REPowerEU. Deutschlands aktualisiertes Klimaschutzgesetz schreibt bis 2030 einen erneuerbaren Stromanteil von 80 % vor und erfordert über die Ausgangswerte von 2025 hinaus weitere 115 GW Solarenergie und 30 GW Offshore-Wind. Irlands ORESS-Tonn-Nua-Vergabe von 900 MW im Dezember 2025 setzte einen Referenzpreis von 98,719 EUR/MWh und stützt eine geografische CAGR von 15,50 %. Sektorale Teilziele für erneuerbare Wärme und Verkehr verstärken die indirekte Stromnachfrage, während ausgewiesene „Vorranggebiete für erneuerbare Energien” versprechen, Genehmigungsvorlaufzeiten von neun Jahren auf weniger als zwei zu verkürzen. Projektentwickler, die in diesen Gebieten bereits Grundstücke gesichert haben, erlangen einen Kostenvorsprung als Ersteinsteiger.

Rascher Rückgang der Stromgestehungskosten für Wind & Solar

Europas durchschnittliche Stromgestehungskosten für erneuerbare Energien sanken 2025 um 7 %, wobei Offshore-Wind in der Nordsee für Projekte mit Inbetriebnahme 2026 auf 50–60 EUR/MWh fiel [1]WindEurope, „Kostentrends in der Nordsee”, windeurope.org. Bei 80 EUR/Tonne fügen Emissionszertifikatskosten dem Gaskraftwerks-Dispatch 40–50 EUR/MWh hinzu und verlagern die Wettbewerbsfähigkeit zugunsten erneuerbarer Energien. Allerdings ließen die Ausschreibungspreise der britischen Vergaberunde 7 von rund 73 GBP/MWh 75 von 82 Pipeline-Projekten Anfang 2026 noch ohne endgültige Investitionsentscheidung [2]Energy & Climate Intelligence Unit, „Offshore-Wind-Pipeline-Tracker”, eciu.net. Unternehmenskäufer schätzen zunehmend Erlösstabilität gegenüber absoluten Kosten, wie deutsche Vor-Ort-Solar-Stromabnahmeverträge mit durchschnittlich 19-jährigen Laufzeiten – sieben Jahre länger als externe Verträge – belegen. Das Muster offenbart Margenkompression trotz sinkender Hardwarekosten, was bedeutet, dass Netzzugang und Preisabsicherung nun reine Stromgestehungskosten-Benchmarks übertrumpfen.

Anstieg von Unternehmens-Stromabnahmeverträgen

Europa unterzeichnete 2024 Unternehmens-Stromabnahmeverträge für erneuerbare Energien im Umfang von 12,6 GW, angeführt von Spanien mit 3,1 GW und dem Vereinigten Königreich mit 1,4 GW, da Unternehmen bestrebt waren, die Volatilität der Großhandelspreise abzusichern. Vor-Ort-Vereinbarungen hatten 2025 durchschnittlich 20,3 MW und 19-jährige Laufzeiten – sieben Jahre länger als typische externe Verträge –, was den Käuferwunsch nach physischer Zusätzlichkeit und festen Energiekosten widerspiegelt. Deutschland verzeichnete 159 MW solcher Verträge, darunter Mercedes-Benz' 140-MW-Wind-Stromabnahmevertrag, während das Bpifrance-Garantieprogramm in Frankreich 80 % des Gegenparteirisikos abdeckte und das jährlich vertraglich vereinbarte Volumen um 50 % steigerte. Rechenzentrumsbetreiber verbrauchten 2024 7,6 TWh und bestehen nun auf 24/7-CO₂-freiem Abgleich, was Stromabnahmevertrag-Strukturen über Jahreszertifikate hinaus erweitert. Da verbraucherseitig installierte Solarenergie in Deutschland und Frankreich Netzentgelte von 30–50 EUR/MWh vermeidet, wächst die Unternehmensnachfrage schneller als die Beschaffung durch Versorgungsunternehmen. Dieser Trend dürfte die regionale CAGR um 1,5 Prozentpunkte erhöhen.

Batteriekompatible Kostandortpflichten (Reform 2025)

Artikel 15e der überarbeiteten Erneuerbare-Energien-Richtlinie trat im Mai 2025 in Kraft und verpflichtet Projekte in ausgewiesenen Engpasszonen zur Integration von Speicher- oder Laststeuerungsanlagen, um Vorrangeinspeisungsrechte zu erhalten. Deutschlands Regulierungsbehörde schreibt nun vor, dass Solarparks über 10 MW Batterien installieren müssen, die mindestens 10 % der täglichen Erzeugungskapazität entsprechen, was die Investitionskosten um 50–70 EUR/kW erhöht, aber das Abregelungsrisiko erheblich senkt. Die Niederlande ergänzen die Regelung durch Pflichten zum intelligenten Laden, die Elektrofahrzeuge in eine dezentrale Speicherflotte verwandeln. TotalEnergies' Zusage vom April 2025 über 160 Millionen EUR für 221 MW deutsche Batteriespeicher veranschaulicht, wie Projektentwickler regulatorischen Fristen zuvorkommen, um knappe Netzanschlussplätze zu sichern. Händlergeneratoren können nun Intraday-Spreads von 20–40 EUR/MWh zwischen Mittags- und Abendspitzen nutzen, was die Projektfinanzierbarkeit verbessert. Die Pflicht erhöht daher das gesamte Marktwachstum um etwa 1,3 Prozentpunkte.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzüberlastung & Engpässe bei der Verbundvernetzung | -1.4% | Deutschland, Vereinigtes Königreich, Niederlande, Belgien | Kurzfristig (≤ 2 Jahre) |

| Langwierige Genehmigungsverfahren | -1.1% | Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Engpässe bei Seltenen Erden & Installationsschiffen | -0.9% | Global, akut bei Offshore-Wind (Vereinigtes Königreich, Deutschland) | Mittelfristig (2–4 Jahre) |

| Widerstand gegen Versorgersolar auf Ackerflächen | -0.7% | Irland, Italien, Spanien, Deutschland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzüberlastung & Engpässe bei der Verbundvernetzung

Europas Übertragungsredispatch-Kosten erreichten 2024 4,3 Milliarden EUR, nachdem 60 TWh erneuerbarer Erzeugung abgeregelt oder umgeleitet wurden, während die Auslastung grenzüberschreitender Verbundleitungen bei 54 % stagnierte – gegenüber dem von den Regulierungsbehörden gesetzten Ziel von 70 %. Deutschlands Nord-Süd-Korridor regelt bereits bis zu 8 TWh pro Jahr ab, weil Offshore-Wind in Schleswig-Holstein die Netzkapazität zu den Verbrauchszentren in Bayern übersteigt [3]Bundesnetzagentur, „Netzabregelungsstatistik 2025”, bundesnetzagentur.de. Im Vereinigten Königreich erreichten bis Anfang 2026 nur 7 von 82 Offshore-Windprojekten eine endgültige Investitionsentscheidung, was eine Lücke von 12,4 GW zum 55-GW-Ziel für 2030 offenbart, da Hafen- und Netzaufrüstungen 6–10 Jahre länger dauern als die meisten Finanzierungsfenster. TenneT in den Niederlanden verzögerte neue Nordsee-Anschlüsse bis 2029 aufgrund von Engpässen bei Onshore-Umspannwerken, was die jährlichen Zubauraten effektiv auf 1,5 GW begrenzt – gegenüber dem für die nationalen Ziele erforderlichen Tempo von 3 GW. Diese Engpässe erhöhen den strategischen Wert verbraucherseitig installierter Solarenergie und dezentraler Batterien, die Übertragungswarteschlangen vollständig umgehen. Sofern keine umfangreiche Netzmodernisierung beschleunigt wird, werden Verbundleitungskapazitätsgrenzen die prognostizierte CAGR weiterhin um rund 1,4 Prozentpunkte schmälern.

Langwierige Genehmigungsverfahren

Versorgerseitige erneuerbare Energien sehen sich in Deutschland und Frankreich trotz einer Empfehlung der Europäischen Kommission von 2024, diese in ausgewiesenen „Vorranggebieten” auf 2 Jahre zu verkürzen, noch immer Genehmigungsvorlaufzeiten von 3–9 Jahren gegenüber. Aufeinanderfolgende Umweltprüfungen, lokale Konsultationen und Netzauswirkungsstudien verlängern Projektzeitpläne und erhöhen Haltekosten. Frankreich bearbeitete 2025 nur 24 % der Solaranträge innerhalb der gesetzlichen Fristen, während Italiens durchschnittliche Windparkgenehmigungsdauer 6 Jahre überstieg und kleinere Projektentwickler ohne umfangreiche Bilanzen abschreckte. Deutschlands Bund-Länder-Aufteilung erschwert Genehmigungen zusätzlich, da die Bundesländer abweichende Artenschutzregeln auferlegen, die Onshore-Wind-Dossiers um weitere 18 Monate verlängern können. Finanzierungskosten steigen, während Projektentwickler auf Genehmigungen warten, was interne Renditen erodiert und Kapital in schneller voranschreitende Märkte in den USA und im asiatisch-pazifischen Raum lenkt. Der aggregierte Bremseffekt kürzt die regionale CAGR um geschätzte 1,1 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Meeresenergiepilotprojekte beschleunigen den kommerziellen Übergang

Meeresenergie hatte eine bescheidene Ausgangsbasis, wird aber voraussichtlich mit einer CAGR von 17,45 % wachsen – die schnellste Rate unter allen Technologien im westeuropäischen Markt für erneuerbare Energien [4]Orbital Marine Power, „Morlais HydroWing-Projekt”, orbitalmarine.com. Das Segment profitiert vom 30-MW-HydroWing-Gezeitenarray in Morlais und Frankreichs 250-MW-Pipeline, die vom Prototyp zu Mehrturbinen-Arrays übergeht. Solarenergie behielt 2025 einen Anteil von 46,63 % der installierten Kapazität, da Stromgestehungskosten unter 30 EUR/MWh die Projektpipelines gefüllt hielten, obwohl Flächenbeschränkungen und Abregelungsgegenwind den inkrementellen Ausbau versorgerseitiger Großanlagen verlangsamen. Windenergie, gestützt durch 15-MW-Turbinen und schwimmende Fundamente, bleibt der grundlegende Anbieter von Großkapazitäten. Wasserkraft und Bioenergie liefern steuerbare Stabilität, während der Anteil konzentrierter Solarkraft aufgrund Europas moderater direkter Normalstrahlung vernachlässigbar bleibt.

Meeresenergieanlagen ermöglichen auch vorhersehbare tageszeitliche Erzeugung, die Abendrampen erleichtert und Übertragungsnetzbetreibern hilft, Systemkosten bei 10 GW Einsatz um jährlich 1,46 Milliarden GBP zu senken. Die Anbieterfinanzierung hat sich hin zu projektbesicherten Anleihen verlagert, sobald Netzunterstützungsvorteile im Rahmen aktualisierter Kapazitätsmarktregeln monetarisiert werden. Das Zusammentreffen von Gezeitenvorhersagbarkeit, Wellenressourcenumfang und aktualisierten Vergütungsrahmen erklärt den beschleunigten Beitrag von Meeresenergie-Technologien zur Größe des westeuropäischen Marktes für erneuerbare Energien. Parallele Pumpspeicher-Hybride, wie Iberdrolas 274-MW-Wind-plus-Tâmega-Projekt, zeigen, wie steuerbare erneuerbare Energien ohne neue Gaskraftwerke ausgebaut werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Unternehmensbeschaffung verändert Nachfragemuster

Versorgungsunternehmen behielten 2025 einen Anteil von 63,85 % der installierten Kapazität und nutzten dabei starke Bilanzen und eigene EPC-Kapazitäten. Dennoch werden Gewerbe- und Industrieanlagen den breiteren westeuropäischen Markt für erneuerbare Energien mit einer CAGR von 15,13 % übertreffen, da Dachsolaranlagen und verbraucherseitige Batterien die Volatilität der Einzelhandelstarife absichern. Unternehmens-Stromabnahmeverträge im Umfang von insgesamt 12,6 GW wurden 2024 unterzeichnet, wobei Spanien 3,1 GW und das Vereinigte Königreich 1,4 GW beisteuerten. Vor-Ort-Vereinbarungen hatten durchschnittlich 20,3 MW pro Vertrag und 19-jährige Laufzeiten, was den Käuferwunsch nach physischer Zusätzlichkeit und Tarifvermeidung widerspiegelt. Rechenzentren, die 2024 7,6 TWh verbrauchten und bis 2035 bis zu 41 TWh benötigen könnten, entwickelten sich zu Ankerabnehmern, die auf 24/7-CO₂-freien Abgleich bestehen.

Drittanbieter-Modelle für „Energie als Dienstleistung” finanzieren nun Dachanlagen, verlagern Investitionskosten aus Unternehmensbilanzen und beschleunigen die dezentrale Bereitstellung. Deutschlands wettbewerbsfähige Netzentgeltbefreiungen (30–50 EUR/MWh) machen verbraucherseitig installierte Solarenergie für Hersteller, die Scope-2-Emissionsminderungen anstreben, wirtschaftlich unwiderstehlich. Zusammen untermauern diese Kräfte den am schnellsten wachsenden Anteil innerhalb der Größe des westeuropäischen Marktes für erneuerbare Energien und bestätigen, dass lokale Erzeugung nun versorgerseitige Großbeschaffung in strategischer Bedeutung ebenbürtig ist.

Geografische Analyse

Deutschland dominierte 2025 mit einem Anteil von 47,34 % der installierten Kapazität, doch sein Wachstum wird hinter dem regionalen Durchschnitt zurückbleiben, da Flächennutzungsbeschränkungen neue Solarflächen begrenzen. Der Nord-Süd-Übertragungskorridor des Landes regelt jährlich bis zu 8 TWh Offshore-Wind ab, was unterstreicht, warum kostandortierte Batterien im Rahmen der Netzcodereformen 2025 obligatorisch werden. Projektentwickler wie TotalEnergies haben bereits 160 Millionen EUR für 221 MW deutsche Speicher reserviert, um neue Genehmigungen vorab zu qualifizieren. Gewerbliche Dachsolaranlagen expandieren daher schneller als Freiflächenprojekte, was mit kommunalen Ernährungssicherheitsregeln übereinstimmt, die versorgerseitige Standorte auf 0,1 % der Ackerfläche beschränken.

Irland wird die regionale Expansion mit einer CAGR von 15,50 % anführen, angetrieben durch 5 GW Offshore-Wind bis 2030 und 20 GW bis 2040. Die ORESS-Tonn-Nua-Ausschreibung vom Dezember 2025 vergab 900 MW zu 98,719 EUR/MWh und signalisiert bankfähige Preisgestaltung trotz Lieferketteninflation. Grenzüberschreitende Verbundleitungspläne mit Frankreich und dem Vereinigten Königreich erhöhen das Exportpotenzial weiter, auch wenn inländische Netzcodes hybride Onshore-plus-Speicher-Systeme fördern, um ländliche Landschaftsbilder zu schützen.

Die 96,4-GW-Offshore-Wind-Pipeline des Vereinigten Königreichs steht nun vor einer Ausführungslücke von 12,4 GW zu seinem 55-GW-Meilenstein für 2030, da bis Anfang 2026 nur sieben Projekte eine endgültige Investitionsentscheidung erreichten. Frankreich balanciert nukleare Grundlast mit einem reduzierten Elektrolyseur-Ziel von 4,5 GW für 2030 und leitet abgeregelten Solarstrom in Wasserstofftäler. Die Niederlande und Belgien bauen weiterhin Nordsee-Arrays aus, aber TenneT hat neue Anschlüsse auf 1,5 GW pro Jahr begrenzt, bis neue Onshore-Umspannwerke 2029 verfügbar sind. Südliche Märkte – Spanien, Italien und Portugal – treiben Wasserstoffpilotprojekte und Agrivoltaik voran, obwohl Ackerlandstreitigkeiten die netzgebundene Solarenergie im Po-Tal verlangsamen. Zusammen prägen diese Dynamiken heterogene, aber konvergierende Wachstumspfade innerhalb des westeuropäischen Marktes für erneuerbare Energien.

Wettbewerbslandschaft

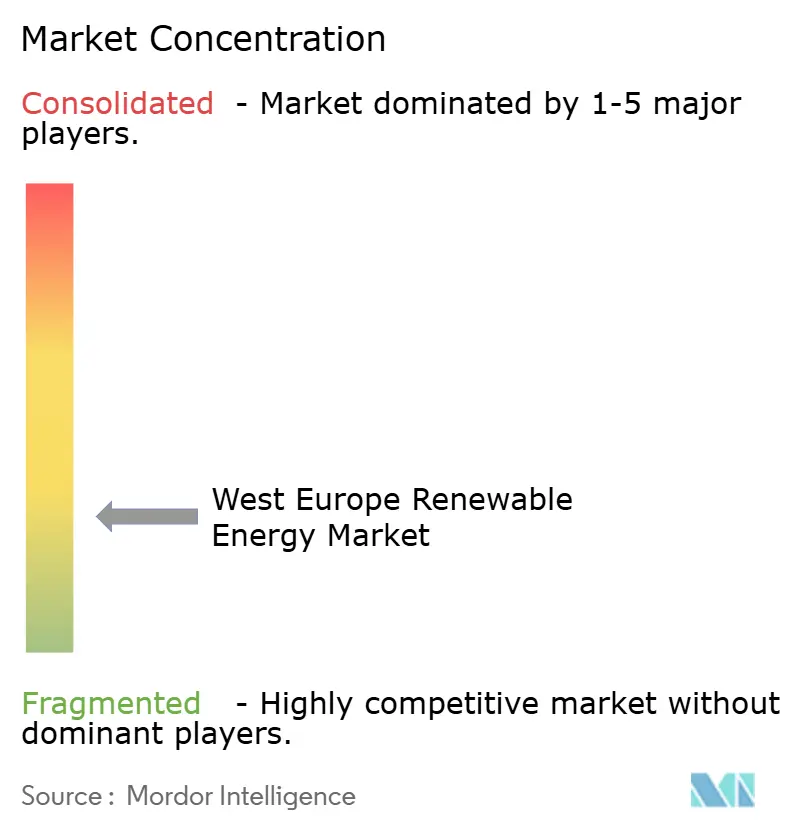

Der westeuropäische Markt für erneuerbare Energien ist fragmentiert. Turbinen-OEMs kämpfen mit der Volatilität bei Seltenen Erden – Neodym stabilisierte sich 2025 bei rund 96 USD/kg nach einem Höchststand von 222 USD/kg. Nur fünf europäische Installationsschiffe können 15-MW-Turbinen handhaben, ein Engpass, der die Investitionskosten für Offshore-Wind in die Höhe treibt. Die Konsolidierung unter Projektentwicklern beschleunigte sich: TotalEnergies kaufte VSBs 15-GW-Pipeline für 1,57 Milliarden EUR, Iberdrola verpflichtete sich zu 12 Milliarden GBP für erneuerbare Energien im Vereinigten Königreich, und RWE kooperierte mit KKR und Masdar bei 6,9 GW aus Vergaberunde 7. Diese Gemeinschaftsunternehmen bündeln Kapital und mindern gleichzeitig Netzanschlussverzögerungen.

Innovationen in weißen Flecken konzentrieren sich auf Agrivoltaik und Pumpspeicher-Hybride. Iberdrolas 175-Millionen-EUR-Tâmega-Integration veranschaulicht, wie Wind-plus-Speicher Abregelung ausgleicht und gleichzeitig für EU-Resilienzfinanzierung qualifiziert. Der Meeresenergie-Spezialist Orbital Marine Power brachte das 30-MW-HydroWing voran und markiert damit eine Verlagerung hin zu bankfähigen Gezeitenenergie-Arrays. Finanzierer von Energie als Dienstleistung, oft von Infrastrukturfonds unterstützt, bündeln Dachsolaranlagen, Batterien und Elektrofahrzeug-Ladeinfrastruktur in 20-jährige Serviceverträge und erodieren damit die traditionelle Kundenbindung der Versorgungsunternehmen.

RWEs Einreichung für 2025 zeigte, dass die EBITDA-Margen im Offshore-Wind-Bereich aufgrund von Schiffscharterkosten und Stahlpreisinflation von 42 % auf 38 % sanken, was eine Verlagerung hin zu schneller zyklischen Onshore-Projekten auslöste. Die fünf größten Projektentwickler kontrollieren nun rund 62 % der in Betrieb genommenen oder mit endgültiger Investitionsentscheidung versehenen Kapazität, was auf eine moderate Konzentration im westeuropäischen Markt für erneuerbare Energien hindeutet.

Marktführer der Branche für erneuerbare Energien in Westeuropa

Iberdrola SA

Ørsted A/S

EDF Renewables

Engie SA

RWE Renewables

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Orrön Energy verkaufte ein 91-MW-Agri-Solar-Projekt in Deutschland für bis zu 5,6 Millionen EUR.

- März 2026: Das bp–Iberdrola-Projekt in Castellón begann mit Tests und verfügt über einen 25-MW-Elektrolyseur, der mit 200 GWh/Jahr erneuerbarer Energie integriert ist.

- Januar 2026: Die Dänische Energiebehörde erteilte RWEs 1.100-MW-Offshore-Windpark Thor eine 30-jährige Stromerzeugungslizenz. Das Projekt soll laut dem Entwickler nach vollständiger Inbetriebnahme im Jahr 2027 rund eine Million dänische Haushalte mit erneuerbarem Strom versorgen.

- November 2025: Irland vergab im Rahmen des ORESS-Tonn-Nua-Programms 900 MW Offshore-Windkapazität zu 98,719 EUR/MWh.

Berichtsumfang des westeuropäischen Marktes für erneuerbare Energien

Erneuerbare Energien beziehen sich auf Energie, die aus natürlichen Quellen gewonnen wird, die auf menschlichen Zeitskalen kontinuierlich erneuert werden und sich daher – anders als fossile Brennstoffe – nicht erschöpfen. Zu diesen Quellen gehören Sonnenlicht, Wind, Wasser, Erdwärme und organische Materialien. Gängige Arten erneuerbarer Energien umfassen Solarenergie, Windenergie, Wasserkraft, Geothermie und Biomasseenergie. Im Gegensatz zu Kohle, Öl oder Erdgas erzeugt erneuerbare Energie minimale bis keine Treibhausgasemissionen, was sie zu einer entscheidenden Lösung für die Eindämmung des Klimawandels und die Unterstützung nachhaltiger Entwicklung macht. Im Wesentlichen ist erneuerbare Energie eine saubere und nachhaltige Energiequelle aus der Natur, die wiederholt genutzt werden kann, ohne die Ressource zu erschöpfen.

Der westeuropäische Markt für erneuerbare Energien ist nach Technologie, Endverbraucher und Geografie segmentiert. Nach Technologie ist der Markt in Solarenergie, Windenergie, Wasserkraft, Bioenergie, Geothermie und Meeresenergie unterteilt. Nach Endverbraucher ist der Markt in Versorgungsunternehmen, Gewerbe und Industrie sowie Privathaushalte segmentiert. Nach Geografie ist der Markt in Deutschland, das Vereinigte Königreich, Frankreich, Irland, die Niederlande, Belgien, Luxemburg und das übrige Westeuropa segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den westeuropäischen Markt für erneuerbare Energien in diesen Schlüsselländern. Für jedes Segment wurden Marktgrößen und Prognosen auf Basis der installierten Kapazität (GW) bereitgestellt.

| Solarenergie (Photovoltaik und konzentrierte Solarkraft) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (Klein, Groß, Pumpspeicher) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten und Wellen) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Irland |

| Niederlande |

| Belgien |

| Luxemburg |

| Übriges Westeuropa |

| Nach Technologie | Solarenergie (Photovoltaik und konzentrierte Solarkraft) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (Klein, Groß, Pumpspeicher) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten und Wellen) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Irland | |

| Niederlande | |

| Belgien | |

| Luxemburg | |

| Übriges Westeuropa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der westeuropäische Markt für erneuerbare Energien in Kapazitätsbegriffen?

Die Größe des westeuropäischen Marktes für erneuerbare Energien in Bezug auf die installierte Basis wird voraussichtlich von 461,75 Gigawatt im Jahr 2025 auf 505,80 Gigawatt im Jahr 2026 steigen und bis 2031 803,91 Gigawatt erreichen, mit einer CAGR von 9,71 % über den Zeitraum 2026–2031.

Welches Land baut bis 2031 am schnellsten Kapazitäten auf?

Irland führt mit einer prognostizierten CAGR von 15,50 %, angetrieben durch sein 5-GW-Offshore-Wind-Ziel für 2030 und unterstützende Auktionspreisgestaltung.

Welche Technologie expandiert bis 2031 am schnellsten?

Meeresenergie – Gezeiten und Wellen – wächst mit einer CAGR von 17,45 %, da Projekte von der Pilot- zur kommerziellen Skala übergehen.

Warum sind Unternehmens-Stromabnahmeverträge in Westeuropa von zentraler Bedeutung?

Sie sichern langfristige Preissicherheit, umgehen Netzentgelte und ermöglichen es Unternehmen, Scope-2-Ziele zu erfüllen, was eine CAGR von 15,13 % bei Gewerbe- und Industrieinstallationen antreibt.

Was ist der größte Engpass für neue versorgerseitige Projekte?

Netzanschlussüberlastung und mehrjährige Genehmigungswarteschlangen bleiben die größte Bremse und kürzen die prognostizierte CAGR um geschätzte 1,4 %.

Seite zuletzt aktualisiert am: