Taille et part du marché de l'énergie renouvelable en Asie de l'Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

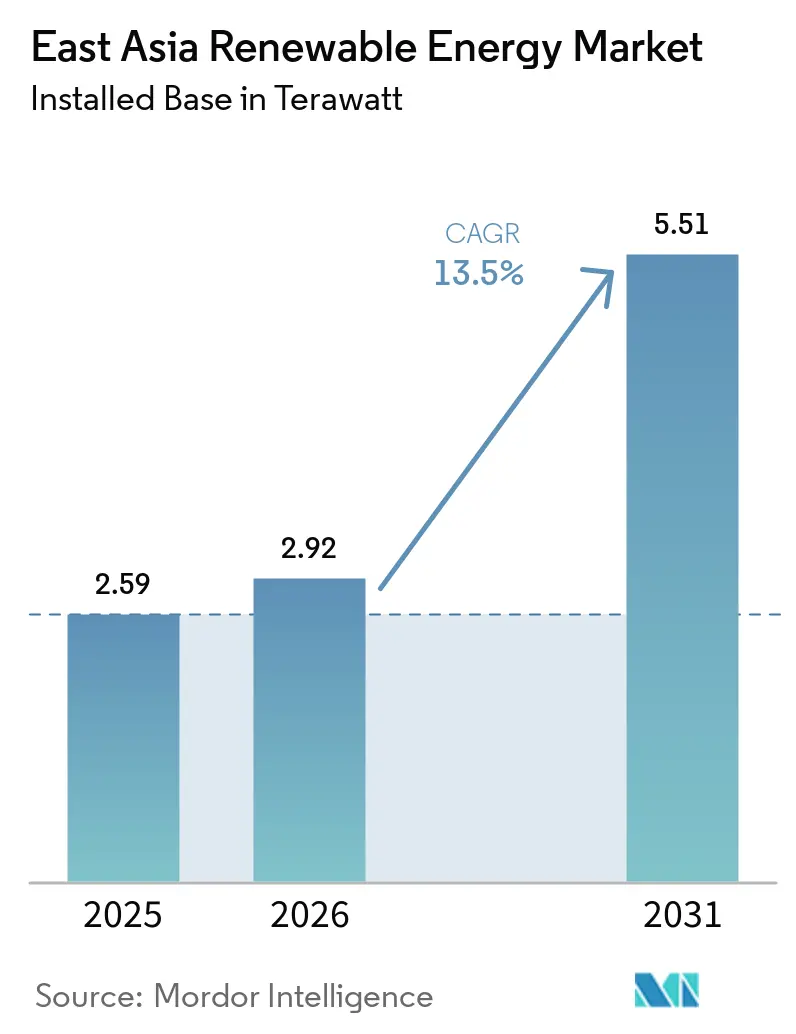

| Taille du marché de l'année de base (2025) | 2.59 térawatt |

| Volume du Marché (2026) | 2.92 térawatt |

| Volume du Marché (2031) | 5.51 térawatt |

| Taux de croissance (2026 - 2031) | 13.50% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'énergie renouvelable en Asie de l'Est par Mordor Intelligence

La taille du marché de l'énergie renouvelable en Asie de l'Est, en termes de base installée, devrait atteindre 2,59 térawatts en 2025, 2,92 térawatts en 2026, puis 5,51 térawatts d'ici 2031, avec un CAGR de 13,5 % sur la période 2026-2031. L'intensification des mandats de décarbonation, la baisse rapide des coûts du solaire et de l'éolien, ainsi qu'une forte progression des accords d'achat d'énergie d'entreprise accélèrent les ajouts de capacité dans toute la région.[1]Reuters, "Politique d'énergie renouvelable et développement du marché en Chine," reuters.com Les grands complexes solaires désertiques de la Chine ancrent toujours la croissance, mais les pôles émergents au Japon, en Corée du Sud et à Taïwan accélèrent le développement de l'éolien offshore et du photovoltaïque en toiture, poussant le marché de l'énergie renouvelable en Asie de l'Est vers une répartition géographique plus équilibrée.[2]Agence internationale de l'énergie, "Coûts de production d'énergie renouvelable 2024," iea.org Les méga-projets de transport et les prévisions assistées par l'IA atténuent les contraintes de réseau, tandis que les fabricants de modules chinois intégrés verticalement exercent des avantages de coût qui reconfigurent les chaînes d'approvisionnement mondiales. Par ailleurs, les primes d'assurance dans les zones à typhons et les examens stricts d'utilisation des terres continuent de freiner les constructions à court terme, notamment pour l'éolien terrestre et les grands actifs hydroélectriques.[3]Lloyd's of London, "Modélisation du risque typhon pour l'éolien offshore," lloyds.com

Principaux enseignements du rapport

- Par technologie, l'énergie solaire était en tête avec 53,1 % de la part de marché des énergies renouvelables en Asie de l'Est en 2025, et l'énergie océanique devrait se développer à un CAGR de 43,4 % jusqu'en 2031.

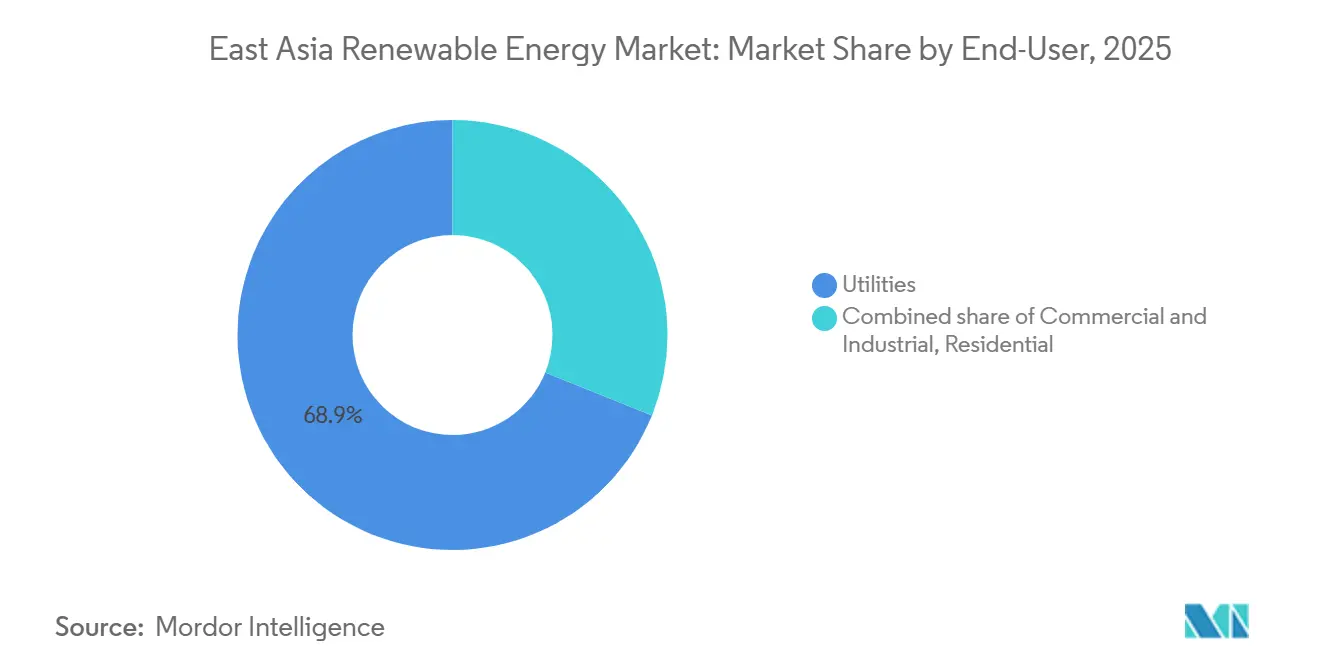

- Par utilisateur final, les services publics détenaient 68,9 % de la taille du marché des énergies renouvelables en Asie de l'Est en 2025, et le segment commercial et industriel progresse à un CAGR de 14,9 % jusqu'en 2031.

- Par géographie, la Chine représentait 90,1 % de la capacité en 2025 ; le reste de l'Asie de l'Est devrait se développer à un CAGR de 14,2 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'énergie renouvelable en Asie de l'Est

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats de décarbonation gouvernementaux et mécanismes de subvention | +3.20% | Chine, Japon, Corée du Sud, Taïwan | Long terme (≥ 4 ans) |

| Baisse rapide du coût nivelé de l'énergie pour le photovoltaïque solaire et l'éolien | +2.80% | Mondial, concentré en Chine | Moyen terme (2-4 ans) |

| Essor des accords d'achat d'énergie d'entreprise portés par les centres de données et les acheteurs industriels lourds | +2.10% | Japon, Taïwan, Chine urbaine | Moyen terme (2-4 ans) |

| Développement d'un super-réseau HVDC transfrontalier | +1.40% | Chine, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Pôles de fabrication éolienne offshore localisés | +1.70% | Fujian, Jeollanam-do | Moyen terme (2-4 ans) |

| Prévision de production assistée par l'IA | +1.30% | Chine, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Mandats de décarbonation gouvernementaux et mécanismes de subvention

Les cadres politiques régionaux intègrent désormais des objectifs à l'échelle du gigawatt dans la planification économique. Le 15e Plan quinquennal de la Chine lie les indicateurs du PIB provincial au déploiement des énergies renouvelables, garantissant une responsabilité politique pour les gains de capacité. Le septième Plan stratégique énergétique du Japon, finalisé en 2024, a relevé l'objectif d'électricité renouvelable à l'horizon 2040 à 50 % et est passé à des enchères à prime d'injection qui s'ajustent aux prix de gros, réduisant l'exposition fiscale tout en préservant les flux de trésorerie des développeurs.[4]Ministère de l'Économie, du Commerce et de l'Industrie, "Plan stratégique énergétique du Japon (7e édition)," meti.go.jp Le programme RE3020 de la Corée du Sud impose aux institutions publiques de s'approvisionner à hauteur de 35 % en énergies renouvelables d'ici 2030, ayant déjà catalysé 18 appels d'offres solaires à grande échelle en 2025. Taïwan a légiféré un fonds de 28 milliards USD pour l'éolien offshore et l'hydrogène vert jusqu'en 2030, suivi trimestriellement par le Bureau de l'énergie. Ensemble, ces programmes impliquent un plancher régional du prix du carbone proche de 45 USD par tonne, rendant le charbon non abattu non compétitif avant la fin de la décennie.

Baisse rapide du coût nivelé de l'énergie pour le photovoltaïque solaire et l'éolien

Les coûts nivelés du solaire et de l'éolien en Asie-Pacifique ont chuté de 16 % en 2024, portés par la surproduction de polysilicium, des rendements des cellules de type N supérieurs à 25 % et une adoption du bifacial proche de 70 %, faisant tomber les prix des modules à 0,09 USD par watt. Le photovoltaïque à grande échelle en Chine a atteint en moyenne 27 USD par MWh en 2024, sous-cotant le gaz de 35 %. Les enchères éoliennes en Mongolie intérieure ont été adjugées à 31 USD par MWh en 2025 grâce à des turbines de 6,5 MW équipées de rotors de 180 mètres. L'éolien offshore reste plus coûteux, mais les chaînes d'approvisionnement localisées à Jeollanam-do visent 55 USD par MWh d'ici 2028, à mesure que les nacelles de 15 MW de Doosan Enerbility atteignent une production à grande échelle. La compression continue des coûts élargit la base adressable du marché de l'énergie renouvelable en Asie de l'Est et encourage les couplages avec le stockage hybride qui sécurisent les primes de pointe en soirée.

Essor des accords d'achat d'énergie d'entreprise portés par les centres de données et les acheteurs industriels lourds

Les acheteurs d'entreprise ont conclu 9,4 GW d'accords d'achat d'énergie d'ici décembre 2025, menés par l'accord virtuel de 121 MW d'Equinix au Japon et les contrats éoliens offshore de 1,2 GW de TSMC à Taïwan. Les émissions de portée 2 influencent désormais les notations de crédit, incitant les hyperscalers à exiger une correspondance renouvelable 24h/24 et 7j/7. Les usines de semi-conducteurs recherchent des couvertures pluridécennales pour stabiliser les dépenses d'électricité qui peuvent dépasser 2 millions USD par heure d'arrêt. Les structures de contrat pour différence plafonnent le risque pour les acheteurs, comme en témoigne l'accord d'achat d'énergie éolien de 80 MW de NEC à 12 JPY par kWh. La hausse de la demande commerciale et industrielle propulse le marché de l'énergie renouvelable en Asie de l'Est au-delà des cycles d'approvisionnement des services publics et comprime les prix d'adjudication des enchères dans toute la région.

Développement d'un super-réseau HVDC transfrontalier

Mis en service en 2025, la liaison de 2 GW Hokkaido–Honshu réduit l'écrêtement dans le nord du Japon de 18 % à 6 % tout en alimentant le centre de charge de Tokyo. Le corridor ±800 kV de 8 GW Gansu–Zhejiang en Chine livre de l'énergie solaire à 0,04 USD par kWh, soit la moitié du coût du charbon au Zhejiang. Des études de faisabilité pour une ligne sous-marine Chine–Japon–Corée envisagent 5 GW d'ici 2032 pour 12 milliards USD. Les ambitions d'exportation éolienne de la Mongolie dépendent de ces routes, débloquant 100 GW de ressources à moins de 30 USD par MWh. L'intégration au super-réseau accroît les volumes d'échanges régionaux, élargissant le marché de l'énergie renouvelable en Asie de l'Est pour les actifs désertiques éloignés et offshore.

Analyse de l'impact des freins*

| Frein | % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion du réseau et risque d'écrêtement | -1.80% | Tibet, Gansu, Xinjiang, Hokkaido | Court terme (≤ 2 ans) |

| Retards d'utilisation des terres et d'obtention des permis pour les actifs terrestres | -1.20% | Japon, Corée du Sud, Taïwan | Moyen terme (2-4 ans) |

| Flambées des prix du polysilicium liées aux audits du Xinjiang | -0.90% | Chine, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Primes d'assurance dans les zones à typhons pour l'éolien offshore | -0.70% | Détroit de Taïwan, Fujian, Jeollanam-do | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Congestion du réseau et risque d'écrêtement

L'écrêtement solaire en Chine a atteint 9,2 % entre janvier et février 2026, les 180 GW d'ajouts de 2025 ayant dépassé la croissance du réseau de transport. Le Tibet a écrêté 17 % de l'énergie solaire de mi-journée en raison d'une seule ligne de 3 GW desservant une charge de 400 MW. State Grid a réservé 650 milliards CNY pour cinq nouveaux corridors à très haute tension d'ici 2027, mais les délais de construction typiques atteignent jusqu'à quatre ans. La baisse de l'écrêtement à Hokkaido après la mise en service du lien HVDC montre que des liaisons ciblées peuvent résoudre les goulets d'étranglement, mais la Corée plafonne toujours la part des énergies renouvelables variables à 25 % sans stockage colocalisé. La congestion persistante freine les ajouts à court terme et réduit la trajectoire de croissance du marché de l'énergie renouvelable en Asie de l'Est.

Retards d'utilisation des terres et d'obtention des permis pour les actifs terrestres

La loi japonaise sur l'évaluation de l'impact environnemental prolonge les délais de réalisation de l'éolien terrestre au-delà de quatre ans lorsqu'une opposition locale se manifeste. L'Agence des pêches de Taïwan a rejeté 2,1 GW de baux en 2024, forçant des déplacements vers des eaux plus profondes plus coûteuses. Les développeurs coréens jonglent avec 14 autorisations distinctes, pour une durée moyenne de 5,2 ans jusqu'à la construction. Le programme de développement solaire rapide dans les déserts chinois progresse, mais les sites proches d'habitats sensibles font encore l'objet d'examens de 18 mois. La prolongation des procédures d'autorisation détourne les capitaux vers les segments en toiture et offshore, reconfigurant la composition du marché de l'énergie renouvelable en Asie de l'Est.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le solaire domine tandis que l'océanique accélère

L'énergie solaire représentait 53,1 % de la capacité installée en 2025. La baisse continue des coûts, les méga-bases désertiques et les obligations de toiture cimentent sa primauté, bien que les audits du polysilicium bifurquent les chaînes d'approvisionnement. La faible base de l'énergie océanique en 2025, inférieure à 300 MW, soutient son CAGR de 43,4 %, le barrage de Sihwa en Corée du Sud et la turbine Proteus au Japon signalant une maturité commerciale.

L'augmentation de la taille des turbines accroît la contribution de l'éolien ; les plateformes de 16 MW génèrent désormais 80 GWh par an, soit le double des unités de 2020. L'hydroélectricité par pompage-turbinage, comme la centrale de 3,6 GW de Fengning en Chine, stabilise la production variable, tandis que les ajouts géothermiques à Kyushu diversifient le mix japonais. Le solaire à concentration et la bioénergie restent de niche à mesure que les coûts du photovoltaïque tombent en dessous de 0,10 USD par watt. Le succès des projets pilotes de technologie océanique pourrait élargir la frontière du marché de l'énergie renouvelable en Asie de l'Est au-delà des ressources traditionnelles.

Par utilisateur final : les achats commerciaux et industriels dépassent le rythme des services publics

Les services publics détenaient encore 68,9 % de la capacité en 2025, reflétant la profondeur des bilans nécessaire pour l'éolien offshore et l'hydroélectricité par pompage-turbinage. Leur part du marché de l'énergie renouvelable en Asie de l'Est s'érodera à mesure que les tarifs de détail flexibles, les frais de transport et les pénalités d'écrêtement favoriseront les actifs distribués.

Les acheteurs commerciaux et industriels développent des installations en toiture — le portefeuille logistique de 1 GW d'Alibaba et l'installation de 200 MW de Samsung dans ses usines illustrent ce pivot. Les accords d'achat d'énergie virtuels protègent les opérateurs de centres de données et les usines de semi-conducteurs des tarifs volatils, entraînant un CAGR de 14,9 % jusqu'en 2031. L'adoption résidentielle reste inférieure à 5 % en raison des empreintes urbaines à forte densité d'appartements et de l'incertitude sur le retour sur investissement après les incitations, bien que des coûts de batteries proches de 75 USD par kWh pourraient débloquer la croissance. Ces dynamiques repositionnent le marché de l'énergie renouvelable en Asie de l'Est vers la production sur site client et les écosystèmes multi-acteurs.

Analyse géographique

La part de capacité de 90,1 % de la Chine en 2025 domine le marché de l'énergie renouvelable en Asie de l'Est, alimentée par les bases solaires du désert de Gobi et le développement agressif de lignes à très haute tension. Les points chauds d'écrêtement au Gansu et au Tibet persistent, mais les transferts HVDC vers l'est à 0,04 USD par kWh déplacent le charbon côtier, renforçant le leadership en matière de coûts de la Chine.

Le Japon a porté la part des renouvelables à 24 % de la production en 2025 après la mise en service de la liaison de 2 GW à Hokkaido, qui a permis à Tokyo de retirer 1,5 GW de centrales à fioul de pointe. Les enchères éoliennes offshore à Akita et Choshi ont été adjugées à un niveau record de 11,99 JPY par kWh, validant l'assemblage local de nacelles et soutenant le pipeline offshore du marché de l'énergie renouvelable en Asie de l'Est.

Le pôle de Jeollanam-do en Corée du Sud soutient un complexe offshore de 3,2 GW financé par la plus grande obligation verte de la région, tandis que le solaire en toiture sur les usines de semi-conducteurs couvre les pics de prix hivernaux. La flotte offshore de 2,9 GW de Taïwan s'aligne sur l'objectif RE100 de TSMC pour 2030, malgré des réacheminements de baux qui ont augmenté les coûts de fondation de 30 %. La Mongolie et Hong Kong, bien que modestes aujourd'hui, se développent à un CAGR de 14,2 % grâce aux corridors d'exportation HVDC et aux obligations de toiture qui diversifient la géographie du marché de l'énergie renouvelable en Asie de l'Est.

Paysage concurrentiel

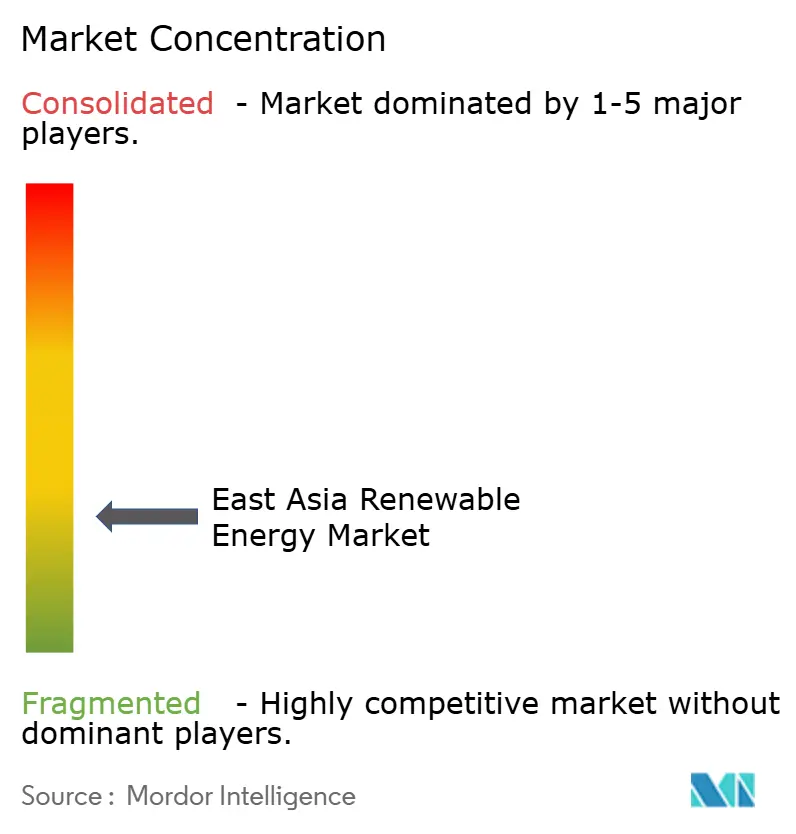

Le marché des énergies renouvelables en Asie de l'Est est semi-fragmenté. Cinq fabricants chinois intégrés verticalement — JinkoSolar, LONGi, Trina, JA Solar et Canadian Solar — contrôlent plus de 70 % de la capacité mondiale de production de tranches à modules, consolidant des avantages en termes de coûts et d'échelle qui se répercutent sur l'ensemble de la chaîne d'approvisionnement du marché des énergies renouvelables en Asie de l'Est. La ligne N-type de 56 GW de JinkoSolar et l'installation de cellules à contact arrière de 30 GW de LONGi illustrent une course aux armements technologiques où des gains d'efficacité de 0,5 point peuvent redistribuer des parts de marché à deux chiffres.

L'EPC éolien offshore reste fragmenté. Les équipementiers européens de turbines Vestas et Siemens Gamesa sont en concurrence avec des développeurs régionaux tels que China Three Gorges, KEPCO et Hanwha pour les concessions en zone de typhons, la certification IEC 61400-1 Classe T jouant le rôle de barrière réglementaire. Les mouvements stratégiques se concentrent autour de l'intégration verticale (Tongwei dans le polysilicium hors Xinjiang), de la diversification géographique (la coentreprise taïwanaise d'Ørsted) et du regroupement hybride (le stockage à flux redox au vanadium de SPIC).

Parmi les acteurs émergents perturbateurs, on trouve le stockage sodium-ion de 300 MWh de CATL avec 40 % d'économies sur les coûts, ainsi que des plateformes d'intelligence artificielle comme FuXi-Energy qui monétisent la précision des prévisions sur les marchés de services auxiliaires. L'accès aux capitaux définit la viabilité des projets : l'obligation verte de 4,8 milliards USD de Pacifico et les contrats d'achat à long terme de TSMC montrent comment la finance, plutôt que le simple coût d'investissement par MW, dicte la rapidité de mise sur le marché au sein de l'industrie des énergies renouvelables en Asie de l'Est.

Leaders du secteur de l'énergie renouvelable en Asie de l'Est

-

State Power Investment Corporation (SPIC)

-

China Three Gorges Corp (CTG)

-

JinkoSolar Holding Co Ltd

-

Korea Electric Power Corp (KEPCO)

-

JERA Co Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : La ligne HVDC de 2 GW Hokkaido–Honshu est entrée en service, réduisant l'écrêtement dans le nord à 6 %.

- Février 2026 : Equinix a signé un accord d'achat d'énergie virtuel de 121 MW avec Renewable Japan, le plus grand accord d'énergie renouvelable d'entreprise du pays.

- Juin 2025 : Pacifico Energy a clôturé 4,8 milliards USD d'obligations vertes pour le projet éolien offshore de 3,2 GW de Shinan.

- Juin 2025 : La nouvelle politique de la Chine permet aux producteurs d'électricité renouvelable de fournir de l'énergie directement aux utilisateurs, en contournant le réseau public. Les centrales renouvelables peuvent construire des lignes privées, permettant aux entreprises de tracer les sources renouvelables. Les projets doivent utiliser 60 % d'énergie verte sur site et satisfaire 30 % des besoins en électricité via une fourniture directe, avec des ratios d'autoconsommation croissants dans le temps.

Périmètre du rapport sur le marché de l'énergie renouvelable en Asie de l'Est

L'énergie renouvelable désigne l'énergie produite à partir de ressources naturelles pouvant être reconstituées ou renouvelées à l'échelle humaine, telles que le solaire, l'éolien, l'hydraulique, la géothermie et la biomasse. Contrairement aux combustibles fossiles, qui sont des ressources finies extraites de la terre et ne pouvant être reconstituées, les sources d'énergie renouvelable sont constamment renouvelées par la nature et ne produisent pas d'émissions nocives ni de pollution.

Le marché de l'énergie renouvelable en Asie de l'Est est segmenté par technologie, utilisation finale et géographie (Chine, Japon, Taïwan, Corée du Sud et reste de l'Asie de l'Est). Par technologie, le marché est segmenté en solaire, éolien, hydraulique, bioénergie, géothermie et énergie océanique. Par utilisation finale, le marché est segmenté en résidentiel, commercial et industriel, et services publics. Le rapport couvre également la taille du marché et les prévisions pour le marché de l'énergie renouvelable dans les principaux pays de la région. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la capacité installée (TW).

| Énergie solaire (photovoltaïque et solaire à concentration) |

| Énergie éolienne (terrestre et offshore) |

| Hydroélectricité (petite, grande, pompage-turbinage) |

| Bioénergie |

| Géothermie |

| Énergie océanique (marémotrice et houlomotrice) |

| Services publics |

| Secteur commercial et industriel |

| Secteur résidentiel |

| Chine |

| Japon |

| Corée du Sud |

| Taïwan |

| Reste de l'Asie de l'Est (Mongolie, Hong Kong, Macao) |

| Par technologie | Énergie solaire (photovoltaïque et solaire à concentration) |

| Énergie éolienne (terrestre et offshore) | |

| Hydroélectricité (petite, grande, pompage-turbinage) | |

| Bioénergie | |

| Géothermie | |

| Énergie océanique (marémotrice et houlomotrice) | |

| Par utilisateur final | Services publics |

| Secteur commercial et industriel | |

| Secteur résidentiel | |

| Par géographie | Chine |

| Japon | |

| Corée du Sud | |

| Taïwan | |

| Reste de l'Asie de l'Est (Mongolie, Hong Kong, Macao) |

Questions clés auxquelles le rapport répond

Quel est le volume du marché de l'énergie renouvelable en Asie de l'Est ?

La capacité installée devrait passer de 2,92 TW en 2026 à 5,51 TW d'ici 2031, reflétant un CAGR de 13,5 %.

Quelle technologie ajoutera de la capacité le plus rapidement jusqu'en 2031 ?

L'énergie océanique mène la croissance avec un CAGR projeté de 43,4 %, bien que l'énergie solaire reste la ressource la plus importante avec plus de la moitié de la capacité installée.

Pourquoi les accords d'achat d'énergie d'entreprise sont-ils en plein essor dans la région ?

Les opérateurs de centres de données et les usines de semi-conducteurs sécurisent une certitude de prix à long terme et respectent les règles de divulgation des émissions de portée 2, entraînant un CAGR de 14,9 % dans la demande renouvelable commerciale et industrielle.

Qu'est-ce qui limite un développement plus rapide des énergies renouvelables en Chine ?

La congestion du réseau a provoqué un écrêtement solaire de 9,2 % début 2026, et plusieurs provinces occidentales attendent encore des lignes à très haute tension supplémentaires.

Comment les typhons affectent-ils les projets offshore ?

Les primes d'assurance dans le détroit de Taïwan et en mer de Chine orientale sont supérieures de 18 à 22 % aux niveaux européens, ajoutant jusqu'à 0,7 point de pourcentage d'impact négatif sur le CAGR prévu.

Dernière mise à jour de la page le: