Marktgröße und Marktanteil für erneuerbare Energien in Südostasien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

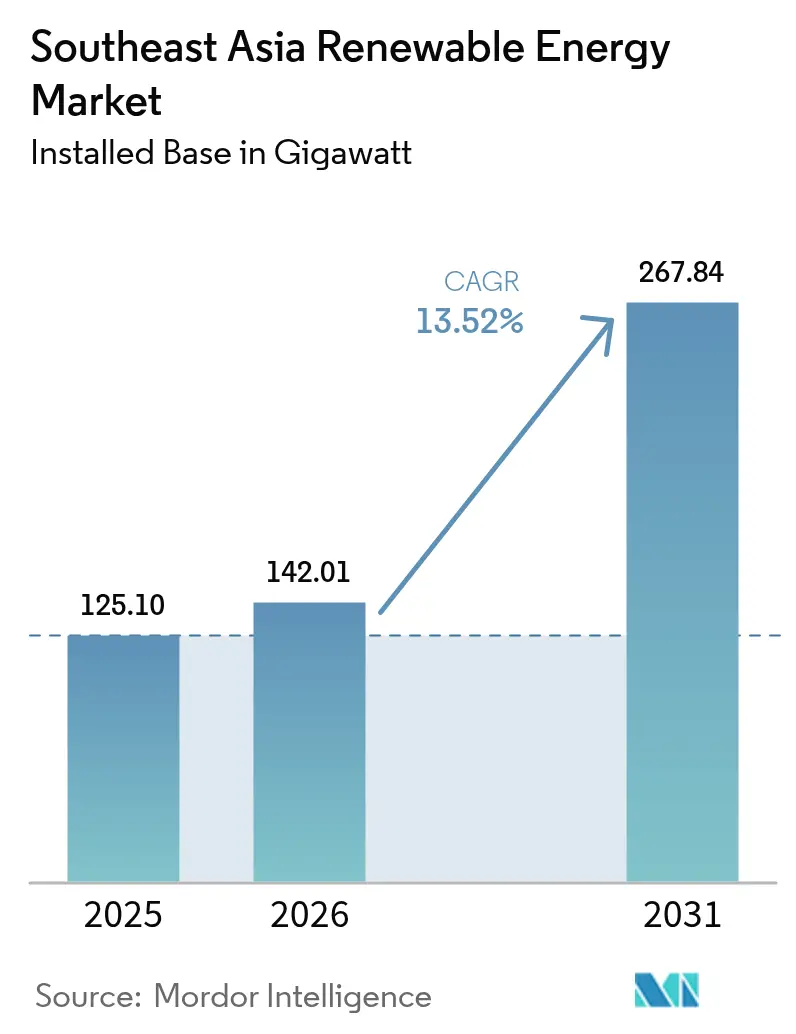

| Marktgröße im Basisjahr (2025) | 125.10 Gigawatt |

| Marktvolumen (2026) | 142.01 Gigawatt |

| Marktvolumen (2031) | 267.84 Gigawatt |

| Wachstumsrate (2026 - 2031) | 13.52% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für erneuerbare Energien in Südostasien durch Mordor Intelligence

Der Markt für erneuerbare Energien in Südostasien wurde im Jahr 2025 auf 125,10 Gigawatt bewertet und wird voraussichtlich von 142,01 Gigawatt im Jahr 2026 auf 267,84 Gigawatt bis 2031 wachsen, mit einer CAGR von 13,52 % während des Prognosezeitraums (2026-2031).

Die rasche politische Ausrichtung auf Netto-Null-Ziele in acht ASEAN-Staaten hat die Investitionen beschleunigt, während die anhaltende Preisvolatilität bei Flüssigerdgas (LNG) die Kostenwettbewerbsfähigkeit von Solar-plus-Speicher-Lösungen gegenüber gasbetriebenen Kraftwerken verbessert hat.[1]Internationale Energieagentur, "2024 South-East Asia Energy Update", iea.org Solarenergie behält den größten Anteil an der Kapazität, begünstigt durch sinkende Modulkosten und ausgereifte Lieferketten, während Windenergie am schnellsten wächst, nach großen Offshore-Konzessionen auf den Philippinen und der Erweiterung der Onshore-Pipeline in Vietnam. Unternehmens-RE100-Programme in exportorientierten Sektoren fördern die gewerbliche und industrielle (G&I) Nachfrage, insbesondere in Thailands Automobilclustern und Vietnams Elektronikparks. Die Wettbewerbslandschaft der Region bleibt mäßig fragmentiert, wobei lokale Entwickler wie ACEN und Gulf Energy gegen globale Akteure wie Ørsted und Vena Energy um Ausschreibungen im Gigawatt-Maßstab konkurrieren.

Wichtigste Erkenntnisse des Berichts

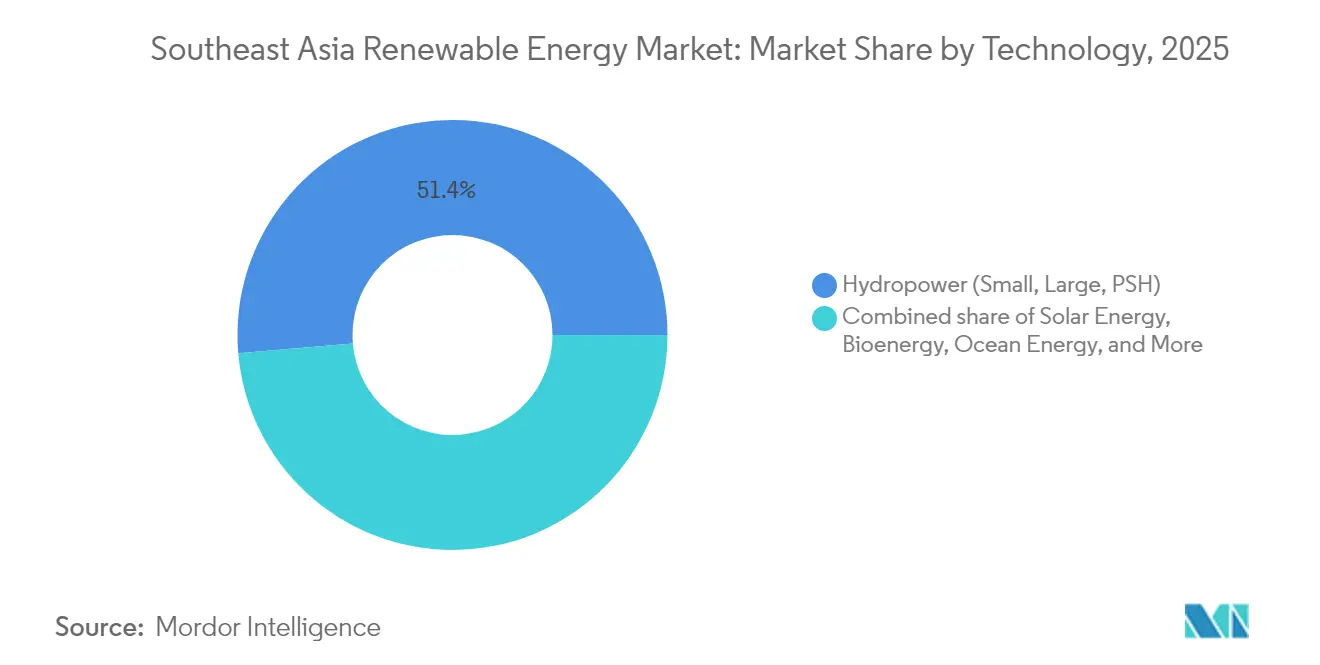

- Nach Typ führte Wasserkraft mit einem Marktanteil von 51,35 % am Markt für erneuerbare Energien in Südostasien im Jahr 2025; Meeresenergie wird bis 2031 voraussichtlich mit einer CAGR von 134,85 % expandieren.

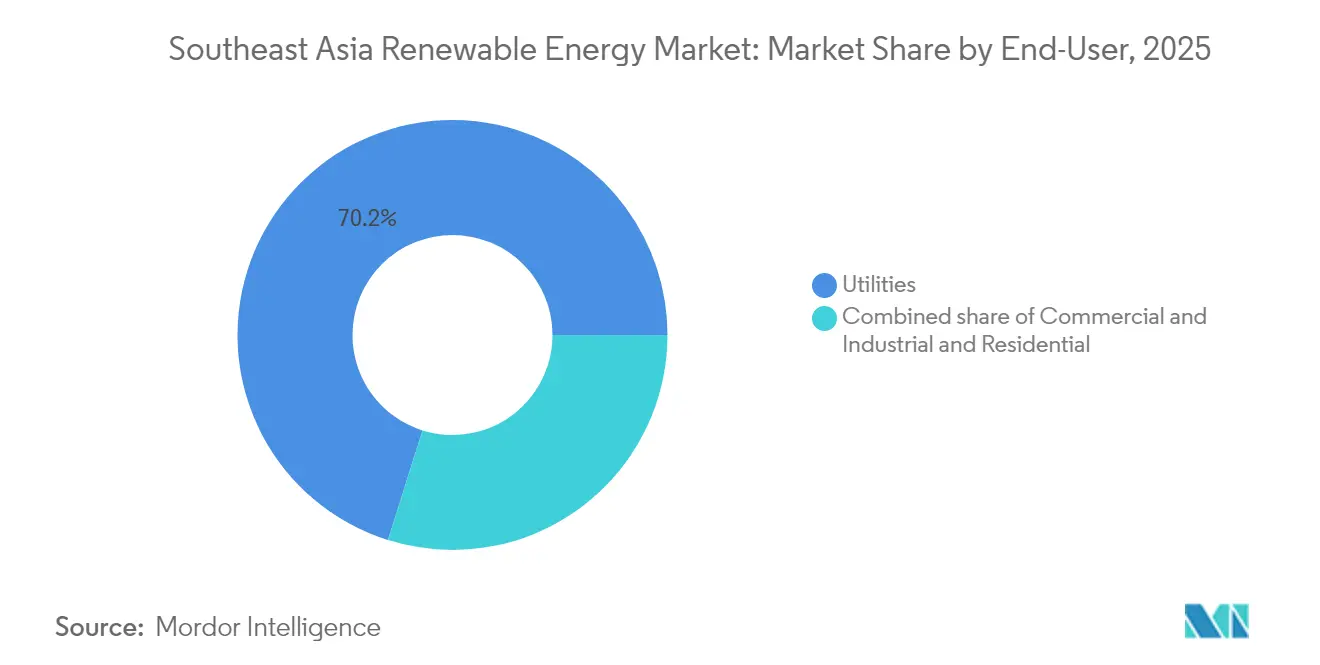

- Nach Endverbrauchssektor entfiel auf das Versorgungssegment im Jahr 2025 ein Anteil von 70,15 % am Markt für erneuerbare Energien in Südostasien, während gewerbliche und industrielle Stromabnahmeverträge (PPAs) bis 2031 voraussichtlich mit einer CAGR von 16,14 % wachsen werden.

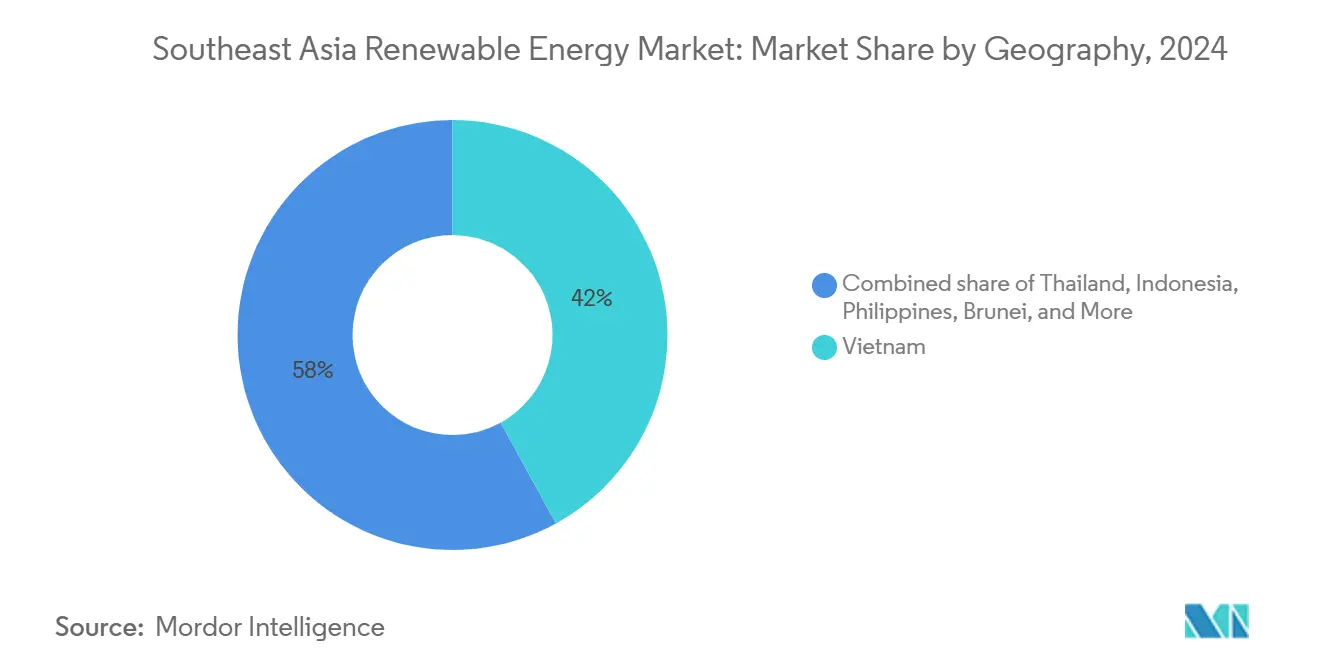

- Nach Geografie hielt Vietnam im Jahr 2025 einen Kapazitätsanteil von 41,55 %, doch Brunei ist für eine CAGR von 101,32 % zwischen 2026 und 2031 positioniert.

- ACEN, B.Grimm Power und Gulf Energy kontrollierten zusammen im Jahr 2025 weniger als 10 % der regionalen Kapazität, was ein fragmentiertes Wettbewerbsfeld unterstreicht.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für erneuerbare Energien in Südostasien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom der grünen Energiefinanzierung in ASEAN | +2.80% | Regional (Singapur, Vietnam, Indonesien, Philippinen) | Mittelfristig (2-4 Jahre) |

| Schnelle Beschaffung im Rahmen des unternehmensweiten RE100-Programms | +2.30% | Vietnam, Thailand, Malaysia | Kurzfristig (≤ 2 Jahre) |

| LNG-Preisvolatilität begünstigt Solar-plus-Speicher | +2.10% | Indonesien, Thailand, Philippinen | Mittelfristig (2-4 Jahre) |

| Grenzüberschreitende Stromhandels-Initiativen | +1.90% | Laos, Thailand, Malaysia, Singapur | Langfristig (≥ 4 Jahre) |

| Durch Netto-Null-Ziele angetriebene Gigawatt-Ausschreibungen | +2.50% | Indonesien, Philippinen | Mittelfristig (2-4 Jahre) |

| Netzgekoppelte Schwimmende-Solar-Pilotprojekte | +1.20% | Indonesien, Thailand, Philippinen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom der grünen Energiefinanzierung durch in Singapur ansässige Fonds

Singapurs Rahmen für grüne Anleihen zielt darauf ab, bis 2030 ein nachhaltiges Emissionsvolumen von 35 Milliarden Singapur-Dollar zu erreichen, und katalysiert grenzüberschreitende Kapitalflüsse in erneuerbare Projekte in ganz ASEAN.[2]Norfund, "Norfund investiert in Xurya", norfund.no Staatliche Investitionsvehikel wie Temasek, die mit dem 1,4 Milliarden US-Dollar schweren Klimafonds von BlackRock kooperieren, lenken privates Kapital in dezentrale Solarentwickler und erschließen gewerbliche und industrielle (G&I) Dachflächen, die bisher unterversorgt waren. Die Investition des Norwegischen Klimainvestitionsfonds in Höhe von 55 Millionen US-Dollar in das indonesische Unternehmen Xurya zeigt, dass ausländische Investoren kleinere, skalierbare Anlagen bevorzugen, die zu industriellen Stromprofilen passen. Lokale Banken ziehen nach: Das RE100-Versprechen der DBS signalisiert, dass Finanziers in Unternehmenskredite grüne Beschaffungsklauseln einbetten und damit ein Ökosystem schaffen, in dem die Beschaffung erneuerbarer Energien zur Grundanforderung wird.

Schnelle unternehmensweite RE100-Beschaffung in exportorientierten Branchen in Vietnam und Thailand

Vietnam hat sein Solarziel für 2030 auf 73 GW angehoben, nachdem multinationale Unternehmen, die aus China verlagern, eine Nachfrage signalisiert haben, die frühere Prognosen übersteigt. Thailand folgt diesem Kurs: seine Einspeisevergütungsrunde über 5 GW earmarkt ausdrücklich Industriegebiete, in denen Automobil- und Elektronikhersteller nachweislich sauberen Strom benötigen. Das Darlehen der Asiatischen Entwicklungsbank in Höhe von 820 Millionen US-Dollar für 12 thailändische Solar-plus-Speicher-Projekte unterstreicht, dass Speicher von der Pilotphase zur Voraussetzung für eine Rund-um-die-Uhr-Versorgung geworden ist. Langfristige gewerbliche Stromabnahmeverträge (PPAs), die oft 15 bis 20 Jahre umfassen, liegen mittlerweile im Preis unter volatilen LNG-indizierten Tarifen und bieten Exporteuren sowohl Kostensicherheit als auch die Einhaltung von Verhaltenskodizes der Lieferanten.

Zunehmende LNG-Preisvolatilität verbessert die Wettbewerbsfähigkeit der Stromgestehungskosten (LCOE) von Solar-plus-Speicher

Die Spot-LNG-Preise lagen im Jahr 2024 im Durchschnitt mehr als doppelt so hoch wie ihr 10-Jahres-Mittelwert, was die nivellierten Kosten der Gaserzeugung über die vergleichbarer Solar-plus-Speicher-Projekte in Indonesien und Thailand ansteigen ließ. Indonesiens staatlicher Stromversorger PLN absorbierte 8 Milliarden US-Dollar an Subventionen, um Einzelhandelstarife abzuschirmen, was den Willen der Regierung schärfte, das fossile Engagement zu reduzieren. Industrielle Käufer reagieren darauf, indem sie erneuerbare Energien absichern, um das Energiepreisrisiko zu hedgen; dies hat Solar in Kombination mit Vier-Stunden-Batterien bankable gemacht, da Projektfinanzierungsmodelle Netzdienstleistungserlöse und Energieverkäufe erschließen können. In Thailand priorisieren energieintensive Exporteure erneuerbare Energien zur Haushaltsstabilität und treiben damit die gewerbliche und industrielle (G&I) Nachfrage über die frühere Ausrichtung auf den Versorgungsmaßstab hinaus.

Grenzüberschreitende Stromhandels-Initiativen (Laos-Thailand-Malaysia-Singapur) skalieren die regionale Nachfrage

Das 300-MW-Pilotprojekt des LTMS-PIP validierte die technische Machbarkeit eines multinationalen, asynchronen Netzhandels.[3]Ember-Climate, "LTMS-PIP-Pilotanalyse", ember-climate.org Singapur, eine flächenbeschränkte, aber wohlhabende Nation, hat sich verpflichtet, bis 2035 4 GW erneuerbare Energien zu importieren, und finanziert damit faktisch große Wasser- und Solarprojekte in den Nachbarwirtschaften. Sarawak Energy positioniert Malaysias wasserreichen Bundesstaat als Exporteur sauberer Energie, während Laos beabsichtigt, überschüssige Wasserkraft durch den Export von Strom nach Süden zu monetarisieren. Harmonisierte Durchleitungsregeln im Rahmen der umfassenderen ASEAN-Stromnetzinitiative reduzieren das Investorenrisiko und ermöglichen es Entwicklern, Projekte auf einen multinationalen Abnahmepool statt auf eine einzelne nationale Nachfragekurve auszulegen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzüberlastung und Abregelung im südlichen Vietnam | −1.8% | Vietnam (Ninh Thuan, Binh Thuan) | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit beim Übergang zu Ausschreibungen in Indonesien | −1.5% | Indonesien | Mittelfristig (2-4 Jahre) |

| Grundstückssicherungs- und Wegerechts-Herausforderungen auf den Philippinen | −1.2% | Philippinen | Mittelfristig (2-4 Jahre) |

| Begrenzte regionale Windturbinenfertigungsbasis | −1.0% | Regional (Vietnam, Philippinen, Thailand) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzüberlastung und Abregelungsrisiken im südlichen Korridor Vietnams

Vietnams Ausbau erneuerbarer Energien hat sein 500-kV-Backbone überholt und zwingt Solarparks in Ninh Thuan und Binh Thuan zur Abregelung, da die Nachfrage Hunderte von Kilometern nördlich liegt. Der achte Energieentwicklungsplan erkennt diesen Engpass an, doch die Zeitpläne für neue Leitungen bleiben vage. Entwickler kalkulieren Abregelungsannahmen von 5 bis 10 % in ihre Cashflows ein, was die erforderlichen Tarife oder Renditen erhöht. Die Regierung hat direkte Leitungs-PPAs an die lokale Industrie als vorübergehende Entlastungsmaßnahme vorgeschlagen, doch dies würde die Überlastung verlagern, anstatt sie zu lösen. Bis die Übertragungskapazität aufgeholt hat, könnten Financiers Regionen mit ausreichender Netzkapazität bevorzugen.

Grundstückssicherungs- und Wegerechts-Herausforderungen für Projekte im Versorgungsmaßstab auf den Philippinen

Komplexe Grundstückstitel und Kleingrundstücke verzögern die Standortaggregation, erhöhen die Nebenkosten und verlängern die Zeitpläne für den Finanzabschluss. Aboitiz Power nennt Grundstücksfragen neben dem Netzzugang als seine wichtigsten Entwicklungsrisiken; mehr als 1.000 zugeteilte Serviceverträge bleiben inaktiv und verdeutlichen den Stillstand. Um bis 2040 das Ziel einer Solarkapazitätserzeugung von 50 % zu erreichen, wären 46.140 Hektar erforderlich, was den Wettbewerb mit der Landwirtschaft verschärft. Grüne Genehmigungswege (Green Lanes) vereinfachen den bürokratischen Aufwand, können jedoch überlappende Besitzverhältnisse nicht lösen; tiefgreifendere Katasterreformen sind erforderlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Wasserkraft verankert die Kapazität, Meeresenergie steigt von nahezu null aus

Wasserkraft hatte im Jahr 2025 einen Anteil von 51,35 % an der installierten Kapazität, gestützt durch große Staudämme in Laos und der malaysischen Region Sarawak, die überschüssigen Strom an Nachbarstaaten exportieren. Solarphotovolataik versorgte nach dem Boom von 2019-2020 rund 35 % des Energiebedarfs Vietnams und profitierte von einem Modulüberangebot, das die Preise unter 0,15 US-Dollar pro Watt drückte. Onshore-Windenergie trug 8-10 % bei, konzentriert auf Vietnams zentrales Hochland, während Offshore-Wind trotz Mehrgigawatt-Konzessionen noch in der Vorbaupase verbleibt. Meeresenergie ist auf erhebliches Wachstum ausgerichtet, mit einer prognostizierten CAGR von 134,85 % bis 2031 für Gezeiten- und Wellenenergie-Pilotprojekte auf den Philippinen und in Indonesien.

Meerestechnologien umfassen derzeit weniger als 10 MW, sodass selbst bescheidene Zuwächse zu einem dreistelligen Wachstum führen werden. Die Investitionsausgaben pro Megawatt liegen 3-4 mal so hoch wie bei Offshore-Wind, und regionale Lieferketten für Unterwasserkabel fehlen, was die kurzfristige Kommerzialisierung bremst. Bioenergie lieferte 4-5 %, hauptsächlich aus Palmöl-Mühlabwasser in Indonesien und Reishülsenverbrennung in Thailand, während Geothermie, klassifiziert unter "Sonstiges", rund 2 GW lieferte, hauptsächlich in Indonesien und auf den Philippinen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchssektor: Versorgungsunternehmen dominieren, gewerbliche PPAs gestalten die Beschaffung um

Versorgungsunternehmen besaßen im Jahr 2025 70,15 % der Kapazität und werden voraussichtlich mit einer CAGR von 15,92 % aufgrund von Gigawatt-Ausschreibungen in Indonesien und auf den Philippinen wachsen. Wettbewerbsorientierte Ausschreibungen haben die Tarife im Vergleich zu früheren Anreizen um 20-30 % gesenkt, was Entwickler dazu veranlasst, Ingenieurwesen, Beschaffung und Baukosten zu optimieren. Gewerbliche und industrielle Dach-Solaranlagen erfassten 20-25 % des Marktes, angetrieben durch Vietnams Dekret 80/2024 und Thailands Regelungen für direkte PPAs, die es Exporteuren ermöglichen, 10- bis 15-jährige Verträge zu festen Preisen abzuschließen.

Wohngebäude-Dachanlagen bleiben mit 5-8 % marginal, da philippinische und thailändische Obergrenzen die Systemgröße einschränken und die Bankfinanzierung für Kleineigentümer knapp ist. Singapur unterscheidet sich: mehr als 1.500 HDB-Blöcke beherbergen Paneele aufgrund vorgeschriebener solarfertiger Dächer, was die Rolle der Politik bei der Nachfrageschaffung verdeutlicht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Vietnams Anteil von 41,55 % am Markt für erneuerbare Energien in Südostasien im Jahr 2025 resultierte aus einem 16-GW-Solarboom in den Jahren 2019-2020; allerdings unterdrückt eine Mittagsabregelung von 30-40 % nun die Renditen. Das 3 Milliarden US-Dollar schwere Netzaufrüstungsprogramm des staatlichen Stromversorgers EVN, das für 2027 geplant ist, sollte die Überlastung lindern, während Dekret 80/2024 einen Bedarf von 1 GW an gewerblichen PPAs erschließt und Ausschreibungsverzögerungen teilweise kompensiert. Offshore-Wind, einschließlich La Gans 3,5 GW, könnte die Erzeugung nach 2027 diversifizieren, obwohl taifunfeste Turbinen die Investitionsausgaben um 15-20 % gegenüber europäischen Benchmarks erhöhen.

Indonesien und die Philippinen setzen auf Ausschreibungen, um ihre Netto-Null-Versprechen zu erfüllen. Indonesiens 20 Milliarden US-Dollar schwere Gerechte Energieübergangs-Partnerschaft verzeichnet eine langsame Auszahlung, und PPA-Verhandlungen dauern typischerweise 9-12 Monate. Die 3,6-GW-Ausschreibung der Philippinen im Jahr 2024 steht vor Grundstückssicherungs-Engpässen, doch niedrige Solar- und Windtarife signalisieren eine verbesserte Wettbewerbsfähigkeit. Indonesiens 145-MW-Schwimmsolarprojekt Cirata offenbart das Potenzial von Stauseen und bietet 30-40 % Einsparungen bei den Netzanschlusskosten im Vergleich zu Freiflächen-Projekten. Thailand und Malaysia weisen ausgereifte regulatorische Rahmenbedingungen auf. Thailands Direktes-PPA-Gesetz und Malaysias Regelung zur unternehmensweiten Versorgung mit erneuerbarer Energie (Corporate Renewable Energy Supply Scheme) ziehen multinationale Hersteller an, die grüne Energieabsicherungen suchen. Thailand untersucht zudem Pumpspeichertechnologie zur Pufferung variabler erneuerbarer Energiequellen, während Malaysia von Sarawak Wasserkraftüberschüsse in die Halbinselnetze exportiert. Singapur kompensiert die Flächenknappheit mit einem 4-GW-Importziel und verpflichtender Dachsolaranlage auf Sozialwohnungen, während Brunei, ausgehend von nahezu null erneuerbaren Energien im Jahr 2024, bis 2031 eine CAGR von 101,32 % erwartet, verankert durch sein erstes 54-MW-Solarkraftwerk.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Der Wettbewerb im Markt für erneuerbare Energien in Südostasien ist mäßig intensiv und nimmt weiter zu, wobei kein einzelner Entwickler 10 % der installierten Kapazität überschreitet. Regionale Marktführer wie ACEN auf den Philippinen, Gulf Energy in Thailand und B.Grimm in Thailand nutzen ihre inländischen Beziehungen, um Grundstücke und Genehmigungen schnell zu sichern. Internationale Großunternehmen wie Ørsted und Vena Energy bringen Projektfinanzierungsexpertise und Offshore-Wind-Erfahrung mit und arbeiten oft mit lokalen Partnern zusammen, um Genehmigungsverfahren zu navigieren. Die technologische Ausrichtung ist ein wichtiges Unterscheidungsmerkmal: Sunseap konzentriert sich auf gewerbliche und industrielle (G&I) Solar-Dachinstallationen, Nexif Energy auf länderübergreifenden Wind und Masdar auf schwimmende Solaranlagen, wie seine gemeinsamen Projekte mit PLN belegen.

Gemeinschaftsunternehmen werden zur Norm. BuhaWind Energy, ein Gemeinschaftsunternehmen zwischen Copenhagen Energy und PetroGreen, investiert 330 Milliarden Philippinische Peso in Ilocos Nortes ersten 1-GW-Offshore-Windpark und verdeutlicht, wie Risikoteilung Großprojekte erschließt. Die Lokalisierung der Lieferkette bietet einen Kostenvorteil: CS Winds Turm-Fabrik in Vietnam und potenzielle Gondel-Montagelinien in Indonesien verkürzen die Vorlaufzeiten und reduzieren Importzölle. Turbinenengpässe bestehen jedoch regionweit und setzen Projekte Preisanstiegen und Terminrisiken aus, bis die lokale Fertigung skaliert.

Marktführer der Branche für erneuerbare Energien in Südostasien

B.Grimm Power PCL

Gulf Energy Development PCL

ACEN Corp (Ayala Group)

Vena Energy

BCPG PCL

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: ACWA Power und die Malaysische Investitionsentwicklungsbehörde (MIDA) haben ein Memorandum of Understanding (MoU) unterzeichnet, um bis 2040 möglicherweise bis zu 12,5 GW Stromerzeugungskapazität zu entwickeln.

- April 2025: Masdar und PLN unterzeichnen zwei Abkommen für schwimmende Photovoltaik-Anlagen in Indonesien und skalieren die Technologie über Cirat hinaus. Diese Abkommen umfassen ein Memorandum of Understanding (MoU) für ein schwimmendes Photovoltaik-Projekt am Stausee des Jatigede-Staudamms in Westjava.

- November 2024: Nexif Ratch Energy unterzeichnet ein MoU für einen 102-MW-Windpark in Khanh Hoa, Vietnam, mit einer Investition von 155 Millionen US-Dollar. Das Unternehmen unterzeichnete ein Memorandum of Understanding (MoU) für das Projekt mit der Planungsabteilung der vietnamesischen Provinz Khanh Hoa.

- September 2024: Im Rahmen seiner "Grünen Genehmigungswege"-Initiative hat das Philippinische Investitionsbüro (BOI) Genehmigungen für strategische Investitionen beschleunigt und Projekte für erneuerbare Energien im Gesamtwert von 4,13 Billionen Philippinischen Peso (rund 72 Milliarden US-Dollar) befürwortet. Insbesondere Offshore-Windenergieprojekte haben eine erhebliche Zuweisung von rund 600 Milliarden Philippinischen Peso erhalten.

Berichtsumfang des Marktes für erneuerbare Energien in Südostasien

Erneuerbare Energie ist die Energie, die aus Quellen wie Sonne und Wind gewonnen wird, die reichlich vorhanden und erneuerbar sind. Erneuerbare Energie wird üblicherweise zur Stromerzeugung, zur Raum- und Wasserheizung und -kühlung sowie für den Verkehr genutzt. Biomasse, geothermische Ressourcen, Sonnenlicht, Wasser und Wind sind einige der Energiequellen, die in saubere und nutzbare Energie umgewandelt werden können.

Der südostasiatische Markt für erneuerbare Energien ist nach Technologie und Endverbraucher segmentiert. Nach Technologie ist der Markt in Solarenergie (Photovoltaik und Solarthermisches Kraftwerk), Windenergie (Onshore und Offshore), Wasserkraft (Klein, Groß und Pumpspeicher), Bioenergie, Geothermie und Meeresenergie (Gezeiten und Wellen) segmentiert. Nach Endverbraucher ist der Markt in Versorgungsunternehmen, Gewerbe und Industrie sowie Privathaushalte segmentiert.

Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für erneuerbare Energien in den wichtigsten Ländern der Region ab. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage der installierten Kapazität (GW) erstellt.

| Solarenergie (Photovoltaik und Solarthermisches Kraftwerk) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (Klein, Groß, Pumpspeicher) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten und Wellen) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Vietnam |

| Indonesien |

| Philippinen |

| Thailand |

| Malaysia |

| Singapur |

| Übriges Südostasien |

| Nach Technologie | Solarenergie (Photovoltaik und Solarthermisches Kraftwerk) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (Klein, Groß, Pumpspeicher) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten und Wellen) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte | |

| Nach Geografie | Vietnam |

| Indonesien | |

| Philippinen | |

| Thailand | |

| Malaysia | |

| Singapur | |

| Übriges Südostasien |

Im Bericht beantwortete Schlüsselfragen

Welche projizierte Kapazität erreichen erneuerbare Energien in Südostasien bis 2031?

Der Markt für erneuerbare Energien in Südostasien wird voraussichtlich bis 2031 267,84 GW erreichen und wächst mit einer CAGR von 13,52 %.

Welches Land führt derzeit Südostasien bei der installierten erneuerbaren Kapazität an?

Vietnam hielt im Jahr 2025 41,55 % der regionalen Kapazität, hauptsächlich aufgrund seines Solarbooms von 2019-2020.

Warum gewinnen gewerbliche PPAs in Südostasien an Popularität?

Dekret 80/2024 in Vietnam und ähnliche Regelungen in Thailand ermöglichen es Exporteuren, langfristige erneuerbare Energieversorgung zu sichern und künftige EU-Kohlenstoffgrenzzölle zu vermeiden.

Wie profitieren schwimmende Solaranlagen von Indonesiens Netzausbauplan?

Projekte wie die 145-MW-Anlage Cirata nutzen bestehende Wasserkraftreservoirs und senken die Netzanschlusskosten um bis zu 40 % und vermeiden kostspielige Grundstücksbeschaffung.

Was sind die Hauptengpässe für Offshore-Wind in der Region?

Begrenzte lokale Turbinenfertigungskapazitäten, Lokalisierungsauflagen und Anforderungen an taifunfeste Konstruktionen erhöhen die Investitionsausgaben und verlängern die Beschaffungszeiträume.

Seite zuletzt aktualisiert am: