Tamaño y Participación del Mercado de Energías Renovables de Asia Oriental

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

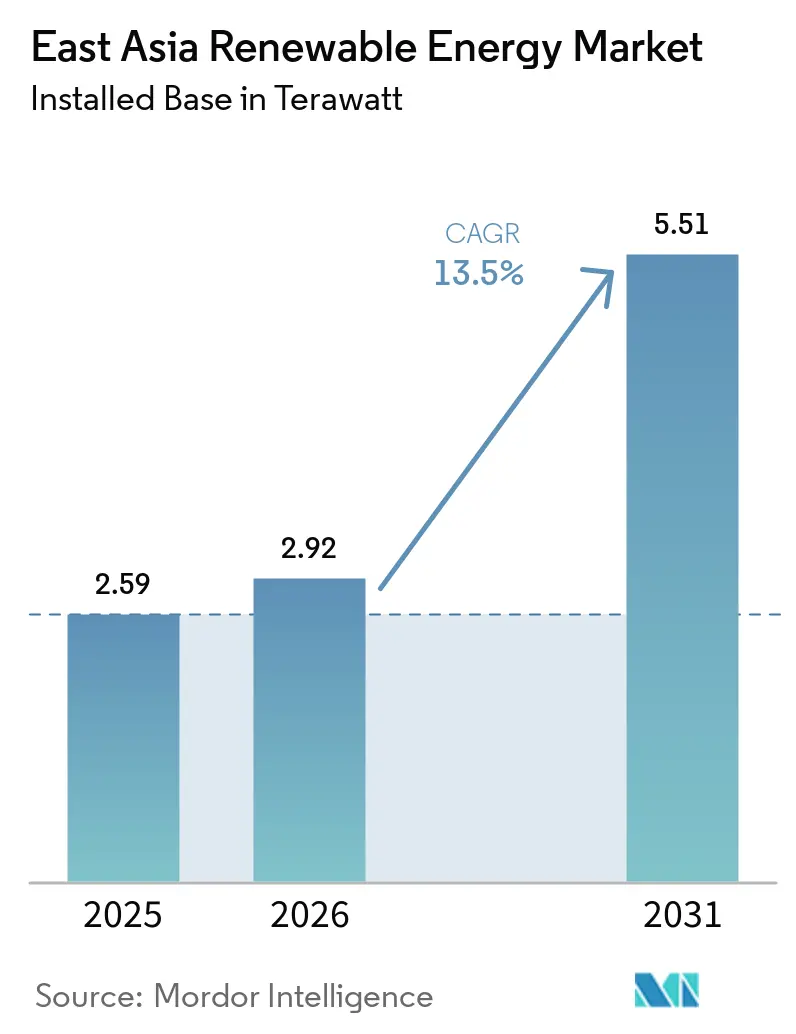

| Tamaño del mercado en el año base (2025) | 2.59 teravatio |

| Volumen del Mercado (2026) | 2.92 teravatio |

| Volumen del Mercado (2031) | 5.51 teravatio |

| Tasa de crecimiento (2026 - 2031) | 13.50% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Energías Renovables de Asia Oriental por Mordor Intelligence

El tamaño del Mercado de Energías Renovables de Asia Oriental en términos de base instalada se proyecta en 2,59 teravatios en 2025, 2,92 teravatios en 2026, y alcanzará 5,51 teravatios en 2031, creciendo a una CAGR del 13,5% de 2026 a 2031. La intensificación de los mandatos de descarbonización, la rápida deflación de costos en energía solar y eólica, y un auge en los acuerdos corporativos de compra de energía están acelerando las adiciones de capacidad en toda la región.[1]Reuters, "Política de Energías Renovables y Desarrollo del Mercado en China," reuters.com Los grandes complejos solares desérticos de China siguen siendo el ancla del crecimiento, aunque los centros emergentes en Japón, Corea del Sur y Taiwán están acelerando la energía eólica marina y la fotovoltaica en tejados, impulsando el mercado de energías renovables de Asia Oriental hacia una combinación geográfica más equilibrada.[2]Agencia Internacional de Energía, "Costos de Generación de Energía Renovable 2024," iea.org Los megaproyectos de transmisión y la previsión habilitada por inteligencia artificial están aliviando las restricciones de la red eléctrica, mientras que los fabricantes chinos de módulos integrados verticalmente presionan con ventajas de costos que reconfiguran las cadenas de suministro globales. Mientras tanto, las primas de seguros en zonas de tifones y las rigurosas revisiones de uso del suelo continúan moderando las construcciones a corto plazo, especialmente para los activos de energía eólica terrestre y grandes centrales hidroeléctricas.[3]Lloyd's of London, "Modelización del Riesgo de Tifones para la Energía Eólica Marina," lloyds.com

Conclusiones Clave del Informe

- Por tecnología, la energía solar lideró con el 53,1% de la cuota del mercado de energías renovables de Asia Oriental en 2025; se proyecta que la energía oceánica se expandirá a una CAGR del 43,4% hasta 2031.

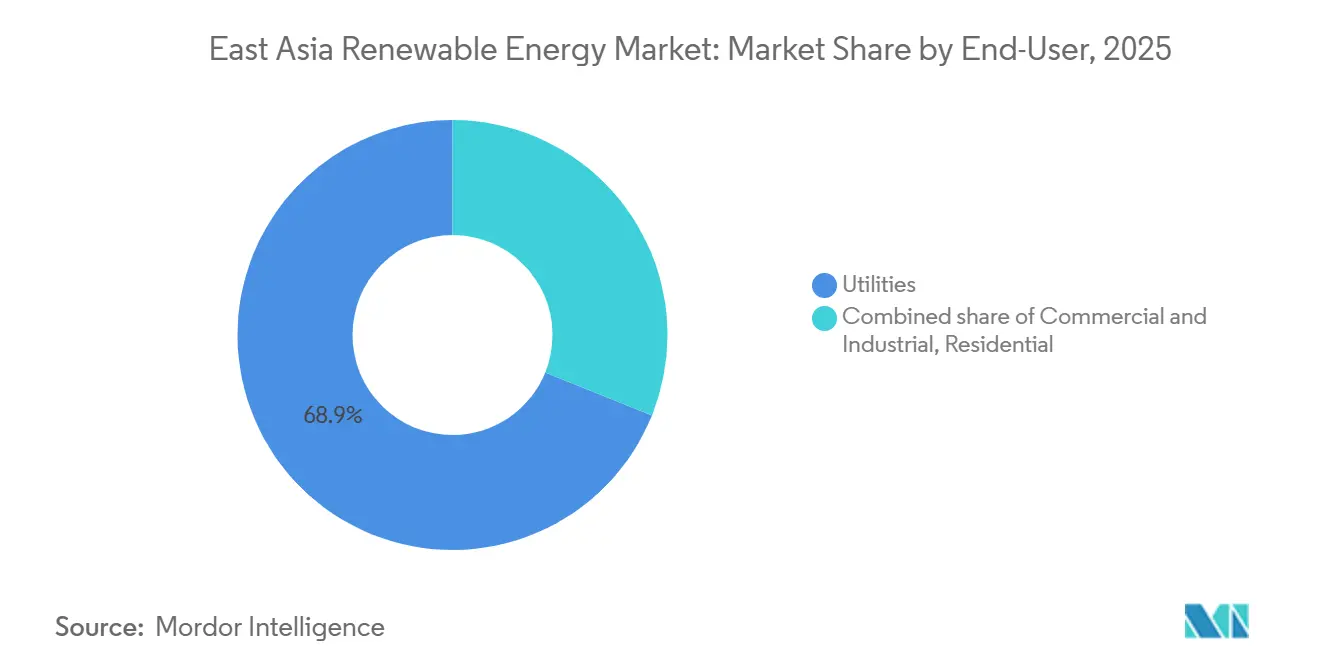

- Por usuario final, las empresas de servicios públicos mantuvieron una cuota del 68,9% del tamaño del mercado de energías renovables de Asia Oriental en 2025, y el segmento comercial e industrial avanza a una CAGR del 14,9% hasta 2031.

- Por geografía, China representó el 90,1% de la capacidad en 2025; se proyecta que el resto de Asia Oriental se expandirá a una CAGR del 14,2% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Energías Renovables de Asia Oriental

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos gubernamentales de descarbonización y mecanismos de subsidio | +3.20% | China, Japón, Corea del Sur, Taiwán | Largo plazo (≥ 4 años) |

| Rápido descenso del LCOE para fotovoltaica solar y eólica | +2.80% | Global, concentrado en China | Mediano plazo (2-4 años) |

| Auge de los acuerdos corporativos de compra de energía por parte de centros de datos e industria pesada | +2.10% | Japón, Taiwán, China urbana | Mediano plazo (2-4 años) |

| Construcción de una superred HVDC transfronteriza | +1.40% | China, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Clústeres de fabricación de energía eólica marina localizados | +1.70% | Fujian, Jeollanam-do | Mediano plazo (2-4 años) |

| Previsión de generación impulsada por inteligencia artificial | +1.30% | China, Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Gubernamentales de Descarbonización y Mecanismos de Subsidio

Los marcos de política regionales ahora incorporan objetivos a escala de gigavatios en la planificación económica. El 15.º Plan Quinquenal de China vincula las métricas del PIB provincial con el despliegue de energías renovables, garantizando la responsabilidad política en las ganancias de capacidad. El séptimo Plan Estratégico de Energía de Japón, finalizado en 2024, elevó el objetivo de electricidad renovable para 2040 al 50% y adoptó subastas de primas sobre el precio de mercado que se ajustan a los precios mayoristas, reduciendo la exposición fiscal y al mismo tiempo protegiendo los flujos de caja de los desarrolladores.[4]Ministerio de Economía, Comercio e Industria, "Plan Estratégico de Energía de Japón (7.ª Edición)," meti.go.jp El programa RE3020 de Corea del Sur exige que las instituciones públicas obtengan el 35% de su energía de fuentes renovables para 2030, lo que ya ha catalizado 18 licitaciones de energía solar a escala de servicios públicos en 2025. Taiwán legisló un fondo de 28.000 millones de USD para energía eólica marina e hidrógeno verde hasta 2030, supervisado trimestralmente por la Oficina de Energía. En conjunto, estos programas implican un precio mínimo regional del carbono cercano a 45 USD por tonelada, lo que hace que el carbón sin abatir sea poco competitivo antes de que finalice la década.

Rápido Descenso del LCOE para Fotovoltaica Solar y Eólica

Los costos nivelados de energía solar y eólica en Asia-Pacífico cayeron un 16% en 2024, impulsados por el exceso de oferta de polisilicio, eficiencias de células de tipo N superiores al 25% y una adopción bifacial cercana al 70%, lo que llevó los precios de los módulos a 0,09 USD por vatio. La fotovoltaica a escala de servicios públicos en China promedió 27 USD por MWh en 2024, por debajo del gas en un 35%. Las subastas de energía eólica en Mongolia Interior se adjudicaron a 31 USD por MWh en 2025 gracias a turbinas de 6,5 MW con rotores de 180 metros. La energía eólica marina sigue siendo más costosa, aunque las cadenas de suministro localizadas en Jeollanam-do apuntan a 55 USD por MWh para 2028, a medida que las góndolas de 15 MW de Doosan Enerbility alcanzan escala de producción. La compresión continua de costos amplía la base direccionable del mercado de energías renovables de Asia Oriental y fomenta combinaciones de almacenamiento híbrido que aseguran primas en horas pico vespertinas.

Auge de los Acuerdos Corporativos de Compra de Energía por Parte de Centros de Datos e Industria Pesada

Los compradores corporativos cerraron 9,4 GW de acuerdos de compra de energía en diciembre de 2025, liderados por el acuerdo virtual de 121 MW de Equinix en Japón y los contratos de energía eólica marina de 1,2 GW de TSMC en Taiwán. Las emisiones de Alcance 2 ahora influyen en las calificaciones crediticias, lo que lleva a los hiperescaladores a exigir una cobertura renovable las 24 horas del día, los 7 días de la semana. Las fábricas de semiconductores buscan coberturas a varias décadas para estabilizar los gastos de electricidad, que pueden superar los 2 millones de USD por hora de inactividad. Las estructuras de contrato por diferencia limitan el riesgo del comprador, como lo evidencia el acuerdo de compra de energía eólica de 80 MW de NEC a 12 JPY por kWh. El aumento de la demanda del segmento Comercial e Industrial impulsa el mercado de energías renovables de Asia Oriental más allá de los ciclos de adquisición de servicios públicos y comprime los precios de adjudicación en subastas en toda la región.

Construcción de una Superred HVDC Transfronteriza

Puesta en servicio en 2025, la conexión de 2 GW Hokkaido–Honshu reduce el vertimiento en el norte de Japón del 18% al 6%, al tiempo que abastece el centro de carga de Tokio. El corredor de ±800 kV de 8 GW Gansu–Zhejiang de China suministra energía solar a 0,04 USD por kWh, la mitad del costo del carbón en Zhejiang. Los estudios de viabilidad para una línea submarina China–Japón–Corea prevén 5 GW para 2032 a un costo de 12.000 millones de USD. Las ambiciones de exportación de energía eólica de Mongolia dependen de estas rutas, desbloqueando 100 GW de recursos por debajo de 30 USD por MWh. La integración de la superred incrementa los volúmenes de comercio regional, ampliando el mercado de energías renovables de Asia Oriental para activos remotos en desiertos y en alta mar por igual.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión de la red y riesgo de vertimiento | -1.80% | Tíbet, Gansu, Xinjiang, Hokkaido | Corto plazo (≤ 2 años) |

| Retrasos en el uso del suelo y permisos para activos terrestres | -1.20% | Japón, Corea del Sur, Taiwán | Mediano plazo (2-4 años) |

| Picos de precios del polisilicio por auditorías en Xinjiang | -0.90% | China, Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Primas de seguros en zonas de tifones para energía eólica marina | -0.70% | Estrecho de Taiwán, Fujian, Jeollanam-do | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Congestión de la Red y Riesgo de Vertimiento

El vertimiento solar en China alcanzó el 9,2% durante enero–febrero de 2026, ya que 180 GW de adiciones en 2025 superaron el crecimiento de la transmisión. El Tíbet desechó el 17% de la energía solar del mediodía porque una sola línea de 3 GW sirve a una carga de 400 MW. State Grid ha destinado 650.000 millones de CNY para cinco nuevos corredores de ultra alta tensión hasta 2027, aunque los tiempos de construcción típicos son de hasta cuatro años. La caída del vertimiento en Hokkaido tras la instalación de la línea HVDC demuestra que los enlaces específicos pueden resolver los cuellos de botella, pero Corea aún limita la participación de energías renovables variables al 25% sin almacenamiento co-ubicado. La congestión persistente restringe las adiciones a corto plazo y recorta el margen de crecimiento del mercado de energías renovables de Asia Oriental.

Retrasos en el Uso del Suelo y Permisos para Activos Terrestres

La Ley de Evaluación de Impacto Ambiental de Japón extiende los plazos de ejecución de la energía eólica terrestre más allá de cuatro años cuando surge oposición local. La Agencia de Pesca de Taiwán rechazó 2,1 GW de concesiones en 2024, forzando traslados a aguas más profundas con mayor costo. Los desarrolladores de Corea del Sur gestionan 14 aprobaciones separadas, con un promedio de 5,2 años hasta la construcción. El proceso acelerado para la energía solar en desiertos de China muestra avances, aunque los sitios cercanos a hábitats sensibles aún enfrentan revisiones de 18 meses. Los prolongados procesos de permisos desvían el capital hacia los segmentos de tejados y energía marina, reconfigurando la combinación del mercado de energías renovables de Asia Oriental.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Energía Solar Domina Mientras la Energía Oceánica Acelera

La Energía Solar representó el 53,1% de la capacidad instalada en 2025. Los continuos descensos de costos, las megabases desérticas y los mandatos de instalación en tejados consolidan su primacía, aunque las auditorías de polisilicio bifurcan las cadenas de suministro. La baja base de la Energía Oceánica en 2025, inferior a 300 MW, sustenta su CAGR del 43,4%, con la presa de Sihwa en Corea del Sur y la turbina Proteus de Japón señalando la preparación comercial.

El escalado de turbinas impulsa las contribuciones eólicas; las plataformas de 16 MW ahora generan 80 GWh anuales, duplicando las unidades de 2020. La hidroeléctrica de bombeo como la planta de 3,6 GW de Fengning en China estabiliza la producción variable, mientras que las adiciones geotérmicas en Kyushu diversifican la combinación energética de Japón. La energía solar de concentración y la bioenergía siguen siendo nichos a medida que los costos de la fotovoltaica caen por debajo de 0,10 USD por vatio. El éxito de los proyectos piloto de tecnología oceánica podría expandir la frontera del mercado de energías renovables de Asia Oriental más allá de los recursos tradicionales.

Por Usuario Final: Las Adquisiciones del Segmento Comercial e Industrial Superan el Ritmo de los Servicios Públicos

Los servicios públicos aún poseían el 68,9% de la capacidad en 2025, lo que refleja la solidez del balance necesaria para la energía eólica marina y la hidroeléctrica de bombeo. Su participación en el mercado de energías renovables de Asia Oriental se erosionará a medida que las tarifas minoristas flexibles, las tarifas de transmisión y las penalizaciones por vertimiento favorezcan los activos distribuidos.

Los compradores del segmento Comercial e Industrial están escalando instalaciones fotovoltaicas en tejados: la cartera logística de 1 GW de Alibaba y la instalación de 200 MW en fábricas de semiconductores de Samsung ejemplifican el cambio. Los acuerdos virtuales de compra de energía protegen a los operadores de centros de datos y a las fábricas de semiconductores de las tarifas volátiles, impulsando una CAGR del 14,9% hasta 2031. La adopción residencial se mantiene por debajo del 5% debido a la predominancia de edificios de apartamentos en entornos urbanos y la incertidumbre en el período de recuperación de la inversión tras los incentivos, aunque los costos de las baterías cercanos a 75 USD por kWh podrían desbloquear el crecimiento. Estas dinámicas reposicionan el mercado de energías renovables de Asia Oriental hacia la generación en el lugar del cliente y ecosistemas de múltiples actores.

Análisis Geográfico

La participación del 90,1% de capacidad de China en 2025 domina el mercado de energías renovables de Asia Oriental, impulsada por las bases solares del desierto de Gobi y la agresiva construcción de líneas de ultra alta tensión. Los puntos críticos de vertimiento en Gansu y el Tíbet persisten, aunque las transferencias HVDC hacia el este a 0,04 USD por kWh desplazan al carbón costero, reforzando el liderazgo en costos de China.

Japón elevó la participación de las energías renovables al 24% de la generación en 2025 tras la puesta en servicio del enlace de 2 GW de Hokkaido, que permitió a Tokio retirar 1,5 GW de generadores de punta de petróleo. Las subastas de energía eólica marina en Akita y Choshi se adjudicaron a un mínimo histórico de 11,99 JPY por kWh, validando el ensamblaje localizado de góndolas y apuntalando el mercado de energías renovables de Asia Oriental en el segmento marino.

El clúster de Jeollanam-do en Corea del Sur sustenta un complejo marino de 3,2 GW financiado por el bono verde más grande de la región, mientras que la energía solar en tejados de fábricas de semiconductores cubre el riesgo de picos de precios en invierno. La flota marina de 2,9 GW de Taiwán se alinea con el objetivo RE100 de TSMC para 2030, a pesar de las reubicaciones de concesiones que elevaron los costos de cimentación en un 30%. Mongolia y Hong Kong, aunque pequeños hoy en día, se expanden a una CAGR del 14,2% a medida que los corredores de exportación HVDC y los mandatos de instalación en tejados diversifican la geografía del mercado de energías renovables de Asia Oriental.

Panorama Competitivo

El Mercado de Energías Renovables de Asia Oriental está semifragmentado. Cinco fabricantes chinos integrados verticalmente —JinkoSolar, LONGi, Trina, JA Solar y Canadian Solar— controlan más del 70% de la capacidad global de obleas a módulos, consolidando ventajas de coste y escala que repercuten en toda la cadena de suministro del mercado de energías renovables de Asia Oriental. La línea de tipo N de 56 GW de JinkoSolar y la instalación de células de contacto posterior de 30 GW de LONGi ejemplifican una carrera tecnológica en la que ganancias de eficiencia de 0,5 puntos pueden reasignar cuotas de mercado de dos dígitos.

La ingeniería, adquisición y construcción (EPC) de energía eólica marina sigue estando fragmentada. Los fabricantes de equipos originales (OEM) de turbinas europeos Vestas y Siemens Gamesa compiten con promotores regionales como China Three Gorges, KEPCO y Hanwha por concesiones en zonas de tifones, con la certificación IEC 61400-1 Clase T actuando como barrera de cumplimiento normativo. Los movimientos estratégicos convergen en torno a la integración vertical (Tongwei hacia el polisilicio fuera de Xinjiang), la diversificación geográfica (la empresa conjunta de Ørsted en Taiwán) y la agrupación híbrida (el almacenamiento de redox de vanadio de SPIC).

Entre los nuevos actores disruptivos se encuentran el almacenamiento de iones de sodio de 300 MWh de CATL con un ahorro de costes del 40% y plataformas de inteligencia artificial como FuXi-Energy, que monetizan la precisión de las previsiones en los mercados de servicios auxiliares. El acceso al capital define la viabilidad de los proyectos: el bono verde de 4.810 millones de USD de Pacifico y los contratos de suministro a largo plazo de TSMC demuestran cómo las finanzas, más que el gasto de capital puro por MW, dictan la velocidad de comercialización dentro de la industria de energías renovables de Asia Oriental.

Líderes de la Industria de Energías Renovables de Asia Oriental

-

State Power Investment Corporation (SPIC)

-

China Three Gorges Corp (CTG)

-

JinkoSolar Holding Co Ltd

-

Korea Electric Power Corp (KEPCO)

-

JERA Co Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: La línea HVDC de 2 GW Hokkaido–Honshu entró en servicio, reduciendo el vertimiento en el norte al 6%.

- Febrero de 2026: Equinix firmó un acuerdo virtual de compra de energía de 121 MW con Renewable Japan, el mayor acuerdo corporativo de energía renovable del país.

- Junio de 2025: Pacifico Energy cerró 4.800 millones de USD en bonos verdes para el proyecto de energía eólica marina de 3,2 GW de Shinan.

- Junio de 2025: La nueva política de China permite a los productores de electricidad renovable suministrar energía directamente a los usuarios, sin pasar por la red pública. Las plantas renovables pueden construir líneas privadas, lo que permite a las empresas rastrear las fuentes renovables. Los proyectos deben utilizar el 60% de energía verde en el sitio y satisfacer el 30% de las necesidades eléctricas mediante suministro directo, con ratios de autoconsumo crecientes a lo largo del tiempo.

Alcance del Informe del Mercado de Energías Renovables de Asia Oriental

La energía renovable se refiere a la energía generada a partir de recursos naturales que pueden reponerse o renovarse en una escala de tiempo humana, como la solar, eólica, hidroeléctrica, geotérmica y la biomasa. A diferencia de los combustibles fósiles, que son recursos finitos extraídos de la tierra y que no pueden reponerse, las fuentes de energía renovable son constantemente repuestas por la naturaleza y no producen emisiones nocivas ni contaminación.

El mercado de energías renovables de Asia Oriental está segmentado por tecnología, uso final y geografía (China, Japón, Taiwán, Corea del Sur y el resto de Asia Oriental). Por tecnología, el mercado está segmentado en solar, eólica, hidroeléctrica, bioenergía, geotérmica y energía oceánica. Por uso final, el mercado está segmentado en residencial, comercial e industrial, y servicios públicos. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de energías renovables en los principales países de la región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de la capacidad instalada (TW).

| Energía Solar (Fotovoltaica y de Concentración) |

| Energía Eólica (Terrestre y Marina) |

| Energía Hidroeléctrica (Pequeña, Grande, Bombeo) |

| Bioenergía |

| Geotérmica |

| Energía Oceánica (Mareal y de Oleaje) |

| Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| China |

| Japón |

| Corea del Sur |

| Taiwán |

| Resto de Asia Oriental (Mongolia, Hong Kong, Macao) |

| Por Tecnología | Energía Solar (Fotovoltaica y de Concentración) |

| Energía Eólica (Terrestre y Marina) | |

| Energía Hidroeléctrica (Pequeña, Grande, Bombeo) | |

| Bioenergía | |

| Geotérmica | |

| Energía Oceánica (Mareal y de Oleaje) | |

| Por Usuario Final | Servicios Públicos |

| Comercial e Industrial | |

| Residencial | |

| Por Geografía | China |

| Japón | |

| Corea del Sur | |

| Taiwán | |

| Resto de Asia Oriental (Mongolia, Hong Kong, Macao) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen del mercado de energías renovables de Asia Oriental?

Se prevé que la capacidad instalada aumente de 2,92 TW en 2026 a 5,51 TW en 2031, lo que refleja una CAGR del 13,5%.

¿Qué tecnología añadirá capacidad más rápidamente hasta 2031?

La Energía Oceánica lidera el crecimiento con una CAGR proyectada del 43,4%, aunque la Energía Solar sigue siendo el mayor recurso con más de la mitad de la capacidad instalada.

¿Por qué están aumentando los acuerdos corporativos de compra de energía en la región?

Los operadores de centros de datos y las fábricas de semiconductores aseguran certeza de precios a largo plazo y cumplen con las normas de divulgación de emisiones de Alcance 2, impulsando una CAGR del 14,9% en la demanda renovable del segmento Comercial e Industrial.

¿Qué limita una construcción renovable más rápida en China?

La congestión de la red causó un vertimiento solar del 9,2% a principios de 2026, y varias provincias occidentales aún esperan líneas adicionales de ultra alta tensión.

¿Cómo están afectando los tifones a los proyectos marinos?

Las primas de seguros en el Estrecho de Taiwán y el Mar de China Oriental son entre un 18% y un 22% superiores a los niveles europeos, añadiendo hasta 0,7 puntos porcentuales de impacto negativo en la CAGR prevista.

Última actualización de la página el: