東アジア再生可能エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

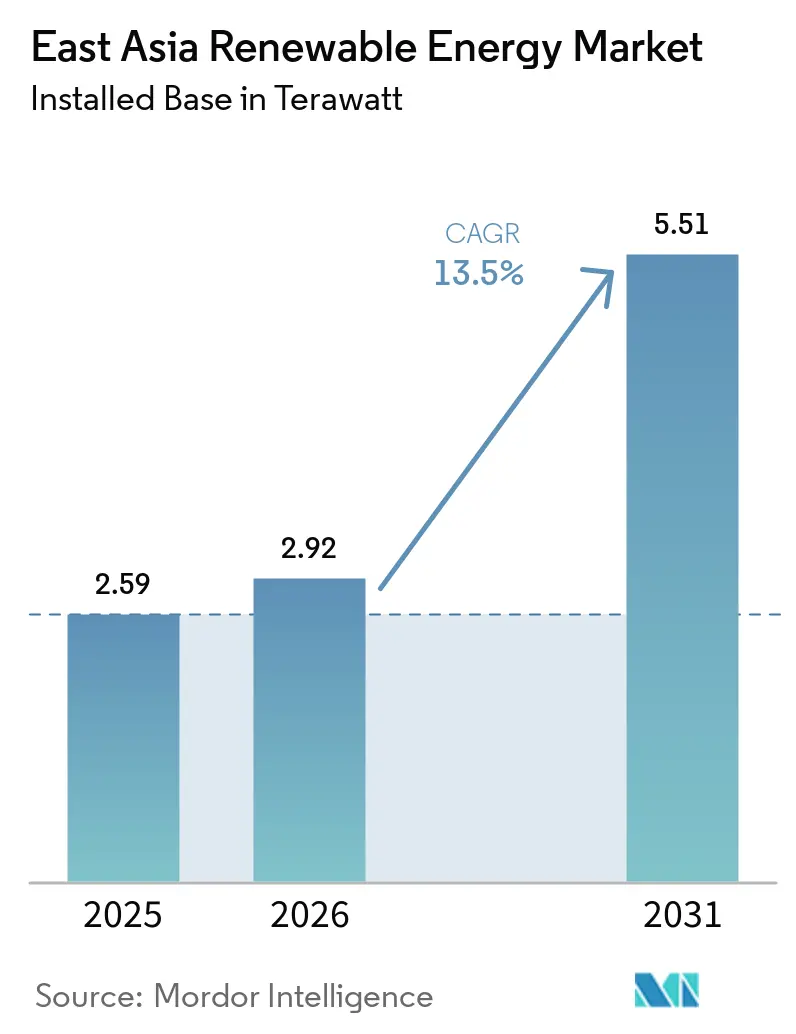

| 基準年の市場規模 (2025) | 2.59 テラワット |

| 市場取引高 (2026) | 2.92 テラワット |

| 市場取引高 (2031) | 5.51 テラワット |

| 成長率 (2026 - 2031) | 13.50% CAGR |

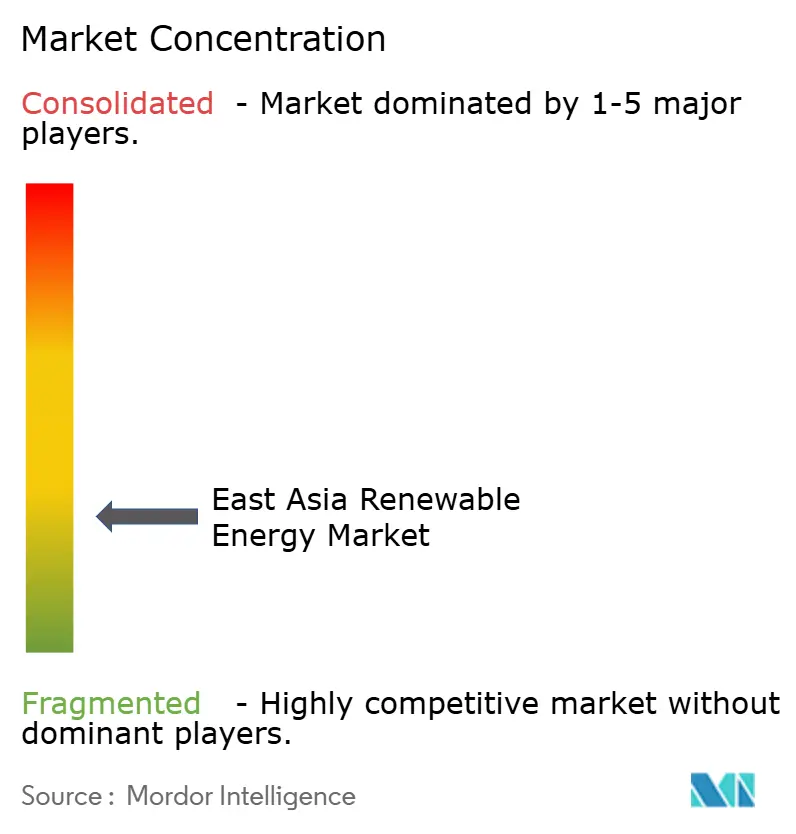

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東アジア再生可能エネルギー市場分析

東アジア再生可能エネルギー市場の設備容量ベースの規模は、2025年に2.59テラワット、2026年に2.92テラワットと予測され、2026年から2031年にかけてCAGR 13.5%で成長し、2031年までに5.51テラワットに達する見込みです。脱炭素化義務の強化、太陽光・風力コストの急速な低下、および企業向け電力購入契約の急増が、地域全体での設備容量の追加を加速させています。[1]Reuters、「中国の再生可能エネルギー政策と市場発展」、reuters.com 中国の大規模砂漠太陽光複合施設が依然として成長を牽引しているものの、日本・韓国・台湾の新興拠点が洋上風力と屋根設置型太陽光発電を急速に推進しており、東アジア再生可能エネルギー市場はより均衡のとれた地理的構成へと向かっています。[2]国際エネルギー機関、「再生可能エネルギー発電コスト2024」、iea.org 大規模送電プロジェクトとAIを活用した予測技術が系統制約を緩和する一方、垂直統合型の中国モジュールメーカーはコスト優位性を活かしてグローバルサプライチェーンを再編しています。一方、台風地帯の保険料と厳格な土地利用審査は、特に陸上風力と大規模水力資産において近期の建設を抑制し続けています。[3]Lloyd's of London、「洋上風力向け台風リスクモデリング」、lloyds.com

主要レポートの要点

- 技術別では、太陽エネルギーが2025年の東アジア再生可能エネルギー市場シェアの53.1%を占めてトップとなり、海洋エネルギーは2031年にかけて43.4%のCAGRで拡大する見込みです。

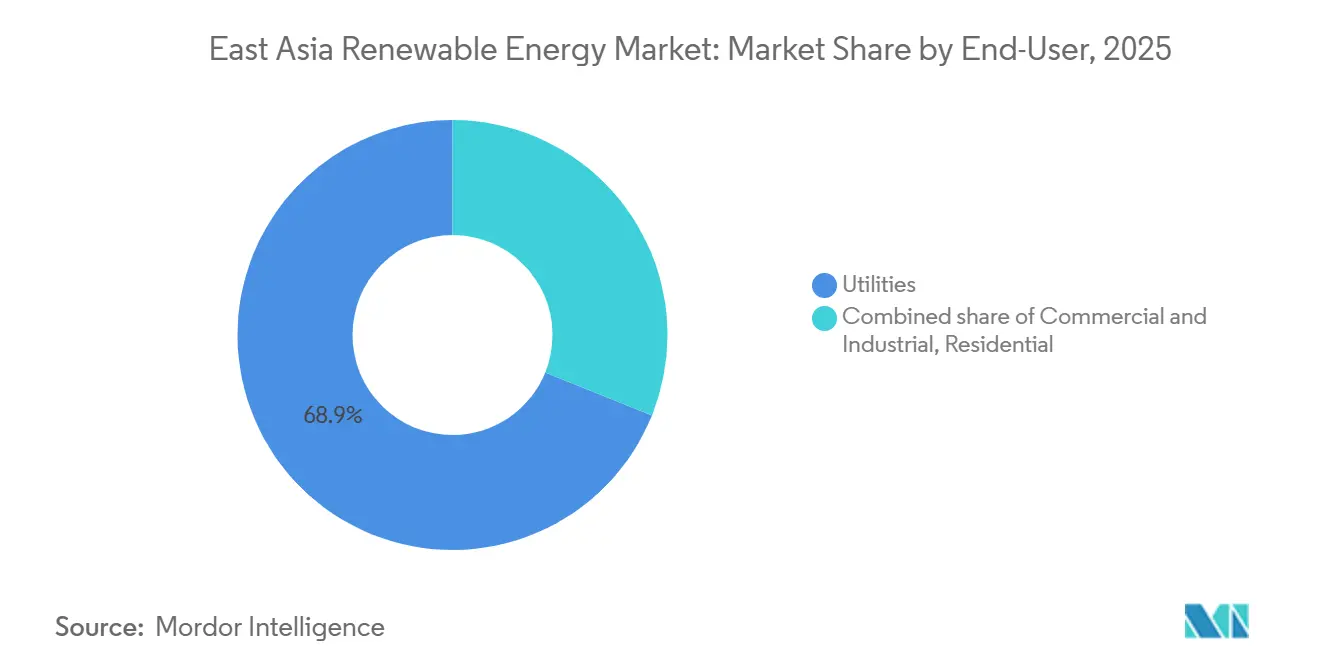

- エンドユーザー別では、電力会社が2025年の東アジア再生可能エネルギー市場規模の68.9%のシェアを保有し、商業・産業セグメントは2031年にかけて14.9%のCAGRで成長しています。

- 地域別では、中国が2025年の設備容量の90.1%を占め、東アジアのその他地域は2031年にかけて14.2%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

東アジア再生可能エネルギー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府の脱炭素化義務と補助金メカニズム | +3.20% | 中国、日本、韓国、台湾 | 長期(4年以上) |

| 太陽光発電・風力の均等化発電原価の急速な低下 | +2.80% | グローバル、中国に集中 | 中期(2〜4年) |

| データセンターおよび重工業バイヤーによる企業向け電力購入契約の急増 | +2.10% | 日本、台湾、中国都市部 | 中期(2〜4年) |

| 国境を越えた高圧直流送電スーパーグリッドの整備 | +1.40% | 中国、日本、韓国 | 長期(4年以上) |

| 洋上風力製造クラスターの地域化 | +1.70% | 福建省、全羅南道 | 中期(2〜4年) |

| AIを活用した発電予測 | +1.30% | 中国、日本、韓国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府の脱炭素化義務と補助金メカニズム

地域の政策枠組みは現在、ギガワット規模の目標を経済計画に組み込んでいます。中国の第15次五カ年計画は省のGDP指標を再生可能エネルギーの普及と連動させ、設備容量増加に対する政治的説明責任を確保しています。2024年に策定された日本の第7次エネルギー基本計画は、2040年の再生可能電力目標を50%に引き上げ、卸売価格に連動するフィードインプレミアムオークションに移行することで財政リスクを軽減しつつ、開発者のキャッシュフローを保護しています。[4]経済産業省、「エネルギー基本計画(第7次)」、meti.go.jp 韓国のRE3020は公共機関に対して2030年までに電力の35%を再生可能エネルギーから調達することを義務付けており、2025年にはすでに18件のユーティリティ規模の太陽光入札を触媒しています。台湾は2030年までに280億米ドルの洋上風力・グリーン水素基金を法制化し、エネルギー局が四半期ごとに監視しています。これらのプログラムを合わせると、地域の炭素価格下限は1トン当たり約45米ドルとなり、今十年が終わる前に排出削減対策を講じていない石炭は競争力を失うことになります。

太陽光発電・風力の均等化発電原価の急速な低下

アジア太平洋地域の太陽光・風力の均等化発電原価は、ポリシリコンの供給過剰、25%を超えるN型セル効率、および70%近くに達する両面受光型の普及によりモジュール価格が1ワット当たり0.09米ドルまで低下したことで、2024年に16%下落しました。中国のユーティリティ規模の太陽光発電は2024年に1MWh当たり27米ドルを平均し、ガス発電を35%下回りました。内モンゴルの風力オークションは、180メートルローターを搭載した6.5MWタービンにより2025年に1MWh当たり31米ドルで落札されました。洋上風力は依然として割高ですが、全羅南道の地域化されたサプライチェーンは、Doosan Enerbilyの15MWナセルが量産規模に達する2028年までに1MWh当たり55米ドルを目指しています。継続的なコスト圧縮は東アジア再生可能エネルギー市場の対象基盤を拡大し、夕方のピーク時プレミアムを確保するハイブリッド蓄電との組み合わせを促進しています。

データセンターおよび重工業バイヤーによる企業向け電力購入契約の急増

企業の電力購入者は2025年12月までに9.4GWの電力購入契約を締結しており、Equinixの日本における121MWのバーチャル契約とTSMCの台湾における1.2GWの洋上風力契約が先導しています。スコープ2排出量が現在では信用格付けに影響を与えており、ハイパースケーラーは24時間365日の再生可能エネルギーマッチングを求めています。半導体ファブは、ダウンタイム1時間当たり200万米ドルを超える可能性のある電力支出を安定させるため、数十年にわたるヘッジを追求しています。差金決済契約の仕組みは買い手のリスクを抑制しており、NECの1kWh当たり12円の80MW風力電力購入契約がその証左です。商業・産業需要の増加は、東アジア再生可能エネルギー市場を電力会社の調達サイクルを超えて押し上げ、地域全体のオークション落札価格を圧縮しています。

国境を越えた高圧直流送電スーパーグリッドの整備

2025年に運用開始した2GWの北海道・本州連系線は、日本北部の出力制御を18%から6%に削減しながら東京の負荷センターに電力を供給しています。中国の8GW甘粛・浙江±800kV回廊は1kWh当たり0.04米ドルで太陽光電力を供給しており、浙江省の石炭コストの半分です。中国・日本・韓国を結ぶ海底ケーブルの実現可能性調査では、120億米ドルで2032年までに5GWを構想しています。モンゴルの風力輸出の野望はこれらのルートにかかっており、1MWh当たり30米ドル未満の100GWのリソースを解放します。スーパーグリッドの統合は地域の電力取引量を増加させ、遠隔地の砂漠および洋上資産の東アジア再生可能エネルギー市場を拡大します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 系統混雑と出力制御リスク | -1.80% | チベット、甘粛、新疆、北海道 | 短期(2年以内) |

| 陸上資産の土地利用・許認可の遅延 | -1.20% | 日本、韓国、台湾 | 中期(2〜4年) |

| 新疆監査によるポリシリコン価格急騰 | -0.90% | 中国、日本、韓国 | 短期(2年以内) |

| 洋上風力向け台風地帯の保険料 | -0.70% | 台湾海峡、福建省、全羅南道 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

系統混雑と出力制御リスク

中国の太陽光出力制御は、2025年の180GWの追加設備が送電網の拡張を上回ったため、2026年1月〜2月に9.2%に達しました。チベットは、単独の3GW送電線が400MWの負荷しか賄えないため、日中の太陽光の17%を捨てています。国家電網は2027年までに5本の新たな超高圧回廊に6,500億人民元を充当していますが、通常の建設期間は最大4年かかります。高圧直流送電後の北海道の出力制御低下は、ターゲットを絞った連系線がボトルネックを解消できることを示していますが、韓国は依然として同一地点の蓄電設備なしに変動性再生可能エネルギーの比率を25%に制限しています。持続的な系統混雑は近期の設備追加を抑制し、東アジア再生可能エネルギー市場の成長余地を縮小させています。

陸上資産の土地利用・許認可の遅延

日本の環境影響評価法は、地域の反対が生じた場合、陸上風力のリードタイムを4年以上に延ばします。台湾の水産庁は2024年に2.1GWのリース契約を却下し、よりコストの高い深海への移行を余儀なくさせました。韓国の開発業者は14件の個別承認を処理しており、着工まで平均5.2年かかっています。中国の砂漠太陽光の迅速化は進展を示していますが、敏感な生息地近くのサイトは依然として18カ月の審査に直面しています。長期化する許認可は資本を屋根設置型および洋上セグメントに転換させ、東アジア再生可能エネルギー市場の構成を変えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽エネルギーが支配し、海洋エネルギーが加速

太陽エネルギーは2025年の設備容量の53.1%を占めました。継続的なコスト低下、砂漠の大規模拠点、および屋根設置義務がその優位性を確固たるものにしていますが、ポリシリコン監査がサプライチェーンを二分しています。2025年の300MW未満という低い基盤が海洋エネルギーのCAGR 43.4%を支えており、韓国の始華湖潮力発電所と日本のプロテウスタービンが商業的な準備状況を示しています。

タービンの大型化が風力の貢献を高めており、16MWプラットフォームは現在年間80GWhを発電し、2020年の設備の2倍となっています。中国の36億ワット豊寧揚水発電所のような揚水式水力発電が変動出力を安定させる一方、九州の地熱追加が日本のエネルギーミックスを多様化しています。集光型太陽光発電とバイオエネルギーは、太陽光発電コストが1ワット当たり0.10米ドルを下回るにつれてニッチにとどまっています。海洋技術のパイロット成功は、東アジア再生可能エネルギー市場のフロンティアを従来のリソースを超えて拡大する可能性があります。

エンドユーザー別:商業・産業調達が電力会社のペースを超えて急増

電力会社は2025年も設備容量の68.9%を所有しており、洋上風力と揚水式水力発電に必要なバランスシートの厚みを反映しています。東アジア再生可能エネルギー市場シェアにおける電力会社の割合は、柔軟な小売料金、送電費用、および出力制御ペナルティが分散型資産を有利にするにつれて低下するでしょう。

商業・産業バイヤーは屋根設置型アレイを拡大しており、アリババの1GWの物流ポートフォリオとサムスンの200MWのファブ設置がその転換を例示しています。バーチャル電力購入契約はデータセンター事業者と半導体ファブを変動料金から保護し、2031年にかけてCAGR 14.9%を牽引しています。住宅用の普及はマンション中心の都市部の特性とインセンティブ後の回収期間の不確実性により5%未満にとどまっていますが、1kWh当たり75米ドル近くの蓄電池コストが成長を解放する可能性があります。これらのダイナミクスは、東アジア再生可能エネルギー市場を需要家設置型発電とマルチアクターエコシステムへと再配置しています。

地域分析

2025年の設備容量の90.1%を占める中国は、ゴビ砂漠の太陽光拠点と積極的な超高圧送電線の整備に支えられ、東アジア再生可能エネルギー市場を支配しています。甘粛とチベットの出力制御ホットスポットは依然として続いていますが、1kWh当たり0.04米ドルでの東向き高圧直流送電が沿岸部の石炭を代替し、中国のコストリーダーシップを強化しています。

日本は2GWの北海道連系線の運用開始後、2025年の発電量に占める再生可能エネルギーの割合を24%に引き上げ、東京が1.5GWの石油ピーカーを廃止することを可能にしました。秋田と銚子の洋上風力オークションは1kWh当たり11.99円という過去最低水準で落札され、地域化されたナセル組立の有効性を実証し、東アジア再生可能エネルギー市場の洋上パイプラインを後押ししています。

韓国の全羅南道クラスターは、地域最大のグリーンボンドで資金調達された3.2GWの洋上複合施設を支えており、半導体ファブの屋根設置型太陽光が冬季の価格急騰に対するヘッジとなっています。台湾の2.9GWの洋上風力フリートは、基礎コストを30%引き上げたリース再ルーティングにもかかわらず、TSMCの2030年RE100目標に沿っています。モンゴルと香港は現在規模が小さいものの、高圧直流送電輸出回廊と屋根設置義務が東アジア再生可能エネルギー市場の地理的多様化を促進し、CAGR 14.2%で拡大しています。

競争環境

東アジア再生可能エネルギー市場は半分断型です。垂直統合された中国メーカー5社——JinkoSolar、LONGi、Trina Solar、JA Solar、およびCanadian Solar——が、ウェーハからモジュールに至るグローバル生産能力の70%超を掌握しており、東アジア再生可能エネルギー市場のサプライチェーン全体に波及するコストおよびスケールの優位性を確立しています。JinkoSolarの56 GW N型ラインおよびLONGiの30 GWバックコンタクトセル製造施設は、0.5ポイントの効率向上が二桁台の市場シェアを再配分し得る技術覇権競争を象徴しています。

洋上風力のEPC(設計・調達・建設)市場は依然として分断されています。欧州のタービンOEMであるVestasおよびSiemens Gamesaは、台風帯のリース権をめぐってChina Three Gorges、KEPCO、Hanwaなどの地域デベロッパーと競合しており、IEC 61400-1クラスT認証がコンプライアンス上の参入障壁として機能しています。戦略的動向は、垂直統合(新疆以外のポリシリコンへのTongweiの参入)、地理的多角化(ØrstedのTaiwan JV)、およびハイブリッドバンドリング(SPICのバナジウムレドックスフロー蓄電)を中心に収束しています。

新興の破壊的プレイヤーとしては、40%のコスト削減を実現するCATLの300 MWhナトリウムイオン蓄電システムや、補助サービス市場における予測精度を収益化するFuXi-EnergyのようなAIプラットフォームが挙げられます。資本へのアクセスがプロジェクトの実現可能性を左しており、Pacificoの48 ビリオン 米ドルのグリーンボンドおよびTSMCの長期オフテイク契約は、東アジア再生可能エネルギー産業において純粋なMW当たり設備投資額よりも資金調達が市場投入スピードを規定することを示しています。

東アジア再生可能エネルギー産業リーダー

State Power Investment Corporation (SPIC)

China Three Gorges Corp (CTG)

JinkoSolar Holding Co Ltd

Korea Electric Power Corp (KEPCO)

JERA Co Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:北海道・本州間の2GW高圧直流送電線が運用開始し、北部の出力制御を6%に削減しました。

- 2026年2月:EquinixがRenewable Japanと121MWのバーチャル電力購入契約を締結し、国内最大の企業向け再生可能エネルギー契約となりました。

- 2025年6月:Pacifico Energyが3.2GWの信安洋上風力プロジェクト向けに48億米ドルのグリーンボンドを完了しました。

- 2025年6月:中国の新政策により、再生可能電力生産者が公共系統を経由せずにユーザーに直接電力を供給することが可能になりました。再生可能発電所は専用線を建設でき、企業が再生可能エネルギー源を追跡できるようになります。プロジェクトは現地で60%のグリーン電力を使用し、直接供給で電力需要の30%を満たす必要があり、自家消費比率は時間とともに増加します。

東アジア再生可能エネルギー市場レポートの調査範囲

再生可能エネルギーとは、太陽光、風力、水力、地熱、バイオマスなど、人間のタイムスケールで補充・更新可能な自然資源から生成されるエネルギーを指します。有限の資源であり地球から採掘されて補充できない化石燃料とは異なり、再生可能エネルギー源は自然によって絶えず補充され、有害な排出物や汚染を生み出しません。

東アジア再生可能エネルギー市場は、技術別、最終用途別、地域別(中国、日本、台湾、韓国、東アジアその他)に区分されています。技術別では、市場は太陽光、風力、水力、バイオエネルギー、地熱、海洋エネルギーに区分されています。最終用途別では、市場は住宅、商業・産業、電力会社に区分されています。本レポートは、地域の主要国における再生可能エネルギー市場の規模と予測も対象としています。各セグメントについて、設備容量(TW)に基づいて市場規模と予測が行われています。

| 太陽エネルギー(太陽光発電および集光型太陽光発電) |

| 風力エネルギー(陸上および洋上) |

| 水力発電(小規模、大規模、揚水式) |

| バイオエネルギー |

| 地熱 |

| 海洋エネルギー(潮力および波力) |

| 電力会社 |

| 商業・産業 |

| 住宅 |

| 中国 |

| 日本 |

| 韓国 |

| 台湾 |

| 東アジアその他(モンゴル、香港、マカオ) |

| 技術別 | 太陽エネルギー(太陽光発電および集光型太陽光発電) |

| 風力エネルギー(陸上および洋上) | |

| 水力発電(小規模、大規模、揚水式) | |

| バイオエネルギー | |

| 地熱 | |

| 海洋エネルギー(潮力および波力) | |

| エンドユーザー別 | 電力会社 |

| 商業・産業 | |

| 住宅 | |

| 地域別 | 中国 |

| 日本 | |

| 韓国 | |

| 台湾 | |

| 東アジアその他(モンゴル、香港、マカオ) |

レポートで回答される主要な質問

東アジア再生可能エネルギー市場の市場規模はどのくらいですか?

設備容量は2026年の2.92TWから2031年までに5.51TWに増加する見込みで、CAGR 13.5%を反映しています。

2031年にかけて最も速く設備容量を追加する技術はどれですか?

海洋エネルギーがCAGR 43.4%という予測で成長をリードしていますが、太陽エネルギーは設備容量の半分以上を占める最大のリソースであり続けています。

地域で企業向け電力購入契約が急増している理由は何ですか?

データセンター事業者と半導体ファブが長期的な価格確実性を確保し、スコープ2開示規則を満たすことで、商業・産業向け再生可能エネルギー需要のCAGR 14.9%を牽引しています。

中国でより速い再生可能エネルギーの建設を制限しているものは何ですか?

系統混雑が2026年初頭に太陽光の出力制御を9.2%引き起こし、いくつかの西部省では追加の超高圧送電線を依然として待っています。

台風は洋上プロジェクトにどのような影響を与えていますか?

台湾海峡と東シナ海の保険料は欧州水準より18〜22%高く、予測CAGRに最大0.7パーセントポイントのマイナス影響を加えています。

最終更新日: