Größe und Marktanteil des brasilianischen E-Bike-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

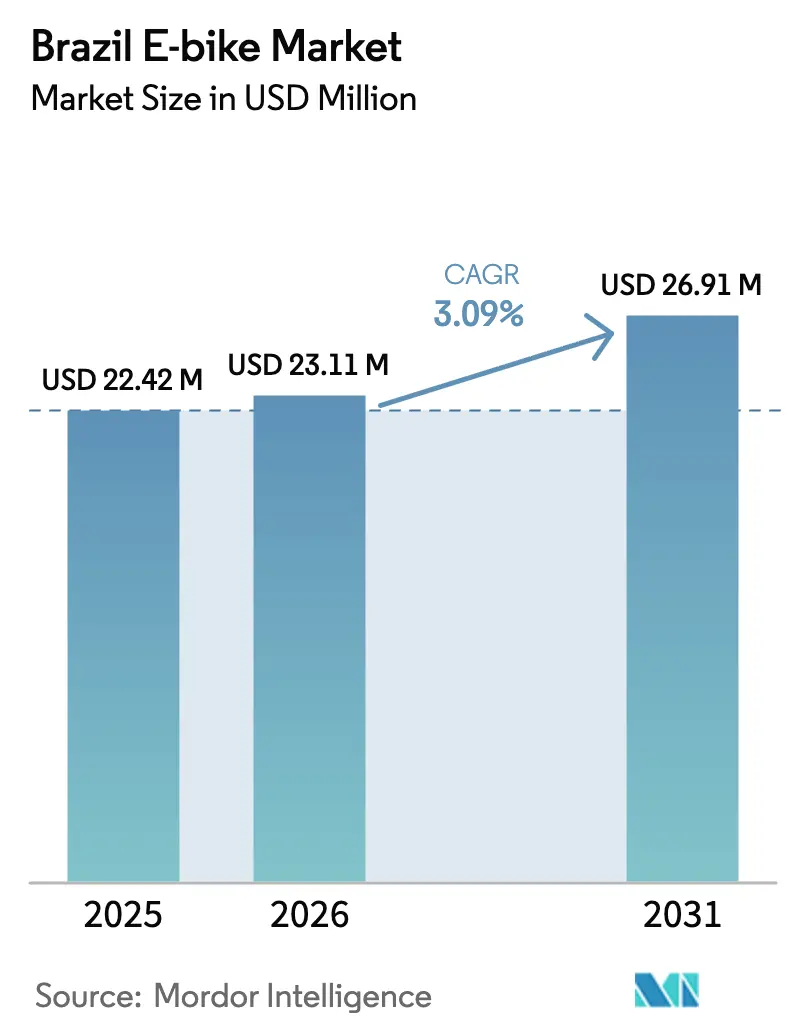

| Marktgröße im Basisjahr (2025) | 22.42 Millionen US-Dollar |

| Marktgröße (2026) | 23.11 Millionen US-Dollar |

| Marktgröße (2031) | 26.91 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.09% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen E-Bike-Marktes durch Mordor Intelligence

Die Größe des brasilianischen E-Bike-Marktes wird voraussichtlich von 22,42 Millionen USD im Jahr 2025 auf 23,11 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,09 % über den Zeitraum 2026–2031 einen Wert von 26,91 Millionen USD erreichen. Die lokale Fertigung in Manaus nimmt rapide zu, ersetzt hochverzollte Importe und senkt die Einstandskosten für Standardmodelle. Die wachsende Akzeptanz im Unternehmensbereich, Kapitalzuflüsse aus dem Risikokapitalsektor und kommunale Kaufanreize verbreitern die Nutzerbasis und stärken gleichzeitig das Premiumsegment. Sinkende Preise für Lithium-Ionen-Batteriepacks haben die Rentabilität auf Einheitenebene beschleunigt und ermöglichen es Marken, größere Packs einzubauen, ohne die Preise proportional zu erhöhen. Unterdessen treibt ein Drittel des Zolls auf vollständig montierte Importe ausländische Anbieter weiterhin in Richtung Partnerschaften mit brasilianischen Montagebetrieben, was die Wettbewerbsdynamik neu gestaltet und die Beschäftigung im Inland sichert.

Wichtigste Erkenntnisse des Berichts

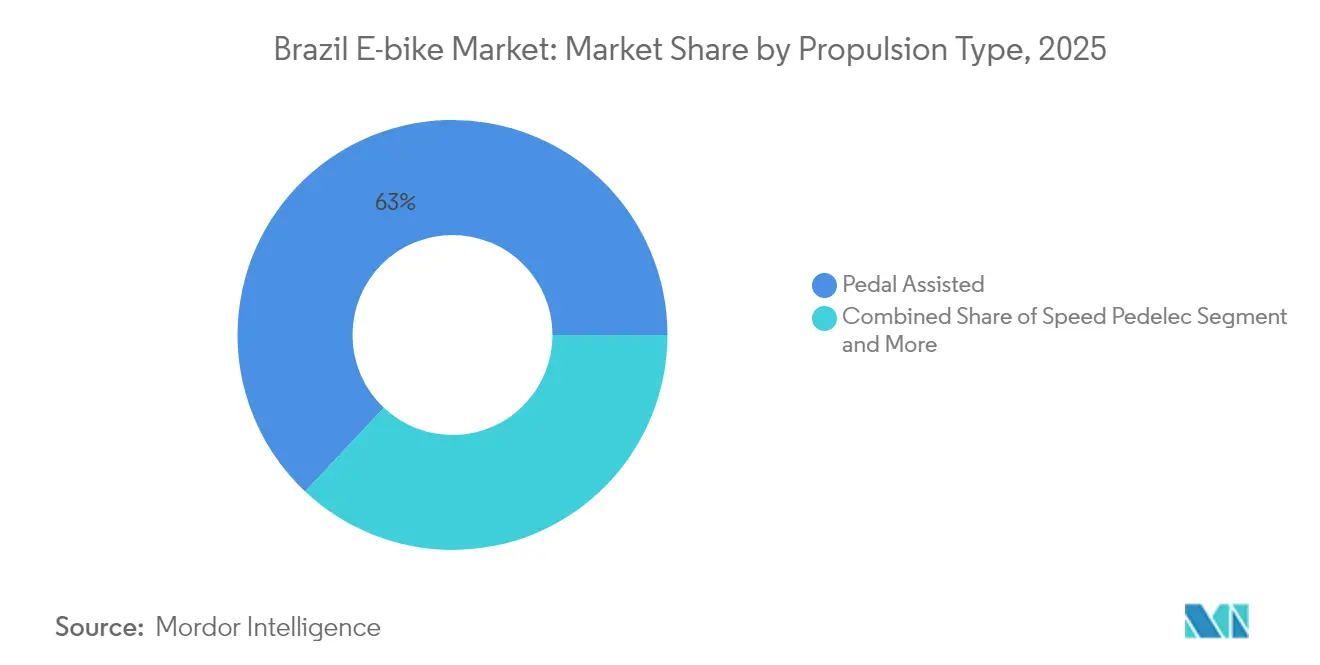

- Nach Antriebsart entfielen 62,98 % des brasilianischen E-Bike-Marktanteils im Jahr 2025 auf Pedalunterstützung, während Speed-Pedelecs bis 2031 mit einer CAGR von 3,15 % zulegen.

- Nach Anwendung hielten Stadt-/Urbanmodelle im Jahr 2025 einen Anteil von 50,88 % an der brasilianischen E-Bike-Marktgröße, und Fracht-/Nutzfahrzeugplattformen sind auf dem Weg zu einer CAGR von 3,18 % bis 2031.

- Nach Batterietyp entfielen im Jahr 2025 82,96 % des brasilianischen E-Bike-Marktanteils auf Lithium-Ionen-Systeme, die bis 2031 mit einer CAGR von 3,29 % expandieren sollen.

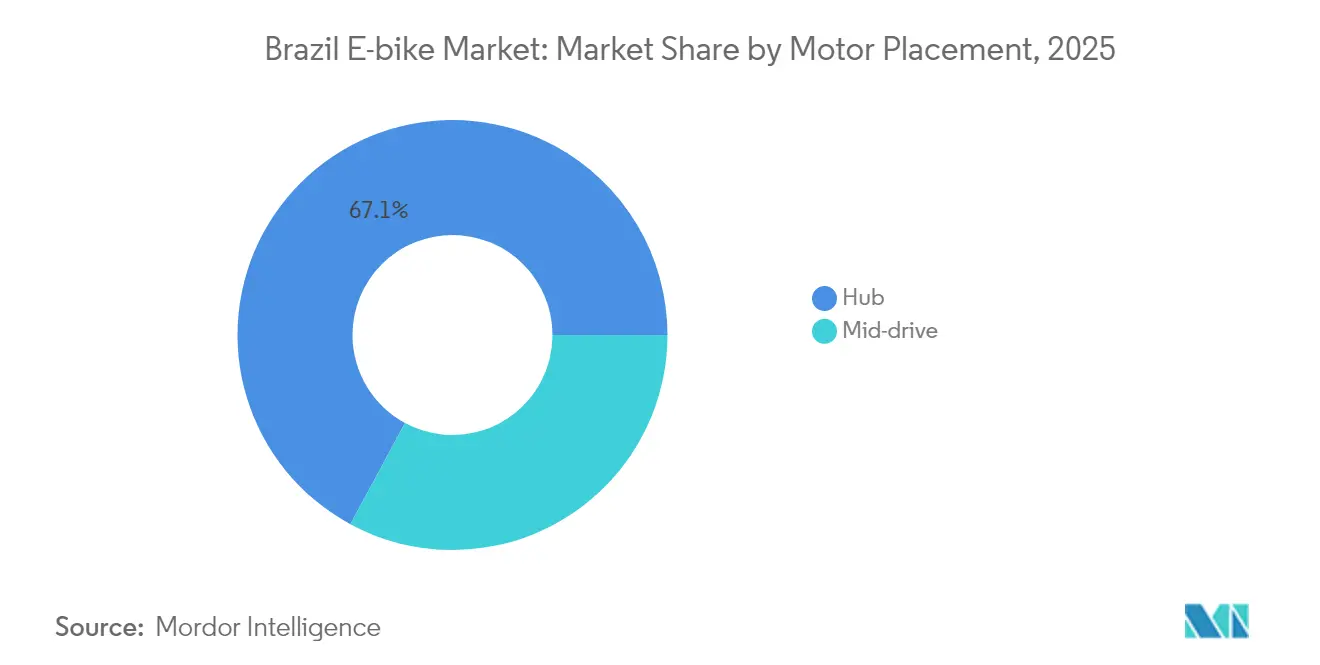

- Nach Motorposition führten Nabenmotoren im Jahr 2025 mit 67,12 % des brasilianischen E-Bike-Marktanteils, während Mittelmotoren mit einer CAGR von 3,16 % bis 2031 den stärksten Anstieg verzeichnen.

- Nach Antriebssystem hielten Kettenantriebe im Jahr 2025 einen Anteil von 72,44 % am brasilianischen E-Bike-Markt, während Riemenantriebe mit einer prognostizierten CAGR von 3,18 % bis 2031 das höchste Wachstum verzeichnen.

- Nach Motorleistung entfielen im Jahr 2025 57,02 % des brasilianischen E-Bike-Marktanteils auf Aggregate mit weniger als 250 W, während die Klasse 501–600 W bis 2031 mit einer CAGR von 3,18 % zulegen soll.

- Nach Preissegment entfielen im Jahr 2025 35,21 % der brasilianischen E-Bike-Marktgröße auf Modelle im Preisbereich 1.000–1.499 USD, wobei das Segment 2.500–3.499 USD mit einer CAGR von 3,26 % bis 2031 am schnellsten wächst.

- Nach Vertriebskanal entfielen im Jahr 2025 60,74 % des brasilianischen E-Bike-Marktanteils auf den stationären Einzelhandel, während Online-Plattformen im gleichen Zeitraum mit einer CAGR von 3,22 % wachsen.

- Nach Endnutzung entfielen im Jahr 2025 55,97 % der brasilianischen E-Bike-Marktgröße auf den privaten und familiären Besitz; kommerzielle Lieferflotten weisen mit einer CAGR von 3,21 % bis 2031 das höchste Wachstumstempo auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im brasilianischen E-Bike-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Unternehmensübernahme für die Letzte-Meile-Logistik | +0.9% | Urbane Zentren landesweit, konzentriert in Tier-1-Städten | Kurzfristig (≤ 2 Jahre) |

| Sinkende Kosten für Lithium-Ionen-Zellen | +0.8% | National, mit Fertigungskonzentration in Manaus | Mittelfristig (2–4 Jahre) |

| Subventionen für E-Bike-Käufe | +0.6% | Metropolregionen São Paulo und Rio, potenzielle Ausweitung auf andere Hauptstädte | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Risikokapitalfinanzierung | +0.4% | National, mit Startup-Konzentration im Korridor São Paulo–Rio | Mittelfristig (2–4 Jahre) |

| Integration lokaler E-Bikes | +0.3% | Metropolregionen mit entwickeltem öffentlichen Nahverkehr, São Paulo und Rio führend | Mittelfristig (2–4 Jahre) |

| Gestiegenes Umweltbewusstsein | +0.2% | National, mit stärkerem Einfluss bei gebildeten städtischen Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unternehmensübernahme für die Letzte-Meile-Logistik (Super-App-Lieferungen)

Plattformen wie iFood und 99 finanzieren Flottenankäufe und bündeln Wartungsleistungen, was E-Bikes im Vergleich zu herkömmlichen Motorrädern auf Kurzstrecken zu einer wirtschaftlicheren Wahl macht. Liefer-Apps schließen mehrjährige Vereinbarungen ab, die eine hohe Anlagenauslastung sicherstellen, was wiederum die Wiederverkaufswerte erhöht und die Gesamtbetriebskosten senkt. Infolgedessen wird erwartet, dass das kommerzielle Liefersegment in den kommenden Jahren stetig wächst. Motoren der mittleren Leistungsklasse werden bevorzugt, da sie schwere Nutzlasten bewältigen können, ohne die regulatorischen Grenzen zu überschreiten. Allerdings stellen Gebührenerhöhungen – wie die neu eingeführte Wochengebühr von Rappi – ein Risiko für die Margen der Fahrer dar, ein Aspekt, den Marken bei der Gestaltung von Flottenleasingverträgen berücksichtigen.

Sinkende Lithium-Ionen-Zellenkosten auf unter 90 USD/kWh bis 2027 erwartet

Im Jahr 2024 erzielten chinesische LFP-Zellen eine signifikante Kostensenkung und übertrafen damit die erwartete Kostentrajektorie. Dies ermöglichte es brasilianischen Montagebetrieben, nicht nur die Packpreise zu senken, sondern auch ihre Produktionskapazität zu steigern. Diese Kosteneinsparungen gleichen die hohen Zölle auf importierte Fertigprodukte effektiv aus. Lokal gefertigte Rahmen können Zellen, die auf dem Weltmarkt bepreist sind, nahtlos integrieren und dabei zusätzliche Kosten vermeiden. Infolgedessen dominierte die Lithium-Ionen-Technologie im Laufe des Jahres die Marktnachfrage, wobei die Prognosen auf eine noch stärkere Marktstellung in der Zukunft hindeuten. Da Verbraucher zunehmend Modelle mit erweiterter Reichweite erwerben, ist eine spürbare Verschiebung in Richtung Premiumisierung zu beobachten, insbesondere im mittleren Preissegment. Hersteller im Industriepol Manaus profitieren sowohl von den Steueranreizen der Zona Franca als auch von den gesunkenen Zellenkosten. Diese Kombination steigert nicht nur ihre Gewinnmargen, sondern fördert auch die Händlerexpansion in der gesamten brasilianischen E-Bike-Landschaft.

Staatliche Subventionen für E-Bike-Käufe in São Paulo und Rio

Kommunale Rabatte im Rahmen des Programa Mover erstatten einen Teil der Kaufpreise für zugelassene Modelle und kurbeln die kurzfristige Nachfrage in den beiden größten Metropolregionen an. Die Anreize richten sich an Lieferfahrer und Pendler, die täglich 5–15 km zurücklegen, und leiten das Volumen in die Klasse der Pedalunterstützung. Physische Geschäfte dominieren die Antragsbearbeitung, was den Offline-Kanalanteil von 61,28 % trotz zunehmendem E-Commerce-Verkehr erklärt. Politische Wechsel könnten jedoch die Kontinuität der Finanzierung über 2026 hinaus verändern, was Lieferanten dazu veranlasst, die Bestände zwischen geförderten und nicht geförderten Bundesstaaten auszubalancieren. Dennoch belegt die frühe Akzeptanz die Preissensitivität und unterstreicht die entscheidende Rolle der lokalen Politik bei der Marktdurchdringung des brasilianischen E-Bike-Marktes.

Zunehmende Risikokapitalfinanzierung für brasilianische Mikromobilitäts-Start-ups

Im Prognosezeitraum sicherten Eigenkapitalrunden erhebliche Finanzmittel und ermöglichten Netzwerkerweiterungen, den Aufbau einer Batterie-Wechsel-Infrastruktur sowie die Einführung eingebetteter Finanzangebote. Tembici setzt seine Mittel ein, um die Dichte seiner Stationen erheblich zu erhöhen, während Vammo modulare Wechselschränke einführt und die Ausfallzeiten der Fahrer erheblich reduziert. Die Kapitalkonzentration entlang der Achse São Paulo–Rio spiegelt nicht nur bestehende Konsummuster wider, sondern verstärkt auch regionale Ungleichgewichte, während sie gleichzeitig technologische Fortschritte beschleunigt. Darüber hinaus ermöglicht dieser Kapitalzufluss Komponentenlieferanten, mit Telematik- und Smart-Lock-Integrationen zu experimentieren, was das Innovationstempo im brasilianischen E-Bike-Markt weiter steigert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Importzoll auf vollständige E-Bikes | -0.5% | National, betrifft alle importierten Komplettfahrzeuge | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Finanzierungsmöglichkeiten | -0.4% | Tier-2- und Tier-3-Städte, ländliche Gebiete mit eingeschränkter Bankinfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Batterie-Recycling-Infrastruktur | -0.3% | National, mit besonderem Defizit in Tier-2-Städten | Langfristig (≥ 4 Jahre) |

| Steigende Stromtarife | -0.2% | National, mit stärkerem Einfluss auf kommerzielle Flottenbetreiber | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Importzoll von bis zu 35 % auf vollständige E-Bikes

Ein erheblicher Zoll erhöht die Einstandskosten für vollständig montierte Importe, schützt Arbeitsplätze im Inland, schränkt jedoch die Verbraucherwahl ein. Ex-tarifárie-Ausnahmen existieren, erfordern jedoch aufwändige bürokratische Einreichungen, die Sendungen um mehrere Monate verzögern. Globale Marken, die auf diese Hürde reagieren, haben CKD- oder SKD-Linien in Manaus verankert und profitieren dabei von Steuervorteilen der Zona Franca, um Preisunterschiede abzumildern. Dennoch haben kleinere ausländische Hersteller ohne ausreichende Skalierbarkeit Schwierigkeiten beim Markteintritt, sodass bestimmte Nischenkonfigurationen im brasilianischen E-Bike-Markt nicht verfügbar sind.

Fragmentierte Batterie-Recycling-Infrastruktur

Flottenbetreiber sind mit Entsorgungsgebühren und Reputationsrisiken konfrontiert, da ein bundesweiter Rückwärtslogistikweg für ausgedienten Lithium-Ionen-Packs fehlt. In vielen Tier-2-Kommunen werden verbrauchte Zellen häufig dem allgemeinen Abfallstrom zugeführt, was die Umwelthaftung erhöht. Hersteller sind angesichts drohender Vorschriften, die Kosten für die Produzentenverantwortung einführen könnten, vorsichtig und rechnen in den kommenden Jahren mit erheblichen Zusatzkosten. Das Fehlen eines skalierbaren Recyclingnetzwerks hat zu dünnen Sekundärmärkten für gebrauchte Packs geführt, was aufbereitete Ausrüstung für preissensible Segmente weniger erschwinglich macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Dominanz der Pedalunterstützung trifft auf Speed-Evolution

Pedalunterstützungssysteme beanspruchten im Jahr 2025 62,98 % des brasilianischen E-Bike-Marktanteils, unterstützt von fitnessorientierten Verbrauchern und unkomplizierter Einhaltung regulatorischer Anforderungen. Eine wachsende installierte Basis geschützter Fahrradwege in São Paulo und Rio stützt diese Präferenz. Speed-Pedelecs, obwohl sie nur einen kleinen Anteil ausmachen, erzielen eine CAGR von 3,15 %, da Pendler von Kleinkraftrollern auf schnellere Elektroräder für Strecken von 10–20 km umsteigen. Hersteller differenzieren sich mit Drehmomentsensoren und Mehrprofilsteuerungen und treiben die durchschnittlichen Verkaufspreise über das mittlere Marktsegment hinaus.

Die Marktdurchdringung von Speed-Pedelecs deutet auf eine schrittweise Zweiteilung hin: Käufer im Wertsegment bleiben bei Pedalunterstützung, während Leistungsinteressierte höhere Segmente anstreben. Lieferkataloge segmentieren daher SKUs nach Höchstgeschwindigkeit und Motornennleistung und optimieren die Lagerumschläge im Einzelhandel. Die CONTRAN-Resolution 996 begrenzt die E-Bike-Geschwindigkeit auf 32 km/h und hält das Fahrzeug in der Fahrradkategorie, wodurch der Spurzugang und die Helmflexibilität erhalten bleiben. Compliance-Tools wie elektronische Begrenzer ermöglichen es Marken, sich für Subventionsprogramme zu qualifizieren, was den Pedalunterstützungsmaßstab stärkt, auch wenn geschwindigkeitsorientierte Nischen entstehen.

Nach Anwendungstyp: Stadtfokus weicht dem Nutzfahrzeugbereich

Stadt- und Pendlermodelle generierten im Jahr 2025 50,88 % der brasilianischen E-Bike-Marktgröße, angetrieben durch modale Substitution von Automobilen auf überlasteten Hauptverkehrsstraßen. Infrastrukturdichte und günstige Topografie in Tier-1-Städten machen Kurzstreckenpendeln attraktiv. Fracht- und Nutzfahrrad-E-Bikes, obwohl volumenmäßig kleiner, erzielen eine höhere CAGR von 3,18 % aufgrund von Plattformlieferungen und kommunalen Aufträgen für Dienstleistungen auf Straßenebene. Die Nutzlastbewertungen für Heckgepäckträger sind über zwei Produktzyklen von 25 kg auf 50 kg gestiegen, was auf eine konstruktive Verschiebung hin zu robusteren Rahmen hindeutet.

Trek-/Mountainbike-Anwendungen bedienen ein Nischen-, aber stabiles Marktsegment, das von Brasiliens wachsender Zykloturismus-Branche getragen wird, wo Betreiber wie Bike Tour Vale Europeu nun 15 Elektroräder neben 35 konventionellen Einheiten einsetzen. Kommerzielle Logistikflotten verlassen sich stark auf Step-Through-Frachtrahmen für die Ergonomie der Fahrer und schnelle Ausstiege. Leasinganbieter bündeln Wartungsleistungen und senken die Ausfallzeiten, die früher eine unternehmerische Eigentümerschaft entmutigten. Wachstumspotenzial ergibt sich auch aus aufkommenden Zykloturismus-Korridoren, wo Betreiber pannierfähige E-Bikes für mehrtägige Touren spezifizieren. Da Fahrer zweckgebundene Ausrüstung fordern, nimmt die SKU-Proliferation zu, und Kanalpartner müssen mehr Verkaufsfläche für spezialisierte Bauformen bereitstellen.

Nach Batterietyp: Lithium-Ionen-Überlegenheit beschleunigt sich

Lithium-Ionen-Technologie lieferte 82,96 % der Einheitenverkäufe im Jahr 2025 und wird bis 2031 mit einer CAGR von 3,29 % prognostiziert, was die Dominanz festigt. Die Kosten pro Wattstunde sind seit 2022 erheblich gesunken, während die gravimetrische Energiedichte der Packs 150 Wh/kg übersteigt – ein entscheidender Gewichtsvorteil gegenüber versiegelten Bleisäurebatterien. Bleisäuresysteme halten sich bei ländlichen Kurierdiensten, wo der Kaufpreis ausschlaggebend ist, verlieren jedoch jedes Jahr Marktanteile. Die kontinuierliche Drop-in-Kompatibilität zwischen chinesischen LFP-Zellen und brasilianischen BMS-Lieferanten hält den Upgrade-Zyklus lebhaft.

Anbieter im brasilianischen E-Bike-Markt nutzen sinkende Zellpreise, um 540-Wh-Standardpacks im entscheidenden Preissegment von 1.000–1.499 USD einzuführen. Verbesserte Reichweite trägt zinslosen Finanzierungsangeboten Rechnung, die das Volumen ankurbeln, insbesondere bei Plattformkurieren. Lücken beim End-of-Life-Recycling bleiben bestehen, aber Joint Ventures wie Vammos Tauschmodell bieten eine vorläufige Abhilfe durch zentrale Batterieverwaltung in Hubs.

Nach Motorposition: Nabenmotoren halten Stand, während Mittelmotoren zulegen

Nabenmotoren hielten im Jahr 2025 67,12 % des Einheitenanteils aufgrund ihrer niedrigeren Stücklistenkosten und Plug-and-Play-Montage. Dennoch verzeichnen Mittelmotoreinheiten eine CAGR von 3,16 %, da Verbraucher das überlegene Bergfahrdrehmoment und die ausgewogene Gewichtsverteilung erkennen. Das Frachtsegment verstärkt diese Verschiebung: Mittelmotor-Optionen machen nun 45 % der neu beschafften Unternehmensräder über 2.000 USD aus. Nabenmotor-Lieferanten antworten mit leichteren Getriebeausführungen und integrierten PAS-Steuerungen, um den Anteil bei Gelegenheitsfahrern zu sichern.

Händler positionieren Mittelmotor-Rahmen als Leistungs-Upgrades und bündeln Demo-Fahrten, die die Klettereffizienz an den Steigungen von São Paulo hervorheben. Flottenbetreiber bevorzugen ebenfalls Mittelmotoren aufgrund der reduzierten Speichenbrüche bei schwerer Beladung. Im Laufe der Zeit werden technische Aufklärung und sinkende Getriebekosten voraussichtlich das Preisdelta im Einzelhandel verringern und eine breitere Mittelmotor-Durchdringung im gesamten brasilianischen E-Bike-Markt fördern.

Nach Antriebssystem: Kettenantriebsdominanz trifft auf Riemeninnovation

Kettenantriebe hielten 2025 einen Anteil von 72,44 %, da Ersatzteile weit verfügbar und mechanische Kenntnisse verbreitet sind. Riemenantriebe gewinnen jedoch an Bedeutung und expandieren bis 2031 mit einer CAGR von 3,18 %, da städtische Fahrer saubere, wartungsarme Antriebssysteme suchen. CDP-Kautschukgurte in Kombination mit Nabenschaltgetrieben verlängern die Wartungsintervalle auf über 15.000 km – eine attraktive Eigenschaft für Lieferkuriere, die täglich 80 km zurücklegen.

Sensibilisierungsmaßnahmen – wie stationäre Schnittmodell-Exponate und Video-Tutorials – haben die Riemenspannung entmystifiziert und die Akzeptanz gesteigert. Einige Mietflotten berichten von zwei Fünfteln geringerer Ausfallzeiten bei riemenausgerüsteten Einheiten, was sich in einer höheren Flottenauslastung niederschlägt. Mit sinkenden Garantiekosten werden sich die kumulierten Lebenszyklusersparnisse wahrscheinlich als Anreiz für eine Ketten-zu-Riemen-Migration bei privaten und gewerblichen Teilsegmenten erweisen.

Nach Motorleistung: Aggregate unter 250 W führen trotz Wachstum im mittleren Bereich

Aggregate unter 250 W machten 2025 57,02 % des brasilianischen E-Bike-Marktanteils aus, was den standardmäßigen Pendleranforderungen entspricht und die regulatorische Einfachheit bewahrt. Motoren mit 501–600 W wachsen unterdessen mit einer CAGR von 3,18 %, da Gewerbefahrer die Beschleunigung unter Nutzlast priorisieren. Hersteller kalibrieren Steuerungen so, dass die Spitzenleistung die Steigfähigkeit erfüllt, ohne gesetzliche Obergrenzen zu überschreiten, und navigieren damit die Compliance-Herausforderungen.

Der mittlere Leistungsbereich ist in Metropolen mit steilem Gelände wie Belo Horizonte besonders gefragt, wo Kuriere erheblich kürzere Routenzeiten gegenüber Rädern unter 250 W berichten. Der Regulierungsdiskurs über eine Anhebung der allgemeinen 32-km/h-Grenze ist nach wie vor nicht abgeschlossen, was Marken dazu veranlasst, das Drehmomentmanagement statt Geschwindigkeitserhöhungen zu verfeinern. Bis sich die Regeln ändern, wird die Leistungssegmentierung wahrscheinlich eine doppelgipfelige Kurve mit Wirtschaftlichkeits- und Mittelbereichsclustern bleiben.

Nach Preissegment: Mittelmarkterweiterung treibt Premiumisierung voran

Das Segment von 1.000–1.499 USD erwirtschaftete 2025 35,21 % des Gesamtumsatzes und bietet das beste Wertgleichgewicht zwischen Markenkomponenten und zugänglicher Finanzierung. Das Segment von 2.500–3.499 USD steigt jedoch mit einer CAGR von 3,26 % an, da wohlhabende Radfahrer und Unternehmensflotten Konnektivität, Diebstahlschutz-GPS und Hydraulikbremsen fordern.

Die Lokalisierung des Komponentenökosystems begrenzt Preissteigerungen selbst im Premiumsegment. Die inländische Rahmenfertigung in Kombination mit importierten Antriebseinheiten verbessert die Bruttomargen und finanziert After-Sales-Servicenetzwerke in Tier-2-Städten. Dieser positive Kreislauf stärkt das Verbrauchervertrauen und ermöglicht es Marken, die Wertleiter zu erklimmen, ohne das Gesamtvolumen zu beeinträchtigen.

Nach Vertriebskanal: Offline-Dominanz trifft auf digitale Disruption

Stationäre (Offline-)Outlets sicherten sich 2025 60,74 % der Transaktionen und nutzten Probefahrten, die das Risiko bei hochpreisigen Käufen mindern. Dennoch skaliert der E-Commerce mit einer CAGR von 3,22 %, bedingt durch verbesserte Rückwärtslogistik und Ratenzahlungsgateways. Hybridkäufer stöbern online nach Spezifikationen und schließen Geschäfte im Laden ab, was Händler in Richtung Omnichannel-CRM-Systeme drängt.

Reine Online-Plattformen nutzen Direktversand aus Manaus-Lagern, um 72-Stunden-Lieferungen im Südosten zu garantieren. Umgekehrt bevorzugen Premium-Aficionados weiterhin spezialisierte Boutiquen für individuelle Anpassungen und Firmware-Updates. In Zukunft werden abonnementbasierte Wartungspläne wahrscheinlich online migrieren, was möglicherweise mehr des brasilianischen E-Bike-Marktes in Richtung Click-to-Buy-Modelle verlagert.

Nach Endnutzung: Privatnutzung führt, während kommerzielle Lieferung aufholt

Private Haushaltsfahrer machten 2025 55,97 % der Einheitennachfrage aus, verankert in der Freizeitnutzung an Wochenenden und dem Kurzstreckenpendeln. Das Segment bewahrt Vielfalt über Fitness-, Tourismus- und persönliche Mobilitäts-Teilbedürfnisse. Die kommerzielle Lieferung verzeichnet jedoch eine steilere CAGR von 3,21 %, was auf Super-App-Finanzierungen und vorhersehbare Routendichte zurückzuführen ist. Dienstleistungsanwendungen, Wartungsteams und Campussicherheit nehmen ebenfalls zu, da Organisationen Kleintransportmittel elektrifizieren.

Flottenbetreiber verhandeln Großeinkäufe, die Telematik-Dashboards und Tauschbatterien bündeln, steigern den durchschnittlichen Umsatz pro Einheit und erhöhen die technischen Spezifikationen. Da Abonnementmodelle reifen, könnten Unternehmen bis 2030 für ein Drittel der aktiven Flottenanzahl verantwortlich sein und die Wertschöpfung schrittweise vom Einzelhandel hin zu B2B verlagern.

Geografische Analyse

Der Südost-Korridor, verankert durch São Paulo und Rio de Janeiro, konzentriert etwa zwei Drittel des Gesamtumsatzes, angetrieben von 994 km kombinierten Fahrradwegen und sich überschneidenden Subventionsprogrammen. Die verfügbaren Einkommen in diesen Metropolen liegen im Durchschnitt drei Viertel über dem nationalen Mittel, was Early-Adopter-Verhalten und die Nachfrage nach Premiummodellen fördert. Die Einzelhandelsdichte ist hier am höchsten und bietet Same-Day-Service-Kapazitäten, die Wiederholungskäufe sichern.

Von Anfang 2024 bis Ende 2024 verzeichnete Manaus, das industrielle Herzland, einen deutlichen Anstieg der E-Bike-Produktion im Vergleich zum Vorjahr. Diese E-Bikes werden dann landesweit über ein robustes multimodales Logistiknetzwerk verteilt. Dank der Zona-Franca-Anreize sind die Fabrikgemeinkosten erheblich reduziert. Dieses finanzielle Polster ermöglicht es Montagebetrieben, Schwankungen bei Rohstoffpreisen zu bewältigen, ohne die Kosten auf die Ab-Werk-Preise zu übertragen. Trotz der logistischen Entfernung gewährleistet der Versand über Fluss- und Luftwege eine Vorlaufzeit von 10 Tagen zu den Distributionshubs in São Paulo und balanciert damit Skaleneffekte mit Transitzuverlässigkeit.

Über den Kern hinaus zeigen sich im Süden und Nordosten Wachstumspotenziale. Florianópolis hat sein Netzwerk auf 263 km ausgebaut, was Mietprogramme unterstützt, die Touristen bei der Erkundung der Küstengebiete helfen. Der Zykloturismus-Loop des Vale Europeu zieht Enthusiasten an, die nun E-Bike-Pakete buchen, und bestätigt die Nachfrage in Sekundärstädten, die einst als zu klein für Spezialinventar galten. Dennoch dämpfen Infrastrukturlücken in Tier-2-Städten und niedrigere Haushaltseinkommen das Volumenpotenzial, was auf eine gestaffelte Einführung hindeutet, bei der Händler mit lokalen Kommunen für Vorführtage und Finanzierungsmessen zusammenarbeiten.

Wettbewerbslandschaft

Der Wettbewerb im brasilianischen E-Bike-Markt ist mäßig fragmentiert. Die fünf führenden Marken Caloi, Sense, VELA, Yadea und Lev halten einen bedeutenden Marktanteil und lassen Raum für den Eintritt von Herausforderern. Chinesische Großunternehmen entscheiden sich für Joint Ventures, wie Yadeas Start im April 2025 in Partnerschaft mit Jabil zeigt. Lokale Akteure kontern mit regional optimierten SKUs und ausgedehnten Händlernetzwerken und nutzen kulturelle Nähe sowie lokalisierte Servicepakete.

Strategische Maßnahmen begünstigen die vertikale Integration. Lev wird seine Einzelhandelspräsenz auf 94 Filialen verdreifachen und jede mit hausintern betriebenen Montagelinien in Manaus verbinden, um schnellere Rückkopplungsschleifen bei Garantieansprüchen zu erzielen. Komponenten-Schwergewichte Bosch, Shimano und Bafang intensivieren die OEM-Loyalität durch gebündelte Motor-Batterie-Steuerungssets und verkürzen Entwicklungszyklen für inländische Montagebetriebe. Vammos Batterie-Tauschmodell versucht unterdessen, kommerzielle Flotten in proprietäre Energieökosysteme einzubinden und auf höhere Annuitätsströme pro Fahrzeug abzuzielen.

Der Appetit auf Fusionen und Übernahmen steigt, da Private-Equity-Investoren Konsolidierungsmöglichkeiten bei kleineren regionalen Fahrradherstellern ohne Exportkapazitäten sondieren. Versicherungsgesellschaften sondieren ebenfalls eingebettete Deckungspartnerschaften, um vom Anstieg bei Premiummodellen mit einem Wert über 3.000 USD zu profitieren. Im Prognosehorizont werden Technologiedifferenzierung – Konnektivität, Smart-Locks, vorausschauende Wartung – die Markenbindung stärker bestimmen als reine Kostenpositionierung.

Marktführer der brasilianischen E-Bike-Branche

DECATHLON

Pon Bicycle Holding BV

Trek Bicycle Corporation

YAMAHA MOTOR DO BRASIL LTDA

Sense Bike Indústria

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- April 2025: Yadea nahm in Manaus gemeinsam mit Jabil Industrial do Brasil die Produktion von E-Bikes und Elektromotorrädern auf und markierte damit seinen vierten Fertigungsstandort außerhalb Chinas.

- September 2024: Deye wählte Manaus für sein erstes Auslandsbatteriewerk und prognostizierte 1.000 neue Arbeitsplätze zur Versorgung der brasilianischen und weiteren südamerikanischen Nachfrage.

Umfang des Berichts zum brasilianischen E-Bike-Markt

Pedalunterstützung, Speed-Pedelec und Gasgriffunterstützung werden als Segmente nach Antriebsart abgedeckt. Fracht/Nutzfahrzeug, Stadt/Urban und Trekking werden als Segmente nach Anwendungstyp abgedeckt. Bleisäurebatterie, Lithium-Ionen-Batterie und Sonstige werden als Segmente nach Batterietyp abgedeckt.| Pedalunterstützung |

| Speed-Pedelec |

| Gasgriffunterstützung |

| Fracht/Nutzfahrzeug |

| Stadt/Urban |

| Trekking/Mountainbike |

| Bleisäurebatterie |

| Lithium-Ionen-Batterie |

| Sonstige |

| Nabenmotor (vorne/hinten) |

| Mittelmotor |

| Kettenantrieb |

| Riemenantrieb |

| Weniger als 250 W |

| 250–350 W |

| 351–500 W |

| 501–600 W |

| Mehr als 600 W |

| Bis zu 1.000 USD |

| 1.000–1.499 USD |

| 1.500–2.499 USD |

| 2.500–3.499 USD |

| 3.500–5.999 USD |

| Über 6.000 USD |

| Online | |

| Offline | Spezialisierte E-Bike-Händler |

| Traditionelle Fahrradgeschäfte | |

| Kaufhäuser und Sportartikelketten |

| Kommerzielle Lieferung | Einzelhandels- und Güterlieferung |

| Lebensmittel- und Getränkelieferung | |

| Dienstleistungsanbieter | |

| Privat- und Familiennutzung | |

| Institutionell | |

| Sonstige |

| Nach Antriebsart | Pedalunterstützung | |

| Speed-Pedelec | ||

| Gasgriffunterstützung | ||

| Nach Anwendungstyp | Fracht/Nutzfahrzeug | |

| Stadt/Urban | ||

| Trekking/Mountainbike | ||

| Nach Batterietyp | Bleisäurebatterie | |

| Lithium-Ionen-Batterie | ||

| Sonstige | ||

| Nach Motorposition | Nabenmotor (vorne/hinten) | |

| Mittelmotor | ||

| Nach Antriebssystem | Kettenantrieb | |

| Riemenantrieb | ||

| Nach Motorleistung | Weniger als 250 W | |

| 250–350 W | ||

| 351–500 W | ||

| 501–600 W | ||

| Mehr als 600 W | ||

| Nach Preissegment | Bis zu 1.000 USD | |

| 1.000–1.499 USD | ||

| 1.500–2.499 USD | ||

| 2.500–3.499 USD | ||

| 3.500–5.999 USD | ||

| Über 6.000 USD | ||

| Nach Vertriebskanal | Online | |

| Offline | Spezialisierte E-Bike-Händler | |

| Traditionelle Fahrradgeschäfte | ||

| Kaufhäuser und Sportartikelketten | ||

| Nach Endnutzung | Kommerzielle Lieferung | Einzelhandels- und Güterlieferung |

| Lebensmittel- und Getränkelieferung | ||

| Dienstleistungsanbieter | ||

| Privat- und Familiennutzung | ||

| Institutionell | ||

| Sonstige | ||

Marktdefinition

- Nach Anwendungstyp - Zu diesem Segment zählen Stadt-/Urban-, Trekking- und Fracht-/Nutzfahrzeug-E-Bikes. Die gängigen E-Bike-Typen in diesen drei Kategorien umfassen Geländehybrid-, Kinder-, Damen-/Herren-, Cross-, MTB-, Falt-, Fatbike- und Sport-E-Bikes.

- Nach Batterietyp - Dieses Segment umfasst Lithium-Ionen-Batterien, Bleisäurebatterien und sonstige Batterietypen. Die Kategorie sonstige Batterietypen umfasst Nickel-Metallhydrid-Batterien (NiMH), Silizium- und Lithium-Polymer-Batterien.

- Nach Antriebsart - Zu diesem Segment zählen pedalunterstützte E-Bikes, gasgriffunterstützte E-Bikes und Speed-Pedelecs. Während die Höchstgeschwindigkeit von pedal- und gasgriffunterstützten E-Bikes in der Regel 25 km/h beträgt, liegt die Höchstgeschwindigkeit von Speed-Pedelecs im Allgemeinen bei 45 km/h (28 mph).

| Schlagwort | Begriffsbestimmung |

|---|---|

| Pedalunterstützung | Die Pedalunterstützungs- oder Pedelec-Kategorie bezieht sich auf Elektroräder, die über ein Drehmomentsystem eine begrenzte Motorunterstützung bieten und keinen Gasgriff zur Geschwindigkeitsregelung haben. Die Motorleistung wird beim Treten aktiviert und reduziert die körperliche Anstrengung des Fahrers. |

| Gasgriffunterstützung | Gasgriffbasierte E-Bikes sind mit einem Gasgriff am Lenker ausgestattet, ähnlich wie bei Motorrädern. Die Geschwindigkeit kann durch Drehen des Gasgriffs direkt gesteuert werden, ohne dass das Treten erforderlich ist. Die Gasgriffreaktion liefert direkt Strom an den im Fahrrad eingebauten Motor und beschleunigt das Fahrzeug ohne Pedalieren. |

| Speed-Pedelec | Speed-Pedelecs sind E-Bikes ähnlich wie pedalunterstützte E-Bikes, da sie keine Gasgriffunterstützung haben. Allerdings sind diese E-Bikes mit einem Elektromotor ausgestattet, der eine Leistung von ca. 500 W und mehr liefert. Die Höchstgeschwindigkeit solcher E-Bikes beträgt in den meisten Ländern im Allgemeinen 45 km/h (28 mph). |

| Stadt/Urban | Stadt- oder Urban-E-Bikes sind nach täglichen Pendelstandards konzipiert und für den Betrieb innerhalb der Stadt und in städtischen Gebieten ausgelegt. Die Fahrräder umfassen verschiedene Merkmale und Spezifikationen wie komfortable Sitze, aufrechte Sitzposition, Reifen für einfachen Grip und komfortables Fahren usw. |

| Trekking | Trekking- und Mountainbikes sind spezielle E-Bike-Typen, die für besondere Zwecke konzipiert sind und den robusten und groben Einsatz der Fahrzeuge berücksichtigen. Diese Fahrräder verfügen über einen stabilen Rahmen und breite Reifen für einen besseren und fortschrittlicheren Grip und sind auch mit verschiedenen Schaltmechanismen ausgestattet, die beim Fahren in verschiedenen Geländearten, auf unebenem Untergrund und auf anspruchsvollen Bergstraßen eingesetzt werden können. |

| Fracht/Nutzfahrzeug | E-Cargo- oder Nutzfahrzeug-E-Bikes sind für den Transport verschiedener Arten von Fracht und Paketen auf kurzen Strecken, z. B. innerhalb städtischer Gebiete, konzipiert. Diese Räder befinden sich in der Regel im Besitz lokaler Unternehmen und Lieferpartner, die Pakete und Sendungen zu sehr niedrigen Betriebskosten zustellen. |

| Lithium-Ionen-Batterie | Eine Lithium-Ionen-Batterie ist eine wiederaufladbare Batterie, die Lithium und Kohlenstoff als Bestandteile verwendet. Lithium-Ionen-Batterien haben eine höhere Dichte und ein geringeres Gewicht als versiegelte Bleisäurebatterien und bieten dem Fahrer mehr Reichweite pro Ladung als andere Batterietypen. |

| Bleisäurebatterie | Eine Bleisäurebatterie bezeichnet eine versiegelte Bleisäurebatterie mit einem sehr niedrigen Energie-Gewichts- und Energie-Volumen-Verhältnis. Die Batterie kann aufgrund ihres im Vergleich zu anderen wiederaufladbaren Batterien relativ hohen Leistungs-Gewichts-Verhältnisses hohe Anlaufströme erzeugen. |

| Sonstige Batterien | Hierzu gehören Elektroräder, die Nickel-Metallhydrid-Batterien (NiMH), Silizium- und Lithium-Polymer-Batterien verwenden. |

| Business-to-Business (B2B) | Der Verkauf von E-Bikes an Unternehmenskunden wie städtische Flotten- und Logistikunternehmen, Miet-/Sharing-Betreiber, Letzte-Meile-Flottenbetreiber und Unternehmensflottenbetreiber wird unter dieser Kategorie erfasst. |

| Business-to-Customer (B2C) | Der Verkauf von Elektrorollern und Elektromotorrädern an Endverbraucher wird unter dieser Kategorie erfasst. Die Verbraucher erwerben diese Fahrzeuge entweder direkt von Herstellern oder von anderen Händlern und Vertriebspartnern über Online- und Offline-Kanäle. |

| Unorganisierte lokale OEMs | Hierbei handelt es sich um kleine lokale Hersteller und Montagebetriebe von E-Bikes. Die meisten dieser Hersteller importieren die Komponenten aus China und Taiwan und montieren sie lokal. Sie bieten das Produkt in diesem preissensiblen Markt zu niedrigen Kosten an, was ihnen einen Vorteil gegenüber organisierten Herstellern verschafft. |

| Batterie-als-Dienstleistung | Ein Geschäftsmodell, bei dem die Batterie eines Elektrofahrzeugs von einem Dienstleister gemietet oder gegen eine andere Batterie getauscht werden kann, wenn sie sich entladen hat. |

| Dockloses E-Bike | Elektroräder, die über Selbstverriegelungsmechanismen und eine GPS-Ortungseinrichtung mit einer durchschnittlichen Höchstgeschwindigkeit von ca. 25 km/h verfügen. Diese werden hauptsächlich von Fahrradverleihunternehmen wie Bird, Lime und Spin genutzt. |

| Elektrofahrzeug | Ein Fahrzeug, das einen oder mehrere Elektromotoren zum Antrieb nutzt. Umfasst Pkw, Roller, Busse, Lkw, Motorräder und Boote. Dieser Begriff schließt reine Elektrofahrzeuge und Hybridfahrzeuge ein. |

| Plug-in-Elektrofahrzeug | Ein Elektrofahrzeug, das extern aufgeladen werden kann und in der Regel reine Elektrofahrzeuge sowie Plug-in-Hybride umfasst. In diesem Bericht verwenden wir den Begriff für reine Elektrofahrzeuge, um sie von Plug-in-Hybridfahrzeugen zu unterscheiden. |

| Lithium-Schwefel-Batterie | Eine wiederaufladbare Batterie, die den in aktuellen Lithium-Ionen-Batterien vorhandenen flüssigen oder Polymer-Elektrolyten durch Schwefel ersetzt. Sie haben eine höhere Kapazität als Lithium-Ionen-Batterien. |

| Mikromobilität | Mikromobilität ist eine der vielen Transportarten, bei der sehr leichte Fahrzeuge für kurze Strecken eingesetzt werden. Zu diesen Transportmitteln gehören Fahrräder, E-Roller, E-Bikes, Mopeds und Roller. Solche Fahrzeuge werden auf Sharing-Basis für kurze Strecken, in der Regel unter acht Kilometer, genutzt. |

| Niedriggeschwindigkeits-Elektrofahrzeuge (LSEVs) | Es handelt sich um leichte Fahrzeuge mit niedriger Geschwindigkeit (in der Regel unter 25 km/h), die keinen Verbrennungsmotor haben und ausschließlich elektrische Energie für den Antrieb nutzen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der wichtigsten Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen Jahre und Prognosejahre werden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird durch Multiplikation der Volumennachfrage mit dem volumengewichteten durchschnittlichen Batteriepackpreis (pro kWh) berechnet. Die Schätzung und Prognose der Batteriepackpreise berücksichtigt verschiedene Faktoren, die den durchschnittlichen Verkaufspreis beeinflussen, wie Inflationsraten, Verschiebungen der Marktnachfrage, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für zukünftige Trends.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktkennzahlen, Variablen und Analytikereinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen