Marktgröße und Marktanteil der Automatisierung von Verpackungssortierung und -distribution

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

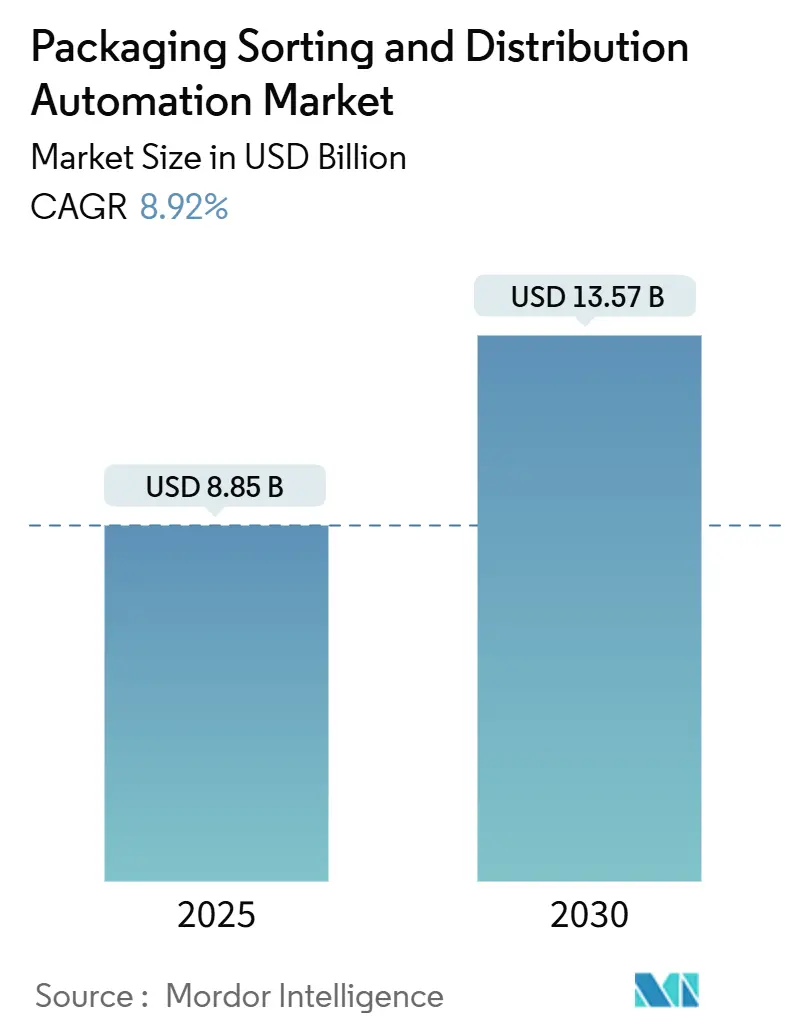

| Marktgröße (2025) | 8.85 Milliarden US-Dollar |

| Marktgröße (2030) | 13.57 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.92% CAGR |

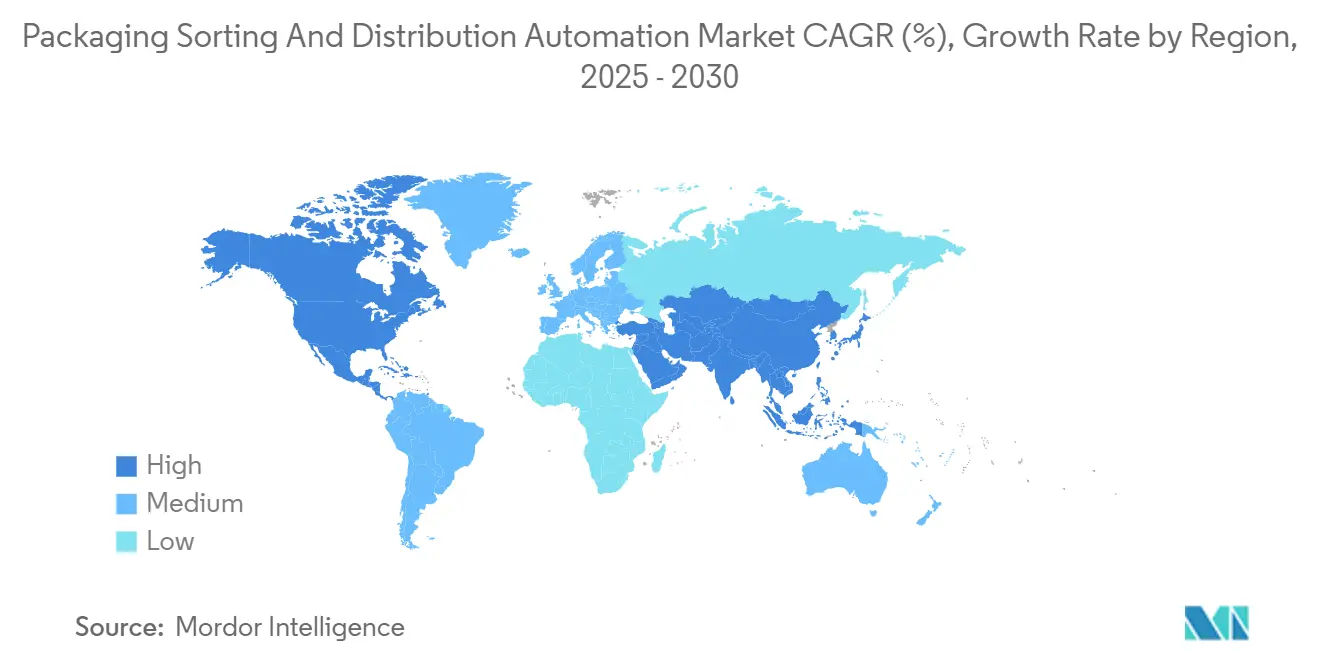

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

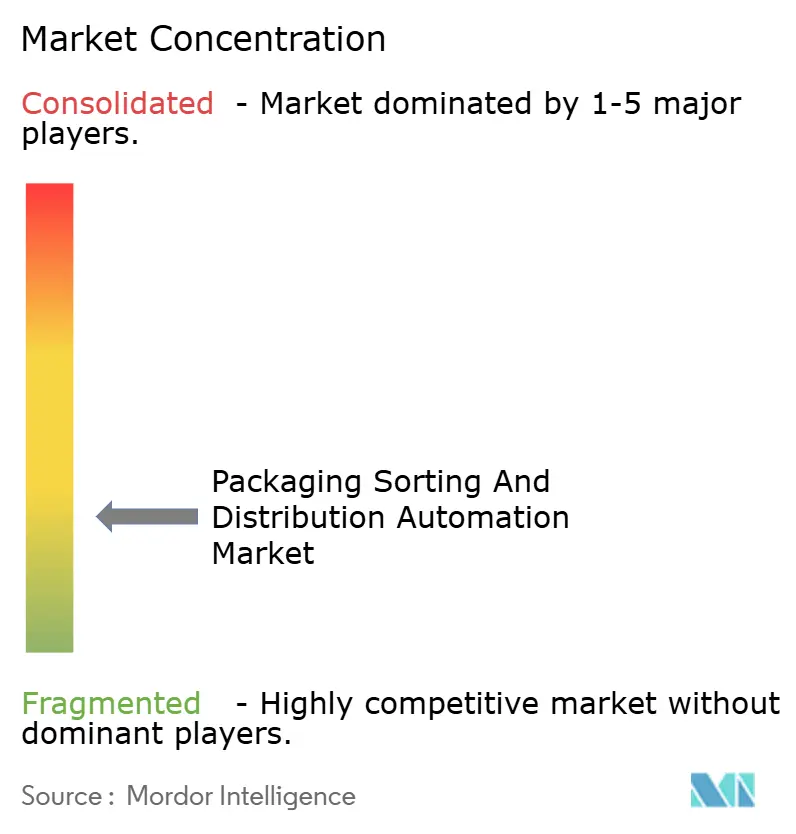

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Automatisierung von Verpackungssortierung und -distribution von Mordor Intelligence

Der Markt für Automatisierung von Verpackungssortierung und -distribution beläuft sich im Jahr 2025 auf 8,85 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 13,57 Milliarden USD erreichen, mit einem CAGR von 8,92 %. Diese Expansion spiegelt das stark steigende E-Commerce-Paketvolumen, anhaltende Arbeitskräftemangel in Lagerhäusern sowie kontinuierliche Kapitalzuflüsse in KI-zentrierte Lieferkettenorchestrierungsplattformen wider. Technologieanbieter profitieren von großen Automatisierungsprogrammen bei Transportunternehmen, wie etwa dem Upgrade von 200 US-amerikanischen Einrichtungen durch UPS und der Bereitstellung von 700 Millionen EUR (763 Millionen USD) durch Amazon für europäische Fulfillment-Robotik, was die Ersatzzyklen für Altsysteme beschleunigt. Die Wettbewerbsintensität steigt, da von Risikokapital unterstützte Robotikspezialisten softwarebasierte Plattformen einführen, die Bereitstellungszeiträume verkürzen und die Gesamtbetriebskosten senken. Politische Anreize – von nordamerikanischen beschleunigten Abschreibungsplänen bis hin zu asiatisch-pazifischen Subventionen – stützen zudem die Einführung energieeffizienter Geräte und cloudnativer Steuerungssoftware.

Wichtigste Erkenntnisse des Berichts

- Nach Gerätetyp hielten Förderer-Sorter im Jahr 2024 einen Marktanteil von 42,51 % am Markt für Automatisierung von Verpackungssortierung und -distribution, während Roboter-Sorter bis 2030 voraussichtlich einen CAGR von 14,25 % erzielen werden.

- Nach Sortiertechnologie entfielen im Jahr 2024 55,12 % der Marktgröße der Automatisierung von Verpackungssortierung und -distribution auf Linearsysteme; visiongesteuerte KI-Systeme sollen im gleichen Zeitraum mit einem CAGR von 17,86 % wachsen.

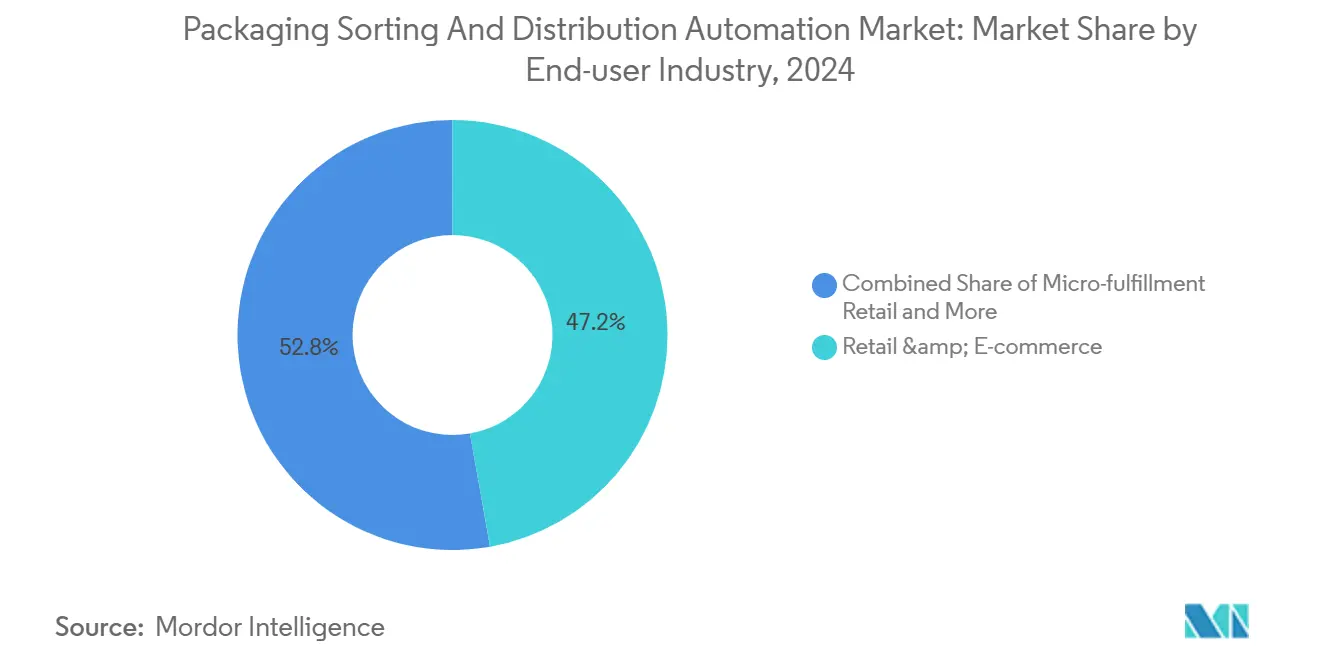

- Nach Endverbraucherbranche entfielen im Jahr 2024 47,21 % der Umsätze auf Einzelhandel und E-Commerce-Fulfillment, während Mikro-Fulfillment-Einzelhandelssegmente bis 2030 voraussichtlich mit einem CAGR von 18,54 % wachsen werden.

- Nach Materialflussart führten Ware-zur-Person-Lösungen im Jahr 2024 mit einem Anteil von 60,18 %, und hybride orchestrierte Flüsse sollen mit einem CAGR von 16,34 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 38,12 %, doch der asiatisch-pazifische Raum soll mit dem schnellsten regionalen CAGR von 12,91 % bis 2030 wachsen.

Globale Trends und Erkenntnisse zum Markt für Automatisierung von Verpackungssortierung und -distribution

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosion des E-Commerce-Paketvolumens | +2.1% | Global, mit Spitzenauswirkung in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel in Lagerhaltung und Logistik | +1.8% | Nordamerika und Europa als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Investitionen in Lieferkettenorchestrierung und KI | +1.5% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Anforderungen an bedarfsgerechte und maßgenaue Verpackung | +0.9% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsgebundene Finanzierung für energiearme Sorter | +0.7% | Europa als Kernmarkt, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Aufbau von Mikro-Fulfillment-Netzwerken | +1.2% | Städtische Zentren weltweit, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion des E-Commerce-Paketvolumens treibt Infrastrukturtransformation voran

Das weltweite Paketaufkommen stieg im Jahr 2024 auf 161 Milliarden Einheiten, ein Anstieg von 12 % gegenüber dem Vorjahr, was Logistikbetreiber dazu zwingt, die manuelle Sortierung zugunsten von Systemen aufzugeben, die mehr als 50.000 Pakete pro Stunde verarbeiten können. Versprechen zur Same-Day- und Next-Day-Lieferung verkürzen die Verarbeitungsfenster und legen die Grenzen des menschlichen Durchsatzes offen. Der Einsatz von Sparrow-Roboterarmen durch Amazon in 175 Fulfillment-Centern senkte die Fehlerquoten auf unter 0,1 % und erhöhte die Verarbeitungsgeschwindigkeit um 40 %. [1]Amazon Investor Relations, "Amazon setzt Sparrow-Roboterarme für Fulfillment-Automatisierung ein," Amazon, amazon.com Vergleichbare Automatisierungsprogramme bei FedEx, die bis 2027 mit 5,2 Milliarden USD bewertet werden, bestätigen, dass die Durchsatzkapazität die Kostensenkung als primäre Investitionsgrundlage übertrifft. Der anhaltende Anstieg der Bestellspitzen in der Hochsaison verstärkt den Wertbeitrag kontinuierlich betriebener Roboteranlagen, die keine Überstundenlöhne erfordern. Infolgedessen verzeichnen Integratoren von Hochgeschwindigkeits-Quergurt-, Kipptablar- und visiongesteuerten Technologien wachsende Auftragsrückstände, da Transportunternehmen ihre Hub-and-Spoke-Architekturen um automatisierte Knotenpunkte herum umgestalten.

Arbeitskräftemangel beschleunigt Zeitpläne für die Einführung von Automatisierung

Die Anzahl offener Stellen in der Lagerhaltung in den Vereinigten Staaten erreichte im Jahr 2024 430.000 Positionen, mit jährlichen Fluktuationsraten von rund 75 % und einer Abwesenheitsquote in der Nachtschicht von über 20 %.[2]Amt für Arbeitsstatistik, "Zusammenfassung zu offenen Stellen und Arbeitskräftefluktuation," US-Arbeitsministerium, bls.gov Ähnliche Ungleichgewichte zeigen sich in Europa, wo eine alternde Bevölkerung und Einwanderungsbeschränkungen die Rekrutierungspipelines einengen. DHL reagierte mit der Zusage von 2 Milliarden EUR (2,18 Milliarden USD) zur Erweiterung der automatisierten Sortierkapazität in Deutschland und den Niederlanden und verwies auf Amortisationszeiten von unter 24 Monaten. Die durchschnittlichen Lagerlöhne stiegen im Jahr 2024 um 18 %, was die Nachfrage nach Robotern steigert, die einen 24/7-Betrieb ohne Produktivitätsverlust aufrechterhalten. Hybride Mensch-Roboter-Modelle gewinnen an Bedeutung, da sie robotische Konsistenz mit menschlicher Aufsicht für die Ausnahmebehandlung verbinden, die Sicherheit verbessern und institutionelles Wissen in angespannten Arbeitsmärkten erhalten.

Investitionen in Lieferkettenorchestrierung und KI definieren Arbeitsabläufe neu

Einzelhändler und Drittanbieter-Logistikdienstleister setzen auf cloudnative Kontrolltürme, die IoT-Telemetrie, prädiktive Nachfragedaten und Echtzeit-Verkehrsinformationen synthetisieren, um Sortierkapazitäten dynamisch zuzuweisen. Walmarts KI-Plattform prognostiziert die Nachfrage 14 Tage im Voraus mit einer Genauigkeit von 94 %, reduziert Fehlbestände und verlagert Arbeitsstunden auf wertschöpfendere Aufgaben. Google Cloud verarbeitet 2,3 Millionen Routingentscheidungen pro Sekunde für seine 3PL-Partner und ermöglicht so den Lastausgleich über verteilte Fulfillment-Knotenpunkte. Prädiktive Wartungsschichten senken ungeplante Ausfallzeiten um 35 % und verlängern die Lebensdauer von Fördersystemen auf 12 Jahre, was die hohen anfänglichen Investitionskosten ausgleicht. Solche Orchestrierungsschichten verlagern den Wettbewerbsvorteil vom Hardwarebesitz zur Datenkompetenz und veranlassen traditionelle Mechanisierungsanbieter, Analysemodule und offene API-Frameworks in ihre Steuerungen zu integrieren.

KI-gesteuerte Aufbau von Mikro-Fulfillment-Netzwerken erhöht die städtische Dichte

Einzelhändler platzieren Mikro-Fulfillment-Knotenpunkte innerhalb von 5 km dicht besiedelter Verbrauchercluster und statten kompakte Einrichtungen von unter 930 Quadratmetern mit vertikaler Lagerung und Roboterkommissionierung aus, um Durchlaufzeiten von 15 Minuten zu erreichen. Krogers Allianz mit Ocado fügte 20 US-amerikanische Standorte hinzu, von denen jeder wöchentlich 50.000 Bestellungen ohne manuelle Kommissioniergänge erfüllt. Industrieimmobilieninvestoren stellten im Jahr 2024 4,7 Milliarden USD für solche Objekte bereit und betrachteten automatisierungsgeeignete Flächen als strategische Last-Mile-Assets. Mikro-Fulfillment begünstigt modulare Sorter und Beutelsysteme, die sich durch hohe Frequenz und kleine Bestellprofile auszeichnen, und setzt Förderer-zentrierte Anbieter unter Druck, Plattformen zu verkleinern und softwarebasiertes Routing zu unterstützen.

Hohe Kapitalinvestitionsanforderungen schränken den Markteintritt ein

Schlüsselfertige Sorterinstallationen reichen von 2–8 Millionen USD für mittelgroße Hubs und können bei Unternehmenskomplexen bis zu 50 Millionen USD erreichen. Über einen Zeitraum von 5 Jahren erhöhen Software, Wartung und Integration die Eigentumskosten um 40–60 %. Der Zugang zu erschwinglicher Finanzierung bleibt für regionale Logistikdienstleister in Schwellenländern knapp, wo Währungsvolatilität das Rückzahlungsrisiko verstärkt. Obwohl neue Leasingmodelle und anbetergestützte Abonnementtarife die Einstiegshürden senken, verschieben viele Betreiber Projekte, bis sich die Cashflows stabilisieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionskosten für automatisierte Systeme | -1.4% | Global, besonders ausgeprägt in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Systemintegrations- und Altsystem-IT-Komplexität | -1.1% | Nordamerika und Europa, wo Altsysteme vorherrschen | Mittelfristig (2–4 Jahre) |

| Kosten für Cybersicherheit und Datensouveränitäts-Compliance | -0.8% | Global mit regionsspezifischen Anforderungen | Langfristig (≥ 4 Jahre) |

| Preisdruck durch kostengünstige chinesische Anbieter | -0.6% | Global, am stärksten in preissensiblen Segmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Altsystemintegration verlängert Implementierungszeiträume

Brownfield-Standorte kämpfen mit stapelorientierten Lagerverwaltungssoftwaresystemen, die nicht nativ Daten im Sekundenbruchteil an moderne Robotik liefern können. Integrationsprojekte dauern daher durchschnittlich 18–24 Monate und erfordern individuelle Middleware-Budgets von 0,5–2 Millionen USD pro Einsatz. Zusätzliche Mitarbeiterschulungen und vom Nationalen Institut für Standards und Technologie vorgeschriebene Cybersicherheitsprüfungen verlängern den vollständigen Hochlauf um weitere 6–12 Monate.[3]Nationales Institut für Standards und Technologie, "Sicherheitsrichtlinien für Lagerautomatisierung," NIST, nist.gov Diese Verzögerungen verringern die kurzfristige Sichtbarkeit des ROI und veranlassen Betreiber gelegentlich dazu, die Automatisierung in kleineren Schritten einzuführen, was das Umsatzpotenzial für Geräteanbieter dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Wandel von festen Förderern zu flexibler Robotik

Förderer-Sorter verankern nach wie vor 42,51 % der Installationen, da sie in Hochvolumen-Hubs eine vorhersehbare Leistung erbringen und sich nahtlos in bestehende Rutschen und Zuführlinien integrieren. Diese Dominanz schlägt sich im größten Anteil am Markt für Automatisierung von Verpackungssortierung und -distribution nieder. Roboter-Sorter sollen jedoch einen CAGR von 14,25 % erzielen und damit jede andere Geräteklasse übertreffen, da die Genauigkeit der Computer-Vision in unstrukturierten Umgebungen 99,8 % erreicht.

Das Wachstumsmomentum spiegelt das Kundeninteresse an modularen Einsätzen wider, die sich mit Nachfragespitzen skalieren und Layouts ohne Schweißen oder Bauarbeiten neu konfigurieren lassen. AMR-basierte Sorter, Beuteltaschensysteme und Kipptablar-Hybride bieten Alternativen für Kleinstpakete, Bekleidung und pharmazeutische Anwendungen, bei denen schonende Handhabung den reinen Durchsatz überwiegt. Anbieter verlagern daher ihre Forschung und Entwicklung auf kompakte, Plug-and-Play-Zellen, die die Inbetriebnahme von Monaten auf Wochen reduzieren, was den Übergang des Marktes für Automatisierung von Verpackungssortierung und -distribution zu flexiblen Architekturen unterstreicht.

Nach Sortiertechnologie: KI-Visionssysteme gewinnen Marktanteile

Lineare Sorter erzielten im Jahr 2024 55,12 % des Umsatzes und bestätigen damit jahrzehntelange Optimierung und Vertrautheit der Betreiber. Dennoch sollen KI-gestützte Visionsorter mit einem CAGR von 17,86 % wachsen – dem schnellsten unter allen Technologien –, da maschinelles Lernen nahezu perfekte Leserate bei schlecht beschrifteten Paketen erzielt. [4]MIT-Labor für Informatik und Künstliche Intelligenz, "Visiongesteuerte Sortieralgorithmen 2024," MIT, csail.mit.edu

Frühe Anwender berichten von einer 25–35 % höheren Betriebseffizienz im Vergleich zu herkömmlichen Linearlinien, obwohl die Investitionskosten 40–60 % höher bleiben. Schleifen- und Karussellplattformen behalten ihre Relevanz in der Pharma- und Elektronikindustrie, während IoT-verbundene intelligente Sorter das Routing entsprechend der nachgelagerten Auslastung in Echtzeit anpassen, insbesondere dort, wo 5G-Konnektivität Millisekunden-Latenz unterstützt. Die Marktgröße der Automatisierung von Verpackungssortierung und -distribution, die mit fortschrittlichen Visionssystemen verbunden ist, soll sich daher erheblich ausweiten, da Leistungsprämien höhere Preise ausgleichen.

Nach Endverbraucherbranche: Einzelhandelsgeführte Nachfrage erhöht die Technologieanforderungen

Einzelhandel und E-Commerce-Fulfillment generierten im Jahr 2024 47,21 % des Umsatzes und profitierten von Omnichannel-Strategien, die Filialbelieferung mit Direktversand an Verbraucher verbinden. Innerhalb dieses Bereichs soll Mikro-Fulfillment im Einzelhandel mit einem CAGR von 18,54 % wachsen, da stadtnahe Dark Stores zunehmen. Drittanbieter-Logistikunternehmen rüsten auf, um höhere Paketvolumina mit 50 % geringerem Durchschnittsgewicht zu bewältigen, was Investitionen in dynamische Gewichts- und Dimensionsscanner antreibt, die an Roboter-Sorter angeschlossen werden.

Postbetreiber modernisieren sich, da der USPS 3,8 Milliarden USD für Sorter-Nachrüstungen bereitstellt, während Lebensmittel-, Getränke- und Gesundheitssektoren klimatisierte und serialisierungskonforme Linien für empfindliche oder regulierte Artikel spezifizieren. Diese Vielfalt veranlasst Hersteller, modulare Plattformen zu entwickeln, die branchenspezifisches Werkzeug akzeptieren, und stärkt ihre Position im Markt für Automatisierung von Verpackungssortierung und -distribution.

Nach Materialflussart: Hybride Orchestrierung balanciert Effizienz und Flexibilität

Ware-zur-Person-Systeme repräsentierten im Jahr 2024 60,18 % der Einsätze, da sie die Laufwege der Mitarbeiter verkürzen und hohe Kommissionierungsraten aufrechterhalten. Person-zur-Ware bleibt in Mehrwert-Montagezonen bestehen, verliert jedoch Marktanteile, da ergonomische Bedenken zunehmen. Hybride orchestrierte Flüsse – bei denen KI 85 % der Pakete robotisch leitet und Ausnahmen zur manuellen Bearbeitung umleitet – sollen bis 2030 mit einem CAGR von 16,34 % wachsen.

Dieses Design schützt vor Geräteausfällen und berücksichtigt unregelmäßige Artikel, die reine Automatisierung überfordern. Amazons großes Netzwerk betreibt solche Hybride und kombiniert autonome mobile Roboter mit menschlichen Ausnahmestationen, um die Kosten pro Paket zu optimieren und gleichzeitig das Serviceniveau zu schützen. Diese Anwendungsfälle stärken hybride Modelle als strategische Säule des Marktes für Automatisierung von Verpackungssortierung und -distribution.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2024 38,12 % des Umsatzes, unterstützt durch steuerliche Bundesanreize und beschleunigte Abschreibungen, die die Roboterinvestitionskosten ausgleichen. Allein UPS budgetierte 2,2 Milliarden USD für die Automatisierung von 200 US-amerikanischen Standorten und installierte Quergurt-Sorter und KI-gestützte Visionstunnel, die den Durchsatz erhöhen und manuelle Sortierspuren reduzieren. Kanadas Industrie-4.0-Zuschüsse fördern die Einführung zusätzlich, während das Nearshoring nach Mexiko multimodale Hubs entlang der US-Grenze zur Modernisierung veranlasst. Das regionale Wachstum wird bis 2030 auf einen CAGR von 7,8 % prognostiziert, da sich Ersatzzyklen auf Tier-2-Märkte ausweiten.

Der asiatisch-pazifische Raum weist mit einem CAGR von 12,91 % die höchste Dynamik auf, getragen von Chinas nationaler Initiative für intelligente Logistik im Wert von 2,3 Milliarden USD und Indiens jährlicher E-Commerce-Expansion von 25 %. Japanische Konzerne wie SoftBank automatisieren 150 Einrichtungen, und Südkorea leitet 800 Millionen USD an Subventionen, um kleinen Logistikunternehmen die Einführung von Robotik zu ermöglichen. Steigende Löhne und staatliche Agenden für intelligente Fertigung machen Automatisierung wirtschaftlich attraktiv und vergrößern die Marktgröße der Automatisierung von Verpackungssortierung und -distribution in der gesamten Region.

Europa verzeichnet stetige Zuwächse, da Arbeitsvorschriften die Betriebskosten erhöhen und der EU-Grüne Deal Kohlenstoffreduktionen von 30–40 % vorschreibt, was energiearme Sorter begünstigt. Vanderlande und BEUMER nutzen die Nähe zu Großkunden, um Nachrüstaufträge zu sichern, während osteuropäische Logistikkorridore aufgrund ihrer strategischen Lage und wettbewerbsfähiger Arbeitskräftepools frisches Kapital anziehen. Brexit-bedingte Reibungen veranlassen britische Betreiber zur Automatisierung zur Kostensenkung, was die regionale Nachfrage weiter stärkt.

Wettbewerbslandschaft

Der Markt für Automatisierung von Verpackungssortierung und -distribution weist eine moderate Konsolidierung auf. Etablierte Anbieter – Daifuku, Vanderlande und KION Group – nutzen ihre großen installierten Basen und verkaufen mehrjährige Serviceverträge, die Forschung und Entwicklung in KI und Robotik unterstützen. Sie integrieren vertikale Stapel aus Förderern, automatisierten Lager- und Bereitstellungssystemen sowie Software und positionieren sich als Einzelanbieter für alle Anforderungen.

Disruptoren – GreyOrange, Geek+ und Locus Robotics – sicherten sich im Jahr 2024 1,8 Milliarden USD an Risikokapital und betonen offene APIs, schnelle Bereitstellungszyklen und SaaS-Umsätze. Ihre mobilen Robotiklösungen fordern förderer-zentrierte Paradigmen heraus, indem sie Plug-and-Play-Skalierbarkeit bieten. Patentanmeldungen für Computer-Vision-Routing stiegen im Jahr 2024 um 340 %, was einen Wandel hin zu algorithmischer Differenzierung unterstreicht.

Strategische Kooperationen nehmen zu: Hardware-Incumbents übernehmen Nischen-KI-Unternehmen, um Lernkurven zu verkürzen, während Softwareanbieter mit Integratoren zusammenarbeiten, um Proof-of-Concepts in Brownfield-Standorten zu verankern. Der Erfolg hängt zunehmend davon ab, Geräte, Orchestrierungssoftware und Lebenszyklusservices zu kohärenten, datenreichen Ökosystemen zu kombinieren, die sich an die Kundenstrategie anpassen.

Marktführer der Automatisierung von Verpackungssortierung und -distribution

Daifuku Co., Ltd.

Vanderlande Industries B.V.

KION Group AG (Dematic)

Honeywell Intelligrated

BEUMER Group GmbH and Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Daifuku gewann einen Auftrag im Wert von 180 Millionen USD zur Automatisierung von fünf Walmart-Fulfillment-Centern mit KI-Sortern, die 100.000 Pakete pro Tag verarbeiten.

- September 2024: KION Group schloss die Übernahme von Robotics Plus für 320 Millionen USD ab und erweiterte damit das visiongesteuerte Portfolio von Dematic.

- August 2024: Vanderlande stellte 250 Millionen EUR (273 Millionen USD) bereit, um die niederländische Fertigungskapazität zu erweitern und ein internes KI-Forschungszentrum zu eröffnen.

- Juli 2024: Amazon rollte Sparrow-Roboterarme an 175 Standorten aus, ein Programm im Wert von 2,8 Milliarden USD, das die Verarbeitungsgeschwindigkeit um 40 % steigert und gleichzeitig die Ergonomie verbessert.

Globaler Berichtsumfang des Marktes für Automatisierung von Verpackungssortierung und -distribution

Der Bericht zum Markt für Automatisierung von Verpackungssortierung und -distribution ist segmentiert nach Gerätetyp (Förderer-Sorter, Roboter-Sorter, Beutel-/Taschensysteme, Kipptablar-/Quergurt, AMR-basierte Sorter), Sortiertechnologie (Linearsortierung, Schleifen-/Karussellsortierung, visiongesteuerte KI-Sortierung, IoT-gestützte intelligente Sortierung), Endverbraucherbranche (Einzelhandel und E-Commerce-Fulfillment, Drittanbieter-Logistik, Post- und Paketbetreiber, Lebensmittel und Getränke, Pharmazeutika und Gesundheitswesen), Materialflussart (Ware-zur-Person, Person-zur-Ware, hybride/orchestrierte Flüsse) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Förderer-Sorter |

| Roboter-Sorter |

| Beutel-/Taschensysteme |

| Kipptablar-/Quergurt |

| AMR-basierte Sorter |

| Linearsortierung |

| Schleifen-/Karussellsortierung |

| Visiongesteuerte KI-Sortierung |

| IoT-gestützte intelligente Sortierung |

| Einzelhandel und E-Commerce-Fulfillment |

| Drittanbieter-Logistik (3PL) |

| Post- und Paketbetreiber |

| Lebensmittel und Getränke |

| Pharmazeutika und Gesundheitswesen |

| Ware-zur-Person |

| Person-zur-Ware |

| Hybride/orchestrierte Flüsse |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Gerätetyp | Förderer-Sorter | ||

| Roboter-Sorter | |||

| Beutel-/Taschensysteme | |||

| Kipptablar-/Quergurt | |||

| AMR-basierte Sorter | |||

| Nach Sortiertechnologie | Linearsortierung | ||

| Schleifen-/Karussellsortierung | |||

| Visiongesteuerte KI-Sortierung | |||

| IoT-gestützte intelligente Sortierung | |||

| Nach Endverbraucherbranche | Einzelhandel und E-Commerce-Fulfillment | ||

| Drittanbieter-Logistik (3PL) | |||

| Post- und Paketbetreiber | |||

| Lebensmittel und Getränke | |||

| Pharmazeutika und Gesundheitswesen | |||

| Nach Materialflussart | Ware-zur-Person | ||

| Person-zur-Ware | |||

| Hybride/orchestrierte Flüsse | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Automatisierung von Verpackungssortierung und -distribution?

Der Markt beläuft sich im Jahr 2025 auf insgesamt 8,85 Milliarden USD und soll bis 2030 auf 13,57 Milliarden USD wachsen.

Welcher Gerätetyp wächst am schnellsten?

Roboter-Sorter sollen bis 2030 einen CAGR von 14,25 % erzielen, was die Nachfrage nach flexiblen, visiongesteuerten Systemen widerspiegelt.

Warum soll der asiatisch-pazifische Raum andere Regionen übertreffen?

Chinas Initiative für intelligente Logistik im Wert von 2,3 Milliarden USD, Indiens rasche E-Commerce-Expansion und steigende Arbeitskosten fördern die Einführung von Automatisierung und treiben einen CAGR von 12,91 % in der Region an.

Wie beeinflusst der Arbeitskräftemangel Automatisierungsinvestitionen?

Hohe Fluktuation und steigende Löhne verkürzen die Amortisationszeiten auf unter zwei Jahre und beschleunigen die Einführungszeiträume für automatisierte Sorter.

Welche Rolle spielt KI in modernen Sortiersystemen?

KI orchestriert Mehrknoten-Netzwerke, prognostiziert die Nachfrage mit hoher Genauigkeit und verbessert Routingentscheidungen, wodurch die Last-Mile-Kosten um bis zu 20 % gesenkt werden.

Sind hohe Kapitalkosten ein wesentliches Hindernis?

Ja, schlüsselfertige Systeme können 2–50 Millionen USD kosten, und Integration sowie Wartung addieren sich über fünf Jahre auf bis zu 60 %, was die Einführung für einige Betreiber verzögert.

Seite zuletzt aktualisiert am: