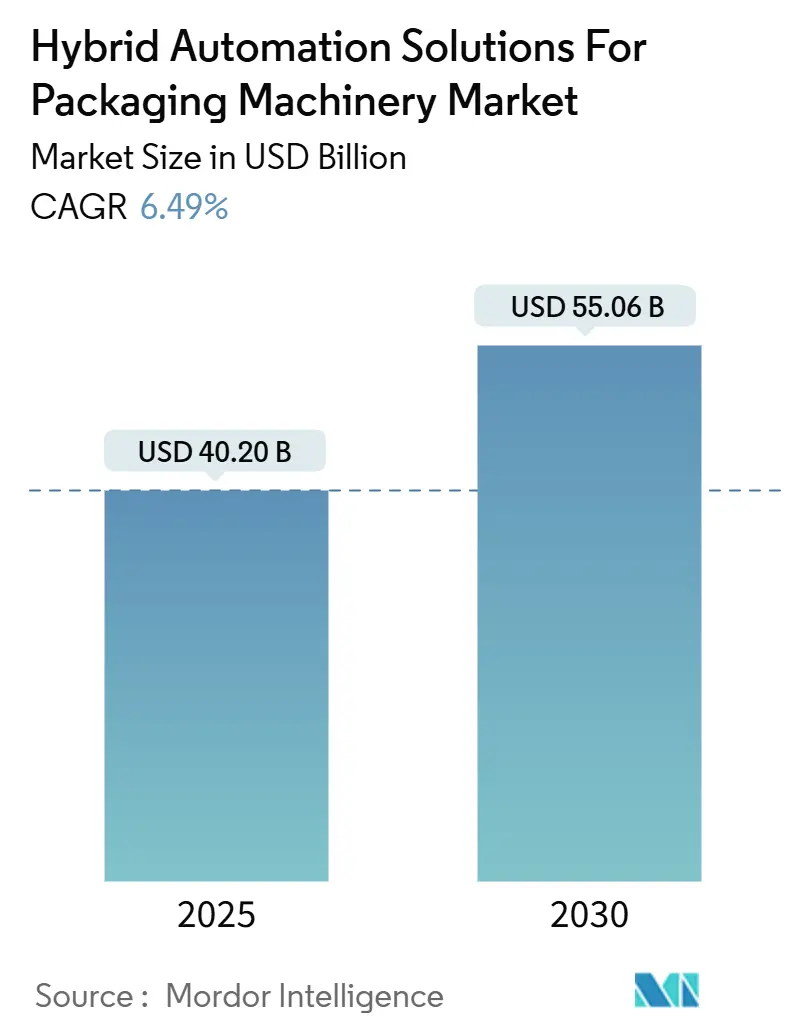

Marktgröße und Marktanteil für hybride Automatisierungslösungen für Verpackungsmaschinen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 40.20 Milliarden US-Dollar |

| Marktgröße (2030) | 55.06 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für hybride Automatisierungslösungen für Verpackungsmaschinen von Mordor Intelligence

Der Markt für hybride Automatisierungslösungen für Verpackungsmaschinen wird bis 2025 voraussichtlich 40,2 Milliarden USD erreichen und soll bis 2030 auf 55,06 Milliarden USD anwachsen, was einer CAGR von 6,49 % entspricht. Unflexible Altanlagen weichen zunehmend modularen Zellen, die speicherprogrammierbare Steuerungen mit künstlicher Intelligenz, kollaborativen Robotern und Cloud-Analysen verbinden. Hersteller sehen diese Technologien als schnellsten Weg zu kleineren Losgrößen, schnelleren Umrüstzeiten und Echtzeit-Rückverfolgbarkeit. Der Kapitalzufluss bleibt in Nordamerika stark, wo Brownfield-Nachrüstungen dominieren; die Region Asien-Pazifik zieht jedoch die meisten inkrementellen Investitionen an, da Regierungen digitale Fertigungsinitiativen vorantreiben und Markeninhaber die Produktion näher an E-Commerce-Nachfragezentren verlagern.[1]Siemens AG, "Digitale Fabriklösungen," siemens.com Die Konsolidierung unter Automatisierungs-, Software- und traditionellen Maschinenlieferanten beschleunigt sich und schärft den Fokus auf ergebnisbasierte Servicemodelle und Plattformen für vorausschauende Wartung, die Betriebszeiten garantieren können.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente entfiel auf das Hardware-Segment im Jahr 2024 ein Marktanteil von 48,33 % am Markt für hybride Automatisierungslösungen für Verpackungsmaschinen.

- Nach Verpackungsmaschinentyp wird die Marktgröße für hybride Automatisierungslösungen für Verpackungsmaschinen im Bereich Etikettier- und Codiergeräte zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 8,53 % wachsen.

- Nach Endverbraucherbranche entfiel auf das Segment Lebensmittel und Getränke im Jahr 2024 ein Marktanteil von 37,91 % am Markt für hybride Automatisierungslösungen für Verpackungsmaschinen.

- Nach Geografie wird die Marktgröße für hybride Automatisierungslösungen für Verpackungsmaschinen in der Region Asien-Pazifik zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 8,13 % wachsen.

Globale Markttrends und Erkenntnisse für hybride Automatisierungslösungen für Verpackungsmaschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach flexibler Verpackung in kleineren Losgrößen | +1.2% | Global mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum E-Commerce-getriebener Artikelnummern | +1.5% | Global, angeführt von Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel beschleunigt Automatisierungsinvestitionen | +1.8% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einführung von Industrie-4.0- und IIoT-Architekturen | +1.3% | Global mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Energieeffizienzvorschriften begünstigen Hybridantriebe | +0.7% | Europa und Nordamerika, globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| OEM-Abonnementmodelle ermöglichen den Wechsel von Investitionsausgaben zu Betriebsausgaben | +0.9% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach flexibler Verpackung in kleineren Losgrößen

Personalisierte Produkte und Sondereditionsveröffentlichungen zwingen Verpackungslinien dazu, Dutzende von Umrüstungen pro Schicht durchzuführen, ohne den Durchsatz zu beeinträchtigen. Hybride Automatisierung ermöglicht elektronische Rezeptwechsel, die die Formatwechselzeit von Stunden auf Minuten reduzieren, sodass Markeninhaber Nischensegmente ansprechen können, die Preisaufschläge von 15–20 % erzielen. Pharmabetriebe verpacken nun Orphan-Drugs in Mikro-Chargen von weniger als 100 Einheiten und halten dabei die Compliance aufrecht. Hersteller, die modulare Zellen eingeführt haben, berichteten von zweistelligen Verbesserungen der Gesamtanlageneffektivität, da Stillstandszeiten bei Umrüstungen entfielen. Die Investitionsdynamik ist in den Vereinigten Staaten und Deutschland am stärksten, wo agile Verpackung zu einem strategischen Differenzierungsmerkmal in wettbewerbsintensiven Konsumgüterkategorien geworden ist.

Wachstum E-Commerce-getriebener Artikelnummern

Online-Marktplätze haben die Anzahl der Artikelnummern in den letzten zehn Jahren verzehnfacht und treiben die Nachfrage nach adaptiven Greifern und Bildverarbeitungssystemen an, die Parameter für jedes Objekt automatisch anpassen. Algorithmen des maschinellen Lernens wählen nun den kleinstmöglichen Karton, reduzieren den Wellpappeverbrauch um bis zu 30 % und senken die Versandkosten auf Basis des Volumengewichts. Direktvertriebslinien müssen zwischen Großgebinden für Clubs und Einzelpaketen wechseln, was softwaregesteuerte Fördersysteme und dynamische Druck-und-Applikations-Etikettierer erfordert. Auftragsverpackungsunternehmen in Asien-Pazifik sind frühe Anwender, da sie mehrere Markeninhaber mit stark variierenden täglichen Bestellprofilen bedienen. Der Nutzen liegt in schnellerer Auftragsabwicklung und geringerem Materialabfall, was die Gewinnmargen im E-Commerce direkt verbessert.

Arbeitskräftemangel beschleunigt Automatisierungsinvestitionen

Die Vakanzen für Verpackungsbediener übersteigen in vielen US-amerikanischen Betrieben 40 %, was Werke dazu zwingt, weniger Linien oder kürzere Schichten zu betreiben. Kollaborative Roboter übernehmen repetitive Kommissionier- und Platzierungsaufgaben, während Arbeitsanweisungen mit erweiterter Realität dem verbleibenden Personal ermöglichen, komplexe Umrüstungen mit minimalem Schulungsaufwand durchzuführen. Steigende Löhne verkürzen die Amortisationszeiten auf 18–24 Monate und machen Automatisierung von einem langfristigen Ziel zu einer unmittelbaren Notwendigkeit. Europäische Lebensmittelproduzenten berichten von einem Rückgang der Arbeitsunfälle mit Ausfallzeiten um 15 % nach dem Einsatz von Cobots, was sowohl die Sicherheit als auch die Mitarbeiterbindung verbessert. Mit steigenden Löhnen in Asien-Pazifik wird erwartet, dass die Region innerhalb von fünf Jahren die westliche Automatisierungsintensität erreicht.

Einführung von Industrie-4.0- und IIoT-Architekturen

Edge-Sensoren und Cloud-Analysen liefern Echtzeit-Rückmeldungen und steigern die Linienverfügbarkeit durch Warnmeldungen zur vorausschauenden Wartung um bis zu 25 %. Digitale Zwillinge simulieren neue Verpackungsdesigns virtuell, reduzieren physische Testläufe und halbieren die Markteinführungszeit. Interoperable OPC-UA-Frameworks ermöglichen es Legacy-Steuerungen, Daten in Unternehmens-Dashboards einzuspeisen und Führungskräften einen werksweiten Überblick über die Leistung zu geben. Frühe Anwender in Japan und den Vereinigten Staaten knüpfen Bonusziele nun an Gesamtanlageneffektivitätskennzahlen, die von IIoT-Plattformen generiert werden. Der daraus resultierende Kulturwandel verankert kontinuierliche Verbesserung in den täglichen Abläufen, anstatt sich auf periodische Kaizen-Veranstaltungen zu verlassen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher anfänglicher Kapitalaufwand | -1.1% | Global, mit besonderer Auswirkung auf KMU | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität bei Brownfield-Linien | -0.8% | Nordamerika und Europa mit alternder Infrastruktur | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen in konvergenten OT/IT-Umgebungen | -0.6% | Global mit erhöhter Besorgnis in kritischen Sektoren | Langfristig (≥ 4 Jahre) |

| Interoperabilitätslücken bei Legacy-Steuerungsprotokollen | -0.5% | Global, konzentriert in reifen Fertigungsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher anfänglicher Kapitalaufwand

Vollständige Hybrid-Upgrades können pro mittelgroßer Linie 2–5 Millionen USD kosten, ein Betrag, der viele kleine Hersteller überfordert. Traditionelle Kapitalrenditemodelle unterschätzen häufig Geschwindigkeit, Flexibilität und Artikelnummern-Reaktionsfähigkeit, wodurch Geschäftsfälle schwächer erscheinen als sie tatsächlich sind. Obwohl Leasing- und Pay-per-Use-Modelle existieren, kennzeichnen Wirtschaftsprüfer häufig die langfristigen Verbindlichkeiten, die diese Verträge erzeugen. Konjunkturabschwächungen schränken den Zugang zu erschwinglichen Krediten weiter ein und veranlassen Unternehmen, die Lebensdauer veralteter Anlagen zu verlängern, anstatt zu modernisieren. Ohne kreative Finanzierungsmodelle oder staatliche Anreize wird die Einführung bei kleinen und mittleren Unternehmen voraussichtlich zurückbleiben.

Integrationskomplexität bei Brownfield-Linien

Veraltete Fördersysteme, Kartoniermaschinen und proprietäre Steuerungsnetzwerke erfordern individuelle Gateways, die die Projektkosten um 25–40 % erhöhen und den Validierungszyklen mehrere Monate hinzufügen.[2]Rockwell Automation, "Verpackungslösungen," rockwellautomation.com Jedes zusätzliche Anbieterprotokoll multipliziert die Testpermutationen und erhöht damit das Risiko unvorhergesehener Ausfallzeiten nach der Inbetriebnahme. Pharmabetriebe sehen sich noch strengeren Softwareänderungskontrollen gegenüber, die die Dokumentationskosten erhöhen. Ein Mangel an qualifizierten Systemintegratoren verlängert die Projektwartezeiten und zwingt Hersteller dazu, die kritischsten Linien zuerst zu priorisieren. Das Ergebnis ist eine fragmentierte Modernisierung, die den vollen Nutzen der hybriden Automatisierung schmälert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen treiben den Wandel voran

Dienstleistungen werden voraussichtlich mit der höchsten CAGR von 8,95 % wachsen, da Anbieter auf Abonnements für vorausschauende Wartung umstellen, die ungeplante Ausfallzeiten um bis zu 40 % reduzieren können. Hardware bleibt der Umsatzanker, da Robotik, Antriebe und Bildverarbeitungssysteme weiterhin den Großteil der Ausgaben im Markt für hybride Automatisierungslösungen für Verpackungsmaschinen ausmachen. Die Margen verlagern sich jedoch zu wertschöpfenden Analysen, und Anbieter, die Edge-Controller mit Cloud-Dashboards kombinieren, schließen mehrjährige Leistungsverträge ab.

Der stetige Vormarsch von Software spiegelt die steigende Nachfrage nach KI-gestützter Planung, digitalen Zwillingen und Cybersicherheitsüberwachung wider. Fernunterstützung gewann während der pandemiebedingten Reisebeschränkungen an Bedeutung und bildet nun die Grundlage nahezu jeder neuen Servicevereinbarung. Infolgedessen integrieren Hardware-Lieferanten sichere Gateways, die es Serviceteams ermöglichen, Anomalien in Echtzeit zu diagnostizieren und so jede installierte Basis in eine Quelle wiederkehrender Einnahmen zu verwandeln.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsmaschinentyp: Etikettierung führt die Innovation an

Füll- und Dosiergeräte dominierten den Marktanteil für hybride Automatisierungslösungen für Verpackungsmaschinen mit 32,75 % im Jahr 2024, da Hochvolumen-Getränke- und Pharmalinien weiterhin eine hochgenaue volumetrische Dosierung bei hoher Geschwindigkeit erfordern. Serialisierungsgesetze haben jedoch Etikettierung und Codierung mit einer CAGR von 8,53 % zur dynamischsten Kategorie gemacht und treiben Upgrades auf Tintenstrahl- und Lasercodierer voran, die direkt in Enterprise-Resource-Planning-Systeme integriert werden.

Kollaborative Palettierer gewinnen ebenfalls an Bedeutung, da Bildverarbeitungssysteme gemischte Kartonlayouts erkennen und den Arbeitsaufwand am Linienende reduzieren. Gleichzeitig liefert die KI-gestützte Inspektion über alle Maschinentypen hinweg statistische Qualitätskontrolle und automatisierte Ausschleusung, was die Erstausbeute erhöht und Rückrufe minimiert.

Nach Endverbraucherbranche: Körperpflege beschleunigt sich

Lebensmittel und Getränke führten die Ausgaben mit 37,91 % an, dank der breiten Artikelnummernvielfalt und strengen Hygienevorschriften. Körperpflege und Kosmetik weisen mit 9,55 % die stärkste CAGR auf, da Marken auf biologisch abbaubare Beutel und Nachfüllsysteme setzen und Konverter unter Druck setzen, dünnwandige Laminate und pflanzenbasierte Folien ohne Durchsatzverluste zu verarbeiten.

Hersteller aus den Biowissenschaften führen stetige Upgrades durch, um Rückverfolgbarkeitsvorgaben zu erfüllen, während Anwender aus der Unterhaltungselektronik Fälschungsschutzmarkierungen in manipulationssicheren Siegeln suchen. Direktvertriebskanäle drängen jede Branche zur Dual-Format-Fähigkeit, mit Großgebinden für den Einzelhandel und Einzelpaketen für den E-Commerce auf derselben Linie. Hybride Zellen erfüllen beide Anforderungen, unterstützt durch Cloud-Konfigurationsbibliotheken, die das korrekte Bewegungsprofil mit einem einzigen Scan laden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerikas frühe Übernahme von Industrie 4.0 sichert seinen Marktanteil von 33,26 %, und Brownfield-Nachrüstungen setzen sich fort, da Lebensmittel- und Pharmaproduzenten Chargendokumentationen und energieeffiziente Antriebe modernisieren. Kanadas Ziele zur CO₂-Reduzierung fördern die Nachfrage nach servoangetriebenen Kartoniermaschinen, während das Nearshoring in Mexiko Kapital in flexible Linien lenkt, die US-amerikanische Einzelhändler ohne Grenzaufenthalte beliefern.

Die Region Asien-Pazifik ist die Wachstumsgeschichte mit einer CAGR von 8,13 % bis 2030. Chinesische Politikanreize und Indiens Konsumboom stimulieren Investitionen in skalierbare Robotik und KI-Inspektion und machen die Region zur größten installierten Basis für kollaborative Roboter im mittleren Preissegment.[3]Staatsrat der Volksrepublik China, "Aktualisierungen der Fertigungspolitik," english.www.gov.cn Japan und Südkorea leisten technologische Führung und exportieren hochpräzise Aktuatoren und Deep-Learning-Bildverarbeitungsmodule in der gesamten Region.

Europa schreitet auf der Grundlage von Kreislaufwirtschaftsmandaten und Energieeffizienzgesetzgebung voran. Deutsche Maschinenbauer integrieren Servo-Hybridantriebe, um den Energieverbrauch um 30 % zu senken, während französische Lebensmittelexporteure digitale Zwillinge einsetzen, um Recyclingmaterialläufe zu simulieren, bevor sie Folie kaufen. Südamerika, der Nahe Osten und Afrika bleiben Wachstumsmärkte im Frühstadium, aber attraktiv, da steigende städtische Einkommen und die Ausbreitung des organisierten Einzelhandels eine sprunghafte Nachfrage erzeugen, obwohl die Einführung aufgrund von Finanzierungsengpässen zurückbleibt.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert, da Automatisierungsriesen auf Verpackungsspezialisten treffen. ABB, Rockwell Automation und Siemens bündeln Roboter, Antriebe und MES-Plattformen, während Krones, Tetra Pak und Syntegon intelligente Sensoren in mechanische Anlagen nachrüsten. Cloud-Analysen und maschinelles Lernen differenzieren die Marktführer. Rockwells FactoryTalk und Siemens' MindSphere sichern mehrjährige Ergebnisgarantien, während ABB bildgeführte Kommissionierung integriert, um Integrationszeiten zu verkürzen.

Fusionen und Übernahmen spiegeln den Wandel von Hardware zu Lösungen wider. Siemens' Kauf von Opcenter Advanced Planning im Jahr 2024 fügte KI-gestützte Planung hinzu, und Omrons Übernahme der Robotiksparte der IMA Group im Jahr 2024 stärkte den europäischen Marktanteil. Patentanmeldungen in der kollaborativen Robotik stiegen im Jahresvergleich um 20 %, was auf ein technologisches Wettrüsten hindeutet.

Weißer Fleck liegt bei mittelständischen Herstellern, denen internes OT-Know-how fehlt. Anbieter, die vorkonfigurierte Zellen mit Pay-per-Use-Preisgestaltung anbieten, können dieses Segment erschließen, insbesondere in der Region Asien-Pazifik, wo Greenfield-Fabriken häufig Legacy-Steuerungsphasen überspringen. Cybersicherheitsnachweise sind eine neue Ausschreibungsanforderung, wie Schneider Electrics ISO-27001-Zertifizierung im Jahr 2025 belegt, die pharmazeutische Käufer beruhigt.

Marktführer in der Branche für hybride Automatisierungslösungen für Verpackungsmaschinen

ABB Ltd.

Rockwell Automation, Inc.

Siemens AG

Schneider Electric SE

Emerson Electric Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Rockwell Automation kündigte eine Investition von 150 Millionen USD an, um sein Forschungszentrum für Verpackungsrobotik in Wisconsin zu erweitern.

- Dezember 2024: Siemens erwarb Opcenter Advanced Planning für 280 Millionen USD, um die Planungsfähigkeiten der digitalen Fabrik zu stärken.

- September 2024: Bosch Rexroth und Microsoft vereinbarten die gemeinsame Entwicklung von Cloud-Lösungen für vorausschauende Wartung von Verpackungsmaschinen.

- August 2024: Omron erwarb die Robotiksparte der IMA Group für 120 Millionen USD, um das Portfolio kollaborativer Roboter zu erweitern.

Berichtsumfang des globalen Marktes für hybride Automatisierungslösungen für Verpackungsmaschinen

| Hardware |

| Software |

| Dienstleistungen |

| Füll- und Dosiermaschinen |

| Etikettier- und Codiermaschinen |

| Palettier-/Depalletiersysteme |

| Wickel- und Bündelmaschinen |

| Kartonier- und Kartoniermaschinen |

| Lebensmittel und Getränke |

| Pharma und Biowissenschaften |

| Körperpflege und Kosmetik |

| Unterhaltungselektronik |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Verpackungsmaschinentyp | Füll- und Dosiermaschinen | ||

| Etikettier- und Codiermaschinen | |||

| Palettier-/Depalletiersysteme | |||

| Wickel- und Bündelmaschinen | |||

| Kartonier- und Kartoniermaschinen | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Pharma und Biowissenschaften | |||

| Körperpflege und Kosmetik | |||

| Unterhaltungselektronik | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für hybride Automatisierungslösungen für Verpackungsmaschinen im Jahr 2025?

Es wird erwartet, dass der Markt im Jahr 2025 40,2 Milliarden USD erreicht und bis 2030 mit einer CAGR von 6,49 % wächst.

Welche Region wird bis 2030 am schnellsten wachsen?

Asien-Pazifik verzeichnet mit 8,13 % die höchste CAGR, angetrieben durch Chinas Fertigungsmodernisierungspolitik und Indiens steigende Verbrauchernachfrage.

Welche Verpackungsmaschinenkategorie wird voraussichtlich das Wachstum anführen?

Etikettier- und Codiermaschinen verzeichnen aufgrund von Serialisierungs- und Track-and-Trace-Vorgaben eine CAGR von 8,53 %.

Warum übertreffen Dienstleistungen das Hardware-Wachstum?

Ergebnisbasierte Verträge und vorausschauende Wartung reduzieren ungeplante Ausfallzeiten und treiben Dienstleistungen auf eine CAGR von 8,95 % im Vergleich zum langsameren Wachstum der Hardware.

Was ist die größte Adoptionsbarriere für kleine Hersteller?

Hohe Kapitalaufwendungen von häufig 2–5 Millionen USD pro Linie bleiben die größte Hürde, trotz neuer Leasing- und Abonnementmodelle.

Wie beeinflusst der Arbeitskräftemangel Investitionsentscheidungen?

Fluktuationsraten von über 40 % in einigen Regionen beschleunigen die Einführung kollaborativer Roboter und verkürzen die Amortisationszeiten auf unter zwei Jahre.

Seite zuletzt aktualisiert am: