Marktgröße und Marktanteil der Verpackungsautomatisierung im asiatisch pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

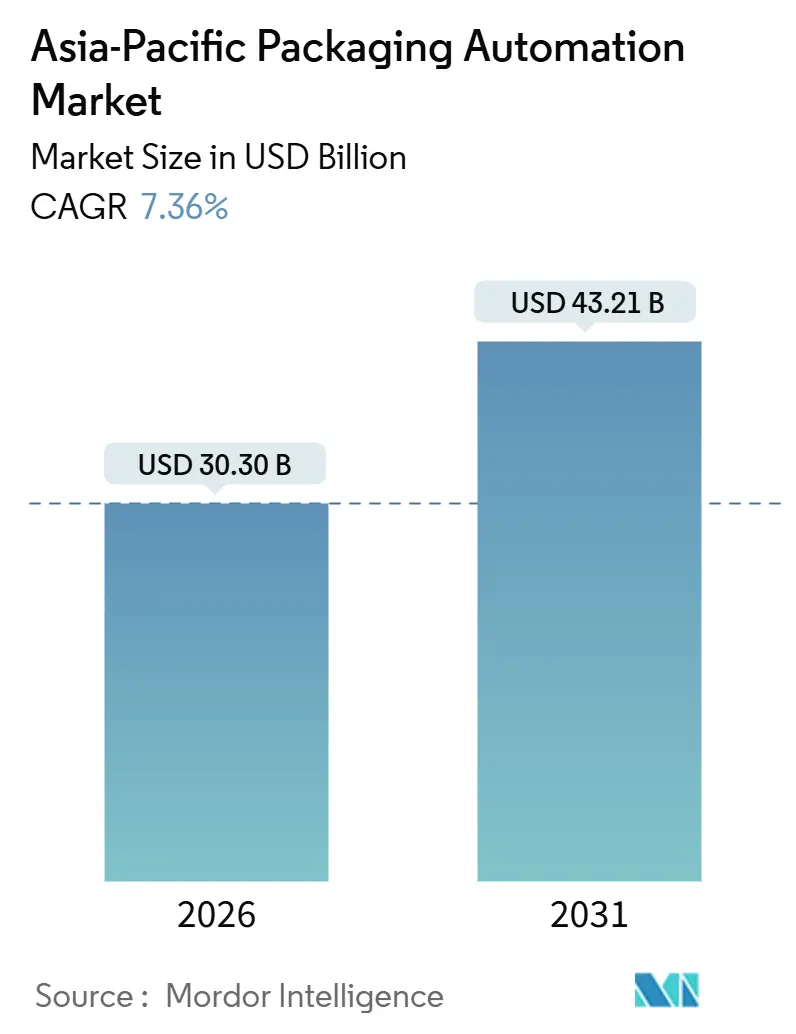

| Marktgröße (2026) | 30.30 Milliarden US-Dollar |

| Marktgröße (2031) | 43.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.36% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Verpackungsautomatisierung im asiatisch pazifischen Raum von Mordor Intelligence

Die Marktgröße des asiatisch pazifischen Marktes für Verpackungsautomatisierung erreichte 2026 einen Wert von 30,3 Milliarden USD und wird bis 2031 voraussichtlich auf 43,21 Milliarden USD anwachsen, was einer CAGR von 7,36 % über den Prognosezeitraum entspricht. Starke Impulse kommen von steigenden Arbeitskosten, einem wachsenden E-Commerce-Ökosystem und einer breiten staatlichen Unterstützung für die Einführung von Industrie 4.0. Die Nachfrage wird zusätzlich durch demografische Veränderungen gestärkt, die den Fabrikarbeitsmarkt verknappen, durch Halbleiter-Upgrades, die einen höheren Durchsatz ermöglichen, sowie durch den wachsenden Druck auf Markenhersteller, Verpackungsabfälle zu reduzieren. Hersteller priorisieren End-of-Line-Robotik, während Einzelhändler und Logistikdienstleister zunehmend auf vollautomatisierte Erfüllungszentren setzen, die die Lieferzeiten auf der letzten Meile verkürzen. Kapitalschonende Abonnementmodelle gewinnen an Bedeutung, und der asiatisch-pazifische Markt für Verpackungsautomatisierung profitiert von dieser Finanzierungsflexibilität.

Wichtigste Erkenntnisse des Berichts

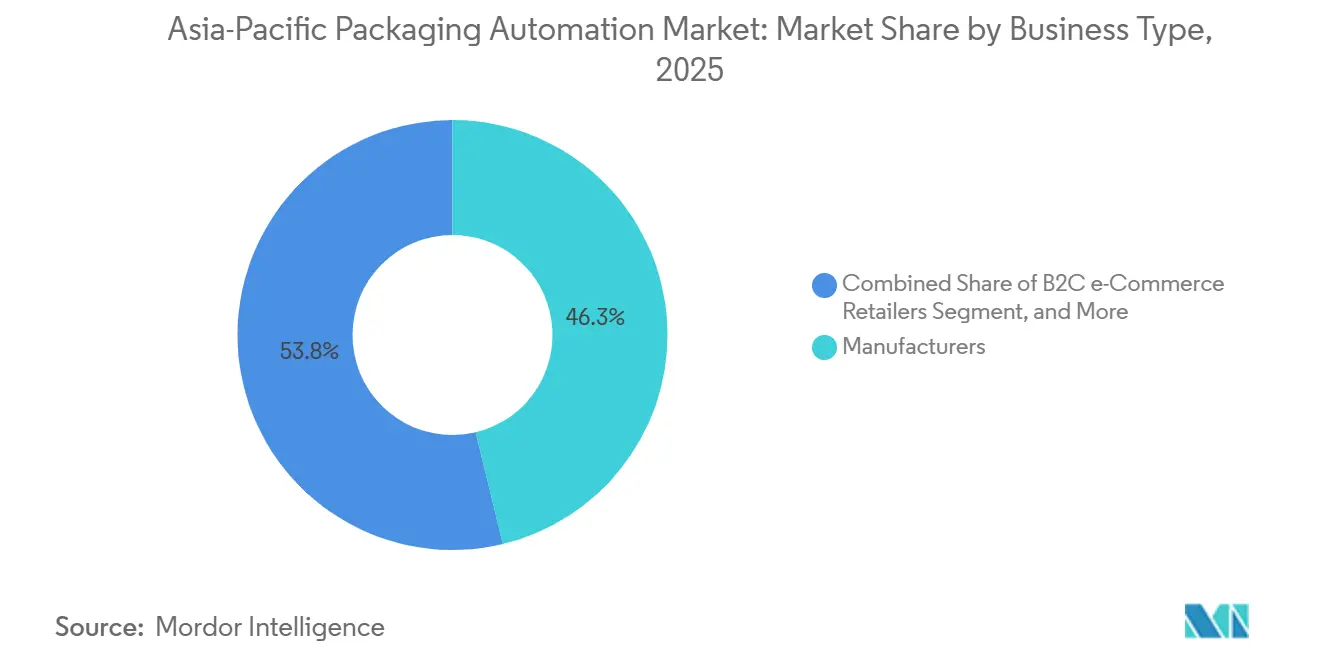

- Nach Geschäftstyp entfielen auf Hersteller 46,25 % des Marktanteils am asiatisch pazifischen Markt für Verpackungsautomatisierung im Jahr 2025. Das Segment der B2C-E-Commerce-Händler wird jedoch im Prognosezeitraum voraussichtlich mit einer CAGR von 9,17 % zulegen.

- Nach Produkttyp entfielen auf Abfüllmaschinen 28,84 % des asiatisch pazifischen Marktes für Verpackungsautomatisierung im Jahr 2025. Das Palettierungssegment wird hingegen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,97 % wachsen.

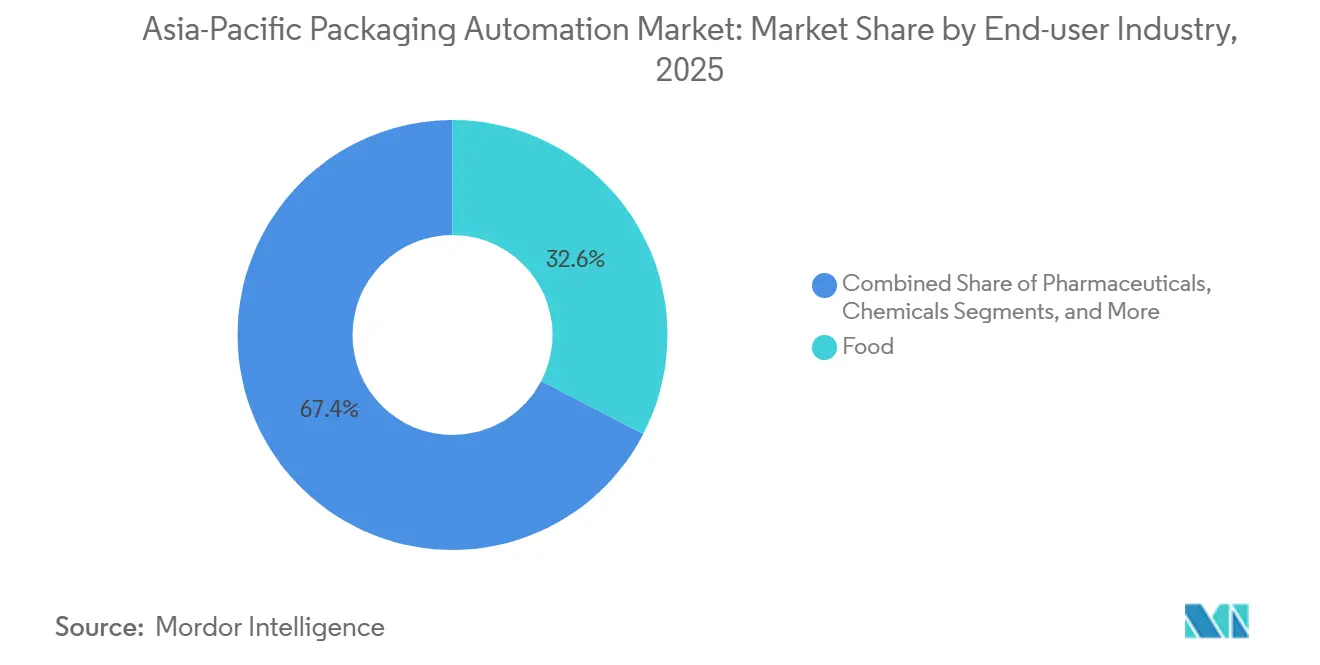

- Nach Endverbraucherbranche entfielen auf den Lebensmittelbereich 32,62 % des Umsatzanteils am asiatisch pazifischen Markt für Verpackungsautomatisierung im Jahr 2025. Der Pharmasektor wird im Prognosezeitraum hingegen voraussichtlich mit einer CAGR von 8,67 % expandieren.

- Nach Ländern entfiel auf China ein Umsatzanteil von 41,36 % am asiatisch pazifischen Markt für Verpackungsautomatisierung im Jahr 2025. Indien wird jedoch von 2026 bis 2031 voraussichtlich mit einer CAGR von 9,59 % wachsen.

Trends und Erkenntnisse zum Markt für Verpackungsautomatisierung im asiatisch pazifischen Raum

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Arbeitskosten und schrumpfende erwerbsfähige Bevölkerung im asiatisch pazifischen Raum | +1.8% | Japan, Südkorea, Singapur und Ausstrahlungseffekte auf Chinas Küstenregionen | Mittelfristig (2–4 Jahre) |

| Explosives Wachstum der B2C-/B2B-E-Commerce-Paketvolumina mit Bedarf an Hochgeschwindigkeitsabwicklung | +2.1% | China, Indien, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Staatliche Förderprogramme für Industrie 4.0 | +1.2% | Malaysia, Singapur, Thailand, Hongkong, aufstrebendes Vietnam und Indonesien | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsgetriebener Umstieg auf leichte Flexibelverpackungen | +0.9% | Japan, Australien, Südkorea, regionale Markenhersteller | Langfristig (≥ 4 Jahre) |

| KI-gestützte vorausschauende Wartung reduziert ungeplante Ausfallzeiten | +0.7% | Japan, Südkorea, Singapur, China, Städte der ersten Kategorie | Mittelfristig (2–4 Jahre) |

| Einführung kollaborativer Roboter für Sekundär- und End-of-Line-Aufgaben | +0.6% | Automobil- und Elektronikzentren im gesamten asiatisch pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum der B2C-/B2B-E-Commerce-Paketvolumina mit Bedarf an Hochgeschwindigkeitsabwicklung

Die Paketzahlen im gesamten asiatisch pazifischen Raum stiegen 2025 stark an und veranlassten Verteilzentren, intelligentere Sortiersysteme und adaptive Verpackungszellen zu installieren, die verschiedene Lagereinheiten bei Liniengeschwindigkeiten von über 1.200 Paketen pro Stunde verarbeiten. China lieferte mehr als 800.000 automatisierte Verpackungseinheiten aus, und Südostasien verdoppelte seine Kapazität nahezu – dies verdeutlicht das Ausmaß, in dem der asiatisch-pazifische Markt für Verpackungsautomatisierung auf den Anstieg im Online-Einzelhandel reagiert. Einzelhändler setzen auf Maschinenvisions-Stationen, die Leerräume reduzieren, den Wellpappenverbrauch senken und die Einhaltung der Anforderungen an das Dimensionsgewicht verbessern. Die regionale Einführung von Roboter-Verpackungsarmen durch Amazon erzielt eine Würfeloptimierungsgenauigkeit von 99,92 %, was die Frachtkosten auf der letzten Meile senkt.[1]Amazon Robotics, "Einsatz fortschrittlicher Verpackungsautomatisierungssysteme," amazon.com Diese Installationen erfordern offene Schnittstellensteuerungen, die mit Lagerausführungssystemen kompatibel sind, was die Hinwendung zu PackML- und OPC-UA-Standards verstärkt. Da Same-Day-Delivery zunehmend an Bedeutung gewinnt, werden schnell wechselbare Werkzeuge und modulare Förderer unverzichtbar, was den asiatisch pazifischen Markt für Verpackungsautomatisierung auf einem starken Wachstumspfad hält.

Staatliche Förderprogramme für Industrie 4.0

Gezielte Anreize senken weiterhin die Einführungsbarrieren für kleine und mittelständische Unternehmen. Malaysias Automatisierungsfonds in Höhe von 200 Millionen RM (44,4 Millionen USD) deckt bis zu 40 % der förderfähigen Investitionen ab, während Singapur fortschrittliche Fertigungspiloten im Rahmen seiner Transformationskarte mitfinanziert. Japan unterstützt grenzüberschreitende Robotikplattformen, die ASEAN-Fabriken mit inländischen Komponentenlieferanten vernetzen. Thailand und Indonesien betten Automatisierungszuschüsse in umfassendere Wirtschaftskorridore ein, wodurch Kapital für bildgesteuerte Verpackungszellen in neu errichteten Industrieparks verfügbar wird. Programmverantwortliche betonen den Wissenstransfer, sodass Integratoren Gutscheine für die Schulung von Betriebspersonal in Servo-Abstimmung und Linienausbalancierung erhalten. Diese kombinierte finanzielle und technische Unterstützung beschleunigt den asiatisch pazifischen Markt für Verpackungsautomatisierung, insbesondere in Regionen, in denen die jährlichen Fabrikgehälter 7.000 USD pro Arbeitnehmer übersteigen.

Steigende Arbeitskosten und schrumpfende erwerbsfähige Bevölkerung im asiatisch pazifischen Raum

Japans Erwerbsbevölkerung schrumpfte um 2,1 % pro Jahr, was 2024 zu einem Anstieg der durchschnittlichen Fertigungslöhne um 8 % führte und Fabriken dazu veranlasste, Arbeitsersatz statt Verlagerung anzustreben. Südkorea verzeichnet ähnliche Trends, wobei offene Stellen für Sekundärverpackungstechniker doppelt so lange unbesetzt bleiben wie 2023. Chinas Küstenregionen sehen sich einem Zustrom jüngerer Arbeitnehmer gegenüber, die in den Dienstleistungssektor abwandern, was die Verfügbarkeit von Fachkräften für schichtbasierte Verpackungsarbeiten schwächt. Automatisierte Kartonaufrichter, Palettierer und kollaborative Verschließmaschinen schließen diese Lücken und ermöglichen schnelle Arbeitskosteneinsparungen. Talentdefizite fördern zudem den Einsatz von Fernüberwachungsplattformen, die es einem Ingenieur ermöglichen, mehrere Linien über verschiedene Provinzen hinweg zu überwachen, wodurch die Produktivität erhalten bleibt, während der asiatisch-pazifische Markt für Verpackungsautomatisierung weiter expandiert.

Nachhaltigkeitsgetriebener Umstieg auf leichte Flexibelverpackungen erfordert neue Automatisierung

Markenhersteller streben bis 2030 eine Reduzierung der Treibhausgasemissionen um 25 % an, und leichte Mono-Material-Folien sind entscheidend für die Erreichung dieser Ziele. Der Wechsel von starren zu flexiblen Formaten reduziert den Harzverbrauch um bis zu 70 %, erfordert jedoch präzise Spannungsregelung, schonende Produkthandhabung und hochwertige Siegelleisten. Japanische Vorschriften schreiben für viele Konsumgüterverpackungen einen Mindestanteil an Recyclingmaterial von 30 % vor, und Australiens nationale Verpackungsziele sehen bis 2026 zu 100 % recycelbare Formate vor. Maschinenbauer reagieren mit trägheitsarmen Siegelbacken und bewegungsoptimierten Zuführsystemen, die Foliendehnung verhindern, was verdeutlicht, warum Nachhaltigkeit jede Investitionsentscheidung im asiatisch pazifischen Markt für Verpackungsautomatisierung bestimmt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für schlüsselfertige Mehrlinien-Systeme | -1.4% | Kleine und mittelständische Unternehmen in aufstrebenden ASEAN-Ländern und Indien | Kurzfristig (≤ 2 Jahre) |

| Mangel an Systemintegrationstalenten in aufstrebenden ASEAN-Märkten | -0.8% | Vietnam, Indonesien, Philippinen, Thailand | Mittelfristig (2–4 Jahre) |

| Fehlende herstellerübergreifende Interoperabilitätsstandards | -0.6% | Regionsweite Fabriken mit mehreren Lieferanten | Langfristig (≥ 4 Jahre) |

| Halbleiterbedingte Lieferzeitschwankungen bei SPS und Servoantrieben | -0.9% | Asiatisch-pazifische Fertigungsbetriebe mit Abhängigkeit von Fertigungsstätten in Taiwan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für schlüsselfertige Mehrlinien-Systeme

Vollständige Verpackungslinien, die Abfüllung, Kartonierung, Palettierung und Stretchfolierung kombinieren, können 2 bis 5 Millionen USD kosten, was die Bilanzen kleiner und mittelständischer Unternehmen strapaziert, insbesondere wenn die lokalen Kreditzinsen über 9 % liegen. Während Ausrüstung-als-Dienstleistung-Pläne die Einstiegsgebühren um 60 % senken, bleibt die Akzeptanz außerhalb von Städten der ersten Kategorie begrenzt. Währungsschwankungen erhöhen das Risiko; US-Zölle von 18 % auf chinesische Waren treiben die Gesamtkostenstrukturen in die Höhe. Die Förderobergrenzen der Regierungen decken selten Nebenkosten wie Stromaufrüstungen oder Reinraummodifikationen ab, was Aufträge dämpft, selbst wenn der asiatisch-pazifische Markt für Verpackungsautomatisierung starke langfristige Fundamentaldaten aufweist.

Halbleiterbedingte Lieferzeitschwankungen bei SPS und Servoantrieben

Anhaltende Chip-Engpässe verlängern die Lieferzeiten für steuerungsbasierte Systeme auf 16 Wochen und zwingen Integratoren dazu, Schaltschränke um verfügbare Komponenten herum neu zu gestalten und größere Lagerbestände vorzuhalten. Fertigungsstätten in Taiwan und Südkorea dominieren das Angebot, sodass geopolitische Risiken in Beschaffungsstrategien einfließen. Maschinenbauer reagieren mit der Qualifizierung von Dual-Source-Bewegungskarten, doch Inbetriebnahme-Verzögerungen verlangsamen weiterhin Werksanläufe. Diese Engpässe schmälern die CAGR des asiatisch pazifischen Marktes für Verpackungsautomatisierung kurzfristig um nahezu einen vollen Prozentpunkt, obwohl die sich normalisierende Wafer-Kapazität bis 2028 voraussichtlich wieder vorhersehbare Lieferzyklen ermöglichen wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftstyp: E-Commerce-Händler verändern Investitionsprioritäten

Die Marktgröße des asiatisch pazifischen Marktes für Verpackungsautomatisierung, die auf B2C-E-Commerce-Händler entfällt, wächst mit einer CAGR von 9,17 %. Hersteller erzielten 2025 zwar noch 46,25 % der Umsätze, da sie veraltete Linien modernisierten, doch Einzelhandels-Fulfillment-Center bestellen nun Maschinen zur Verpackungsoptimierung, die Leerraumfüllung und Frachtkosten reduzieren. Modulare Sortiersysteme verarbeiten gemischte Lagereinheiten und übergeben diese innerhalb derselben Stellfläche an bildgesteuerte Banderoliermaschinen, was Omni-Channel-Workflows entgegenkommt. Nachfragespitzen durch Spitzenzeiten können nur von automatisierten Verpackungszellen mit sofortigem Formatwechsel effektiv bewältigt werden. Einzelhändler verknüpfen Verpackungsdaten direkt mit Transportbuchungssystemen, was Übergabeverzögerungen reduziert und Same-Day-Verpflichtungen unterstützt, die die Kundenzufriedenheit steigern.

Etikettiermaschinen der nächsten Generation bringen dynamische Routing-Codes auf, sodass Pakete an Cross-Docking-Punkten selbst sortiert werden können und manuelle Einspeis-Schritte entfallen. Kollaborative Roboter richten zuverlässig Versandtaschen auf und legen Rechnungen ein, sodass Mitarbeiter sich auf die Bearbeitung von Ausnahmen konzentrieren können. Der asiatisch-pazifische Markt für Verpackungsautomatisierung verlagert sich daher von klassischen Förderinseln hin zu cloud-orchestrierten Knotenpunkten, die Leistungsdaten an zentrale Leitstandräume übertragen. Hersteller ahmen Einzelhandelsmodelle nach, fügen Direktvertriebskanäle hinzu und investieren in kompakte Kartoniermaschinen, die in beengten Brownfield-Standorten Platz finden. Diese Konvergenz von Einzelhandels- und Fertigungs-Workflows festigt eine robuste Nachfrage im gesamten asiatisch pazifischen Markt für Verpackungsautomatisierung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Palettierungssysteme rücken in den Fokus

Abfüllmaschinen hielten 2025 einen Anteil von 28,84 % am asiatisch pazifischen Markt für Verpackungsautomatisierung. Das Palettierungssegment wird jedoch mit einer CAGR von 8,97 % das stärkste Wachstum verzeichnen, da Fabriken arbeitsintensive End-of-Line-Vorgänge automatisieren möchten. Programmierbare Lagenmuster tragen zur Ladungsstabilität bei höheren Lkw-Stapelhöhen bei und senken die Transportkosten. Gelenkroboter mit Servo-Greifern bewältigen unterschiedliche Kastengrößen ohne mechanische Umrüstteile und erleichtern den Versand von gemischten Lagerbeständen, wie sie im E-Commerce üblich sind.

Bildgesteuerte Depalettierer vorgelagert verkürzen zudem die Wareneingangzeiten erheblich und schaffen einen ganzheitlichen Materialfluss vom Rohstoffeingang bis zur versandfertigten Palette. Die Komponentenpreise für kompakte Sechsachs-Arme sanken zwischen 2023 und 2025 um 14 %, was die Käuferbasis erweitert. An automatische Eckenpfosten-Applikatoren gekoppelte Folienwickeleinheiten stärken die Nachhaltigkeitsbilanz durch Reduzierung der Folienstärke. Kastenstapler mit KI-gestützten Ausschuss-Modulen erreichen eine Verpackungsintegrität von 99,8 % und erfüllen damit die steigenden Erwartungen der Verbraucher. Der asiatisch-pazifische Markt für Verpackungsautomatisierung entwickelt sich dadurch hin zu integrierten, schlüsselfertigen Zellen statt isolierter Maschinenaufrüstungen.

Nach Endverbraucherbranche: Rückverfolgbarkeit im Pharmasektor beschleunigt Ausgaben

Lebensmittelanwendungen generierten 2025 32,62 % des Umsatzes, da Endlosbewegungsabfüller und hygienische Designs unverzichtbar bleiben. Die Ausgaben im Pharmasektor expandieren nun mit einer CAGR von 8,67 %, was die Einführung strenger Rückverfolgbarkeitsvorschriften widerspiegelt, bei denen Serialisierungsdrucker mit manipulationssicheren Siegelgeräten kombiniert werden. Ampullenstapler überwachen die Temperatur in Nestern, um Biologika zu schützen, die über regionale Kühlketten transportiert werden. Regulatorische Prüfer fordern elektronische Chargendokumentationen, sodass Verpackungsausführungssoftware nahtlos in Unternehmensressourcenplanungssysteme integriert wird und Analyselizenzen hinzufügt, die wiederkehrende Umsätze in den asiatisch pazifischen Markt für Verpackungsautomatisierung einbetten.

Kosmetik- und Haushaltschemikalienhersteller setzen schonende Pick-and-Place-Einheiten ein, um Oberflächenbeschädigungen an glänzenden Oberflächen zu vermeiden. Chemieanlagen installieren ISO-14001-konforme flammensichere Siegelgeräte zum Verpacken aggressiver Reagenzien. Getränkemarken setzen auf Abfüllanlagen mit einer Kapazität von 120.000 Einheiten pro Stunde, benötigen dabei jedoch agile Abfüllblöcke, die innerhalb von 45 Minuten von karbonisierten auf stille Getränke umgestellt werden können. Die Übertragung pharmazeutischer Validierungstechniken auf die Lebensmittel-Allergen-Kontrolle treibt die allgemeine technologische Sophistizierung im asiatisch pazifischen Markt für Verpackungsautomatisierung weiter voran.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

China bleibt der Anker des asiatisch pazifischen Marktes für Verpackungsautomatisierung mit einem Umsatzanteil von 41,36 % im Jahr 2025 und einer tiefgreifenden Integration von KI-gestützten Rahmensystemen für vorausschauende Wartung. Küstenregionen stellen auf weniger Bediener pro Linie um und machen Anlagen gegen den Arbeitskräftemangel zukunftssicher. Einheimische Maschinenbauer exportieren bereits servo-gesteuerte Schlauchbeutelmaschinen nach Lateinamerika, was auf ein steigendes Wettbewerbsniveau hinweist.

Indiens Wachstum hängt von der Digital-India-Infrastruktur und dem Verbraucherappetit auf schnelle Lieferung ab. Lokale Integratoren kooperieren mit globalen Roboter-OEMs, um variantenreiche schlüsselfertige Lösungen anzubieten, die an warme Klimabedingungen angepasst sind und Antriebe sowie SPS vor Spannungsschwankungen schützen. Pharmaexporteure in Hyderabad installieren Serialisierungsmodule, die die Anforderungen des US-amerikanischen Drug Supply Chain Security Act erfüllen, und erhöhen damit den Automatisierungsanteil.

Südostasien bildet das Frontier-Schlachtfeld. Vietnams Industriecluster profitieren von Steuererleichterungen, die multinationale Verlagerungen fördern. Thailands Eastern Economic Corridor lenkt Kapital in Verpackungs-Upgrades, während Malaysias Automatisierungsfonds die Anfangsinvestitionen für kleine und mittelständische Unternehmen ausgleicht. Gleichwohl verlangsamt der Mangel an zertifizierten PackML-Ingenieuren die Validierung von Mehrlieferanten-Linien. Der asiatisch-pazifische Markt für Verpackungsautomatisierung balanciert damit ein klares Umsatzwachstumsmomentum mit der Komplexität der Umsetzung in unterschiedlichen regulatorischen und Talentlandschaften.

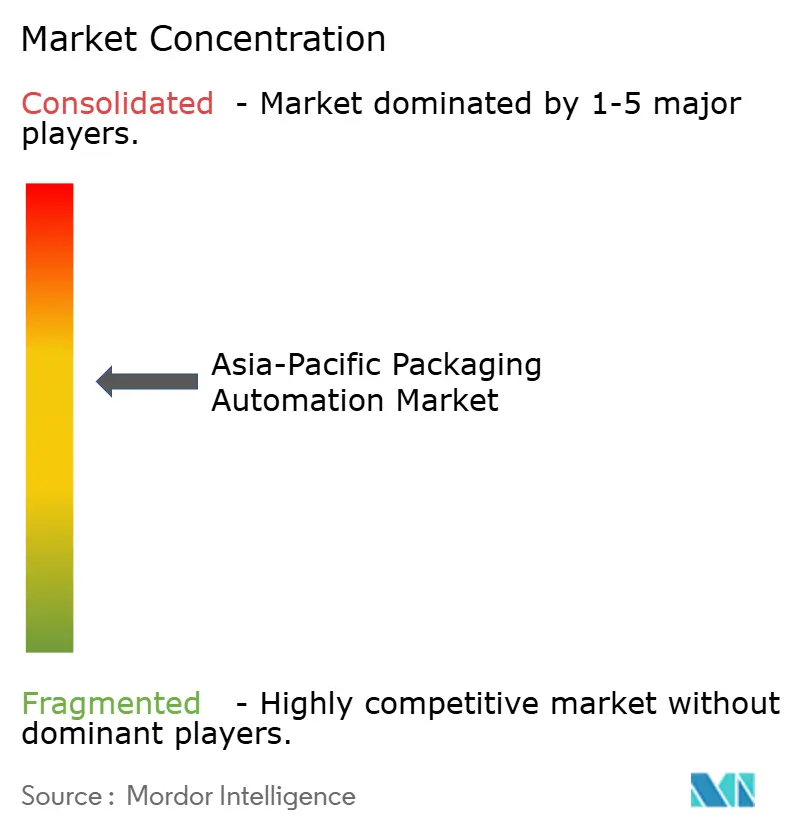

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert. Krones hat sein Prozess-Know-how durch eine 60-%-Beteiligung an GHS Separationstechnik und die vollständige Übernahme von Can Systems Worldwide vertieft und damit Nischenkompetenz in der kontinuierlichen Fest-Flüssig-Trennung und dem Depalettieren von Aluminiumdosen gesichert.[2]Krones AG, "Strategische Übernahmen stärken das Technologieportfolio," krones.com Syntegon nutzt KI-Analytik zur Vorhersage des Siegelleisten-Verschleißes, was zu einer 20-prozentigen Reduzierung ungeplanter Ausfallzeiten führt. Unterdessen skaliert ABB modulare Zellbibliotheken, die die Konfigurationszeit für Kleinserienaufträge verkürzen.

Regionale Herausforderer nutzen Flexibelfolien-Expertise und bieten Delta-Roboter mit vakuumgesteuerter Teilungsregelung an, die auf Beutelsnacks abgestimmt sind. Chinesische Anbieter bündeln kollaborative Roboter und Förderer unter einer einzigen Garantie und verbessern damit die Wertwahrnehmung bei kostensensiblen Käufern. Ausrüstung-als-Dienstleistung macht inzwischen 15 % der regionalen Aufträge von Krones aus, was den Appetit auf Abonnementmodelle signalisiert. Universal Robots erweiterte Schulungszentren in Ho-Chi-Minh-Stadt und Jakarta, um dem Integratormangel entgegenzuwirken und seine installierte Basis zu verbreitern.

Komponentenvolatilität belastet Lieferketten. ABB bezieht kritische Antriebe von zwei Quellen und hält Sicherheitsbestände in Singapur vor, um Kunden gegen Halblockierungen durch Halbleiterengpässe abzupuffern. Mitsubishi Electric stattet seine Servosteuerungen mit integrierten Selbstdiagnose-Funktionen aus, und Omron treibt PackML-Kits voran, die Code über Maschinenmarken hinweg standardisieren und Interoperabilitätsprobleme lindern.[3]Omron Corporation, "Industrieautomatisierungs- und Robotiklösungen," omron.com Diese Kombination aus Hardware-Resilienz und Software-Standardisierung beeinflusst die Beschaffungskriterien auf einem zunehmend anspruchsvollen asiatisch pazifischen Markt für Verpackungsautomatisierung.

Marktführer der Verpackungsautomatisierungsbranche im asiatisch pazifischen Raum

Amcor plc

Krones AG

Syntegon Technology GmbH

Sidel Group

Mitsubishi Electric Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Krones AG erwarb 60 % von GHS Separationstechnik und 100 % von Can Systems Worldwide, um die Trennungs- und Getränkeverpackungskapazitäten auszubauen.

- September 2025: Japans Ministerium für Wirtschaft, Handel und Industrie wählte Industry Alpha aus, um ein ASEAN-Roboter-Managementsystem für Verpackungslinien zu entwickeln.

- August 2025: Die japanische Regierung förderte autonome Lieferroboterprojekte unter der Führung von Toyota, Panasonic, Rakuten und Hakobot, um die End-to-End-E-Commerce-Logistik zu verbessern.

- Juli 2025: Epson startete eine Vier-Unternehmen-Kooperation zur Automatisierung der Lebensmittelbox-Verpackung für Kochbox-Anbieter in der gesamten asiatisch pazifischen Region.

Berichtsumfang des asiatisch pazifischen Marktes für Verpackungsautomatisierung

Der Untersuchungsumfang des asiatisch pazifischen Marktes für Verpackungsautomatisierung umfasst eine eingehende Analyse automatisierter Verpackungslösungen, die in verschiedenen Branchen eingesetzt werden, darunter Lebensmittel, Pharmazeutika, Kosmetik, Haushalt, Getränke, Chemikalien, Lagerung und Kontraktlogistik sowie weitere Endverbraucherbranchen innerhalb des asiatisch pazifischen Raums.

Die Studie untersucht technologische Fortschritte, einschließlich IoT-fähiger intelligenter Verpackungslinien, KI-gesteuerter Qualitätsprüfung und energieeffizienter Systeme, sowie deren Auswirkungen auf die betriebliche Effizienz und Kostensenkung. Die regionale Abdeckung erstreckt sich auf die wichtigsten Volkswirtschaften, darunter China, Indien, Japan, Südkorea, Australien und den Rest des asiatisch pazifischen Raums, mit Schwerpunkt auf Einführungstrends, regulatorischer Compliance und Investitionsmustern in der Automatisierungsinfrastruktur.

Der Bericht über den asiatisch pazifischen Markt für Verpackungsautomatisierung ist nach Geschäftstyp (B2B-E-Commerce-Händler, B2C-E-Commerce-Händler, Omni-Channel-Händler, Großhändler und Hersteller), Produkttyp (Abfüllung, Etikettierung, Horizontal-/Vertikal-Schlauchbeutel, Kartonverpackung, Absackung, Palettierung, Verschließung und Einwicklung), Endverbraucherbranche (Lebensmittel, Pharmazeutika, Haushalt, Getränke, Chemikalien, Lagerung und Kontraktlogistik sowie weitere Endverbraucherbranchen) und nach Land segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| B2B-E-Commerce-Händler |

| B2C-E-Commerce-Händler |

| Omni-Channel-Händler |

| Großhändler |

| Hersteller |

| Lebensmittel |

| Pharmazeutika |

| Kosmetik |

| Haushalt |

| Getränke |

| Chemikalien |

| Lagerung und Kontraktlogistik |

| Weitere Endverbraucherbranchen |

| Abfüllung |

| Etikettierung |

| Horizontal-/Vertikal-Schlauchbeutel |

| Kartonverpackung |

| Absackung |

| Palettierung |

| Verschließung |

| Einwicklung |

| China |

| Indien |

| Japan |

| Südkorea |

| Australien |

| Rest des asiatisch pazifischen Raums |

| Nach Geschäftstyp | B2B-E-Commerce-Händler |

| B2C-E-Commerce-Händler | |

| Omni-Channel-Händler | |

| Großhändler | |

| Hersteller | |

| Nach Endverbraucherbranche | Lebensmittel |

| Pharmazeutika | |

| Kosmetik | |

| Haushalt | |

| Getränke | |

| Chemikalien | |

| Lagerung und Kontraktlogistik | |

| Weitere Endverbraucherbranchen | |

| Nach Produkttyp | Abfüllung |

| Etikettierung | |

| Horizontal-/Vertikal-Schlauchbeutel | |

| Kartonverpackung | |

| Absackung | |

| Palettierung | |

| Verschließung | |

| Einwicklung | |

| Nach Land | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Rest des asiatisch pazifischen Raums |

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für Verpackungsautomatisierung im asiatisch pazifischen Raum bis 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 einen Wert von 43,21 Milliarden USD erreicht, was einer CAGR von 7,36 % entspricht.

Welches Land wird bis 2031 das stärkste Wachstum verzeichnen?

Indien wird mit einer prognostizierten CAGR von 9,59 % das höchste Wachstum erzielen, angetrieben durch die Digital-India-Politik und den boomenden E-Commerce-Sektor.

Welche Produktkategorie verzeichnet derzeit die schnellste Akzeptanz?

Palettierungssysteme führen mit einer CAGR von 8,97 %, da Lagerhäuser die Aufgaben am Linienende automatisieren.

Welchen Anteil am Umsatz 2025 haben Lebensmittelanwendungen generiert?

Lebensmittelanwendungen machten 32,62 % des Umsatzes 2025 aus und unterstreichen damit die Führungsposition dieses Segments.

Warum sind Halbleiterengpässe ein Problem für die Automatisierung?

Verlängerte Lieferzeiten für SPS und Servoantriebe von bis zu 16 Wochen verzögern Projektabschlüsse und belasten das kurzfristige Wachstum.

Welche Fördermittel stellt Malaysia für Automatisierungs-Upgrades bereit?

Der Automatisierungsfonds in Höhe von 200 Millionen RM (44,4 Millionen USD) subventioniert bis zu 40 % der förderfähigen Investitionen.

Seite zuletzt aktualisiert am: