Marktgröße und Marktanteil des Marktes für statischen Direktzugriffsspeicher (SRAM)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

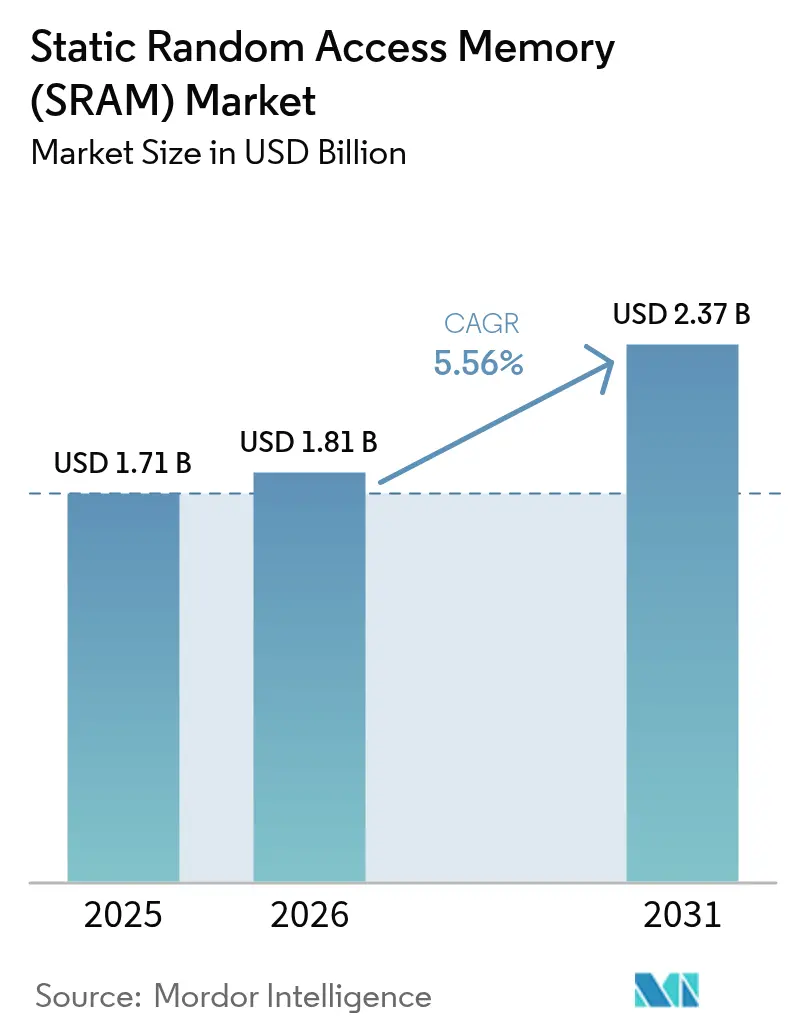

| Marktgröße (2026) | 1.81 Milliarden US-Dollar |

| Marktgröße (2031) | 2.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.56% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für statischen Direktzugriffsspeicher (SRAM) von Mordor Intelligence

Die Marktgröße für statischen Direktzugriffsspeicher wurde im Jahr 2025 auf 1,71 Milliarden USD geschätzt und soll von 1,81 Milliarden USD im Jahr 2026 auf 2,37 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,56 % während des Prognosezeitraums (2026–2031). Das Wachstum spiegelte den Übergang zu KI-zentriertem Computing, den Ausbau von 5G-Netzen und die Echtzeit-Edge-Verarbeitung wider, die alle auf die extrem niedrige Latenz von SRAM für Cache-Hierarchien angewiesen sind. Halbleiteranbieter priorisierten die Verkleinerung von SRAM-Zellen auf 2 nm, um größere L2/L3-Caches bei gleichzeitiger Einhaltung der Leistungsbudgets zu unterstützen. Die Modernisierung von Rechenzentren trieb die Nachfrage nach Hochgeschwindigkeitspuffern in Switches und Beschleunigern an, während die Erneuerungszyklen bei Verbrauchergeräten eine stabile Basislinie aufrechterhielten. Die Widerstandsfähigkeit der Lieferkette wurde nach dem Taiwan-Erdbeben 2024, das die Foundry-Produktion störte, zu einem entscheidenden Faktor und löste Initiativen zur geografischen Diversifizierung aus. Gleichzeitig verstärkten aufkommende nichtflüchtige Speicher wie MRAM den Wettbewerbsdruck auf konventionellen SRAM in akkugestützten Designs.[1]Everspin Technologies, „MRAM ersetzt nvSRAM”, everspin.com

Wichtigste Erkenntnisse des Berichts

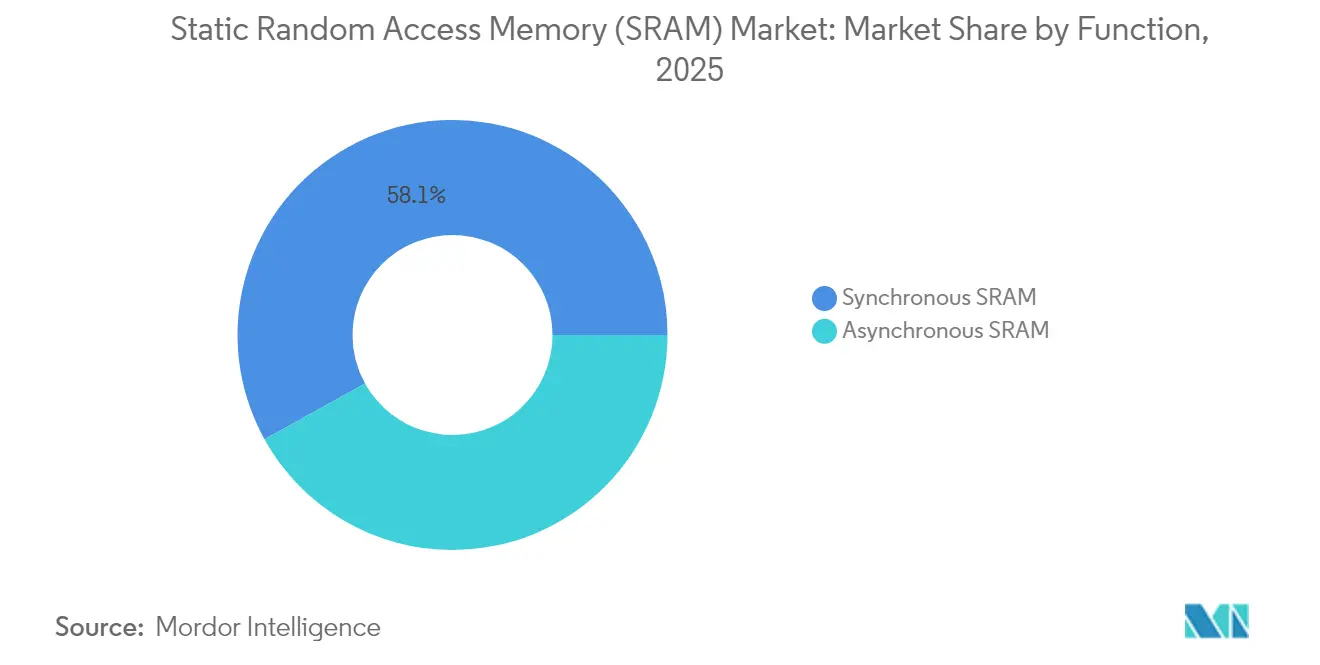

- Nach Funktion hielt synchroner SRAM im Jahr 2025 einen Marktanteil von 58,05 % am Markt für statischen Direktzugriffsspeicher; asynchroner SRAM verzeichnete mit 6,21 % CAGR das schnellste Wachstum bis 2031.

- Nach Produkttyp führte Pseudo-SRAM im Jahr 2025 mit einem Umsatzanteil von 54,02 %, während nichtflüchtiger SRAM voraussichtlich mit einer CAGR von 8,42 % wachsen wird.

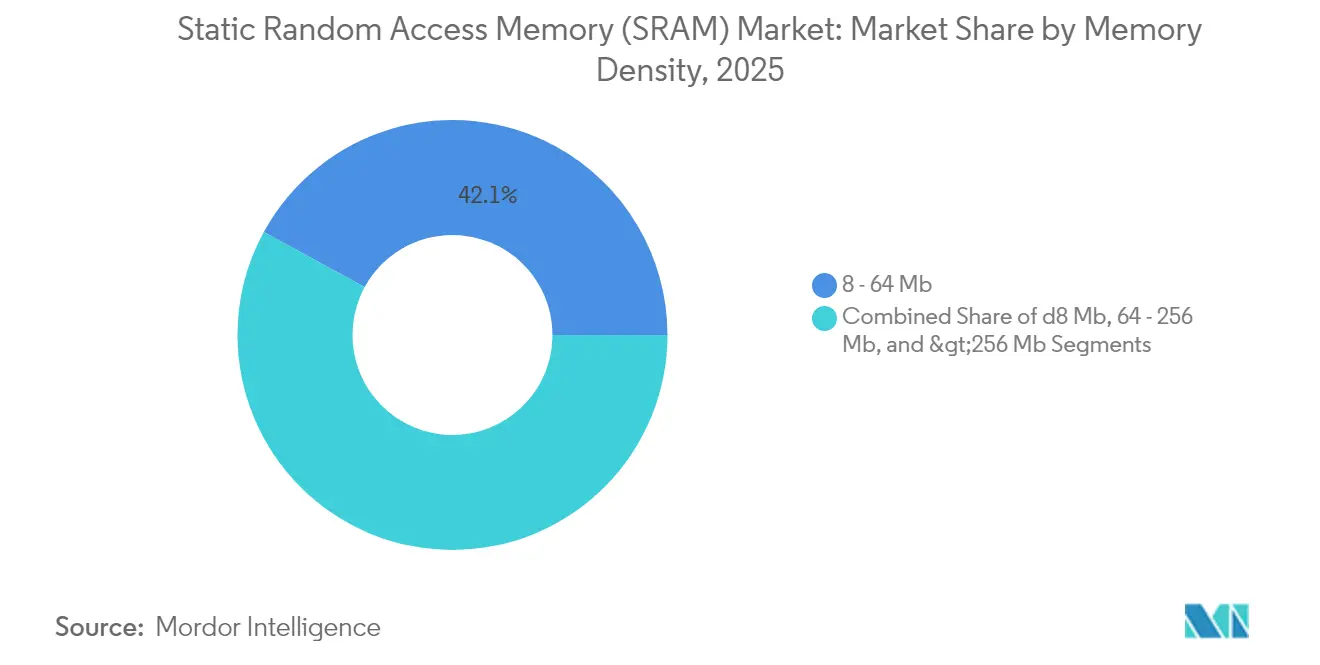

- Nach Speicherdichte entfiel auf das 8–64-Mb-Segment im Jahr 2025 ein Anteil von 42,05 % an der Marktgröße für statischen Direktzugriffsspeicher; Dichten über 256 Mb sollen mit einer CAGR von 7,26 % wachsen.

- Nach Endnutzer erzielte die Unterhaltungselektronik im Jahr 2025 einen Umsatzanteil von 45,92 %; Automobil und Luft- und Raumfahrt verzeichnen eine CAGR von 8,74 %.

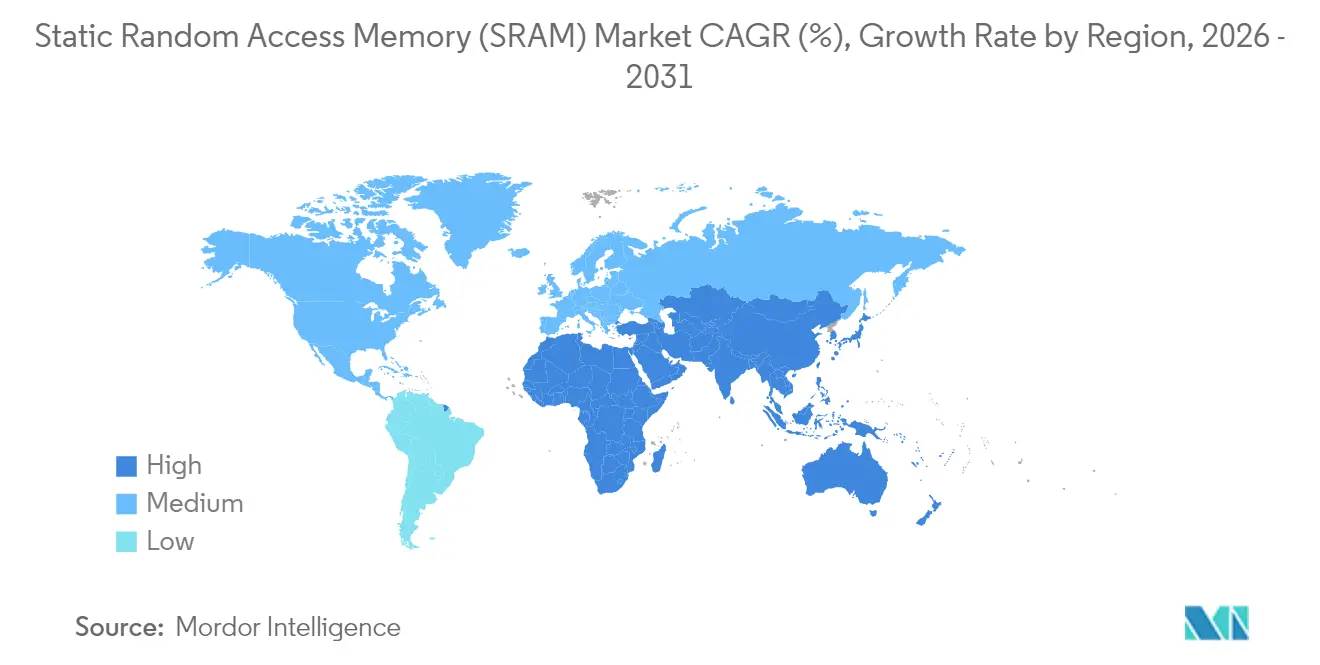

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 61,02 % am Markt für statischen Direktzugriffsspeicher, während der Nahe Osten und Afrika mit einer CAGR von 7,23 % die am schnellsten wachsenden Regionen sind.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für statischen Direktzugriffsspeicher (SRAM)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach schnelleren Cache-Speichern | +1.2% | Global, konzentriert in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau von Rechenzentren und 5G-Netzen | +1.0% | Global, mit Schwerpunkt auf Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von IoT und tragbaren Geräten | +0.8% | Global, angeführt von Fertigungszentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| 3D-integrierter SRAM für Chiplets | +0.6% | Fortschrittliche Fertigungsanlagen in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Strahlungsgehärteter SRAM für LEO-Satelliten | +0.4% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Einsatz von KI-Beschleunigern mit In-Memory-Verarbeitung | +0.7% | Global, mit Führungsrolle von Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach schnelleren Cache-Speichern

Fortschrittliche CPUs und GPUs, die 2025 ausgeliefert wurden, verfügten über größere On-Chip-Caches zur Reduzierung der Inferenzlatenz, wobei Intels Xeon 6 eine 1,4-fache Leistungssteigerung durch Cache-Optimierung aufwies. TSMCs 2-nm-Plattform lieferte eine höhere SRAM-Zelldichte als konkurrierende 18A-Knoten und bot Hyperscale-Kunden mehr L3-Cache pro Watt. Marvell stellte einen maßgefertigten 2-nm-SRAM vor, der 6 Gb energiesparenden Speicher bietet und den Energieverbrauch im Vergleich zu früheren Knoten um 66 % reduziert. Solche Innovationen ermöglichten es KI-Beschleunigern, Modellparameter näher an den Recheneinheiten zu halten, den Durchsatz aufrechtzuerhalten und gleichzeitig den DRAM-Datenverkehr zu begrenzen. Infolgedessen profitierte der Markt für statischen Direktzugriffsspeicher von wiederkehrenden Kapazitätserweiterungen in Rechenzentren und Edge-Silizium.

Ausbau von Rechenzentren und 5G-Netzen

Cloud-Betreiber verdoppelten die Rack-Dichten für den Betrieb von KI-Servern und förderten damit den verstärkten Einsatz von SRAM-basierten Paketpuffern in Top-of-Rack-Switches. Microsoft testete drahtlose Backplanes im Bereich 246–275 GHz in Serverräumen, wo die Pufferung im Mikrosekundenbereich auf Hochgeschwindigkeits-SRAM angewiesen war. Ciscos konvergierter 5G-Transport förderte deterministische Latenz und erforderte tiefe SRAM-Warteschlangen in Routern. Corning prognostiziert einen 18-fachen Anstieg der Fasernachfrage pro KI-Rack, was die Skalierung von Switch-Puffern auf Basis von synchronem SRAM widerspiegelt. Diese Infrastrukturwelle stärkte die kurzfristige Umsatzsichtbarkeit für den Markt für statischen Direktzugriffsspeicher.

Verbreitung von IoT und tragbaren Geräten

Extrem energiesparende Edge-Chips für Gesundheits-Wearables nutzten maßgefertigte SRAM-Blöcke, die Daten bei einstelligen Mikrowatt-Werten speicherten; Syntiants neuronale Prozessoren veranschaulichten diesen Trend. Edge2LoRa-Gateways integrierten bescheidene SRAM-Kapazitäten zur Vorverarbeitung von Sensordaten und reduzierten die Backhaul-Bandbreite um 90 %. Automotive-MCUs wie der Renesas R-Car integrieren deterministischen SRAM für Over-the-Air-Updates und ADAS-Workloads. Insgesamt erweiterten diese Einsatzszenarien die Kundenbasis für asynchrone und Pseudo-SRAM-Produkte, die auf Energiebeschränkungen zugeschnitten sind.

Einsatz von KI-Beschleunigern mit In-Memory-Verarbeitung

Forschungsprototypen demonstrierten photonischen SRAM mit eingebetteter XOR-Logik, der bei >10 GHz arbeitet und dabei 13,2 fJ pro Bit verbraucht, was auf zukünftige Compute-in-Memory-Architekturen hindeutet. Ein 28-nm-36-Kb-Compute-in-Memory-SRAM reduzierte die Energie für Gewichtsaktualisierungen und ebnete den Weg für eingebettete KI-Inferenz-Engines. Everspins PERSYST positionierte persistenten Speicher für sicherheitskritische KI-Workloads, bei denen nach einem Stromausfall eine Datenspeicherung erforderlich ist. Diese Fortschritte steigerten das Interesse an Spezial-SRAM, der Geschwindigkeit mit Programmierbarkeit verbindet, und erweiterten den Markt für statischen Direktzugriffsspeicher weiter.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten pro Bit im Vergleich zu DRAM/NAND | -0.9% | Global, insbesondere bei kostenempfindlichen Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Steigender Stromverbrauch bei ≤5-nm-Knoten | -0.7% | Fortschrittliche Fertigungsanlagen in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Verdrängung durch aufkommende nichtflüchtige Speicher (MRAM/ReRAM) | -0.5% | Global, mit früher Einführung in der Automobil- und Industriebranche | Langfristig (≥ 4 Jahre) |

| Ausbeuteverluste durch Lithografievariabilität | -0.4% | Fortschrittliche Prozessknoten weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten pro Bit im Vergleich zu DRAM/NAND

SRAM blieb pro Bit mehrfach teurer als handelsüblicher DRAM, was Designer unter Druck setzte, den Einsatz in Massenmarktgeräten zu reduzieren. Die Preise für DDR4-Module stiegen im ersten Halbjahr 2025 um rund 50 %, was die Volatilität im gesamten Speichersegment verdeutlicht. Samsung nutzte das knappe Angebot, um die LPDDR4-Preise anzuheben, doch diese Taktik riskierte, das OEM-Interesse an hybriden SRAM-DRAM-Architekturen zur Senkung der Stücklistenkosten zu beschleunigen. Infolgedessen sah sich der Markt für statischen Direktzugriffsspeicher im Einstiegssegment für Verbraucher mit Widerstand konfrontiert, bis sich die Abwägungen zwischen Dichte und Kosten verbesserten.

Verdrängung durch aufkommende nichtflüchtige Speicher (MRAM/ReRAM)

Magnetische Tunnelübergänge aus CoFeB/MgO im Einzelnanometerbereich erreichten Schaltzeiten unter 10 ns und eine Retentionsdauer von zehn Jahren, was MRAM in die Lage versetzte, nvSRAM in robusten Systemen zu ersetzen. Everspin vermarktete MRAM als direkten Ersatz für akkugestützten SRAM und bot Nichtflüchtigkeit ohne externe Kondensatoren. Automotive-FPGA-Anbieter wie Lattice wechselten von Flash- zu MRAM-Konfigurationsspeicher und demonstrierten damit eine echte Marktdurchdringung.[2]Jim Tavacoli, „Von Flash zu MRAM”, Lattice Semiconductor, latticesemi.com Sollten die Produktionskosten weiter sinken, könnte ein Teil des Marktes für statischen Direktzugriffsspeicher zu persistenten Alternativen migrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion: Leistung hängt von synchronen Architekturen ab

Synchroner SRAM erzielte im Jahr 2025 einen Marktanteil von 58,05 % am Markt für statischen Direktzugriffsspeicher und unterstrich damit seine Unverzichtbarkeit für den deterministischen Cache-Betrieb in CPUs, GPUs und Netzwerk-ASICs. Automotive-MCUs nutzten synchrone Arrays, um strenge Echtzeitanforderungen für Fahrerassistenz-Workloads zu erfüllen. Das Segment wird seine Führungsposition behalten, da fortschrittliche Knoten die Frequenzbereiche erweitern und die Kernspannungen senken.

Asynchroner SRAM wuchs mit einer CAGR von 6,21 % und diente zunehmend IoT-Wearables und Edge-Gateways, bei denen Leistungsbudgets Vorrang vor Latenzzielen haben. Energieeffiziente Designs eliminierten Taktbäume und vereinfachten Platinendesigns – ein Vorteil für akkubetriebene Gesundheitsgeräte, die Syntiants neuronale Koprozessoren einsetzen. Diese Divergenz betonte den Trend im Markt für statischen Direktzugriffsspeicher hin zur anwendungsspezifischen Optimierung anstelle einer einheitlichen Leistungsoptimierung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Kostenoptimierter Pseudo-SRAM dominiert

Pseudo-SRAM hielt im Jahr 2025 einen Anteil von 54,02 %, indem DRAM-Zellen hinter einer SRAM-ähnlichen Schnittstelle eingebettet wurden, was eine höhere Dichte ohne Refresh-Management auf Systemebene ermöglichte. RAAAM Memory Technologies und NXP beanspruchten 50 % Flächeneinsparung und 10-fache Energieeinsparung gegenüber klassischem Hochdichte-SRAM, was für Massenmarkt-Mikrocontroller attraktiv ist.

Nichtflüchtiger SRAM wuchs mit der höchsten CAGR von 8,42 %, da Fabriken und Fahrzeuge Datenintegrität bei Spannungseinbrüchen forderten. Akteure in der Industrieautomatisierung wählten nvSRAM-Module zum Schutz von Prozessvariablen und vermieden so kostspielige Ausfallzeiten. Obwohl eine Nische, bereicherte diese Gruppe die Marktlandschaft für statischen Direktzugriffsspeicher mit wertschöpfenden Resilienzfunktionen.

Nach Speicherdichte: Mittlerer Bereich bleibt der Sweet Spot

Das 8–64-Mb-Segment entfiel im Jahr 2025 auf 42,05 % der Marktgröße für statischen Direktzugriffsspeicher und entsprach damit den typischen L2/L3-Cache-Größen in Mainstream-CPUs. Alliance Memorys 32-Mb-Schnell-SRAM in FBGA-Gehäusung veranschaulichte die kontinuierliche Weiterentwicklung in diesem Bereich.

Geräte mit >256 Mb verzeichneten eine robuste CAGR von 7,26 %, da KI-Beschleuniger größere On-Chip-Caches anstrebten, um DRAM-Zugriffe zu minimieren. Micron prognostizierte, dass Fahrzeuge bald 90 GB Gesamtspeicher tragen würden, was auf eine steigende Nachfrage nach Hochdichte-SRAM in zonalen Steuergeräten hindeutet. Die Dichteentwicklung spiegelte daher das Wachstum rechenintensiver Workloads wider, das den Markt für statischen Direktzugriffsspeicher unterstützt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Verbrauchervolumen vs. Automobilwachstum

Die Unterhaltungselektronik erzielte im Jahr 2025 dank der enormen Stückzahlen von Smartphones, Tablets und PCs einen Umsatzanteil von 45,92 %. Micron und Samsung integrierten LPDDR5X und On-Board-SRAM im Galaxy S24 und verbesserten damit die mobile KI-Reaktionsfähigkeit.

Die Automobil- und Luft- und Raumfahrtsegmente verzeichneten eine CAGR von 8,74 %, da softwaredefinierten Fahrzeugen ein deterministischer Cache für Sensorfusion und Over-the-Air-Rekonfiguration benötigten. NXPs S32K5-MCU mit eingebettetem magnetischen RAM schreibt 15-mal schneller als Flash und demonstriert damit den Bedarf an hochzuverlässigem Speicher. Dieser Schwung erweiterte den Markt für statischen Direktzugriffsspeicher über die traditionellen Verbraucher-Erneuerungszyklen hinaus.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2025 einen Marktanteil von 61,02 % am Markt für statischen Direktzugriffsspeicher, angetrieben durch Taiwans Dominanz bei Foundries, Südkoreas Speicherinnovation und Chinas Skalierungsbemühungen. SK Hynix' Aufstieg auf 36 % der weltweiten DRAM-Produktion unterstrich die technologische Tiefe der Region. Das Taiwan-Erdbeben 2024 legte jedoch das Konzentrationsrisiko offen und veranlasste den Aufbau von Ausweich-Foundries in Japan und Singapur. Japan prognostizierte Verkäufe von Halbleiterausrüstung in Höhe von 5,51 Billionen JPY (38,35 Milliarden USD) im Geschäftsjahr 2026 und unterstrich damit den anhaltenden Kapazitätsausbau.

Der Nahe Osten und Afrika verzeichneten mit 7,23 % die schnellste CAGR, gestützt durch Ausgaben aus Staatsfonds, um den Persischen Golf als Datendrehscheibe zwischen drei Kontinenten zu positionieren. Die Lagerautomatisierung in der Region sollte bis 2025 ein jährliches Wachstum von 17,5 % auf 1,6 Milliarden USD erreichen und trieb die Nachfrage nach zuverlässigen On-Board-Caches an. Afrikas Energieprojekte sahen bis 2030 neue Investitionsausgaben von 730 Milliarden USD vor und erforderten industrielle Steuerungssysteme, die auf SRAM für deterministische Reaktionen angewiesen sind.

Nordamerika konzentrierte sich auf den Ausbau von KI-Rechenzentren, während Europa durch den 43-Milliarden-EUR-Chips-Act auf Souveränität setzte. STMicroelectronics sicherte sich 5 Milliarden EUR (5,4 Milliarden USD) für einen Siliziumkarbid-Campus in Italien und erweiterte damit die regionale Kompetenz in der Leistungselektronik, die ebenfalls speziellen SRAM verbraucht. Fachkräftemangel bedrohte jedoch die Expansion, wobei ASML warnte, den Betrieb verlagern zu müssen, sollte die Einwanderung eingeschränkt werden. Diese Kontraste verdeutlichen die vielfältigen regionalen Einflussfaktoren, die den Markt für statischen Direktzugriffsspeicher prägen.

Regulatorisches Umfeld

Handel und Verfügbarkeit von SRAM werden durch zunehmend strengere US-Handels-, Exportkontroll- und öffentliche Beschaffungsvorschriften geprägt, die den Elektronik-Designzyklen vorgelagert sind. Im Januar 2026 führte eine US-Section-232-Maßnahme mit Wirkung zum 15. Januar 2026 einen Wertzoll von 25% auf bestimmte importierte Halbleiter und deren Derivate ein, was die Volatilität der Landeskosten für in Netzwerk-, Industrie- und Automobilelektronik verwendete Speicherkomponenten erhöht.

Auf der Seite des Technologiezugangs überarbeitete das US Bureau of Industry and Security (BIS) im Januar 2026 seine Genehmigungsprüfungspolitik für fortschrittliche Rechenprodukte und verlagerte bestimmte Exporte auf eine fallweise Prüfung, die an US-Sicherheitstests gekoppelt ist. Dies wirkt sich darauf aus, wie hochmoderne, in Compute-Geräte mit fortschrittlichen Knoten eingebettete SRAM geroutet und qualifiziert werden. Für SRAM in Verteidigungs- und Luftfahrtqualität sind auch aktualisierte Spezifikationen relevant: DSCC 98537J:2026 erneuerte die Anforderungen für strahlungsgehärtete 128K x 8 CMOS/SOI-Static-RAM und verschärfte damit die Qualifizierungs- und Beschaffungsvorgaben für Lieferketten für strahlungsgehärtete SRAM. Getrennt davon bewegt sich die föderale Beschaffung der USA in Richtung strengerer Bezugsquellenbeschränkungen, wobei die Umsetzungspläne für Section 5949 Compliance-Anforderungen ab dem 23. Dezember 2026 für Bundesbehörden vorsehen, die Halbleiterprodukte beziehen, die auf bestimmte chinesische Unternehmen zurückzuführen sind.

Wertschöpfungskettenanalyse

Die SRAM-Wertschöpfungskette reicht von EDA und SRAM-Compiler- bzw. IP-Entwicklung über die Wafer-Fertigung (als eingebetteter SRAM in SoCs und als diskrete SRAM-Produkte), gefolgt von Montage und Test, bis hin zum Vertrieb an OEMs und EMS-Anbieter, die Unterhaltungselektronik, Kommunikationsinfrastruktur, Industriesysteme sowie Automobil- und Luftfahrtanwendungen bedienen. Das Angebot teilt sich zwischen IDMs, die diskrete SRAM und speicherstarke MCUs liefern, und fabless Designern, die auf Foundries angewiesen sind, wo eingebetteter SRAM um Wafer-Starts neben hochmoderner Logik, Bildsensoren und anderen margenstarken Produkten konkurriert. Infolgedessen sind Allokation und Zykluszeitpunkt entscheidende Faktoren für die SRAM-Verfügbarkeit.

Vorgelagerte Inputs umfassen hochreine Siliziumwafer, Spezialgase und fortschrittliche Fotolacke, und breitere Engpässe bei Halbleitermaterialien beeinflussen weiterhin die Lieferzeiten. Asien-Pazifik bleibt sowohl für die Produktion als auch für den Verbrauch zentral, und das Erdbeben in Taiwan 2024 verdeutlichte, wie konzentrierte Fertigungsstandorte zu Produktionsunterbrechungen führen können. Dies hat Bemühungen um Dual-Sourcing und geografische Diversifizierung vorangetrieben, und im Jahr 2026 sind Lieferkettenbereitschaft und Transparenz zu einem zentralen Anliegen des Ökosystems geworden, wobei Planung, Logistikresilienz und mehrstufiges Lieferantenmanagement bestimmen, wie schnell SRAM-tragende Geräte qualifiziert und geliefert werden können.

Wettbewerbslandschaft

Der Markt zeigte eine moderate Konsolidierung rund um integrierte Gerätehersteller und Foundry-nahe Herausforderer. Samsung, SK Hynix und Micron festigten ihre Positionen durch die Skalierung ihrer HBM-Roadmaps; Samsung beschleunigte sein Pyeongtaek-Wafer-Werk, um HBM4-Aufträge zu sichern. SK Hynix kooperierte mit TSMC im Bereich fortschrittlicher Gehäusetechnologie, um die Bandbreitenführerschaft aufrechtzuerhalten.[4]SK hynix, „Partnerschaft mit TSMC zur Stärkung der HBM-Führungsposition”, skhynix.com

Auf der IP- und Spezialschicht zielten GSI Technology und Cypress auf Netzwerkgeräte mit niedriger Latenz ab, während Newcomer wie Numem MRAM-Chiplets planten, die bis 2025 HBM-ähnlichen Durchsatz versprechen. Imec, TSMC und Samsung-IBM demonstrierten jeweils CFET-SRAM-Prototypen mit 40 % Zellflächen-Reduzierung und antizipierten damit 3D-gestapelte Logik-Speicher-Hybride.

Aufkommende Nischen umfassten strahlungsgehärtete 18T-Zellen für LEO-Satelliten, die die Lesestabilität verbesserten und gleichzeitig den Standby-Stromverbrauch senkten. Förderung durch den Europäischen Innovationsrat ermöglichte es RAAAM, On-Chip-Pseudo-SRAM für MCU-Märkte weiterzuentwickeln und veranschaulichte, wie regionale Politik neue Marktteilnehmer katalysierte. Der Wettbewerbsvorteil verlagerte sich damit auf Gehäuseinnovation, spezialisiertes Prozess-Know-how und die Breite des geistigen Eigentums – alles Faktoren, die die künftige Positionierung im Markt für statischen Direktzugriffsspeicher prägen.

Marktführer in der Branche für statischen Direktzugriffsspeicher (SRAM)

Renesas Electronics Corporation

STMicroelectronics N.V.

Toshiba Corporation

Cypress Semiconductor

Integrated Silicon Solution, Inc. (ISSI)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristige Whitespace-Bereiche konzentrieren sich auf SRAM-lastige Architekturen, die die Datenbewegung für KI-Inferenz und deterministische Edge-Verarbeitung reduzieren, sowie auf spezialisierte SRAM für hochzuverlässige Umgebungen. Der Markt schafft auch Chancen rund um dichtere Cache-Hierarchien und schnelle Puffer in Netzwerk- und Beschleuniger-Chips, da Anbieter größere L2- oder L3-Footprints und geringere Latenz bei engen Leistungsbudgets anstreben. Dies ist mit laufenden Bemühungen verbunden, SRAM-Zellen bei 2 nm zu verkleinern, zusammen mit architektonischen Ansätzen wie 3D-Integration und Chiplet-basierter Partitionierung.

Automobil- und Industrieelektronik erschließen Design-in-Pfade für robusten, ECC-geschützten On-Chip-SRAM und Memory-Assist-Funktionen, bei denen funktionale Sicherheit und Echtzeitreaktion die Systemanforderungen bestimmen. Belege für diesen Wandel zeigen sich in neuen MCU- und SoC-Plattformen, die Multi-Megabyte-SRAM-Blöcke integrieren, sowie in fortschrittlichen Speicherstrukturen, die für Automobil-SoCs demonstriert wurden, einschließlich dedizierter SRAM, die das ECC-Paritätsverhalten in aufkommenden TCAM-Architekturen verbessern soll. Die Wettbewerbspositionierung begünstigt zunehmend Anbieter, die SRAM-Designtechnologie gemeinsam mit fortschrittlichem Packaging und Integration optimieren, anstatt sich nur auf dimensionale Skalierung zu verlassen. Gleichzeitig üben alternative nichtflüchtige Speicher wie MRAM weiterhin Druck auf batteriegepufferte SRAM-Anwendungsfälle aus und drängen SRAM in leistungskritischere Rollen.

Aktuelle Branchenentwicklungen

- Februar 2026: Renesas stellte auf der ISSCC 2026 ein konfigurierbares ternäres Content-Addressable-Memory-Design (TCAM) auf einem 3-nm-FinFET-Prozess vor, das dedizierten SRAM enthält, um das ECC-Paritätsverhalten für die funktionale Sicherheit im Automobilbereich zu verbessern. Die Ankündigung zeigt, wie SRAM zusammen mit spezialisierten Speichern architektiert wird, um deterministische, sicherheitsgetriebene Workloads in Automobil-SoCs zu erfüllen.

- Juli 2025: Renesas stellte RA8P1-Mikrocontroller mit KI-Beschleunigung vor, die 2 MB ECC-geschützten SRAM zusammen mit On-Chip-MRAM integrieren. Dies verstärkt den Trend zu größeren, geschützten SRAM-Blöcken in MCUs, um latenzkritische Inferenz- und Steuerungsaufgaben nahe an der Recheneinheit zu halten und die Abhängigkeit von externem Speicher zu verringern.

- April 2025: Alliance Memory brachte einen 32-Mb-schnellen CMOS-SRAM (AS7CW2M16-10BIN) in einem 48-Ball-FBGA-Gehäuse (6 mm x 8 mm) für Industrie-, Netzwerk- und Automobildesigns auf den Markt. Das Produkt zielt auf platzbeschränkte Leiterplatten ab und erneuert die Produktlinie diskreter SRAM, die für Puffer, Scratchpad-Speicher und deterministische lokale Speicherung verwendet wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze, die mit Static-Random-Access-Memory-(SRAM)-Geräten erzielt werden, die für Endanwendungen verkauft werden, bei denen schneller, latenzarmer Speicher erforderlich ist, wobei die Werte an dem Punkt erfasst werden, an dem SRAM an die Elektronikfertigung geliefert wird.

Ausschlüsse des Umfangs: Wir schließen breitere Speicherkategorien wie DRAM und NAND-Flash aus und erfassen keine nachgelagerten Preisaufschläge aus fertigen Elektronikgeräten.

Übersicht der Segmentierung

- Nach Funktion

- Asynchroner SRAM

- Synchroner SRAM

- Nach Produkttyp

- Pseudo-SRAM (PSRAM)

- Nichtflüchtiger SRAM (nvSRAM)

- Andere Produkttypen

- Nach Speicherdichte

- ≤8 Mb

- 8–64 Mb

- 64–256 Mb

- >256 Mb

- Nach Endnutzer

- Unterhaltungselektronik

- Industrie

- Kommunikationsinfrastruktur

- Automobil und Luft- und Raumfahrt

- Andere Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Taiwan

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Türkei

- Israel

- GCC-Länder

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau einer sauberen Faktenbasis zu SRAM-Angebot und -Nachfrage, danach ordnen wir ein, wie SRAM in die breitere Halbleiterlandschaft passt. Wir stützen uns auf öffentliche Quellen wie USITC- und UN-Comtrade-Handelsstatistiken, Zusammenfassungen der World Semiconductor Trade Statistics, makroökonomische Reihen von OECD und Weltbank sowie Wechselkursveröffentlichungen von Zentralbanken, um Währungsumrechnungen konsistent zu halten.

Auf technischer und anwendungsbezogener Seite prüfen wir Quellen wie IEEE-Publikationen und Patentdatenbanken, um zu verstehen, wie sich die SRAM-Nutzung je nach Knoten, Dichte und der Wahl zwischen eingebettet und eigenständig ändert. Wir nutzen zudem Geschäftsberichte von Unternehmen, Transkripte von Ergebnistelefonkonferenzen, Investorenpräsentationen und seriöse Presseberichte, um Kapazitätsverschiebungen, Produkterneuerungszyklen und etwaige Preiskommentare zu identifizieren. Bei Bedarf helfen kostenpflichtige Abonnements für Unternehmensfinanzen und -informationen, Nachrichten und Finanzdaten sowie Patentdatenbanken bei schnellerer Gegenprüfung und Zeitachsenvalidierung. Diese Quellen sind beispielhaft, und viele weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung dient dazu, die Annahmen aus der Sekundärforschung zu überprüfen und Lücken zu schließen, die in öffentlichen Daten nicht sichtbar sind, insbesondere in Bezug auf den SRAM-Gehalt pro Gerät und realistische ASP-Entwicklungen nach Dichte. Wir sprechen mit einer Mischung aus Teilnehmern des Chip- und IP-Ökosystems, Vertriebs- und Kanalexperten sowie Nachfrageseiten-Nutzern in APAC, EMEA und Amerika, damit das Modell nicht zu einer einzelnen Region oder einem einzelnen Endmarkt tendiert.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 14% | APAC: 50% |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 40% | EMEA: 31% |

| Kleinere Akteure: 14% | Manager: 46% | Amerika: 19% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau, bei dem Halbleiter-Nachfragesignale nach Region rekonstruiert und dann anhand des Speichergehalts auf Anwendungsebene und der Adoptionsraten in einen SRAM-Nachfragepool gefiltert werden. Das Modell stützt sich auf praktische Inputs, darunter Wafer-Kapazitäts- und Auslastungssignale im Zusammenhang mit Logik- und Speicherangebot, den Mix aus synchroner und asynchroner Nutzung in Schlüsseldesigns, typische Dichteverschiebungen und das Preisverhalten nach Dichteband, das sich über Kanal-Feedback zeigt.

Sobald der Nachfragepool gebildet ist, wird er durch selektive Bottom-up-Näherungen bestätigt, einschließlich stichprobenartiger Umsatzangaben von Lieferanten, Kanalprüfungen zur Volumenrichtung und ASP-mal-Versandmengen-Rechnungen für repräsentative SRAM-Kategorien. Fehlt ein Datenpunkt für ein Land oder eine Endanwendung, füllen wir ihn mithilfe von Proxy-Indikatoren wie Wachstum der Elektronikproduktion, Importtrends und in Interviews erhobenen validierten Anteilsverteilungen auf, bevor die Summen neu kalibriert werden.

Für die Prognose verwenden wir eine Szenarioanalyse, die durch eine leichte multivariate Regressionsebene gestützt wird, wobei Variablen wie Elektronikproduktion, Halbleiterzyklusindikatoren, Dynamik des KI- und Rechenzentrenausbaus sowie Trends beim Elektronikgehalt in Fahrzeugen den Verlauf prägen. Die Werte des letzten Jahres werden konsistent mit dem gehalten, was Experten für die Angebotsreaktion und Preisnormalisierung als machbar erachten, sodass die Prognose nicht überreagiert auf einen einzelnen Jahresausschlag.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Gegenprüfungen, bei denen die Modellergebnisse mit unabhängigen Signalen wie der regionalen Richtung der Halbleiterlieferungen, Handelsströmen für relevante Gerätekategorien und berichteten Kommentaren zu Preisen und Lieferzeiten verglichen werden. Wenn eine Abweichung ungewöhnlich erscheint, wird die Annahme erneut geprüft, und wir kontaktieren ausgewählte Experten erneut, um zu bestätigen, ob die Veränderung struktureller Natur ist oder nur einen kurzen Zykluseffekt darstellt.

Vor der endgültigen Freigabe durchläuft die Analyse mehrstufige interne Überprüfungen, einschließlich Logikprüfungen der Inputs, Konsistenzprüfungen der Einheiten und Prüfungen der Jahresveränderungen, damit das Wachstum erklärbar bleibt. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn ein wesentliches Ereignis eintritt, etwa eine größere Kapazitätsverschiebung oder ein Nachfrageschock. Unmittelbar vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für Static Random Access Memory von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist üblich, in Veröffentlichungen unterschiedliche SRAM-Marktwerte zu sehen, selbst wenn derselbe Technologiename verwendet wird. Die Unterschiede ergeben sich in der Regel daraus, was jede Studie als SRAM-Umsatz zählt, welches Jahr als aktueller Referenzpunkt behandelt wird und wie Preis- und Dichteverschiebungen in die Prognose einfließen.

Einige Schätzungen scheinen zu einer engeren Sichtweise auf statisches RAM zu neigen, wobei der Produktumfang oft eng gehalten wird und neuere SRAM-Varianten, die in höherwertigen Anwendungen verwendet werden, nicht vollständig berücksichtigt werden. In der Schätzung von Mordor Intelligence wird die SRAM-Gesamtsumme über asynchrone und synchrone SRAM sowie PSRAM- und nvSRAM-Kategorien hinweg erfasst und anschließend anhand regionaler Nachfragesignale und interviewbasierter Anteilsverteilungen validiert, um eine Über- oder Unterzählung zu vermeiden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,81 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 0,47 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und einen konservativeren Umfang, der den Markt tendenziell als konventionelles statisches RAM behandelt, was einige SRAM-nahe Produkttypen ausschließen und die implizite ASP-Entwicklung dämpfen kann. |

| Branchenforschungsstelle B | 0,72 Mrd. USD (2025) | Berichtet einen kleineren Wert für 2025, der wahrscheinlich strengere Einbeziehungsregeln und ein anderes Timing bei der Währung widerspiegelt, und der lange Prognosehorizont kann zudem kurzfristige Aufschwungzyklen bei Preisen und Volumen glätten. |

Die Spannbreite der Werte erklärt sich hauptsächlich durch die Jahresausrichtung und das, was unter dem Label SRAM erfasst wird, gefolgt davon, wie sich der Preis pro Bit voraussichtlich mit der Dichteveränderung entwickeln wird. Indem wir die Inputs an beobachtbare Nachfrageindikatoren binden und Interviewprüfungen zur Bestätigung von Mix und Adoption nutzen, bleibt unsere Schätzung nachvollziehbar und reproduzierbar, selbst wenn öffentliche Daten unvollständig sind.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für statischen Direktzugriffsspeicher?

Der Markt erreichte im Jahr 2026 einen Wert von 1,81 Milliarden USD und soll bis 2031 auf 2,37 Milliarden USD ansteigen.

Welche Region dominiert den Umsatz im Markt für statischen Direktzugriffsspeicher?

Asien-Pazifik entfiel im Jahr 2025 auf 61,02 % des weltweiten Umsatzes, gestützt durch die Fertigungsökosysteme Taiwans und Südkoreas.

Welches Segment des Marktes für statischen Direktzugriffsspeicher wächst am schnellsten?

Automobil- und Luft- und Raumfahrtanwendungen wachsen mit einer CAGR von 8,74 %, da Fahrzeuge softwaredefinierte Architekturen einführen, die Caches mit niedriger Latenz erfordern.

Wie wirkt sich die aufkommende MRAM-Technologie auf die SRAM-Nachfrage aus?

MRAM bietet Nichtflüchtigkeit und geringeren Standby-Stromverbrauch und stellt damit eine Herausforderung für SRAM in akkugestützten und robusten Systemen dar, was langfristig zu einer Marktanteilsverlagerung führen könnte.

Welche Dichteklasse ist bei heutigen SRAM-Chips am häufigsten vertreten?

Der 8–64-Mb-Bereich entfiel im Jahr 2025 auf 42,05 % des Umsatzes, da er mit den Cache-Größen gängiger Prozessoren übereinstimmt.

Warum übertraf synchroner SRAM asynchrone Typen beim Umsatzanteil?

Taktsynchronisierte Designs bieten deterministisches Timing, das für leistungsstarke CPUs, GPUs und Netzwerk-ASICs unerlässlich ist, und sicherten sich im Jahr 2025 einen Marktanteil von 58,05 %.

Seite zuletzt aktualisiert am: