Marktgröße und -anteil für Trockenmörtel-Zusatzstoffe und -Chemikalien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

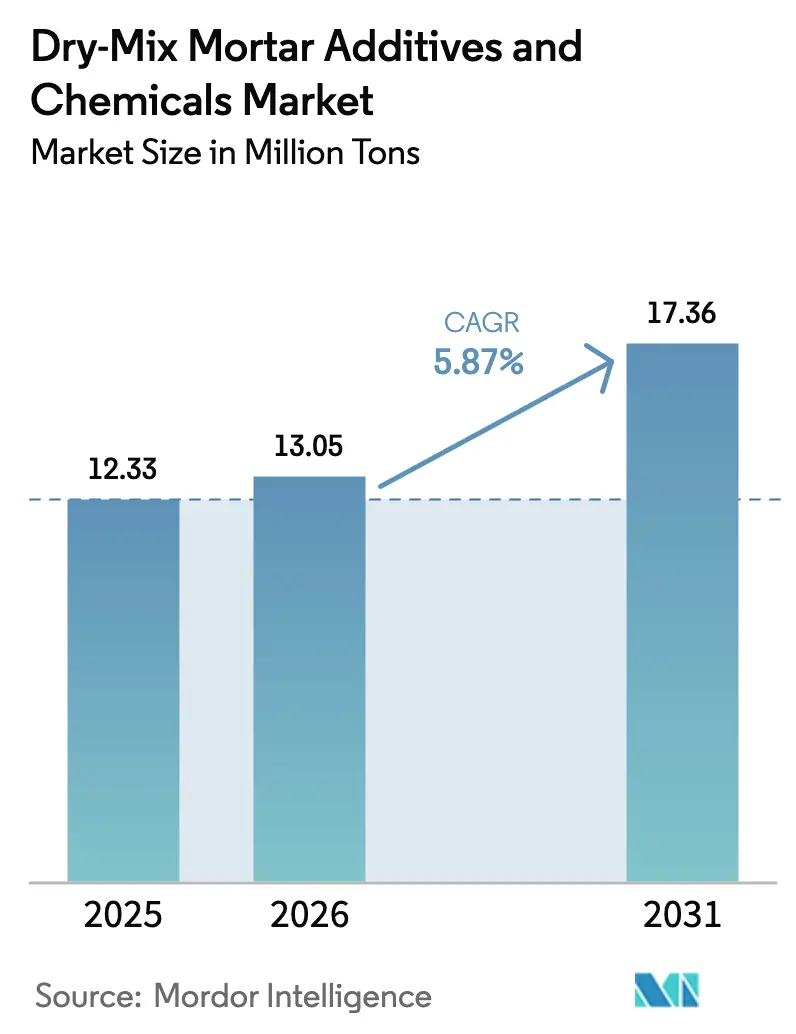

| Marktvolumen (2026) | 13.05 Millionen Tonnen |

| Marktvolumen (2031) | 17.36 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.87% CAGR |

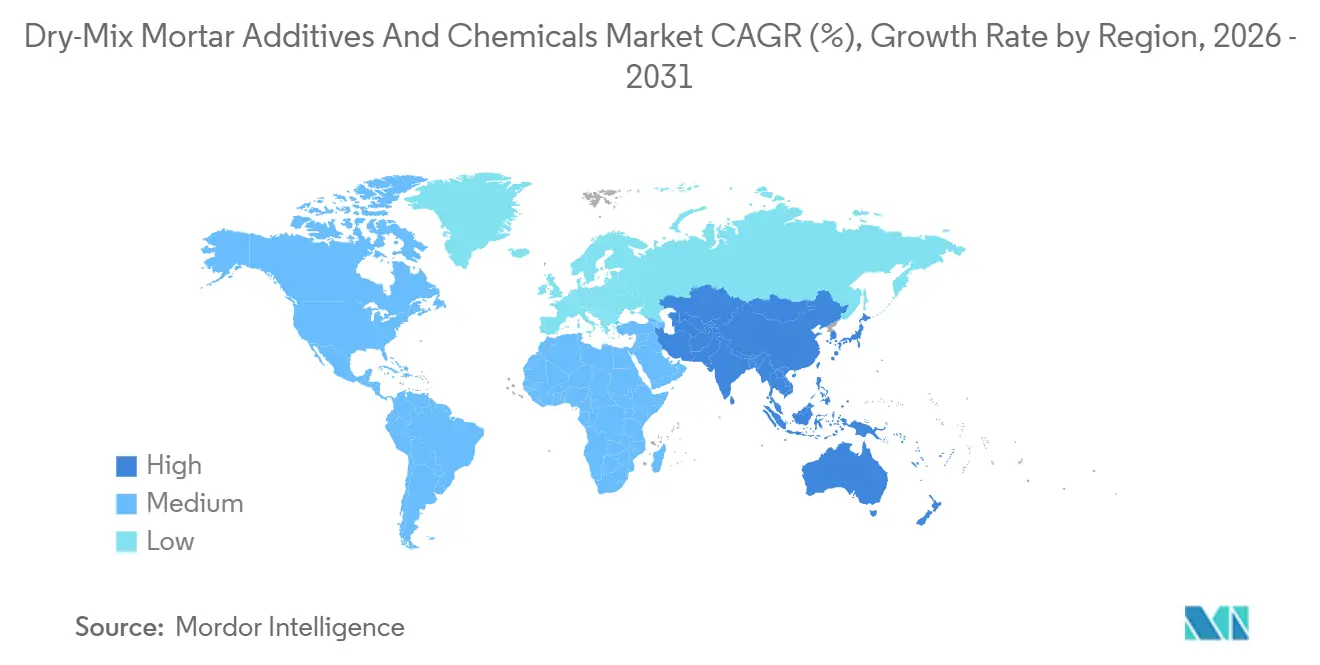

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

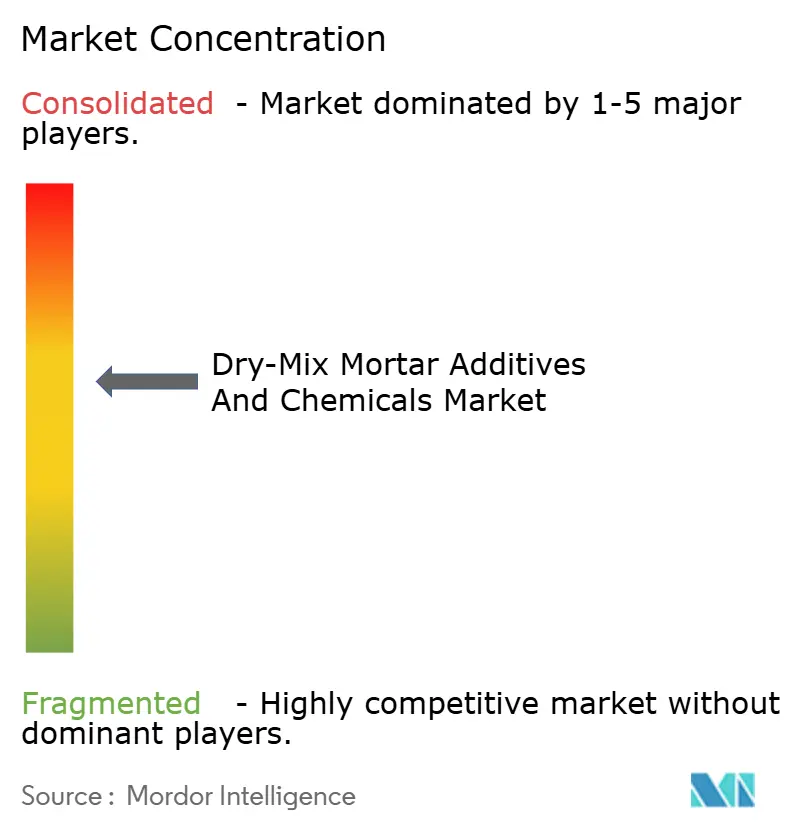

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Trockenmörtel-Zusatzstoffe und -Chemikalien von Mordor Intelligence

Die Marktgröße für Trockenmörtel-Zusatzstoffe und -Chemikalien wird voraussichtlich von 12,33 Millionen Tonnen im Jahr 2025 auf 13,05 Millionen Tonnen im Jahr 2026 steigen und bis 2031 17,36 Millionen Tonnen erreichen, mit einer CAGR von 5,87 % über den Zeitraum 2026–2031. Robuste Ausgaben des öffentlichen Sektors in Indien und beschleunigte Industriearbeiten in China stützen die Volumenzuwächse, während Staubschutzverordnungen in den Vereinigten Staaten und europäische Renovierungsmandate werksgemischte Mörtel als Standard-Beschaffungsweg institutionalisieren. Hersteller mit vertikal integrierten Polymerketten absorbieren Rohstoffvolatilität besser als regionale Mischbetriebe und sichern sich langfristige Verträge für U-Bahn-, Brückenbelag- und EIFS-Nachrüstungen. Preisschwankungen bei Vinylacetatmonomer und Acrylsäure bleiben die größte Margengefahr, obwohl Lieferanten, die durch eine eigene Monomerproduktion abgesichert sind, Endverbraucher vor vierteljährlichen Listenpreisschocks schützen. Ausrüstungsintensive Trockenmörtelwerke wirken als Abschreckung für Neueinsteiger und sichern effektiv die technischen Servicebeziehungen der etablierten Anbieter bei asiatisch-pazifischen Verkehrsmegaprojekten und Europas Renovierungswelle.

Wichtigste Erkenntnisse des Berichts

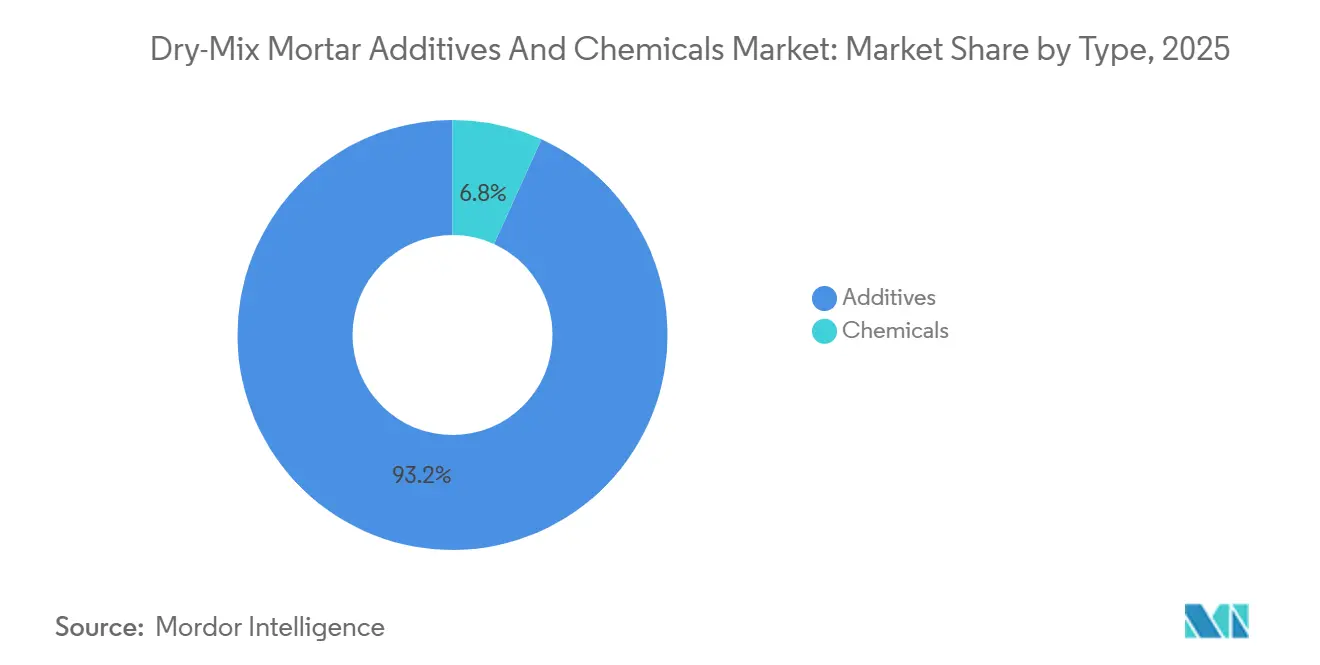

- Nach Typ erfassten Zusatzstoffe im Jahr 2025 einen Marktanteil von 93,20 % am Markt für Trockenmörtel-Zusatzstoffe und -Chemikalien und werden im Prognosezeitraum (2026–2031) voraussichtlich eine CAGR von 5,94 % verzeichnen.

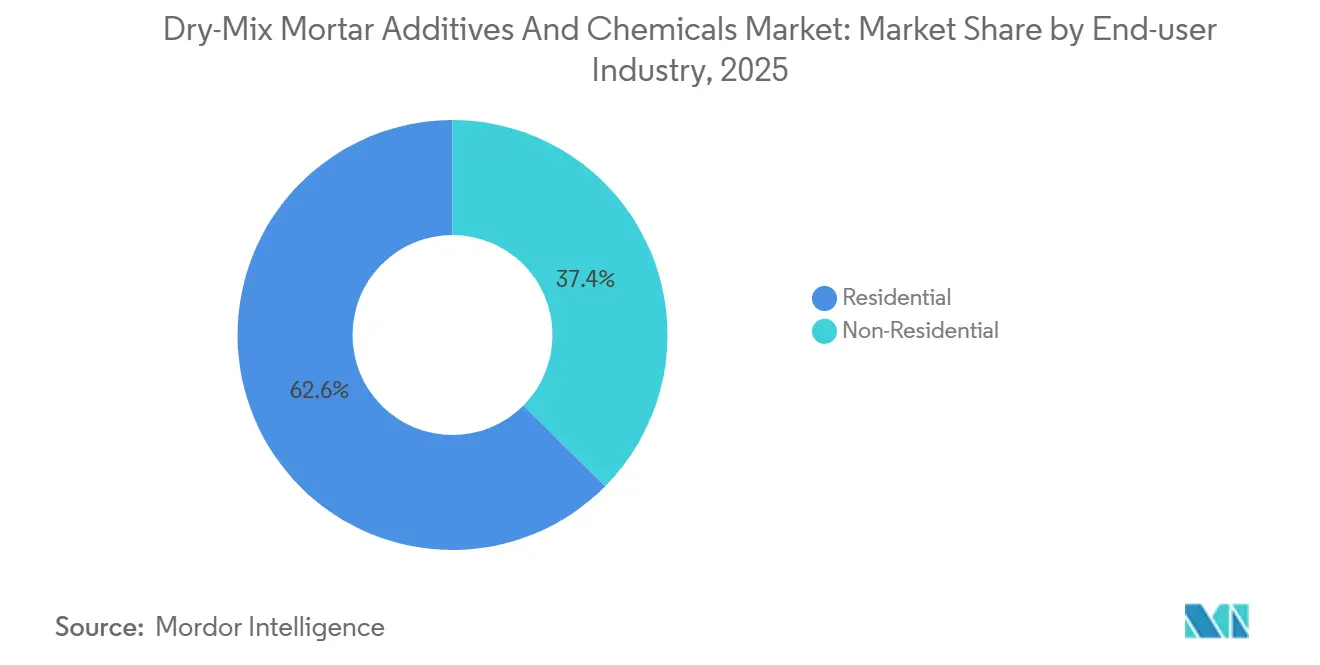

- Nach Endverbraucherbranche hielten Wohnanwendungen im Jahr 2025 einen Anteil von 62,57 % an der Marktgröße für Trockenmörtel-Zusatzstoffe und -Chemikalien und werden im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 5,95 % wachsen.

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Marktanteil von 36,59 %, der im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 6,65 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Trockenmörtel-Zusatzstoffe und -Chemikalien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Bautätigkeit im asiatisch-pazifischen Raum | +1.8% | China, Indien, Südostasien | Mittelfristig (2–4 Jahre) |

| Langfristige Kosteneffizienz im Bauwesen | +1.2% | Global, frühe Gewinne in Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Wachsende Renovierungsnachfrage in Europa | +1.0% | Deutschland, Frankreich, Vereinigtes Königreich, Italien | Mittelfristig (2–4 Jahre) |

| Staatliche Staubschutzvorschriften | +1.3% | Nordamerika, Europa, Australien | Kurzfristig (≤2 Jahre) |

| Synergie mit 3D-Druck und modularem Bauen | +0.6% | Nordamerika, Naher Osten, Asien-Pazifik | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Bautätigkeit im asiatisch-pazifischen Raum

Indiens Unionshaushalt 2026 wies INR 12,2 Lakh Crore (USD 146 Milliarden) für Kapitalausgaben zu, davon ₹5,98 Lakh Crore für Verkehrsinfrastruktur und INR 85.522 Crore für Stadtentwicklung, was die Nachfrage nach leistungsstarken Baumaterialien wie Fliesenkleber und Abdichtungsmörteln antreibt[1]Finanzministerium, "Kapitalausgaben Unionshaushalt 2026," finmin.nic.in. Chinas Bausektor verlagert sich trotz eines Rückgangs der Immobilieninvestitionen um 10,6 % im Jahr 2024 hin zu Industrie- und Logistikeinrichtungen und nutzt Trockenmörtel für mehr Effizienz angesichts einer schrumpfenden Belegschaft. Südostasien, angeführt von Vietnam und Indonesien, übernimmt vorgemischte Formulierungen, um die von der Weltbank vorgeschriebenen ASTM-C1714-Standards für Infrastrukturprojekte zu erfüllen. Lieferkettenrisiken, wie Taifune, die Polymerpulversendungen stören, stellen jedoch Herausforderungen dar. Die prognostizierte CAGR von 6,65 % der Region hängt von anhaltenden Kapitalausgaben des öffentlichen Sektors ab, obwohl fiskalische Einschränkungen in verschuldeten Provinzen neue Ausschreibungen nach 2028 verlangsamen könnten.

Langfristige Kosteneffizienz im Bauwesen

Auftragnehmer, die werksgemischte Trockenmörtel verwenden, haben den Materialabfall auf unter 2 % reduziert und sparen jährlich USD 8.000–12.000 bei mittelgroßen Wohnbauprojekten. Die Arbeitsproduktivität hat sich verbessert und spart 3–4 Stunden pro 93 m² Auftragsfläche, indem Fehler beim Mischen vor Ort vermieden werden. Diese Vorteile, die in lohnkostenintensiven Märkten wie den Vereinigten Arabischen Emiraten und Singapur erheblich sind, erfordern eine Vorabinvestition von USD 150.000–250.000 in Silospeicher und pneumatische Systeme, was die Einführung in fragmentierten Märkten wie Indiens Städten der zweiten Kategorie einschränkt. Eine Studie des IIT (Indisches Institut für Technologie) Delhi aus dem Jahr 2025 zeigte, dass polymermodifizierte Putze die Fassadenwartungszyklen von 7 auf 12 Jahre verlängerten und die Lebenszykluskosten um 23 % senkten. Dies hat Beschaffungsausschüsse dazu veranlasst, vorqualifizierte Trockenmörtellieferanten zu bevorzugen, was etablierte Anbieter mit bewährten technischen Servicenetzwerken stärkt.

Wachsende Renovierungs- und Nachrüstungsnachfrage in Europa

Die EU-Renovierungswellenstrategie schreibt Energieeffizienzverbesserungen für 35 Millionen Gebäude bis 2030 vor, wobei das deutsche Gebäudeenergiegesetz (GEG) Reduzierungen des Wärmedurchgangskoeffizienten (U-Wert) vorschreibt, die Wärmedämm-Verbundsysteme (WDVS) erfordern, die durch polymermodifizierte Grundputze verankert werden. Frankreichs MaPrimeRénov hat im Jahr 2025 EUR 2,4 Milliarden ausgezahlt und den Celluloseether-Absatz in Klebemörteln für EPS-Dämmung angekurbelt.

Staatliche Staubschutzvorschriften

Clark County in Nevada hat 2024 Staubschutzvorschriften gemäß Abschnitt 94 eingeführt, die das Mischen von Zement vor Ort innerhalb von 150 Metern von bewohnten Gebäuden verbieten und werksgemischte Mörtel für alle gewerblichen Projekte mit mehr als 929 m² vorschreiben – eine Regelung, die innerhalb von 18 Monaten 40 % der Auftragnehmer im Großraum Las Vegas auf Trockenmörtelsysteme umgestellt hat. EU-Mitgliedstaaten, die die Richtlinie über Karzinogene und Mutagene (CMD) umsetzen, haben verbindliche Arbeitsplatzgrenzwerte für einatembaren kristallinen Quarz auf 0,1 mg/m³ festgelegt – ein Niveau, das mit herkömmlichem Mischen vor Ort nicht erreichbar ist, und damit die Nachfrage nach vorgemischten Mörteln institutionalisiert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Trockenmörtelwerke | -0.8% | Schwellenmärkte, Städte der zweiten Kategorie in Asien | Kurzfristig (≤2 Jahre) |

| Volatile Preise für Spezialpolymere | -1.1% | Global, besonders ausgeprägt in Europa und Nordamerika | Kurzfristig (≤2 Jahre) |

| Strenge VOC- und Staubemissionsvorschriften | -0.5% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Trockenmörtelwerke

Die Errichtung eines Trockenmörtelwerks mit einer Kapazität von 200.000 Tonnen pro Jahr erfordert Investitionsausgaben von USD 50–70 Millionen, die Siloarrays, computergestützte Chargensysteme und ISO-14001-konforme Staubschutzinfrastruktur umfassen. Hohe Finanzierungskosten (9–12 %) in Märkten wie Indonesien und den Philippinen schrecken regionale Akteure ab. Kleinere Formulierer leasen häufig Lohnfertigungskapazitäten und verlieren dabei 15–20 % Marge sowie die Kontrolle über das Formulierungs-Know-how, was die Anpassungsmöglichkeiten einschränkt. Wackers Werk in Nanjing, das seit 2024 in Betrieb ist, veranschaulicht Skaleneffekte mit einer Investition von EUR 80 Millionen (USD 87 Millionen), die eine Kapazität von 60.000 Tonnen Dispersionspulver durch mehrjährige Abnahmevereinbarungen unterstützt. Im Gegensatz dazu betreiben mittelständische Lieferanten in Gujarat und Tamil Nadu kleinere Werke (20.000–40.000 Tonnen/Jahr) mit Chargenvariabilität, was sie von Ausschreibungen für Betonfertigteile disqualifiziert. Die zehn größten Hersteller kontrollieren 55 % der weltweiten Kapazität, während über 200 regionale Mischbetriebe die verbleibenden 45 % teilen.

Volatilität der Preise für Spezialpolymere

In den Jahren 2024–2025 lagen die Spotpreise für Vinylacetatmonomer (VAM) zwischen USD 1.250 und USD 1.620 pro Tonne, angetrieben durch Schwankungen beim Ethylen-Rohstoff und Ausfälle in Celanese's Clear-Lake-Anlage, die 18 % des nordamerikanischen VAM liefert[2]Celanese Corporation, "Betriebsupdate 2025," celanese.com. Hersteller von Dispersionspulver ohne langfristige VAM-Verträge sahen sich einer Inputkostensteigerung von 12–15 % gegenüber, konnten die Kosten jedoch nicht vollständig weitergeben, was die EBITDA-Margen von 22 % im Jahr 2023 auf 17 % bis Mitte 2025 senkte. Die Acrylsäurepreise stiegen im ersten Quartal 2025 um 19 %, nachdem eine höhere Gewalt in einer Anlage in Shandong, China, eingetreten war, was europäische Formulierer zu kostspieligen Luftfrachttransporten zwang. Die Volatilität hat Margenrisiken auf Additivlieferanten verlagert und entmutigt Forschung und Entwicklung bei biobasierten Alternativen. Mittelständische Akteure ohne vertikale Integration sind am stärksten betroffen, während BASF und Dow Risiken durch internes Hedging mindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Polymergetriebene Zusatzstoffe dominieren die Formulierungsökonomie

Zusatzstoffe machten im Jahr 2025 93,20 % des Volumens aus und werden im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 5,94 % wachsen. Dispersionspulver bleiben das wichtigste Teilsegment und sind für EN-12004-C2-Fliesenkleber in den Wohntürmen des asiatisch-pazifischen Raums unverzichtbar. Hydroxypropylmethylcellulose, zu USD 3.200–4.500/Tonne, bildet die Grundlage für selbstverlaufende Estriche in Rechenzentren und ermöglicht eine Ebenheit von ±3 mm über 2-m-Spannweiten. Luftporenbildner verzeichnen episodische Spitzenwerte bei kanadischen Frost-Tau-Brückenarbeiten, liegen jedoch volumenmäßig hinter Dispersionspulvern zurück.

Chemikalien spielen Nischenrollen. Anhydrit-Schwindungskompensierer reduzieren Rissbildung in automatisierten Lagerhausplatten, während Beschleuniger Wintergüsse im Baltikum unterstützen. REACH-Konformitätsgebühren (Registrierung, Bewertung, Zulassung und Beschränkung von Chemikalien der Europäischen Union) von EUR 200.000–500.000 pro Variante hemmen mittelständische Innovationen und konsolidieren das Angebot bei multinationalen etablierten Anbietern.

Nach Endverbraucherbranche: Wohngebäuderenovierung gleicht Verlangsamung im Neubau aus

Im Jahr 2025 hielten Wohnanwendungen einen dominanten Anteil von 62,57 % am Markt für Trockenmörtel-Zusatzstoffe und -Chemikalien, mit einer prognostizierten CAGR von 5,95 % im Prognosezeitraum (2026–2031). Regionale Trends treiben dieses Wachstum an: Indiens Turmfertigstellungen steigern die Nachfrage nach Fliesenklebern und Putzen, Deutschlands Fassadennachrüstungen verbrauchen polymermodifizierte Grundputze, und Mehrfamilienprojekte in den Vereinigten Staaten verlassen sich trotz hoher Hypothekenzinsen auf vorverpackte Mörtel. In China hält erschwinglicher Wohnungsbau in Städten der dritten Kategorie die Nachfrage nach Innenestrichen aufrecht und gleicht reduzierte Neubaustarts aus. Renovierungsaktivitäten in reifen Volkswirtschaften kompensieren den schwächeren Neubauschwung und halten die Wohnnachfrage stabil.

Nichtwohngebäude machten im Jahr 2025 den Rest des Marktes aus, wobei das Wachstum an Megaprojektpläne geknüpft ist. Der Nahe Osten verzeichnet steigende gewerbliche Aktivitäten, wobei saudi-arabische Tourismuskomplexe Hochleistungsmörtel verwenden, während Kanadas Rechenzentren und Kühllagerhubs thermisch schockbeständige Estriche benötigen. Industrie- und institutionelle Projekte, wie Singapurs Pharmapflanzen, bevorzugen hochwertige epoxidmodifizierte Mörtel, was den Umsatz pro Tonne steigert. Infrastrukturprojekte, darunter Indiens Schnellstraßen, Brückenbelagüberzüge in den Vereinigten Staaten und Schienenerweiterungen der Europäischen Union, treiben die Nachfrage nach polymermodifizierten Reparaturmörteln an, obwohl Verzögerungen im öffentlichen Sektor Volumina möglicherweise über 2027 hinaus verschieben. Die Nachfrage im Nichtwohnbereich bleibt empfindlich gegenüber fiskalischen Verzögerungen, generiert jedoch erhebliche Aufträge, wenn sie aktiviert wird, was zu vierteljährlichen Tonnageschwankungen führt.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Anteil von 36,59 % und entwickelt sich im Prognosezeitraum (2026–2031) mit einer CAGR von 6,65 %. Indiens Schnellstraßen und U-Bahnen verbrauchen polymermodifizierte Mörtel in Mengen, die 30–40 % über den Schätzungen liegen, aufgrund von monsunbedingten Nacharbeiten. Chinas staatliche Unternehmenspipeline verlagert Volumen in Industrieparks und Hochgeschwindigkeitsbahnhöfe. Südostasien importiert 25–35 % der vorgemischten Mörtel aufgrund von ISO-9001-Lücken, was die Landekosten erhöht, aber ASTM-Qualität garantiert.

Europas Renovierungswelle stützt stabiles, aber langsameres Wachstum; Deutschlands Wärmedämm-Verbundsystem-Nachrüstungen benötigen bis zu 15 kg Grundputz pro m², während britische BS-8414-Brandprüfungen die Lieferantenbasis auf drei zertifizierte Hersteller einengen. Nordamerikanische Infrastrukturfonds verlagern die Nachfrage nach hinten, wobei Brückenbelagüberzüge nach 2027 ihren Höhepunkt erreichen. Saudi-Arabiens Vision-2030-Programm im Wert von USD 1,3 Billionen injiziert episodische, aber hochpreisige Spitzen, die durch Projektzeitverzögerungen ausgeglichen werden.

Wettbewerbslandschaft

Der Markt für Trockenmörtel-Zusatzstoffe und -Chemikalien ist mäßig konsolidiert. Die zehn größten Akteure kontrollieren etwa 55 % der weltweiten Kapazität – eine mittlere Konzentration, die teilweise durch Sikas USD-6,2-Milliarden-Übernahme von MBCC gefestigt wurde, die Betonzusatzmittel und Trockenmörtel unter einem Dach vereinte. Mittelständische Unternehmen schwenken auf biobasierte Celluloseether um, die auf LEED-v4.1-Punkte abzielen, und schaffen sich 12–15 % Preisspielraum, ohne jedoch über ausreichende Skaleneffekte zu verfügen. KI-gestützte Formulierung entwickelt sich zu einem Differenzierungsmerkmal: Sie reduziert Versuchschargen um 50 %, eine Hürde von USD 2–3 Millionen für regionale Mischbetriebe.

Marktführer für Trockenmörtel-Zusatzstoffe und -Chemikalien

Wacker Chemie AG

Dow

Sika AG

BASF

Mapei S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: MAPEI Corporation (Vereinigte Staaten) stellte Mapeair 154 vor, ein mehrkomponentiges luftporenbildendes Betonzusatzmittel, das ein stabiles und konsistentes Luftporensystem in jeder Phase der Betonherstellung gewährleisten soll.

- Oktober 2025: Bhageria Industries Limited sicherte sich, mit dem Ziel sein Angebot zu diversifizieren, die Genehmigung zur Aufnahme der kommerziellen Produktion neuer Weichmacher und Ethoxylate als Reaktion auf die steigende Marktnachfrage.

Berichtsumfang des globalen Markts für Trockenmörtel-Zusatzstoffe und -Chemikalien

Trockenmörtel-Zusatzstoffe und -Chemikalien werden dem Mörtel zugesetzt, um die chemischen Eigenschaften zu verbessern und damit die Leistung zu steigern, beispielsweise strukturelle Festigkeit, Flexibilität, Haftfestigkeit auf verschiedenen Untergründen, Druckfestigkeit und Abriebfestigkeit.

Der Markt für Trockenmörtel-Zusatzstoffe und -Chemikalien ist nach Typ, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in Zusatzstoffe (Dispersionspulver, Weichmacher, Entschäumer, Celluloseether, Luftporenbildner und sonstige Zusatzstoffe) und Chemikalien (Schwindung (Anhydrite), Verzögerer und Beschleuniger) unterteilt. Nach Endverbraucherbranche ist der Markt in Wohngebäude und Nichtwohngebäude (gewerblich, industriell und institutionell sowie Infrastruktur) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für biobasierte Polymere in 15 Ländern der wichtigsten Regionen. Der Bericht bietet Marktgrößen und Prognosen für jedes Segment auf Basis des Volumens (Tonnen).

| Zusatzstoffe | Dispersionspulver |

| Weichmacher | |

| Entschäumer | |

| Celluloseether | |

| Luftporenbildner | |

| Sonstige Zusatzstoffe | |

| Chemikalien | Schwindung (Anhydrite) |

| Verzögerer | |

| Beschleuniger |

| Wohngebäude | |

| Nichtwohngebäude | Gewerblich |

| Industriell und institutionell | |

| Infrastruktur |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Zusatzstoffe | Dispersionspulver |

| Weichmacher | ||

| Entschäumer | ||

| Celluloseether | ||

| Luftporenbildner | ||

| Sonstige Zusatzstoffe | ||

| Chemikalien | Schwindung (Anhydrite) | |

| Verzögerer | ||

| Beschleuniger | ||

| Nach Endverbraucherbranche | Wohngebäude | |

| Nichtwohngebäude | Gewerblich | |

| Industriell und institutionell | ||

| Infrastruktur | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Trockenmörtel-Zusatzstoffe und -Chemikalien bis 2031 wachsen?

Das Volumen wird voraussichtlich von 13,05 Millionen Tonnen im Jahr 2026 auf 17,36 Millionen Tonnen bis 2031 steigen, was einer CAGR von 5,87 % im Prognosezeitraum (2026–2031) entspricht.

Welche Region wird das stärkste Volumenwachstum verzeichnen?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 6,65 % im Prognosezeitraum (2026–2031), angetrieben durch Indiens Verkehrsmegaprojekte und Chinas Schwenk zu Industrie- und Logistikeinrichtungen.

Wer sind die wichtigsten Lieferanten, die die Wettbewerbsdynamik prägen?

Sika, BASF, Wacker, Mapei, Dow, Nouryon, Evonik, Ashland, Celanese und Saint-Gobain kontrollieren gemeinsam etwa 55 % der weltweiten Kapazität.

Wie beeinflussen Staubschutzvorschriften die Einführung von werksgemischten Mörteln?

US-amerikanische und EU-Vorschriften, die einatembaren Quarz auf 0,1 mg/m³ begrenzen, verbieten das Mischen von Zement vor Ort effektiv und drängen Auftragnehmer zur Einhaltung der Vorschriften hin zu vorverpackten oder silogespeisten Trockenmörtelsystemen.

Welche Rohstoffrisiken bedrohen die Gewinnmargen am stärksten?

Preisschwankungen bei Vinylacetatmonomer und Acrylsäure, die beide im Zeitraum 2024–2025 vierteljährlich um 18–22 % schwankten, erzeugen Kostenschocks, die unabhängige Additivmischbetriebe nur schwer weitergeben können.

Seite zuletzt aktualisiert am: