Asien-Pazifik-Trockenmörtelmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

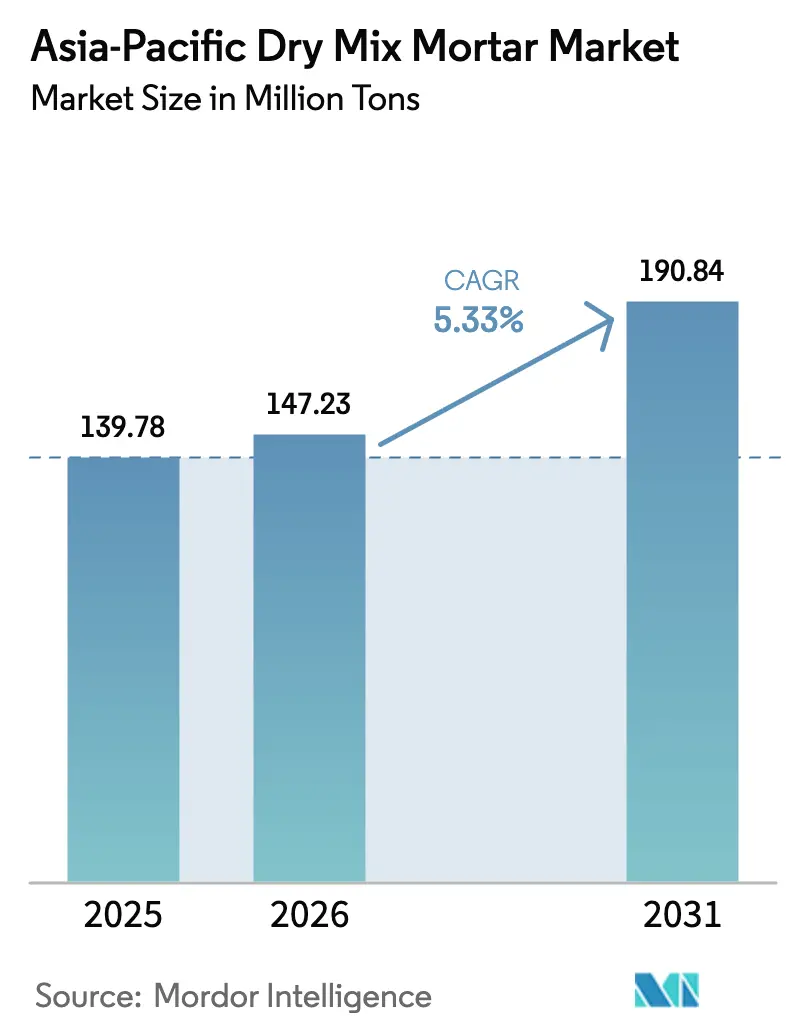

| Marktgröße im Basisjahr (2025) | 139.78 Millionen Tonnen |

| Marktvolumen (2026) | 147.23 Millionen Tonnen |

| Marktvolumen (2031) | 190.84 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.33% CAGR |

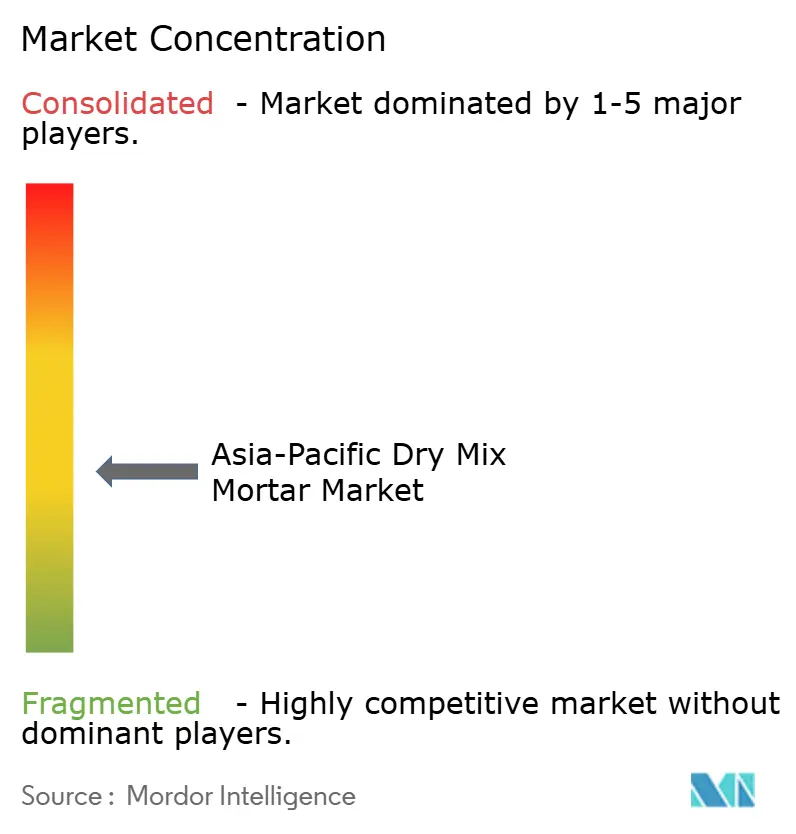

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asien-Pazifik-Trockenmörtelmarkt Analyse von Mordor Intelligence

Der Asien-Pazifik-Trockenmörtelmarkt wird voraussichtlich von 139,78 Millionen Tonnen im Jahr 2025 auf 147,23 Millionen Tonnen im Jahr 2026 wachsen und soll bis 2031 190,84 Millionen Tonnen bei einer CAGR von 5,33 % über 2026–2031 erreichen. Diese Expansion wird durch die sich beschleunigende Urbanisierung, staatlich finanzierte Mega-Infrastrukturprogramme und die stetige Ablösung von Nassmischungen vor Ort durch werkseitig hergestellte Alternativen vorangetrieben, die die Qualitätskontrolle verbessern, Abfall reduzieren und Bauzeitpläne verkürzen. Die zunehmende Einführung von Fertigbau- und Modulbaukonstruktionen, strengere städtische Staubbegrenzungsvorschriften sowie die Kostenvorteile energieeffizienter Vertikalsiloanlangen stärken die Nachfrage weiter. Die regionalen Verbrauchsgewinne sind ungleichmäßig verteilt: China liefert den Großteil der Mengen, während stark wachsende Märkte wie Vietnam, Indonesien und Indien zusätzliche Tonnagen beisteuern. Der Wettbewerb konzentriert sich auf Produktdifferenzierung, Vertriebsreichweite und Nachhaltigkeitsnachweise, da Kohlenstoffbepreisung und klinkerschwache Formulierungen die Beschaffungspräferenzen verschieben.

Wichtigste Erkenntnisse des Berichts

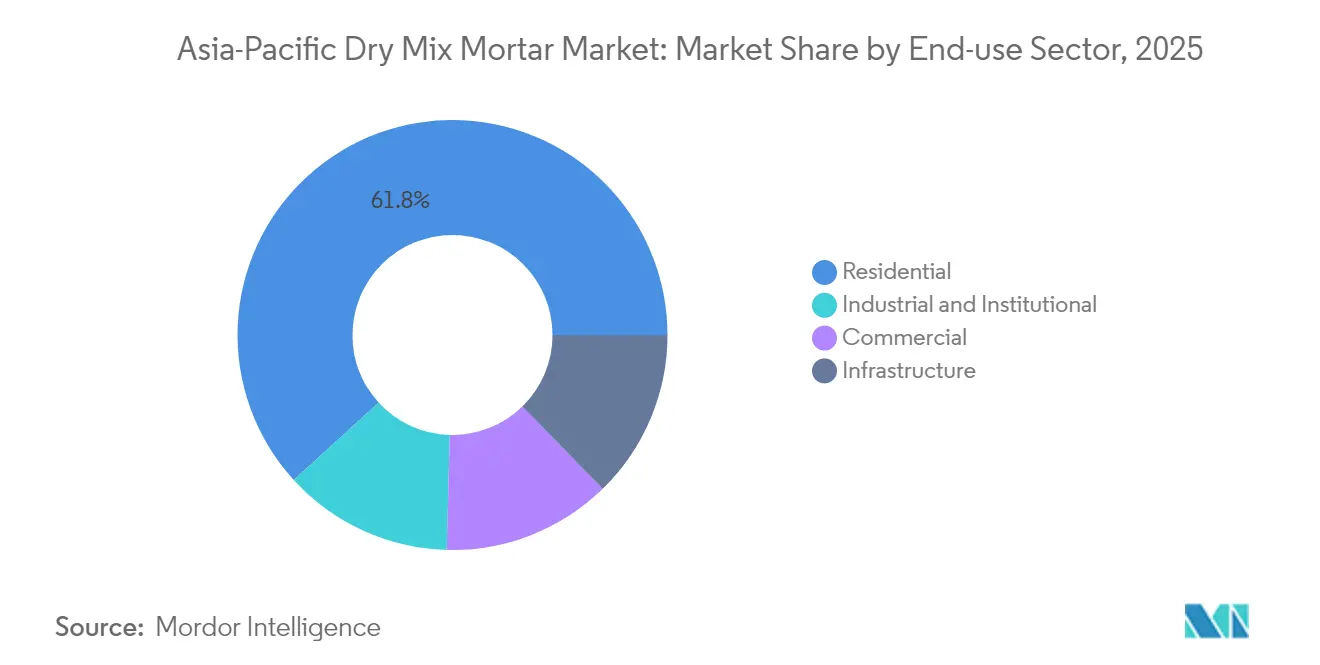

- Nach Endverbrauchssektor hielt der Wohnungsbausektor im Jahr 2025 einen Marktanteil von 61,78 % und wird voraussichtlich bis 2031 mit der schnellsten CAGR von 5,67 % wachsen.

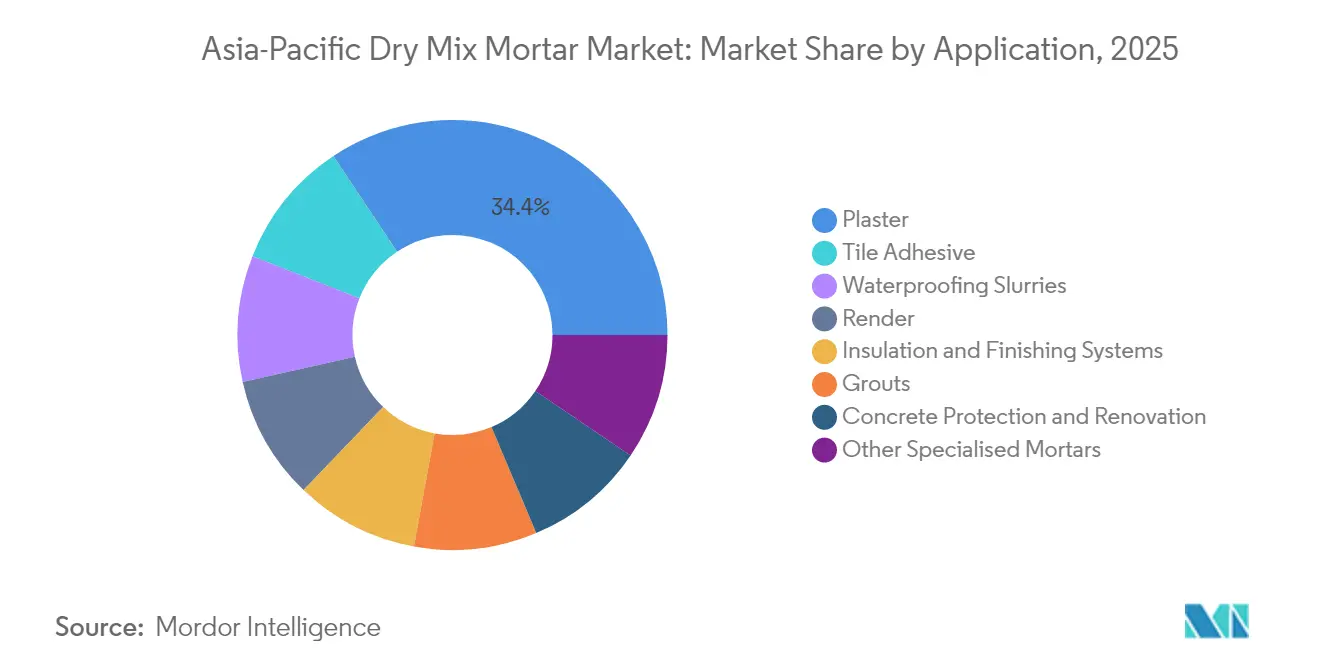

- Nach Anwendung hielt Putz im Jahr 2025 einen Marktanteil von 34,35 %, während Fliesenkleber voraussichtlich ein CAGR-Wachstum von 6,95 % erzielen wird und damit alle anderen Segmente bis 2031 übertrifft.

- Nach Geografie hielt China im Jahr 2025 einen Anteil von 71,88 % am Asien-Pazifik-Trockenmörtelmarkt, während Vietnam voraussichtlich das schnellste Wachstum mit einer CAGR von 6,99 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Asien-Pazifik-Trockenmörtelmarkt

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich finanzierte Mega-Infrastruktur-Pipeline | +1.2% | China, Indien, Indonesien, Vietnam | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung von Fertigbau- und Modulbaukonstruktionen | +0.9% | Japan, Südkorea, Australien, China | Mittelfristig (2–4 Jahre) |

| Wechsel zu großformatigen Fliesen erfordert hochleistungsfähige Klebstoffe | +0.7% | APAC-Kernmärkte, Übertragung auf Schwellenländer | Mittelfristig (2–4 Jahre) |

| Städtische Staubbegrenzungsverbote für Sandmörtel vor Ort | +0.6% | Chinesische Großstädte, indische Metropolen, Jakarta | Kurzfristig (≤ 2 Jahre) |

| Kostenvorteil energiearmer Vertikalsiloanlagen | +0.4% | Global, mit früher Einführung in China und Indien | Langfristig (≥ 4 Jahre) |

| Kohlenstoffbepreisung beschleunigt klinkerschwache Trockenmörtel | +0.3% | China, Japan, Südkorea, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich finanzierte Mega-Infrastruktur-Pipeline

Regierungen in der gesamten Region haben mehr als 2,3 Billionen USD für Transport, Stadterneuerung und Industriekorridore bis 2030 bereitgestellt, wodurch eine anhaltende Nachfrage nach standardisierten Mörteln entsteht, die chargenübergreifende Konsistenz liefern[1]Asiatische Entwicklungsbank, "Deckung des Infrastrukturbedarfs Asiens," adb.org. China allein gab 2024 540 Milliarden USD für Infrastruktur aus, während Indiens Nationale Infrastruktur-Pipeline auf 1,4 Billionen USD abzielt. Vietnam erhöhte seine Infrastrukturzuweisung um 23 % gegenüber dem Vorjahr, mit Schwerpunkt auf Hochgeschwindigkeitsbahnen und Häfen. Große, standortübergreifende Projekte erfordern einheitliche Spezifikationen, die nur werkseitig hergestellte Trockenmörtel zuverlässig liefern können. Der mehrjährige Zeithorizont der Pipeline sichert die Basisnachfrage und verschafft den Produzenten die Planungssicherheit, in neue Kapazitäten zu investieren.

Schnelle Einführung von Fertigbau- und Modulbaukonstruktionen

Im Jahr 2024 nutzten 34 % der neuen Wohneinheiten in Japan und 28 % der Wohnungsneubauten in Südkorea Modulkomponenten, was den zunehmenden Arbeitskräftemangel und den Bedarf an kürzeren Bauzeiten widerspiegelt. Fertigbauwerke bestehen auf vorformulierten Mörteln, die gebrauchsfertig geliefert werden und präzise Leistungstoleranzen erfüllen. Automatisierte Montagelinien eliminieren die Mischvariabilität vor Ort und machen Trockenmörtel zu einem integralen Bestandteil fabrikgesteuerter Arbeitsabläufe. Die Internationale Arbeitsorganisation meldete 2024 einen Rückgang der Verfügbarkeit von Bauarbeitskräften um 12 % in entwickelten asiatischen Volkswirtschaften, was das Interesse an automatisierten Lösungen verstärkt hat. Der Fertigbau verkürzt die Projektdauer um bis zu 40 %, was wiederum den Mörteldurchsatz beschleunigt und die Lieferantenchancen erweitert.

Wechsel zu großformatigen Fliesen erfordert hochleistungsfähige Klebstoffe

Fliesen größer als 600 mm x 600 mm machten 2024 42 % der gewerblichen Einbauten aus, insbesondere bei Premium-Einzelhandels- und Hotelprojekten. Großplatten verursachen höhere Eigenlasten und thermische Bewegungen und erfordern Klebstoffe mit verlängerter offener Zeit, überlegener Rutschfestigkeit und Flexibilität – Eigenschaften, die von polymererreichen Trockenmörteln geliefert werden. MAPEI berichtete, dass hochleistungsfähige Klebstoffe für großformatige Fliesen einen Preisaufschlag von 15–25 % erzielen, was das CAGR-Wachstum des Anwendungssegments von 7,17 % bis 2030 antreibt[2]MAPEI S.p.A, "Großformatige Fliesenkleberlösungen," mapei.com. Projektentwickler bevorzugen die ästhetische Kontinuität und den geringeren Fugenunterhalt von Großplatten, was eine anhaltende Nachfrage nach Spezialklebstoffen sicherstellt.

Städtische Staubbegrenzungsverbote für Sandmörtel vor Ort

Peking, Shanghai und Delhi schränken Sandmischungen vor Ort ein oder verbieten sie, um die Partikelemissionen zu begrenzen, und schreiben damit in dicht besiedelten Innenstadtbereichen faktisch gebrauchsfertige Alternativen vor. Mumbais Verordnung von 2024 verbietet das Mischen vor Ort innerhalb von 500 Metern von Wohngebieten und deckt damit rund 60 % der städtischen Baufläche ab. Jakarta weitete ähnliche Regelungen ab Januar 2025 auf Projekte über 10.000 m² aus. Diese Eingriffe erheben Trockenmörtel von einer optionalen Premium-Lösung zu einer regulatorischen Anforderung und verändern die Einkaufsmuster von Auftragnehmern rasch.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität (Zement und Polymere) | -0.80% | Global, mit gravierendem Einfluss auf importabhängige Märkte wie Indonesien, Malaysia, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücke bei Verarbeitern, die zu Mängeln führt | -0.50% | Schwellenländer, insbesondere Indien, Indonesien, Vietnam, Thailand | Mittelfristig (2–4 Jahre) |

| Hohe Logistikkosten auf der letzten Meile in Archipelen | -0.40% | Indonesien, Philippinen, Malaysia, mit Auswirkungen auf abgelegene Gebiete in ganz Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Fragmentierte regionale Normen und Zertifizierungen | -0.30% | Asien-Pazifik-weit, mit besonderer Komplexität bei grenzüberschreitenden Projekten über mehrere Länder hinweg | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität (Zement und Polymere)

Die Zementpreise schwankten 2024 in den führenden asiatischen Märkten um 25–35 %, da Energie- und Frachtkosten fluktuierten. Redispergierbare Polymerpulver, die für Haftung und Flexibilität entscheidend sind, stiegen in Südostasien um 18 %. Solche Schwankungen belasten die Margen der Hersteller und erschweren die Budgetplanung der Auftragnehmer, was gelegentlich Spezifikations-Upgrades verzögert. Importabhängige Länder tragen Währungsrisiken, die die Preisunsicherheit verstärken. Die begrenzte regionale Kapazität für Spezialzusatzstoffe verschärft die Bedenken hinsichtlich der Versorgungssicherheit und zwingt Händler, in volatilen Phasen höhere Lagerbestände zu halten.

Qualifikationslücke bei Verarbeitern, die zu Mängeln führt

Produktmängel, die auf schlechte Handwerksqualität zurückzuführen sind, machen bis zu 25 % der Garantieansprüche in Indien, Indonesien und Vietnam aus. Laut dem Ministerium für Kompetenzentwicklung und Unternehmertum haben nur 23 % der indischen Bauarbeiter eine formale Ausbildung in der modernen Materialverarbeitung. Unzureichende Untergrundvorbereitung, falsche Wasserverhältnisse und vorzeitige Lastaufbringung führen zu Delamination, Rissbildung oder ungleichmäßiger Optik. Die hohe Fluktuation in den Baustellenteams höhlt das institutionelle Wissen weiter aus. Hersteller und Branchenverbände haben Schulungszentren ausgebaut, doch die Schließung der Qualifikationslücke bleibt ein langjähriges Unterfangen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbrauchssektor: Dominanz des Wohnungsbaus

Der Wohnungsbau machte 61,78 % der Nachfrage im Jahr 2025 aus und wird voraussichtlich bis 2031 jährlich um 5,67 % wachsen, was das Wachstum des Asien-Pazifik-Trockenmörtelmarktes unterstützt. Städtische Migration, günstige Hypothekenbedingungen und staatlich geförderte Sozialbauinitiativen stützen die Einheitsstarts in China, Indien und Südostasien. Trockenmörtel verkürzen die Bauzeiten und verbessern die Sauberkeit auf der Baustelle – Eigenschaften, die von Projektentwicklern mit engen Lieferplänen sehr geschätzt werden. Standardisierung reduziert auch Nacharbeit, ein wichtiger Kostenfaktor in preissensiblen Wohnungssegmenten.

Der Gewerbebau – einschließlich Büros, Einkaufszentren und Gastronomie – folgt der makroökonomischen Aktivität und ist für eine mitteleinstellige Expansion bereit. Projektentwickler spezifizieren zunehmend VOC-arme Mörtel, um Anforderungen an Gebäudezertifikate für nachhaltiges Bauen zu erfüllen, und bieten Lieferanten Möglichkeiten für Upselling. Infrastruktur- und Industrieprojekte liefern konsistente Basismengen; verlängerte Vertragslaufzeiten sichern einen ganzjährigen Verbrauch, auch wenn sich Immobilienzyklen abschwächen. Die Beschaffung im öffentlichen Sektor bevorzugt typischerweise das niedrigste Angebot, was die Margen unter Druck setzt, aber Skaleneffekte liefert. Institutionelle Projekte wie Krankenhäuser und Schulen erfordern hochautomatisierte Mörtel für Hygiene und Langlebigkeit, was wiederum Speziallieferanten anzieht. Die Endverbrauchsmischung signalisiert eine anhaltende Dominanz der Wohnbauvolumen und unterstreicht den Bedarf an maßgeschneiderten Produktlinien, die unterschiedliche Leistungsanforderungen bedienen.

Nach Anwendung: Fliesenkleber treibt das Wachstum im Premiumsegment voran

Putz behielt 2025 den größten Anteil von 34,35 % und wird voraussichtlich weiterhin stetig wachsen, angetrieben durch die Basisbauprojekte, insbesondere im Massenwohnungsbau. Außenputz, Fugenmörtel und Betonreparaturmörtel verzeichnen ein mittleres einstelliges Wachstum und profitieren von Fassadensanierungen und Infrastrukturinstandhaltung. Abdichtungsschlämmen und Dämm- und Putzsysteme verzeichnen in überschwemmungsgefährdeten Regionen ein überdurchschnittliches Wachstum, da diese Gebiete klimaresistente Gebäude anstreben. Spezialmörtel sind zwar volumenmäßig eine Nische, erzeugen jedoch aufgrund proprietärer Chemien und begrenzten Wettbewerbs attraktive EBIT-Beiträge.

Fliesenkleberanwendungen werden voraussichtlich mit einer CAGR von 6,95 % wachsen und damit den gesamten Asien-Pazifik-Trockenmörtelmarkt übertreffen. Der Anstieg ist direkt mit der zunehmenden Einführung großformatiger Fliesen und den steigenden Leistungsanforderungen in stark frequentierten Gewerbeflächen verbunden. Auftragnehmer bevorzugen polymermodifizierte Produkte, die Haftzugfestigkeit gewährleisten und Hohlstellen unter übergroßen Platten minimieren. Das Anwendungssegment zieht globale Lieferanten an, die technischen Support mit Premium-Formulierungen bündeln und so eine Spezifikationsbindung bei Vorzeigeprojekten ermöglichen.

Geografische Analyse

China hielt 2025 einen Anteil von 71,88 % am Asien-Pazifik-Trockenmörtelmarkt, was sein umfangreiches Bauökosystem und die etablierte vertikale Integration zwischen Zement-, Zusatzstoff- und Mörtelproduktion widerspiegelt. Die inländischen Mengen ebnen sich ab, da das Megastadtwachstum seinen Höhepunkt erreicht, und veranlassen die Hersteller zur Produktpremiumisierung und zum Exportverkauf in Gürtel-und-Straße-Korridore. Umweltvorschriften in Städten der ersten Kategorie schränken das Mischen vor Ort ein und stärken damit die Einführung von Trockenmörteln, während ein provinzielles Überangebot grenzüberschreitende Lieferungen nach Südostasien antreibt.

Vietnam wird voraussichtlich mit 6,99 % von 2026 bis 2031 die schnellste Wachstumsrate der Region verzeichnen, da ausländische Direktinvestitionen die Entwicklung von Industrieparks, Häfen und Hochhauswohnungen vorantreiben. Das 2,1 Milliarden USD schwere Materialinvestitionsprogramm der Regierung beschleunigt Kapazitätserweiterungen und stützt die Nachfrage nach standardisierten Mörteln, die globale Qualitätsbenchmarks erfüllen. Von multilateralen Kreditgebern finanzierte Schulungsprogramme zielen darauf ab, Anwendungsqualifikationslücken zu schließen und Fehlerquoten zu reduzieren, was das Marktvertrauen verbessert.

Indien belegt Platz zwei beim absoluten Volumen; seine Nationale Infrastruktur-Pipeline und Stadterneuerungsprogramme halten die Nachfrage lebhaft. Die regionale Fragmentierung der Bauvorschriften zwingt die Produzenten, lokalisierte Werke zu betreiben oder mit staatlichen Händlern zu kooperieren. Indonesiens Archipel-Geografie erhöht die Frachtkosten, eröffnet aber inselfokussierte Mikromärkte, wenn Konnektivitätsmegaprojekte in Betrieb genommen werden. Japan und Südkorea zeigen eine stabile Ersatznachfrage, die sich auf seismische Verstärkung und energieeffiziente Nachrüstungen konzentriert; strenge Normen ermöglichen Premium-Preisgestaltung. Thailand und Malaysia dienen als Exportknotenpunkte für Nachbarwirtschaften, während Australiens regulatorische Strenge hochleistungsfähige Mörtel für extreme Klimabeständigkeit bevorzugt. Die geografische Vielfalt präsentiert damit eine Matrix aus volumensgetriebenen Schwellenmärkten und wertgetriebenen reifen Volkswirtschaften, die differenzierte Markteinführungsstrategien erfordern.

Wettbewerbslandschaft

Der Asien-Pazifik-Trockenmörtelmarkt ist fragmentiert. Multinationale Unternehmen wie MAPEI, Sika und Saint-Gobain stützen sich auf proprietäre Chemien, technische Beratungsteams und länderübergreifende Distribution, um Projektspezifikationen zu sichern. Lücken im Wettbewerbsangebot ziehen Disruptoren an, die datengesteuerte Formulierungsoptimierung und fertigbauspezifische Mörtel anbieten. Von Knauf und Ardex betriebene Schulungszentren stärken die Produktloyalität durch die Zertifizierung von Verarbeitern und die Reduzierung von Garantieansprüchen. Die Landschaft bleibt reif für Bolt-on-Akquisitionen, die die geografische Reichweite erweitern oder Portfoliolücken in den Bereichen Abdichtung, Dämmsysteme und Reparaturmörtel schließen.

Marktführer der Asien-Pazifik-Trockenmörtelindustrie

Saint-Gobain

SCG

Sika AG

HANIL HOLDINGS CO., LTD.

MUHU (China) Construction Materials Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Saint-Gobain veräußerte seine Weber-Trockenmörtelabteilung an Franken Maxit und verhalf Franken Maxit damit zum Aufstieg zu einem der größten Trockenmörtelhersteller Deutschlands. Im Anschluss an die Transaktion verfügt das neu gegründete Gemeinschaftsunternehmen über 17 Standorte in Deutschland und der Tschechischen Republik. Das Unternehmen beschäftigt über 1.200 Mitarbeiter, von denen rund 400 aus dem Bereich Saint-Gobain Weber stammen.

- Juli 2025: CORINMAC hat seine einfache Trockenmörtel-Produktionslinie erfolgreich nach Kirgisistan verladen und versandt. Diese Produktionslinie ist auf die Herstellung von Pulverprodukten spezialisiert, darunter Fliesenkleber, Wandspachtel und Glättputze. Die auf Einfachheit und Praktikabilität ausgelegte Ausrüstung optimiert den Prozess von der Rohstoffzuführung bis zur Fertigproduktverpackung.

Berichtsumfang des Asien-Pazifik-Trockenmörtelmarkts

Gewerbebau, Industrie und institutioneller Bau, Infrastruktur, Wohnungsbau sind als Segmente nach Endverbrauchssektor abgedeckt. Betonschutz und -sanierung, Fugenmörtel, Dämm- und Putzsysteme, Putz, Außenputz, Fliesenkleber, Abdichtungsschlämmen sind als Segmente nach Anwendung abgedeckt. Australien, China, Indien, Indonesien, Japan, Malaysia, Südkorea, Thailand, Vietnam sind als Segmente nach Land abgedeckt.| Wohnungsbau |

| Gewerbebau |

| Industrie und institutioneller Bau |

| Infrastruktur |

| Putz |

| Außenputz |

| Fliesenkleber |

| Fugenmörtel |

| Betonschutz und -sanierung |

| Dämm- und Putzsysteme |

| Abdichtungsschlämmen |

| Sonstige Spezialmörtel |

| Australien |

| China |

| Indien |

| Indonesien |

| Japan |

| Malaysia |

| Südkorea |

| Thailand |

| Vietnam |

| Übriges Asien-Pazifik |

| Nach Endverbrauchssektor (Wert) | Wohnungsbau |

| Gewerbebau | |

| Industrie und institutioneller Bau | |

| Infrastruktur | |

| Nach Anwendung (Wert) | Putz |

| Außenputz | |

| Fliesenkleber | |

| Fugenmörtel | |

| Betonschutz und -sanierung | |

| Dämm- und Putzsysteme | |

| Abdichtungsschlämmen | |

| Sonstige Spezialmörtel | |

| Nach Land (Wert) | Australien |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Malaysia | |

| Südkorea | |

| Thailand | |

| Vietnam | |

| Übriges Asien-Pazifik |

Marktdefinition

- ENDVERBRAUCHSSEKTOR - Im Rahmen der Studie wird der Verbrauch von Trockenmörtel in den Bausektoren Gewerbebau, Wohnungsbau, Industriebau, institutioneller Bau und Infrastruktur berücksichtigt.

- PRODUKT/ANWENDUNG - Im Rahmen der Studie wird der Verbrauch von Trockenmörtelprodukten für Putz, Außenputz, Fliesenkleber, Fugenmörtel, Abdichtungsschlämmen, Betonschutz und -sanierung, Dämm- und Putzsysteme sowie sonstige Anwendungen berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Beschleuniger | Beschleuniger sind Betonzusatzmittel, die zur Verkürzung der Abbindezeit von Beton eingesetzt werden, indem sie die anfängliche Reaktionsgeschwindigkeit erhöhen und die chemische Reaktion zwischen Zement und dem Anmachwasser beschleunigen. Sie werden verwendet, um Beton schnell auszuhärten und die Festigkeit zu erhöhen. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch mit einer speziellen Formulierung für Außenanwendungen verwendet werden. |

| Klebstoffe | Klebstoffe sind Haftmittel, die zum Verbinden von Materialien durch Kleben verwendet werden. Klebstoffe können im Bauwesen für viele Anwendungen eingesetzt werden, wie z. B. Teppichverlegung, Keramikfliesen, Arbeitsplattenkaschierung usw. |

| Luftporenbildner | Luftporenbildner werden verwendet, um die Leistung und Dauerhaftigkeit von Beton zu verbessern. Nach der Zugabe erzeugen sie gleichmäßig verteilte kleine Luftblasen, die dem frischen und erhärteten Beton verbesserte Eigenschaften verleihen. |

| Alkyd | Alkyde werden in lösemittelbasierten Lacken wie Bau- und Automobillacken, Verkehrslacken, Bodenharzen und Schutzbeschichtungen für Beton verwendet. Alkydharz entsteht durch die Reaktion eines Öls (Fettsäure), eines mehrfach ungesättigten Alkohols (Polyol) und einer mehrfach ungesättigten Säure oder eines Anhydrids. |

| Anker und Vergussmörtel | Anker und Vergussmörtel sind Bauchemikalien, die die Festigkeit und Dauerhaftigkeit von Fundamenten und Bauwerken wie Gebäuden, Brücken, Staudämmen usw. stabilisieren und verbessern. |

| Zementgebundenes Befestigen | Zementgebundenes Befestigen ist ein Verfahren, bei dem zementbasierter Vergussmörtel unter Druck gepumpt wird, um Formen, Hohlräume und Risse zu füllen. Es kann in verschiedenen Bereichen eingesetzt werden, darunter Brücken, Meeresanwendungen, Staudämme und Felsanker. |

| Gewerbebau | Der Gewerbebau umfasst den Neubau von Lagerhäusern, Einkaufszentren, Geschäften, Büros, Hotels, Restaurants, Kinos, Theatern usw. |

| Betonzusatzmittel | Betonzusatzmittel umfassen Wasserreduktionsmittel, Luftporenbildner, Verzögerer, Beschleuniger, Fließmittel usw., die dem Beton vor oder während des Mischens zugesetzt werden, um seine Eigenschaften zu verändern. |

| Schutzbeschichtungen für Beton | Um spezifischen Schutz, wie Karbonatisierungsschutz oder chemische Beständigkeit, zu bieten, kann eine filmbildende Schutzbeschichtung auf die Oberfläche aufgetragen werden. Je nach Anwendung können verschiedene Harze wie Epoxid, Polyurethan und Acryl für Schutzbeschichtungen für Beton verwendet werden. |

| Nachbehandlungsmittel | Nachbehandlungsmittel werden zur Nachbehandlung der Oberfläche von Betonbauwerken verwendet, einschließlich Stützen, Trägern, Platten und anderen Elementen. Diese Nachbehandlungsmittel halten die Feuchtigkeit im Beton, um maximale Festigkeit und Dauerhaftigkeit zu gewährleisten. |

| Epoxid | Epoxid ist bekannt für seine starken Klebeeigenschaften und ist damit ein vielseitiges Produkt in vielen Branchen. Es ist hitze- und chemikalienbeständig, was es zu einem idealen Produkt für alle macht, die unter Druck starken Halt benötigen. Es wird häufig in Klebstoffen, Elektro- und Elektronikanwendungen, Lacken usw. verwendet. |

| Faserumwicklungssysteme | Faserumwicklungssysteme sind ein Teil der Chemikalien für Baureparatur und -sanierung. Sie umfassen die Verstärkung bestehender Strukturen durch Umwicklung von Tragliedern wie Trägern und Stützen mit Glas- oder Kohlefasermatten. |

| Bodenharze | Bodenharze sind synthetische Materialien, die auf Böden aufgetragen werden, um ihr Erscheinungsbild zu verbessern, ihre Widerstandsfähigkeit gegen Verschleiß zu erhöhen oder Schutz vor Chemikalien, Feuchtigkeit und Flecken zu bieten. Je nach den gewünschten Eigenschaften und der spezifischen Anwendung sind Bodenharze in verschiedenen Typen erhältlich, wie Epoxid, Polyurethan und Acryl. |

| Hochleistungs-Wasserreduktionsmittel (Fließmittel) | Hochleistungs-Wasserreduktionsmittel sind eine Art Betonzusatzmittel, die dem Beton nach Zugabe verbesserte und gesteigerte Eigenschaften verleihen. Sie werden auch Fließmittel genannt und dienen zur Verringerung des Wasser-Zement-Wertes im Beton. |

| Schmelzklebstoffe | Schmelzklebstoffe sind thermoplastische Klebematerialien, die als Schmelze aufgetragen werden und beim Abkühlen einen festen Zustand und die daraus resultierende Festigkeit erreichen. Sie werden üblicherweise für Verpackungen, Beschichtungen, Hygieneartikel und Klebebänder verwendet. |

| Industrie- und institutioneller Bau | Industrie- und institutioneller Bau umfasst den Neubau von Krankenhäusern, Schulen, Produktionsanlagen, Energie- und Kraftwerken usw. |

| Infrastrukturbau | Infrastrukturbau umfasst den Neubau von Eisenbahnen, Straßen, Seewegen, Flughäfen, Brücken, Autobahnen usw. |

| Injektionsverpressung | Das Einpressen von Vergussmörtel in offene Fugen, Risse, Hohlräume oder Kiesnester in Beton- oder Mauerwerksbauelementen wird als Injektionsverpressung bezeichnet. Sie bietet mehrere Vorteile, wie die Verstärkung eines Bauwerks und die Verhinderung von Wassereinbruch. |

| Flüssig aufgebrachte Abdichtungsbahnen | Flüssig aufgebrachte Bahnen sind eine monolithische, vollflächig haftende, flüssigkeitsbasierte Beschichtung, die für viele Abdichtungsanwendungen geeignet ist. Die Beschichtung härtet zu einer gummiartigen elastomeren Abdichtungsbahn aus und kann auf viele Untergründe, einschließlich Asphalt, Bitumen und Beton, aufgetragen werden. |

| Mikrobeton-Mörtel | Mikrobeton-Mörtel besteht aus Zement, wasserbasiertem Harz, Zusatzstoffen, Mineralpigmenten und Polymeren und kann sowohl auf horizontalen als auch auf vertikalen Flächen aufgetragen werden. Er kann zur Sanierung von Wohnanlagen, Gewerbeflächen usw. verwendet werden. |

| Modifizierte Mörtel | Modifizierte Mörtel enthalten Portlandzement und Sand sowie Latex-/Polymerzusätze. Die Zusätze erhöhen Haftung, Festigkeit und Schlagfestigkeit und reduzieren gleichzeitig die Wasseraufnahme. |

| Trennmittel | Trennmittel werden auf die Oberfläche von Formen gesprüht oder aufgetragen, um zu verhindern, dass ein Substrat an einer Formoberfläche haftet. Verschiedene Arten von Trennmitteln, darunter Silikon, Schmiermittel, Wachs, Fluorkohlenstoffe und andere, werden je nach Art der Substrate, einschließlich Metalle, Stahl, Holz, Gummi, Kunststoff und andere, verwendet. |

| Polyaspartat | Polyaspartat ist eine Untergruppe von Polyharnstoff. Polyaspartat-Bodenbeschichtungen sind typischerweise Zweikomponentensysteme, die aus einem Harz und einem Katalysator bestehen, um den Härtungsprozess zu erleichtern. Es bietet hohe Haltbarkeit und kann rauen Umgebungen standhalten. |

| Polyurethan | Polyurethan ist ein Kunststoffmaterial, das in verschiedenen Formen vorkommt. Es kann so abgestimmt werden, dass es entweder starr oder flexibel ist, und ist das Material der Wahl für eine breite Palette von Endanwenderanwendungen, wie Klebstoffe, Beschichtungen, Gebäudedämmung usw. |

| Reaktionsklebstoffe | Ein Reaktionsklebstoff besteht aus Monomeren, die im Klebstoff-Härtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Bestandteile chemisch in den Klebstoff eingebaut. |

| Bewehrungsstahlschutz | In Betonbauwerken ist Bewehrungsstahl eine der wichtigsten Komponenten, und seine Verschlechterung durch Korrosion ist ein wesentliches Problem, das die Sicherheit, Haltbarkeit und Lebensdauer von Gebäuden und Bauwerken beeinträchtigt. Aus diesem Grund wird Bewehrungsstahlschutz eingesetzt, um vor den schädlichen Auswirkungen zu schützen, insbesondere im Infrastruktur- und Industriebau. |

| Reparatur- und Sanierungschemikalien | Reparatur- und Sanierungschemikalien umfassen Reparaturmörtel, Injektionsverpressungsmaterialien, Faserumwicklungssysteme, Mikrobeton-Mörtel usw., die zur Reparatur und Wiederherstellung bestehender Gebäude und Bauwerke verwendet werden. |

| Wohnungsbau | Der Wohnungsbau umfasst den Neubau von Häusern oder Räumen wie Eigentumswohnungen, Villen und Reihenhäusern. |

| Harzbefestigung | Das Verfahren zur Verwendung von Harzen wie Epoxid und Polyurethan für Vergussanwendungen wird als Harzbefestigung bezeichnet. Die Harzbefestigung bietet mehrere Vorteile, wie hohe Druck- und Zugfestigkeit, vernachlässigbares Schwinden und eine höhere chemische Beständigkeit im Vergleich zur zementgebundenen Befestigung. |

| Verzögerer | Verzögerer sind Betonzusatzmittel, die zur Verlangsamung der Abbindezeit von Beton eingesetzt werden. Diese werden üblicherweise mit einer Dosierrate von ca. 0,2 %–0,6 % bezogen auf das Zementgewicht zugegeben. Diese Zusatzmittel verlangsamen die Hydratation oder verringern die Eindringrate von Wasser in die Zementpartikel, indem sie den Beton für eine längere Zeit verarbeitbar halten. |

| Dichtstoffe | Ein Dichtstoff ist ein zähflüssiges Material mit wenig oder keiner Fließfähigkeit, was dazu führt, dass es auf den Oberflächen verbleibt, auf die es aufgetragen wird. Dichtstoffe können auch dünner sein, was ein Eindringen in einen bestimmten Stoff durch Kapillarwirkung ermöglicht. |

| Abdichtungsbahnen aus Kunststoff | Abdichtungsbahnen aus Kunststoff sind zuverlässige und langlebige thermoplastische Abdichtungslösungen, die für Abdichtungsanwendungen auch in anspruchsvollsten erdberührten Bauwerken verwendet werden, einschließlich solcher, die stark aggressiven Bodenbedingungen und Belastungen ausgesetzt sind. |

| Schwindreduzierende Zusatzmittel | Schwindreduzierende Zusatzmittel werden eingesetzt, um das Schwinden von Beton zu reduzieren, sei es durch Austrocknung oder Eigenaustrocknung. |

| Silikon | Silikon ist ein Polymer, das Silizium in Verbindung mit Kohlenstoff, Wasserstoff, Sauerstoff und in einigen Fällen anderen Elementen enthält. Es ist eine inerte synthetische Verbindung, die in verschiedenen Formen vorkommt, wie Öl, Gummi und Harz. Aufgrund seiner hitzebeständigen Eigenschaften findet es Anwendung in Dichtstoffen, Klebstoffen, Schmiermitteln usw. |

| Lösemittelbasierte Klebstoffe | Lösemittelbasierte Klebstoffe sind Mischungen aus Lösemitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuk. |

| Oberflächenbehandlungschemikalien | Oberflächenbehandlungschemikalien sind Chemikalien zur Behandlung von Betonoberflächen, einschließlich Dächern, Vertikalflächen und anderen. Sie wirken als Nachbehandlungsmittel, Entschalungsmittel, Rostentferner und andere. Sie sind kostengünstig und können auf Straßen, Gehwegen, Parkplätzen und anderen Bereichen eingesetzt werden. |

| Viskositätsmodifikatoren | Viskositätsmodifikatoren sind Betonzusatzmittel, die zur Veränderung verschiedener Eigenschaften von Zusatzmitteln eingesetzt werden, einschließlich Viskosität, Verarbeitbarkeit, Kohäsion und anderer. Diese werden üblicherweise mit einer Dosierung von ca. 0,01 % bis 0,1 % bezogen auf das Zementgewicht zugegeben. |

| Wasserreduktionsmittel | Wasserreduktionsmittel, auch Weichmacher genannt, sind eine Art Zusatzmittel, die zur Verringerung des Wasser-Zement-Wertes im Beton eingesetzt werden und dadurch die Dauerhaftigkeit und Festigkeit des Betons erhöhen. Verschiedene Wasserreduktionsmittel umfassen raffinierte Ligninsulfonate, Gluconate, Hydroxycarbonsäuren, Zuckersäuren und andere. |

| Wasserbasierte Klebstoffe | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung von Harz. Sie werden durch das Verdunsten oder die Aufnahme des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösemittels compoundiert. |

| Abdichtungschemikalien | Abdichtungschemikalien sind darauf ausgelegt, eine Oberfläche vor den Gefahren von Undichtigkeit zu schützen. Eine Abdichtungschemikalie ist eine Schutzschicht oder ein Primer, der auf das Dach, die Stützwände oder das Untergeschoss eines Bauwerks aufgetragen wird. |

| Abdichtungsbahnen | Abdichtungsbahnen sind flüssig aufgebrachte oder selbstklebende Schichten aus wasserdichten Materialien, die verhindern, dass Wasser in ein Bauwerk eindringt oder es beschädigt, wenn sie auf Dächer, Wände, Fundamente, Keller, Badezimmer und andere feuchtigkeits- oder wasserausgesetzte Bereiche aufgetragen werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und exogene) für das jeweilige Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Schreibtischrecherche und Literaturauswertung sowie primären Experteninputs ausgewählt. Diese Variablen werden anschließend durch Regressionsmodellierung (wo erforderlich) bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktdaten abgeglichen. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von primären Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu gewinnen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen