ASEAN-Trockenmörtelmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

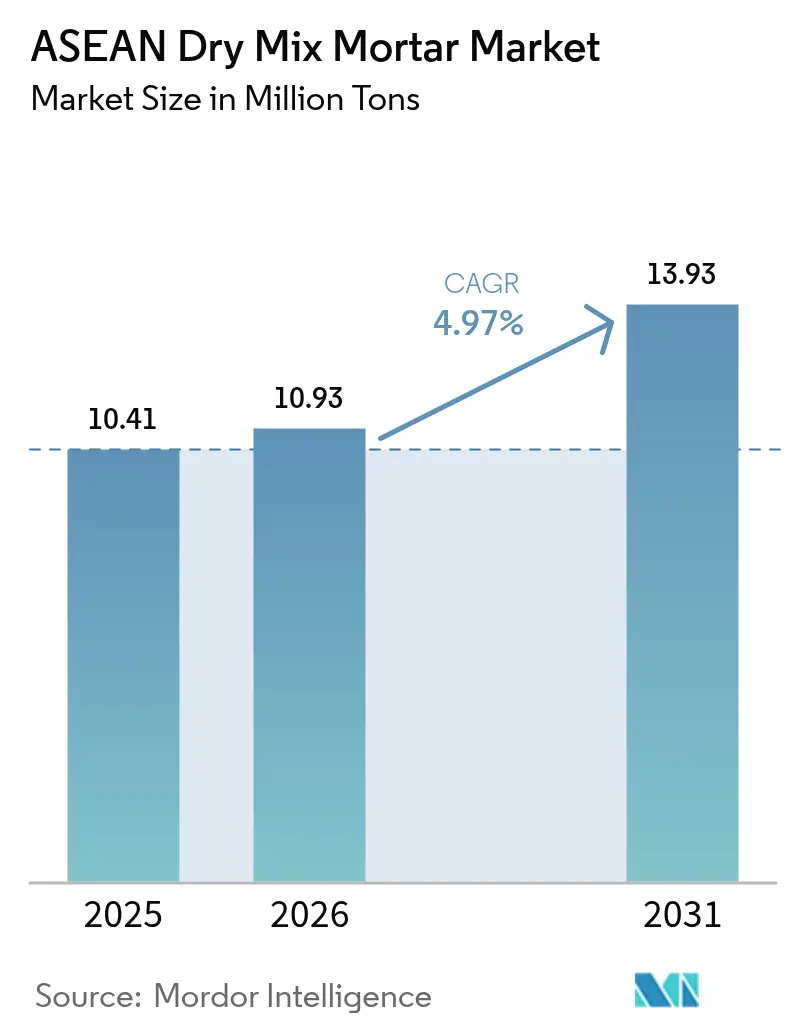

| Marktgröße im Basisjahr (2025) | 10.41 Millionen Tonnen |

| Marktvolumen (2026) | 10.93 Millionen Tonnen |

| Marktvolumen (2031) | 13.93 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.97% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

ASEAN-Trockenmörtelmarkt-Analyse von Mordor Intelligence

Die Größe des ASEAN-Trockenmörtelmarkts wurde im Jahr 2025 auf 10,41 Millionen Tonnen geschätzt und soll von 10,93 Millionen Tonnen im Jahr 2026 auf 13,93 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 4,97 % während des Prognosezeitraums (2026–2031). Der Schwung kommt von Mega-Infrastrukturprogrammen in Indonesien, Vietnam, Thailand und den Philippinen, einer wachsenden Qualifikationslücke, die vorgemischte und silogelieferte Mischungen begünstigt, sowie verschärften Vorschriften für grünes Bauen, die kohlenstoffarme Formulierungen belohnen. Indonesiens Archipelgeografie hält die Logistikkosten zwischen den Inseln hoch und lenkt große Auftragnehmer zu Vor-Ort-Silos, während Vietnams Rekord-Zementproduktion eine zuverlässige Rohstoffversorgung für Mörtelwerke sicherstellt. Fliesenkleber sind der klare Spitzenreiter, da großformatige Keramik zunimmt, während Außenputz und Putz weiterhin die Volumenstützen für preissensible Selbstbauer bleiben. Angesichts steigender Rohstoff- und Energiekosten gewinnen Hersteller, die regionale Zusatzstoffversorgung sichern und die Chargenerfassung digitalisieren, Ausschreibungen für institutionelle und Infrastrukturprojekte und steigern die durchschnittlichen Verkaufspreise im ASEAN-Trockenmörtelmarkt.

Wichtigste Erkenntnisse des Berichts

- Nach Anwendung hielten Außenputzprodukte im Jahr 2025 einen Marktanteil von 40,71 % am ASEAN-Trockenmörtelmarkt; Fliesenkleber werden im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 6,42 % wachsen.

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 64,15 % der ASEAN-Trockenmörtelmarktgröße auf den Wohnungsbau, während die Nachfrage aus dem Industrie- und institutionellen Bereich im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 5,98 % wachsen wird.

- Nach Geografie führte Indonesien im Jahr 2025 mit einem Anteil von 21,34 %; Vietnam beschleunigt sich im Prognosezeitraum (2026–2031) mit einer CAGR von 6,66 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im ASEAN-Trockenmörtelmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mega-Infrastruktur-Pipeline beschleunigt die Nachfrage nach Massenmörtel | +1.5% | Indonesien, Thailand, Vietnam, Philippinen | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel treibt vorgemischte und Silosysteme voran | +1.2% | Singapur, Malaysia, Thailand, mit Ausstrahlungseffekten auf das städtische ASEAN | Kurzfristig (≤ 2 Jahre) |

| Regionsweite Vorschriften für grünes Bauen und Fahrplan zur Dekarbonisierung von Zement | +0.8% | Gesamt-ASEAN, angeführt von Singapur und Malaysia | Langfristig (≥ 4 Jahre) |

| ASEAN-Regelung zur gegenseitigen Anerkennung senkt grenzüberschreitende Compliance-Kosten | +0.4% | Grenzüberschreitende Handelskorridore (Thailand–Malaysia, Singapur) | Mittelfristig (2–4 Jahre) |

| Wachstum des 3D-Drucks und modularer Bauten, die Hochleistungsmischungen erfordern | +0.9% | Singapur, Thailand, Philippinen, Vietnam | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mega-Infrastruktur-Pipeline beschleunigt die Nachfrage nach Massenmörtel

Neue Schnellstraßen, Häfen und Eisenbahnkorridore wie Thailands Landbrücke im Wert von 31,5 Milliarden USD und Vietnams internationaler Flughafen Long Thanh erfordern Millionen von Tonnen an Hochfließputz, Vergussmörtel und Abdichtungsmörteln, die von automatisierten Silos geliefert werden, um die Terminsicherheit zu gewährleisten. Auftragnehmer bevorzugen Silosysteme, da vorgemischte Formate bei langen Seetransporten in Indonesien und auf den Philippinen durch Feuchtigkeit verderben. Lokalisierte Massenmörtelwerke in der Nähe von Sumatra, Kalimantan und Sulawesi senken die Lieferkosten und gewährleisten die Chargenkonsistenz, wodurch der ASEAN-Trockenmörtelmarkt zunehmend projektkanalbezogen wird. Lieferanten, die frühzeitig in regionale Siloflotten investieren, sichern sich langfristige Lieferverträge und schützen sich vor Rohstoffpreisschwankungen. Da immer mehr Design-Build-Ausschreibungen die Chargennachverfolgbarkeit vorschreiben, gewinnen Massenmörtel im ASEAN-Trockenmörtelmarkt den Status einer Leistungs- und nicht nur einer logistischen Anforderung.

Fachkräftemangel treibt vorgemischte und Silosysteme voran

ASEAN-Baustellen sehen sich mit verschärften Quoten für ausländische Arbeitskräfte und einer alternden einheimischen Belegschaft konfrontiert, wobei Singapur für 2026 eine Lücke von 500.000 Arbeitskräften prognostiziert. Vorgemischte Mörtel und pneumatische Silos reduzieren die Mischzeiten vor Ort erheblich und ermöglichen es Auftragnehmern, knappe Maurer für kritische Aufgaben einzusetzen. Regionale Akteure berichten von 30–50 % Zeitersparnis auf modularen Wohnungsbaustellen, die Nassarbeiten in Fabriken verlagern. Automatisierte Förderanlagen von Knauf PFT und m-tec sind mittlerweile Standard in Angeboten für U-Bahn-Stationen und Hochhausfassaden und verankern Silos weiter im ASEAN-Trockenmörtelmarkt. Der Adoptionszyklus verstärkt sich selbst, da Projektspezifikationen vorverpackte Qualität vorschreiben und Möglichkeiten für traditionelles Sand-Zement-Mischen schließen.

Regionsweite Vorschriften für grünes Bauen und Fahrplan zur Dekarbonisierung von Zement

Der Fahrplan 2035 des ASEAN-Verbands der Zementhersteller zielt auf eine CO₂-Reduzierung von 38 Millionen Tonnen ab und veranlasst Mörtelformulierungsbetriebe, den Klinkerfaktor durch den Einsatz von Flugasche, Schlacke und kalzinierten Tonen zu senken[1]ASEAN Built, "Fahrplan zur Dekarbonisierung von Zement 2035," aseanbuilt.org. Singapur schreibt die Offenlegung des eingebetteten Kohlenstoffs bei Großprojekten vor, während Indonesiens Normungsbehörde nun kohlenstoffarme Bindemittel zulässt. Die Polymeradditiv-Lieferanten Wacker und BASF haben ihre VAE (Vinylacetat-Ethylen)- und Celluloseether-Kapazitäten in Singapur und Malaysia ausgebaut, um kohlenstoffarme Rezepturen zu optimieren. Frühe Anwender, die Umweltproduktdeklarationen von Drittparteien veröffentlichen, erzielen bereits Aufschläge bei institutionellen Bauten und verbessern die Margen im ASEAN-Trockenmörtelmarkt.

ASEAN-Regelung zur gegenseitigen Anerkennung senkt Compliance-Kosten

Die Regelung zur gegenseitigen Anerkennung von 2024 ermöglicht es, dass ein in Thailand geprüfter Fliesenkleber in Malaysia keine erneute Prüfung durchlaufen muss, was die Markteinführungszeiten um Monate verkürzt und bis zu 100.000 USD pro Produkt einspart. Multinationale Unternehmen mit Werken in Vietnam, Indonesien und Thailand können einmalig zertifizieren und dann regionsweit liefern, wodurch Skaleneffekte erzielt werden, die für Einzelländerakteure unerreichbar sind. Vietnams Zementexportüberschuss von 37 Millionen Tonnen schärft seine Attraktivität als Rohstoffzentrum, das wertschöpfende Mörtelexporte im gesamten ASEAN-Trockenmörtelmarkt speist. Obwohl die vollständige Operationalisierung Zeit in Anspruch nehmen wird, rationalisieren frühe Akteure bereits ihre regionalen Portfolios auf der Grundlage der einheitlichen Standards.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preissensibles informelles Wohnungsbausegment | -0.7% | Stadtrandgebiete der Philippinen, Indonesiens und Vietnams | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für Trockenmörtelwerke und Siloversorgung zwischen den Inseln | -0.5% | Inselregionen Indonesiens und der Philippinen | Mittelfristig (2–4 Jahre) |

| Volatilität der Lieferkette für petrochemische Polymeradditiv | -0.6% | Gesamt-ASEAN, abhängig von petrochemischen Importen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preissensibles informelles Wohnungsbausegment

Selbstbauer, die den Rückstand von 6,57 Millionen Einheiten in Metro Manila dominieren, wählen weiterhin generische Sand-Zement-Säcke gegenüber Markenprodukten, was die Konversionsraten für polymermodifizierte Mörtel senkt. Ähnliche Dynamiken bestehen bei indonesischen Kampung-Sanierungen und peripheren vietnamesischen Siedlungen, wo die Anfangskosten die Lebenszyklusvorteile überwiegen. Großangelegte Wohnungsbauprogramme weisen Budgets pro Einheit zu, die kaum Struktur und Dach abdecken und wenig Spielraum für hochwertige Fliesenkleber lassen. Dieses Segment generiert Volumen, aber vernachlässigbare Margen und zwingt Mainstream-Marken im ASEAN-Trockenmörtelmarkt dazu, Einstiegssegmente gegen Markenverwässerung abzuwägen.

Hohe Investitionskosten für Trockenmörtelwerke und Silologistik

Automatisierte Mischanlagen kosten 10–15 Millionen USD, ohne die 5–10 Millionen USD für Siloflotten und Schüttgutfahrzeuge. Indonesiens Inselgeografie erfordert mehrere Werke oder lange Seetransporte, die beide die Renditen schmälern. Philippinische Hersteller stehen vor ähnlichen Herausforderungen auf 7.600 Inseln. Saint-Gobain umging das Greenfield-Risiko, indem es 60 % an Indocements Mörtelsparte übernahm und drei Linien zu den bestehenden 14 hinzufügte, was den Skalierungsimperativ verdeutlicht. Kleinere Unternehmen greifen häufig auf Lohnfertigung zurück und geben dabei Kontrolle und Marge im ASEAN-Trockenmörtelmarkt auf.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Fliesenkleber übertreffen traditionellen Außenputz

Die ASEAN-Trockenmörtelmarktgröße für Außenputz betrug im Jahr 2025 einen Volumenanteil von 40,71 % und spiegelt mauerwerksintensive Wohnbauten in tropischen Klimazonen wider. Fliesenkleber, obwohl kleiner, werden im Prognosezeitraum (2026–2031) voraussichtlich die höchste CAGR von 6,42 % verzeichnen, da großformatige Fliesen und Porzellantafeln polymerreiche, durchhangsichere Formulierungen erfordern[2]Wacker Chemie, "VAE-Dispersionen für Fliesenkleber," wacker.com. Fugenmörtel und Abdichtungsschlämmen reiten auf derselben Welle und gewinnen Marktanteile in gewerblichen Küchen, im Gesundheitswesen und in Nassbereichen, wo Hygiene und chemische Beständigkeit die Kosten überwiegen. Das Wachstum von Außenputz verlangsamt sich, da Gipskartonplatten und Wärmedämm-Verbundsysteme (WDVS) bei Hochhausprojekten an Beliebtheit gewinnen. Dennoch werden Standardaußenputz und -putz die Basisnachfrage im ASEAN-Trockenmörtelmarkt verankern und die Werksauslastung sicherstellen, auch wenn die Margen zu Spezialprodukten wandern.

Die Wertmigration begünstigt Lieferanten, die lokalisierte Massenkapazität mit Additivkompetenz verbinden. Wackers VAE-Werk in Singapur und BASFs Celluloseether-Einheit in Kuantan verkürzen die Vorlaufzeiten für hochwertige Kleber und verschaffen regionalen Akteuren Erstmovervorteile bei Projekten für grünes Bauen. Gewerbliche Fliesenleger bündeln zunehmend Kleber und Fugenmörtel einer einzigen Marke, um die Garantieabdeckung zu gewährleisten, und konzentrieren die Ausgaben bei technischen Marktführern. Die Divergenz zwischen Massenmarkt-Außenputz und Hochleistungsspezialitäten wird sich im Prognosezeitraum vergrößern und die Produktportfolios im ASEAN-Trockenmörtelmarkt neu gestalten.

Nach Endverbraucherbranche: Starker Anstieg im Industrie- und institutionellen Bereich

Der Wohnungsbausektor absorbierte im Jahr 2025 64,15 % der Tonnage, gestützt durch PT Semen Indonesias Programm für 3 Millionen Wohnungen und die rasche Urbanisierung in Vietnam und auf den Philippinen. Dennoch wird die Nachfrage aus dem Industrie- und institutionellen Bereich im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 5,98 % wachsen, angetrieben durch Rechenzentren, Fertigungsmodernisierungen und Krankenhaussanierungen, die Epoxidfugenmörtel, selbstverlaufende Ausgleichsmassen und Abdichtungsmembranen vorschreiben. Diese Mischungen erzielen Preisaufschläge von 30–60 % gegenüber Standardaußenputz.

Rechenzentrumböden in Singapur erfordern antistatische Mörtel mit hoher Frühfestigkeit, die unter strenger Feuchtigkeitskontrolle aushärten – eine Fachkompetenz für multinationale Unternehmen wie Sika und Mapei. Vietnams Elektronikmontagewerke schreiben chemisch beständige Beschichtungen vor, um Lösungsmittelspills zu tolerieren, was den Wert pro Quadratmeter steigert. Institutionelle Sanierungen in Thailand nutzen schnellabbindende Reparaturmörtel, um Betriebsunterbrechungen zu minimieren. Zusammen steigern diese Faktoren den Umsatz im ASEAN-Trockenmörtelmarkt schneller als die Tonnage.

Die Belieferung des Industriesegments erfordert technische Supportteams und eigene Labore – Fähigkeiten, die vielen regionalen Zementunternehmen fehlen. Folglich gewinnen multinationale Unternehmen trotz geringerer Gesamtvolumina einen überproportionalen Anteil am Geldbeutel. Der Wohnungsbau, obwohl weiterhin das Volumenrückgrat, sieht sich durch Preisobergrenzen im informellen Wohnungsbau einem Margendruck ausgesetzt. Ausgewogene Portfolios, die sowohl hochspezifizierte institutionelle Projekte als auch den Massenmarkt im Wohnungsbau anvisieren, entwickeln sich zur widerstandsfähigsten Strategie im ASEAN-Trockenmörtelmarkt.

Geografische Analyse

Indonesien verankerte im Jahr 2025 21,34 % des ASEAN-Trockenmörtelmarktvolumens auf der Grundlage seiner umfangreichen Wohnungsbaupipeline und einer Bevölkerung von 280 Millionen. Saint-Gobains Vereinbarung von 2026 über 60 % von Indocements Mörtelsparte fügte drei Linien zu einem bestehenden Netzwerk von 14 Linien hinzu und unterstreicht das Vertrauen in das langfristige Wachstum trotz geringer nationaler Zementauslastung. Interinselfrachkosten machen Silosysteme für Großprojekte attraktiv, aber abgesackter Außenputz bleibt im Kampung-Einzelhandel dominant.

Vietnam ist das am schnellsten wachsende nationale Segment mit einer prognostizierten CAGR von 6,66 % im Prognosezeitraum (2026–2031). Der Zementabsatz erreichte 2025 112 Millionen Tonnen, ein Anstieg von 16 %, und das öffentliche Investitionsbudget 2026 stieg um 12 % auf 1,08 Billiarden VND (41,5 Milliarden USD). Massive Fertigstellungen von Schnellstraßen und Flughäfen füllen die Auftragsrückstände der Auftragnehmer und stützen die Beschaffung von Hochleistungsmörteln. Der lokale Hersteller Bumatech trat 2025 dem Südostasiatischen Trockenmörtelverband bei und betreibt nun ein Werk mit einer Kapazität von 5.000 Tonnen pro Monat, was auf eine reifende inländische Versorgung hindeutet.

Thailand, Malaysia und die Philippinen bilden eine mittlere Gruppe. Thailands Landbrücke im Wert von 31,5 Milliarden USD und der Östliche Wirtschaftskorridor schaffen eine stetige Nachfrage nach Abdichtungs- und Fliesenkleberprodukten, während Malaysias East Coast Rail Link den Bedarf an Massenaußenputz aufrechterhält. Die Philippinen schwenken auf Fertigmodule für ihr Sechs-Millionen-Wohnungen-Programm um und integrieren werkseitig aufgetragene Mörtel, die die Bauzeiten verkürzen. Singapur, obwohl klein im Volumen, treibt Innovationen voran: Sikas Werk in Tuas zielt auf U-Bahn-Modernisierungen ab, und Münzings Singapur-Hub zentralisiert die Additivlagerung für den gesamten ASEAN-Trockenmörtelmarkt. Myanmar und der Rest von ASEAN bleiben noch im Entstehen, haben aber latentes Potenzial, sobald sich die politischen Bedingungen stabilisieren.

Wettbewerbslandschaft

Der ASEAN-Trockenmörtelmarkt ist mäßig fragmentiert. Chancen in weißen Flecken liegen in Industrie- und Rechenzentrumsbauten, wo Leistungsgarantien eine Rolle spielen. Lieferanten, die Projektingenieurteams und digitale Chargenerfassungsplattformen einsetzen, gewinnen langfristige Verträge und Preisaufschläge. Die regulatorische Harmonisierung im Rahmen des ASEAN-Rahmens zur gegenseitigen Anerkennung stärkt weiter regionale Akteure mit Mehrländerwerken. Einzelmarktunternehmen werden es schwerer haben, die Compliance-Geschwindigkeit und Kostenbasis diversifizierter Netzwerke zu erreichen, was die Konsolidierung bis 2031 möglicherweise beschleunigt.

Marktführer im ASEAN-Trockenmörtelmarkt

Sika AG

Ardex Group

Mapei S.p.A.

Holcim

Siam City Cement Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Saint-Gobain schloss die Übernahme von Fosroc, Inc. für rund 960 Millionen EUR (1,03 Milliarden USD) ab. Die Transaktion verschaffte den Trockenmörteln von Fosroc, Inc. Zugang zu Saint-Gobains umfangreichen Ressourcen und globalem Netzwerk und ermöglichte weiteres Wachstum und Innovation.

- Januar 2025: Sika AG eröffnete ein neues automatisiertes und nachhaltiges Werk in Singapur, das die regionalen Lieferkapazitäten verbessert und das Wachstum im ASEAN-Trockenmörtelmarkt durch verbesserte Effizienz, reduzierten Abfall und künftige Solarintegration unterstützt.

Berichtsumfang des ASEAN-Trockenmörtelmarkts

Trockenmörtel wird durch Mischen verschiedener Rohstoffe hergestellt, darunter Sand, Kalksteinpulver, Bindemittel wie Zement, gelöschter Kalk, Weißzement und Gips sowie Additive wie Methylcellulose, Kunstharz, Hydrophobierungsmittel und andere.

Der ASEAN-Trockenmörtelmarkt ist nach Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Anwendung ist der Markt in Putz, Außenputz, Fliesenkleber, Fugenmörtel, Abdichtungsschlämme, Betonschutz und -sanierung, Dämm- und Putzsysteme sowie sonstige Anwendungen (Haftmörtel, Außenputz usw.) segmentiert. Nach Endverbraucherbranche ist der Markt in Wohnungsbau und Nichtwohnungsbau segmentiert. Der Bericht umfasst auch die Größe und Prognosen für den Markt in sieben Ländern der Region. Für jedes Segment basieren die Marktgrößen und -prognosen auf dem Volumen (Tonnen).

| Putz |

| Außenputz |

| Fliesenkleber |

| Fugenmörtel |

| Abdichtungsschlämme |

| Betonschutz und -sanierung |

| Dämm- und Putzsystem |

| Sonstige |

| Wohnungsbau |

| Gewerbe |

| Infrastruktur |

| Industrie und institutioneller Bereich |

| Malaysia |

| Indonesien |

| Thailand |

| Singapur |

| Philippinen |

| Vietnam |

| Myanmar |

| Übriges ASEAN |

| Nach Anwendung | Putz |

| Außenputz | |

| Fliesenkleber | |

| Fugenmörtel | |

| Abdichtungsschlämme | |

| Betonschutz und -sanierung | |

| Dämm- und Putzsystem | |

| Sonstige | |

| Nach Endverbraucherbranche | Wohnungsbau |

| Gewerbe | |

| Infrastruktur | |

| Industrie und institutioneller Bereich | |

| Nach Geografie | Malaysia |

| Indonesien | |

| Thailand | |

| Singapur | |

| Philippinen | |

| Vietnam | |

| Myanmar | |

| Übriges ASEAN |

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird für ASEAN-Trockenmörtel bis 2031 prognostiziert?

Der ASEAN-Trockenmörtelmarkt wird bis 2031 voraussichtlich 13,93 Millionen Tonnen erreichen.

Welches Anwendungssegment wächst am schnellsten?

Fliesenkleber werden bis 2031 voraussichtlich die höchste CAGR von 6,42 % verzeichnen.

Welches Land wird das stärkste Wachstum verzeichnen?

Vietnam führt mit einer erwarteten CAGR von 6,66 % zwischen 2026 und 2031.

Wie beeinflussen Vorschriften für grünes Bauen die Formulierungen?

Strengere Vorschriften drängen Hersteller dazu, den Klinkergehalt zu senken und ergänzende zementöse Materialien einzusetzen.

Warum gewinnen Silosysteme an Beliebtheit?

Sie reduzieren die Arbeitszeit, minimieren Abfall und gewährleisten Chargenkonsistenz – entscheidend bei Mega-Infrastrukturprojekten.

Seite zuletzt aktualisiert am: