Nordamerika-Trockenmörtelmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

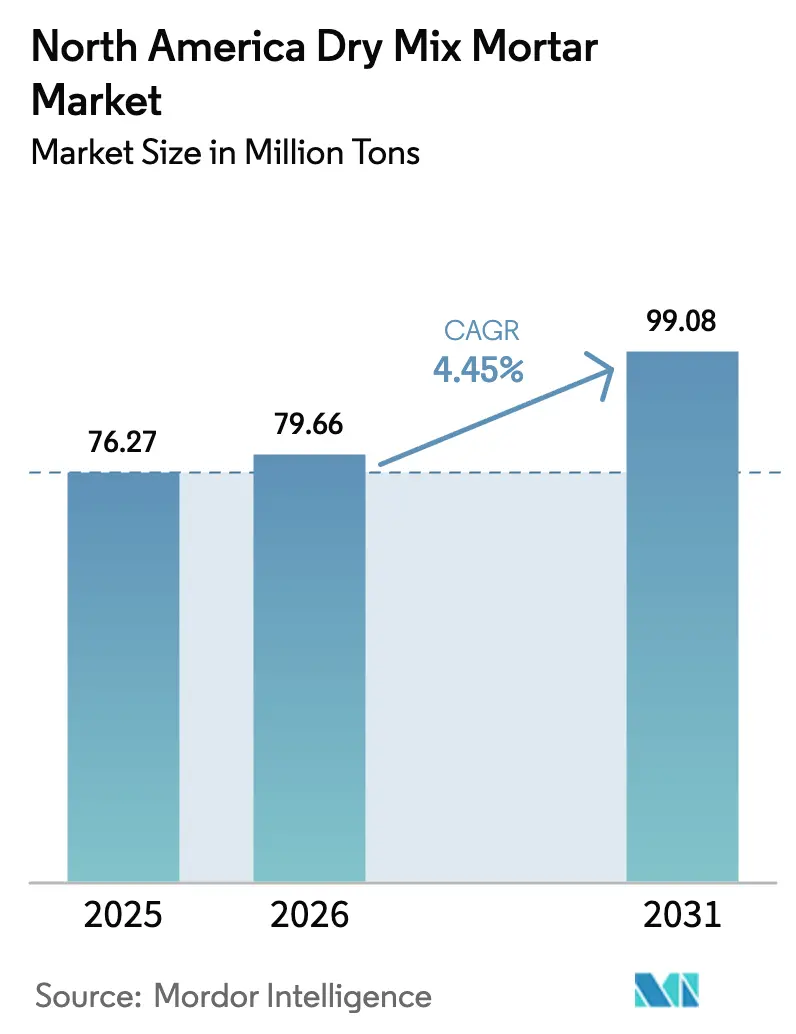

| Marktgröße im Basisjahr (2025) | 76.27 Millionen Tonnen |

| Marktvolumen (2026) | 79.66 Millionen Tonnen |

| Marktvolumen (2031) | 99.08 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.45% CAGR |

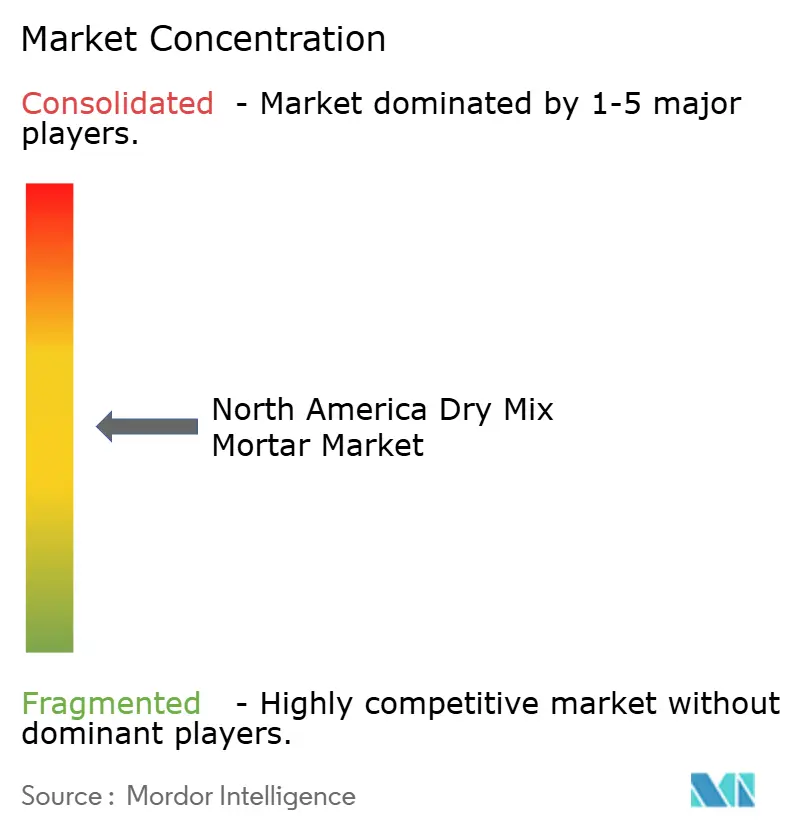

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika-Trockenmörtelmarkt Analyse von Mordor Intelligence

Es wird erwartet, dass die Größe des Nordamerika-Trockenmörtelmarkts von 76,27 Millionen Tonnen im Jahr 2025 auf 79,66 Millionen Tonnen im Jahr 2026 anwächst und bis 2031 mit einer CAGR von 4,45 % (2026–2031) 99,08 Millionen Tonnen erreichen wird. Gestützt auf eine robuste Bauausgabenentwicklung schwenken die Bauunternehmen der Region auf werkseitig hergestellte Mischungen um, die den Arbeitsaufwand auf der Baustelle reduzieren, Projektlaufzeiten verkürzen und die Qualitätskonsistenz verbessern. Die durch den Infrastrukturinvestitions- und Beschäftigungsgesetz (IIJA) finanzierte Infrastrukturerneuerung bringt weiterhin große Mengen an Spezialreparatur- und Schutzmörteln in Transport- und Wasserprojekte. Die Anzahl neuer Einfamilienhäuser hat sich moderat erholt, und die Migrationswelle in die Südost- und Südwestregion steigert die Nachfrage nach Hochleistungsputz, Fliesenkleber und Abdichtungssystemen. Der modulare Bau ist zwar noch ein Nischenmarkt, wächst aber mit zweistelligen Raten; seine kontrollierten Umgebungen begünstigen Premium-Formulierungen, die strenge Konsistenzstandards erfüllen. Engpässe bei Facharbeitskräften und der Drang nach kohlenstoffärmeren Materialien treiben den Wechsel von Baustellenmischungen zu vorgemischten Alternativen weiter voran und stärken den Wachstumskurs des Nordamerika-Trockenmörtelmarkts.

Wichtigste Erkenntnisse des Berichts

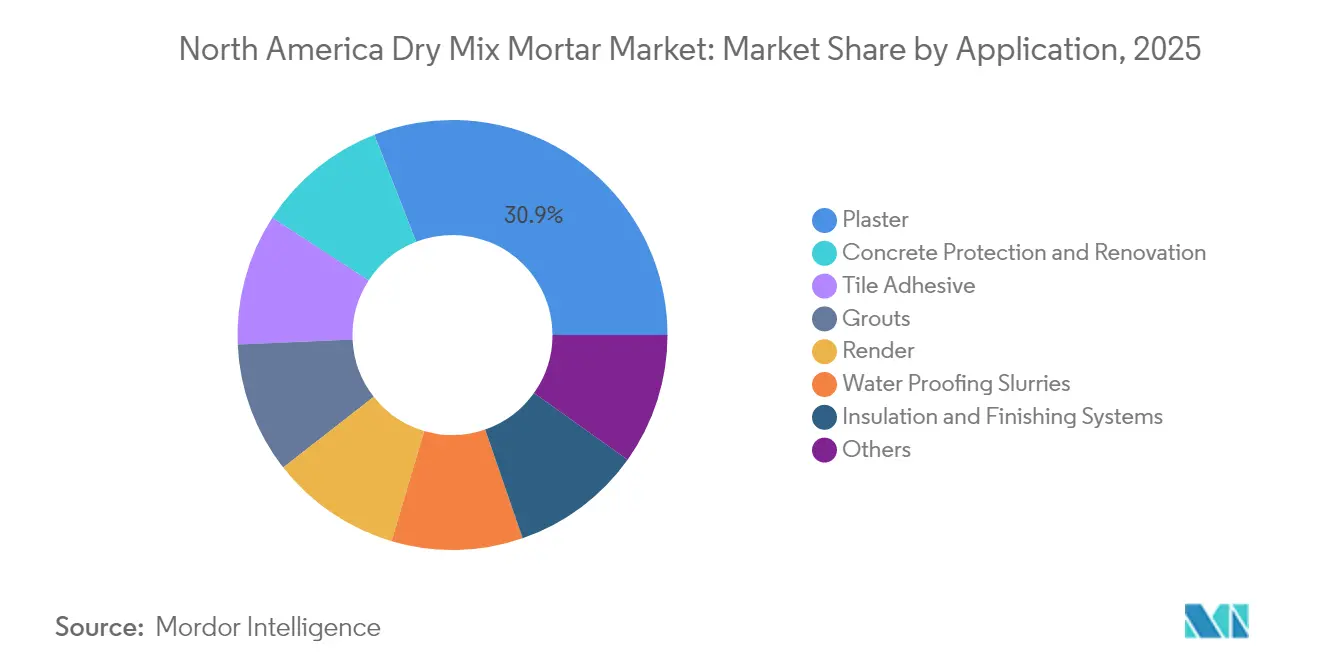

- Nach Anwendung führte Putz im Jahr 2025 mit einem Marktanteil von 30,92 % am Nordamerika-Trockenmörtelmarkt. Anwendungen für Betonschutz und -sanierung sollen bis 2031 mit einer CAGR von 6,08 % am stärksten wachsen.

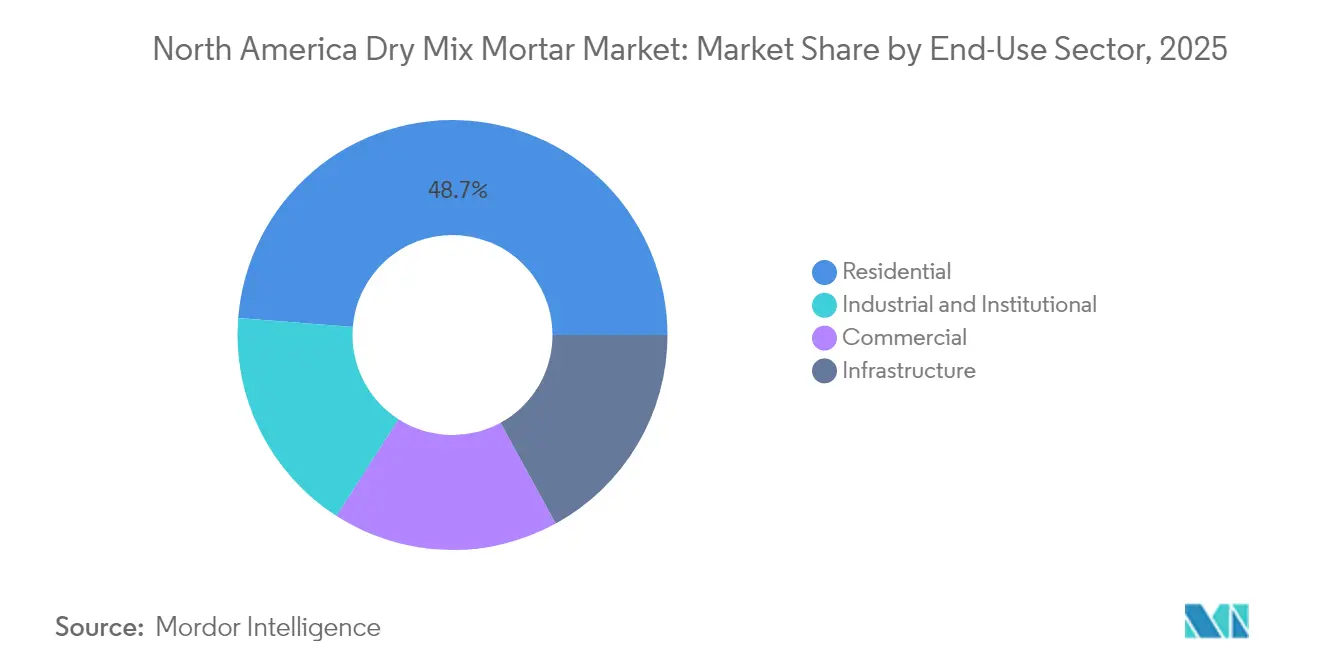

- Nach Endverbrauchssektor entfiel auf den Wohnungsbau im Jahr 2025 ein Anteil von 48,74 % am Nordamerika-Trockenmörtelmarkt, während Industrie- und Institutionsprojekte bis 2031 mit einer CAGR von 5,82 % wachsen sollen.

- Geografisch dominierten die Vereinigten Staaten mit einem Anteil von 75,12 % im Jahr 2025; Mexiko soll zwischen 2026 und 2031 eine CAGR von 5,19 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Nordamerika-Trockenmörtelmarkts

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg der Baugenehmigungen für Einfamilienhäuser | +1.2% | Hauptsächlich Vereinigte Staaten, mit Auswirkungen auf Kanada | Mittelfristig (2–4 Jahre) |

| Beschleunigte Sanierung veralteter Infrastruktur | +1.8% | Nordamerikaweit, konzentriert im Nordosten und Mittleren Westen der USA | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zum Offsite-Bau | +0.7% | Städtische Zentren der Vereinigten Staaten und Kanadas | Mittelfristig (2–4 Jahre) |

| Rasante Einführung leichter EIFS-Systeme | +0.9% | Nordamerika, am stärksten in klimakontrollierten Regionen | Kurzfristig (≤ 2 Jahre) |

| OEM-vorgemischte Formulierungen für den 3D-Druck | +0.6% | Vereinigte Staaten und Kanada, konzentriert in Technologiezentren | Langfristig (≥ 4 Jahre) |

| Anreize für Karbonisierungshärtung im US-amerikanischen Inflationsbekämpfungsgesetz | +0.4% | Hauptsächlich Vereinigte Staaten, mit grenzüberschreitenden Versorgungsauswirkungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Baugenehmigungen für Einfamilienhäuser

Die Anzahl neuer Einfamilienhäuser erholte sich 2024 auf 968.000 Einheiten, womit zwei Jahre des Rückgangs umgekehrt wurden und eine stabile Nachfrage nach Putz, Fliesenkleber und Abdichtungsschlämmen signalisiert wird. Knappe Wiederverkaufsbestände haben Bauunternehmen trotz höherer Hypothekenzinsen aktiv gehalten, und der demografische Schwung durch Millennials, die in die Hauptkaufjahre eintreten, sorgt für weiteren Auftrieb. In klimasensiblen Sunbelt-Märkten bevorzugen Bauunternehmen zunehmend vorgemischte Mörtel, die unter variablen Feuchtigkeits- und Hitzebedingungen zuverlässig funktionieren. Der Nationale Verband der Hausbauunternehmen (National Association of Home Builders) rechnet damit, dass Angebotsengpässe bis 2027 anhalten, was die Nachfrage nach Premiumprodukten bei Bauunternehmern aufrechterhält, die Terminsicherheit suchen[1]Nationaler Verband der Hausbauunternehmen, "Wohnungsprognose," nahb.org. Diese Trends vertiefen gemeinsam die Einführung werkseitig hergestellter Mischungen und festigen den Nordamerika-Trockenmörtelmarkt als Hauptnutznießer des Aufschwungs im Bereich freistehender Wohnhäuser.

Beschleunigte Sanierung veralteter Infrastruktur

Das IIJA fließt 550 Milliarden USD an neuen Bundesausgaben ein und leitet einen beträchtlichen Anteil in Brücken, Tunnel und Wassersysteme, die Hochleistungsreparaturmörtel benötigen. Rund 45.000 strukturell mangelhafte Brücken werden Betonschutzprodukte benötigen, die Enteisungssalzen und Frost-Tau-Wechseln standhalten können[2]Amerikanische Straßen- und Transportbauvereinigung, "Transportinvestitionen," artba.org. Staatliche Kofinanzierung multipliziert Bundesmittel, da Kalifornien und Texas zusammen fast 90 Milliarden USD für ergänzende Maßnahmen bis 2030 einplanen. Spezialmörtel, die schnelles Abbinden, geringes Schwinden und Sulfatwiderstand bieten, sind jetzt geschäftskritische Vorleistungen und positionieren Betonschutz und -sanierung als die am schnellsten wachsende Anwendung innerhalb des Nordamerika-Trockenmörtelmarkts.

Verlagerung hin zum Offsite-Bau

Werkseitig gefertigte Module erfassten 2024 nur 3–6 % der regionalen Bautätigkeit, doch steigen die Volumen jährlich um 15–20 % bei Mehrfamilien- und Gewerbeimmobilien. In kontrollierten Werken stellen automatisierte Dosiersysteme sicher, dass jede Charge die Spezifikationen erfüllt, wodurch der Materialabfall um bis zu 40 % reduziert und Nacharbeiten verringert werden. Führende Auftragnehmer wie Turner Construction und Skanska haben formelle Beschaffungsrichtlinien festgelegt, die vorverpackte Mörtel für die werksseitige Montage priorisieren und damit die Preiskorridore für Premiumprodukte erweitern. Neue Landesvorschriften, insbesondere Kaliforniens vereinfachte Bauvorschriften für werkseitig gefertigte Wohnungen, senken Genehmigungshürden und erweitern die modulare Nutzung auf den sozialen Wohnungsbau. Diese Entwicklungen stützen einen strukturellen Anstieg der Offsite-Nachfrage innerhalb des Nordamerika-Trockenmörtelmarkts.

Rasante Einführung leichter EIFS-Systeme

Die Verschärfung der Energiebauvorschriften gemäß Titel 24 in Kalifornien und ähnlichen Maßnahmen in New York, Massachusetts und Ontario beschleunigt die Einführung leichter Außenwärmedämm- und Putzsysteme (EIFS). Polymermodifizierte Trockenmörtelmischungen ermöglichen dünnere Aufträge ohne Einbußen bei der Schlagfestigkeit, sodass Architekten stromlinienförmige Fassaden verfolgen und gleichzeitig die Wärmedurchgangswiderstand-Anforderungen erfüllen können. In Erdbeben- und Sanierungsanwendungen ist die reduzierte Strukturbelastung ein entscheidender Vorteil. Frühe Anwender integrieren karbonisierungsgehärtete Bindemittel – die für Steueranreize des Inflationsbekämpfungsgesetzes berechtigt sind – in EIFS-Formulierungen und schaffen einen Weg zu kohlenstoffnegativen Gebäudehüllen. Infolgedessen gewinnt der EIFS-bezogene Mörtelverbrauch innerhalb des breiteren Nordamerika-Trockenmörtelmarkts an Marktanteilen.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Preissensitivität bei Wohngebäudesanierungen | -0.8% | Nordamerikaweit, besonders ausgeprägt in ländlichen und vorstädtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei Zement- und Polymerpreisen | -1.1% | Nordamerika, verstärkt durch Lieferkettenabhängigkeiten | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel verzögert Praxisversuche auf der Baustelle | -0.5% | Nordamerikaweit, am gravierendsten in Kanada und im Nordosten der USA | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Preissensitivität bei Wohngebäudesanierungen

Die Sanierungsausgaben gingen 2024 zurück, da steigende Zinsen das Eigenkapital erodierten und diskretionäre Modernisierungen einschränkten. In einkommensschwächeren Bezirken im Mittleren Westen und in Appalachia bleiben Preisunterschiede von 25–40 % zwischen einfachen Sand-Zement-Mischungen und Premium-Trockenmörteln ein Hemmnis. Heimwerker greifen häufig auf Baustellenmischungen zurück, während professionelle Auftragnehmer höhere Materialkosten gegen Arbeitseinsparungen abwägen. Marktteilnehmer können die Preissensitivität durch Kleinverpackungen, Schulungsprogramme, die Produktivitätsgewinne hervorheben, und abgestufte Produktlinien mit wertoptimierten Zusätzen abschwächen. Diese Maßnahmen mildern, gleichen aber nicht vollständig aus, den kurzfristigen Gegenwind auf Teile des Nordamerika-Trockenmörtelmarkts.

Volatilität bei Zement- und Polymerpreisen

Portlandzementpreise stiegen 2024 infolge erhöhter Energiekosten, während Polymermodifikatoren Kostenschwankungen aufgrund petrochemischer Volatilität erlebten. Energie macht etwa 40 % der Ofenbetriebskosten aus, wodurch Zementhersteller anfällig für Schwankungen bei Erdgaspreisen sind. Lieferdiversifizierungsstrategien – wie zusätzliche Mahlanlagen, eine breitere Beschaffung von abfallstämmigen Brennstoffen und langfristige Harzverträge – helfen, Margen abzusichern; jedoch können Weitergabeverzögerungen die Angebotspreisgestaltung stören. Für Formulierer erfordern unvorhersehbare Inputkosten dynamische Preismodelle und erweiterte Rohstofflager, was einige Kunden dazu veranlasst, minderwertigere Alternativen in Betracht zu ziehen. Die anhaltende Volatilität bleibt das wichtigste wirtschaftliche Hemmnis für den Nordamerika-Trockenmörtelmarkt auf mittlere Sicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbrauchssektor: Industriemomentum übertrifft traditionelle Segmente

Der Wohnungsbau hielt 2025 einen Anteil von 48,74 % am Nordamerika-Trockenmörtelmarkt, gestützt durch Einfamilienhausinvestitionen und stetige Mehrfamilienfertigstellungen. Allerdings sollen Industrie- und Institutionssegmente bis 2031 mit einer CAGR von 5,82 % wachsen und andere Sektoren übertreffen. Der Bau von Rechenzentren – um dem Cloud-Computing-Boom gerecht zu werden – erfordert Nivellierungs- und wärmebeständige Mörtel, die erhöhten Ausrüstungslasten standhalten. Modernisierungen von Gesundheitseinrichtungen erfordern antimikrobielle, VOC-arme Fliesenkleber, während die Rückverlagerung der Fertigung spezielle Mörtel für chemikalienbeständige Böden und Hochverkehrskorridore antreibt.

Gewerbliche Büroneuentwicklungen zeigen gemischte Entwicklungen bei anhaltendem Hybridarbeiten, doch spezifizieren Umnutzungsprojekte oft Hochhaftmörtel für neue Trennwände. Bildungsinfrastruktur gewinnt durch föderale K-12-Modernisierungszuschüsse an Fahrt und erhöht die institutionelle Nachfrage. Infrastrukturprojekte leiten große Mengen in Transport- und öffentliche Infrastrukturmaßnahmen, doch die höchsten Stückpreise entstehen in industriellen Reinräumen und hochwertigen Gesundheitssuiten. Diese vielfältige, aber leistungsintensive Nachfragematrix diversifiziert den Nordamerika-Trockenmörtelmarkt weiter und schützt ihn vor konjunkturellen Schwankungen in einem einzelnen Sektor.

Nach Anwendung: Spezialisierte Formulierungen vertiefen die Wertschöpfung

Putz hielt 2025 den größten Anteil am Nordamerika-Trockenmörtelmarkt mit 30,92 %, gestützt durch die Erholung im Wohnungsbau und die Vorliebe der Architekten für strukturierte Wandoberflächen. Anwendungen für Betonschutz und -sanierung, obwohl mengenmäßig kleiner, sollen mit einer CAGR von 6,08 % wachsen, was Brückensanierungen und durch IIJA-Finanzierung verordnete Wasseraufbereitungsmaßnahmen widerspiegelt. Die Nachfrage nach Fliesenkleber entwickelt sich parallel zu Küchen- und Badsanierungen, die demografischen Verschiebungen in Sunbelt-Staaten folgen, während der Fugenmörtelverbrauch mit dem Trend zu großformatigen Fliesen steigt, die schwindarme Mörtel erfordern. Abdichtungsschlämmen gewinnen an Bedeutung, da Bauvorschriften den Feuchtigkeitsschutz unterirdischer Bauteile verstärken. In diesem Umfeld unterliegen handelsübliche Putze dem Preisdruck, während spezialisierte Mischungen Premiummargen erzielen und die Segmentierung des Nordamerika-Trockenmörtelmarkts stärken.

Obwohl Putz das Volumen anführt, gewinnen Außenputz- und Dämmputzsysteme durch Energieeffizienzgutschriften und ästhetische Vielseitigkeit an Aufmerksamkeit der Designer; hochelastische Außenputze erfüllen seismische Anforderungen in Kalifornien, und acrylverstärkte Mischungen widerstehen UV-Degradation in Südwestklimaten. Andere Nischenanwendungen – dekorative Beläge, schnellabbindende Estrichschichten und selbstverlaufende Ausgleichsschichten – profitieren von der arbeitssparenden Eigenschaft werkseitig gemischter Produkte. Eine Segmentkonvergenz ist ebenfalls sichtbar; EIFS-Pakete integrieren Grundputz-, Klebe- und Abschlussmörtel und verankern die multifunktionale Nachfrage in einer einzigen Beschaffungsmaßnahme. Zusammen treiben diese Verschiebungen den Wert über das Volumen hinaus und erweitern die Größe des Nordamerika-Trockenmörtelmarkts für Hochleistungsanwendungen.

Geografische Analyse

Die Vereinigten Staaten trugen 2025 mit 75,12 % zum Nordamerika-Trockenmörtelmarkt bei, was ihren umfangreichen Wohnungsbestand und den unübertroffenen Infrastrukturrückstau widerspiegelt. Sunbelt-Staaten führen den Wohnungsbaupuls an, während der Mittlere Westen und Nordosten den größten Teil der Sanierungsausgaben in Autobahnen, Brücken und Tunnel lenken. Die Nähe zu Werken verschafft großen Herstellern Logistikvorteile, doch lokale Engpässe an qualifizierten Maurern treiben Auftragnehmer zu einfacher zu verlegenden Werksgemischen. Föderale „Buy America”-Klauseln erhöhen die Komplexität und veranlassen Lieferanten zur Inlandsversorgung von Zusatzstoffen und Verpackungen.

Mexiko ist, obwohl volumenmäßig kleiner, für die schnellste Expansion mit einer CAGR von 5,19 % vorgesehen, angetrieben durch nahezu verlagerte Automobil- und Elektronikwerke sowie damit verbundene Transportkorridore. Das US-Mexiko-Kanada-Abkommen (USMCA) vereinfacht grenzüberschreitende Lieferketten und hilft US-Herstellern, nordmexikanische Bundesstaaten mit hochwertigen Mörteln zu erschließen. Industrieanlagen in Nuevo León und Chihuahua verwenden staubkontrollierte Estrichschichten und ultraflache Beläge, die ISO-Reinraumstandards erfüllen. Kanada verzeichnet eine stetige, klimabedingte Nachfrage; Kältemittelzusätze und kohlenstoffarme Zemente dominieren die Ausschreibungen in Ontario und British Columbia. Einwanderungsbedingte Wohnungsbildung gleicht eine Abkühlung in einigen städtischen Hochhausmärkten aus und hält das breitere geografische Segment für den Nordamerika-Trockenmörtelmarkt integral.

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Nordamerika-Trockenmörtelmarkts ist mäßig fragmentiert. Multinationale Konzerne nutzen vertikal integrierte Zement-, Zuschlagsstoff- und Zusatzmittelnetzwerke, um Rohstoffkostenvorteile und landesweite Vertriebsstützpunkte zu sichern. Regionale Spezialisten konzentrieren sich auf Nischentechnologien – Schnellabbindesysteme, polymerreiche Fliesenkleber und verbraucherorientierte Reparaturmörtel. Ihre Agilität ermöglicht eine schnelle Produktanpassung und eine starke Auftragnehmer-Kundenbindung, was die Größenvorteile größerer Konkurrenten ausgleicht. Neue Marktteilnehmer leiten Risikokapital in biobasierte Zusätze und 3D-Druckmörtel, bleiben aber aufgrund regulatorischer Hürden und Leistungsvalidierungsverzögerungen meist im Pilotmaßstab. Digitale Werkzeuge – mobile Apps zur Führung bei der Chargenmischung, QR-codierte Säcke, die zu Datenblättern verlinken – werden zu unverzichtbaren Voraussetzungen für Marktteilnehmer, die sich durch Service statt allein durch Preis differenzieren wollen. Die Vorwärtsstrategie konzentriert sich auf Nachhaltigkeitsattribute und Lieferkettenresilienz. Werke mit Alternativbrennstoffbrennöfen und automatisierten Abfüllanlagen können die Produktionsmischungen schnell anpassen, um schwankenden Nachfrageprofilen gerecht zu werden. Die meisten großen Unternehmen streben bis 2030 eine Reduzierung der Treibhausgasemissionen von Mörteln um 30–40 % an, was den ESG-Zielen der Kunden entspricht. Insgesamt intensivieren diese Bemühungen den Wettbewerb, heben aber das Innovationsniveau an – eine Dynamik, die letztlich den Endverbrauchern im gesamten Nordamerika-Trockenmörtelmarkt zugutekommt.

Marktführer der Nordamerika-Trockenmörtelbranche

Sika AG

Saint-Gobain

Ardex Group

HOLCIM

CEMEX S.A.B. de C.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: HOLCIM hat in Zusammenarbeit mit ELEMENTAL eine neuartige Biokohle-basierte Technologie eingeführt, die es ermöglicht, dass Mörtel als Kohlenstoffsenke fungiert. Diese Innovation integriert Biokohle und reduziert CO₂-Emissionen erheblich, ohne die Leistung zu beeinträchtigen.

- Dezember 2024: Sika AG begann mit dem Bau einer neuen Mörtelproduktionsanlage mit einer Fläche von 250.000 Quadratfuß in Upper Deerfield Township, New Jersey, wobei der Betriebsstart für Ende 2025 erwartet wird. Diese strategische Investition stärkt Sikas Lieferkette im Nordosten der Vereinigten Staaten und verbessert die Nähe zu wichtigen Ballungsraummärkten.

Berichtsumfang des Nordamerika-Trockenmörtelmarkts

Gewerblich, Industrie und institutionell, Infrastruktur, Wohnungsbau sind als Segmente nach Endverbrauchssektor abgedeckt. Betonschutz und -sanierung, Fugenmörtel, Dämm- und Putzsysteme, Putz, Außenputz, Fliesenkleber, Abdichtungsschlämmen sind als Segmente nach Anwendung abgedeckt. Kanada, Mexiko, Vereinigte Staaten sind als Segmente nach Land abgedeckt.| Gewerblich |

| Industrie und institutionell |

| Infrastruktur |

| Wohnungsbau |

| Putz |

| Außenputz |

| Fliesenkleber |

| Fugenmörtel |

| Abdichtungsschlämmen |

| Betonschutz und -sanierung |

| Dämm- und Putzsysteme |

| Sonstige |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Endverbrauchssektor | Gewerblich |

| Industrie und institutionell | |

| Infrastruktur | |

| Wohnungsbau | |

| Nach Anwendung | Putz |

| Außenputz | |

| Fliesenkleber | |

| Fugenmörtel | |

| Abdichtungsschlämmen | |

| Betonschutz und -sanierung | |

| Dämm- und Putzsysteme | |

| Sonstige | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Marktdefinition

- ENDVERBRAUCHSSEKTOR - Der im Bauwesen verbrauchte Trockenmörtel in den Sektoren Gewerbe, Wohnungsbau, Industrie, Institution und Infrastruktur wird im Rahmen der Studie berücksichtigt.

- PRODUKT/ANWENDUNG - Im Rahmen der Studie wird der Verbrauch von Trockenmörtelprodukten für Putz, Außenputz, Fliesenkleber, Fugenmörtel, Abdichtungsschlämmen, Betonschutz und -sanierung, Dämm- und Putzsysteme sowie andere Anwendungen berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Beschleuniger | Beschleuniger sind Zusatzmittel, die verwendet werden, um die Abbindezeit von Beton zu verkürzen, indem sie die anfängliche Rate erhöhen und die chemische Reaktion zwischen Zement und dem Mischwasser beschleunigen. Sie werden verwendet, um Beton schnell zu erhärten und die Festigkeit zu erhöhen. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch für Außenanwendungen mit einer speziellen Formulierung verwendet werden. |

| Klebstoffe | Klebstoffe sind Bindemittel zum Verbinden von Materialien durch Verkleben. Klebstoffe können im Bauwesen für viele Anwendungen eingesetzt werden, wie z. B. Teppichverlegung, Keramikfliesen, Arbeitsplattenkaschierung usw. |

| Luftporenbildendes Zusatzmittel | Luftporenbildende Zusatzmittel werden verwendet, um die Leistung und Haltbarkeit von Beton zu verbessern. Nach der Zugabe erzeugen sie gleichmäßig verteilte kleine Luftblasen, um dem Frisch- und Festbeton verbesserte Eigenschaften zu verleihen. |

| Alkyd | Alkydharzlacke werden in lösemittelbasierten Farben wie Bau- und Automobilanstrichen, Verkehrsfarben, Bodenharzen, Schutzanstrichen für Beton usw. verwendet. Alkydharze werden durch die Reaktion eines Öls (Fettsäure), eines mehrfach ungesättigten Alkohols (Polyol) und einer mehrfach ungesättigten Säure oder einem Anhydrid gebildet. |

| Anker und Vergussmörtel | Anker und Vergussmörtel sind Baubaustoffe, die die Festigkeit und Haltbarkeit von Fundamenten und Strukturen wie Gebäuden, Brücken, Dämmen usw. stabilisieren und verbessern. |

| Zementgebundene Fixierung | Zementgebundene Fixierung ist ein Verfahren, bei dem ein zementbasierter Vergussmörtel unter Druck eingepresst wird, um Formen, Hohlräume und Risse zu füllen. Es kann in verschiedenen Bereichen eingesetzt werden, einschließlich Brücken, Meeresanwendungen, Dämmen und Felsankern. |

| Gewerblicher Bau | Gewerblicher Bau umfasst den Neubau von Lagerhäusern, Einkaufszentren, Geschäften, Büros, Hotels, Restaurants, Kinos, Theatern usw. |

| Betonzusatzmittel | Betonzusatzmittel umfassen Wasserreduzierer, Luftporenbildner, Verzögerer, Beschleuniger, Fließmittel usw., die Beton vor oder während des Mischens hinzugefügt werden, um seine Eigenschaften zu modifizieren. |

| Schutzbeschichtungen für Beton | Um einen spezifischen Schutz zu gewährleisten, wie z. B. Anti-Karbonatisierung oder chemischen Widerstand, kann eine filmbildende Schutzbeschichtung auf der Oberfläche aufgetragen werden. Je nach Anwendung können verschiedene Harze wie Epoxid, Polyurethan und Acryl für Betonschutzbeschichtungen verwendet werden. |

| Nachbehandlungsmittel | Nachbehandlungsmittel werden zur Nachbehandlung der Oberfläche von Betonbauwerken verwendet, einschließlich Stützen, Trägern, Platten und anderen. Diese Nachbehandlungsmittel halten die Feuchtigkeit im Beton zurück, um maximale Festigkeit und Haltbarkeit zu gewährleisten. |

| Epoxid | Epoxid ist für seine starken Klebeeigenschaften bekannt und macht es zu einem vielseitigen Produkt in vielen Branchen. Es widersteht Hitze und chemischen Anwendungen, was es zu einem idealen Produkt für alle macht, die einen starken Halt unter Druck benötigen. Es wird häufig in Klebstoffen, Elektro- und Elektronikprodukten, Farben usw. verwendet. |

| Faserumwicklungssysteme | Faserumwicklungssysteme sind Teil der Baureparatur- und Sanierungschemikalien. Dabei werden bestehende Strukturen durch Umwickeln von Bauteilen wie Trägern und Stützen mit Glas- oder Kohlefasermatten verstärkt. |

| Bodenbeschichtungsharze | Bodenbeschichtungsharze sind synthetische Materialien, die auf Böden aufgetragen werden, um ihr Aussehen zu verbessern, ihre Verschleißfestigkeit zu erhöhen oder Schutz vor Chemikalien, Feuchtigkeit und Flecken zu bieten. Je nach den gewünschten Eigenschaften und der spezifischen Anwendung sind Bodenbeschichtungsharze in verschiedenen Typen erhältlich, wie Epoxid, Polyurethan und Acryl. |

| Hochleistungswasserreduzierer (Fließmittel) | Hochleistungswasserreduzierer sind eine Art Betonzusatzmittel, das dem Beton bei Zugabe verbesserte Eigenschaften verleiht. Diese werden auch Fließmittel genannt und dienen dazu, den Wasser-Zement-Wert im Beton zu senken. |

| Schmelzklebstoffe | Schmelzklebstoffe sind thermoplastische Bindematerialien, die als Schmelzen aufgetragen werden und beim Abkühlen einen festen Zustand und die daraus resultierende Festigkeit erreichen. Sie werden häufig für Verpackungen, Beschichtungen, Hygieneprodukte und Klebebänder verwendet. |

| Industrie- und Institutionsbau | Industrie- und Institutionsbau umfasst den Neubau von Krankenhäusern, Schulen, Produktionsanlagen, Energie- und Kraftwerken usw. |

| Infrastrukturbau | Infrastrukturbau umfasst den Neubau von Eisenbahnen, Straßen, Seewegen, Flughäfen, Brücken, Autobahnen usw. |

| Injektionsverpressung | Das Verfahren des Einpressens von Vergussmörtel in offene Fugen, Risse, Hohlräume oder Wabenlöcher in Beton- oder Mauerwerksbauteilen wird als Injektionsverpressung bezeichnet. Es bietet mehrere Vorteile, wie die Stärkung einer Struktur und die Verhinderung von Wassereinbruch. |

| Flüssig aufgebrachte Abdichtungsbahnen | Flüssig aufgebrachte Bahnen sind monolithische, vollflächig haftende, flüssigkeitsbasierte Beschichtungen, die für viele Abdichtungsanwendungen geeignet sind. Die Beschichtung härtet zu einer gummiartigen elastomeren Abdichtungsbahn aus und kann auf viele Substrate aufgetragen werden, einschließlich Asphalt, Bitumen und Beton. |

| Mikrobeton-Mörtel | Mikrobeton-Mörtel besteht aus Zement, wasserbasiertem Harz, Zusätzen, Mineralpigmenten und Polymeren und kann sowohl auf horizontalen als auch auf vertikalen Oberflächen aufgetragen werden. Er kann zur Sanierung von Wohnkomplexen, Gewerberäumen usw. verwendet werden. |

| Modifizierte Mörtel | Modifizierte Mörtel umfassen Portlandzement und Sand zusammen mit Latex-/Polymerzusätzen. Die Zusätze erhöhen Haftung, Festigkeit und Stoßfestigkeit und reduzieren gleichzeitig die Wasseraufnahme. |

| Formtrennmittel | Formtrennmittel werden auf die Oberfläche von Formen gesprüht oder aufgetragen, um zu verhindern, dass ein Substrat mit einer Formoberfläche verbindet. Verschiedene Arten von Formtrennmitteln, einschließlich Silikon, Schmierstoff, Wachs, Fluorkohlenstoffe und andere, werden je nach Art der Substrate, einschließlich Metalle, Stahl, Holz, Gummi, Kunststoff und andere, verwendet. |

| Polyaspartat | Polyaspartat ist eine Untergruppe von Polyharnstoff. Polyaspartat-Bodenbeschichtungen sind typischerweise Zweikomponentensysteme, die aus einem Harz und einem Katalysator bestehen, um den Härtungsprozess zu erleichtern. Es bietet hohe Haltbarkeit und kann rauen Umgebungen standhalten. |

| Polyurethan | Polyurethan ist ein Kunststoffmaterial, das in verschiedenen Formen existiert. Es kann auf starr oder flexibel zugeschnitten werden und ist das bevorzugte Material für ein breites Spektrum von Endverbraucheranwendungen, wie Klebstoffe, Beschichtungen, Gebäudedämmung usw. |

| Reaktionsklebstoffe | Ein Reaktionsklebstoff besteht aus Monomeren, die im Härtungsprozess des Klebstoffs reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Bewehrungsschutz | In Betonbauwerken ist die Bewehrung eine der wichtigsten Komponenten, und ihre Verschlechterung durch Korrosion ist ein wesentliches Problem, das die Sicherheit, Haltbarkeit und Lebensdauer von Gebäuden und Strukturen beeinträchtigt. Aus diesem Grund werden Bewehrungsschutzprodukte verwendet, um vor den Degradationseffekten zu schützen, insbesondere im Infrastruktur- und Industriebau. |

| Reparatur- und Sanierungschemikalien | Reparatur- und Sanierungschemikalien umfassen Reparaturmörtel, Injektionsverpressungsmaterialien, Faserumwicklungssysteme, Mikrobeton-Mörtel usw., die zur Reparatur und Wiederherstellung bestehender Gebäude und Strukturen verwendet werden. |

| Wohnungsbau | Wohnungsbau umfasst den Neubau von Häusern oder Räumlichkeiten wie Eigentumswohnungen, Villen und freistehenden Häusern. |

| Harzharzfixierung | Das Verfahren zur Verwendung von Harzen wie Epoxid und Polyurethan für Vergussanwendungen wird als Harzfixierung bezeichnet. Die Harzfixierung bietet mehrere Vorteile, wie hohe Druck- und Zugfestigkeit, vernachlässigbares Schwinden und eine höhere chemische Beständigkeit im Vergleich zur zementgebundenen Fixierung. |

| Verzögerer | Verzögerer sind Zusatzmittel, die verwendet werden, um die Abbindezeit von Beton zu verlangsamen. Diese werden in der Regel mit einer Dosierrate von etwa 0,2 % bis 0,6 % nach Zementgewicht zugegeben. Diese Zusatzmittel verlangsamen die Hydratation oder senken die Rate, mit der Wasser in die Zementpartikel eindringt, indem sie Beton für eine lange Zeit verarbeitbar halten. |

| Dichtstoffe | Ein Dichtstoff ist ein viskoses Material, das wenige oder keine Fließeigenschaften hat, was dazu führt, dass er auf den Oberflächen verbleibt, auf die er aufgetragen wird. Dichtstoffe können auch dünner sein und ermöglichen durch Kapillarwirkung eine gewisse Penetration in ein bestimmtes Substrat. |

| Bahnenabdichtungssysteme | Bahnenabdichtungssysteme sind zuverlässige und langlebige thermoplastische Abdichtungslösungen, die für Abdichtungsanwendungen auch in den anspruchsvollsten unterirdischen Strukturen verwendet werden, einschließlich solcher, die aggressiven Bodenbedingungen und Belastungen ausgesetzt sind. |

| Schwindreduzierendes Zusatzmittel | Schwindreduzierende Zusatzmittel werden verwendet, um das Schwinden von Beton zu reduzieren, sei es durch Austrocknung oder Eigenaustrocknung. |

| Silikon | Silikon ist ein Polymer, das Silizium in Kombination mit Kohlenstoff, Wasserstoff, Sauerstoff und in einigen Fällen anderen Elementen enthält. Es ist eine inerte synthetische Verbindung, die in verschiedenen Formen vorkommt, wie Öl, Gummi und Harz. Aufgrund seiner hitzebeständigen Eigenschaften findet es Anwendungen in Dichtstoffen, Klebstoffen, Schmierstoffen usw. |

| Lösemittelbasierte Klebstoffe | Lösemittelbasierte Klebstoffe sind Mischungen aus Lösemitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken. |

| Oberflächenbehandlungschemikalien | Oberflächenbehandlungschemikalien sind Chemikalien, die zur Behandlung von Betonoberflächen verwendet werden, einschließlich Dächer, vertikale Flächen und andere. Sie dienen als Nachbehandlungsmittel, Entschalungsmittel, Rostentferner und andere. Sie sind kosteneffektiv und können auf Straßen, Gehwegen, Parkplätzen und anderen verwendet werden. |

| Viskositätsmodifikator | Viskositätsmodifikatoren sind Betonzusatzmittel, die verwendet werden, um verschiedene Eigenschaften von Zusatzmitteln zu verändern, einschließlich Viskosität, Verarbeitbarkeit, Kohäsivität und andere. Diese werden in der Regel mit einer Dosierung von etwa 0,01 % bis 0,1 % nach Zementgewicht zugegeben. |

| Wasserreduzierer | Wasserreduzierer, auch Weichmacher genannt, sind eine Art Zusatzmittel, das verwendet wird, um den Wasser-Zement-Wert im Beton zu senken und dadurch die Haltbarkeit und Festigkeit von Beton zu erhöhen. Verschiedene Wasserreduzierer umfassen raffinierte Ligninsulfonate, Gluconate, Hydroxycarbonsäuren, Zuckersäuren und andere. |

| Wasserbasierte Klebstoffe | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung von Harz. Sie werden durch das Verdunsten oder die Absorption des Wassers durch das Substrat abgebunden. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösemittels hergestellt. |

| Abdichtungschemikalien | Abdichtungschemikalien sind so konzipiert, dass sie eine Oberfläche vor den Gefahren von Leckagen schützen. Eine Abdichtungschemikalie ist eine Schutzbeschichtung oder Grundierung, die auf das Dach, die Stützmauern oder den Keller einer Struktur aufgetragen wird. |

| Abdichtungsbahnen | Abdichtungsbahnen sind flüssig aufgebrachte oder selbstklebende Schichten aus wasserdichten Materialien, die verhindern, dass Wasser in eine Struktur eindringt oder diese beschädigt, wenn sie auf Dächer, Wände, Fundamente, Keller, Badezimmer und andere feuchtigkeits- oder wasserexponierten Bereiche aufgetragen werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Schlüsselvariablen identifizieren: Die quantifizierbaren Schlüsselvariablen (branchenbezogene und externe), die für das jeweilige Produktsegment und Land relevant sind, werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Schreibtischforschung und Literaturrecherche sowie primären Expertenbeiträgen ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Ein Marktmodell erstellen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 3: Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen