Größe und Marktanteil des indonesischen Transportbetonmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

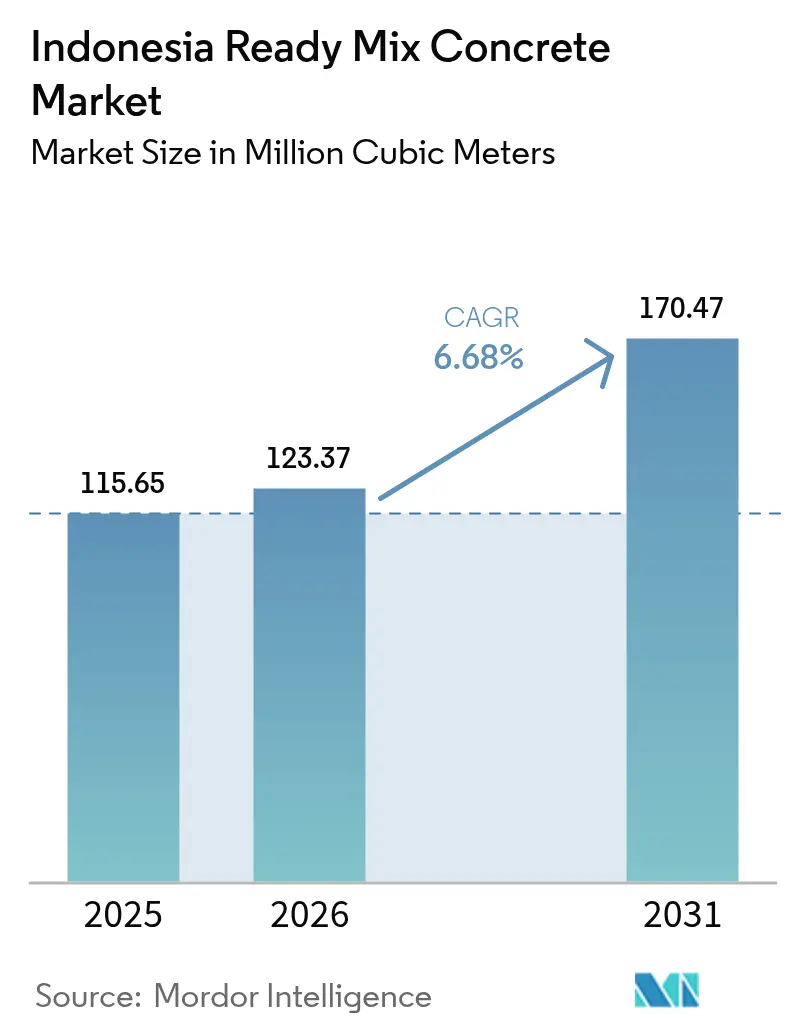

| Marktgröße im Basisjahr (2025) | 115.65 Millionen Kubikmeter |

| Marktvolumen (2026) | 123.37 Millionen Kubikmeter |

| Marktvolumen (2031) | 170.47 Millionen Kubikmeter |

| Wachstumsrate (2026 - 2031) | 6.68% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen Transportbetonmarkts durch Mordor Intelligence

Die Größe des indonesischen Transportbetonmarkts wurde im Jahr 2025 auf 115,65 Millionen Kubikmeter bewertet und wird voraussichtlich von 123,37 Millionen Kubikmetern im Jahr 2026 auf 170,47 Millionen Kubikmeter bis 2031 wachsen, mit einem CAGR von 6,68 % während des Prognosezeitraums (2026-2031). Das Wachstum spiegelt den anhaltenden Ausbau der Infrastruktur des Landes, steigende Baubeginne im vertikalen Wohnungsbau und eine Verlagerung hin zu großvolumigen Gewerbebauten wider, die fabrikseitig gesteuerte Mischvorgänge begünstigen. Staatliche Kapitalausgaben von 25,5 Milliarden USD, die für 2025 vorgesehen sind, zusammen mit 14 zusätzlichen nationalen strategischen Projekten, stützen einen planbaren Nachfragestrom für den indonesischen Transportbetonmarkt. Robuste Massenzement-Logistiknetzwerke senken die Lieferkosten, was die Wettbewerbsfähigkeit der Preisgestaltung gegenüber alternativen Baumaterialien stärkt. Gleichzeitig ermutigt der vorgeschriebene Einsatz von kohlenstoffarmen Mischzementen im öffentlichen Bauwesen die Produzenten, auf umweltfreundlichere Formulierungen umzusteigen, wodurch neue Umsatzpotenziale für den indonesischen Transportbetonmarkt entstehen. Strukturelle angebotsseitige Einschränkungen, wie chronische Zementüberkapazitäten und verkehrsbedingte Lieferverzögerungen, drücken weiterhin die Margen. Diese Gegenwindeffekte werden jedoch durch Skaleneffekte, Logistikinnovationen und Investitionen in die digitale Prozessoptimierung ausgeglichen.

Wichtigste Erkenntnisse des Berichts

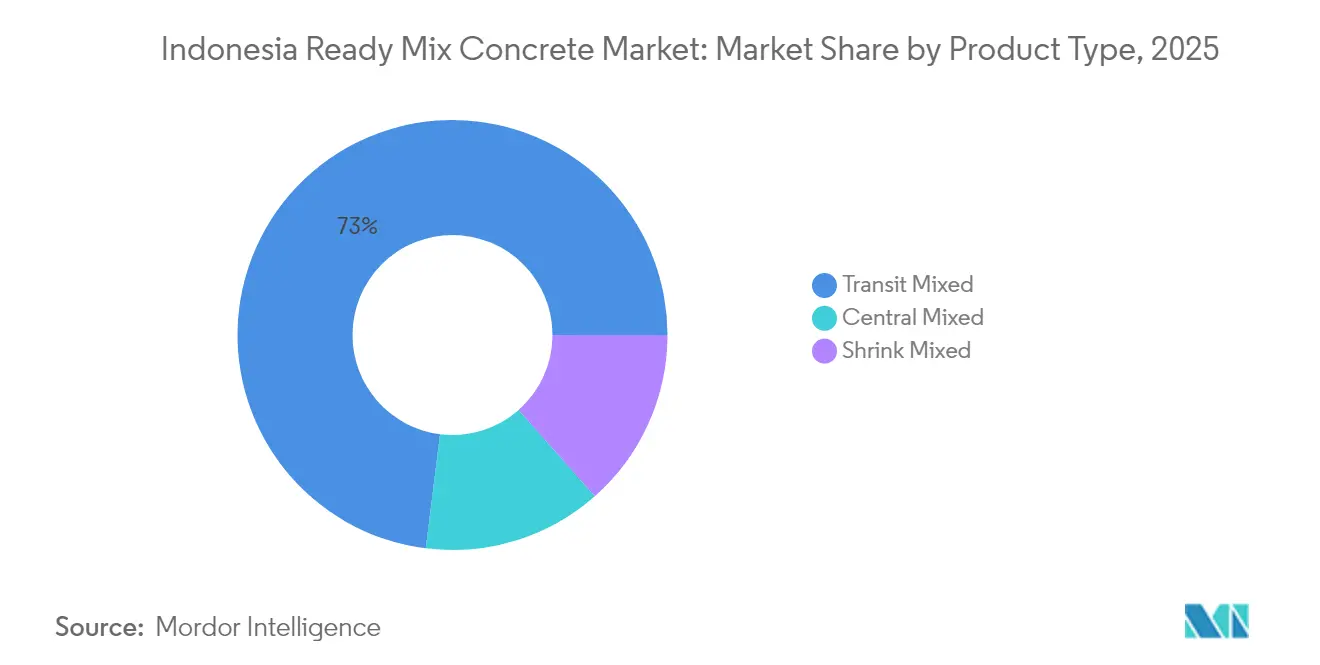

- Nach Produkttyp führte Transitgemischter Beton mit einem Marktanteil von 73,02 % am indonesischen Transportbetonmarkt im Jahr 2025. Darüber hinaus wird erwartet, dass er während des Prognosezeitraums (2026-2031) mit einem CAGR von 6,92 % wächst.

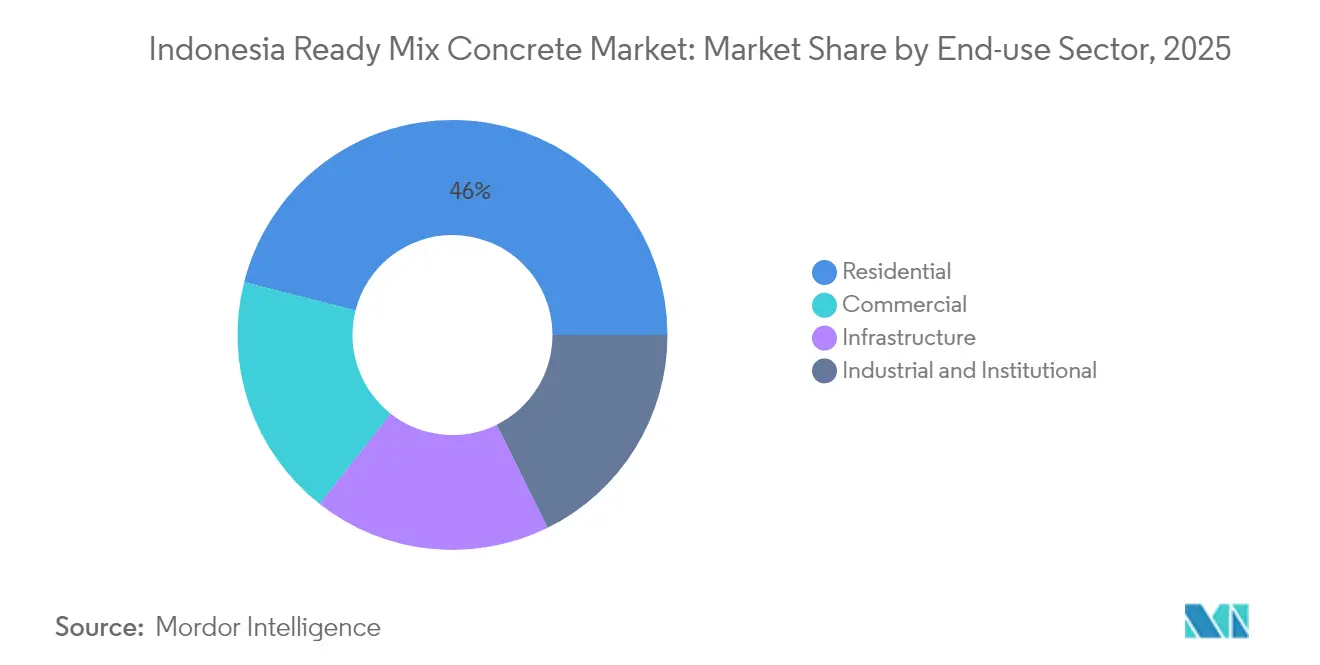

- Nach Endverbrauchssektor entfiel auf den Wohnungsbausektor ein Marktanteil von 46,05 % im Jahr 2025. Der Anteil des Gewerbesegments wird jedoch voraussichtlich mit einem CAGR von 7,78 % bis 2031 zulegen und damit das schnellste Wachstum unter allen Nachfragekategorien innerhalb des indonesischen Transportbetonmarkts verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum indonesischen Transportbetonmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Massiver öffentlicher Infrastrukturbestand | +2.1% | National, Java & Kalimantan | Mittelfristig (2-4 Jahre) |

| Beschleunigter städtischer vertikaler Wohnungsbau & Hochhäuser | +1.8% | Java, Sumatra, Sulawesi-Metropolen | Langfristig (≥4 Jahre) |

| Wachsende Massenzement- Logistiknetzwerke | +1.2% | National | Kurzfristig (≤2 Jahre) |

| Verpflichtender Einsatz kohlenstoffarmer Mischzemente | +0.9% | National | Mittelfristig (2-4 Jahre) |

| Erdbebenresistente industrialisierte Systeme | +0.7% | Java, Sumatra, Sulawesi | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Massiver öffentlicher Infrastrukturbestand

Anhaltende staatliche Investitionen halten die Pipeline aus Straßen, Schienenwegen, Häfen und Sozialwohnungen gefüllt und sorgen für eine konsistente Volumenbuchung für den indonesischen Transportbetonmarkt[1]Asiatische Entwicklungsbank, "Wirtschaftsausblick Indonesien 2025," adb.org. Das Infrastrukturbudget von IDR 400,3 Billionen für 2025 entspricht 1,9 % des BIP und stellt sicher, dass die Betonachfrage vor kurzfristigen Schwankungen im privaten Sektor geschützt bleibt. Große Leitprojekte wie IKN Nusantara und die Trans-Sumatra-Mautstraße ermöglichen es Mischanlagonbetreibern, mehrjährige Lieferverträge auszuhandeln und die Auslastung auf profitablem Niveau zu sichern. Die nachgewiesene Fähigkeit der Regierung, Mittel auszuzahlen – die Kapitalausgaben stiegen 2023 um 27,7 % – stärkt das Branchenvertrauen in die Cashflow-Planbarkeit. Lokale Produzenten haben darauf reagiert, indem sie strategisch platzierte Satellitenanlagen errichtet haben, um Transportwege zu minimieren und das kritische 90-Minuten-Verarbeitbarkeitsfenster einzuhalten, das für den Einbau vor Ort vorgeschrieben ist.

Beschleunigter städtischer vertikaler Wohnungsbau und gewerbliche Hochhausbauten

Die Knappheit städtischer Grundstücke treibt Indonesiens Kommunen dazu, in die Höhe statt in die Breite zu bauen – ein struktureller Trend, der dem indonesischen Transportbetonmarkt direkt zugute kommt. Das staatlich unterstützte FLPP-Programm zielt im Jahr 2025 auf 165.880 geförderte vertikale Wohneinheiten ab, während private Entwickler die stabile jährliche BIP-Expansion von 5 % nutzen, um Büro-, Einzelhandels- und gemischt genutzte Hochhäuser zu genehmigen. Der Hochhausbau erfordert hochfesten Beton, verlängerte Konsistenzerhaltung und präzise Zusatzmitteldosierung, was die technischen Eintrittsbarrieren erhöht und Premiumpreise ermöglicht. Produzenten, die selbstverdichtende und pumpfähige Mischungen liefern können, erzielen höhere Margen und profitieren von Folgeaufträgen erstklassiger Auftragnehmer, die in Jakarta, Surabaya und aufstrebenden Metropolen tätig sind. Geräteninvestitionen wie LKW-montierte Pumpen und Hochleistungsverteilermasten stärken die Wettbewerbsdifferenzierung zusätzlich.

Wachsende Massenzement-Logistiknetzwerke senken die gelieferten Transportbetonkosten

Der Anteil der Schüttgutlieferungen an den nationalen Zementversendungen stieg in der ersten Jahreshälfte 2024 um 4,4 %, was auf eine säkulare Verlagerung weg von Sackware hin zu pneumatischen Transfersystemen hindeutet, die Verpackungsabfall und Handhabungsverluste reduzieren. Dedizierte Schüttgutterminals, die in Gresik, Kupang und Makassar hinzugefügt wurden, verkürzen die Segelzeiten zwischen Werken und Mischanlagen und senken die eingehenden Frachtkosten. Ein kürzlich abgeschlossener dreijähriger Liefervertrag zwischen PT MPX Logistic International und PT SCG Ready Mix über IDR 47,15 Milliarden veranschaulicht, wie ausgehandelte Volumenabnahmen Kostenvorteile für den indonesischen Transportbetonmarkt sichern können. Niedrigere Inputkosten ermöglichen schärfere Angebote bei staatlichen Ausschreibungen ohne Erosion der Betriebsmarge, ein entscheidender Faktor in einem Umfeld, in dem der Preiswettbewerb nach wie vor intensiv ist.

Verpflichtender Einsatz kohlenstoffarmer Mischzemente bei öffentlichen Projekten

Regierungsrundschreiben verpflichten nun staatlich finanzierte Projekte, Mischungen zu verwenden, die Puzzolane, Schlacke und industrielle Nebenprodukte enthalten, was die Nachfrage nach Spezialzusatzstoffen ankurbelt, die die CO₂-Intensität um bis zu 50 kg pro Tonne reduzieren[2]SCG Corporate, "Kohlenstoffarmes Zementportfolio," scg.com. Marktführer wie SCG und Cemindo Gemilang haben Produktlinien der zweiten Generation mit 15 % niedrigerem eingebettetem Kohlenstoff eingeführt und damit ihren Pioniervorsprung ausgebaut. Projektträger, die unter dem Druck stehen, ESG-Scorecards zu erfüllen, berücksichtigen bei der Bewertung von Ausschreibungen zunehmend Umweltnachweise neben den Kosten, was den Nachweis kohlenstoffarmer Kapazitäten effektiv zu einem Qualifikationskriterium für den indonesischen Transportbetonmarkt macht. Überlegene thermische Leistung und Haltbarkeit helfen auch dabei, marginale Preisaufschläge zu kompensieren und damit den Lebenszykluswert für öffentliche und private Entwickler zu steigern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Chronische Zement- überkapazität | -1.5% | National, Java & Sumatra | Kurzfristig (≤2 Jahre) |

| Hohe Logistikkosten & Verkehr | -1.1% | Java-Metropolen | Mittelfristig (2-4 Jahre) |

| La-Niña-bedingte Niederschläge 2025-27 | -0.8% | Java, Kalimantan, Sulawesi, Sumatra, Papua | Kurzfristig (≤2 Jahre) |

| Verlagerung zu vorgefertigten Fertigteilelementen | -0.6% | Städtische Zentren mit fortgeschrittenem Bauwesen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronische Zementüberkapazität drückt Transportbetonmargen

Die nationale Klinkerkkapazität von 119,9 Millionen Tonnen übersteigt die Inlandsnachfrage von 64,9 Millionen Tonnen erheblich, was die Ofenauslastung auf 56,5 % begrenzt und die Preissetzungsmacht für Schüttgut-Rohstoffe untergräbt. Das Überangebotumfeld zwingt Werke dazu, Versandvolumina durch Senkung der Ab-Werk-Preise zu verfolgen, doch Transport-, Energie- und Hafentarife absorbieren diese Zugeständnisse häufig, bevor sie als Einsparungen bei Mischanlagen ankommen. Produzenten, die rückwärtsintegriert in die Zementherstellung sind, verteidigen daher ihre Bruttomargen besser als reine Betonunternehmen. Obwohl ein staatliches Moratorium für neue Genehmigungen außerhalb Papuas und Malukus darauf abzielt, den Kapazitätszuwachs zu bremsen, wird der bestehende Bestand die Rentabilität des Sektors kurzfristig weiterhin belasten.

Hohe Logistikkosten und Verkehr gefährden das 90-Minuten-Verarbeitbarkeitsfenster

Jakartas Durchschnittsgeschwindigkeit in Stoßzeiten beträgt 18 km/h, was die Transportzeiten für Mischfahrzeuge verlängert und den Konsistenzverlust vor dem Einbau vor Ort bedroht. Routenoptimierungssoftware, RFID-Tracking und Kühlmäntel für den Transport sind zu unverzichtbaren Gegenmaßnahmen geworden, doch kleinere Flottenoperatoren haben Schwierigkeiten, solche Upgrades zu finanzieren, und riskieren Vertragsstrafen wegen Verderb. Steigende Kraftstoffkosten und Mautgebühren verstärken die Belastung, insbesondere für Anlagen, die auf günstigerem peripherem Gelände jenseits der urbanen Ring-1-Zonen liegen. Zusatzmittel mit verlängerter Verarbeitungszeit bieten eine teilweise Entlastung, erhöhen jedoch die variablen Kosten pro Kubikmeter. Das Ergebnis ist eine ungleichmäßige Servicequalität im gesamten indonesischen Transportbetonmarkt, wobei qualitätsgesicherte Lieferanten auf Kosten unterkapitalisierter Konkurrenten Marktanteile gewinnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Transitgemischter Beton dominiert die städtische Lieferung

Transitgemischter Beton erzielte im Jahr 2025 einen Marktanteil von 73,02 % am indonesischen Transportbetonmarkt und wird voraussichtlich bis 2031 einen CAGR von 6,92 % verzeichnen. Diese Dominanz beruht auf der zentralisierten Mischung, die eine gleichmäßige Qualität gewährleistet – ein entscheidendes Merkmal für hochspezifizierte staatliche und gewerbliche Projekte. Die an Transitgemischte Lösungen gebundene Größe des indonesischen Transportbetonmarkts wird bis 2031 voraussichtlich rund 124,4 Millionen m³ erreichen, was die stetige Präferenz für Schüttgutlieferungen widerspiegelt, die für dichte städtische Korridore geeignet sind. Zentralgemischte Alternativen besetzen eine kleinere, aber stabile Nische in Segmenten, bei denen laborähnliche Präzision Vorrang vor der Flexibilität der Transportzeit hat, wie z. B. Kernkraftwerksnebenanlagen und weitgespannte Brückendecks. Schrumpfgemischte Volumina bleiben begrenzt und sind für beengte Baustellen reserviert, auf denen Vollgrößenmischer nicht manövrieren können. Produzenten rüsten ihre Fahrzeugflotten mit größeren Trommeln und Telematik nach, um die Serviceradien zu erweitern, ohne das 90-Minuten-Konsistenzkriterium zu verletzen, was die Dominanz des Transitgemischten Betons im indonesischen Transportbetonmarkt weiter festigt.

Betreiber haben auch die Inbetriebnahme von Anlagen in der Nähe aufstrebender Wachstumszonen beschleunigt. SCG Jayamix nahm im Februar 2025 eine Anlage auf Bali in Betrieb, die salzsprühresistenten Marinebeton bietet und damit die Anforderungen der Tourismusinfrastruktur erfüllt und gleichzeitig die geografische Agilität des Transitgemischten Modells bestätigt. In Verbindung mit sinkenden Zementkosten pro Einheit durch die Massengutverteilung bieten Transitgemischte Lieferanten nun aggressivere Preise gegenüber ortgemischten Alternativen an und verschärfen den Wettbewerbsdruck auf handwerkliche Anbieter in städtischen Randgebieten. Diese Entwicklungen stützen gemeinsam die zentrale Rolle des Transitgemischten Betons und stellen sicher, dass er die Kapazitätsplanungsstrategien über den gesamten Prognosehorizont hinweg verankert.

Nach Endverbrauchssektor: Gewerbliche Bauten treiben das Wachstum an

Die Wohnungsbaukategorie machte 46,05 % des Verbrauchs im Jahr 2025 aus, liegt jedoch hinter dem Gewerbesektor zurück, der bis 2031 mit einem CAGR von 7,78 % wächst. Innerhalb der indonesischen Transportbetonindustrie fordern Hochhausbüros, Hotels und Einzelhandelskomplexe größere Betoniervolumina pro Grundfläche, was die an gewerbliche Projekte geknüpfte Größe des indonesischen Transportbetonmarkts bis 2031 auf geschätzte 58,4 Millionen m³ treibt. Entwickler in Jakarta und Surabaya bevorzugen hochwertigere Formulierungen mit verlängerter Verarbeitbarkeit für 50-stöckige Kerne, was es Lieferanten ermöglicht, Preisaufschläge zu erzielen und die Rentabilität pro Kubikmeter zu steigern. Die Infrastruktur bleibt ein Grundlastsegment, das die Nachfrage über Wahlzyklen hinweg glättet, dank mehrjähriger Budgets und staatlicher Garantien.

Die Wohnungsbaunachfrage wird durch staatliche Programme gestützt, die auf 3 Millionen Einheiten abzielen, doch die Subventionen sind auf erschwinglichen Wohnungsbau ausgerichtet, was die Margen drückt. Dennoch erfordern vertikale Sozialwohnungstürme in grundstücksknappen Metropolen standardisierte Betonklassen, was skalierten Betreibern zugute kommt. Industriebauten verzeichnen ein robustes mittleres einstelliges Wachstum, angetrieben durch ressourcenverarbeitende Anlagen in Kalimantan und Sulawesi, wo hochsulfatresistente Mischungen an Bedeutung gewinnen. Institutionelle Projekte schaffen zwar kleinere Volumina, bieten jedoch wiederkehrendes Geschäft, insbesondere für spezialisierte Betonklassen in Krankenhäusern und Rechenzentren. Insgesamt schützt die diversifizierte Endverbrauchsmischung den indonesischen Transportbetonmarkt vor zyklischen Einbrüchen in einem einzelnen Sektor.

Geografische Analyse

Java bleibt das Verbrauchsepizentrum und absorbiert 52 % des nationalen Zementabsatzes, was den indonesischen Transportbetonmarkt durch robuste städtische Baupipelines stützt. Westjava verzeichnete im Jahr 2025 die höchste absolute Nachfrage, während Jakarta einen Bausektor-CO₂-Fußabdruck von 2,69 t CO₂e pro Kopf aufwies, was außergewöhnlichen vertikalen Verdichtungsdruck unterstreicht. Die enge Konzentration integrierter Zementwerke in Gresik, Bogor und Cilacap verkürzt Vorlaufzeiten und dämpft die Ab-Werk-Preisvolatilität, was Java-basierten Betonanlagen einen strukturellen Kostenvorteil verschafft. Die hohe Vertrautheit mit Pumpentechnologie und fortgeschrittenen Zusatzmittelprotokollen in der Hauptstadtregion festigt die Wertschöpfung für Premiumklassen zusätzlich.

Kalimantan ist die am schnellsten wachsende Region, angetrieben durch den neuen Regierungssitz in IKN Nusantara und den Aufbau der Ressourcenkorridorinfrastruktur. Die IDR-22,5-Milliarden-Investition von Semen Indonesia in dedizierte Logistikterminals in der Provinz veranschaulicht das Ausmaß des Lieferkettenaufbaus, der zur Unterstützung der prognostizierten Nachfrage erforderlich ist. Die Bergbaukomplexe in Ostkalimantan treiben auch spezialisierte sulfatresistente und faserverstärkte Betonklassen voran und erweitern die technische Breite des indonesischen Transportbetonmarkts. Sumatra, gestärkt durch ein Umsatzwachstum von 12 % im Jahr 2024, nutzt Konnektivitätsprojekte wie die Trans-Sumatra-Mautstraße, um die regionale Nachfrage zu steigern und neue Marktteilnehmer anzuziehen, die einen Pioniervorsprung suchen. Papua, Sulawesi und das Nusa-Tenggara-Cluster bilden die Frontmärkte. Staatliche Konnektivitätsprogramme, einschließlich Hafenausbau und Flughafenerweiterungen, schaffen eine Basislage, obwohl logistische Hindernisse und spärliche Anlagennetzwerke die unmittelbare Skalierbarkeit einschränken. Lokale Entwickler importieren häufig standardisierte Mischungen aus Java, was die Transportkosten erhöht. Dennoch wird die schrittweise Inbetriebnahme regionaler Zementwerke und Satellitenmischanlagen voraussichtlich im zweiten Teil des Prognosefensters inkrementelles Aufwärtspotenzial aus einer kleinen Basis freisetzen. Diese räumlichen Dynamiken prägen insgesamt eine Wachstumskurve mit unterschiedlichem Tempo über den gesamten indonesischen Transportbetonmarkt hinweg.

Wettbewerbslandschaft

Der indonesische Transportbetonmarkt weist eine moderate Konzentration auf. Kostenführerschaft bleibt entscheidend, angesichts der chronischen Zementüberkapazität und der engen Preisobergrenzen bei öffentlichen Ausschreibungen. Schlanke Produktionsläufe haben die Zykluszeiten um 13,9 % verkürzt, während der Pumpeneinsatz eine 5,264-fache Einbauentfläche im Vergleich zu Kübelmethoden ermöglicht. Kleinere regionale Akteure überleben, indem sie sich auf Nischenklassen oder Nahbereichsverträge konzentrieren, doch die Aufrüstung zur Erfüllung obligatorischer kohlenstoffarmer Spezifikationen belastet ihre Bilanzen.

Marktführer in der indonesischen Transportbetonindustrie

Heidelberg Materials

PT Cemindo Gemilang Tbk

PT Waskita Beton Precast Tbk

SCG

SIG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Der Indonesische Verband für Transportbeton (APBRI) inaugurierte seinen neuen Vorstand, der bis 2027 amtieren wird. Dieser hat zum Ziel, Innovation, Effizienz und Nachhaltigkeit in der Transportbetonindustrie zu fördern.

- Mai 2025: PT HSG Material Indonesia, eine Tochtergesellschaft des chinesischen Unternehmens Fujian Hongsheng Material Technology, legte den Grundstein für seine Betonanlage in der Sonderwirtschaftszone Kendal bei Semarang in Zentraljava. Die Anlage wird eine Produktionskapazität von 150.000 m²/Jahr für Transportbeton haben.

Berichtsumfang des indonesischen Transportbetonmarkts

Gewerbe, Industrie und institutioneller Bereich, Infrastruktur, Wohnungsbau sind als Segmente nach Endverbrauchssektor abgedeckt. Zentralgemischt, Schrumpfgemischt, Transitgemischt sind als Segmente nach Produkt abgedeckt.| Gewerbe |

| Industrie und institutioneller Bereich |

| Infrastruktur |

| Wohnungsbau |

| Zentralgemischt |

| Schrumpfgemischt |

| Transitgemischt |

| Nach Endverbrauchssektor | Gewerbe |

| Industrie und institutioneller Bereich | |

| Infrastruktur | |

| Wohnungsbau | |

| Nach Produkttyp | Zentralgemischt |

| Schrumpfgemischt | |

| Transitgemischt |

Marktdefinition

- ENDVERBRAUCHSSEKTOR - Im Rahmen der Studie wird der in den Bausektoren wie Gewerbe, Wohnungsbau, Industrie, institutioneller Bereich und Infrastruktur verbrauchte Transportbeton berücksichtigt.

- PRODUKT/ANWENDUNG - Im Rahmen der Studie wird der Verbrauch von transitgemischtem, schrumpfgemischtem und zentralgemischtem Transportbeton berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Beschleuniger | Beschleuniger sind Zusatzmittel, die dazu verwendet werden, die Abbindezeit von Beton zu verkürzen, indem sie die anfängliche Reaktionsrate erhöhen und die chemische Reaktion zwischen Zement und dem Anmachwasser beschleunigen. Sie werden verwendet, um Beton schnell zu erhärten und die Festigkeit zu erhöhen. |

| Acryl | Dieses synthetische Harz ist ein Derivat der Acrylsäure. Es bildet eine glatte Oberfläche und wird hauptsächlich für verschiedene Innenanwendungen verwendet. Das Material kann auch mit einer speziellen Formulierung für Außenanwendungen verwendet werden. |

| Klebstoffe | Klebstoffe sind Verbindungsmittel, die zum Fügen von Materialien durch Kleben verwendet werden. Klebstoffe können im Bauwesen für viele Anwendungen verwendet werden, wie z. B. Teppichverlegung, Keramikfliesen, Arbeitsflächen-Laminierung usw. |

| Luftporenbildendes Zusatzmittel | Luftporenbildende Zusatzmittel werden verwendet, um die Leistung und Haltbarkeit von Beton zu verbessern. Nach der Zugabe erzeugen sie gleichmäßig verteilte kleine Luftblasen, um dem Frisch- und Festbeton verbesserte Eigenschaften zu verleihen. |

| Alkyd | Alkyde werden in lösungsmittelhaltigen Lacken wie Bau- und Automobilfarben, Verkehrsmarkierungsfarben, Bodenharzen, Schutzanstrichen für Beton usw. verwendet. Alkyharze entstehen durch die Reaktion eines Öls (Fettsäure), eines mehrwertigen Alkohols (Polyol) und einer mehrfach ungesättigten Säure oder eines Anhydrids. |

| Anker und Vergussmassen | Anker und Vergussmassen sind Bauchemikalien, die die Festigkeit und Haltbarkeit von Fundamenten und Bauwerken wie Gebäuden, Brücken, Dämmen usw. stabilisieren und verbessern. |

| Zementäre Befestigung | Zementäre Befestigung ist ein Verfahren, bei dem ein zementbasierter Grout unter Druck eingepumpt wird, um Formen, Hohlräume und Risse zu füllen. Es kann in verschiedenen Bereichen eingesetzt werden, darunter Brücken, Meeresanwendungen, Dämme und Gesteinsanker. |

| Gewerblicher Bau | Gewerblicher Bau umfasst den Neubau von Lagerhallen, Einkaufszentren, Geschäften, Büros, Hotels, Restaurants, Kinos, Theatern usw. |

| Betonzusatzmittel | Betonzusatzmittel umfassen Wasserreduzierer, Luftporenbildner, Verzögerer, Beschleuniger, Superplastifikatoren usw., die dem Beton vor oder während des Mischens zugegeben werden, um seine Eigenschaften zu modifizieren. |

| Betonschutzbeschichtungen | Um spezifischen Schutz, wie z. B. Karbonatisierungsschutz oder chemische Beständigkeit, zu bieten, kann ein filmbildender Schutzanstrich auf die Oberfläche aufgetragen werden. Je nach Anwendung können verschiedene Harze wie Epoxid, Polyurethan und Acryl für Betonschutzbeschichtungen verwendet werden. |

| Nachbehandlungsverbindungen | Nachbehandlungsverbindungen werden zur Nachbehandlung der Oberfläche von Betonbauwerken eingesetzt, darunter Stützen, Balken, Platten und andere. Diese Nachbehandlungsverbindungen halten die Feuchtigkeit im Beton, um maximale Festigkeit und Haltbarkeit zu gewährleisten. |

| Epoxid | Epoxid ist bekannt für seine starken Haftungseigenschaften, was es zu einem vielseitigen Produkt in vielen Branchen macht. Es widersteht Wärme- und Chemikalienanwendungen, was es zu einem idealen Produkt für alle macht, die eine starke Verbindung unter Druck benötigen. Es wird häufig in Klebstoffen, Elektro- und Elektronik, Lacken usw. verwendet. |

| Faserumwicklungssysteme | Faserumwicklungssysteme sind Teil der Bausanierungs- und Instandsetzungschemikalien. Es handelt sich um die Verstärkung bestehender Bauwerke durch Umwickeln von Bauteilen wie Balken und Stützen mit Glas- oder Kohlenstofffasergeweben. |

| Bodenharze | Bodenharze sind synthetische Materialien, die auf Böden aufgetragen werden, um ihr Erscheinungsbild zu verbessern, ihre Abriebfestigkeit zu erhöhen oder Schutz vor Chemikalien, Feuchtigkeit und Flecken zu bieten. Je nach den gewünschten Eigenschaften und der spezifischen Anwendung sind Bodenharze in verschiedenen Typen erhältlich, wie z. B. Epoxid, Polyurethan und Acryl. |

| Hochleistungswasserreduzierer (Superplastifikator) | Hochleistungswasserreduzierer sind eine Art Betonzusatzmittel, das dem Beton bei Zugabe verbesserte und gesteigerte Eigenschaften verleiht. Sie werden auch Superplastifikatoren genannt und dienen dazu, den Wasser-Zement-Wert im Beton zu verringern. |

| Schmelzklebstoffe | Schmelzklebstoffe sind thermoplastische Verbindungsmaterialien, die als Schmelze aufgetragen werden und bei Abkühlung einen festen Zustand und die daraus resultierende Festigkeit erreichen. Sie werden häufig für Verpackungen, Beschichtungen, Hygieneartikel und Klebebänder verwendet. |

| Industrie- und institutioneller Bau | Industrie- und institutioneller Bau umfasst den Neubau von Krankenhäusern, Schulen, Fertigungsanlagen, Energie- und Kraftwerken usw. |

| Infrastrukturbau | Infrastrukturbau umfasst den Neubau von Eisenbahnen, Straßen, Seewegen, Flughäfen, Brücken, Autobahnen usw. |

| Injektionsverpressung | Der Vorgang des Einpressens von Grout in offene Fugen, Risse, Hohlräume oder Kiesnester in Beton- oder Mauerwerksbauteilen wird als Injektionsverpressung bezeichnet. Sie bietet mehrere Vorteile, wie z. B. die Verstärkung eines Bauwerks und die Verhinderung von Wassereinfluss. |

| Flüssig aufgebrachte Abdichtungsbahnen | Flüssig aufgebrachte Bahnen sind eine monolithische, vollflächig haftende, flüssigkeitsbasierte Beschichtung, die für viele Abdichtungsanwendungen geeignet ist. Die Beschichtung härtet zu einer gummiartigen elastomeren Abdichtungsbahn aus und kann auf vielen Untergründen aufgebracht werden, darunter Asphalt, Bitumen und Beton. |

| Feinstbeton-Mörtel | Feinstbeton-Mörtel besteht aus Zement, wasserbasiertem Harz, Zusatzstoffen, Mineralpigmenten und Polymeren und kann sowohl auf horizontalen als auch auf vertikalen Oberflächen aufgetragen werden. Er kann zur Renovierung von Wohnanlagen, Gewerberäumen usw. verwendet werden. |

| Modifizierte Mörtel | Modifizierte Mörtel enthalten Portlandzement und Sand zusammen mit Latex-/Polymerzusätzen. Die Zusätze erhöhen die Haftung, Festigkeit und Stoßfestigkeit und reduzieren gleichzeitig die Wasseraufnahme. |

| Trennmittel | Trennmittel werden auf die Oberfläche von Formen gesprüht oder aufgetragen, um zu verhindern, dass ein Substrat an einer Formoberfläche haftet. Verschiedene Arten von Trennmitteln, darunter Silikon, Schmierstoffe, Wachs, Fluorkohlenwasserstoffe und andere, werden je nach Art der Substrate, einschließlich Metalle, Stahl, Holz, Gummi, Kunststoff und andere, verwendet. |

| Polyaspartat | Polyaspartat ist eine Untergruppe von Polyharnstoff. Polyaspartat-Bodenbeschichtungen sind typischerweise Zweikomponentensysteme, die aus einem Harz und einem Katalysator bestehen, um den Aushärtungsvorgang zu erleichtern. Es bietet hohe Haltbarkeit und kann rauen Umgebungen standhalten. |

| Polyurethan | Polyurethan ist ein Kunststoffmaterial, das in verschiedenen Formen vorkommt. Es kann entweder starr oder flexibel gestaltet werden und ist das Material der Wahl für eine breite Palette von Endverbraucheranwendungen, wie z. B. Klebstoffe, Beschichtungen, Gebäudedämmung usw. |

| Reaktive Klebstoffe | Ein reaktiver Klebstoff besteht aus Monomeren, die im Klebstoffhärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdunsten. Stattdessen werden diese flüchtigen Bestandteile chemisch in den Klebstoff eingebaut. |

| Bewehrungsschutz | In Betonbauwerken ist die Bewehrung eine der wichtigsten Komponenten, und ihre Verschlechterung durch Korrosion ist ein wesentliches Problem, das die Sicherheit, Haltbarkeit und Lebensdauer von Gebäuden und Bauwerken beeinträchtigt. Aus diesem Grund werden Bewehrungsschutzmittel verwendet, um vor degradierenden Einflüssen zu schützen, insbesondere im Infrastruktur- und Industriebau. |

| Sanierungs- und Instandsetzungschemikalien | Sanierungs- und Instandsetzungschemikalien umfassen Reparaturmörtel, Injektionsverpressungsmaterialien, Faserumwicklungssysteme, Feinstbeton-Mörtel usw., die zur Reparatur und Wiederherstellung bestehender Gebäude und Bauwerke verwendet werden. |

| Wohnungsbau | Der Wohnungsbau umfasst den Neubau von Häusern oder Wohnräumen wie Eigentumswohnungen, Villen und Reihenhäusern. |

| Harzbefestigung | Der Vorgang der Verwendung von Harzen wie Epoxid und Polyurethan für Vergussanwendungen wird als Harzbefestigung bezeichnet. Die Harzbefestigung bietet mehrere Vorteile, wie z. B. hohe Druck- und Zugfestigkeit, vernachlässigbares Schwinden und eine höhere chemische Beständigkeit im Vergleich zur zementären Befestigung. |

| Verzögerer | Verzögerer sind Zusatzmittel, die dazu verwendet werden, die Abbindezeit von Beton zu verlangsamen. Diese werden üblicherweise mit einer Dosierrate von etwa 0,2 % bis 0,6 % des Zementgewichts zugegeben. Diese Zusatzmittel verlangsamen die Hydratation oder senken die Rate, mit der Wasser in die Zementpartikel eindringt, indem sie den Beton über einen langen Zeitraum verarbeitbar halten. |

| Dichtungsmassen | Eine Dichtungsmasse ist ein viskoses Material mit geringer oder keiner Fließfähigkeit, das dazu führt, dass es auf den Oberflächen verbleibt, auf die es aufgetragen wird. Dichtungsmassen können auch dünnflüssiger sein, was das Eindringen in einen bestimmten Stoff durch Kapillarwirkung ermöglicht. |

| Abdichtungsbahnen aus Kunststofffolien | Kunststofffoliensysteme sind zuverlässige und langlebige thermoplastische Abdichtungslösungen, die für Abdichtungsanwendungen auch in den anspruchsvollsten unterirdischen Bauwerken verwendet werden, einschließlich solcher, die aggressiven Bodenbedingungen und Belastungen ausgesetzt sind. |

| Schwindreduzierende Zusatzmittel | Schwindreduzierende Zusatzmittel werden verwendet, um das Schwinden von Beton zu reduzieren, ob durch Austrocknung oder Eigenaustrocknung. |

| Silikon | Silikon ist ein Polymer, das Silizium in Verbindung mit Kohlenstoff, Wasserstoff, Sauerstoff und in einigen Fällen anderen Elementen enthält. Es ist eine inerte synthetische Verbindung, die in verschiedenen Formen vorkommt, wie z. B. Öl, Gummi und Harz. Aufgrund seiner wärmebeständigen Eigenschaften findet es Anwendung in Dichtungsmassen, Klebstoffen, Schmierstoffen usw. |

| Lösungsmittelhaltige Klebstoffe | Lösungsmittelhaltige Klebstoffe sind Gemische aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken. |

| Oberflächenbehandlungschemikalien | Oberflächenbehandlungschemikalien sind Chemikalien, die zur Behandlung von Betonoberflächen eingesetzt werden, einschließlich Dächer, vertikale Flächen und andere. Sie wirken als Nachbehandlungsverbindungen, Entschalungsmittel, Rostentferner und andere. Sie sind kostengünstig und können auf Fahrbahnen, Gehwegen, Parkplätzen und anderen verwendet werden. |

| Viskositätsmodifikator | Viskositätsmodifikatoren sind Betonzusatzmittel, die zur Änderung verschiedener Eigenschaften von Zusatzmitteln verwendet werden, darunter Viskosität, Verarbeitbarkeit, Kohäsion und andere. Diese werden üblicherweise mit einer Dosierung von etwa 0,01 % bis 0,1 % des Zementgewichts zugegeben. |

| Wasserreduzierer | Wasserreduzierer, auch Plastifikatoren genannt, sind eine Art Zusatzmittel, das dazu verwendet wird, den Wasser-Zement-Wert im Beton zu senken und dadurch die Haltbarkeit und Festigkeit des Betons zu erhöhen. Zu den verschiedenen Wasserreduzierern gehören raffinierte Ligninsulfonate, Gluconate, Hydroxycarbonsäuren, Zuckersäuren und andere. |

| Wasserbasierte Klebstoffe | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispersion von Harz. Sie werden durch Verdunstung oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels formuliert. |

| Abdichtungschemikalien | Abdichtungschemikalien sind darauf ausgelegt, eine Oberfläche vor den Gefahren von Leckagen zu schützen. Eine Abdichtungschemikalie ist eine Schutzschicht oder ein Primer, der auf das Dach, die Stützwände oder den Keller eines Bauwerks aufgetragen wird. |

| Abdichtungsbahnen | Abdichtungsbahnen sind flüssig aufgebrachte oder selbstklebende Schichten aus wasserdichten Materialien, die verhindern, dass Wasser in ein Bauwerk eindringt oder es beschädigt, wenn sie auf Dächer, Wände, Fundamente, Keller, Badezimmer und andere feuchtigkeits- oder wasserausgesetzte Bereiche aufgebracht werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchen- und branchenfremde) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Schreibtischrecherchen und Literaturrecherchen sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenaussagen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen