Drill Collar Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.51 Milliarden US-Dollar |

| Marktgröße (2031) | 1.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.81% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

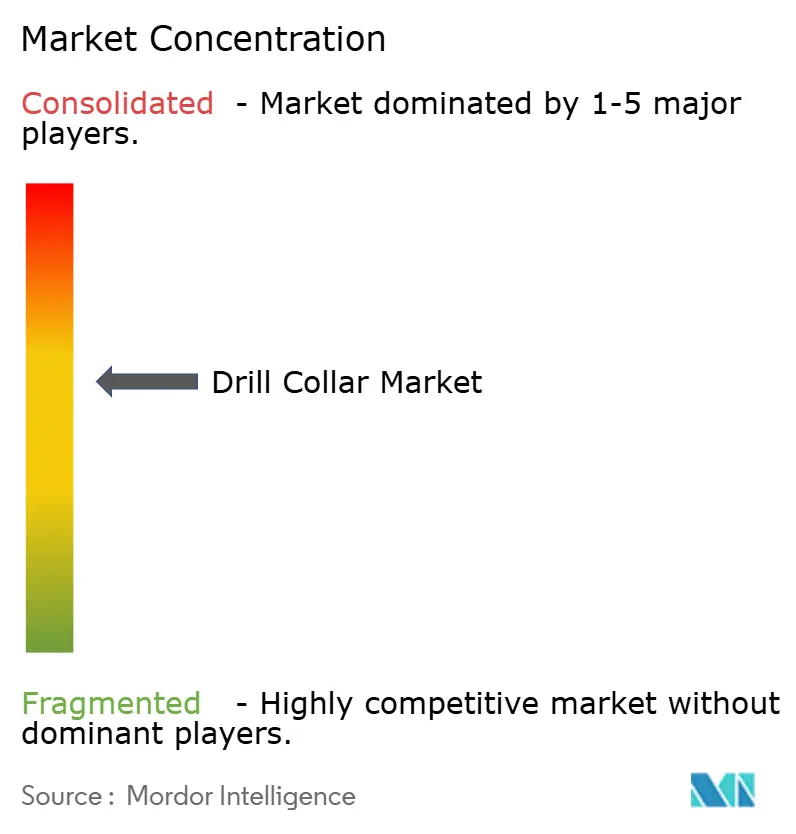

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Drill Collar Marktanalyse von Mordor Intelligence

Die Drill Collar Marktgröße wird für 2025 auf USD 1,44 Milliarden, für 2026 auf USD 1,51 Milliarden prognostiziert und soll bis 2031 USD 1,91 Milliarden erreichen, mit einer CAGR von 4,81 % von 2026 bis 2031. Trotz dieser gemessenen, stetigen Entwicklung tritt der Drill Collar Markt in eine Übergangsphase ein. Die Nachfrage verlagert sich hin zu schwereren Bohrlochsohlen-Garnituren, die höheren Drücken und Temperaturen standhalten können, auch wenn die Landbohrinseln-Aktivität in Nordamerika nachlässt. Gewichtsoptimierte Designs gewinnen an Beliebtheit, weil Hybridbohrinseln weniger Kraftstoff verbrauchen, wenn der Bohrstrang leichter ist, was den Betreibern hilft, die verschärften Emissionsvorschriften in Norwegen und im Rahmen des Methanprogramms der Umweltschutzbehörde der Vereinigten Staaten einzuhalten.[1]Umweltschutzbehörde der Vereinigten Staaten, "Endgültige Regelung: Klimaüberprüfung des Öl- und Erdgassektors," epa.gov Gleichzeitig entwickeln sich nicht-magnetische Drill Collars von einer Nischenanwendung zum Mainstream, da hochfrequente LWD- und Rotary-Steerable-Werkzeuge sowohl in Schiefer- als auch in Tiefsee-Kampagnen eingesetzt werden. Die digitale Zwilling-Ermüdungsüberwachung beginnt zudem, die Lebensdauer zu verlängern, Austauschzyklen auszudehnen und den Umsatzmix hin zu hochlegierten Varianten umzugestalten.

Wichtigste Erkenntnisse des Berichts

- Nach Typ hielt Standard-Stahl im Jahr 2025 einen Drill Collar Marktanteil von 65,1 %, während nicht-magnetische Drill Collars bis 2031 voraussichtlich mit einer CAGR von 5,5 % wachsen werden.

- Nach Werkstoffgüte erzielte 4145H Mod Stahl im Jahr 2025 einen Umsatzanteil von 44,9 %, während nicht-magnetischer 14Cr-MoV Edelstahl bis 2031 voraussichtlich mit einer CAGR von 5,8 % zulegen wird.

- Nach Einsatzbereich entfielen im Jahr 2025 60,3 % der Drill Collar Marktgröße auf Onshore-Betrieb, während der Offshore-Einsatz bis 2031 voraussichtlich mit einer CAGR von 5,3 % wachsen wird.

- Nach Anwendung erzielten Landbohrinseln im Jahr 2025 einen Umsatzanteil von 40,7 %, während Richtungs- und Horizontalbohrungen bis 2031 mit einer CAGR von 6,0 % voranschreiten.

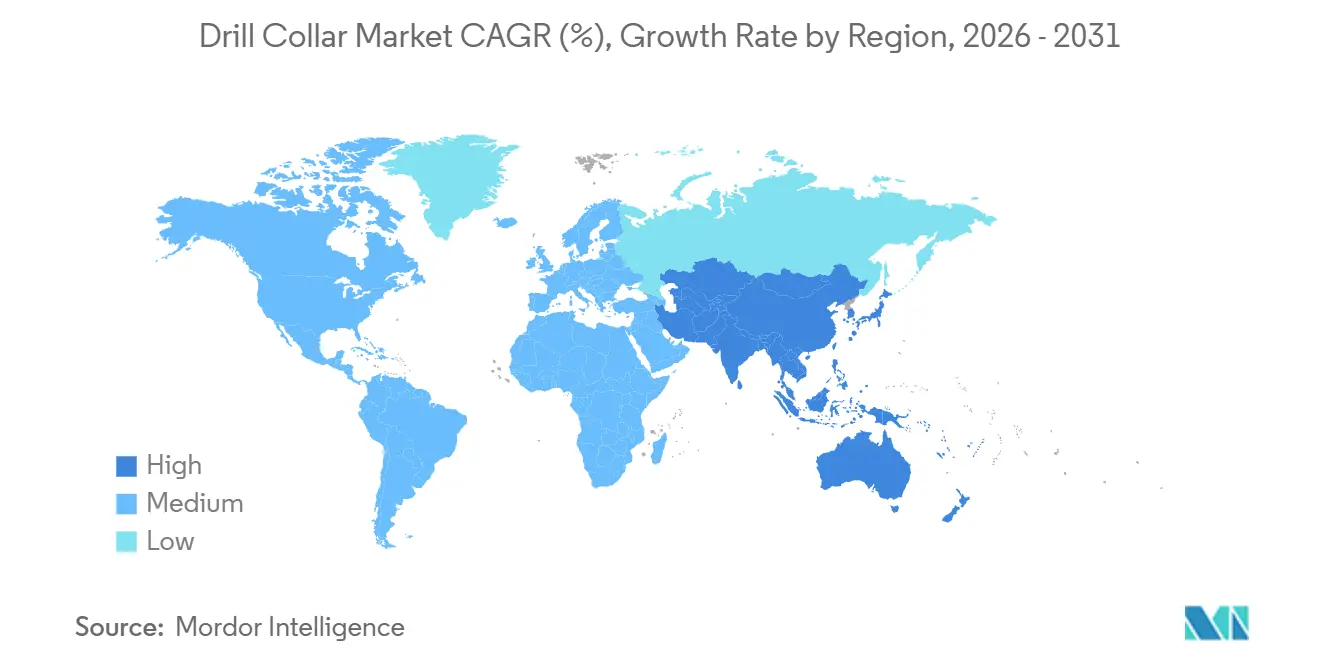

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Drill Collar Marktanteil von 38,5 %, während Asien-Pazifik mit einer CAGR von 6,2 % bis 2031 das schnellste regionale Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Drill Collar Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung der globalen Bohranlagenanzahl nach 2025 | +1.2% | Global, Naher Osten & Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum von Tief- und Ultratiefsee-Projekten | +1.5% | Brasilien, US-Golf von Mexiko, Westafrika, Norwegen | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung von Richtungs- und Horizontalbohrungen | +1.3% | Nordamerikanischer Schiefer, Naher Osten ERD, Asien-Pazifik unkonventionell | Mittelfristig (2–4 Jahre) |

| OEM-geführte Drill Collar Gewichtsoptimierung | +0.4% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach nicht-magnetischen Drill Collars | +0.8% | HPHT-Becken weltweit | Mittelfristig (2–4 Jahre) |

| Digitaler Zwilling zur Ermüdungslebensdauervorhersage | +0.3% | Nordamerika und Europa als Erstanwender | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung der globalen Bohranlagenanzahl nach 2025

Die internationale Bohranlagenaktivität fand Anfang 2026 mit 1.058 im Einsatz befindlichen Einheiten, darunter 229 Offshore-Bohranlagen, nach mehreren Jahren des Rückgangs einen Boden.[2]Baker Hughes, "Überblick über die Bohranlagenanzahl," bakerhughes.com ADNOC Drilling verstärkte den Aufwärtstrend durch die Bestellung von zwei Premium-Hubinseln im Wert von USD 1,15 Milliarden im Januar 2026.[3]ADNOC Drilling, "Investorenpräsentation 2026," adnoc.ae Die indische Regulierungsbehörde skizzierte ein Upstream-Ziel von USD 100 Milliarden, das 40 Tiefsee-Explorationsbohrungen umfasst, von denen jede dedizierte Drill Collar Stränge erfordert.[4]Offshore Technology, "Ausblick auf Tiefsee-Investitionen in Indien," offshore-technology.com Reaktivierte Bohrschiffe der achten Generation nutzen Hybridantrieb, der den Kraftstoffverbrauch um bis zu 30 % senkt, doch die tieferen Bohrungen, auf die sie abzielen, erfordern schwerere Drill Collars, um bei 2.000 m Wassertiefe das Gewicht auf den Bohrkopf zu übertragen. Infolgedessen verlagert sich die Nachfrage von hochvolumigen, niedrig spezifizierten Ersatzteilen hin zu geringvolumigen, hochspezifizierten Upgrades.

Wachstum von Tief- und Ultratiefsee-Bohrprojekten

Petrobras genehmigte SEAP I und SEAP II Anfang 2025 und stellte mehr als USD 12 Milliarden für 32 Bohrungen in Reservoiren jenseits von 2.000 m Tiefe bereit, mit Drücken über 15.000 psi, die 4330V- oder 14Cr-MoV-Drill Collars vorschreiben. Das Shenandoah-Feld von Beacon Offshore Energy überschritt unter Bedingungen von 20.000 psi 100.000 Barrel pro Tag, was den Wandel hin zu extremen Umgebungen unterstreicht. Equinor stellte NOK 140 Milliarden (USD 13,1 Milliarden) für 2026-Projekte wie Johan Sverdrup Phase 2 bereit, wo arktische Temperaturen NORSOK-zertifizierte Drill Collars erfordern. Die Wirtschaftlichkeit von Ultratiefsee-Bohrungen hängt davon ab, Festbohr-Ereignisse zu vermeiden, die USD 1 Million pro Tag kosten, weshalb Betreiber in Drill Collars investieren, die für hohe Streckgrenze geschmiedet und mit Echtzeit-Ermüdungsmodellen kombiniert werden. Diese technischen Schwellenwerte treiben den Drill Collar Markt in Richtung Premium-Metallurgie und digitaler Supportleistungen.

Schnelle Einführung von Richtungs- und Horizontalbohrungen

Richtungs- und Horizontalbohrungen expandieren bis 2031 mit einer CAGR von 6,0 %, da Betreiber Seitenabschnitte über 3.000 m hinaus verlängern, um die Förderung zu steigern. Halliburtons HyperSteer MX Rotary-Steerable-Bohrkopf, der im Januar 2026 eingeführt wurde, ermöglicht Aufbauraten von bis zu 15° pro 30 m und ist auf nicht-magnetische Drill Collars für eine Azimutgenauigkeit von ±0,5° angewiesen. Das US-amerikanische Permian-Becken beherbergte im April 2026 303 aktive Bohranlagen, doch die durchschnittliche Seitenabschnittslänge stieg von 2.400 m auf 2.700 m, was zusätzliche Drill Collar Verbindungen pro Bohrung erfordert. Saudi Aramcos Verlängerungen mit Arabian Drilling betonen Extended-Reach-Bohrungen mit Seitenabschnitten von über 2.500 m, was erneut den Bedarf an nicht-magnetischen Legierungen unterstreicht. Verschärfte Permeabilitätstoleranzen unter 1,005 relativen Einheiten sind mittlerweile Routine und differenzieren Premium-Anbieter weiter.

OEM-geführte Drill Collar Gewichtsoptimierung zur Reduzierung von Bohranlagen-Emissionen

Norwegens CO₂-Steuer erreichte im Jahr 2024 NOK 2.000 pro Tonne (USD 184) und zwingt Betreiber, den Kraftstoffverbrauch wo immer möglich zu senken. Maersks Hybrid-Hubinseln erzielen 20–30 % Kraftstoffeinsparungen, doch das Stranggewicht bestimmt weiterhin die Hebewerksleistung. Hersteller reduzieren die Drill Collar Wandstärke um bis zu 10 %, was die Hublasten bei einem 3.000 m langen Strang um etwa 15 t verringert. Shelf Drilling schätzt, dass seine Hybrideinheit unter diesem optimierten Design jährlich 1.800 t CO₂ einspart. Der im Jahr 2024 finalisierte US-EPA-Methanstandard verleiht dem regulatorischen Impuls zusätzlichen Schwung und belohnt Bohranlagen, die durch leichtere Stränge weniger Diesel verbrauchen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohölpreisvolatilität dämpft E&P-CAPEX | -1.0% | Global, akut im nordamerikanischen Schiefer und marginalen Offshore-Projekten | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit von Ersatzlösungen für Bohrlochsohlengewichte | -0.5% | Nordamerikanisches Landbohrgeschäft, preissensible Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Versorgungsengpass bei niedrigpermeablen Legierungen | -0.3% | Europäische und asiatische Spezialstahlwerke | Kurzfristig (≤ 2 Jahre) |

| Strengere Bohrschlamm-Vorschriften verkürzen Drill Collar Zyklen | -0.2% | Europa (OSPAR), Nordamerika (EPA), Asien-Pazifik im Zeitverlauf | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohölpreisvolatilität dämpft E&P-CAPEX

Die US-amerikanische Energieinformationsbehörde verzeichnete im Jahr 2024 einen Rückgang der Upstream-Kapitalausgaben um 14 % und einen Rückgang des Cashflows bei öffentlichen Produzenten um 9 %, was die diskretionären Bohrbudgets einschränkt. Chevron gab einen Kapitalplan von USD 18–19 Milliarden für 2026 bekannt, knüpfte jedoch jeden Aufwärtstrend an eine Stabilisierung des Brent-Benchmarks über USD 70 pro Barrel. Betreiber können Fertigstellungen schnell verschieben oder Bohranlagen stilllegen, ohne kurzfristige Produktionsverluste zu erleiden, was zu sporadischen Nachfrageschwankungen bei Drill Collars führt. Solche Rückzüge treffen in der Regel zuerst Standard-Stahlbestellungen, was die Anlagenauslastung komprimiert und die Margen erodiert. In Regionen, in denen die Gewinnschwellenpreise nahe an globalen Benchmarks liegen, verzögern Beschaffungsteams Hochlegierungskäufe, was das Mengenwachstum im Drill Collar Markt verlangsamt.

Verfügbarkeit von Ersatzlösungen für Bohrlochsohlengewichte

Schweres Bohrgestänge bietet eine günstigere Zwischenlösung zwischen normalem Gestänge und Drill Collars und reduziert die Mietkosten bei vertikalen und flachwinkeligen Onshore-Bohrungen um bis zu 20 %. Hunting sicherte sich USD 231 Millionen in Kuwait-OCTG-Verträgen, die schweres Bohrgestänge mit Premium-Gewinden bündeln und konventionelle Drill Collar Anbieter herausfordern. Das Produkt funktioniert am besten in Schiefer-Seitenabschnitten, wo nur der Aufbauabschnitt nicht-magnetische Drill Collars benötigt, während der vertikale Abschnitt schweres Bohrgestänge trägt. Die Ermüdungslebensdauer von schwerem Bohrgestänge sinkt jedoch stark, wenn die Dogleg-Schwere 3° pro 30 m übersteigt, was Betreiber bei komplexen Bohrungen auf echte Drill Collars zurückzwingt. Dieses Substitutionsrisiko hält die Preisdisziplin im Standard-Stahl-Segment des Drill Collar Marktes straff.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Nicht-magnetische Varianten erschließen Richtungsbohr-Prämium

Standard-Stahl machte 65,1 % des Volumens im Jahr 2025 aus, was seine niedrigen Kosten und Eignung für vertikale Bohrungen widerspiegelt. Nicht-magnetische Drill Collars expandieren jedoch mit einer CAGR von 5,5 %, da hochfrequente Sensoren keine magnetische Permeabilität über 1,01 tolerieren können. Die Drill Collar Marktgröße für nicht-magnetische Varianten soll sich von 2026 bis 2031 ausweiten, da Subsalz- und Langstrecken-Seitenabschnitte zunehmen. Halliburtons EarthStar 3DX schreibt diese Metallurgie nun für jede HPHT-Bohrlochsohlen-Garnitur vor und bestätigt das Prämium.

Hersteller nutzen den Preisspielraum: Schoeller-Bleckmanns EBIT-Marge erreichte 2024 15,0 % aufgrund stärkerer Legierungsnachfrage. Standard-Stahl dominiert weiterhin im US-amerikanischen Schiefer, wo vertikale Abschnitte 1.500 m überschreiten und Betreiber Bestände aggressiv recyceln. Doch da kabelgebundenes Gestänge in den Landbetrieb einzieht, steigt die Sensordichte und der nicht-magnetische Anteil am Drill Collar Markt steigt entsprechend.

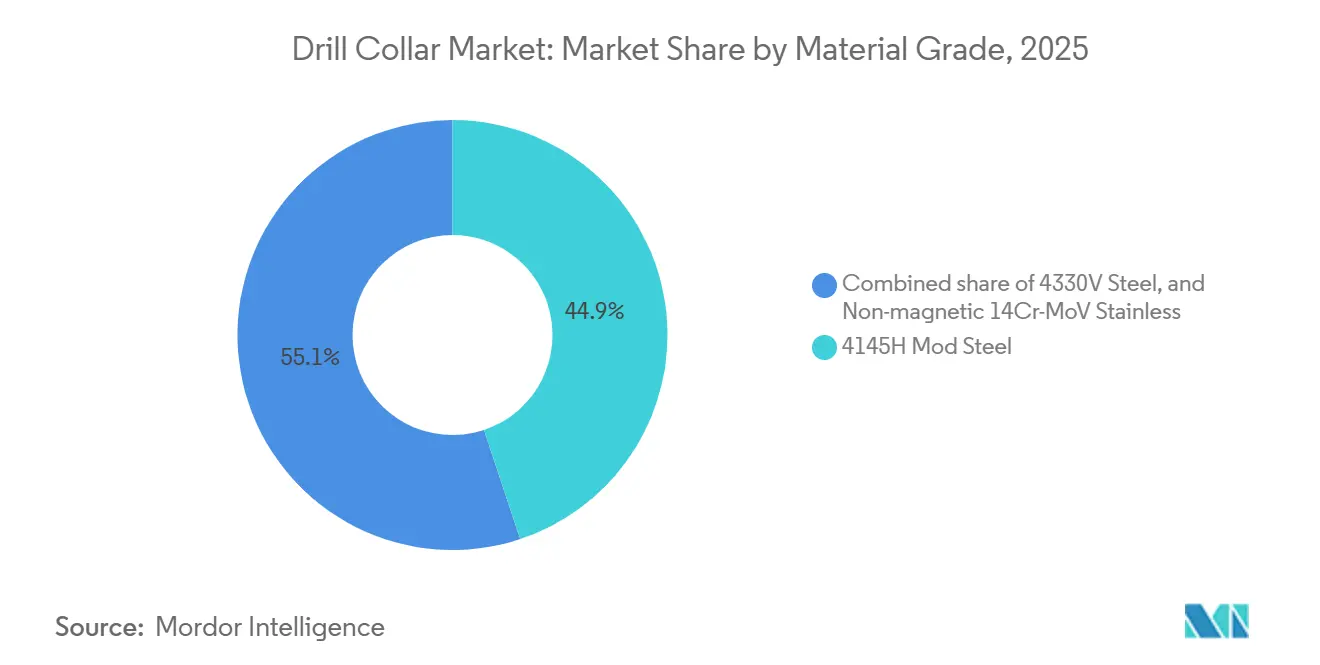

Nach Werkstoffgüte: Speziallegierungen erzielen HPHT-Prämium

4145H modifizierter Stahl sicherte sich 44,9 % der Lieferungen im Jahr 2025 dank seiner API-Akzeptanz und ausgewogenen Kosten. Nicht-magnetischer 14Cr-MoV Edelstahl ist die am schnellsten wachsende Güte mit einer CAGR von 5,8 %, unterstützt durch Vorsalz-Bohrungen mit hoher CO₂- und H₂S-Exposition. Das Wachstum der Drill Collar Marktgröße in dieser Güte ist am deutlichsten in den 20.000-psi-Projekten im US-Golf von Mexiko.

4330V bietet eine höherfeste Mittellösung für arktische und Ultratiefsee-Anwendungen. Equinor setzt es in Johan Sverdrup Phase 2 ein, wo die Meeresbodentemperaturen nahe 4 °C liegen. Premium-Verbindungen wie Tenaris Dopeless reduzieren das Fressrisiko, verlängern die Wiederverwendungszyklen und schützen Betreiber vor volatilen Legierungspreisen.

Nach Einsatzbereich: Offshore-Komplexität treibt Spezifikations-Upgrades

Onshore hielt 2025 60,3 % des Volumens, doch Offshore wächst schneller mit einer CAGR von 5,3 %, da jeder Ultratiefsee-Strang 30–40 % mehr Drill Collar Gewicht verbrauchen kann als eine Landbohrung. ADNOC Drillings neueste Hubinseln integrieren KI zur Echtzeit-Anpassung des Gewichts auf den Bohrkopf und erfordern Drill Collars mit ausreichenden Ermüdungsreserven. Im Gegensatz dazu bleiben die Bohrungen im US-amerikanischen Permian-Becken weitgehend aus Standard-Stahl, was die Stückkosten niedrig hält.

Offshore-Bohrungen erfordern auch strengere Zertifizierungen: NORSOK D-010 und ISO 10423 Konformität sind für Nordsee-Programme obligatorisch, was den Anbieterkreis einschränkt und die Preise stützt. Da Hybridkraft-Bohranlagen weltweit eingesetzt werden, überschneidet sich die Gewichtsoptimierung mit den Tiefsee-Drehmomentsanforderungen und erhält eine Prämiumstufe im Drill Collar Markt aufrecht.

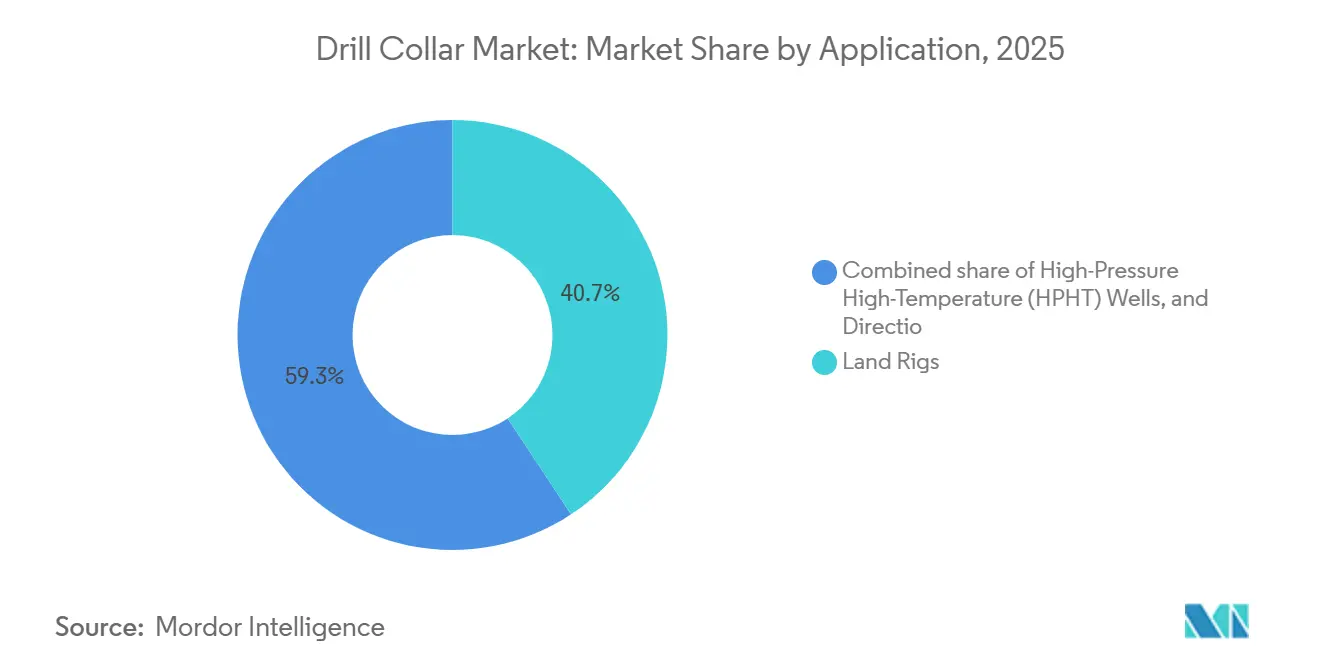

Nach Anwendung: Richtungsbohrungen erfordern Vermessungsgenauigkeit

Landbohrinseln erzielten 2025 40,7 % des Umsatzes, doch Richtungs- und Horizontalbohrungen sind auf dem Weg zur schnellsten Expansion mit einer CAGR von 6,0 %. Jede zusätzliche 300 m Seitenabschnittslänge erfordert typischerweise einen zusätzlichen nicht-magnetischen Drill Collar, was die Nachfrage kumuliert. Die Wachstumszuwächse der Drill Collar Marktgröße folgen daher eng dem Trend der Seitenabschnittslänge im Schiefer und bei Extended-Reach-Offshore-Projekten.

HPHT-Bohrungen, die 2025 auf etwa ein Viertel der Offshore-Bohrungen geschätzt werden, verwenden Speziallegierungen in der gesamten Bohrlochsohlen-Garnitur. Transoceans Deepwater Aquila erfordert Drill Collars, die für einen Stapeldruck von 20.000 psi ausgelegt sind. Obwohl diese Bohrungen selten sind, verbraucht jede ein hochwertiges Paket, was die durchschnittlichen Verkaufspreise im gesamten Drill Collar Markt anhebt.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 38,5 % aufgrund der Tiefsee-Aktivitäten im Golf von Mexiko und der Intensität des US-amerikanischen Schiefers, obwohl die regionalen Bohranlagenzahlen bis April 2026 auf 548 Einheiten zurückgingen. Chevron leitet dennoch rund USD 7 Milliarden seines 2026-Budgets in Golf-Projekte und hält damit einen Boden für nicht-magnetische und HPHT-bewertete Nachfrage aufrecht. Kanadas bescheidene 54 aktive Bohranlagen kämpfen mit Transportkapazitätsengpässen, was den Drill Collar Verbrauch dämpft, aber Nischenanbieter mit Expertise in Kältewetter-Metallurgie unterstützt.

Asien-Pazifik soll bis 2031 mit einer CAGR von 6,2 % wachsen, dem schnellsten Tempo unter den Regionen. Indiens Generaldirektion für Kohlenwasserstoffe steuert USD 100 Milliarden in Upstream-Arbeiten, die 40 Tiefsee-Explorationsbohrungen umfassen, von denen jede dedizierte Drill Collar Stränge benötigt. ONGCs USD 385,5 Millionen Vertrag für Krishna-Godavari-Bohrungen platziert frühe Bestellungen für HPHT-fähige Legierungen. CNOOCs Wenchang 16-2 schafft regionale Nachfrage und verlässt sich auf inländische Werke für kürzere Vorlaufzeiten.

Das europäische Wachstum ist in Norwegen verankert. Equinors NOK 140 Milliarden Plan für 2026 hält Johan Sverdrup auf Plateau und bewegt Breidablikk in Richtung 140.000 Barrel pro Tag, beide zertifiziert nach arktischen Bohrcodes. Norwegens hoher CO₂-Preis fördert Hybridbohranlagen, die paradoxerweise steifere, schwerere Drill Collars benötigen, um tiefere Bohrungen zu bewältigen. Im Nahen Osten und Afrika bestätigt ADNOCs USD 3,6 Milliarden Auftragsliste einen anhaltenden Appetit auf Premium-Bohrlochsohlen-Garnituren.

Wettbewerbslandschaft

Der Drill Collar Markt ist mäßig konzentriert. Die wichtigsten Anbieter, darunter Schlumberger, National Oilwell Varco, Tenaris, Hunting und Vallourec, halten einen bedeutenden Anteil der installierten Schmiedekapazität und verwalten erhebliche Rohstahlströme, wodurch die Vorlaufzeiten vom Werk zur Bohranlage verkürzt werden. Schoeller-Bleckmann meldete im dritten Quartal 2024 eine EBIT-Marge von 15,0 %, was auf eine starke Preisgestaltung für nicht-magnetische Drill Collars hinweist. Tenaris stellte USD 16 Millionen bereit, um die Produktion in Midland, Texas, zu verdoppeln und die Lieferzeiten im Permian-Becken von acht Wochen auf vier Wochen zu reduzieren.

Die digitale Differenzierung weitet sich aus. Precision Drilling halbierte 2025 mit Analysen die Ausfallzeiten und vermarktet ähnliche Ermüdungsmodelle an Betreiber. Schlumbergers Verbindungsstudie mit Mines validiert eine Lebensdauerschwelle von 30 % und rückt Serviceverträge, die Hardware und Software kombinieren, in den Fokus. Chinesische Werke wie Zhong Yuan Special Steel nutzen Inlandsinhalt-Regeln, um APAC-Ausschreibungen innerhalb von Sechs-Wochen-Fenstern zu gewinnen und den Liefervorteil europäischer Anbieter zu untergraben.

Regulatorische Hürden bleiben hoch. Mechanische Tests nach API 7-1, Gewindeschneiden nach ISO 10424-1 und Sauer-Service-Zertifizierung nach NACE MR0175 schränken die Liste qualifizierter Anbieter ein. Anbieter mit integrierter Ultraschallprüfung und Drittzeugnis-Kapazität genießen strukturelle Margen. Dennoch halten die Substitution durch schweres Bohrgestänge und Rohölpreisschwankungen den Wettbewerb im Standard-Stahl-Segment des Drill Collar Marktes intensiv.

Führende Unternehmen der Drill Collar Branche

Schlumberger Limited

National Oilwell Varco (NOV)

Hunting PLC

Schoeller-Bleckmann Oilfield Equipment AG

Vallourec S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Halliburton führte HyperSteer MX Rotary-Steerable-Bohrköpfe ein, die Aufbauraten steigern und die Nachfrage nach nicht-magnetischen Drill Collars stärken.

- Dezember 2025: Petrobras genehmigte einen USD 109 Milliarden Plan für 2026–2030 mit 62 % für Vorsalz-E&P und sichert damit nachhaltige Premium-Legierungskäufe.

- Mai 2025: ADNOC Drilling bestellte zwei Premium-Hubinseln im Wert von USD 1,15 Milliarden, die jeweils KI für die Echtzeit-Bohroptimierung integrieren und schwerere Drill Collars erfordern.

- Mai 2025: Halliburton veröffentlichte EarthStar 3DX, eine LWD-Plattform für 30.000 psi und 200 °C, die nicht-magnetische Drill Collars mit einer Permeabilität unter 1,01 erfordert.

Umfang des globalen Drill Collar Marktberichts

Ein Drill Collar ist ein robustes, dickwandiges Rohr, das sich an der Basis eines Bohrstrangs befindet. Seine Hauptfunktion besteht darin, eine axiale Last, das sogenannte Gewicht auf den Bohrkopf (WOB), auszuüben, um das Durchbohren von Gestein zu erleichtern. Als integrale Bestandteile der Bohrlochsohlen-Garnitur (BHA) verleihen Drill Collars Steifigkeit, um ein gerades Bohrloch zu gewährleisten und Zugspannung aufrechtzuerhalten, wodurch Bohrgestängeversagen verhindert wird. Der Drill Collar Markt umfasst die Produktion, Lieferung und Vermietung dieser schweren, dickwandigen Stahlrohre, ob glatt oder spiralförmig. Diese Rohre, die in Bohrlochsohlen-Garnituren (BHA) eine zentrale Rolle spielen, liefern nicht nur das wesentliche Gewicht auf den Bohrkopf (WOB), sondern spielen auch eine entscheidende Rolle bei der Stabilisierung von Bohrvorgängen. Angetrieben durch die unablässige Suche nach Öl- und Gasexploration und eine steigende Energienachfrage verzeichnet der Markt ein robustes Wachstum, insbesondere durch den Anstieg von Horizontal- und Offshore-Bohrungen.

Der Drill Collar Markt ist nach Typ, Werkstoffgüte, Einsatzbereich, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Standard-Stahl-Drill Collar und Nicht-magnetischer Drill Collar unterteilt. Nach Werkstoffgüte ist der Markt in 4145H Mod Stahl, 4330V Stahl und Nicht-magnetischer 14Cr-MoV Edelstahl segmentiert. Nach Einsatzbereich ist der Markt in Onshore und Offshore unterteilt. Nach Anwendung ist der Markt in Landbohrinseln, HPHT-Bohrungen sowie Richtungs- und Horizontalbohrungen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für die wichtigsten Regionen ab. Die Marktgrößen und Prognosen für jedes Segment basieren auf dem Umsatz (in USD).

| Standard-Stahl-Drill Collar |

| Nicht-magnetischer Drill Collar |

| 4145H Mod Stahl |

| 4330V Stahl |

| Nicht-magnetischer 14Cr-MoV Edelstahl |

| Onshore |

| Offshore |

| Landbohrinseln |

| Hochdruck-Hochtemperatur-Bohrungen (HPHT) |

| Richtungs- und Horizontalbohrungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Norwegen |

| Vereinigtes Königreich | |

| Russland | |

| Niederlande | |

| Deutschland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Iran | |

| Nigeria | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Standard-Stahl-Drill Collar | |

| Nicht-magnetischer Drill Collar | ||

| Nach Werkstoffgüte | 4145H Mod Stahl | |

| 4330V Stahl | ||

| Nicht-magnetischer 14Cr-MoV Edelstahl | ||

| Nach Einsatzbereich | Onshore | |

| Offshore | ||

| Nach Anwendung | Landbohrinseln | |

| Hochdruck-Hochtemperatur-Bohrungen (HPHT) | ||

| Richtungs- und Horizontalbohrungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Norwegen | |

| Vereinigtes Königreich | ||

| Russland | ||

| Niederlande | ||

| Deutschland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Iran | ||

| Nigeria | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Drill Collar Markt bis 2031 erreichen?

Der Drill Collar Markt soll bis 2031 USD 1,91 Milliarden erreichen, unterstützt durch eine CAGR von 4,81 % ab 2026.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Asien-Pazifik soll das höchste regionale Wachstum verzeichnen und mit einer CAGR von 6,2 % auf der Grundlage indischer und chinesischer Tiefsee-Programme voranschreiten.

Warum gewinnen nicht-magnetische Drill Collars an Bedeutung?

Hochfrequente MWD/LWD-Werkzeuge und Rotary-Steerable-Systeme erfordern eine Permeabilität unter 1,01, was nicht-magnetische Legierungen bei Richtungsbohrungen, HPHT- und Ultratiefsee-Bohrungen unverzichtbar macht.

Wie profitiert die Technologie des digitalen Zwillings vom Drill Collar Betrieb?

Echtzeit-Ermüdungsmodellierung sagt die verbleibende Lebensdauer voraus, reduziert ungeplante Ausfallzeiten um mehr als 50 % und verlängert die Drill Collar Lebensdauer um etwa 15–20 %.

Welche Rolle spielen Emissionsvorschriften beim Drill Collar Design?

CO₂-Bepreisung und Methanvorschriften drängen Betreiber zu Hybridbohranlagen mit leichteren Strängen und fördern OEM-Gewichtsoptimierungsprogramme, die die Drill Collar Wandstärke reduzieren, ohne die Festigkeit zu beeinträchtigen.

Welche Werkstoffgüten dominieren HPHT-Projekte?

Premium 14Cr-MoV Edelstahl und 4330V Legierungsstähle führen HPHT-Einsätze an, da sie Drücken über 15.000 psi und Temperaturen um 150 °C standhalten und gleichzeitig eine niedrige magnetische Permeabilität aufrechterhalten.

Seite zuletzt aktualisiert am: