Drifter Rock Drill Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

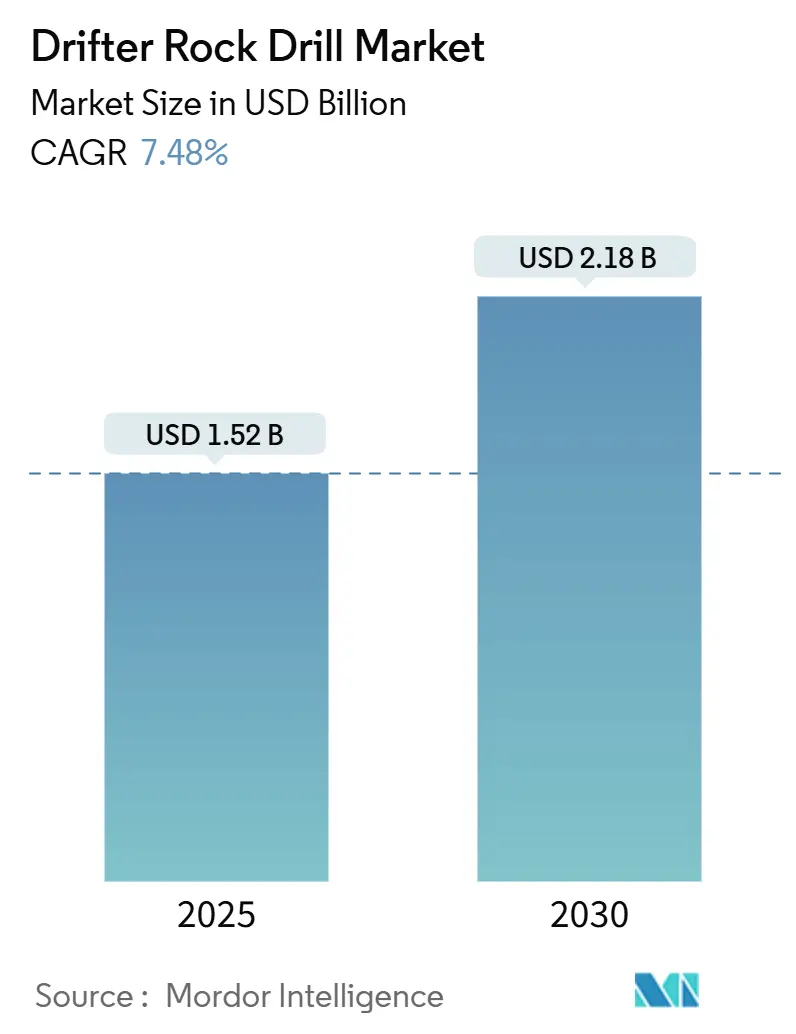

| Marktgröße (2025) | 1.52 Milliarden US-Dollar |

| Marktgröße (2030) | 2.18 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Drifter Rock Drill Marktanalyse von Mordor Intelligence

Die Drifter Rock Drill Marktgröße wird im Jahr 2025 auf 1,52 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,18 Milliarden USD erreichen, bei einer CAGR von 7,48 % während des Prognosezeitraums (2025–2030).

Wachsender Tunnelbau, steigende Kupfer- und Nickelproduktion sowie die rasche Integration von Automatisierung schaffen eine anhaltende Nachfrage trotz Rohstoffpreisschwankungen. Hydraulische Drifter dominieren weiterhin Neuanlagen- und Bestandsflotten, doch Hybridplattformen gewinnen zunehmend Ausschreibungen für Projekte, die städtische Emissionsvorschriften mit der Logistik abgelegener Minen verbinden. Schwerlastanlagen über 100 PS dringen in Eisenerz-, Kupfer- und Batteriemetallgruben vor, während Mittellastmaschinen für Untertagestrecken unverzichtbar bleiben, wo Profilbeschränkungen die Auslegergröße begrenzen. Nordamerika bleibt der größte Einzelkäufer, doch Asien-Pazifik übertrifft alle Regionen, da Chinas Mandat für intelligente Minen und Indiens Metroausbau den Geräteumsatz beschleunigen. Der Wettbewerb konzentriert sich auf vertikale Integration, digitale Dienstleistungen und Nachrüstsätze, die die Lebensdauer von Anlagen verlängern und Betreibern helfen, strengere ESG-Verpflichtungen zu erfüllen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten hydraulische Drifter mit einem Drifter Rock Drill Marktanteil von 60,5 % im Jahr 2024, während Hybridsysteme bis 2030 voraussichtlich mit einer CAGR von 10,8 % wachsen werden.

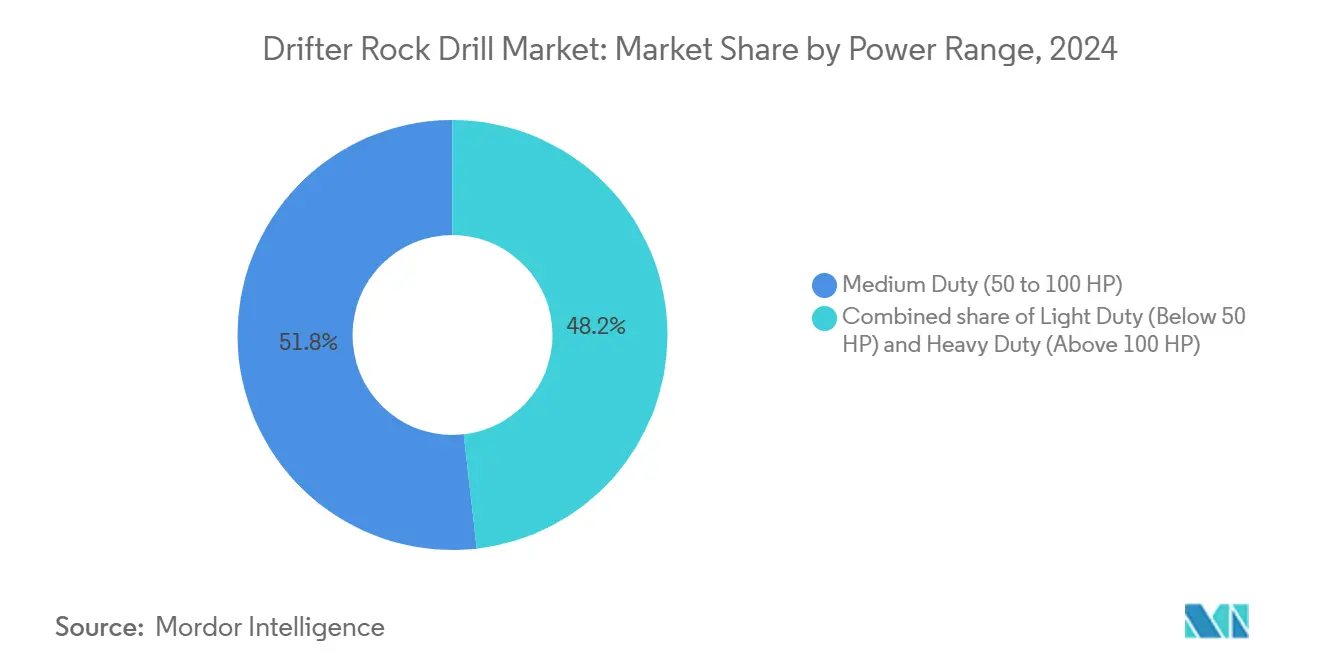

- Nach Leistungsbereich erfassten Mittellastanlagen 51,8 % des Umsatzes im Jahr 2024, doch Schwerlasteinheiten über 100 PS sind auf dem Weg zu einer CAGR von 9,4 % bis 2030.

- Nach Anwendung entfiel auf den Untertagebau im Jahr 2024 ein Anteil von 44,4 % am Anwendungsumsatz; Tunnelbau- und Konstruktionsaktivitäten sollen bis 2030 mit einer CAGR von 10,5 % expandieren.

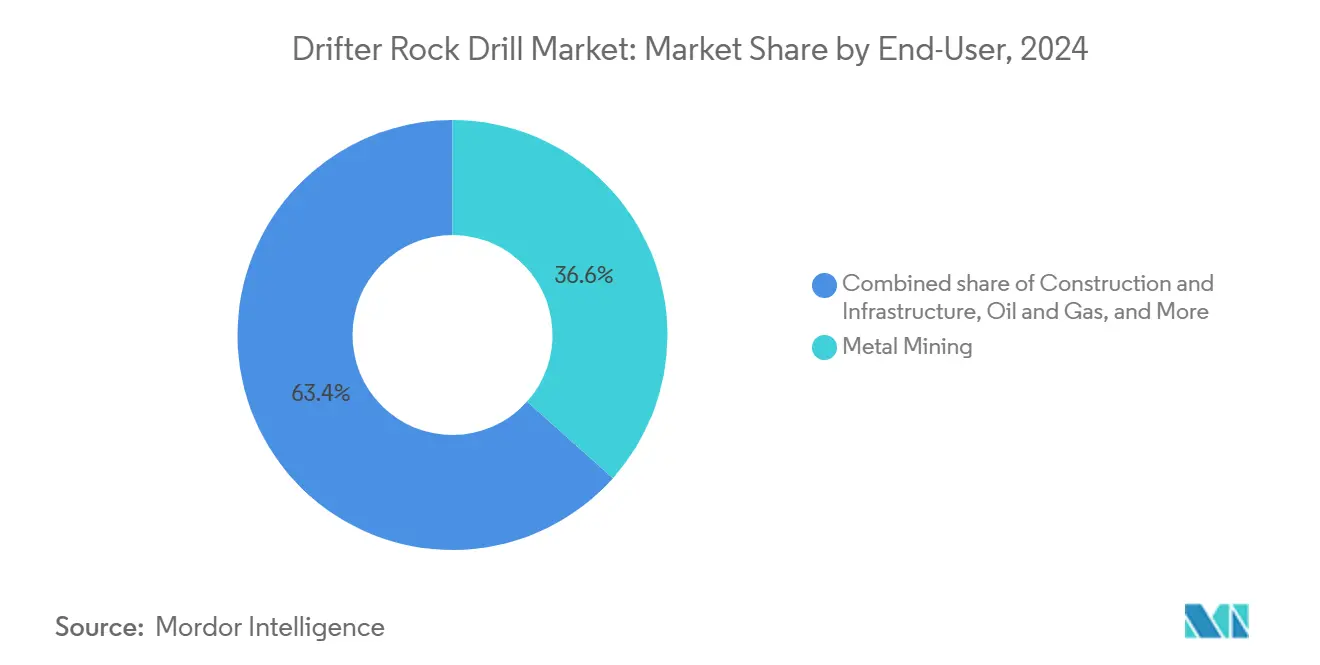

- Nach Endnutzer dominierte der Metallbergbau mit 36,6 % des Endnutzerumsatzes im Jahr 2024, während Bau und Infrastruktur bis 2030 voraussichtlich jährlich um 8,9 % wachsen wird.

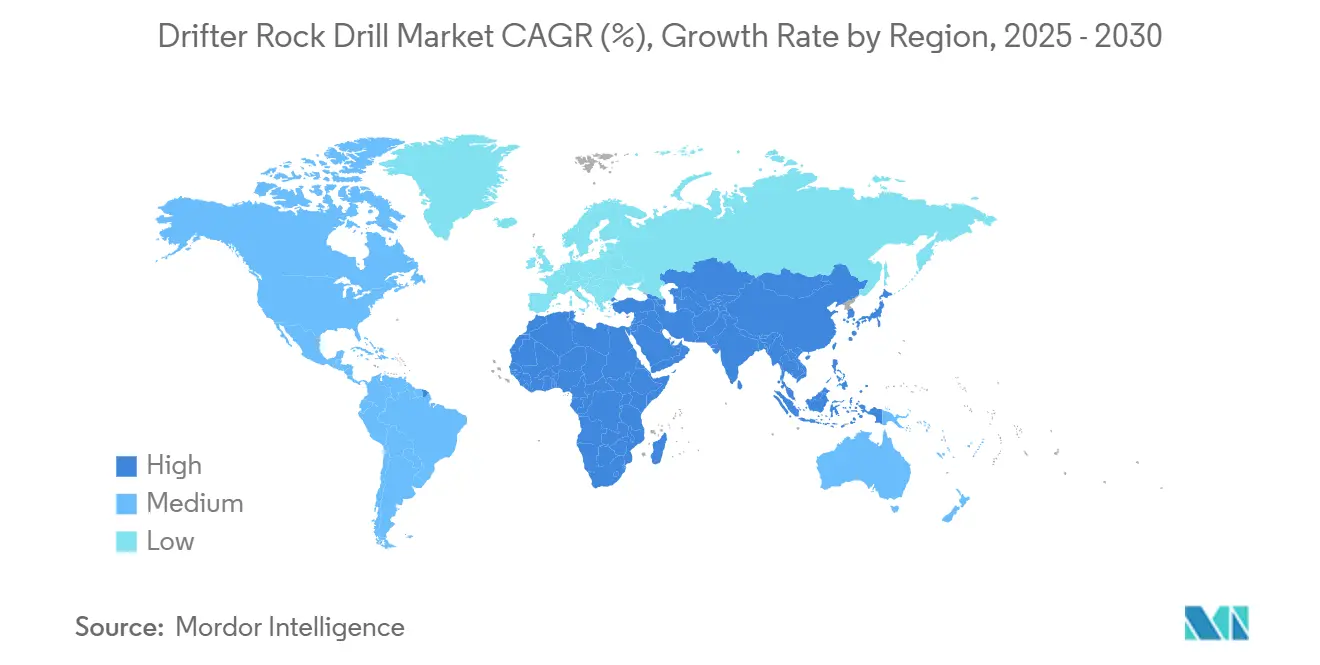

- Nach Geografie hielt Nordamerika 33,3 % des Umsatzes im Jahr 2024, doch Asien-Pazifik ist mit einer CAGR von 9,3 % auf dem Weg zur schnellsten Wachstumsregion unter allen Regionen.

Globale Drifter Rock Drill Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung der Ausrüstung für Tiefseeexploration und -produktion (CAPEX-Welle nach 2025) | 0.3% | Global, konzentriert in der Nordsee, Golf von Mexiko, vor der Küste Brasiliens, Westafrika | Mittelfristig (2–4 Jahre) |

| Programme zur Revitalisierung bestehender Bohrungen und Minen | 0.7% | Nordamerika (Appalachischer Kohlebergbau, Permian Basin), Australien (reife Goldfelder), Südafrika (Tiefstufen-Goldbergbau) | Kurzfristig (≤2 Jahre) |

| Mandate zur Lokalisierung von Bohrmeißeln durch staatliche Öl- und Bergbauunternehmen | 0.6% | Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate), Lateinamerika (Chile, Peru, Argentinien), Indonesien | Mittelfristig (2–4 Jahre) |

| Nachrüstung wasserstofffähiger Gasfelder und geothermisches Bohren | 0.2% | Europa (Nordsee-Wasserstoffspeicherung), Naher Osten (Blauer-Wasserstoff-Projekte), Island und Neuseeland (Geothermie) | Langfristig (≥4 Jahre) |

| KI-optimierte Bohrplanung und autonome Bohrsysteme | 1.5% | Global, frühe Gewinne in Australien, Kanada, Skandinavien, Ausweitung auf Asien-Pazifik und Nordamerika | Kurzfristig (≤2 Jahre) |

| Staatliche Lizenzgebührenerleichterungen und steuerliche Anreize für Tiefseebergbau und -bohrungen | 0.3% | Kanada (tiefe Untertageminen), Australien (Block-Cave-Projekte), Chile (tiefe Kupferporphyre) | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung von Tunnelbau und Metroinfrastruktur treibt Nachfrage nach Präzisionsbohrungen

Metro- und Straßentunnel von Delhi bis Wien sind auf Satelliten-Drifterflotten angewiesen, die Sondierbohrungen, Injektionsschleier und Felsanker vorbohren, bevor die Hauptvortriebsmaschine vorrückt.[1]Railway Technology, "Europa–Asien Große Tunnelprojekte," railway-technology.com Indiens Nord-Süd-Korridor hat 42 Tunnelbohrmaschinen mobilisiert, die von mehr als 1.200 Drifteranlagen unterstützt werden, während allein der Brenner Basistunnel voraussichtlich 8.000 Bohrmeißel pro Jahr verbrauchen wird. ISO 23469 und lokale geotechnische Vorschriften verpflichten Auftragnehmer zur Verwendung von Hochfrequenzperkussion für enge Bohrlochabstände, was die Nachfrage nach Premium-Driftern sichert. Die Beschleunigung der öffentlich-privaten Finanzierung leitet stabile Cashflows in Ausrüstungsbudgets, was die Kaufpreissensitivität der Käufer verringert. Infolgedessen erstrecken sich die OEM-Auftragsbestände für Dreiausleger-Jumbos mit 90-PS-Driftern bis Ende 2026.

Automatisierung im Untertagebau und KI-optimierte Planung steigern Auslastungsraten

Autonome Systeme wie Sandvik AutoMine synchronisieren nun mehrere Jumbos, um 4-Meter-Ringe mit einer Abweichung von unter einem Zentimeter zu bohren.[2]Mining Magazine, "Akzeptanz von Minenautomatisierung," miningmagazine.com Predictive-Maintenance-Analysen melden Komponentenausfälle 72 Stunden im Voraus und reduzieren ungeplante Ausfallzeiten um nahezu 30 %. Minenplaner laden digitale Bohrprotokolle jede Schicht hoch, aktualisieren Blockmodelle wöchentlich statt vierteljährlich und leiten Besatzungen in Zonen mit höherem Erzgehalt um. Australiens Arbeitsschutzvorschriften, die die Untertagexposition begrenzen, beschleunigen die Einführung von Fernbedienung und machen Autonomie nicht nur effizient, sondern auch rechtlich vorteilhaft. Kleinere lateinamerikanische und afrikanische Minen leasen automatisierungsfähige Anlagen und verteilen den Kapitalaufwand auf Betriebsverträge, was die Käuferbasis erweitert.

Einführung von Schwerlastgeräten im Tagebau strebt nach höheren Penetrationsraten

Produzenten von Eisenerz, Kupfer und Lithium wechseln von 75-PS-Raupenfahrzeugen zu 120-PS-Anlagen und größeren, um die Penetration bei oder über 35 Metern pro Stunde in Formationen mit mehr als 200 MPa zu halten. Chilenische Vorschriften verschärfen den Bohrlastabstand und erzwingen engere Bohrmuster, die höheres Drehmoment ohne Stangenbruch erfordern. Große Kompressoren in Kombination mit adaptiven Perkussionssensoren senken die Kosten pro Meter durch weniger Meißelwechsel und Nachbohrungen, während vorgelagerte autonome LKW-Flotten symmetrische Gewinne in Transportzyklen erzielen. Da Minen tiefer werden, verbleiben Schwerlastanlagen länger auf Sohlen, bevor sie neu positioniert werden, was die Auslastung verbessert und die Lernkurve für neue Mitarbeiter abflacht.

Hybride Bohrsysteme balancieren Kraftstoffeffizienz mit Spitzendrehmomentanforderungen

Hybride Drifter integrieren ein Diesel-Aggregat und einen Lithium-Ionen-Puffer, der beim Stangenrückzug regenerative Energie gewinnt und den Dieselverbrauch um bis zu 30 % reduziert.[3]Sandvik Mining, "Hybride Drifter Feldversuch," sandvik.com CO₂-Steuern wie die in British Columbia fügen dem Kraftstoff CAD 0,18 pro Liter hinzu und verkürzen die Amortisationszeiten auf weniger als drei Betriebsjahre. Die europäischen Stufe-V-Emissionsvorschriften verbieten Anlagen ohne Dieselpartikelfilter ab Januar 2025 auf städtischen Baustellen, was die Attraktivität von Hybriden weiter steigert. Fernbetriebene Anlagen in Papua-Neuguinea reduzierten Hubschrauber-Kraftstoffflüge, sobald Hybride in Betrieb genommen wurden, und setzten gebundenes Kapital in Dieselvorräten frei. Epiroc und Sandvik verkaufen nun werkseitig installierte Hybridsätze und Nachrüstpakete für das Feld und erweitern so den Umsatz über Neumaschinen hinaus.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Stilllegung marginaler Felder und Schließung reifer Minen | -0.5% | Nordamerika (Appalachischer Kohlebergbau, Sudbury-Nickel), Europa (Braunkohleausstieg), Australien (marginale Goldoperationen) | Kurzfristig (≤2 Jahre) |

| Verschärfung ESG-gebundener Kreditvereinbarungen und Emissionskonformitätskosten | -0.7% | Global, akut in Europa, Nordamerika, Australien, wo Banken Scope-3-Emissionsziele durchsetzen | Mittelfristig (2–4 Jahre) |

| Volatile Wolframkarbidpreise und Konzentration der Lieferkette | -0.6% | Global, akut in Regionen, die von chinesischen APT-Exporten abhängig sind (Europa, Nordamerika, Indien) | Kurzfristig (≤2 Jahre) |

| Abwanderung qualifizierter Bohrer in reifen Becken und Alterung der Belegschaft | -0.4% | Nordamerika (Kanada, USA), Europa (Nordische Länder), Australien (Fly-in-fly-out-Betriebe) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Wolframkarbidpreise belastet Margen der Bohrstahlhersteller

Chinas Quotenkürzung im Jahr 2024 ließ die Ammoniumparawolframatpreise um 19 % steigen und komprimierte die Margen kleiner Karbideinsatzwerke in Indien und der Türkei. Westliche OEMs sichern sich durch den Erwerb von Minderheitsbeteiligungen an chinesischen und afrikanischen Wolframminen ab, doch das geopolitische Risiko bleibt bestehen. Das Europäische Gesetz über kritische Rohstoffe schreibt nun bis 2030 eine 40-prozentige Beschaffung aus Partnerländern vor und schafft Anreize für Recyclinganlagen in Schweden und Pennsylvania. Bis die Sekundärversorgung skaliert, bleiben die Spotpreise volatil, was die Angebotspreisgestaltung für Verbrauchsmaterialien erschwert und viele Auftragnehmer zwingt, sechsmonatige Zuschlagsklauseln zu vereinbaren.

Abwanderung qualifizierter Bohrer in reifen Becken beschleunigt die Einführung von Automatisierung

Der durchschnittliche Untertagebohrer im Sudbury-Becken Kanadas ist 52 Jahre alt, und Renteneintritte drohen bis 2028 einen Rückgang der Belegschaft um 35 % zu verursachen. Ähnliche Lücken zeigen sich in Australiens Kalgoorlie-Region trotz sechsstelliger Gehälter. Moderne Anlagen verfügen über Touchscreen-Diagnosen, die Veteranen als unvertraut empfinden, während Neueinsteiger die taktile Bohrintuition fehlt. OEMs reagieren mit Ein-Knopf-Zyklusstarts und automatisierter Stangenhandhabung, die die Einarbeitungszeit von sechs Wochen auf zehn Tage verkürzt. Auftragnehmer verlagern das Personalrisiko auf Gerätevermieter und wandeln feste Arbeitskosten in variable Bohrmetervergütungen um.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hybridmomentum baut auf hydraulischer Basis auf

Hydraulische Modelle behielten 60,5 % des Umsatzes im Jahr 2024 und sicherten den größten Drifter Rock Drill Marktanteil dank bewährter Zuverlässigkeit in Abbaukammern und offenen Sohlen, wo Perkussionskräfte 25 kN überschreiten. Hybridplattformen werden jedoch bis 2030 voraussichtlich eine CAGR von 10,8 % verzeichnen, die schnellste innerhalb des Drifter Rock Drill Marktes, da städtische Auftragnehmer und abgelegene Minen gleichermaßen Kraftstoffeinsparungen ohne Drehmomentverlust anstreben. Pneumatische Einheiten verbleiben in Nischen des Altkohlenbergbaus und kleiner Steinbrüche, doch ihr bescheidenes Wachstum von 4,2 % bleibt hinter dem breiteren Drifter Rock Drill Markt zurück. Elektrische Anlagen gewinnen in Skandinavien, wo die Dieselbelüftungskosten hoch bleiben, doch die meisten Neuanlagen verzögern Netzinvestitionen, bis der Durchsatz stabil über 0,5 Millionen t/Jahr liegt.

Hybridumrüstungen ziehen Eigentümer fünf Jahre alter hydraulischer Flotten an, die strengeren Emissionsvorschriften gegenüberstehen. Nachrüstsätze installieren eine 40-kWh-Batterie und Steuerungssoftware für 180.000 USD, verlängern die Gerätelebensdauer um sieben Jahre und positionieren Flotten für ISO-14001-Ausschreibungsvoraussetzungen. Chinesische Wettbewerber unterbieten westliche Hybride um 30 % beim Preis, hinken jedoch beim Kundendienst außerhalb Asiens hinterher, was Marktanteilsgewinne auf Indonesien und Indien beschränkt. Technologiepatente konzentrieren sich bei Sandvik und Epiroc, deren kombinierte Anmeldungen seit 2022 120 überschreiten und eine hohe Eintrittsbarriere im Premiumsegment verstärken.

Nach Leistungsbereich: Schwerlastanlagen gewinnen an Fahrt, da Sohlen tiefer werden

Mittellastanlagen zwischen 50 und 100 PS erfassten 51,8 % des Wertes im Jahr 2024 und bleiben die Arbeitspferde für Streckenvortrieb, Zuschlagstoffsteinbrüche und Fundamente mittlerer Höhe. Schwerlastmaschinen über 100 PS werden jedoch voraussichtlich eine CAGR von 9,4 % verzeichnen und damit den Drifter Rock Drill Marktdurchschnitt übertreffen, da Kupfer- und Eisenerzgruben tiefer werden und die Gesteinshärte zunimmt. Dieses Wachstum erhöht den Schwerlastanteil an der Drifter Rock Drill Marktgröße jedes Jahr, insbesondere in Westaustraliens Pilbara, wo 127-mm-Sprenglöcher auf 15 Meter Tiefe Köpfe mit mehr als 120 PS erfordern.[4]Rio Tinto, "Pilbara Bohrflotten-Upgrade," riotinto.com

Leichtlasteinheiten unter 50 PS behalten Nischenrelevanz für geotechnische Sonden und arktische Leiterlöcher, doch Handbrecher erodieren ihren Anteil. Sprengstoffmengenvorschriften verschärfen den Bohrlastabstand weiter und erfordern höheres Drehmoment bei schnellerer Rotation, um eingeklemmte Stangen zu vermeiden. In Untertagebereichen bleiben mittlere Anlagen effizient, da die Auslegerpositionierung in beengten Strecken, nicht die Perkussionskraft, die Zykluszeit bestimmt. Lärmemissionsgrenzen in der EU-Maschinenrichtlinie 2006/42/EG fügen Schalldämpfer hinzu, die bis zu 8 % der Perkussionsenergie bei schweren Hydraulikanlagen verbrauchen, und zwingen OEMs zur Neugestaltung von Gehäuse und Dämpfung.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Anwendung: Infrastruktur hebt Tunnelbaunachfrage über den Trend

Der Untertagebau hielt 44,4 % des Umsatzes im Jahr 2024, das größte einzelne Anwendungssegment innerhalb des Drifter Rock Drill Marktes. Doch Tunnelbau und Konstruktion sind bis 2030 für eine CAGR von 10,5 % vorgesehen, die schnellste unter den Anwendungen, dank des 1,2 Billionen USD schweren Infrastrukturinvestitions- und Beschäftigungsgesetzes in den Vereinigten Staaten und Saudi-Arabiens NEOM-Versorgungsgalerien. Der Tagebau belegte im Jahr 2024 rund 28 % des Wertes, gestützt durch Kupfer- und Lithiumprojekte, während der Steinbruchbetrieb bei 12 % stabil blieb, da Mandate für Recyclingzuschlagstoffe die Gewinnung von Naturstein begrenzen.

Öffentlich-private Partnerschaftsverträge verknüpfen Vertragsstrafen zunehmend mit der pünktlichen Tunnelfertigstellung und veranlassen Auftragnehmer, Premium-Drifter zu spezifizieren, die den Vortrieb maximieren. Das Engagement des Brenner Basistunnels für einen täglichen Vortrieb von 12 Metern veranschaulicht leistungsgetriebene Beschaffung. Unterdessen treten mehrere nordamerikanische Untertagenickelminen in die Wartungsphase ein, was die Nachfrage dämpft, aber Anlagen für den Wiedereinsatz bei APAC-Infrastrukturprojekten freisetzt. Der Abrissanteil von unter 3 % schwenkt auf elektrische Drifter um, um nächtliche Lärmgrenzen in europäischen Innenstädten zu erfüllen.

Nach Endnutzer: Bau und Infrastruktur eilt Metallen voraus

Der Metallbergbau kontrollierte 36,6 % des Umsatzes im Jahr 2024, verankert durch Kupfer- und Lithiumpreise, die tiefere Gruben und erweiterte Untertageflächen antreiben. Bau und Infrastruktur wird jedoch voraussichtlich jährlich um 8,9 % wachsen, der schnellste Endnutzertrend innerhalb des Drifter Rock Drill Marktes, da globale Straßen-, Schienen- und Versorgungsausbauten Tausende von Schwerlast-Driftern verbrauchen.[5]Weltbank, "PPP-Tunnelfinanzierung," worldbank.org Der Kohleanteil von 18 % teilt sich entlang regionaler Linien auf: rückläufig in Europa und Nordamerika, expandierend in Indien und Indonesien.

Energiewende-Treiber verstärken den Metallbohrbedarf, doch die Knappheit an neuen Kupferprojekten verlagert Investitionsausgaben auf die Vertiefung bestehender Anlagen, was Jumbo-Drifter begünstigt. Der Infrastrukturboom speist OEM-Auftragsbestände; Epiroc meldete einen 34-prozentigen Anstieg der Oberflächenbohraufträge aus Golfstaaten, nachdem die ersten Zivilbaupakete für NEOM vergeben wurden. ISO-45001-Sicherheitsklauseln in Weltbank-Ausschreibungen bevorzugen Flotten mit automatischer Stangenhandhabung und Kollisionsvermeidung und verschaffen zertifizierten Lieferanten einen Vorteil.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt 33,3 % des globalen Umsatzes im Jahr 2024, doch eine CAGR von 6,1 % liegt unter dem Weltdurchschnitt, da reife Becken auf Ersatz statt Expansion setzen. Die Vertiefung bestehender Gruben wie Bagdad und Macassa hält Aufträge für autonomiefähige Anlagen aufrecht, und das Infrastrukturinvestitions- und Beschäftigungsgesetz leitet Kapital in die Erweiterung von Gebirgspassstraßen und fördert das Leasing von Hybrid-Driftern zur Erfüllung staatlicher Emissionsgrenzen. Das MSHA-Mandat zur Näherungserkennung, das ab 2026 gilt, belohnt OEMs, die Kollisionssensoren ab Werk einbauen.

Europa entfiel im Jahr 2024 auf rund 26 % des Umsatzes, angetrieben durch HS2-Tunnelpakete und nordische Umrüstungen auf batteriebetriebene Elektroantriebe. Deutschlands Umwandlung der Hambach-Grube in ein Reservoir und Schwedens Kiruna-Minenelektrifizierung zeigen duale Infrastruktur- und Bergbaunachfrageströme. EU-Stufe V und das Gesetz über kritische Rohstoffe begünstigen batteriebetriebene Elektrogeräte und Recycling-Joint-Ventures, während CO₂-Steuern die Dieselkosten ausreichend erhöhen, um die Amortisation von Hybriden zu beschleunigen.

Asien-Pazifik, mit einer prognostizierten CAGR von 9,3 %, ist der Wachstumsmotor des Drifter Rock Drill Marktes. Chinas Vorschriften für intelligente Minen, Indiens Metroboom und Indonesiens Nickelausbau führen jedes Jahr zu Hunderten neuer Gerätbestellungen. Australiens Lithiumexpansionen halten die Nachfrage nach Schwerlastanlagen aufrecht, auch wenn die Spotlithiumpreise schwanken. Die Emissionsgrenzen gemäß GB 16423-2020 drängen chinesische Untertagekohlestandorte zu Hybrid- oder Vollelektrogeräten und sichern Technologie-Upgrades bis 2027.

Südamerikas 9-prozentiger Anteil beruht auf der Vertiefung chilenischer Kupferminen und argentinischen Lithiumsolevorkommen, die schwere gleisgebundene Anlagen zum Bohren durch Halit benötigen. Brasiliens Carajás-Eisenerzanlage schreibt Sprenglochabflotten neu aus und spezifiziert Mindestleistungen von 120 PS, um einen Vortrieb von 50 Metern pro Stunde in Itabirit zu erhalten. Naher Osten und Afrika zusammen entfallen auf rund 6 %, wobei Golfstaaten-Großprojekte Premium-Anlagen importieren und westafrikanische Goldminen aufgearbeitete Hydraulikanlagen als Absicherung gegen Kapitalknappheit kaufen.

Wettbewerbslandschaft

Der Drifter Rock Drill Markt weist eine moderate Konzentration auf. Sandvik Mining and Rock Solutions und Epiroc AB lieferten 2024 48 % der Einheitenlieferungen und nutzten dabei die eigene Karbidsinterung, Hydraulikfertigung und globale Serviceniederlassungen. Mittelständische Wettbewerber, Furukawa, Boart Longyear, Caterpillar und Komatsu, konzentrieren sich auf Mietmodelle, regionale Finanzierung oder Anbaugerätevielseitigkeit, um direkte Preiskriege zu vermeiden. Chinesische Hersteller Shandong Qidong und Everdigm erfassten 22 % der Asien-Pazifik-Volumina, indem sie westliche Wettbewerber um 30 % beim Preis unterboten, obwohl dünne Kundendienst-Netzwerke die Marktanteilsgewinne außerhalb kostengünstiger Regionen einschränken.

Strategische Schritte setzen auf vertikale Integration und Analyse-Ökosysteme. Sandviks Beteiligung an Jiangxi Yashan sichert bis 2029 4.000 t/Jahr Wolframkonzentrat und puffert gegen Quotenvolatilität. Epirocs 6th-Sense-Telematik verfolgt nun 12.000 Einheiten, gibt Vorhersagewarnungen aus, die Ausfallzeiten um 28 % reduzieren, und schafft Wechselkosten für Kunden, die auf den Datensee angewiesen sind. Hybridnachrüstungen für 180.000 USD pro Anlage bieten OEMs einen neuen Umsatzstrom und ermöglichen Auftragnehmern gleichzeitig die Einhaltung der Stufe-V-Vorschriften ohne vollständigen Ersatz.

Disruptoren wie Mindrill Systems zielen mit Preispunkten von 65.000 USD auf elektrische Nischen unter 50 PS und unterbieten etablierte Anbieter für städtische Abbrucharbeiten, bei denen Nullemissionen wichtiger sind als Schlagenergie. ISO-45001- und ISO-14001-Zertifizierungen sind jedoch Voraussetzungen für von der Weltbank finanzierte Projekte, eine Hürde, die viele kostengünstige asiatische Lieferanten noch nicht überwunden haben. Die Patentkonzentration unter den fünf führenden Unternehmen erhöht die Technologiehürde und sichert Margen, auch wenn der Einheitenpreis in Rohstoffzyklen unter Druck gerät.

Führende Unternehmen der Drifter Rock Drill Branche

Sandvik Mining and Rock Solutions

Epiroc AB

Furukawa Rock Drill

Boart Longyear

Montabert

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Epiroc lieferte den ersten vollautonomen SmartROC D65 an Luck Stones Steinbruch in Virginia und erzielte eine Musterabweichung von unter 2 Zentimetern und eine Auslastung von 90 %.

- August 2024: Sandvik stellte den batteriebetriebenen DD422iE-Jumbo in Kiruna vor und bohrte in einem Monat 191 Meter ohne Diesel und mit 40 % geringerem Belüftungsbedarf.

- Juli 2024: Caterpillar investierte 150 Millionen USD in die Erweiterung seines Werks in Gosselies, Belgien, für batteriebetriebene Lader und Jumbos.

- Juni 2024: Komatsu unterzeichnete einen Fünfjahres-Liefervertrag mit Rio Tinto für 8 Oberflächenbohrgeräte und 24 autonome LKW mit Integration des FrontRunner-AHS.

- Mai 2024: Furukawa gründete ein Joint-Venture-Montagewerk in Jubail, um bis 2027 die saudischen 40-Prozent-Lokalisierungsvorschriften zu erfüllen.

- April 2024: Boart Longyear gewann einen Bohrdienstleistungsvertrag im Wert von 85 Millionen USD für Newmonts Cadia-East-Block-Cave-Erweiterung.

Umfang des globalen Drifter Rock Drill Marktberichts

Der globale Drifter Rock Drill Marktbericht umfasst:

| Hydraulische Drifter |

| Pneumatische Drifter |

| Elektrische Drifter |

| Hybridsysteme |

| Leichtlast (unter 50 PS) |

| Mittellast (50 bis 100 PS) |

| Schwerlast (über 100 PS) |

| Untertagebau |

| Tagebau |

| Steinbruch |

| Tunnelbau und Konstruktion |

| Abbruch |

| Metallbergbau |

| Kohlebergbau |

| Industriemineralien |

| Bau und Infrastruktur |

| Öl und Gas |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Hydraulische Drifter | |

| Pneumatische Drifter | ||

| Elektrische Drifter | ||

| Hybridsysteme | ||

| Nach Leistungsbereich | Leichtlast (unter 50 PS) | |

| Mittellast (50 bis 100 PS) | ||

| Schwerlast (über 100 PS) | ||

| Nach Anwendung | Untertagebau | |

| Tagebau | ||

| Steinbruch | ||

| Tunnelbau und Konstruktion | ||

| Abbruch | ||

| Nach Endnutzer | Metallbergbau | |

| Kohlebergbau | ||

| Industriemineralien | ||

| Bau und Infrastruktur | ||

| Öl und Gas | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Drifter Rock Drill Marktes?

Die Drifter Rock Drill Marktgröße betrug im Jahr 2025 1,52 Milliarden USD und wird bis 2030 voraussichtlich 2,18 Milliarden USD erreichen.

Welches Segment wächst am schnellsten im Bereich der Drifter Rock Drill Ausrüstung?

Hybridsysteme werden voraussichtlich das schnellste Wachstum mit einer CAGR von 10,8 % verzeichnen, da Betreiber auf geringere Emissionen ohne Drehmomentverlust abzielen.

Welche Region wird am meisten zu künftigen Umsätzen beitragen?

Asien-Pazifik ist bis 2030 auf eine CAGR von 9,3 % ausgerichtet, angetrieben durch Chinas Mandat für intelligente Minen und Indiens Metro-Tunnelpipeline.

Wie konzentriert ist die Lieferantenmacht?

Der Markt ist moderat konzentriert; die beiden führenden Unternehmen liefern 48 % der Einheiten, während mehrere mittelständische Anbieter und kostengünstige asiatische Marktteilnehmer den Rest teilen.

Warum gewinnen Schwerlastanlagen an Beliebtheit?

Tiefere Sohlen in Eisenerz- und Kupfergruben sowie strengere Bohrlastabstandsvorschriften erfordern höhere Pferdestärken und höheres Drehmoment, um Zielpenetrationsraten aufrechtzuerhalten.

Wie wirkt sich die Wolframpreisvolatilität auf OEMs aus?

Spitzen bei den Wolframkarbidkosten belasten kleine Meißelhersteller und veranlassen größere OEMs, Minenbeteiligungen zu sichern oder in Recycling zu investieren, um die Versorgung zu stabilisieren.

Seite zuletzt aktualisiert am: