Bohrmeißel-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 6.5 Milliarden US-Dollar |

| Marktgröße (2031) | 8.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

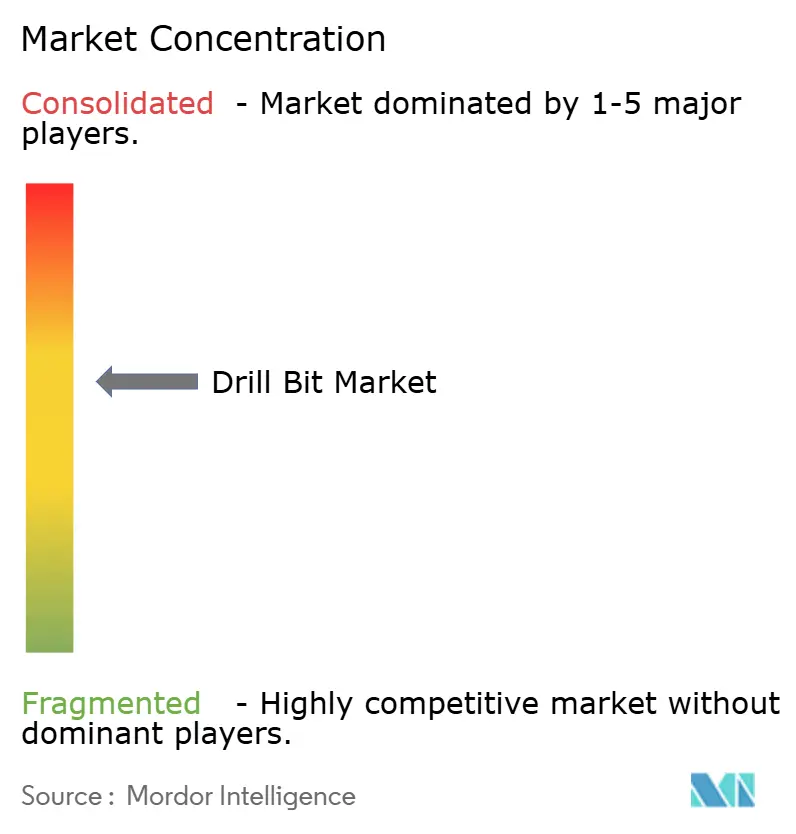

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bohrmeißel-Marktanalyse von Mordor Intelligence

Die Bohrmeißel-Marktgröße wird im Jahr 2026 auf 6,5 Mrd. USD geschätzt, ausgehend vom Wert des Jahres 2025 von 6,14 Mrd. USD, mit Prognosen für 2031, die 8,64 Mrd. USD zeigen, und einem Wachstum mit einer CAGR von 5,86 % über den Zeitraum 2026–2031.

Erhöhte Schiefergas-Aktivitäten, Tiefwasser-Ausgaben und die rasche Verbreitung der polykristallinen Diamant-Kompakt-Technologie (PDC) treiben weiterhin den globalen Bohrmeißel-Markt voran. Technologische Meilensteine, insbesondere KI-gestützte Bohrautomatisierung und die Modellierung von Meißeln mittels digitalem Zwilling, verkürzen Bohrlochzyklen und senken die Kosten pro Fuß. Betreiber priorisieren zudem Meißel, die extremen Bohrlochbedingungen standhalten – eine Entwicklung, die den globalen Bohrmeißel-Markt stärkt, da die Anzahl geothermischer und Naturwasserstoff-Bohrlöcher zunimmt. Die Überwachung der Lieferkette für synthetische Diamanten und kritische Metalle bleibt unerlässlich, doch die anhaltende Nachfrage im Onshore- und Offshore-Bereich sichert eine stabile Wachstumsperspektive.

Wichtigste Erkenntnisse des Berichts

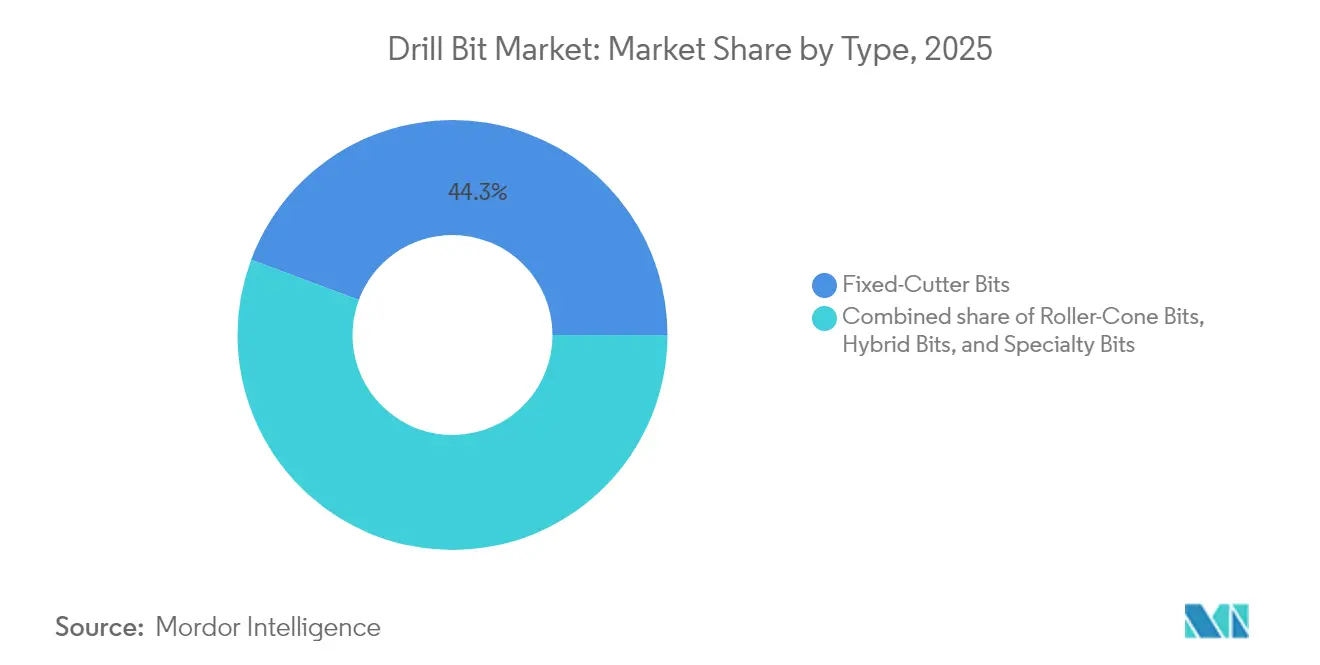

- Nach Typ hielten Festschneider-Meißel im Jahr 2025 einen Anteil von 44,30 % am globalen Bohrmeißel-Markt, während Hybrid-Meißel bis 2031 voraussichtlich mit einer CAGR von 8,25 % wachsen werden.

- Nach Einsatzort entfiel das Onshore-Bohren im Jahr 2025 auf 71,80 % der globalen Bohrmeißel-Marktgröße, während Offshore-Einheiten bis 2031 voraussichtlich mit einer CAGR von 7,55 % zulegen werden.

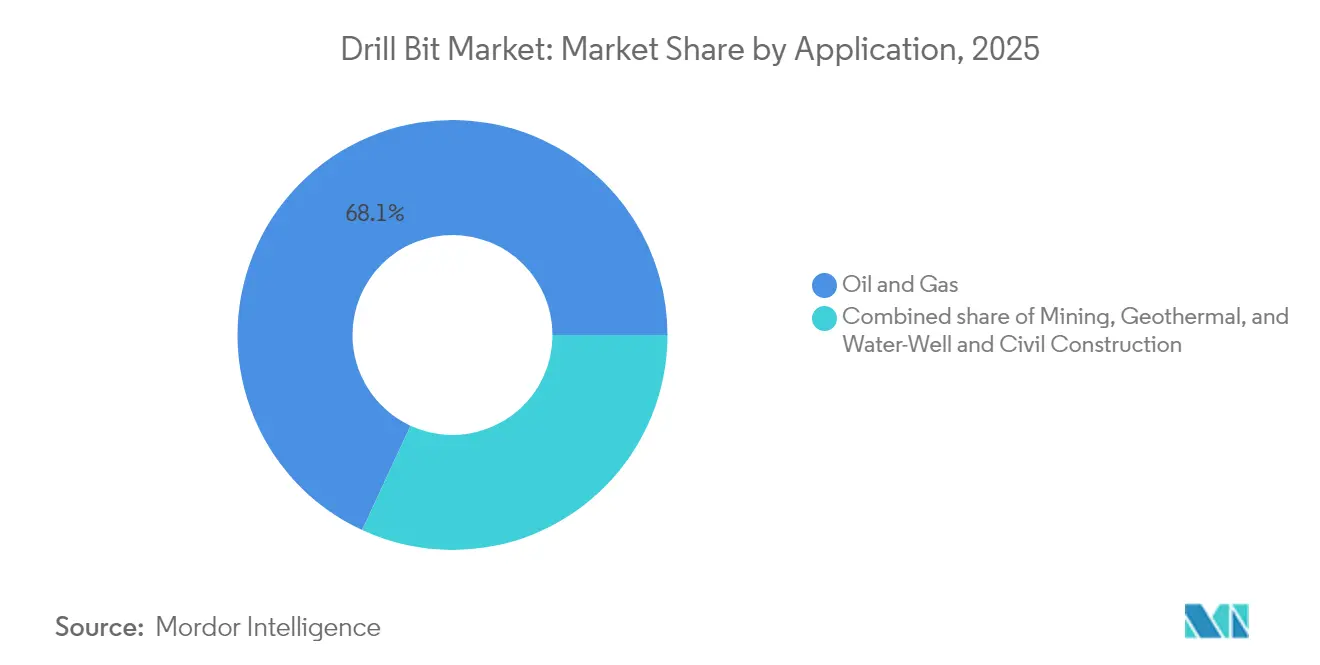

- Nach Anwendung entfielen Öl und Gas im Jahr 2025 auf 68,10 % des globalen Bohrmeißel-Marktanteils; das Geothermie-Bohren soll bis 2031 mit einer CAGR von 8,95 % expandieren.

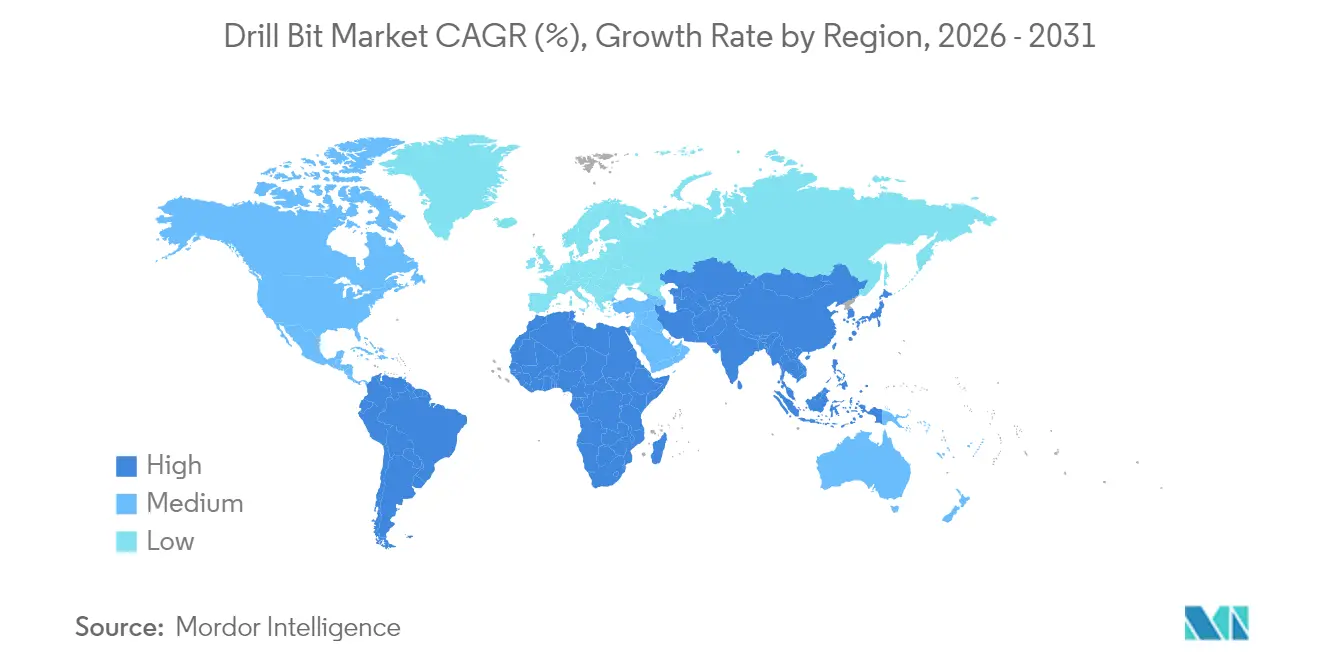

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 36,40 %; die Region Asien-Pazifik ist auf dem Weg, bis 2031 eine CAGR von 7,65 % zu verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Bohrmeißel-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Wiederbelebung des Schiefergases in Nordamerika | 1.20% | Nordamerika, mit Ausstrahlung auf Argentinien | Mittelfristig (2–4 Jahre) |

| Anstieg der Tiefwasser-E&P-CAPEX | 0.90% | Global, konzentriert in Brasilien, Golf von Mexiko, Westafrika | Langfristig (≥ 4 Jahre) |

| Schnelle Umstellung auf PDC-Meißel für höhere Bohrrate (ROP) | 1.50% | Global, angeführt von Nordamerika und Nahem Osten | Kurzfristig (≤ 2 Jahre) |

| Anreize zur Bohrung geothermischer Bohrlöcher | 0.80% | Global, frühe Gewinne in den USA, Island, Philippinen | Langfristig (≥ 4 Jahre) |

| Aufkeimende Nachfrage aus der Naturwasserstoff-Exploration | 0.30% | Global, konzentriert in Australien, Frankreich, Kolumbien | Langfristig (≥ 4 Jahre) |

| Einführung von durch digitale Zwillinge optimiertem Meißeldesign | 0.70% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wiederbelebung des Schiefergases in Nordamerika

Der Schwung bei der Schiefergas-Produktion stärkt den globalen Bohrmeißel-Markt, da die US-amerikanische Erdgasproduktion von 7,2 Billionen Kubikfuß im Jahr 2025 auf 8,8 Billionen Kubikfuß bis 2050 ansteigen soll.[1]US-amerikanische Energieinformationsbehörde, "Annual Energy Outlook 2025," eia.gov Robuste LNG-Exportpläne halten die Rig-Nachfrage hoch, wobei das Permian-Becken 60 % der US-amerikanischen Onshore-Rigs beherbergt. Längere Lateralbohrungen, die in einzelnen Läufen mehr als 20.000 Fuß überschreiten, fördern die Nachfrage nach fortschrittlichen PDC-Designs. Argentiniens Vaca-Muerta-Formation erweitert den Möglichkeitsraum mit dem Ziel von 1 Million Barrel pro Tag bis 2030 und der Bereitstellung von mehr als 1 Mrd. USD für die Beschaffung spezialisierter Meißel. Produktivitätssteigerungen durch KI-gestützte Bohrplattformen stärken die Aussichten des globalen Bohrmeißel-Marktes im Schieferbereich weiter.

Anstieg der Tiefwasser-E&P-CAPEX

Kapitalzusagen für die Tiefwasserbohrung verbessern die Auslastung von Rigs, die Tagesraten von über 400.000 USD erzielen, und erweitern damit den globalen Bohrmeißel-Markt. Petrobras vergab einen integrierten Vertrag im Wert von 800 Mio. USD an SLB für mehr als 100 Bohrlöcher, was die starke Meißelnachfrage in Brasiliens Pre-Salt-Cluster unterstreicht. Chevrons Anchor-Projekt und Woodsides Trion-Programm stützen sich auf Untersee-Systeme mit 20.000 psi, die hohe Anforderungen an die Widerstandsfähigkeit der Schneidelemente stellen. Tiefwasserprojekte in Westafrika, einschließlich Angolas Kaminho-FPSO, setzen auf emissionsarme Bohrsysteme, die leistungsstarke Meißel erfordern. Diese anhaltende Pipeline technisch anspruchsvoller Bohrlöcher treibt die Hersteller dazu an, thermisch stabile PDC-Schneider zu entwickeln, die Ultrahochdruckbedingungen standhalten können.

Schnelle Umstellung auf PDC-Meißel für höhere Bohrrate (ROP)

Moderne PDC-Meißel bohren 1,5-mal schneller als frühere Generationen, was die Bohrzeit verkürzt und zu deutlichen Kosteneinsparungen führt.[2]Oil & Gas Journal, Die Branche treibt den Einsatz von PDC-Meißeln voran, um das Bohren zu beschleunigen und Kosten zu senken,

ogj.com Katalysatorfreie Diamantsyntheseverfahren erhöhen die Härte und thermische Stabilität und verlängern die Standzeit des Werkzeugs in abrasivem Gestein. Das jährliche PDC-Segment übersteigt bereits 4,5 Mrd. USD und repräsentiert fast ein Drittel des globalen Bohrmeißel-Marktes. Bei geothermischen Projekten sinken die Bohrkosten um bis zu 70 %, wenn PDC-Meißel Rollenkegel ersetzen. KI-gestützte Meißellauf-Analysen verfeinern nun Designiterationen innerhalb weniger Wochen und verankern die PDC-Technologie fest als Branchenstandard in der Kohlenwasserstoff- und Erneuerbaren-Energien-Branche.

Anreize zur Bohrung geothermischer Bohrlöcher

Staatliche Maßnahmen zielen darauf ab, die Geothermiekapazität bis 2050 auf 90 Gigawatt zu skalieren und damit den globalen Bohrmeißel-Markt zu beleben.[3]US-amerikanisches Energieministerium, "GeoVision-Bericht," energy.gov Verbesserte geothermische Systeme (EGS) haben die Bohrlochkosten auf 4,8 Mio. USD gesenkt und gleichzeitig die Bohrzeit um 70 % reduziert. Europa setzt dedizierte Mittel ein; allein Frankreich plant 150 Mio. USD, um den Ausbau der Geothermie zu beschleunigen. PDC-Meißel mit synthetischen Diamantmatrizen übertreffen ältere Designs in hartgesteins- und hochtemperaturbasierten Wärmereservoirs. Da die Klimaschutzziele strenger werden, sehen Projektinitiatoren Hochtemperaturbohrlöcher als bankable Lösung, was die anhaltende Nachfrage nach Hochleistungs-Bohrmeißeln antreibt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Ölpreisvolatilität, die Rig-Zahlen dämpft | -1.80% | Global, am ausgeprägtesten bei nordamerikanischen Schieferspielern | Kurzfristig (≤ 2 Jahre) |

| Strengere Umwelt- und Abfackelungsvorschriften | -0.90% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Risiken in der Lieferkette für synthetische Diamanten | -0.60% | Global, konzentriert in von China abhängigen Lieferketten | Mittelfristig (2–4 Jahre) |

| Kannibalisierung durch aufgearbeitete Meißel | -0.40% | Global, stärkste Auswirkungen in kostensensiblen Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ölpreisvolatilität, die Rig-Zahlen dämpft

Ein Brent-Bereich von 65–74 USD pro Barrel dämpft die Explorationsbudgets und beeinflusst den globalen Bohrmeißel-Markt. Baker-Hughes-Rig-Daten zeigen Unterbrechungen bei neuen Bohrprogrammen, sobald die Preise Abwärtsauslöser unterschreiten. Saudi Aramcos Aussetzung von mehr als 20 Jackups im Jahr 2024 verdeutlicht, wie nationale Ölgesellschaften ihre Kapazitäten in Niedrigpreisumgebungen anpassen. Unabhängige Produzenten bleiben besonders preissensibel und drosseln Meißelbestellungen für Randflächen. Selbst wenn die Kapitaldisziplin die direkte Verbindung zwischen Preis und Rig-Aktivität abschwächt, hemmen Rohstoffschwankungen weiterhin die Beschaffungszyklen für hochspezifizierte Werkzeuge.

Strengere Umwelt- und Abfackelungsvorschriften

Emissionsstandards werden in den fördernden Becken verschärft. Die US-amerikanische Umweltschutzbehörde (EPA) fordert eine Reduzierung der Methanemissionen um 80 %, was Compliance-Kosten verursacht, die die Bohrwirtschaft umgestalten.[4]US-amerikanische Umweltschutzbehörde, "Abschließende Methanregelung 2024," epa.gov Die Genehmigung von Landbohrlizenzen hängt nun von der Minderung von Abgas ab, was Betreiber zu elektrischen Rigs und emissionsarmen Meißeln drängt. Kleinere Unternehmen kämpfen mit erhöhten Berichtspflichten, was Marktanteile zu größeren Auftragnehmern verschiebt, die über die finanziellen Ressourcen zur Einführung umweltfreundlicherer Technologien verfügen. Diese Maßnahmen beeinflussen die Kriterien für die Meißelauswahl, da die hydraulische Optimierung nun mit emissionsmindernder Hardware in Einklang gebracht werden muss, was Design- und Beschaffungsentscheidungen komplexer macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: PDC-Führerschaft stärkt den Leistungsvorsprung

Die Festschneider-Technologie hielt im Jahr 2025 einen Anteil von 44,30 % am globalen Bohrmeißel-Markt. Die Nachfrage konzentriert sich auf PDC-Schneider, die bereits 75–80 % des weltweiten Bohrmeteraufkommens ausmachen und die globale Bohrmeißel-Marktgröße für diese Kategorie verankern. Hybrid-Meißel, die die Langlebigkeit von Rollenkegeln mit der Geschwindigkeit von Diamanten kombinieren, sollen bis 2031 mit einer CAGR von 8,25 % wachsen, was die Betreibernachfrage nach Einzel-Lauf-Lösungen widerspiegelt.

Anhaltende Laborfortschritte bei der katalysatorfreien Diamantbindung haben die thermischen Grenzwerte ausgedehnt und PDC-Produkte in Formationen erschlossen, die früher Rollenkegeln vorbehalten waren. Hersteller wie NOV feiern ein halbes Jahrhundert PDC-Innovation und verweisen auf Design-Lebenszyklen, die nun KI-gestützte Stressabbildung einbeziehen. Infolgedessen erlebt der globale Bohrmeißel-Markt einen positiven Kreislauf, bei dem eine verbesserte Schneiderstandzeit die Nicht-Produktivzeit reduziert und die Prioritäten der Betreiber in Bezug auf Effizienz und Sicherheit widerspiegelt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Einsatzort: Onshore-Breite, Offshore-Beschleunigung

Die Onshore-Aktivität entfiel im Jahr 2025 auf 71,80 % der globalen Bohrmeißel-Marktgröße. Land-Rigs im Permian-Becken und wachsende asiatische Schieferfelder untermauern eine stabile Nachfrage nach Meißelvolumen. Prognosen deuten darauf hin, dass die globale Land-Rig-Nachfrage bis 2029 auf 4.704 Einheiten ansteigen wird, was eine solide Basis für Meißellieferanten aufrechterhält.

Das Offshore-Bohren wächst schneller mit einer CAGR von 7,55 %, angetrieben durch Tiefwasservorhaben in Brasilien, dem Golf von Mexiko und Westafrika. Tagesraten haben für viele Sechste-Generation-Einheiten 400.000 USD überschritten, was die Budgets für Hochleistungsmeißel erweitert, die 20.000-psi-Druckregimen standhalten können. Während jüngste Jackup-Stornierungen im Nahen Osten die kurzfristige Nachfrage etwas dämpfen, profitiert der globale Bohrmeißel-Markt weiterhin von langzyklischen Tiefwasserfeldern, die Premium-Meißeltechnologie bevorzugen.

Nach Anwendung: Die Energiewende verändert den Verbrauchsmix

Öl und Gas dominierte im Jahr 2025 mit 68,10 % den globalen Bohrmeißel-Marktanteil. Das Upstream-CAPEX unterstützt weiterhin eine stetige Ersatznachfrage nach Meißeln, die zur Optimierung der Bohrlochwirtschaft geeignet sind. Die globale Bohrmeißel-Marktgröße für geothermische Bohrlöcher expandiert jedoch mit einer CAGR von 8,95 %, da Regierungen klimakonforme Energiequellen ausbauen.

EGS-Durchbrüche haben das Interesse an hartgesteins- und hochtemperaturbasierten Reservoirs wiederbelebt, in denen synthetisch-diamantene PDC-Meißel glänzen. Parallel dazu schaffen Naturwasserstoff-Exploration und Kohlenstoffabspeicherungs-Injektionsbohrlöcher neuartige Bohrlochbedingungen, die besondere Lehren- und Schneidgeometrien erfordern. Diese aufkommenden Endanwendungen diversifizieren den globalen Bohrmeißel-Markt und reduzieren die historische Abhängigkeit des Sektors von Rohölpreisschwankungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 36,40 % am globalen Bohrmeißel-Markt, dank fortschrittlicher Schieferdesigns und laufender Entwicklungen im Golf von Mexiko. KI-geführtes Bohren steigerte die durchschnittlichen Penetrationsraten um 30 % und führte zu einer raschen Amortisierung von Premium-Meißeln. Die Aktivität in Kanadas Ölsanden und Mexikos Trion-Ultratiefwasser-Kampagne schaffen inkrementelle Nachfrage und stärken den Skalenvorteil der Region.

Die Region Asien-Pazifik stellt den am schnellsten wachsenden Markt für den globalen Bohrmeißel-Markt dar und verzeichnet bis 2031 eine CAGR von 7,65 %. China führt bei der Anzahl der Land-Rigs, während Indien plant, seine Flotte von 111 Einheiten im Jahr 2024 auf 142 bis 2028 zu erweitern – Schritte, die die Meißelbeschaffungspipelines anschwellen lassen. Offshore-CAPEX von über 300 Mrd. USD im Jahr 2025, insbesondere in chinesischen Gewässern, strafft die regionalen Lieferketten für kritische Metalle und synthetische Diamanten.

Der Nahe Osten und Afrika liefern eine gemischte, aber wichtige Nachfrage. ADNOC Drilling verzeichnet zweistelliges Umsatzwachstum, doch saudi-arabische Rig-Aussetzungen dämpfen die Auslastungskennzahlen. Westafrikanische Tiefwasserprojekte treiben die Nachfrage nach Ultrahochdruck-Meißeln an, während Europas Geothermie-Initiativen helfen, einige Rückgänge in der Nordsee auszugleichen. Südamerikas Vaca-Muerta-Programm bietet eines der größten unkonventionellen Vorhaben des Jahrzehnts und vergrößert den Fußabdruck des globalen Bohrmeißel-Marktes in der gesamten Hemisphäre.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, da integrierte Servicegiganten und Spezialhersteller um einen Anteil am globalen Bohrmeißel-Markt konkurrieren. SLBs Übernahme von ChampionX im Wert von 7,8 Mrd. USD stärkt sein Portfolio von der Oberfläche bis zum Bohrloch und erhält die Schneiderkapazität von MegaDiamond. Die Fusion von Helmerich & Payne mit KCA Deutag bildet eine Landbohrkapazität, die Meißelspezifikationen über Flotten hinweg standardisieren wird.

Technologische Differenzierung bleibt der zentrale Wettbewerbshebel. Digital-Zwilling-Designschleifen und autonome Steuerungswerkzeuge verkürzen Produktzyklen und begünstigen Unternehmen mit robusten F&E-Budgets. Partnerschaften, wie die Automatisierungsallianz zwischen SLB und Nabors, zeigen, wie Datenanalyse mit Hardware verschmilzt, um die Produktivität von Bohrlöchern zu steigern.

Aufkommende Wettbewerber nutzen KI-gestützte Bohrplattformen, um Bohrzeit um 30 % zu reduzieren und damit die Kosten-Nutzen-Gleichungen etablierter Anbieter in Frage zu stellen. Gleichzeitig ziehen Meißel-Recycler in kostensensiblen Märkten Aufmerksamkeit auf sich, wenn auch mit dem Risiko, die Nachfrage nach neuen Meißeln zu kannibalisieren. Insgesamt belohnt der globale Bohrmeißel-Markt Akteure, die materialwissenschaftliche Fortschritte mit integrierten digitalen Dienstleistungen verbinden.

Branchenführer im Bohrmeißel-Bereich

Schlumberger Ltd

Halliburton Co.

Baker Hughes Co.

National Oilwell Varco Inc.

Varel Energy Solutions

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: SLB schloss seine Übernahme von ChampionX im Wert von 7,8 Mrd. USD ab und integrierte Produktionschemikalien mit PDC-Schneiderversorgung, mit dem Ziel von 400 Mio. USD an jährlichen Synergien.

- März 2025: SLB gewann einen mehrjährigen Bohrvertrag für Woodsides Trion-Tiefwasserprojekt mit 18 Bohrlöchern bis zu einer Tiefe von 2.500 Metern und KI-gesteuerter Meißeloptimierung.

- Dezember 2024: SLB stellte das autonome Geosteering-System Neuro™ vor, das Meißel mit minimaler menschlicher Aufsicht durch produktive Zonen lenkt.

- November 2024: Epiroc präsentierte den Powerbit X auf der MINExpo und behauptete eine 90-prozentige Reduzierung des CO₂-Ausstoßes pro gebohrtem Meter für Bergbauanwendungen.

Umfang des globalen Bohrmeißel-Marktberichts

Der Bohrmeißel-Marktbericht umfasst:

| Rollenkegel-Meißel |

| Festschneider-Meißel |

| Hybrid-Meißel |

| Spezialmeißel (Kern, Aufweitung) |

| Onshore |

| Offshore |

| Öl und Gas |

| Bergbau |

| Geothermie |

| Brunnen- und Tiefbau |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Norwegen | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Südafrika | |

| Ägypten | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Rollenkegel-Meißel | |

| Festschneider-Meißel | ||

| Hybrid-Meißel | ||

| Spezialmeißel (Kern, Aufweitung) | ||

| Nach Einsatzort | Onshore | |

| Offshore | ||

| Nach Anwendung | Öl und Gas | |

| Bergbau | ||

| Geothermie | ||

| Brunnen- und Tiefbau | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Norwegen | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Südafrika | ||

| Ägypten | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Bohrmeißel-Markt?

Die globale Bohrmeißel-Marktgröße wird im Jahr 2026 auf 6,5 Mrd. USD geschätzt.

Wie hoch ist die erwartete Wachstumsrate des globalen Bohrmeißel-Marktes?

Es wird prognostiziert, dass der Markt mit einer CAGR von 5,86 % wächst und bis 2031 8,64 Mrd. USD erreicht.

Welche Region wird voraussichtlich das schnellste Wachstum verzeichnen?

Asien-Pazifik soll bis 2031 mit einer CAGR von 7,65 % wachsen, angetrieben durch steigende Bohraktivitäten in China und Indien.

Welche Region wird voraussichtlich das schnellste Wachstum verzeichnen?

Asien-Pazifik soll bis 2031 mit einer CAGR von 7,65 % wachsen, angetrieben durch steigende Bohraktivitäten in China und Indien.

Wie beeinflusst das Geothermie-Bohren die zukünftige Nachfrage?

Anreize und verbesserte geothermische Systeme steigern die Anzahl geothermischer Bohrlöcher und treiben die Bohrmeißelnachfrage in diesem Segment mit einer CAGR von 8,95 % an.

Welche wesentlichen Risiken könnten die Marktexpansion bremsen?

Ölpreisvolatilität, strengere Methanemissions-Vorschriften und Lieferkettenengpässe bei synthetischen Diamanten bleiben die größten Herausforderungen für Lieferanten.

Seite zuletzt aktualisiert am: