Marktgröße und Marktanteil für Bohrmeissel im Ölfeld

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

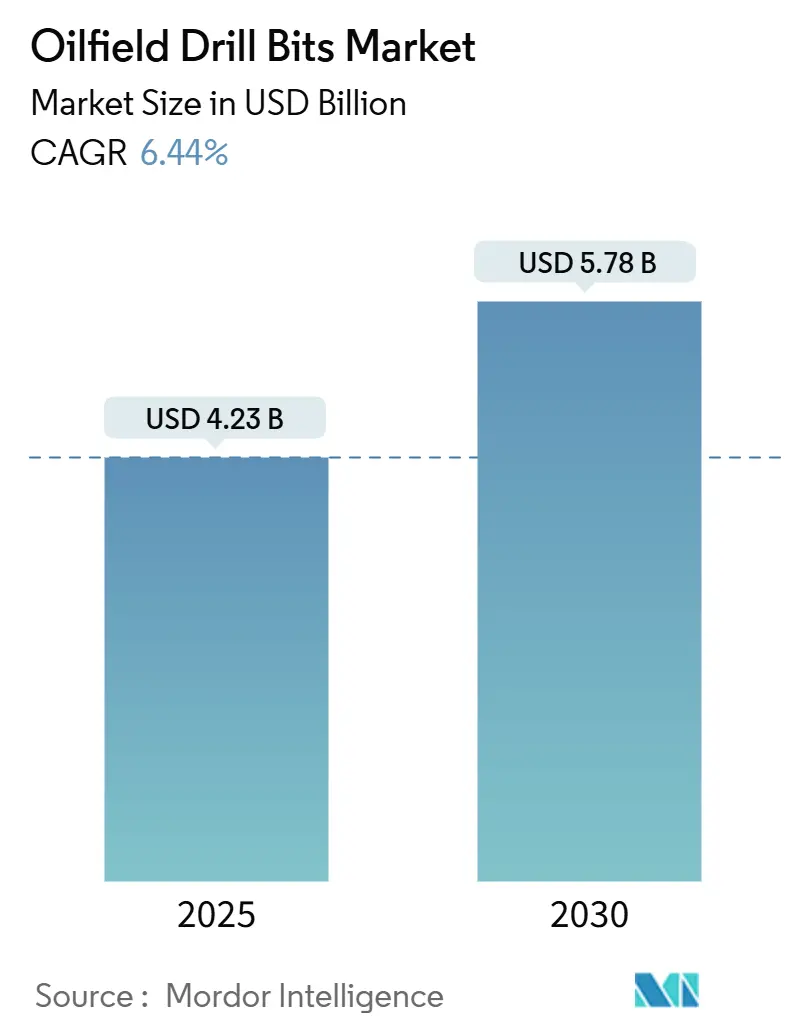

| Marktgröße (2025) | 4.23 Milliarden US-Dollar |

| Marktgröße (2030) | 5.78 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

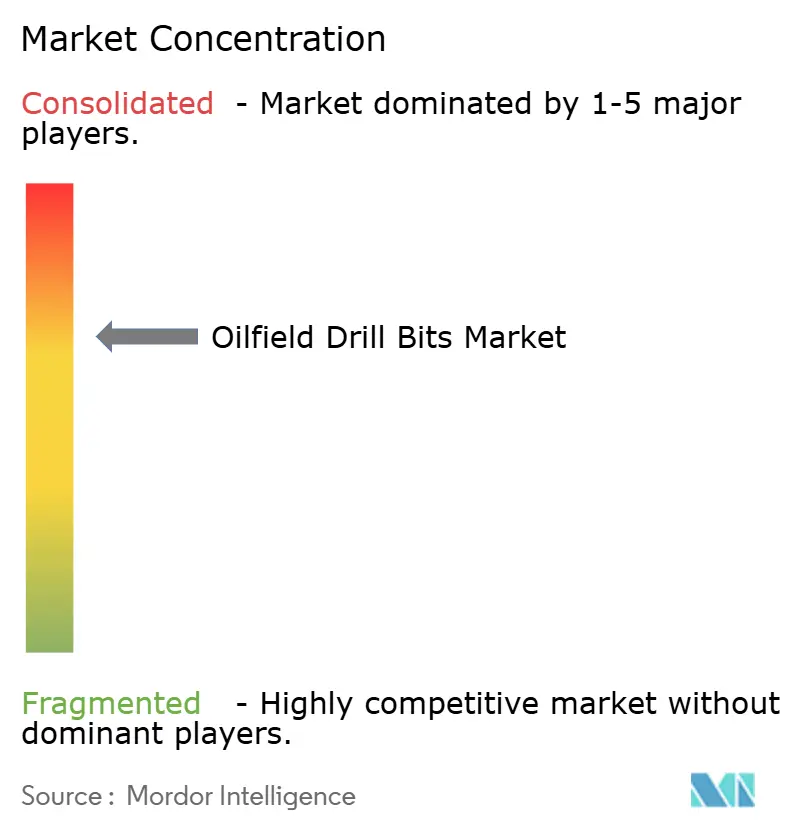

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bohrmeissel im Ölfeld von Mordor Intelligence

Die Marktgröße für Bohrmeissel im Ölfeld wird im Jahr 2025 auf 4,23 Milliarden USD geschätzt und soll bis 2030 einen Wert von 5,78 Milliarden USD erreichen, bei einer CAGR von 6,44 % während des Prognosezeitraums (2025–2030).

Solide Offshore-Ausgabenverpflichtungen, anhaltende Schieferbohrprogramme und rasche Fortschritte in der Schneidermetallurgie bilden die Grundlage für die Wachstumsentwicklung des Marktes für Bohrmeissel im Ölfeld. Betreiber priorisieren Werkzeuge mit höherer Bohrfortschrittsrate (ROP), die Bohrzyklen verkürzen, während Auftragnehmer integrierte digitale Plattformen bevorzugen, die unproduktive Zeiten reduzieren. Hybridmeissel-Designs, KI-gestützte Meissel-Leistungsanalysen und erweiterte Budgets nationaler Ölgesellschaften (NOCs) im Nahen Osten und im Asien-Pazifik-Raum haben sich als starke Nachfragekatalysatoren etabliert. Gleichzeitig unterstreichen die Preisdisziplin im nachgelagerten Bereich und die Verlagerung der Branche hin zu tieferen und heißeren Lagerstätten den Bedarf an hochwertigen Bohrmeisseltechnologien, die extremen Umgebungen standhalten können. Obwohl die Volatilität der Rohölpreise, strengere Vorschriften zur Entsorgung von Bohrklein und die Einführung des Bohrens mit Verrohrung als Gegenwind wirken, weisen die meisten Produzenten weiterhin Kapital für Projekte mit Gewinnschwellenökonomie unterhalb der prognostizierten Preisuntergrenzen zu, wodurch die Auftragsvisibilität für Lieferanten im gesamten Markt für Bohrmeissel im Ölfeld erhalten bleibt.[1]U.S. Energy Information Administration, "Kurzfristiger Energieausblick Juli 2025," eia.gov

Wichtigste Erkenntnisse des Berichts

- Nach Typ hielten Festschneider-Meissel im Jahr 2024 einen Anteil von 42,6 % am Markt für Bohrmeissel im Ölfeld, während Hybridmeissel bis 2030 voraussichtlich mit einer CAGR von 9,0 % wachsen werden.

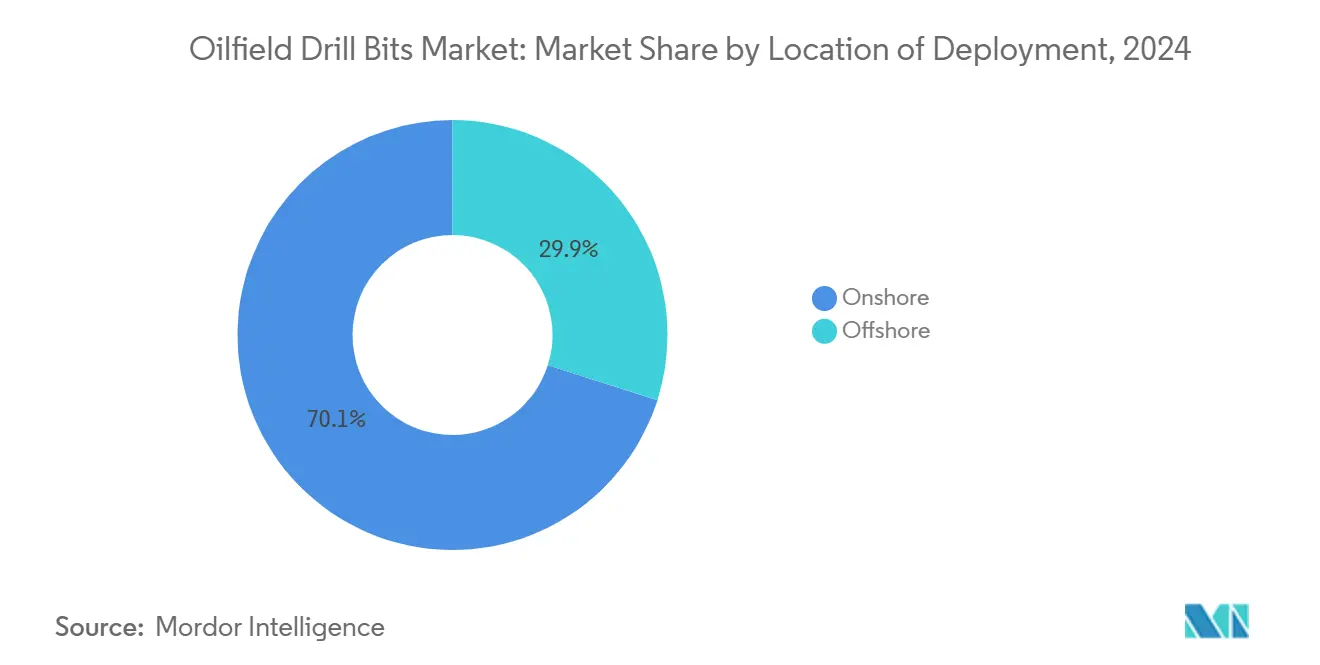

- Nach Einsatzort entfiel auf das Onshore-Bohren im Jahr 2024 ein Umsatzanteil von 70,1 %; Offshore-Anwendungen sollen bis 2030 mit einer CAGR von 8,1 % wachsen.

- Nach Anwendung kontrollierten Betreiber im Jahr 2024 einen Marktanteil von 57,9 % am Markt für Bohrmeissel im Ölfeld, während Bohrauftragnehmer mit einer CAGR von 7,9 % bis 2030 das stärkste Wachstum verzeichneten.

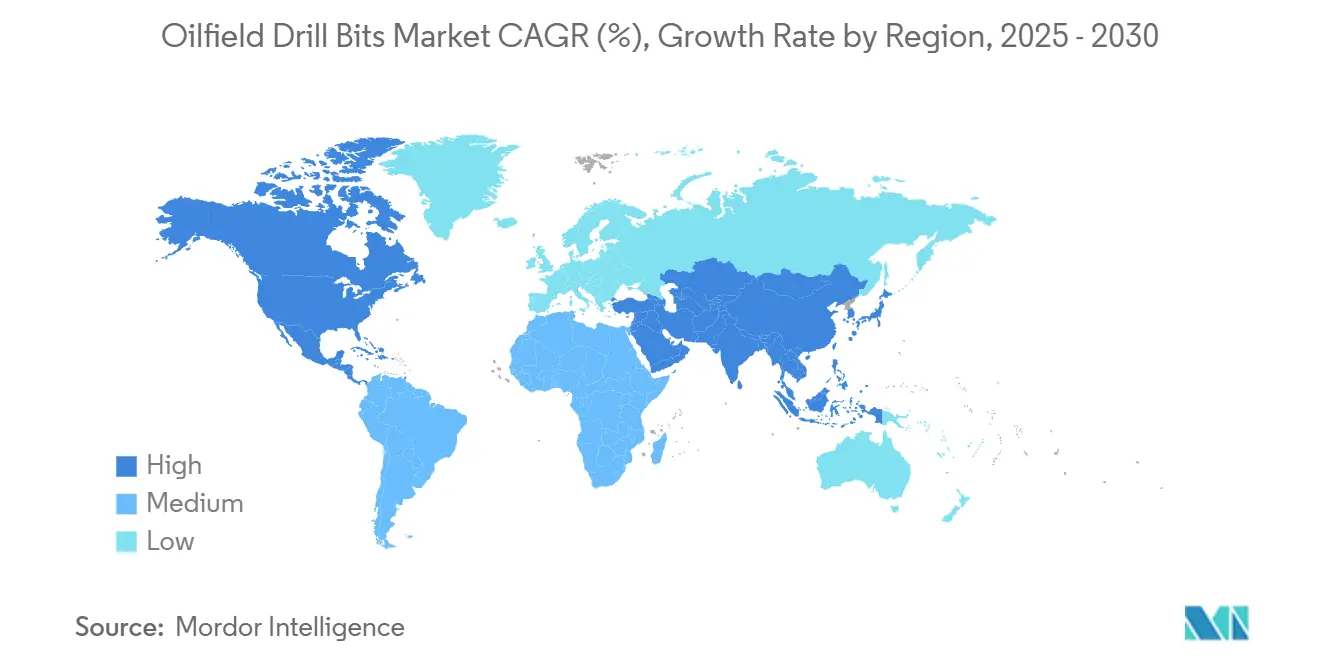

- Nach Geografie führte Nordamerika mit einem Umsatzanteil von 40,5 % im Jahr 2024; für den Asien-Pazifik-Raum wird die höchste CAGR von 8,2 % im Zeitraum 2025–2030 prognostiziert.

Globale Markttrends und Erkenntnisse für Bohrmeissel im Ölfeld

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wiederaufleben der Offshore-Tiefsee-Explorations- und Produktionsausgaben | 1.20% | Golf von Mexiko, Westafrika, Brasilien | Mittelfristig (2–4 Jahre) |

| Intensivierung des Schieferbohrens in Nordamerika | 0.90% | Permian, Eagle Ford, Bakken | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der PDC-Schneidermetallurgie zur Steigerung der Bohrfortschrittsrate | 0.80% | Global | Langfristig (≥ 4 Jahre) |

| Erholung der Investitionsausgaben nationaler Ölgesellschaften in MENA und Asien-Pazifik | 0.70% | Naher Osten, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Echtzeit-Meissel-Leistungsanalysen und digitale Zwillinge | 0.50% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Bohrmeissel in Ölfeld-Qualität für Geothermiebohrungen | 0.30% | Nordamerika, Europa, ausgewählte Länder im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wiederaufleben der Offshore-Tiefsee-Explorations- und Produktionsausgaben

Die globalen Offshore-Investitionsausgaben sollen im Jahr 2025 300 Milliarden USD übersteigen, angeführt von Entwicklungen in Asien und dem Nahen Osten.[2]Offshore Magazine Editors, "Globale Offshore-Ausgaben sollen 300 Milliarden USD übersteigen," offshore-mag.com Shell erweitert seine Vermögenswerte im Golf von Mexiko, und ExxonMobil hat 1,5 Milliarden USD für Tiefseearbeiten in Nigeria eingeplant. Tiefseebohrungen erfordern Bohrmeissel, die extremem Druck standhalten können, was Lieferanten wie Baker Hughes dazu veranlasst, verbesserte PDC-Designs mit optimierter Hydraulik einzuführen. Längere Horizontalabschnitte in Hochdruckzonen erhöhen die Anforderungen an die Meissel-Standzeit und ermöglichen es Premiumherstellern, höhere Margen zu erzielen. Da die Flottenauslastung 80 % übersteigt, finden Dienstleistungsunternehmen nachhaltige Preissetzungsmacht, was einen positiven Investitionszyklus im gesamten Markt für Bohrmeissel im Ölfeld fördert.

Intensivierung des Schieferbohrens in Nordamerika

Die Förderung im Permian-Becken ist auf dem Weg, im Jahr 2025 6,6 Millionen Barrel pro Tag zu erreichen, was einem Anstieg von 430.000 Barrel pro Tag gegenüber dem Niveau von 2023 entspricht. Die Produktivitätssteigerungen resultieren aus längeren Horizontalabschnitten, die nun 10.000 Fuß überschreiten, sowie aus fortschrittlichen Festschneider-Meisseln, die ihre Schärfe in gemischten Lithologien aufrechterhalten. Neu fertiggestellte Permian-Bohrungen lieferten im Juli 2024 433.000 Barrel pro Tag. HSBC-Forschungen erwarten US-amerikanisches Schieferwachstum bis 2028, unterstützt durch kosteneffizientes Bohren von Randflächen. Eine solche Widerstandsfähigkeit sichert die Grundnachfrage nach Hochleistungsmeisseln und stärkt die Vorrangstellung Nordamerikas im Markt für Bohrmeissel im Ölfeld.

Fortschritte in der PDC-Schneidermetallurgie zur Steigerung der Bohrfortschrittsrate

Diamantsinterverfahren der nächsten Generation haben die Abriebfestigkeit der Schneider im Vergleich zu früheren Premiumqualitäten um 270 % erhöht.[3]OnePetro Technical Papers, "Fortschritte bei der Abriebfestigkeit von PDC-Schneidern," onepetro.org NOVs ION+-Schneider reduzierten die Bohrzeit am FORGE-Geothermie-Teststandort um 63 %, was das Übertragungspotenzial auf Hochtemperatur-Kohlenwasserstoffbohrungen unterstreicht.[4]Drilling Contractor Staff, "ION+-Schneider reduzieren Geothermie-Bohrzeit drastisch," drillingcontractor.org Konische Diamantelemente beschleunigten die Bohrfortschrittsrate in harten Nordseeformationen um 200 %, was den wirtschaftlichen Wert metallurgischer Innovationen für Betreiber bestätigt. Diese Durchbrüche führen direkt zu niedrigeren Bohrkosten pro Fuß und fördern die Technologieakzeptanz auf allen Ebenen des Marktes für Bohrmeissel im Ölfeld.

Erholung der Investitionsausgaben nationaler Ölgesellschaften in MENA und Asien-Pazifik

Die saudischen Offshore-Ausgaben stiegen im Jahr 2024 aufgrund der Erweiterung bestehender Felder um 22 %. Indiens Ölfeld-Änderungsgesetz 2024 zielt auf 1.100 Offshore-Bohrungen über fünf Jahre ab und ermutigt neue Marktteilnehmer, die schlüsselfertige Bohrpakete bevorzugen. China skaliert gleichzeitig konventionelles Öl, Gas und Offshore-Wind und hält die breite Nachfrage nach vielseitigen Meissel-Designs aufrecht. Australien verzeichnete einen Anstieg der Offshore-Aktivitäten um 62 %, während Malaysia 19 Entdeckungen verzeichnete, was die Beckenkomplexität erhöhte und die Nachfrage nach hochwertigen Werkzeugen stärkte, die mit variablen Druckregimen umgehen können. Insgesamt erweitern diese Initiativen den regionalen adressierbaren Markt für Bohrmeissel im Ölfeld.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohölpreisvolatilität schränkt Explorationsbudgets ein | -1.10% | Global; hohe Auswirkung im nordamerikanischen Schieferbereich | Kurzfristig (≤ 2 Jahre) |

| Bohren mit Verrohrung reduziert Meissel-Einsätze pro Bohrung | -0.80% | Nordamerika, Nordsee | Mittelfristig (2–4 Jahre) |

| Engpässe in der Lieferkette für synthetische Diamanten | -0.40% | Global | Mittelfristig (2–4 Jahre) |

| Strengere Vorschriften zur Bohrkleinsentsorgung erhöhen Kosten | -0.30% | Nordsee, Golf von Mexiko | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohölpreisvolatilität schränkt Explorationsbudgets ein

Es wird erwartet, dass der Brent-Preis von 80 USD/Barrel im Jahr 2024 auf 74 USD/Barrel im Jahr 2025 und 66 USD/Barrel im Jahr 2026 sinkt. Historisch gesehen ziehen sich vorgelagerte Budgets schnell zurück, wenn der Ölpreis im Durchschnitt unter 70 USD/Barrel liegt, was Betreiber dazu zwingt, marginale Projekte aufzuschieben. Umfragen der Dallas Fed zeigen vorsichtige Kapitalpläne für 2025, trotz rekordhoher freier Cashflow-Positionen. Rystad Energy prognostiziert einen Rückgang der globalen vorgelagerten Investitionen um 2 % für 2025, obwohl die Tiefseeausgaben aufgrund längerer Zyklusökonomie voraussichtlich um 3 % steigen werden. Solche gemischten Signale hemmen das kurzfristige Wachstumspotenzial im Markt für Bohrmeissel im Ölfeld.

Bohren mit Verrohrung reduziert Meissel-Einsätze pro Bohrung

Das iRun-Verrohrungssystem von Tenaris hat 30 Millionen Linearfuß in 1.100 US-Bohrungen verzeichnet, Fahrten reduziert und die Zementintegrität verbessert. Da Meissel beim Bohren mit Verrohrung im Bohrloch verbleiben, sinkt die Anzahl der pro Bohrung verbrauchten Meissel, was das Volumenangebot verringert. Betreiber in der Nordsee und im Golf von Mexiko, die mit hohen Tagessätzen konfrontiert sind, haben die Einführung des Bohrens mit Verrohrung beschleunigt, was diesen nachfragemindernden Effekt auf den Markt für Bohrmeissel im Ölfeld verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: PDC-Technologie behält die Oberhand

Festschneider-Meissel machten im Jahr 2024 42,6 % des Umsatzes aus, angetrieben durch die nahezu allgegenwärtige PDC-Technologie, die etwa 70 % der weltweit gebohrten Strecke antreibt. Die Marktgröße für Bohrmeissel im Ölfeld für Festschneider-Werkzeuge profitiert von fünf Jahrzehnten inkrementeller Schneider- und Matrixinnovation, die eine zuverlässige Leistung in weichen bis mittelhart-harten Formationen ermöglicht. Rollenmeissel bleiben in stark abrasiven Abschnitten unverzichtbar, wo die Brecherwirkung die Scherwirkung übertrifft. Spezialprofile dienen Nischenaufgaben wie Verrohrungsaustritten und Wiedereinsteigern.

Hybridmeissel, die die Haltbarkeit von Rollenmeisseln mit der Effizienz von PDC-Meisseln kombinieren, führen die Kategorie mit einer prognostizierten CAGR von 9,0 % an. Baker Hughes' Kymera-Serie steigert die Bohrfortschrittsrate in interbedded Kuwait-Formationen um 24 %, verkürzt die Bohrzeit um 3,5 Tage pro Bohrung und zeigt wirtschaftlichen Wert, da unkonventionelle Lagerstätten in Lithologien expandieren, die reine PDC- oder Rollenmeissel-Lösungen herausfordern, nimmt die Hybridakzeptanz zu. Folglich können Lieferanten, die in der Lage sind, die Hybridproduktion zu skalieren, überproportionale Gewinne im Markt für Bohrmeissel im Ölfeld erzielen.

Nach Einsatzort: Offshore-Dynamik nimmt zu

Onshore-Betriebe machten im Jahr 2024 70,1 % des Umsatzes aus, dank der Dominanz des Schieferbohrens und der niedrigen Einstiegskosten für Landbohrgeräte. Wettbewerbsfähige Tagessatzdrücke belohnen Meissel, die eine schnellere Bohrleistung pro Stunde liefern, was eine rasche Verbreitung der neuesten Schneidergeneration unter Permian-Auftragnehmern fördert.

Offshore-Bohrungen, obwohl sie einen kleineren Umsatzpool haben, sollen mit einer CAGR von 8,1 % wachsen, da die Gewinnschwellen für Tiefseebohrungen unter 40 USD/Barrel fallen und die Flottenauslastung auf Jahrzehnthochs klettert. Hochtemperatur- und Hochdruckbohrungen (HTHP) erfordern robuste Hydraulik und fortschrittliche Lehren-Schutzmerkmale, was die durchschnittlichen Meissel-Verkaufspreise erhöht. Der resultierende Produktmix-Uplift begünstigt Lieferanten mit offshore-validierten Produktlinien und verstärkt Premiumisierungstrends im gesamten Markt für Bohrmeissel im Ölfeld.

Nach Anwendung: Auftragnehmer erweitern technischen Einfluss

Betreiber behielten im Jahr 2024 einen Marktanteil von 57,9 %, indem sie interne Untergrundteams nutzten, um Meissel-Programme zu spezifizieren, die auf Lagerstättenziele ausgerichtet sind. Langzyklische Offshore-Projekte und das unternehmerische Engagement für Sicherheit fördern die Einführung konservativer, felderprobter Meissel-Designs.

Bohrauftragnehmer weisen die schnellste CAGR von 7,9 % auf, was ein Dienstleistungsmodell widerspiegelt, bei dem schlüsselfertige Leistungskennzahlen stark von der Meissel-Auswahl abhängen. Vertragsstrukturen binden Boni zunehmend an Bohrfortschrittsrate und Strecken-Meilensteine, was Auftragnehmern die Befugnis gibt, Premium-Meissel-Portfolios über Kunden hinweg zu standardisieren. Diese Zentralisierung des Einkaufs vertieft die Beziehungen zwischen großen Auftragnehmern und Meissel-Lieferanten und verstärkt den Einfluss der Auftragnehmer im Markt für Bohrmeissel im Ölfeld.

Geografische Analyse

Nordamerika blieb der größte regionale Beitragszahler mit einem Anteil von 40,5 % im Jahr 2024, unterstützt durch die Widerstandsfähigkeit des Schieferbohrens und eine erstklassige Dienstleistungsinfrastruktur. Die US-amerikanische Rohölproduktion soll im Jahr 2025 durchschnittlich 13,7 Millionen Barrel pro Tag betragen, wobei allein das Permian-Becken 6,6 Millionen Barrel pro Tag beiträgt, was die Grundbeschaffung für Premium-Schneider stärkt. Kanadische Ölsande und aufkommende Schieferziele halten die Nachfrage nach Hartgesteins-Meisseln aufrecht, die für Stick-Slip-Tendenzen und hohe Formationstemperaturen geeignet sind. Das ausgereifte Dienstleistungsökosystem beschleunigt die Feldvalidierung neuer Meissel-Konzepte und verkürzt die Kommerzialisierungszyklen im Markt für Bohrmeissel im Ölfeld.

Der Asien-Pazifik-Raum ist auf dem Weg, die am schnellsten wachsende Region mit einer CAGR von 8,2 % zu werden. Chinas konzertiertes Offshore-Programm und Indiens bevorstehende 1.100 Offshore-Bohrungen erzeugen ein breites Spektrum lithologischer Herausforderungen, von weichen deltaischen Sedimenten bis hin zu harten Karbonatschelfen. Australiens Anstieg der Offshore-Aktivitäten um 62 % sowie Malaysias 19 Entdeckungen spiegeln die wachsende Breite der Exploration über verschiedene Beckentypen hinaus wider. Staatliche Unterstützungspakete fördern die inländische Kohlenwasserstoffentwicklung und schaffen ein günstiges Nachfrageumfeld für Lieferanten, die in der Lage sind, lokale Supportdienste anzubieten.

Die europäische Nordsee setzt ihren Übergang von der Grünfeldexpansion zur Braunfeldoptimierung fort und lenkt die Meissel-Nachfrage auf erosionsbeständige Schneider, die für Wiedereinsteiger- und Plug-and-Abandon-Arbeiten geeignet sind. Strenge Umweltpolitiken haben das Interesse an wasserbasiertem Schlamm-kompatiblen Meisseln geweckt, die chemischer Degradation widerstehen. Der Nahe Osten und Afrika profitieren von NOC-geführten Offshore-Investitionen, insbesondere von Saudi-Arabiens Investitionsausgaben-Uplift von 22 %, während Südamerikas Ausblick von Brasiliens Pre-Salt und Argentiniens Vaca Muerta abhängt, die beide hochdrehmomentbewertete Meissel erfordern, die in dicken Produktionsabschnitten stabile Leistung erbringen können. Eine solche geografische Heterogenität zwingt Lieferanten dazu, vielseitige Portfolios im Markt für Bohrmeissel im Ölfeld zu pflegen.

Wettbewerbslandschaft

Die Marktführerschaft liegt bei vertikal integrierten Dienstleistungskonzernen – SLB, Baker Hughes und Halliburton –, die proprietäre Schneidertechnologie mit digitalen Leistungsplattformen verbinden. SLBs Übernahme der MegaDiamond-Einheit von ChampionX im Jahr 2025 sichert die PDC-Versorgung und integriert fortschrittliches Materialwissen in den Designprozess. Halliburtons LOGIX-Automatisierung, die 12 Millionen Fuß Bohrleistung abdeckt, belegt die erzielbaren Leistungsgewinne, wenn Meissel-Design und Bohrlochparameter-Steuerung konvergieren.

Mittelgroße Spezialisten wie NOV und Varel konzentrieren sich auf differenzierte Schneidergeometrien und schnelle Anpassungszyklen. NOVs Phoenix-Serie mit ION+-Schneidern hat bei Geothermie-Pilotprojekten Zeiteinsparungen von 63 % demonstriert und die sektorübergreifende Anwendbarkeit hervorgehoben.

Die Konsolidierung unter Bohrern (z. B. Nobles Übernahme von Diamond Offshore) verändert die Beschaffungswege und gibt größeren Auftragnehmern den Hebel, mehrjährige Meissel-Lieferverträge auszuhandeln, die Gesamtbohrkosten-Kennzahlen gegenüber Stückpreisen betonen. Gleichzeitig zieht das steigende Geothermie-Investment neue Marktteilnehmer an, die Meissel in Ölfeld-Qualität für erneuerbare Anwendungen adaptieren, was die Wettbewerbslandschaft des Marktes für Bohrmeissel im Ölfeld weiter verbreitert.

Marktführer für Bohrmeissel im Ölfeld

Schlumberger Limited

Baker Hughes Company

Halliburton Company

National Oilwell Varco

Varel Energy Solutions

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Tenaris gab bekannt, dass sein iRun-Verrohrungssystem 30 Millionen Fuß installierter Verrohrung in 1.100 US-Bohrungen überschritten hat, was das Wachstum des Bohrens mit Verrohrung und seine Auswirkungen auf den Meissel-Verbrauch unterstreicht.

- April 2025: Halliburton und Nabors schlossen die erste vollständig autonome Rotations- und Schiebesequenz in Oman mit LOGIX und SmartROS ab und markierten damit einen Meilenstein beim geschlossenen Bohren.

- April 2025: Baker Hughes stellte vollelektrische Zementiereinheiten vom Typ Hummingbird und SureCONTROL Plus-Ventile vor, um Emissionen und Wartungskosten beim Onshore- und Offshore-Bohrlochbau zu senken.

- April 2025: SLB stellte seine EWC-Technologie zur elektrischen Bohrlochsteuerung vor und sicherte sich einen Nordsee-FEED-Vertrag für ein maßgeschneidertes BOP-Steuerungssystem, was den Trend zur Elektrifizierung unterstreicht.

Umfang des globalen Berichts über den Markt für Bohrmeissel im Ölfeld

| Rollenmeissel |

| Festschneider-Meissel |

| Hybridmeissel |

| Spezialmeissel (Kern, Aufweitung) |

| Onshore |

| Offshore |

| Öl- und Gasunternehmen |

| Ölfeld-Dienstleistungsunternehmen |

| Bohrauftragnehmer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Rollenmeissel | |

| Festschneider-Meissel | ||

| Hybridmeissel | ||

| Spezialmeissel (Kern, Aufweitung) | ||

| Nach Einsatzort | Onshore | |

| Offshore | ||

| Nach Anwendung | Öl- und Gasunternehmen | |

| Ölfeld-Dienstleistungsunternehmen | ||

| Bohrauftragnehmer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Bohrmeissel im Ölfeld im Jahr 2030 erreichen?

Der Markt soll bis 2030 einen Wert von 5,78 Milliarden USD erreichen und mit einer CAGR von 6,44 % wachsen.

Welcher Meissel-Typ dominiert derzeit globale Bohrprogramme?

Festschneider-Meissel, die PDC-Technologie nutzen, machten im Jahr 2024 42,6 % des Umsatzes aus und sind damit die dominierende Kategorie.

Warum gewinnen Hybridmeissel an Bedeutung?

Hybriddesigns kombinieren PDC-Schneider mit Rollenmeissel-Elementen, liefern bis zu 24 % höhere Bohrfortschrittsrate in gemischten Formationen und sollen mit einer CAGR von 9,0 % wachsen.

Welche Region wird voraussichtlich das schnellste Marktwachstum verzeichnen?

Der Asien-Pazifik-Raum soll bis 2030 mit einer CAGR von 8,2 % wachsen, angetrieben durch Offshore-Expansion und steigende inländische Energienachfrage.

Wie beeinflusst digitale Technologie die Meissel-Leistung?

KI-gestützte Plattformen wie Halliburtons LOGIX und SLBs Neuro-Geosteuerung optimieren Bohrparameter in Echtzeit, erzielen bis zu 30 % Bohrfortschrittsrate-Gewinne und reduzieren ungeplante Fahrten.

Welche Auswirkungen hat das Bohren mit Verrohrung auf die Meissel-Nachfrage?

Das Bohren mit Verrohrung reduziert die Anzahl der erforderlichen Meissel-Einsätze pro Bohrung, senkt den Gesamtmeissel-Verbrauch, erhöht jedoch die Nachfrage nach spezialisierten bohrfähigen Meisseln.

Seite zuletzt aktualisiert am: