Größe und Marktanteil des südamerikanischen Suppenmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.53 Milliarden US-Dollar |

| Marktgröße (2026) | 1.56 Milliarden US-Dollar |

| Marktgröße (2031) | 1.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.18% CAGR |

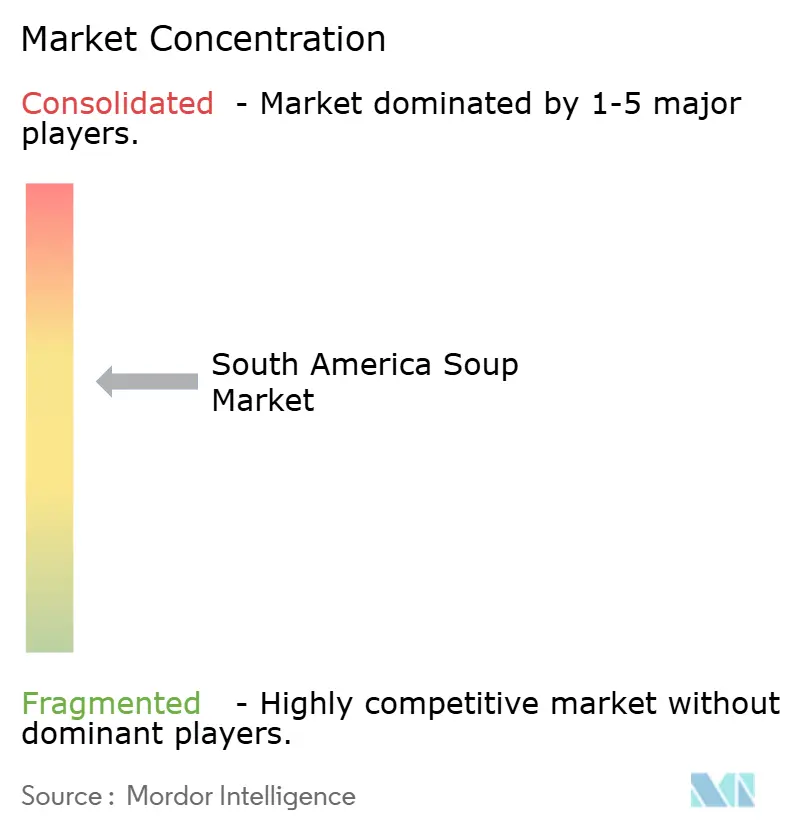

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Suppenmarkts durch Mordor Intelligence

Die Größe des südamerikanischen Suppenmarkts wird voraussichtlich von 1,53 Milliarden USD im Jahr 2025 auf 1,56 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 2,18 % über den Zeitraum 2026–2031 einen Wert von 1,74 Milliarden USD erreichen. Verbesserte Kühlkettenlogistik, rasche Urbanisierung und eine Präferenz für Einzelportionsformate unterstützen stetige Kategoriezuwächse, auch wenn Natriumnährwertkennzeichnungen auf der Vorderseite der Verpackung das Mengenwachstum bremsen. Gleichzeitig beschleunigen sich die Umsätze mit gekühlten Suppen, da Einzelhändler mehr Kühlraumfläche für premium-konservierungsstoffarme Rezepturen bereitstellen, während haltbare Brühe in Argentinien, Brasilien, Chile und Peru der Prüfung durch Natriumvorschriften unterliegt. Multinationale Konzerne und regionale Spezialisten verfeinern Geschmacksprofile, Verpackung und Vertriebsstrategien, um Marktanteile zu sichern, doch kostenbedingte Belastungen durch Getreide- und Fleischpreisinflation drücken die Margen. Hersteller, die lokalisierte Geschmacksrichtungen – wie argentinisches Locro, chilenische Cazuela, kolumbianisches Ajiaco und peruanische Chupe – mit Clean-Label-Formulierungen und aseptischen Verpackungen kombinieren, dürften überproportionales Wachstum erzielen, da 76 % der Arbeitnehmer in der Region Mahlzeiten ins Büro mitbringen und nach bequemen, kulturell resonanten Optionen suchen, die mit ihren Gesundheitszielen vereinbar sind.

Wichtigste Erkenntnisse des Berichts

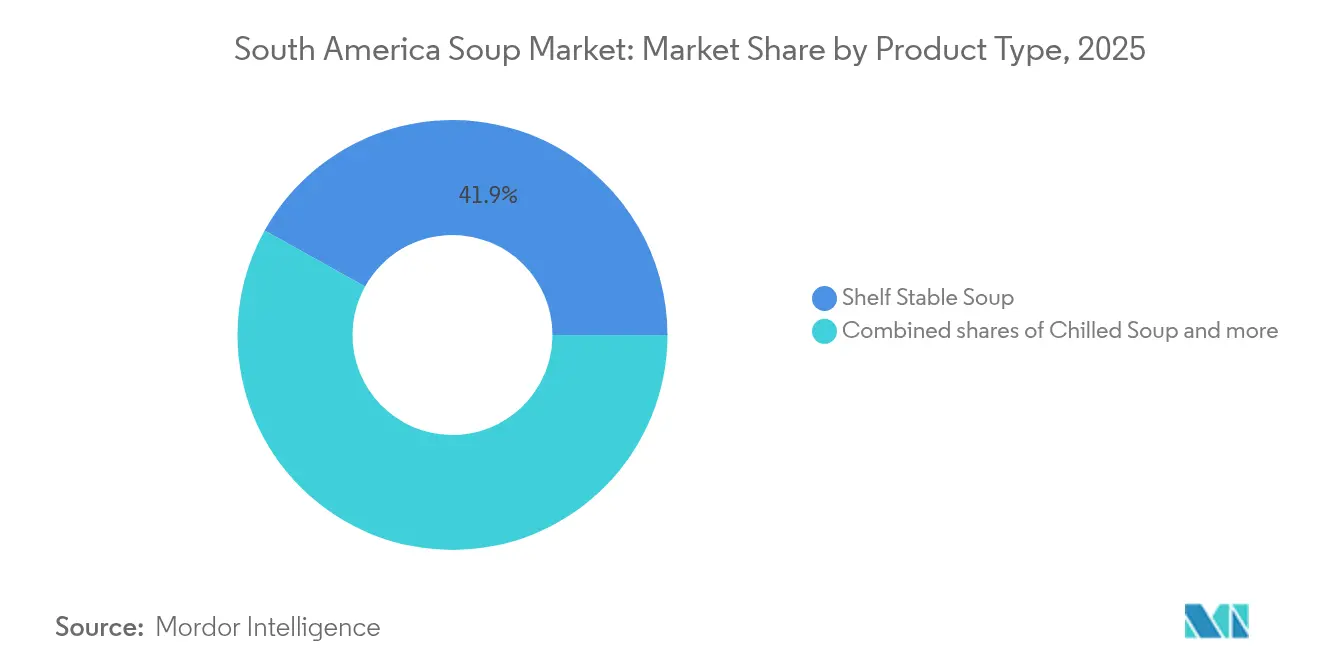

- Nach Produkttyp führten haltbare Formate im Jahr 2025 mit einem Umsatzanteil von 41,92 %, während für gekühlte Suppe eine CAGR von 2,85 % bis 2031 prognostiziert wird.

- Nach Ernährungstyp entfielen vegetarische Rezepturen im Jahr 2025 auf 53,81 % des Marktanteils am südamerikanischen Suppenmarkt und werden bis 2031 mit einer CAGR von 2,55 % expandieren.

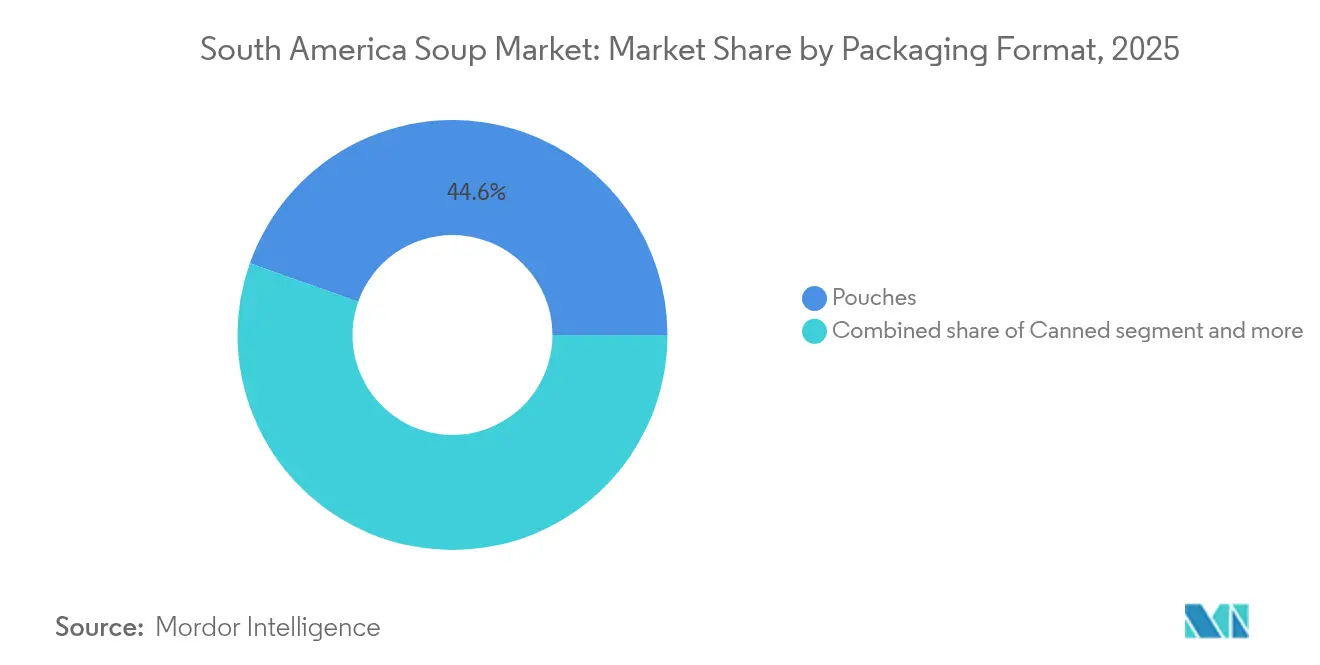

- Nach Verpackung hielten Beutel im Jahr 2025 einen Anteil von 44,59 % am Umsatz, während für Dosensuppe nach der Einführung von leichterem Stahl und BPA-freien Auskleidungen eine CAGR von 2,68 % vorgesehen ist.

- Nach Vertriebskanal kontrollierten Supermärkte und Hypermärkte im Jahr 2025 50,73 % des Umsatzes; für den Online-Lebensmittelhandel wird eine CAGR von 3,12 % bis 2031 prognostiziert.

- Nach Geografie erwirtschaftete Brasilien im Jahr 2025 9,36 % des Gesamtumsatzes und wird mit einer CAGR von 3,95 % die höchste Wachstumsrate verzeichnen, unterstützt durch eine Produktionserweiterung von Nestlé im Wert von 6 Milliarden BRL in den Jahren 2023–2025.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südamerikanischen Suppenmarkts

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Urbanisierung und arbeitsreiche Lebensstile fördern die Nachfrage nach verzehrfertigen Suppen | +0.6% | Brasilien, Kolumbien, Chile, städtische Zentren São Paulo, Bogotá, Santiago | Kurzfristig (≤ 2 Jahre) |

| Gestiegenes Gesundheitsbewusstsein treibt den Konsum von nährstoffreichen Suppen an | +0.5% | Brasilien, Argentinien, Chile, Märkte mit FOPL-Regulierung | Mittelfristig (2–4 Jahre) |

| Wachsende Begeisterung für pflanzliche und vegetarische Suppen | +0.4% | Brasilien, Argentinien, Chile, Ballungsgebiete | Mittelfristig (2–4 Jahre) |

| Innovative Verpackungen und Formate steigern die Attraktivität des Marktes | +0.3% | Brasilien, Argentinien und moderne Einzelhandelsdrehscheiben | Mittelfristig (2–4 Jahre) |

| Lokalisierte Geschmacksrichtungen bedienen regionale Geschmackspräferenzen | +0.2% | Argentinien, Chile, Kolumbien, Peru und regionale Hochburgen | Langfristig (≥ 4 Jahre) |

| Aufstieg des modernen Einzelhandels und von Supermärkten verbreitert die Verfügbarkeit von Suppen | +0.4% | Peru, Kolumbien, Brasilien, expandierende Einzelhandelslandschaft | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Urbanisierung und arbeitsreiche Lebensstile fördern die Nachfrage nach verzehrfertigen Suppen

Die rasche Urbanisierung in ganz Südamerika verkürzt die Zeitfenster für die Mahlzeitenzubereitung: Die Bestellungen von Fertiggerichten bei iFood stiegen in der ersten Hälfte des Jahres 2025 um 28,5 %, von 23 Millionen auf 29,5 Millionen, während auf Marmitas spezialisierte Geschäfte um 41,4 % auf 10.435 Filialen zulegten. Diese Beschleunigung spiegelt einen strukturellen Wandel wider: Die Mehrheit der brasilianischen Arbeitnehmer bringt nun Mahlzeiten ins Büro, in erster Linie um Geld zu sparen und sich gesünder zu ernähren, doch Zeitdruck treibt viele zu haltbaren oder gekühlten Suppenbeuteln, die minimale Erhitzung erfordern. In Kolumbien wird erwartet, dass der Einzelhandel mit Fertigprodukten von 13,7 Milliarden USD im Jahr 2023 auf 18,7 Milliarden USD bis 2028 ansteigen wird, angetrieben von Discountern wie D1 und ARA, die E-Commerce-Abwicklung in ihre Expansionsstrategien integrieren[1]Quelle: Weltbank, „Schuldenabflüsse aus Entwicklungsländern erreichen 50-Jahres-Hoch”, worldbank.org . Städtische Haushalte in São Paulo, Bogotá und Santiago übernehmen hybride Einkaufsmuster – Großeinkäufe in Hypermärkten ergänzt durch On-Demand-Lieferungen für verderbliche Waren –, und Suppenmarken, die Einzelportionsbeutel oder mikrowellengeeignete Schalen anbieten, erzielen Impulskäufe während abendlicher Pendelwege. Dieser Treiber trägt schätzungsweise 0,6 Prozentpunkte zur CAGR 2025–2030 bei, mit dem stärksten Effekt in den nächsten zwei Jahren, wenn die Durchdringung in Ballungsgebieten zunimmt.

Gestiegenes Gesundheitsbewusstsein treibt den Konsum nährstoffreicher Suppen an

Vorschriften zur Nährwertkennzeichnung auf der Vorderseite der Verpackung in Brasilien (RDC 429/2020), Argentinien (Gesetz 27.642), Chile (Gesetz 20.606) und Peru (Gesetz 30021) schreiben nun achteckige Warnhinweise für übermäßigen Natriumgehalt, gesättigte Fettsäuren und Zucker vor; eine Studie der Panamerikanischen Gesundheitsorganisation (PAHO) ergab, dass Suppen eine mediane Natriumdichte von 6,0 mg pro Kilokalorie aufweisen, 67 % das mg/kcal-Ziel der PAHO erfüllen, jedoch nur 31 % bis 54 % den Schwellenwert in mg pro 100 g einhalten[2]Quelle: PAHO, „Gesundheit in jeden Winkel Amerikas bringen”, paho.org. In Argentinien ergaben die ANMAT-Vorschriften 11362/2024 und 11378/2024, dass 11,2 % der Suppenprodukte die nationalen Natriumgrenzwerte überschreiten, wobei die Nichteinhaltung bei Instantsuppen bei 10 % liegt, was Marken zur Reformulierung zwingt oder sie dem Risiko aussetzt, aus gesundheitsorientierten Einzelhandelsketten ausgelistet zu werden[3]Quelle: ANMAT, „ANMAT-Warnungen und -Rückrufe”, argentina.gob.ar. Hersteller reagieren darauf, indem sie konservierungsstofffreie Linien einführen – Verdureira's 100 % natürliche Suppen, in 3 Minuten fertig, steigerten den Winterumsatz des Unternehmens im Juni 2024 um 13 % – und indem sie Brühen mit Hülsenfruchtproteinen und andinen Getreidesorten wie Quinoa anreichern, um gesundheitsbewusste Millennials anzusprechen. Dieser Treiber trägt der Prognose zufolge ca. 0,5 Prozentpunkte zur CAGR bei, mit mittelfristiger Wirkung, wenn Reformulierungszyklen reifen.

Wachsende Begeisterung für pflanzliche und vegetarische Suppen

Vegetarische Suppe erzielte im Jahr 2024 einen Umsatzanteil von 54,11 % und wird bis 2030 mit einer CAGR von 2,64 % wachsen und damit nicht-vegetarische Varianten übertreffen, da lateinamerikanische Verbraucher aus gesundheitlichen, ökologischen und Kostengründen flexitarische Ernährungsweisen übernehmen. Der Absatz von pflanzlichen Lebensmitteln in der Region beschleunigt sich, und jüngere Kohorten in Chile und Brasilien betrachten die Reduzierung des Fleischkonsums als Lebensstilaussage statt als Ernährungseinschränkung, was die Nachfrage nach Linsen-, Kichererbsen- und schwarzen-Bohnen-Suppen schafft, die Protein ohne tierische Zutaten liefern. Zulieferer von Zutaten nutzen diesen Wandel: BENEO erweiterte sein Hülsenfruchtproteinwerk, um südamerikanische Hersteller zu bedienen, die Clean-Label-Formulierungen mit hohem Ballaststoffgehalt suchen, während Tate & Lyle in Brasilien modifizierte Stärken einführte, die das Mundgefühl von gemüsebasierten Brühen verbessern, ohne Natrium oder Fett hinzuzufügen. Einzelhändler verstärken den Trend, indem sie Regalflächen für „pflanzenbetonte” Bereiche reservieren, und Eigenmarken-Vegetarsuppen machen nun einen wachsenden Anteil der Supermarktsortimente aus, da sie 15 % bis 20 % niedrigere Preisniveaus als Markenäquivalente bieten – ein Anreiz für die 53 % der lateinamerikanischen Verbraucher, die angesichts anhaltender Inflation auf günstigere Alternativen zurückgreifen. Dieser Treiber trägt rund 0,4 Prozentpunkte zur CAGR bei, mit mittelfristiger Wirkung, wenn der Vertrieb über Ballungsgebiete hinaus ausgeweitet wird.

Innovative Verpackungen und Formate steigern die Marktattraktivität

Verpackungsinnovationen gestalten die Regalattraktivität und den Komfort neu: SIG führte Kartonverpackungen mit verlängerter Haltbarkeit für Ambient-Suppen ein, während aktive Verpackungstechnologien – wie Sauerstoffabsorber und antimikrobielle Folien – die Frische ohne Kühlung verlängern und so Kühlkettenlücken im ländlichen Brasilien und Nordargentinien schließen. Forscher der Universität Buenos Aires erproben Nanoverpackungen, die Silbernanopartikel in Polymerfolien einbetten, um Mikrobenwachstum zu hemmen – ein Durchbruch, der es ermöglichen könnte, dass Suppen mit frischen Zutaten bei Raumtemperatur 90 Tage lang stabil bleiben. Beutel hielten im Jahr 2024 einen Anteil von 45,09 % am Umsatz des Verpackungsformatsegments, da sie leichter, günstiger im Versand und einfacher zu lagern sind als Dosen; dennoch wird Dosensuppe mit einer CAGR von 2,76 % wachsen, da Hersteller leichteren Stahl und BPA-freie Auskleidungen einsetzen, um Nachhaltigkeitsauflagen und Verbrauchergesundheitsbedenken gerecht zu werden. Modifizierte Atmosphärenverpackung gewinnt auch für gekühlte Suppen an Bedeutung, die mit einer Produkt-Typ-CAGR von 2,94 % abschneiden werden, da Einzelhändler mehr Kühlfläche für premium-konservierungsstoffarme Rezepturen bereitstellen, die 30 % bis 40 % höhere Margen als haltbare Äquivalente erzielen. Dieser Treiber trägt der Prognose zufolge ca. 0,3 Prozentpunkte zur CAGR bei, mit mittelfristiger Wirkung, wenn Kapitalinvestitionen in Verpackungslinien reifen.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Präferenz für selbst gekochte Mahlzeiten dämpft die Nachfrage nach verpackten Suppen | -0.3% | Argentinien, Peru, ländliche und vorstädtische Gebiete | Mittelfristig (2–4 Jahre) |

| Gesundheitsbewusste Verbraucher meiden verpackte Suppen aufgrund des Stigmas „verarbeitetes Lebensmittel” | -0.4% | Brasilien, Chile, Argentinien, Märkte mit FOPL-Regulierung | Kurzfristig (≤ 2 Jahre) |

| Preisschwankungen bei Rohstoffen belasten die Gewinnmargen der Hersteller | -0.3% | Argentinien, Brasilien, Exporteure landwirtschaftlicher Rohstoffe | Kurzfristig (≤ 2 Jahre) |

| Suppen mit frischen Zutaten stehen vor Herausforderungen bei Haltbarkeit und Konservierung | -0.2% | Brasilien, Kolumbien und Regionen mit Kühlkettenlücken | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Präferenz für selbst gekochte Mahlzeiten dämpft die Nachfrage nach verpackten Suppen

Die kulturelle Verbundenheit mit dem Kochen zu Hause bleibt in Argentinien und Peru stark ausgeprägt, wo Mehrgenerationenhaushalte an Wochenenden oft große Mengen traditioneller Suppen wie Locro und Chupe zubereiten und diese dann für den Wochentag portionieren. Es wurde beobachtet, dass 35 % der Verbraucher das Markenerbe nicht mehr als wichtigen Kauftreiber betrachten, und nur 1 von 5 Konsumgüterunternehmen erzielte im Jahr 2024 ein Wachstum von 5 % oder mehr, was darauf hindeutet, dass verpackte Suppen Schwierigkeiten haben, etablierte Mahlzeitenroutinen zu verdrängen. Wirtschaftlicher Druck verstärkt dieses Hemmnis: 53 % der lateinamerikanischen Verbraucher greifen auf günstigere Marken oder Eigenmarken zurück, und viele entscheiden sich, mit Grundzutaten wie Massengemüse und Getreide, die auf Wochenmärkten gekauft werden, von Grund auf zu kochen, was 30 % bis 40 % niedrigere Preise als vorverpackte Äquivalente bietet. Hersteller begegnen diesem Gegenwind, indem sie „Mahlzeit-Starter”-Kits einführen, die vorgeschnittenes Gemüse, Gewürzbeutel und Brühkonzentrate enthalten, und diese als Zeitsparende statt als vollständigen Ersatz für das Kochen zu Hause positionieren.

Gesundheitsbewusste Verbraucher meiden verpackte Suppen aufgrund des Stigmas „verarbeitetes Lebensmittel”

Vorschriften zur Nährwertkennzeichnung auf der Vorderseite der Verpackung in Brasilien, Argentinien, Chile und Peru schreiben nun achteckige Warnhinweise für übermäßigen Natriumgehalt vor, und die ANMAT-Prüfung 2024 ergab, dass 11,2 % der Suppenprodukte die nationalen Grenzwerte überschreiten, was Verbraucherwahrnehmungen verstärkt, dass verpackte Suppen ernährungsphysiologisch minderwertiger als frische Alternativen sind. Eine PAHO-Studie ergab, dass zwar 67 % der Suppen das mg/kcal-Natriumziel der Organisation erfüllen, jedoch nur 31 % bis 54 % den mg-pro-100-g-Grenzwert einhalten und die Nichteinhaltung bei Instantsuppen bei 10 % liegt, was gesundheitsbewusste Käufer dazu veranlasst, Zutatenlisten zu prüfen und frische oder minimal verarbeitete Optionen zu bevorzugen. Diese Skepsis wird durch Social-Media-Kampagnen verstärkt, die Zusammenhänge zwischen hochverarbeiteten Lebensmitteln und chronischen Krankheiten hervorheben, und brasilianische Verbraucher assoziieren Dosen- oder Pulversuppen zunehmend mit künstlichen Zusatzstoffen, selbst wenn Rezepturen reformuliert wurden, um Clean-Label-Standards zu erfüllen. Marken reagieren darauf, indem sie konservierungsstofffreie Linien einführen – Verdureira's 100 % natürliche Suppen steigerten den Winterumsatz im Juni 2024 um 13 % – und indem sie Brühen mit funktionellen Zutaten wie Kurkuma und Ingwer anreichern, um Gesundheitsvorteile zu signalisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gekühlte Suppe gewinnt an Dynamik trotz dominierender haltbarer Formate

Innovative Verpackungstechnologien beschleunigen die CAGR von gekühlter Suppe auf 2,85 % bis 2031, auch wenn haltbare Suppe 41,92 % des Umsatzes im Jahr 2025 hält. Modifizierte Atmosphärenverpackung und aktive Folien – wie Sauerstoffabsorber – verlängern die Frische gekühlter Suppe ohne Konservierungsstoffe auf 21 Tage, sodass Einzelhändler premium-qualitätsrestaurantähnliche Brühen anbieten können, die 30 % bis 40 % höhere Margen als Ambient-Äquivalente erzielen. Trockensuppe und Tiefkühlsuppe besetzen engere Nischen: Trockensuppe spricht budgetbewusste ländliche Haushalte an, die eine lange Haltbarkeit und minimale Lagerungsanforderungen suchen, während Tiefkühlsuppe städtische Verbraucher mit zuverlässigem Kühlkettenzugang und Zahlungsbereitschaft für Aufschläge für Komfort anspricht. Seara, eine JBS-Tochtergesellschaft, brachte im August 2025 seine Seara Protein Tiefkühlfertiggerichtelinie auf den Markt, die Suppen mit ca. 30 Gramm Protein pro Portion enthält, und richtet sich damit an Brasiliens fitnessorientierte Bevölkerungsgruppe, die der Makronährstoffdichte den Vorrang vor traditionellen Wohlfühlprofilen gibt.

Die Kartonverpackungen von SIG Combibloc für Ambient-Suppen veranschaulichen, wie Verpackungsinnovationen haltbare Suppen weiterentwickeln können: Das Format verbindet leichte Portabilität mit verlängerter Haltbarkeit, senkt Logistikkosten und ermöglicht die Verteilung in entlegene Gebiete, in denen Dosenprodukte dominieren. Trockensuppe bleibt in Argentinien und Peru beliebt, wo Haushalte in Zeiten wirtschaftlicher Unsicherheit nicht verderbliche Grundnahrungsmittel horten, doch ihr Wachstum wird durch die Wahrnehmung eingeschränkt, dass Pulverbrühen nicht die Authentizität flüssiger oder gekühlter Alternativen besitzen. Tiefkühlsuppe steht vor den größten Akzeptanzbarrieren: Nur 40 % der brasilianischen Haushalte besitzen Gefriergeräte mit eigenen Fächern, und Stromausfälle in nördlichen Regionen vernichten Bestände; Hersteller kooperieren jedoch mit modernen Einzelhändlern, um Point-of-Sale-Tiefkühlgeräte zu installieren, die premium-Tiefkühlsuppen neben Eis und Fertiggerichten präsentieren, um die Kategorie für einkommensschwächere Käufer zu normalisieren.

Notiz: Anteile einzelner Segmente auf Anfrage beim Berichtskauf erhältlich

Nach Kategorie: Vegetarische Suppe erobert den Mehrheitsanteil

Der Anteil von vegetarischer Suppe von 53,81 % im Jahr 2025 und eine CAGR von 2,55 % bis 2031 spiegeln einen strukturellen Wandel hin zu pflanzlichen Ernährungsweisen wider, der durch gesundheitliche, ökologische und kostenbezogene Erwägungen angetrieben wird. BEENOs Erweiterung des Hülsenfruchtproteinwerks in Südamerika ermöglicht es Herstellern, Linsen-, Kichererbsen- und schwarze-Bohnen-Suppen mit 8 bis 12 Gramm Protein pro Portion zu formulieren, was ernährungsphysiologisch mit nicht-vegetarischen Brühen vergleichbar ist, ohne tierische Zutaten zu verwenden.

Nicht-vegetarische Suppe behält eine treue Basis bei Verbrauchern, die traditionelle Rezepturen wie argentinisches Rind-und-Gemüse-Locro oder chilenische Hühner-Cazuela schätzen, doch ihr Wachstum wird durch Warnhinweise auf der Vorderseite der Verpackung für gesättigte Fettsäuren und Natrium gedämpft. Die ANMAT-Prüfung 2024 ergab, dass 11,2 % der Suppenprodukte die nationalen Natriumgrenzwerte überschreiten, und fleischbasierte Brühen werden überproportional markiert. Zutateninnovationen verwischen auch Kategoriegrenzen: Tate & Lyles modifizierte Stärken verbessern das Mundgefühl in Gemüsebrühen und replizieren den Reichtum fleischbasierter Fonds, ohne Natrium oder Fett hinzuzufügen, und Hersteller reichern vegetarische Suppen mit andinen Getreidesorten wie Quinoa an, um gesundheitsbewusste Millennials anzusprechen.

Nach Verpackungsformat: Beutel führen, Dosensuppe erholt sich

Beutel erzielten 44,59 % des Umsatzes im Verpackungsformatsegment im Jahr 2025, da sie leichter, günstiger im Versand und einfacher zu lagern sind als Dosen; dennoch wird Dosensuppe bis 2031 mit einer CAGR von 2,68 % expandieren, da Hersteller leichteren Stahl und BPA-freie Auskleidungen einsetzen, um Nachhaltigkeits- und Gesundheitsbedenken zu adressieren. Die Wiederbelebung der Dose spiegelt ihre unübertroffene Haltbarkeit von 24 bis 36 Monaten und ihre Eignung für die Notvorratshaltung wider – ein Verhalten, das während der COVID-19-Pandemie zunahm und in inflationsanfälligen Märkten wie Argentinien anhält, wo Haushalte 3- bis 6-monatige Vorräte an nicht verderblichen Grundnahrungsmitteln unterhalten. Andere Verpackungsformate, darunter Glasgläser und Tetra Pak-Kartons, besetzen Nischenpositionen: Glas spricht premium-Verbraucher an, die es mit handwerklicher Qualität assoziieren, während Tetra Paks aseptische Kartons die Ambient-Verteilung frisch schmeckender Suppen ohne Kühlung ermöglichen – eine Fähigkeit, die SIG Combibloc in Brasilien und Kolumbien kommerzialisiert.

Die Dominanz der Beutel wird durch ihre Kompatibilität mit Einzelportionsformaten verstärkt, die mit Urbanisierungstrends übereinstimmen: 76 % der brasilianischen Arbeitnehmer bringen Mahlzeiten ins Büro, und viele bevorzugen 300- bis 400-Milliliter-Beutel, die in Lunchboxen passen und minimale Erhitzung erfordern. Das Wachstum von Dosensuppe konzentriert sich auf ländliche Gebiete und ältere Verbraucher, die der Langlebigkeit des Formats vertrauen und weniger durch Nachhaltigkeitsbotschaften beeinflusst werden. Andere Formate, wie Tiefkühlsuppe in starren Kunststoffschalen, bleiben marginal, da sie eigene Gefriergerätefläche benötigen und anfällig für Kühlkettenunterbrechungen sind; Searas Start im August 2025 der Seara Protein-Tiefkühlfertiggerichtelinie signalisiert jedoch, dass Hersteller langfristiges Potenzial in Tiefkühlformaten sehen, wenn die Kühlketteninfrastruktur sich verbessert.

Notiz: Anteile einzelner Segmente auf Anfrage beim Berichtskauf erhältlich

Nach Vertriebskanal: Online-Einzelhandel am stärksten wachsend

Supermärkte und Hypermärkte hielten im Jahr 2025 50,73 % des Vertriebsumsatzes, doch der Online-Einzelhandel wird bis 2031 eine CAGR von 3,12 % verzeichnen, da die digitale Lebensmitteldurchdringung zunimmt und Plattformen für die letzte Meile der Lieferung expandieren. Die im Januar 2025 geschlossene Partnerschaft von Kraft Heinz mit AB InBevs BEES-Plattform zielt auf 1 Million neue Verkaufsstellen in Kolumbien, Mexiko und Peru ab, indem BEENOs Route-to-Market-Fähigkeiten genutzt werden, um unabhängige Lebensmittelhändler und Kioske zu erreichen, die keine direkten Beziehungen zu multinationalen Lieferanten haben. Lebensmitteleinzelhandels- und Convenience-Stores nehmen eine Mittelstellung ein und bieten Nähe und erweiterte Öffnungszeiten, die zeitknappe Stadtverbraucher ansprechen; ihre begrenzte Regalfläche schränkt jedoch die Sortimentsbreite ein und zwingt sie, nur meistverkaufte Artikel und Eigenmarken-Äquivalente zu führen. Andere Vertriebskanäle, darunter Gastronomie, institutionelle Verpflegung und Direktverbraucher-Abonnements, bleiben in Südamerika im Entstehungsstadium, obwohl Mexidonas Einzelhandelsvertriebsexpansion in Brasilien im Jahr 2024 zeigt, dass Start-ups traditionelle Kanäle umgehen können, indem sie mit Spezial-Gesundheitslebensmittelgeschäften und Online-Marktplätzen kooperieren.

Supermärkte und Hypermärkte verteidigen ihre Dominanz, indem sie Eigenmarken-Suppenprogramme einführen, die 15 % bis 20 % niedrigere Preise als Markenäquivalente bieten und die meisten lateinamerikanischen Verbraucher ansprechen, die auf günstigere Alternativen zurückgreifen. Convenience-Stores eröffnen in Peru jährlich 105 neue Filialen und integrieren Quick-Commerce-Abwicklung, die 30-minütige Lieferung von Ambient-Suppen an städtische Haushalte ermöglicht. Andere Kanäle, wie Automaten für Tassensuppen in Bürogebäuden, bleiben experimentell; Ajinomotos Einführung von Cup-Ramen in Kolumbien im April 2025 signalisiert jedoch, dass Hersteller Chancen in Unterwegs-Formaten sehen, die den traditionellen Einzelhandel vollständig umgehen.

Geografische Analyse

Brasiliens Anteil von 9,36 % im Jahr 2025 stützt sich auf eine CAGR von 3,95 % bis 2031 – die schnellste unter den südamerikanischen Geographien –, angetrieben durch Nestlés Investitionswelle von 6 Milliarden BRL (ca. 1,2 Milliarden USD) zwischen 2023 und 2025. Die Vorschrift der brasilianischen Gesundheitsbehörde ANVISA zur Nährwertkennzeichnung auf der Vorderseite der Verpackung (RDC 429/2020), die 2023 in Kraft trat, zwang Hersteller zur Reformulierung natriumreicher Suppen oder zur Akzeptanz von achteckigen Warnhinweisen; eine 12-monatige Analyse nach der Umsetzung ergab, dass Reformulierungsanreize Innovationen bei Clean-Label-Brühen antreiben, die mit Hülsenfruchtproteinen und andinen Getreidesorten angereichert sind. Verdureira's Einführung von 100 % natürlichen Suppen im Juni 2024, in 3 Minuten fertig und ohne Konservierungsstoffe, steigerte den Winterumsatz des Unternehmens um 13 % und veranschaulicht, wie lokale Start-ups Marktanteile von multinationalen Marktführern gewinnen, indem sie sich an Wellness-Trends orientieren. Brasiliens Fertiggerichtemarkt wächst jährlich um ca. 15 %, und 76 % der Arbeitnehmer bringen Mahlzeiten ins Büro, was eine anhaltende Nachfrage nach Einzelportions-Suppenbeuteln schafft, die in Lunchboxen passen und minimale Erhitzung erfordern.

Argentinien, Kolumbien, Chile und Peru sind jeweils mit unterschiedlichen Dynamiken konfrontiert. Argentiniens Weizen- und Maispreise stiegen im Jahr 2024 gegenüber dem Vorjahr um 210 % bis 230 %, angetrieben durch Dürre und Exportbeschränkungen, was die Margen der Hersteller belastet und Preiserhöhungen erzwingt, die preissensible Verbraucher abschrecken; die ANMAT-Vorschriften 11362/2024 und 11378/2024 ergaben, dass 11,2 % der Suppenprodukte die nationalen Natriumschwellenwerte überschreiten, was Einzelhändler veranlasst, nicht-konforme Artikel auszulisten. Chiles Gesetz 20.606 schreibt Warnhinweise auf der Vorderseite der Verpackung vor, und eine PAHO-Studie ergab, dass nur 31 % bis 54 % der Suppen den mg-pro-100-g-Natriumgrenzwert erfüllen, was Reformulierung und Premiumisierung vorantreibt. Perus moderner Einzelhandelskanal wuchs in der ersten Hälfte des Jahres 2025, und US-amerikanische Suppen und Brühen wurden im Jahr 2024 zum führenden Importlieferanten, was darauf hindeutet, dass premium-natriumarme Importe Marktanteile von heimischen Angeboten gewinnen.

Das übrige Südamerika, das kleinere Märkte wie Uruguay, Paraguay und die Guayanas umfasst, liegt bei Infrastruktur und Kaufkraft zurück, bietet jedoch Nischenchancen für Ambient-Suppen mit verlängerter Haltbarkeit. Hersteller, die auf diese Geographien abzielen, priorisieren Trockensuppe und Dosenformate gegenüber gekühlten oder tiefgekühlten Varianten, was auf intermittierenden Strom und begrenzten Kühlkettenzugang zurückzuführen ist. Die Präsenz von Quala in Ecuador, Venezuela und der Dominikanischen Republik zeigt, dass regionale Akteure Sekundärmärkte rentabel bedienen können, indem sie Produktportfolios an lokale Geschmäcker und Preissensibilitäten anpassen. Lokalisierte Geschmacksrichtungen – wie ecuadorianisches Locro de Papa oder venezolanisches Sancocho – resonieren bei Verbrauchern, die Authentizität schätzen, und Hersteller, die indigene Zutaten von Vertragsbauernhöfen beziehen, sichern sich Kostenvorteile gegenüber Importeuren, die auf Spotmärkte angewiesen sind.

Wettbewerbslandschaft

Der südamerikanische Suppenmarkt weist eine moderate Konzentration auf, die die Fragmentierung zwischen multinationalen Großkonzernen, regionalen Spezialisten und lokalen Start-ups widerspiegelt. Campbell, Nestlé, Unilever, Kraft Heinz und General Mills behaupten die größten Marktanteile durch weitreichende Vertriebsnetze und Markenerbe, sehen sich jedoch zunehmendem Druck durch agile Neueinsteiger wie Quala ausgesetzt, das im Jahr 2024 einen Anstieg des Betriebsgewinns verzeichnete, sowie durch die brasilianischen Start-ups Mexidona und Verdureira, die beide konservierungsstofffreie Suppenlinen einführten, die gesundheitsbewusste Millennials ansprachen.

Strategiemuster verlaufen zweigeteilt: Multinationale Konzerne nutzen ihre Größe, um Rohstoffvolatilität zu absorbieren. Die brasilianische Lebensmittelinflation trieb Bohnen um 3,52 %, Fleisch um 2,97 % und Öle um 2,21 % im September 2024 in die Höhe, während kleinere Akteure sich durch lokalisierte Geschmacksrichtungen – wie argentinisches Locro oder chilenische Cazuela – und Premium-Positionierung differenzieren, die 50 % bis 70 % höhere Preise als Massenangebote erzielt. Chancen konzentrieren sich auf drei Achsen: funktionelle Suppen, die mit Probiotika oder Kollagen angereichert sind, um gesundheitsbewusste Verbraucher anzusprechen; Einzelportions-Tiefkühlformate für städtische Haushalte mit zuverlässiger Kühlkette; sowie Abonnementmodelle, die den traditionellen Einzelhandel umgehen.

Kraft Heinz' Partnerschaft vom Januar 2025 mit AB InBevs BEES-Plattform exemplifiziert technologiegestützte Marktanteilsgewinne: Das Bündnis zielt auf 1 Million neue Verkaufsstellen in Kolumbien, Mexiko und Peru ab, indem BEENOs digitale Route-to-Market-Fähigkeiten genutzt werden, um unabhängige Lebensmittelhändler und Kioske zu erreichen. Forscher der Universität Buenos Aires erproben Nanoverpackungen, die antimikrobielle Wirkstoffe in Polymerfolien einbetten – ein Durchbruch, der es ermöglichen könnte, dass Suppen mit frischen Zutaten 90 Tage bei Raumtemperatur stabil bleiben und den Zielkonflikt zwischen haltbarer und gekühlter Suppe auflösen könnte. Regulatorische Compliance schafft auch Wettbewerbsvorteile: Hersteller, die Rezepturen reformulieren, um die Natriumschwellenwerte von ANVISA, ANMAT und dem Instituto de Salud Pública (ISP) zu erfüllen, sichern sich Regalfläche in gesundheitsorientierten Einzelhandelsketten, während nicht-konforme Marken mit Auslistung konfrontiert sind. Die ANMAT-Prüfung 2024 ergab, dass 11,2 % der Suppenprodukte die nationalen Grenzwerte überschreiten.

Marktführer des südamerikanischen Suppenmarkts

Campbell Soup Company

Nestlé S.A.

Unilever PLC

Ajinomoto Co., Inc.

Nissin Foods Holdings Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2024: Campbell Soup Company schloss die Übernahme von Sovos Brands für ca. 2,33 Milliarden USD ab, wodurch Tiefkühlgerichte, Suppen, Saucen usw. in das Portfolio integriert wurden.

- August 2023: Nestlé erweiterte sein Portfolio an pflanzlichen Produkten durch die Einführung haltbarer Artikel in Chile unter der Marke Maggi Veg. Die neuesten Angebote von Nestlé umfassen Artikel, die veganes „Hackfleisch” mit Gewürzen kombinieren, die für Gerichte wie Tacos, Empanadas oder Spaghetti Bolognese abgestimmt sind, sowie eine Linsensuppe.

Umfang des Berichts zum südamerikanischen Suppenmarkt

Der südamerikanische Suppenmarkt ist segmentiert nach Produkttyp, Kategorie, Verpackungsformat, Vertriebskanal und Geografie. Nach Produkttyp ist der Markt in gekühlte Suppe, Tiefkühlsuppe und mehr segmentiert. Nach Kategorie ist der Markt in vegetarische und nicht-vegetarische Suppen segmentiert. Nach Verpackungsformat ist der Markt in Konservendose, Beutel und mehr segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Lebensmitteleinzelhandel/Convenience-Stores, Online-Einzelhandelskanäle und sonstige Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Brasilien, Argentinien und mehr segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Trockensuppe |

| Haltbare Suppe |

| Gekühlte Suppe |

| Tiefkühlsuppe |

| Vegetarische Suppe |

| Nicht-vegetarische Suppe |

| Konservendose |

| Beutel |

| Sonstige |

| Hypermärkte/Supermärkte |

| Lebensmitteleinzelhandel/Convenience-Stores |

| Online-Einzelhandel |

| Sonstige Vertriebskanäle |

| Brasilien |

| Argentinien |

| Kolumbien |

| Chile |

| Peru |

| Übriges Südamerika |

| Produkttyp | Trockensuppe |

| Haltbare Suppe | |

| Gekühlte Suppe | |

| Tiefkühlsuppe | |

| Kategorie | Vegetarische Suppe |

| Nicht-vegetarische Suppe | |

| Verpackungsformat | Konservendose |

| Beutel | |

| Sonstige | |

| Vertriebskanal | Hypermärkte/Supermärkte |

| Lebensmitteleinzelhandel/Convenience-Stores | |

| Online-Einzelhandel | |

| Sonstige Vertriebskanäle | |

| Geografie | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südamerikanische Suppenmarkt aktuell?

Der südamerikanische Suppenmarkt wird voraussichtlich während des Prognosezeitraums (2026–2031) eine CAGR von 2,18 % verzeichnen.

Welcher Produkttyp dominiert den südamerikanischen Suppenmarkt?

Haltbare Suppe beherrscht mit 41,92 % des Umsatzes im Jahr 2025 den Markt und spiegelt die Infrastrukturrealitäten Südamerikas wider, einschließlich intermittierender Stromversorgung in stadtrandnahen Gebieten und begrenztem Kühlkettenzugang.

Welches Verpackungsformat wächst am schnellsten und warum?

Dosensuppe wird bis 2031 mit einer CAGR von 2,68 % expandieren, obwohl Beutel im Jahr 2025 einen Anteil von 44,59 % am Umsatz halten. Die Wiederbelebung der Dose spiegelt ihre unübertroffene Haltbarkeit von 24 bis 36 Monaten und ihre Eignung für die Notvorratshaltung wider.

Seite zuletzt aktualisiert am: