Größe und Marktanteil des Asia-Pazifik-Suppenmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.56 Milliarden US-Dollar |

| Marktgröße (2026) | 3.67 Milliarden US-Dollar |

| Marktgröße (2031) | 4.3 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.22% CAGR |

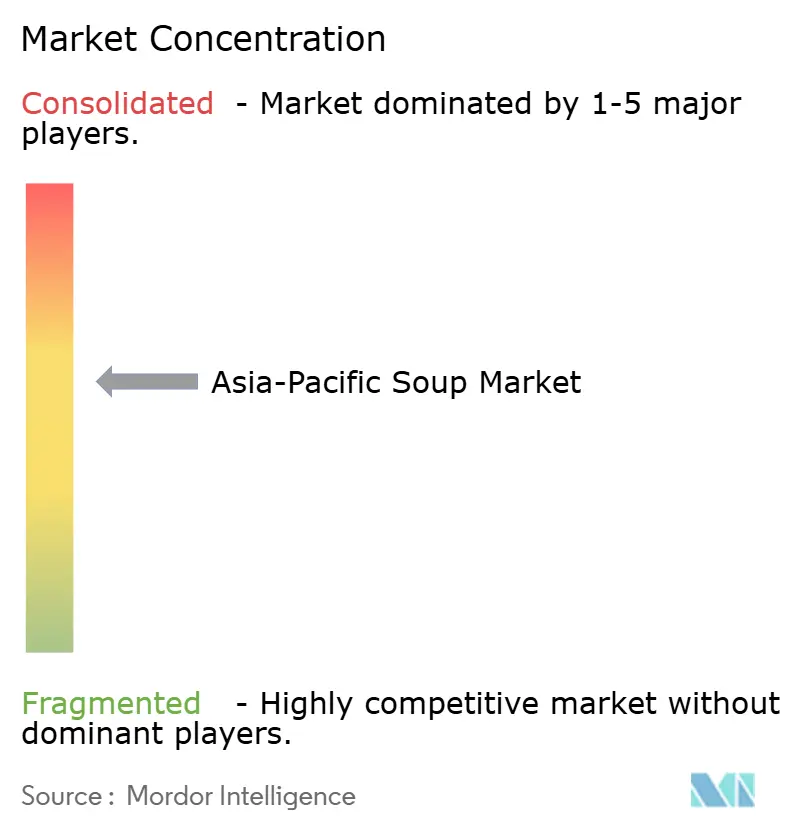

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asia-Pazifik-Suppenmarktes von Mordor Intelligence

Die Größe des Asia-Pazifik-Suppenmarktes wird im Jahr 2026 auf USD 3,67 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 3,56 Milliarden, mit Prognosen für 2031, die USD 4,3 Milliarden zeigen, mit einer Wachstumsrate von 3,22 % CAGR über den Zeitraum 2026-2031. Dieses gemäßigte Tempo verbirgt einen strukturellen Wandel, da Urbanisierung, alternde Bevölkerung und die Modernisierung der Kühlkette zusammenkommen und die Konsummuster in der gesamten Region neu gestalten. Haltbare Suppe beherrscht 44,72 % des Jahres 2024, doch gekühlte Suppe soll bis 2030 jährlich um 4,21 % wachsen, was die wachsende Bereitschaft der Verbraucher widerspiegelt, für Frischzutatenformate Aufpreise zu zahlen, wenn die Infrastruktur es erlaubt. China hält 38,04 % der regionalen Nachfrage im Jahr 2024, aber Indiens CAGR von 4,29 % signalisiert eine Verlagerung hin zu Märkten, in denen Kleinfamilien und Doppelverdiener-Haushalte vorgefertigte Mahlzeiten normalisieren. Haltbare Formate dominieren heute, doch gekühlte Linien gewinnen an Boden, da der Handel die Kühlfläche erweitert, während vegetarische Varianten fleischbasierte Rezepte dank pflanzenbetonter Lebensstile überholen. Verpackungsverbesserungen - von recycelbaren Retortenbeuteln bis hin zu leichten Ausgussbeuteln - schließen die Leistungslücke zwischen Umgebungstemperatur- und Frischprodukten und eröffnen Spielraum für Premium-Preispunkte. Die Wettbewerbsintensität steigt, da multinationale Platzhirsche Aromen lokalisieren und regionale Spezialisten auf virale Trends setzen, was die breite Einführung nachhaltiger Materialien und Technologien zur Verlängerung der Haltbarkeit vorantreibt.

Wichtigste Erkenntnisse des Berichts

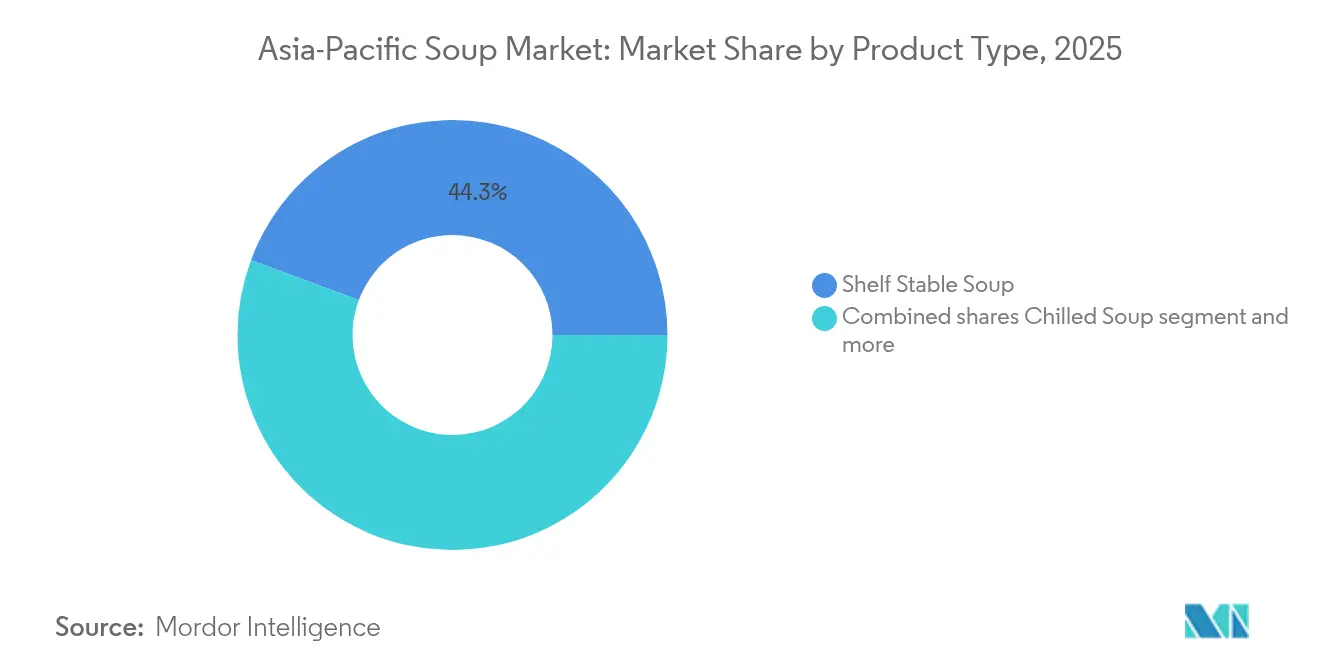

- Nach Produkttyp hielt haltbare Suppe im Jahr 2025 einen Marktanteil von 44,32 % am Suppenmarkt.

- Gekühlte Suppe soll bis 2031 mit einer CAGR von 4,03 % wachsen - das schnellste Wachstum unter allen Produkttypen.

- Nach Kategorie entfielen im Jahr 2025 52,80 % des Suppenmarktvolumens auf vegetarische Suppe, die bis 2031 mit einer CAGR von 3,65 % expandieren soll.

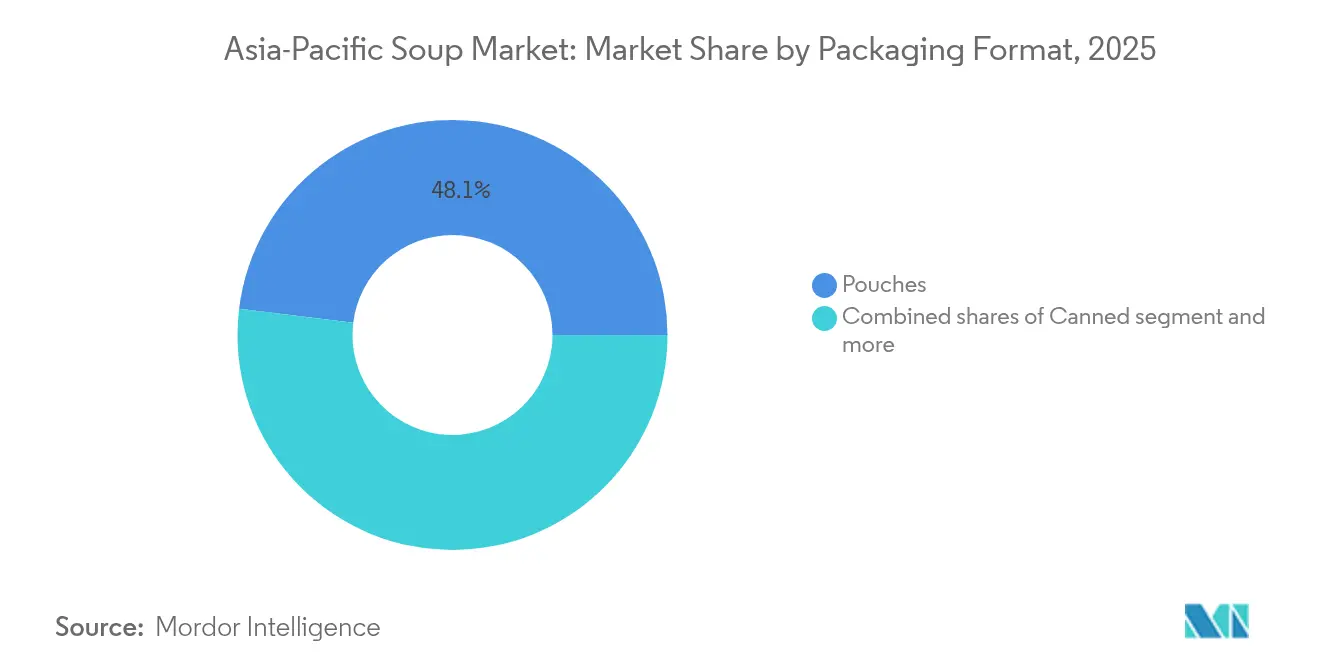

- Nach Verpackung führten Beutel im Jahr 2025 mit einem Umsatzanteil von 48,05 %, während Konservenformate die höchste prognostizierte CAGR von 4,91 % bis 2031 verzeichneten.

- Nach Vertriebskanal trugen Supermärkte und Hypermärkte im Jahr 2025 52,00 % des Wertes bei; der Online-Handel soll bis 2031 jährlich um 4,56 % wachsen.

- Geografisch trug China im Jahr 2025 37,60 % des Wertes bei; Indien verzeichnet online eine prognostizierte jährliche Wachstumsrate von 4,12 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des Asia-Pazifik-Suppenmarktes

Analyse der Treiberauswirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Zunehmende Urbanisierung und hektische Lebensstile treiben die Nachfrage nach vorgefertigten Suppen | +0.8% | China, Indien, Indonesien, Vietnam, Philippinen | Mittelfristig (2-4 Jahre) |

| Wachsendes Gesundheitsbewusstsein fördert den Konsum nährstoffreicher Suppen | +0.6% | Global, mit frühen Gewinnen in Japan, Südkorea, Singapur | Kurzfristig (≤ 2 Jahre) |

| Innovationen bei Verpackung und Formaten steigern die Marktattraktivität | +0.4% | Global, angeführt von Japan, Südkorea, Australien | Mittelfristig (2-4 Jahre) |

| Aromen-Lokalisierung spricht regionale Geschmackspräferenzen an | +0.3% | China, Indien, Thailand, Indonesien, Malaysia | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Interesse an pflanzenbasierten und vegetarischen Suppen | +0.5% | Indien, Indonesien, Thailand und städtisches China | Mittelfristig (2-4 Jahre) |

| Expansion des modernen Einzelhandels und der Supermärkte erhöht die Verfügbarkeit | +0.7% | Vietnam, Indien, Indonesien, China, Städte der Stufen 3-4 | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Urbanisierung und hektische Lebensstile treiben die Nachfrage nach vorgefertigten Suppen

Die Stadtbevölkerung der Asien-Pazifik-Region erreichte 2023 2,5 Milliarden und soll bis 2050 auf 3,4 Milliarden ansteigen, was die Essenzubereitungszeit für Doppelverdiener-Haushalte verkürzt und die Nachfrage nach Convenience-Formaten fördert [1]Quelle: Vereinte Nationen, "Bevölkerungsabteilung", un.org. In China wuchs das Volumen verpackter Lebensmittel im Jahr 2024, obwohl die durchschnittlichen Verkaufspreise um 3,6 % sanken, was darauf hindeutet, dass Verbraucher bei der Stückzahl aufstocken, anstatt in Premium-Segmente zu wechseln, wenn Zeitdruck besteht. Indiens Quick-Commerce-Lebensmittelsegment wuchs im Jahr 2024, wobei vorgefertigte Mahlzeiten einen überproportionalen Anteil am Warenkorbwert ausmachten, da 10-minütige Lieferfenster haltbare oder Umgebungstemperaturprodukte bevorzugen. Japans Arbeitskräftemangel beschleunigt die Automatisierung der Gastronomie, veranschaulicht durch den Delibot-Ramen-Verkaufsautomaten von Connected Robotics, der indirekt Instant-Formate für zu Hause legitimiert, indem er robotische Mahlzeitenzubereitung normalisiert. Vietnams moderner Einzelhandel expandierte bis Ende 2024 auf 3.700 WinCommerce-Filialen mit dem Ziel von 4.000 bis Ende 2025, während die Tops-Kette Thailands bis 2027 1.000 Filialen anstrebt - beide verankern vorgefertigte Mahlzeiten als Frequenztreiber.

Wachsendes Gesundheitsbewusstsein fördert den Konsum nährstoffreicher Suppen

Laut Studien messen Asia-Pazifik-Verbraucher Gesundheit und Wohlbefinden bei Kaufentscheidungen höchste Priorität bei, wobei funktionelle Lebensmittel bis 2030 voraussichtlich jährlich wachsen werden. Japans Instant-Suppenmarkt soll wachsen, angetrieben von alternden Verbrauchern, die proteinreiche, natriumarme Optionen suchen, die den staatlichen Ernährungsrichtlinien entsprechen. Nissin erweiterte seine KANZEN MEAL Tassen-Suppenserie im Jahr 2024 und reicherte Rezepturen mit Kollagen und Vitaminen an, um die Altersgruppe über 65 anzusprechen, die bis 2030 30 % der japanischen Bevölkerung ausmachen wird. Acecook Vietnam brachte im August 2025 DALAGO-gemüseangereicherte Nudeln auf den Markt und integrierte Karotten-, Spinat- und Kürbispulver, um Mikronährstoffmängel in ländlichen Provinzen zu beheben. Südkoreas Nongshim führte im Jahr 2024 eine natriumreduzierte Shin-Ramyun-Variante ein und senkte den Salzgehalt um 20 %, während die Umami-Tiefe durch fermentierte Sojaextrakten erhalten blieb - eine Neuformulierung, die branchenweite Bemühungen widerspiegelt, regulatorischen Natriumobergrenzen zuvorzukommen.

Innovationen bei Verpackung und Formaten steigern die Marktattraktivität

Die Retortenbeutel-Technologie ermöglicht die Umgebungsverteilung von Premium-Brühen und gekühlten Suppen ohne Kühlkettenabhängigkeit. Tetra Paks Tetra-Recart-Karton, der einer Sterilisation bei 121 °C standhält, gewinnt bei südostasiatischen Lohnverpackern an Bedeutung, die haltbare Produkte mit einem frischähnlichen Erscheinungsbild differenzieren möchten. SIG führte im Jahr 2024 Ausgussbeutel mit In-Line-Sterilisation ein, die das Verpackungsgewicht im Vergleich zu Dosen um 30 % reduzieren und gleichzeitig eine Haltbarkeit von 18 Monaten gewährleisten - ein Format, das die Frachtkosten für Exporteure senkt, die Australien und Neuseeland anvisieren. Amcors recycelbarer Retortenbeutel, der 2024 vermarktet wurde, verwendet Monomaterial-Polyethylen, das in bestehenden Folienrecyclingströmen verarbeitet werden kann, und begegnet dem regulatorischen Druck in Japan und Südkorea, wo Erweiterte-Herstellerverantwortungs-Mandate ab 2026 in Kraft treten. Pakkas kompostierbare Flexverpackung, nach EN 13432 zertifiziert, wird von indischen Fertiggerichtsmarken erprobt, die sich an den Ausstieg aus Einwegplastik des Umweltministeriums anpassen möchten, das ab Januar 2026 Polystyrol-Schaumbecher und nicht kompostierbare Mehrschichtfolien verbietet. Diese Fortschritte verringern die Leistungslücke zwischen gekühlten und haltbaren Formaten und ermöglichen es Herstellern, haltbare Lagereinheiten zu premiumisieren und Margen zu erzielen, die bisher nur gekühlten Linien vorbehalten waren.

Wachsendes Interesse an pflanzenbasierten und vegetarischen Suppen

Indiens vegetarisches Suppensegment expandiert bis 2030 mit einer CAGR von 3,78 %, angetrieben durch ein Zusammenspiel religiöser Ernährungsnormen, steigender verfügbarer Einkommen und ayurvedischer Wellnesstrends, die Linsen- und Gemüsebrühen als funktionelle Lebensmittel positionieren [2]Quelle: OECD-FAO, "OECD-FAO Agricultural Outlook 2024-2033", oecd.org. Agrarausblick. Nestlé Malaysia brachte im April 2024 HARVEST GOURMET pflanzenbasierte Blätterteiggebäcke auf den Markt mit drei asiatisch inspirierten Füllungen - Rendang, Curry und Tom Yam -, die die Absicht des Unternehmens signalisieren, Fleischanaloga-Plattformen auf benachbarte Snack- und Mahlzeitenkategorien auszudehnen. Ajinomoto Philippinen führte im März 2025 gefrorene Gyoza, Karaage und Instant-Suppenoptionen in seinem Fertiggerichts-Portfolio ein, wobei vegetarische Varianten 40 % des anfänglichen Lagereinheitensortiments ausmachten, um flexitarische Haushalte zu erschließen. Acecook Vietnams DALAGO-Linie, die im August 2025 eingeführt wird, integriert Gemüsepulver direkt in den Nudelteig - eine Herstellungspivotierung, die das Produkt von Wettbewerbern unterscheidet, die auf separate Gewürzbeutel setzen, und Eltern anspricht, die nährstoffreiche Convenience-Mahlzeiten für Kinder suchen. Indonesiens Halal-Zertifizierungsanforderungen beschleunigen unbeabsichtigt pflanzenbasierte Innovationen, da Hersteller Brühen neu formulieren, um tierische Enzyme und Gelatine zu eliminieren, und Formulierungen schaffen, die sowohl religiösen als auch veganen Verbrauchern gerecht werden, ohne die Lagereinheitenanzahl zu erhöhen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Präferenz für traditionelle hausgemachte Mahlzeiten begrenzt die Nachfrage nach verpackten Suppen | -0.5% | Indien, China, Indonesien, Philippinen, Vietnam | Langfristig (≥ 4 Jahre) |

| Wahrgenommenes Stigma verarbeiteter Lebensmittel hält gesundheitsbewusste Käufer ab | -0.3% | China, Japan, Singapur und städtisches Indien | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Rohstoffen drückt die Gewinnmargen der Hersteller | -0.4% | Global, besonders akut in palmölabhängigen Märkten | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei Haltbarkeit und Konservierung für Frischzutatensuppen | -0.2% | Südostasien, tropische Regionen mit begrenzter Kühlkette | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Präferenz für traditionelle hausgemachte Mahlzeiten begrenzt die Nachfrage nach verpackten Suppen

Mehrgenerationenhaushalte bleiben in Indien, Indonesien und auf den Philippinen weit verbreitet, wo kulturelle Normen die Essenzubereitung älteren Familienmitgliedern zuweisen und verpackte Formate mit Vernachlässigung oder niedrigerem sozialen Status assoziiert werden. Eine Studie von 2024 zu Essgewohnheiten in Singapur, Indonesien und Malaysia ergab, dass die Durchdringungsrate gekaufter Lebensmittel in Singapur zwar fast 50 % erreicht, in Jakarta und Kuala Lumpur jedoch unter 30 % bleibt, wobei Suppen und Eintöpfe am seltensten ausgelagert werden, da das Brühezubereiten als kulinarisches Können gilt. Chinas Einkaufsbericht 2024 verzeichnete ein Wachstum im stationären Lebensmittelhandel, während der E-Commerce erstmals rückläufig war - was darauf hindeutet, dass Verbraucher zu Wochenmärkten und Frischzutatenkäufen zurückkehren, da die pandemiebedingten Liefergewohnheiten nachlassen. Indiens Quick-Commerce-Plattformen reagieren mit Rezeptkits mit vorportionierten frischen Gemüsesorten und Gewürzmischungen, die effektiv mit verpackten Suppen konkurrieren, indem sie die Vorbereitungszeit reduzieren, ohne die Wahrnehmung des Selbstkochens zu beeinträchtigen. Vietnams Acecook begegnet diesem Hemmnis, indem es Instant-Nudeln als Basiszutat statt als vollständige Mahlzeit positioniert und Rezepte veröffentlicht, die frische Kräuter, Proteine und Gemüse einbeziehen, wodurch die Grenze zwischen Convenience und Selbstkochen verschwimmt.

Preisvolatilität bei Rohstoffen drückt die Gewinnmargen der Hersteller

Palmölpreise stiegen 2024 um 6 % im Jahresvergleich, angetrieben durch indonesische Exportbeschränkungen und El-Niño-bedingte Ertragsrückgänge, während Reispreise aufgrund indischer Rekordernten um 28,5 % fielen, was Margendruck für Hersteller schafft, die Kostensteigerungen nicht gleichmäßig über alle Lagereinheiten weitergeben können [3]Quelle: FAO Food Outlook, "FAO REGIONAL WORKSHOP ON PESTICIDE RESIDUE RISK ASSESSMENT AND THE ELABORATION OF CODEX MAXIMUM RESIDUE LIMITS", openknowledge.fao.org. Düngemittelkosten bleiben gegenüber dem Vorkrisenniveau von 2022 erhöht und drücken die Renditen vertikal integrierter Produzenten wie Indofood, das Weizen und Palmöl aus eigenen Plantagen bezieht. Nongshims September-2024-Ankündigung einer USD 143 Millionen exportdedizierten Fabrik in Busan mit einer Jahreskapazität von 500 Millionen Packungen spiegelt eine strategische Wette wider, dass Skaleneffekte die Inputvolatilität ausgleichen können, doch der Fertigstellungszeitraum 2026 setzt das Unternehmen 18 Monaten Spotmarktrisiko aus. Kleinere regionale Akteure ohne Absicherungsinfrastruktur reagieren mit Neuformulierungen, die lokal reichlich vorhandene Stärken verwenden - Tapioka in Thailand, Sago in Indonesien - anstatt importiertem Weizen, eine Verschiebung, die Texturprofile verändert und Verbraucheraufklärung erfordert, aber die Margen vor globalen Rohstoffschwankungen schützt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gekühlte Formate gewinnen trotz Infrastrukturlücken

Haltbare Suppe hielt im Jahr 2025 44,32 % und profitierte von der Umgebungsverteilung, die Kühlketteneinschränkungen umgeht, doch gekühlte Suppe soll bis 2031 mit einer CAGR von 4,03 % expandieren, da das städtische China und Japan in die Letzte-Meile-Kühlung investieren. Chinas Staatsrat mandatierte bis 2025 150 fortschrittliche Logistikzentren und 30 nationale Kühlkettenstützpunkte - eine Politik, die laut dem Chinesischen Staatsrat Verderbraten senkt und Premium-Frischsuppen-Lagereinheiten in Städten der Stufen 1 und 2 ermöglicht. Nissin erweiterte 2024 die gekühlte und tiefgekühlte Kapazität in Japan und visiert die Altersgruppe über 65 mit proteinreichen Bento-artigen Suppen an, die Kühlung erfordern, aber restaurantähnlichen Geschmack liefern. Trockensuppe, einschließlich Instant-Nudelbecher und Pulverbeutel, bleibt ein Grundnahrungsmittel in ländlichen und einkommensschwächeren Segmenten, wo Stromversorgung unregelmäßig ist und die Haltbarkeit sensorische Eigenschaften übertrumpft. Tiefkühlsuppe nimmt eine Nischenposition ein, die hauptsächlich über den modernen Einzelhandel in Südkorea und Singapur vertrieben wird, wo die Gefriergerätedurchdringung 80 % der Haushalte übersteigt und Verbraucher tiefgekühlte Formate als frischer als haltbare Alternativen wahrnehmen.

Die Retort-Technologie verwischt Kategoriengrenzen und ermöglicht es haltbaren Produkten, gekühlte Texturen durch Hochtemperatur-Kurzzeit-Verarbeitung nachzuahmen, die Gemüseknusprigkeit und Brühenklarheit bewahrt. Tetra-Recart-Kartons, die einer Sterilisation bei 121 °C standhalten, werden von japanischen Lohnverpackern übernommen, die Premium-Miso- und Ramen-Brühen ohne Kühlkettenabhängigkeit nach Australien exportieren möchten. SIGs Ausgussbeutel, die 2024 vermarktet wurden, reduzieren das Verpackungsgewicht um 30 % im Vergleich zu Dosen und gewährleisten gleichzeitig eine Haltbarkeit von 18 Monaten - ein Format, das E-Commerce-Verkäufer anspricht, die Fracht nach Volumengewicht bezahlen. Amcors recycelbarer Retortenbeutel aus Monomaterial-Polyethylen begegnet den Erweiterten-Herstellerverantwortungs-Mandaten in Japan und Südkorea, wo nicht recycelbare Mehrschichtfolien ab 2026 Entsorgungsgebühren anfallen.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Kategorie: Vegetarische Varianten überholen fleischbasierte Rezepturen

Vegetarische Suppe erfasste im Jahr 2025 52,80 % der Umsätze und soll bis 2031 mit einer CAGR von 3,65 % wachsen und damit nicht-vegetarische Optionen überholen, da pflanzenbasierte Ernährungsweisen in Indien, Indonesien und dem städtischen China an Bedeutung gewinnen. Indiens ayurvedische Wellnessbewegung positioniert Linsen- und Gemüsebrühen als funktionelle Lebensmittel, die Doshas ausgleichen, und schafft eine Premiumisierungsmöglichkeit für Marken, die Bio-Hülsenfrüchte beziehen und Rezepturen mit Sanskrit-Zutatenbezeichnungen kennzeichnen. Indonesiens Halal-Zertifizierungsanforderungen beschleunigen unbeabsichtigt vegetarische Innovationen, da Hersteller Brühen neu formulieren, um tierische Enzyme und Gelatine zu eliminieren, und Rezepturen schaffen, die sowohl religiösen als auch veganen Verbrauchern gerecht werden, ohne die Lagereinheitenzahl zu erhöhen.

Nicht-vegetarische Suppe, einschließlich Hühner-, Schweine- und Meeresfrüchtebrühen, bleibt in Japan, Südkorea und Vietnam dominant, wo kollagenreiche Knochenbrühen als Schönheits- und Gelenkgesundheitspräparate wahrgenommen werden. Ajinomoto Philippinen brachte im März 2025 gefrorene Gyoza und Instant-Suppenoptionen auf den Markt, wobei vegetarische Varianten 40 % des anfänglichen Lagereinheitensortiments ausmachten, um flexitarische Haushalte zu erschließen, die zwischen Fleisch- und Pflanzenproteinen wechseln. Acecook Vietnams DALAGO-Linie, die im August 2025 eingeführt wird, integriert Gemüsepulver direkt in den Nudelteig - eine Herstellungspivotierung, die das Produkt von Wettbewerbern unterscheidet, die auf separate Gewürzbeutel setzen, und Eltern anspricht, die nährstoffreiche Convenience-Mahlzeiten suchen. Nestlé Malaysias HARVEST GOURMET pflanzenbasierte Blätterteiggebäcke, im April 2024 mit Rendang-, Curry- und Tom-Yam-Füllungen eingeführt, signalisieren die Absicht des Unternehmens, Fleischanaloga-Plattformen auf benachbarte Mahlzeitenkategorien auszudehnen.

Nach Verpackungsformat: Dosensuppe beschleunigt sich durch Retortfortschritte

Beutel beherrschten im Jahr 2025 48,05 % des Verpackungsanteils, bevorzugt wegen ihres geringen Gewichts, der Wiederverschließbarkeit und der Kompatibilität mit Mikrowellenerhitzung, doch Dosenformate wachsen bis 2031 mit einer CAGR von 4,91 % - der schnellsten Rate unter allen Verpackungstypen. Diese Beschleunigung spiegelt Retort-Technologieverbesserungen wider, die die Haltbarkeit ohne Kühlung auf 24 Monate verlängern und gleichzeitig Gemüsetextur und Brühenklarheit erhalten - Eigenschaften, die Premium-Preise in Märkten rechtfertigen, in denen Verbraucher Metallverpackungen mit Qualität gleichsetzen. Kartons und Tetra-Packs, die eine Mittelposition einnehmen, sprechen umweltbewusste Stadtkäufer in Japan und Südkorea an, wo Erweiterte-Herstellerverantwortungs-Mandate ab 2026 Entsorgungsgebühren für nicht recycelbare Mehrschichtfolien erheben werden. Becher, Schalen und Pulverbeutel besetzen das Wertesegment, das über Convenience-Stores und Kioske in ländlichen Gebieten Indonesiens, der Philippinen und Vietnams vertrieben wird, wo Einzelportionsformate den Einkommensmustern von Tagesarbeitslöhnen und begrenztem Lagerraum entsprechen.

Amcors recycelbarer Retortenbeutel, der 2024 vermarktet wurde, verwendet Monomaterial-Polyethylen, das in bestehenden Folienrecyclingströmen verarbeitet werden kann, und reduziert die Entsorgungskosten für Einzelhändler, die Rücknahmepflichten unterliegen. Pakkas kompostierbare Flexverpackung, nach EN 13432 zertifiziert, wird von indischen Fertiggerichtsmarken erprobt, die sich an den Ausstieg aus Einwegplastik des Umweltministeriums anpassen möchten, das ab Januar 2026 Polystyrol-Schaumbecher verbietet. SIGs Ausgussbeutel, die 2024 eingeführt wurden, reduzieren das Verpackungsgewicht um 30 % im Vergleich zu Dosen und gewährleisten gleichzeitig eine Haltbarkeit von 18 Monaten - ein Format, das die Frachtkosten für Exporteure senkt, die Australien und Neuseeland anvisieren.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Vertriebskanal: Online-Handel gewinnt mit der Expansion des Quick-Commerce

Supermärkte und Hypermärkte machten im Jahr 2025 52,00 % des Vertriebs aus, gestützt durch ihre Fähigkeit, vollständige Lagereinheitensortimente, Aktionen im Geschäft und Eigenmarken-Alternativen anzubieten, die preissensible Käufer ansprechen. Der Online-Handel expandiert bis 2031 mit einer CAGR von 4,56 %, angetrieben durch Indiens Quick-Commerce-Plattformen - Blinkit, Zepto und Swiggy Instamart -, die 2024 USD 5 Milliarden erreichten und bis 2030 auf USD 60 Milliarden anwachsen sollen, wobei vorgefertigte Mahlzeiten einen überproportionalen Anteil am Warenkorbwert ausmachen, da 10-minütige Lieferfenster haltbare Produkte bevorzugen. Chinas Club-Warenhäuser wuchsen 2024 um 17 %, konzentriert in Städten der Stufen 3 und 4, wo Masseneinkäufe zu Mehrgenerationenhaushaltsstrukturen passen und Suppengebindepacks als Frequenztreiber für diese Formate dienen. Convenience- und Lebensmittelgeschäfte, die eine stabile Mittelposition einnehmen, bleiben in Japan und Südkorea entscheidend, wo 24-Stunden-Betrieb und Nähe zu Verkehrsknoten sie zum Standardkanal für Einzelportions-Instant-Suppen machen, die als Frühstück oder Spätimbiss verzehrt werden.

Vietnams WinCommerce expandierte bis Ende 2024 auf 3.700 Filialen mit dem Ziel von 4.000 bis Ende 2025 und verankert vorgefertigte Mahlzeiten als Frequenztreiber, während exklusive Lagereinheiten mit lokalen Herstellern ausgehandelt werden, um sich von Konkurrenten abzuheben. Thailands Tops-Kette strebt bis 2027 1.000 Filialen an und investiert in Kühlketteninfrastruktur zur Unterstützung von Gekühlte-Suppen-Sortimenten, die 30 % höhere Margen als Umgebungstemperaturlinien erzielen. Andere Vertriebskanäle, einschließlich Gastronomiegroßhändler, Verkaufsautomaten und Direktkunden-Abonnements, gewinnen in Japan an Bedeutung, wo Arbeitskräftemangel die Automatisierung der Gastronomie beschleunigt und Instant-Formate für zu Hause legitimiert.

Geografische Analyse

China hielt im Jahr 2025 37,60 % der regionalen Nachfrage, doch sein Markt für verpackte Lebensmittel durchläuft einen strukturellen Wandel, da Offline-Kanäle erstmals auf Rekordniveau besser abschnitten als der E-Commerce - ein Signal, dass Verbraucher zu Wochenmärkten und Frischzutatenkäufen zurückkehren, da die pandemiebedingten Liefergewohnheiten nachlassen. Club-Warenhäuser stiegen in Städten der Stufen 3 und 4, wo Masseneinkäufe zu Mehrgenerationenhaushalten passen und Suppengebindepacks als Frequenztreiber für diese Formate dienen. Das Mandat des Staatsrates für 150 fortschrittliche Logistikzentren und 30 nationale Kühlkettenstützpunkte bis 2025 senkt Verderbraten und ermöglicht Premium-Gekühlte-Suppen-Lagereinheiten in Städten der Stufen 1 und 2, doch die Kühlkapazität bleibt fragmentiert, mit führenden Anbietern, die weniger als 15 % Marktanteil halten.

Indien soll bis 2031 mit einer CAGR von 4,12 % expandieren - der schnellsten Rate unter den großen Geografien -, angetrieben durch Kleinfamilienbildung, steigende weibliche Erwerbsbeteiligung und Quick-Commerce-Plattformen, die Lieferfenster auf 10 Minuten komprimieren. Die Pradhan-Mantri-Kisan-Sampada-Yojana-Initiative der Regierung wies von 2021 bis 2026 USD 585 Millionen für den Aufbau integrierter Kühlketteninfrastruktur zu - eine Politik, die überproportional Fertiggericht-Kategorien zugutekommen wird, da Verderb zurückgeht. Vegetarische Suppe soll mit einer CAGR von 3,65 % wachsen und nicht-vegetarische Varianten überholen, da ayurvedische Wellnesstrends Linsen- und Gemüsebrühen als funktionelle Lebensmittel positionieren, die Doshas ausgleichen.

Japans Instant-Suppenmarkt belief sich 2024 auf etwa JPY 103 Milliarden und soll bis 2033 JPY 132 Milliarden erreichen, angetrieben durch eine alternde Bevölkerung, die bis 2030 30 % der Einwohner ausmachen und proteinreiche, natriumarme Optionen priorisieren wird, die den staatlichen Ernährungsrichtlinien entsprechen. ITOCHU erwarb im September 2025 die Import- und Vermarktungsrechte für Campbells Suppen und signalisiert damit Vertrauen in Premiumisierungsmöglichkeiten, da Verbraucher von inländischen Instant-Marken auf westliche Brühen umsteigen. Nissin erweiterte seine KANZEN MEAL Tassen-Suppenserie im Jahr 2024, reicherte Rezepturen mit Kollagen und Vitaminen an und erhöhte die gekühlte und tiefgekühlte Kapazität für die Altersgruppe über 65. Arbeitskräftemangel beschleunigt die Automatisierung der Gastronomie, veranschaulicht durch den Delibot-Ramen-Verkaufsautomaten von Connected Robotics, der indirekt Instant-Formate für zu Hause legitimiert, indem er robotische Mahlzeitenzubereitung normalisiert.

Wettbewerbslandschaft

Der Asia-Pazifik-Suppenmarkt weist eine moderate Fragmentierung auf, da multinationale Platzhirsche - Nestlé, Unilever, Campbell - neben regionalen Spezialisten wie Nissin, Ajinomoto, Nongshim und Indofood konkurrieren, die jeweils unterschiedliche Strategien verfolgen, um ihren Anteil gegen agile Neueinsteiger zu verteidigen. Koreanische Exporteure nutzen virale Geschmackstrends - exemplifiziert durch Samyangs Habanero-Buldak-Ramen für lateinamerikanische und hispanische US-Verbraucher -, um in westliche und südostasiatische Regale vorzudringen, während vietnamesische Hersteller über USD 200 Millionen in neue Kapazitäten investieren, um sowohl inländische als auch Exportkanäle zu bedienen.

Vertikale Integration bleibt ein Wettbewerbsvorteil für Akteure wie Indofood, das Weizen und Palmöl aus eigenen Plantagen bezieht und damit Margen vor der Spotmarktvolatilität schützt, die Konkurrenten 2024 belastete, als Palmölpreise um 6 % im Jahresvergleich stiegen. Chancen entstehen in gekühlten und tiefgekühlten Formaten, wo die Kühlkettenmodernisierung in China und Indien Premium-Frischsuppen-Lagereinheiten ermöglicht, die 30 % höhere Margen als Umgebungstemperaturlinien erzielen, aber Letzte-Meile-Kühlung erfordern, die nur Städte der Stufen 1 und 2 in großem Maßstab unterstützen können.

Technologieadoption unterscheidet Marktführer von Nachzüglern: Nissins Erweiterung von Tassen-Suppen in seiner KANZEN MEAL-Serie umfasst proteinreiche Rezepturen und Kollagenfortifikation für Japans Altersgruppe über 65, während Acecook Vietnams DALAGO-Linie Gemüsepulver direkt in den Nudelteig integriert - eine Herstellungspivotierung, die separate Gewürzbeutel eliminiert und Eltern anspricht, die nährstoffreiche Convenience-Mahlzeiten suchen. Verpackungsinnovation verringert die Leistungslücke zwischen gekühlten und haltbaren Formaten, mit Tetra-Recart-Kartons und SIG-Ausgussbeuteln, die die Umgebungsverteilung von Premium-Brühen ermöglichen, die frische Texturen imitieren, und Herstellern erlauben, haltbare Lagereinheiten zu premiumisieren und Margen zu erzielen, die bisher nur gekühlten Linien vorbehalten waren.

Marktführer im Asia-Pazifik-Suppenmarkt

Campbell Soup Company

Nestlé S.A.

Unilever PLC

Ajinomoto Co., Inc.

Nissin Foods Holdings Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2024: David brachte seine neue vegane Edition auf den Markt: die Vegane Würzig-Saure Suppe. Diese traditionelle Suppe stammt aus Chengdu, einer alten Stadt in China. Einheimische pflegen seit Langem die Tradition, saure und würzige Gerichte zu essen, da sie glauben, dass dies Gesundheit und Wärme fördert.

- 2024: Hikari Miso Co., Ltd. stellte sein neuestes Produkt vor: die "Mainichi Miso Soup Mild Sodium Freeze-dried Miso." Diese Instant-Misosuppe wird gefriergetrocknet, um den authentischen Geschmack und die Textur der Zutaten zu erhalten. Diese neue Variante ergänzt die beliebte "Mainichi Miso Soup Freeze-dried Miso"-Linie und bietet nun eine salzreduzierte Option. In Packungen mit 8 und 20 Portionen erhältlich, weist diese Misosuppe einen um 25 % reduzierten Salzgehalt im Vergleich zu regulären Produkten auf, behält jedoch den charakteristischen Misogeschmack bei, den die Fans lieben.

- November 2023: The Peninsular Export Company enthüllte kürzlich SAARRU und markierte damit den Debüt von Indiens erster einheimischer Suppe, maßgeschneidert mit lokalen Varianten. Die Marke brachte drei Suppenmischungen auf den Markt, jede inspiriert von regionalen Küchen, und deutete auf Pläne zur Erweiterung ihres Portfolios mit zusätzlichen Geschmacksrichtungen hin. Diese Suppen, die sowohl den B2C- als auch den B2B-Markt bedienen, sind prominent auf SAARRUs E-Commerce-Website und auf wichtigen Plattformen wie Flipkart und Jiomart vertreten, mit starker Präsenz in Tamil Nadu.

Berichtsumfang des Asia-Pazifik-Suppenmarktes

Der Asia-Pazifik-Suppenmarkt ist segmentiert nach Kategorie, Produkttyp, Verpackungsformat, Vertriebskanal und Geografie. Nach Kategorie ist der Markt in vegetarische Suppe und nicht-vegetarische Suppe unterteilt. Nach Produkttyp ist der Markt in Trockensuppe, gekühlte Suppe, Tiefkühlsuppe und sonstige unterteilt. Nach Verpackungsformat ist der Markt in Konserven, Beutel und mehr unterteilt. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-/Lebensmittelgeschäfte, Online-Handel und sonstige unterteilt. Nach Geografie ist der Markt in China, Japan, Indien, Australien und mehr unterteilt. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Trockensuppe |

| Haltbare Suppe |

| Gekühlte Suppe |

| Tiefkühlsuppe |

| Vegetarische Suppe |

| Nicht-Vegetarische Suppe |

| Konserven |

| Beutel |

| Kartons / Tetra-Packs |

| Sonstige |

| Hypermärkte/Supermärkte |

| Convenience-/Lebensmittelgeschäfte |

| Online-Handelsfilialen |

| Sonstige Vertriebskanäle |

| China |

| Japan |

| Indien |

| Australien |

| Indonesien |

| Malaysia |

| Singapur |

| Übriger Asien-Pazifik-Raum |

| Produkttyp | Trockensuppe |

| Haltbare Suppe | |

| Gekühlte Suppe | |

| Tiefkühlsuppe | |

| Kategorie | Vegetarische Suppe |

| Nicht-Vegetarische Suppe | |

| Verpackungsformat | Konserven |

| Beutel | |

| Kartons / Tetra-Packs | |

| Sonstige | |

| Vertriebskanal | Hypermärkte/Supermärkte |

| Convenience-/Lebensmittelgeschäfte | |

| Online-Handelsfilialen | |

| Sonstige Vertriebskanäle | |

| Geografie | China |

| Japan | |

| Indien | |

| Australien | |

| Indonesien | |

| Malaysia | |

| Singapur | |

| Übriger Asien-Pazifik-Raum |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Asia-Pazifik-Suppenmarktes?

Die Größe des Suppenmarktes beträgt USD 3,67 Milliarden im Jahr 2026.

Wie schnell expandiert der Suppenmarkt der Region?

Der Markt soll bis 2031 mit einer CAGR von 3,22 % wachsen.

Welcher Produkttyp soll am schnellsten wachsen?

Gekühlte Suppe führt mit einer prognostizierten CAGR von 4,03 %, da die Kühlkettenkapazität zunimmt.

Seite zuletzt aktualisiert am: