Nordamerika Suppenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 6.96 Milliarden US-Dollar |

| Marktgröße (2026) | 7.12 Milliarden US-Dollar |

| Marktgröße (2031) | 8.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.04% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Suppenmarkt Analyse von Mordor Intelligence

Die Größe des Nordamerika Suppenmarkts wird voraussichtlich von USD 6,96 Milliarden im Jahr 2025 und USD 7,12 Milliarden im Jahr 2026 auf USD 8,68 Milliarden bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 4,04 % verzeichnen. Diese gemessene Expansion verdeutlicht, wie Verbraucher Bequemlichkeit neben Gesundheitsaspekten priorisieren und gekühlte sowie beutelbasierte Alternativen bevorzugen, die mit Clean-Label-Standards übereinstimmen. Investitionen in Einzelportionsformate, Natriumreduzierungsreformulierungen und pflanzenbasierte Rezepturen treiben Wachstumschancen für etablierte und aufstrebende Marken gleichermaßen an. Einzelhändler verlagern Regalflächen in der Ladenmitte hin zu Premium- und gekühlten Artikeln aufgrund höherer Margen pro Einheit, während Online-Kanäle von Direktverbraucher-Abonnementmodellen profitieren. Strengere Vorschriften zu Natriumgehalt und „gesunden” Angaben erhöhen die Herausforderungen bei der Reformulierung und begünstigen Unternehmen mit fortgeschrittenen technischen Fähigkeiten und sensorischer Expertise. Die Wettbewerbsdynamik wird zusätzlich durch die Übernahme von Sovos Brands durch Campbell Soup Company und die wachsende Präsenz von Eigenmarken beeinflusst, die nationale Marken bei Preis und Zutaten-Transparenz herausfordern.

Wichtigste Erkenntnisse des Berichts

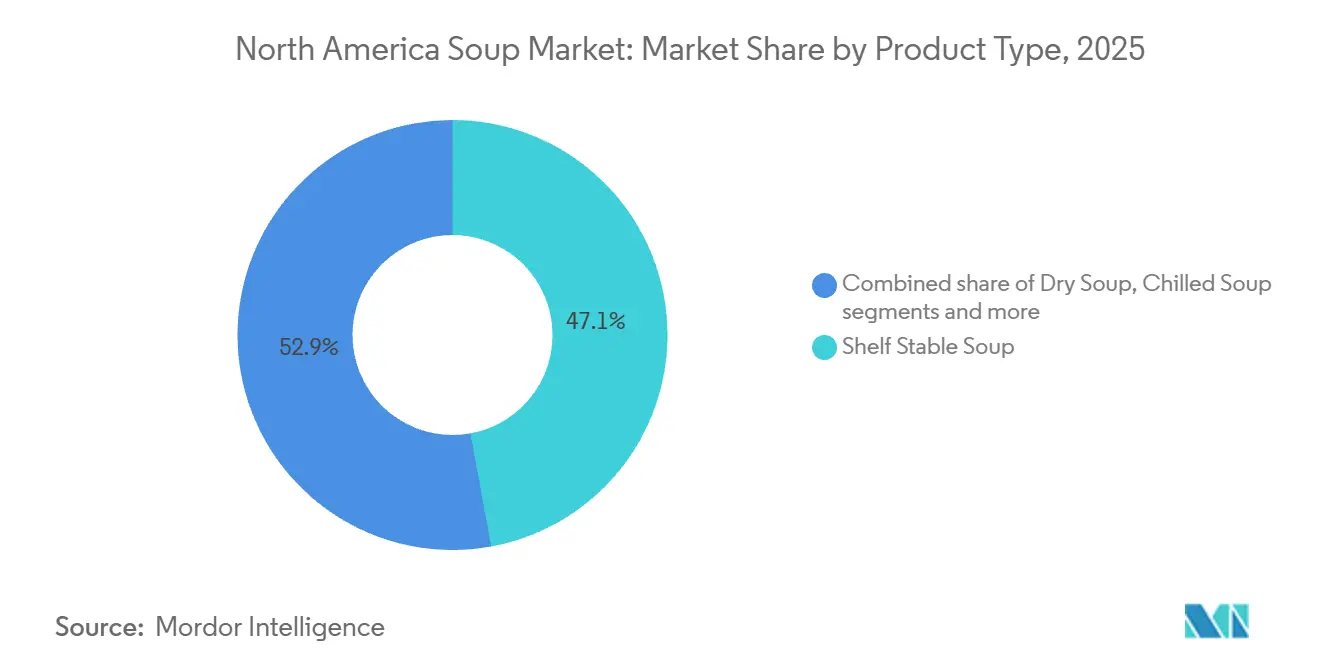

- Nach Produkttyp führte haltbare Suppe mit einem Umsatzanteil von 47,12 % im Jahr 2025; gekühlte Suppe wird voraussichtlich bis 2031 mit einer CAGR von 4,31 % wachsen.

- Nach Kategorie entfiel auf nicht-vegetarische Suppe ein Anteil von 65,88 % an der Größe des Nordamerika Suppenmarkts im Jahr 2025, während vegetarische Suppe bis 2031 mit einer CAGR von 4,77 % wächst.

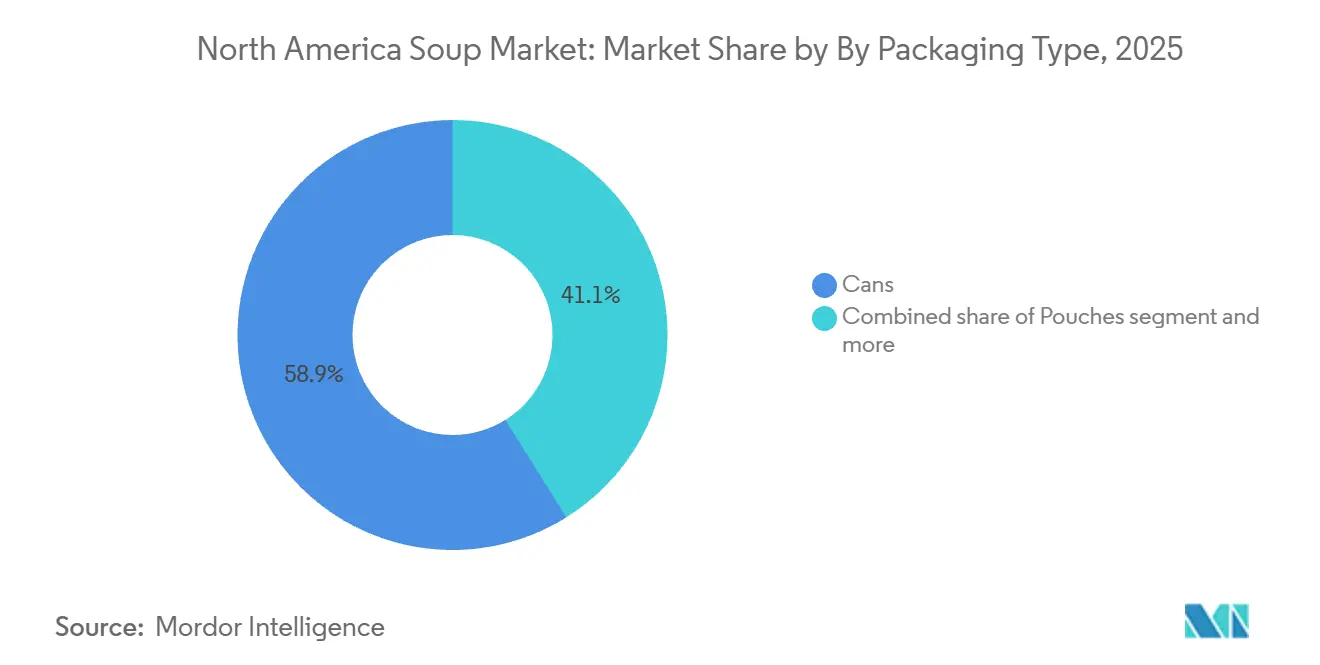

- Nach Verpackung behielten Dosen im Jahr 2025 einen Anteil von 58,88 % am Nordamerika Suppenmarkt; Beutel werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,02 % wachsen.

- Nach Vertriebskanal hielt der Lebensmitteleinzelhandel im Jahr 2025 einen Anteil von 70,72 % am Nordamerika Suppenmarkt; der Außer-Haus-Verzehr erholt sich mit einer CAGR von 6,12 % bis 2031.

- Nach Geografie dominieren die Vereinigten Staaten mit 70,11 % des Umsatzes im Jahr 2025, während Kanada mit einer CAGR von 5,31 % bis 2031 den am schnellsten wachsenden Markt darstellt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Suppenmarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach praktischen Einzelportions-Mahlzeitoptionen | +0.8% | Vereinigte Staaten und Kanada, mit städtischen Zentren als Vorreiter | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von verzehrfertigen und tiefgekühlten Suppensorten | +0.6% | Vereinigte Staaten, Kanada, mit Ausstrahlungseffekten auf Mexiko über Einzelhandelsketten | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung pflanzenbasierter und milchfreier Suppen | +0.7% | Vereinigte Staaten und Kanada, konzentriert in Küsten- und Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Wachsendes Gesundheitsbewusstsein steigert die Nachfrage nach natriumarmen und Bio-Suppen | +0.9% | Kanada führend, gefolgt von der Westküste und dem Nordosten der Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Fortschritte bei haltbarer Verpackung, einschließlich Beutel und Kartons | +0.5% | Nordamerika-weit, mit schnellerer Akzeptanz im US-amerikanischen Masseneinzelhandel | Mittelfristig (2–4 Jahre) |

| Zunehmende Präferenz für Suppen, die mit Clean-Label- und „einfach hergestellt”-Trends übereinstimmen | +0.7% | Vereinigte Staaten und Kanada, angetrieben von Millennials und der Generation Z | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach praktischen Einzelportions-Mahlzeitoptionen

Einzelportions-Suppenformate gewinnen Marktanteile von Mehrportionsdosen, da zeitlich eingeschränkte Verbraucher Portionskontrolle und Bequemlichkeit priorisieren. Im Jahr 2024 führte Campbell Soup Company mikrowellengeeignete Schüsselformate für seine Chunky-Linie ein und reduzierte die Zubereitungszeit auf unter 90 Sekunden. Dieses Produkt richtet sich an Büroangestellte und Studenten, die häufig keinen Zugang zu vollständig ausgestatteten Küchen haben. Bis 2025 werden Einzelhändler voraussichtlich mehr lineare Regalfläche für Einzelportions-Artikel im Vergleich zu 2023 bereitstellen, angetrieben durch höhere Margen pro Einheit und reduzierte Abschreibungsrisiken. Dieser Wandel ermöglicht es Marken auch, Premium-Preisgestaltung zu erkunden, wobei Einzelportionsbeutel zu höheren Preisen im Vergleich zu den Kosten pro Portion in Familiendosen verkauft werden. Verbraucher sind gegenüber diesen höheren Preisen weniger resistent und betrachten Einzelportionsoptionen als eine eigenständige Bequemlichkeitskategorie und nicht als direkten Ersatz. Dieser Trend ist besonders in Convenience-Stores und Flughafengeschäften ausgeprägt, wo Impulskäufe einen erheblichen Anteil der Suppentransaktionen ausmachen und die Verzehrgeschwindigkeit Vorrang vor der Preissensibilität hat.

Ausweitung von verzehrfertigen und tiefgekühlten Suppensorten

Tiefkühlsuppe wird zunehmend als Mittelweg zwischen haltbaren und gekühlten Formaten positioniert und bietet eine verlängerte Haltbarkeit ohne den Einsatz von Konservierungsstoffen bei gleichzeitig frischähnlichen Geschmacksprofilen. Laut dem Bericht „Zukunft der Tiefkühlkost 2026” von Conagra Brands nimmt eine wachsende Zahl von Verbrauchern Tiefkühlsuppe als ernährungsphysiologisch vergleichbar mit Kühlprodukten wahr. Dieser Wandel wird auf Fortschritte bei Schockfriertechniken zurückgeführt, die Gemüsetextur und -farbe besser erhalten. Einzelhändler erweitern jährlich die Regalfläche für Tiefkühlsuppe und platzieren diese Produkte strategisch in der Nähe von Tiefkühlgerichten, um Mahlzeitenplaner anzusprechen. In der Kategorie der verzehrfertigen gekühlten Suppen nutzen Produkte wie Campbell's Chunky Chili with Beans, das 2024 in einem gekühlten Format eingeführt wurde, Clean-Label-Angaben und kürzere Zutatenlisten. Diese Eigenschaften ermöglichen es gekühlten Suppen, einen Preisaufschlag gegenüber Dosenalternativen zu erzielen und gesundheitsbewusste Verbraucher anzusprechen, die wahrgenommene Frische gegenüber verlängerter Haltbarkeit priorisieren. Die kombinierten Segmente für Tiefkühl- und gekühlte Suppen werden voraussichtlich in den kommenden Jahren einen erheblichen Anteil am gesamten Suppenvolumen ausmachen. Dieses Wachstum wird durch Verbesserungen der Kühlketteninfrastruktur und den Markteintritt von Eigenmarken mit wettbewerbsfähigen Preisen unterstützt.

Zunehmende Einführung pflanzenbasierter und milchfreier Suppen

Innovationen bei pflanzenbasierten Suppen gehen über traditionelle Gemüsebrühen hinaus und umfassen milchfreie Cremesuppen, linsenbasierte Bisques und pilzfokussierte Sorten, die die Textur von Milchprodukten replizieren, ohne den Geschmack zu beeinträchtigen. The Kraft Heinz Company führte Anfang 2025 eine Linie von Cremesuppen auf Hafermilchbasis ein, die sich an laktoseintolerante und flexitarische Verbraucher richtet, die schätzungsweise 35 % bis 40 % der US-amerikanischen Haushalte ausmachen. Im Januar 2025 erhöhte Natural Grocers sein Bio-Suppensortiment um 22 % und betonte pflanzenbasierte Artikel, die Nicht-GVO- und USDA-Bio-Zertifizierungen erfüllen, was das Vertrauen der Einzelhändler in eine anhaltende Nachfrage signalisiert. Erbsenprotein und Kichererbsenmehl gewinnen als Verdickungsmittel an Popularität und liefern sechs bis acht Gramm Protein pro Portion, während Allergenbedenken im Zusammenhang mit Soja vermieden werden. Dieser Trend schafft Möglichkeiten für Marken, sich durch die Balance zwischen pflanzenbasierter Positionierung und Geschmacksparität zu tierischen Suppen zu differenzieren. Herausforderungen bei der Akzeptanz, die zuvor durch Geschmacksbedenken begrenzt waren, werden durch Fortschritte bei Geschmacksmaskierungs- und Umami-Verbesserungstechniken angegangen.

Wachsendes Gesundheitsbewusstsein steigert die Nachfrage nach natriumarmen und Bio-Suppen

Die Natriumreduktionsziele von Health Canada, die von Suppenherstellern verlangen, den Natriumgehalt bis 2026 auf 420 Milligramm pro 250-Milliliter-Portion zu reduzieren, sind strenger als die Richtlinien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) [1]Quelle: Regierung von Kanada, "Natrium: Natrium und Ihre Gesundheit," canada.ca. Diese Ziele veranlassen Reformulierungsinvestitionen auf dem kanadischen Markt. Der Bio-Suppenabsatz in Kanada wuchs im Jahr 2025 um 18 % im Jahresvergleich und übertraf damit deutlich das Wachstum von 4 % bis 5 % bei konventionellen Suppen. Dieses Wachstum wird auf die Wahrnehmung der Verbraucher zurückgeführt, dass die Bio-Zertifizierung geringere Pestizidrückstände und sauberere Zutatenquellen gewährleistet. Natriumarme Suppen, definiert als solche mit weniger als 140 Milligramm Natrium pro Portion, machten im Jahr 2025 8 % bis 10 % des gesamten Suppenvolumens aus, gegenüber 5 % im Jahr 2023. Dieses Wachstum wird durch alternde Bevölkerungsgruppen und die steigende Prävalenz von Bluthochdruck angetrieben. Um die technischen Herausforderungen bei der Natriumreduzierung ohne Einführung bitterer Nachgeschmäcker zu bewältigen, investieren Marken in Kaliumchloridmischungen und fermentierte Gemüseextrakte als Natriumersatz. Die aktualisierten Kriterien der FDA für „gesunde” Angaben, die ab 2025 gelten, bieten einen regulatorischen Anreiz für Reformulierungen. Produkte, die diese Standards erfüllen, können eine „gesunde” Kennzeichnung auf der Vorderseite der Verpackung tragen, was nachweislich zu einem Umsatzanstieg von 10 % bis 15 % in früh adoptierenden Kategorien führt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbraucherbedenken hinsichtlich der Wahrnehmung von hochverarbeiteten und Dosenlebensmitteln | -0.6% | Vereinigte Staaten und Kanada, konzentriert bei Millennials und der Generation Z | Mittelfristig (2–4 Jahre) |

| Hoher Natriumgehalt in traditionellen Dosensuppen | -0.5% | Vereinigte Staaten und Kanada, mit zunehmendem Regulierungsdruck in Kanada | Langfristig (≥ 4 Jahre) |

| Wettbewerb um Regalfläche durch Snacks und gekühlte Fertiggerichte | -0.4% | Vereinigte Staaten, angetrieben durch Kompression der Ladenmitte im Masseneinzelhandel | Kurzfristig (≤ 2 Jahre) |

| Lebensmittelsicherheits- und Rückrufrisiken im Zusammenhang mit Dosen- und verpackten Suppen | -0.3% | Nordamerika-weit, mit erhöhter Kontrolle nach Rückrufen 2024–2025 | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbraucherbedenken hinsichtlich der Wahrnehmung von hochverarbeiteten und Dosenlebensmitteln

Der Konsum hochverarbeiteter Lebensmittel macht 55 % der gesamten Kalorienaufnahme in den Vereinigten Staaten aus. Das zunehmende Bewusstsein für seinen Zusammenhang mit Stoffwechselerkrankungen beeinflusst jedoch die Verbraucherpräferenzen hin zu minimal verarbeiteten Alternativen [2]. Dosensuppe, traditionell als Vorratsartikel angesehen, wird von jüngeren Verbrauchern nun häufig als hochverarbeitet eingestuft. Diese Klassifizierung ist mit einem Rückgang der Kaufabsicht bei Haushalten mit Kindern unter zwölf Jahren verbunden. Laut der Umfrage des International Food Information Council aus dem Jahr 2025 vermeidet ein wachsender Prozentsatz der US-amerikanischen Verbraucher aktiv Produkte, die als verarbeitet

gekennzeichnet sind, was einen erheblichen Anstieg im Vergleich zu 2023 widerspiegelt. Dieser Trend stellt traditionelle Dosensuppen-Formate vor Herausforderungen, die auf Konservierungsstoffe und Geschmacksverstärker angewiesen sind [3]. Als Reaktion darauf konzentrieren sich Marken darauf, „keine künstlichen Zutaten” und „erkennbare Bestandteile” auf der Vorderseite der Verpackung hervorzuheben. Die Überwindung langjähriger Wahrnehmungen erfordert jedoch erhebliche Marketinganstrengungen und Produktreformulierungen, die viele regionale Akteure finanziell vor Herausforderungen stellen. Dieser Wandel treibt die Premiumisierung voran, da Verbraucher bereit sind, einen höheren Preis für gekühlte oder Bio-Suppen zu zahlen, da sie diese als weniger verarbeitet wahrnehmen, selbst wenn die Funktionalität ihrer Zutaten ähnlich ist.

Hoher Natriumgehalt in traditionellen Dosensuppen

Traditionelle Dosensuppen enthalten oft hohe Natriummengen pro Portion, die das freiwillige Ziel der Phase II der US-amerikanischen Lebensmittel- und Arzneimittelbehörde überschreiten. Dieser Natriumgehalt macht einen erheblichen Anteil der empfohlenen Tageszufuhr in einer einzigen Mahlzeit aus. Das strengere Ziel von Health Canada treibt schnellere Reformulierungen auf dem kanadischen Markt voran, wo natriumbedingte Gesundheitsangaben strenger durchgesetzt werden. Hohe Natriumgehalte verringern die Attraktivität von Suppen bei älteren Verbrauchern, die Bluthochdruck und kardiovaskuläre Risiken managen. Diese Gruppe, die einen erheblichen Anteil der Suppenkäufer ausmacht, greift zunehmend auf natriumarme Alternativen zurück oder verlässt die Kategorie ganz. Die Reformulierung von Suppen zur Erfüllung freiwilliger Natriumziele erfordert Investitionen in Geschmackssysteme, die die geschmacksverstärkenden Eigenschaften von Salz replizieren, wie Hefeextrakte, Pilzpulver und fermentierte Zutaten. Diese Änderungen erhöhen die Zutatenkosten um einen erheblichen Prozentsatz und komprimieren die Margen für Marken, die die zusätzlichen Kosten nicht an die Verbraucher weitergeben können. Darüber hinaus könnte die potenzielle Einführung von Warnhinweisen auf der Vorderseite der Verpackung in den Vereinigten Staaten, nach dem Vorbild Lateinamerikas, den Absatz natriumreicher Suppen um einen nennenswerten Prozentsatz reduzieren, was die Dringlichkeit für Marken unterstreicht, ihre Produkte proaktiv zu reformulieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gekühlte Formate gewinnen, da die Frischewahrnehmung die Premiumisierung antreibt

Die geplante Einführung von Chunky Chili with Beans durch Campbell Soup Company in einem gekühlten Format im Jahr 2024 unterstreicht den strategischen Fokus auf die Kategorie der gekühlten Suppen. Dieses Segment wird voraussichtlich bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,31 % wachsen, obwohl es im Jahr 2025 nur 8 % bis 10 % des gesamten Marktvolumens ausmacht. Haltbare Suppe, die voraussichtlich im Jahr 2025 einen Marktanteil von 47,12 % halten wird, bleibt die dominierende Kategorie. Ihre Beliebtheit wird durch etablierte Marken und Eigenmarkenangebote angetrieben, die Kosteneffizienz und Vorratskonvenienz priorisieren. Dieses Segment verzeichnet jedoch ein langsameres Wachstum, da Verbraucher zunehmend Formate bevorzugen, die als frischer und weniger verarbeitet wahrgenommen werden.

Trockensuppe, die Instant-Nudeln und pulverbasierte Sorten umfasst, macht einen erheblichen Anteil des Marktes aus und wächst stetig. Dieses Wachstum wird durch Innovationen bei Einzelportionsverpackungen und die steigende Nachfrage nach ethnischen Aromen wie Ramen und Pho angetrieben, insbesondere bei jüngeren Verbrauchern. Tiefkühlsuppe expandiert derweil mit einer bemerkenswerten durchschnittlichen jährlichen Wachstumsrate, unterstützt durch Fortschritte bei der Schockfriertechnologie. Diese technologischen Verbesserungen verbessern die Gemüsetextur und -farbe und verlängern die Haltbarkeit ohne den Einsatz von Konservierungsstoffen. Gekühlte Suppe, die im Vergleich zu Dosenalternativen zu einem Aufpreis angeboten wird, profitiert von der Verbraucherwahrnehmung, die Kühlung mit minimaler Verarbeitung und höherer Zutatenqualität assoziiert, selbst wenn die funktionalen Unterschiede minimal sind. Einzelhändler reagieren auf diesen Trend, indem sie die Kühlregalfläche für Suppen im Vergleich zu den Vorjahren erheblich ausweiten. Diese Produkte werden strategisch in der Nähe von frischen Salaten und Delikatessen-Gerichten platziert, um Mahlzeitenplaner anzusprechen.

Nach Kategorie: Vegetarische Suppe gewinnt, da flexitarische Ernährung und pflanzenbasierte Innovationen die Nachfrage neu gestalten

Nicht-vegetarische Suppen werden voraussichtlich im Jahr 2025 einen Marktanteil von 65,88 % halten, angetrieben durch starke Verbraucherpräferenzen für Hühner-, Rind- und Schweinebrühen, die herzhafte Aromen und einen hohen Proteingehalt bieten. Vegetarische Suppen werden derweil voraussichtlich bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) wachsen, unterstützt durch die zunehmende Beliebtheit flexitarischer Ernährungsweisen. Die Einführung von Cremesuppen auf Hafermilchbasis durch The Kraft Heinz Company Anfang 2025 unterstreicht den strategischen Fokus auf milchfreie und pflanzenbasierte Produkte. Diese Angebote werden voraussichtlich einen Preisaufschlag von 20 % bis 25 % erzielen und laktoseintolerante sowie umweltbewusste Verbraucher ansprechen. Verbraucher, die tierische Ernährung suchen, greifen zunehmend auf Alternativen wie Trockenfleisch, Proteinriegel und verzehrfertige Hühnerschüsseln zurück, die eine höhere Proteindichte pro Kalorie bieten. Andererseits profitieren vegetarische Suppen von Zutatinnovationen, die über traditionelle Gemüsebrühen hinausgehen. Beispiele hierfür sind linsenbasierte Bisques, pilzfokussierte Sorten und mit Kichererbsen eingedickte Suppen, die 6 % bis 8 % pflanzliches Protein pro Portion liefern.

Einzelhändler reagieren auf die steigende Nachfrage nach vegetarischen Suppen, indem sie ihr Produktangebot erweitern. Natural Grocers beispielsweise erhöhte sein Bio-Suppensortiment im Januar 2025 um 22 %, mit Schwerpunkt auf vegetarischen Artikeln. Diese Erweiterung spiegelt das Vertrauen in ein anhaltendes Verbraucherinteresse und die Bereitschaft wider, diesen Produkten Premium-Regalfläche zuzuweisen. Die wachsende Nachfrage nach vegetarischen Suppen wird auch durch das zunehmende Bewusstsein der Verbraucher für gesundheitliche Vorteile und ökologische Nachhaltigkeit angetrieben, was Einzelhändler dazu veranlasst, diese Produkte in ihren Sortimenten und Marketingstrategien zu priorisieren.

Nach Verpackungstyp: Beutel setzen sich durch, da Bequemlichkeit und Nachhaltigkeit zusammenkommen

Beutel werden voraussichtlich bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,02 % wachsen, angetrieben durch ihre Mikrowelleneignung, eine Gewichtsreduzierung von 30 % bis 40 % im Vergleich zu Dosen und Einzelhändleranreize, die aufgrund geringerer Handhabungskosten und reduzierter Regalschäden 5 % bis 8 % höhere Margen bieten. Dosen werden voraussichtlich im Jahr 2025 einen Marktanteil von 58,88 % halten, unterstützt durch etablierte Vertriebsnetze und Vertrautheit der Verbraucher. Ihr Wachstum ist jedoch auf eine CAGR von 3,7 % begrenzt, da jüngere Bevölkerungsgruppen starre Verpackungen zunehmend als veraltet und weniger umweltfreundlich betrachten. Kartons werden voraussichtlich im Jahr 2025 einen Marktanteil von 12 % bis 15 % erzielen und mit einer CAGR von 4,5 % wachsen, begünstigt durch ihre Assoziation mit frischen Milch- und Saftprodukten, die oft als Premium wahrgenommen werden. Andere Verpackungsformate wie Glasgläser und flexible Schalen werden voraussichtlich einen Marktanteil von 8 % bis 10 % halten und mit einer CAGR von 4,3 % wachsen, angetrieben durch Nischenmarken, die auf Geschenkanlässe und Facheinzelhändler abzielen.

Die Initiative von Campbell Soup Company, bis 2030 sicherzustellen, dass 100 % seiner Verpackungen recycelbar, wiederverwendbar oder kompostierbar sind, beschleunigt die Einführung von Beuteln. Flexible Formate erzeugen bei Produktion und Transport 40 % bis 50 % weniger Kohlenstoffemissionen im Vergleich zu Stahlblechdosen. Die unterentwickelte Recyclinginfrastruktur für Beutel in den meisten US-amerikanischen Gemeinden schafft jedoch eine Lücke zwischen Nachhaltigkeitsansprüchen und tatsächlichen Ergebnissen am Ende des Lebenszyklus. Dosen bieten weiterhin Vorteile bei der Vorratslagerung und Haltbarkeit, die typischerweise 18 bis 24 Monate beträgt, verglichen mit 12 bis 15 Monaten für Beutel. Trotzdem verlieren Dosen Marktanteile in Einzelportions- und Premium-Segmenten, wo Bequemlichkeit und die Wahrnehmung von Frische gegenüber Haltbarkeit priorisiert werden.

Nach Vertriebskanal: Außer-Haus-Verzehr erholt sich, da Gastronomiebetreiber Suppe als margenstarke Vorspeise wieder einführen

Außer-Haus-Verzehr-Kanäle werden voraussichtlich bis 2031 mit einer CAGR von 6,12 % wachsen und sich von pandemiebedingten Rückgängen erholen, da Restaurants, Kantinen und institutionelle Gastronomiebetreiber Suppe als margenstarke Vorspeise wieder einführen. Diese Betreiber nutzen auch Einzelportionsformate, um den Küchenarbeitsaufwand zu reduzieren. Lebensmitteleinzelhandels-Kanäle werden voraussichtlich im Jahr 2025 einen Marktanteil von 70,72 % halten, wobei Supermärkte und Verbrauchermärkte den Großteil des gesamten Suppenvolumens ausmachen. Das Wachstum in diesen Kanälen ist jedoch aufgrund der Kompression der Ladenmitte und des zunehmenden Wettbewerbs durch Eigenmarkenprodukte begrenzt. Innerhalb des Lebensmitteleinzelhandels-Segments verzeichnen Online-Einzelhandelsgeschäfte ein bemerkenswertes Wachstum, angetrieben durch Abonnementmodelle und Direktverbraucher-Marken, die Premium-Positionierung und personalisierte Sortimente bieten, die in traditionellen stationären Geschäften nicht verfügbar sind. Convenience- und Lebensmittelgeschäfte halten ebenfalls einen erheblichen Anteil am Lebensmitteleinzelhandelsmarkt, unterstützt durch Innovationen bei Einzelportionsprodukten und Impulskaufmöglichkeiten.

Daten der National Restaurant Association zeigen, dass der Prozentsatz der Vollservice-Restaurants, die Suppe als Menüpunkt anbieten, von 58 % im Jahr 2023 bis 2025 gestiegen ist. Dies spiegelt die Erkenntnis der Betreiber wider, dass Suppe hohe Bruttomargen erzielen kann und im Vergleich zu Hauptgerichten einen geringeren Arbeitsaufwand erfordert. Die Gastronomiesparte von Campbell Soup Company zielt auf institutionelle Kanäle ab, darunter Schulen, Krankenhäuser und Unternehmenskantinen, indem sie Großformate und anpassbare Geschmacksprofile anbietet, die mit Ernährungsrichtlinien und regionalen Präferenzen übereinstimmen.

Geografische Analyse

Im Jahr 2025 führen die Vereinigten Staaten den Markt mit einem beherrschenden Anteil von 70,11 % an, unterstützt durch gut etablierte Konsummuster und ein umfangreiches Einzelhandelsnetz. Das Wachstum in den USA ist jedoch relativ moderat, mit einer bis 2031 prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,9 %. Dieses langsamere Wachstum wird auf Herausforderungen wie die Kompression der Ladenmitte und den zunehmenden Wettbewerb durch gekühlte Fertiggerichte zurückgeführt. Regionale Präferenzen innerhalb der Vereinigten Staaten verschieben sich, wobei die Westküste und der Nordosten eine wachsende Nachfrage nach Bio-, natriumarmen und pflanzenbasierten Suppen zeigen, während der Mittlere Westen und der Süden weiterhin traditionelle Dosensuppen und fleischbasierte Brühen bevorzugen. Im Jahr 2024 veräußerte Campbell Soup Company seine Campbell Fresh-Sparte, die gekühlte Suppen und Getränke umfasste, um sich auf haltbare und Premium-Segmente zu konzentrieren. Diese strategische Entscheidung spiegelt eine Abkehr von frischen Formaten wider, die Kühlkettenlogistik erfordern und anfälliger für Verderb sind. Darüber hinaus treiben die Phase-II-Natriumreduktionsziele der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA), die bis 2026 auf 480 Milligramm pro Portion abzielen, Reformulierungsinvestitionen an. Da die Einhaltung jedoch freiwillig ist, werden etablierte Marken, die Kosten gegenüber gesundheitlicher Positionierung priorisieren, möglicherweise keine unmittelbaren Auswirkungen erfahren.

Kanada ist das am schnellsten wachsende Segment in der Region, mit einer bis 2031 erwarteten CAGR von 5,31 %. Dieses Wachstum wird durch strengere Natriumrichtlinien von Health Canada, eine höhere Durchdringung von Bio-Produkten und eine rasche Verlagerung hin zu pflanzenbasierten Suppensorten unterstützt. Das Natriumreduktionsziel von Health Canada von 420 Milligramm pro 250-Milliliter-Portion ist strenger als die Richtlinien der Lebensmittel- und Arzneimittelbehörde in den USA, was schnellere Reformulierungszyklen vorantreibt. Marken, die natriumarme Geschmacksparität erreichen können, gewinnen einen Wettbewerbsvorteil auf dem kanadischen Markt.

Mexiko und der Rest Nordamerikas machen zusammen im Jahr 2025 einen nennenswerten Marktanteil aus, wobei das Wachstum durch Urbanisierung, steigende verfügbare Einkommen und die Einzelhandelsexpansion multinationaler Ketten wie Walmart und Costco angetrieben wird, die Premium-Suppensortimente einführen. In Mexiko ist der Suppenmarkt durch eine starke Präferenz für traditionelle Brühen und ethnische Aromen wie Pozole, Menudo und Caldo de Res gekennzeichnet, die mit lokalen kulinarischen Traditionen übereinstimmen. Diese Aromen bleiben jedoch von multinationalen Marken, die sich oft auf standardisierte Produktangebote konzentrieren, unterrepräsentiert. Grupo Jumex S.A. de C.V., ein führendes mexikanisches Lebensmittel- und Getränkeunternehmen, erweitert sein Suppenportfolio, um die Inlandsnachfrage zu decken und seine bestehenden Vertriebsnetze zu nutzen. Trotzdem steht das Unternehmen im Wettbewerb mit importierten US-amerikanischen Marken, die oft als qualitativ hochwertiger wahrgenommen werden.

Regulatorisches Umfeld

In den Vereinigten Staaten unterliegen die Kennzeichnung und Formulierung von Suppen der Aufsicht der US Food and Drug Administration (FDA) gemäß 21 CFR Part 101 und den zugehörigen Leitlinien im Food Labeling Guide, die die Nährwertangaben, Zutatendeklarationen und die Einhaltung von Aussagen für lagerstabile, gekühlte und tiefgekühlte Suppen bestimmen. Die FDA legte außerdem ein einheitliches Compliance-Datum auf den 1. Januar 2028 für Lebensmittelkennzeichnungsvorschriften fest, die zwischen dem 1. Januar 2025 und dem 31. Dezember 2026 veröffentlicht werden, was den Zeitplan für Redesign-Zyklen der Etiketten und die Planung des Lagerabverkaufs für Suppen-Portfolios mit mehreren SKUs beeinflusst.

In Kanada überwacht die Canadian Food Inspection Agency (CFIA) die Durchsetzung der Lebensmittelkennzeichnungsvorschriften, und die Übergangsfrist für die verpflichtende Kennzeichnung mit Nährwertsymbolen auf der Vorderseite der Verpackung (Front-of-Package, FOP) für Lebensmittel mit hohem Gehalt an Natrium, gesättigten Fettsäuren oder Zucker endete am 31. Dezember 2025, wobei die vollständige Durchsetzbarkeit ab dem 1. Januar 2026 beginnt. Für Suppenhersteller überschneidet sich die kanadische FOP-Anforderung mit dem Bestreben der Kategorie zur Natriumreduktion (einschließlich der im Marktkontext genannten Natrium-Zielwerte von Health Canada), was den Bedarf an kanadaspezifischer Verpackungskonformität und Reformulierung erhöht, um Hoch-Gehalt-Warnhinweise auf der Verpackung zu vermeiden und dabei Geschmack und Textur zu erhalten.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Suppen in Nordamerika beginnt mit landwirtschaftlichen Vorprodukten und Zutaten (Gemüse, Getreide und Hülsenfrüchte, Fleisch und Geflügel, Milchprodukte oder pflanzliche Alternativen, Gewürze und funktionelle Zutaten wie Hefeextrakte und fermentationsbasierte Aromen zur Natriumreduktion) sowie Verpackungsmaterialien (Stahldosen, flexible Beutel und Kartons). Diese fließen in Fertigungs- und Lohnfertigungsprozesse ein, die Kochen, Mischen, thermische Verarbeitung (Retortenverfahren für Konservensuppen und aseptische Verarbeitung für ausgewählte lagerstabile Produkte) und Kühlketten-Handling für gekühlte und tiefgekühlte Formate umfassen, gefolgt von Qualitätssicherung und regulatorischer Kennzeichnungsfreigabe, die auf US-amerikanische und kanadische Anforderungen zugeschnitten ist.

Der Vertrieb wird vom Off-Trade-Bereich (Supermärkte/Hypermärkte, Convenience- und Lebensmittelgeschäfte sowie Online-Handel) dominiert, wobei Foodservice und Institutionen wichtige On-Trade-/Außer-Haus-Kanäle für Großformate darstellen. Die Optimierung der Lieferkette und regionale Lagerhaltung sind zu sichtbareren Hebeln für Servicelevel und Kostenkontrolle geworden: Campbell kündigte einen Plan zur Optimierung der Lieferkette in Höhe von 230 Millionen USD bis zum Geschäftsjahr 2026 an, um die Fertigung zu modernisieren, die Agilität zu erhöhen und Lohnfertigungspartner zu nutzen, und eine im September 2025 geschlossene Redistributionspartnerschaft mit G&C Foods betonte die Lieferung am nächsten Tag aus regionalen Lagern (Syracuse, NY und Alachua, FL). Initiativen zur Stärkung der Widerstandsfähigkeit vorgelagerter Prozesse zeigen sich auch bei der Tomatenbeschaffung: Campbell und Partner erhielten im Oktober 2024 einen Zuschuss in Höhe von 3,4 Millionen USD aus dem USDA Regional Conservation Partnership Program zur Unterstützung nachhaltiger Tomatenanbaupraktiken in Kalifornien, wodurch die Verfügbarkeit von Zutaten und Nachhaltigkeitsziele mit nachgelagerten Anforderungen von Marken und Handel verknüpft werden.

Wettbewerbslandschaft

Der Nordamerika Suppenmarkt weist eine moderate Konzentration auf, wobei Campbell Soup Company, The Kraft Heinz Company und PepsiCo Incorporated zusammen etwa 45 % des Marktanteils ausmachen. Dies lässt erhebliche Möglichkeiten für regionale Akteure, Eigenmarken und Direktverbraucher-Herausforderer offen, um in Nischensegmenten Wert zu schaffen. Campbells Übernahme von Sovos Brands im Juni 2024 für USD 2,7 Milliarden, die das Premium-Italienisch-Portfolio von Rao's umfasst, unterstreicht eine strategische Verlagerung hin zu margenstarken, minimal verarbeiteten Produkten. Diese Angebote erzielen Preisaufschläge von 20 % bis 30 % und weisen eine geringere Preiselastizität in wirtschaftlichen Abschwüngen auf.

Große etablierte Unternehmen nutzen ihre Skalenvorteile in Forschung und Entwicklung, sensorischen Labors und regulatorischer Compliance, um Reformulierungszyklen zu beschleunigen. Diese Bemühungen stimmen mit den Natriumreduktionszielen der Lebensmittel- und Arzneimittelbehörde (FDA) und den Richtlinien von Health Canada überein und schaffen Wettbewerbsbarrieren, die kleinere Akteure ohne externe Finanzierung nur schwer überwinden können. Derweil wächst Eigenmarken-Suppe mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5 % bis 6 %, angetrieben durch Einzelhändlerinvestitionen in Premium-Eigenmarken. Diese Eigenmarkenprodukte bieten im Vergleich zu nationalen Marken Kosteneinsparungen von 15 % bis 20 % bei vergleichbarer Qualität, wie Blindverkostungen belegen. Dieser Trend komprimiert den Marktanteil von Markenartikeln in preissensiblen Segmenten.

Chancen entstehen im Bereich funktionaler Suppen, wie immunstärkende, proteinangereicherte und Darmgesundheits-Formulierungen. Diese Produkte ermöglichen es Marken, Zutatinnovationen zu nutzen, um Preisaufschläge von 30 % bis 40 % zu rechtfertigen und sich von traditionellen Angeboten zu differenzieren. Darüber hinaus umgehen Direktverbraucher-Marken konventionelle Einzelhandelsvertriebskanäle, indem sie Abonnementmodelle und personalisierte Sortimente anbieten. Diese Ansätze sprechen Millennials und Verbraucher der Generation Z an, die Bequemlichkeit und Transparenz priorisieren. Die Technologieakzeptanz beschleunigt sich ebenfalls auf dem Markt. Blockchain-basierte Rückverfolgbarkeitssysteme ermöglichen die Verfolgung auf Chargenebene, was die Rückrufpräzision verbessert und das Verbrauchervertrauen stärkt. Darüber hinaus reduziert die durch künstliche Intelligenz (KI) gesteuerte Geschmacksoptimierung die Reformulierungszeiträume um 20 % bis 30 % und senkt die Forschungs- und Entwicklungskosten, was Unternehmen, die diese Technologien einsetzen, einen Wettbewerbsvorteil verschafft.

Marktführer im Nordamerika Suppenmarkt

The Campbell's Company

General Mills Inc.

Kraft Heinz Company

Nestlé SA

Unilever PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Gekühlte, tiefgekühlte und aseptisch verarbeitete lagerstabile Suppen schaffen Freiraum für Marken, die sich von der Wahrnehmung als ultra-verarbeitetes Produkt distanzieren und dabei die Bequemlichkeit beibehalten, insbesondere durch Clean-Label-Formulierungen, Natriumreduktion und Einzelportionsformate. Investitionen in Kapazität und Prozesse zeigen, wo die Hersteller den Schwerpunkt setzen: Im Juni 2026 schloss The Campbell's Company eine Erweiterung um 88.000 Quadratfuß an seinem Standort in Maxton, North Carolina, ab, fügte aseptische Abfülllinien hinzu und erhöhte die Kapazität für Suppen und Brühen um 20 %. Dies unterstützt eine skalierbarere Produktion von Premium- und gesundheitsorientierten Suppen und Brühen und verbessert dabei den Durchsatz und die Flexibilität im Vergleich zu traditionellen Linien.

Produktinnovation tendiert zudem zunehmend zu proteinreicheren und diätkompatiblen Angeboten, die eine Premium-Preisgestaltung und eine klarere funktionale Botschaft im Regal unterstützen. Im Juli 2026 brachte The Campbell's Company eine proteinfokussierte Suppenlinie mit 20 Gramm Protein pro Dose auf den Markt, und Kooperationen wie eine glutenfreie Hühnernudelsuppe mit Banza-Kichererbsennudeln (Juni 2026) zeigen Wege auf, wie sich zentrale Suppengelegenheiten auf glutenfreie und pflanzenbetonte Haushaltsbedürfnisse ausweiten lassen, ohne vertraute Formate aufzugeben. In ganz Nordamerika verstärken das sich verschärfende kanadische Kennzeichnungsumfeld für die Vorderseite der Verpackung bei natriumreichen Lebensmitteln und der anhaltende Druck zur konformen Reformulierung die Chancen für Unternehmen mit Formulierungs- und Sensorikkompetenzen, eine geschmackliche Parität bei niedrigem Natriumgehalt zu erreichen und die Botschaften auf der Vorderseite der Verpackung über US-amerikanische und kanadische SKU-Sortimente hinweg beizubehalten.

Aktuelle Branchenentwicklungen

- Juni 2026: The Campbell's Company schloss eine Erweiterung der Fertigungsanlage in Maxton, North Carolina, ab, um die Produktionskapazität für Suppen und Brühen zu erhöhen. Die zusätzliche Kapazität und die verbesserte Verarbeitungsfähigkeit unterstützen eine Produktion mit höherem Durchsatz für zentrale Suppen- und Brühenlinien und verbessern zugleich die betriebliche Flexibilität für Premium- und gesundheitsorientierte Formate.

- August 2025: Campbell Soup Company ging eine Partnerschaft mit Pabst Blue Ribbon ein, um zwei limitierte Sonderausgaben von Suppen mit Bierzusatz zu entwickeln. Die Zusammenarbeit erweitert die Suppeninnovation um Neuheiten und zeitlich begrenzte Angebote und hilft der Marke, in einer reifen Kategorie im Zentralgang Aufmerksamkeit und Testkäufe zu generieren.

- Juni 2024: Campbell Soup Company schloss die Übernahme von Sovos Brands im Wert von 2,7 Milliarden USD ab und fügte Premiummarken wie Rao's zu seinem Portfolio hinzu. Der Deal stärkte Campbells Präsenz in margenstärkeren Premium-Mahlzeitlösungen und erhöhte den Wettbewerbsdruck auf andere etablierte Anbieter, sich über Value- und traditionelle Konservensuppen-Angebote hinaus zu differenzieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert der in Nordamerika verkauften und konsumierten Suppen, erfasst über Einzelhandel und Foodservice sowie über wichtige Formate wie lagerstabil, gekühlt, tiefgekühlt und trocken, unter Verwendung von Umsatzdaten auf Hersteller- und Kanalebene, soweit möglich.

Ausschlüsse des Anwendungsbereichs: Wir schließen suppennahe Fertigmahlzeit-Sets und eigenständige Saucen aus, und wir behandeln als Kochzutaten verkaufte Brühen und Fonds nicht als Suppe, sofern sie nicht auf der Verpackung und in der Kategorienlistung als Suppe positioniert und verkauft werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Trockensuppe

- Haltbare Suppe

- Gekühlte Suppe

- Tiefkühlsuppe

- Nach Kategorie

- Vegetarische Suppe

- Nicht-vegetarische Suppe

- Nach Verpackungstyp

- Dosen

- Beutel

- Kartons

- Sonstige

- Nach Vertriebskanal

- Außer-Haus-Verzehr

- Lebensmitteleinzelhandel

- Supermärkte/Verbrauchermärkte

- Convenience- und Lebensmittelgeschäfte

- Online-Einzelhandelsgeschäfte

- Andere Vertriebskanäle

- Nach Geografie

- Vereinigte Staaten

- Kanada

- Mexiko

- Rest Nordamerikas

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Logik der Größenbestimmung aufzustellen und die Annahmen fundiert zu halten, bevor wir mit Marktteilnehmern sprachen. Wir bezogen uns auf öffentliche Datenreihen und Referenzdokumente wie USDA-Daten zu Lebensmittelverfügbarkeit und -preisen, das US Census Bureau (einschließlich Einzelhandels- und Dienstleistungs-Benchmarks, soweit relevant), Statistics Canada für vergleichbare Lebensmittelindikatoren sowie Handelsstatistiken von USITC DataWeb und UN Comtrade, um grenzüberschreitende Warenströme zu überprüfen.

Wir prüften auch Geschäftsberichte und Investorenpräsentationen von Unternehmen sowie Leitlinien zur Produkt- und Nährwertkennzeichnung von FDA und Health Canada. Für das Preisverhalten stützten wir uns auf glaubwürdige Presseberichte über Werbeaktionen und Preisänderungen bei verpackten Lebensmitteln. Für schwerer zu erfassende Punkte wie die Größe privater Unternehmen nutzten wir kostenpflichtige Abonnements mit Fokus auf Unternehmensfinanzen und -informationen, Nachrichten und Finanzdaten sowie Import-Export-Aufzeichnungen auf Sendungsebene, um Richtungsanteile zu validieren. Diese Beispiele sind nicht erschöpfend, und wir prüften viele weitere öffentliche Quellen, um die Daten zu erheben, gegenzuprüfen und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Umfragen mit Suppenherstellern, Teilnehmern aus den Bereichen Zutaten und Verpackung, Distributoren, Kategoriemanagern im Einzelhandel und Foodservice-Betreibern in den Vereinigten Staaten, Kanada und Mexiko. Diese Gespräche halfen, Lücken bei Kanalmix, Preisänderungen, Verschiebungen der Nachfrage zwischen gekühlt und lagerstabil sowie der Frage zu schließen, wie sich Innovationen wie Beutel und Einzelportionsformate in Umsatz übersetzen. Wo Antworten voneinander abwichen, überprüften wir die zugrunde liegenden Annahmen mit zusätzlichen Gesprächen erneut, damit das endgültige Modell mit der tatsächlichen Kauf- und Verkaufspraxis des Marktes übereinstimmt.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 12 % | |

| Mid-Tier: 46 % | Funktions-/Bereichsleiter: 39 % | |

| Kleinere Anbieter: 18 % | Manager: 49 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Signale zum Verbrauch verpackter Lebensmittel und Einzelhandelsumsätze zu einem Nachfragepool für Suppen in Nordamerika rekonstruiert und anschließend nach wichtigen Formaten und Kanälen aufgeteilt werden. Danach bestätigen wir die Gesamtsummen mit gezielten Bottom-up-Prüfungen, einschließlich der Stichprobenerhebung von Preispunkten nach Format und Packungsgröße, der Anwendung beobachteter Werbeintensität und der Aggregation einer kurzen Liste von Lieferantenumsätzen, sofern Angaben vorliegen, und passen dies an, wenn die beiden Sichtweisen nicht übereinstimmen.

Wichtige Modelleingaben umfassen die Entwicklung des durchschnittlichen Verkaufspreises nach Format (Dosen versus Beutel versus gekühlt), Verschiebungen des Anteils von Einzelhandel versus Foodservice, die Durchdringung mit Handelsmarken, die Ausweitung des Vertriebs im Online-Handel sowie beobachtete Änderungen bei Portionsgröße und Natrium- oder Clean-Label-Positionierung, die Wiederholungskäufe beeinflussen können. Für die Prognose verwendeten wir Szenarioanalysen, unterstützt durch einfache Trendmodelle, bei denen Treiber wie Zeitbeschränkungen der Haushalte, inflationsgebundene Preisgestaltung und der Takt neuer Produkteinführungen mit Primärbefragten diskutiert und in jahresweise Annahmen umgesetzt wurden. Wo die Bottom-up-Abdeckung in kleineren Nischen dünn war, überbrückten wir Lücken durch konservative Proxy-Bildung anhand vergleichbarer Formatpreisgestaltung und Kanalmix und überprüften die Ergebnisse anschließend anhand von Handels- und Unternehmenssignalen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, einschließlich des Vergleichs des implizierten Pro-Kopf-Konsums und der Preisniveaus mit unabhängigen Lebensmittelindikatoren sowie der Überprüfung, ob die Kanalaufteilungen im Vergleich zu Signalen aus Einzelhandel und Foodservice konsistent erscheinen. Zeigt ein Segment einen ungewöhnlichen Sprung, verfolgen wir dies bis zu den spezifischen Annahmen (Preis, Mix oder Volumen) zurück und prüfen es vor der Freigabe erneut.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse wie größere Preisanpassungen, Störungen der Vertriebskanäle oder bedeutsame Verschiebungen der Vorleistungskosten auftreten. Vor der Auslieferung führt ein Analyst eine erneute Überprüfung durch, damit die Kunden die aktuellste Sichtweise erhalten und nicht eine ältere Modell-Momentaufnahme.

Vergleich der Marktgröße für Suppen in Nordamerika von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Suppen in Nordamerika können variieren, selbst wenn der Titel identisch klingt, da jeder Herausgeber seine eigenen Produktgrenzen, Kanalbehandlungen und Preislogiken verwendet. Unterschiede ergeben sich auch aus dem Startjahr, dem Zeitpunkt der Währungsumrechnung und dem Umfang der Validierung mit Herstellern sowie Einzelhandels- oder Foodservice-Akteuren.

Brühen und Fonds, die hauptsächlich als Kochgrundlagen verkauft werden, liegen außerhalb des Anwendungsbereichs von Mordor Intelligence in diesem Bericht, was einer der Gründe ist, warum manche veröffentlichten Gesamtwerte höher ausfallen, selbst wenn die Wachstumsraten ähnlich aussehen. Eine weitere häufige Lücke ergibt sich aus der Art, wie On-Trade erfasst wird, da sich manche Schätzungen stark auf Annahmen im Stil von Einzelhandels-Scannerdaten stützen und dann einen breiten Aufschlag anwenden, statt die Verwendung in Speisekarten und die Einkaufsmuster der Betreiber zu prüfen. Wir sehen auch Abweichungen, wenn Prognosen von linearen Preiserhöhungen ausgehen, statt die Preisgestaltung mit der Tiefe der Werbeaktionen, dem Packungsgrößenmix und Formatverschiebungen wie gekühlt und Beutel zu verknüpfen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,96 Milliarden USD (2025) | |

| Branchenverlag A | 6,73 Milliarden USD (2025) | Verwendet einen leicht abweichenden Zuschnitt bei Kanal- und Formatgewichtungen, und die Behandlung von gekühlten und tiefgekühlten Produkten stützt sich oft auf begrenzte Validierung außerhalb des klassischen Einzelhandels. |

| Marktanalyseunternehmen B | 6,11 Milliarden USD (2024) | Geht von einem früheren Basisjahr aus und wendet einen niedrigeren Wachstumspfad an, was jüngste Preis- und Mixänderungen bei lagerstabilen und neueren Verpackungsformaten unterschätzen kann. |

Die Tabelle zeigt, dass die Spanne nicht nur auf mathematischen Unterschieden beruht, sondern vor allem darauf, was erfasst wird und wie Preise und Kanäle in Umsatz übersetzt werden. Indem die Gesamtsumme auf klare Einschlüsse, Kanalaufteilungen sowie Preis- und Volumensignale zurückgeführt wird, die jahresweise überprüft werden können, bleibt die resultierende Größe leichter reproduzierbar und in Planungsdiskussionen leichter zu verteidigen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Nordamerika Suppenmarkts?

Der Markt wird im Jahr 2026 auf USD 7,12 Milliarden geschätzt und wird voraussichtlich bis 2031 USD 8,68 Milliarden erreichen.

Wie schnell wird der Nordamerika Suppenmarkt voraussichtlich wachsen?

Es wird prognostiziert, dass er im Zeitraum 2026–2031 eine CAGR von 4,04 % verzeichnen wird.

Welcher Produkttyp wächst innerhalb der Suppen am schnellsten?

Gekühlte Suppe führt mit einer CAGR von 4,31 %, da Verbraucher Aufpreise für Frischeindikatoren zahlen.

Warum gewinnen Beutel gegenüber Dosen an Beliebtheit?

Beutel reduzieren das Gewicht um 30–40 %, erhitzen in unter 90 Sekunden und unterstützen Recyclingverpflichtungen, was eine CAGR von 5,02 % antreibt.

Wie wirken sich Natriumvorschriften auf die Suppenreformulierung aus?

Die Ziele der FDA und von Health Canada drängen Marken dazu, den Natriumgehalt auf 480 mg bzw. 420 mg pro Portion zu reduzieren, was Investitionen in Hefeextrakte und fermentierte Zutaten ankurbelt.

Seite zuletzt aktualisiert am: