Marktgröße und Marktanteil für Einweg-Ureteroskope

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 238.71 Millionen US-Dollar |

| Marktgröße (2031) | 301.89 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.81% CAGR |

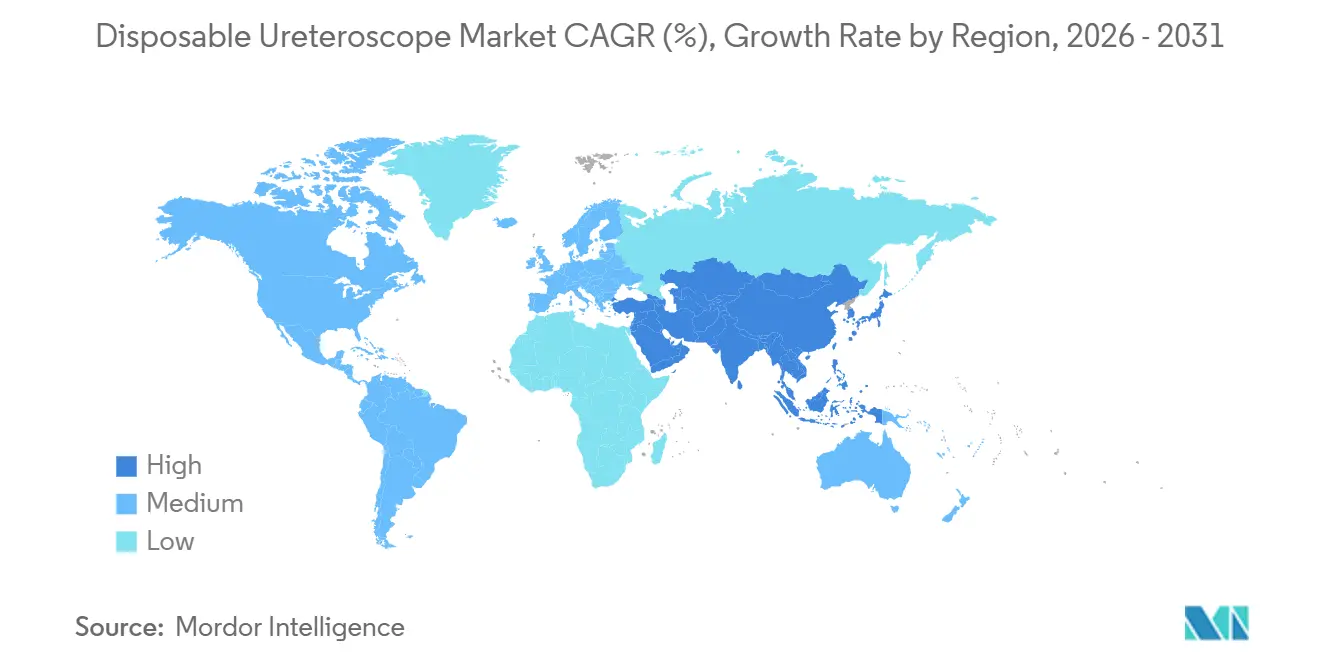

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Einweg-Ureteroskope von Mordor Intelligence

Die Marktgröße für Einweg-Ureteroskope wird im Jahr 2026 auf 238,71 Millionen USD geschätzt und soll bis 2031 einen Wert von 301,89 Millionen USD erreichen, bei einer CAGR von 4,81 % während des Prognosezeitraums (2026–2031).

Infektionskontrollanforderungen – insbesondere die FDA-Überprüfung von 450 endoskopbezogenen Infektionsberichten im Zeitraum 2017–2021 – lenken die Beschaffung in Richtung Einweggeräte, während aufkommende Nachhaltigkeitsvorschriften einen Gegendruck erzeugen, insbesondere in Europa. Die Stückpreise sind gesunken, da CMOS-Bildsensoren CCD-Komponenten verdrängt haben; dennoch bleiben die Vermeidung von Reparaturkosten und kürzere Durchlaufzeiten – und nicht der Preis – die entscheidenden Adoptionsauslöser in Zentren mit geringem Volumen. Der Markt für Einweg-Ureteroskope profitiert von der Zunahme ambulanter Operationszentren und der Schließung von Erstattungslücken. Im Gegensatz dazu verhandeln europäische Krankenhäuser hybride Konfigurationen, die das Volumen gefährlicher Kunststoffabfälle reduzieren und gleichzeitig Kreuzkontaminationen verhindern. Der Wettbewerb verschärft sich, da chinesische Unternehmen nun flexible Endoskope zu Preisen unter 1.000 USD anbieten und damit die Margen westlicher Marktführer komprimieren, während sich die Innovation auf KI-gestützte Visualisierung verlagert.

Wichtigste Erkenntnisse des Berichts

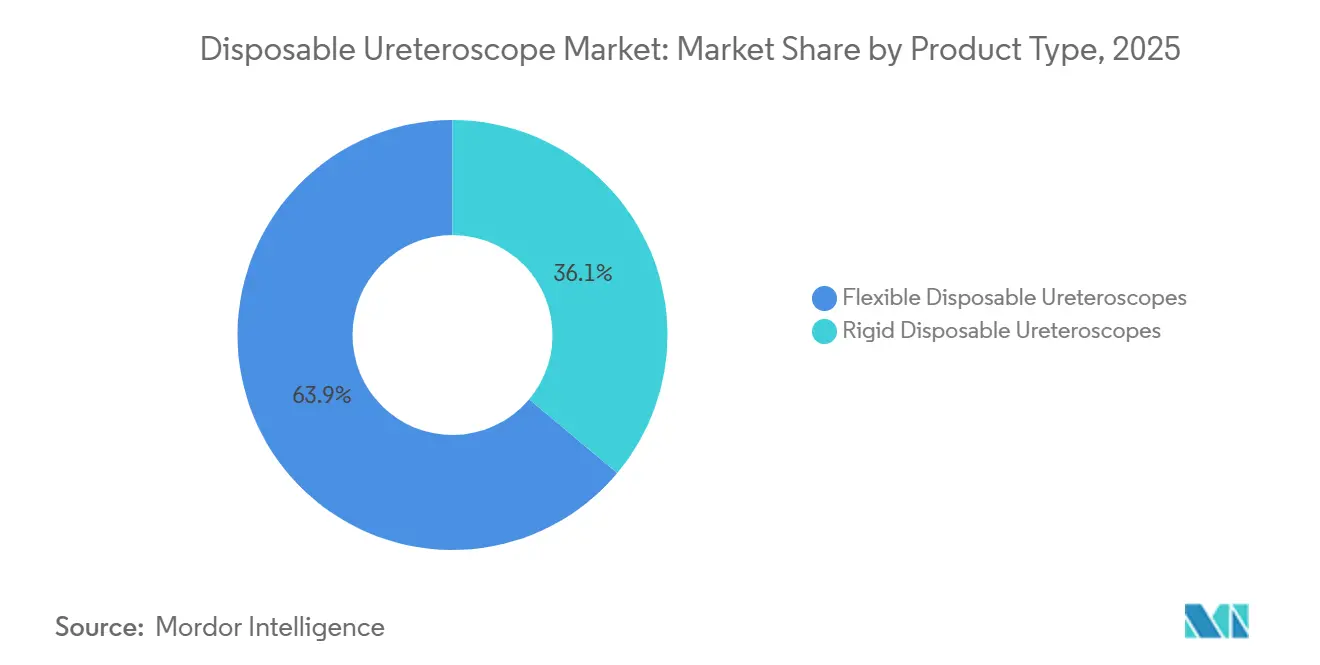

- Nach Produkttyp führten flexible Endoskope den Markt für Einweg-Ureteroskope mit einem Marktanteil von 63,91 % im Jahr 2025 an und expandieren bis 2031 mit einer CAGR von 5,31 %.

- Nach Anwendung entfiel auf Urolithiasis im Jahr 2025 ein Anteil von 72,68 % am Markt für Einweg-Ureteroskope, während Nierenkrebs-Eingriffe mit einer CAGR von 5,83 % bis 2031 das stärkste Wachstum verzeichneten.

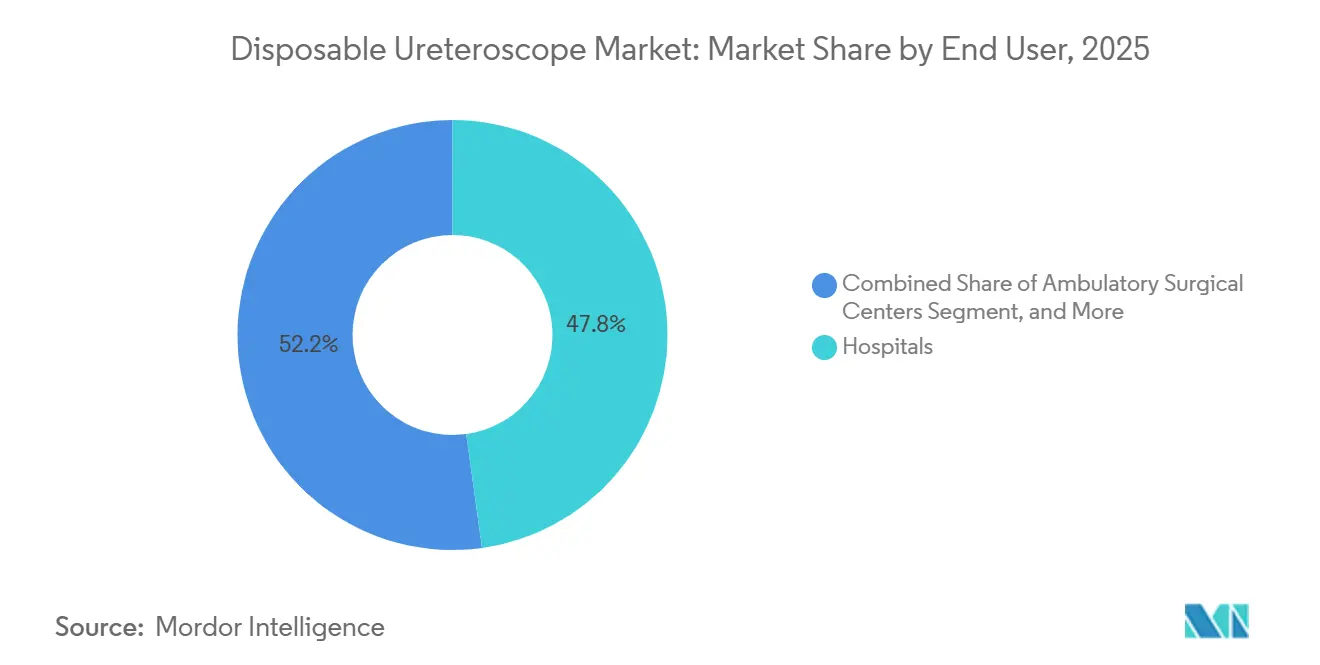

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 47,82 % des Umsatzes, während ambulante Operationszentren mit einer robusten CAGR von 7,26 % wachsen, angetrieben durch günstige Aktualisierungen der CMS-Vergütung.

- Nach Geografie behielt Nordamerika im Jahr 2025 mit 42,82 % die Umsatzführerschaft, während Asien-Pazifik mit einer CAGR von 7,69 % voranschreitet, gestützt auf die umfangreichen Kapazitätserweiterungen Chinas und Indiens.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Einweg-Ureteroskope

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Urolithiasis und Harnwegssteinen | +1.2% | Global, mit starker Konzentration in Nordamerika und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz minimal-invasiver endourologischer Eingriffe | +1.0% | Nordamerika, Europa, Kernmärkte Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Infektionskontrolle und regulatorischer Schwerpunkt auf Patientensicherheit | +0.9% | Global, angeführt von regulatorischen Vorgaben in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte in der digitalen Bildgebung und Manövrierbarkeit | +0.7% | Nordamerika, Europa, Japan, Australien | Mittelfristig (2–4 Jahre) |

| Kostenparität für Zentren mit geringem Volumen durch Reparaturvermeidung | +0.5% | Nordamerika, Europa, ausgewählte Einrichtungen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Boom ambulanter Operationszentren in Schwellenmärkten beschleunigt die Einweg-Akzeptanz | +0.8% | Kernmärkte Asien-Pazifik (China, Indien), Golfkooperationsrat, Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Urolithiasis und Harnwegssteinen

Die Prävalenz von Nierensteinen in den Vereinigten Staaten ist gestiegen, und bei etwa der Hälfte der Patienten kommt es innerhalb eines Jahrzehnts zu einem Rückfall.[1]George Kokor, „Kosteneffizienz von Einweg- gegenüber wiederverwendbaren Ureteroskopen”, Nationales Zentrum für biotechnologische Informationen, ncbi.nlm.nih.gov Dieser epidemiologische Anstieg schlägt sich in jährlichen direkten Kosten und Produktivitätsverlusten von 5,3 Milliarden USD nieder. Der Nahe Osten und Nordafrika weisen eine Prävalenz von 12 %–13 % auf, bedingt durch heißes Klima und natriumreiche Ernährung. Klimamodelle zeigen, dass die Erwärmung den Nierenstein-Gürtel bis 2030 um bis zu 20 % der Bevölkerungsbasis ausweiten wird und damit den Markt für Einweg-Ureteroskope vergrößert. Urologen bevorzugen zunehmend die flexible Ureteroskopie bei Steinen kleiner als 2 cm, was die Nachfrage nach Einweg-Optiken, die Biofilm-Probleme ausschließen, verstärkt.

Wachsende Akzeptanz minimal-invasiver endourologischer Eingriffe

Die flexible Ureteroskopie macht in Nordamerika und Westeuropa etwa 70 % der Eingriffe bei Nierensteinen aus, da sie Steinfreiheitsraten von 73 %–93 % bei kürzeren Krankenhausaufenthalten erzielt. Simulationsbasierte Lehrpläne, die von der Amerikanischen Urologischen Vereinigung im Jahr 2024 veröffentlicht wurden, verkürzten die Lernkurve um 20 %–25 %, sodass mehr Chirurgen früher Kompetenz erlangen können. In Indien und China meldeten private Klinikketten wie Apollo Hospitals im Geschäftsjahr 2025 einen Anstieg der ausländischen Patienten für Steinbehandlungen um 35 %, und diese Zentren standardisieren auf Einweggeräte, um die Kosten für die sterile Aufbereitung zu vermeiden. Diese kaskadierende Verlagerung der Eingriffe hält den Markt für Einweg-Ureteroskope auf einem Aufwärtskurs.

Infektionskontrolle und regulatorischer Schwerpunkt auf Patientensicherheit

Die FDA-Untersuchung von Infektionsereignissen im Jahr 2021 veranlasste aktualisierte Leitlinien für 2024, die von Herstellern die Validierung von Reinigungsprotokollen für Kanäle unter 4 mm verlangen. Einweg-Endoskope eliminieren 12–15 manuelle Desinfektionsschritte und sparen 120–957 USD pro Eingriff. Der britische Nationale Gesundheitsdienst schreibt nun vor, dass jede Endoskopieeinheit einen Einwegbestand von 20 % vorhalten muss – eine Richtlinie, die sich voraussichtlich im Rahmen der ECDC-Leitlinien 2026 auf die gesamte EU erstrecken wird. Solche Vorgaben verstärken den Markt für Einweg-Ureteroskope direkt.

Technologische Fortschritte in der digitalen Bildgebung und Manövrierbarkeit

Die Integration von CMOS-Sensoren senkte die Stückpreise um 30 %–40 % und erhöhte gleichzeitig die Bildauflösung auf 1080p.[2]Institut für Elektro- und Elektronikingenieure, „Fortschritte in der CMOS-Sensortechnologie”, ieee.org Das RenaFlex von Olympus, das im April 2024 zugelassen wurde, kombiniert eine 270-Grad-Ablenkung mit einem 3,6-French-Arbeitskanal und erreicht die digitale Leistung wiederverwendbarer Geräte bei der Hälfte der Kapitalkosten. Das LithoVue Elite von Boston Scientific, das Ende 2025 eingeführt wurde, fügt eine KI-gestützte Stabilisierung hinzu, die das Zittern des Chirurgen korrigiert und die Eingriffsdauer verkürzt. Diese Fortschritte verringern die wahrgenommene Lücke zwischen wiederverwendbaren und Einweg-Ureteroskopen und fördern das Wachstum im Markt für Einweg-Ureteroskope.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Stückkosten und Erstattungslücken | -0.6% | Global, besonders ausgeprägt in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Umweltabfälle und Nachhaltigkeitsdruck | -0.3% | Europa, Nordamerika (regulatorischer Fokus), Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Lieferkettenrisiko für medizinische Polymere und Chips | -0.4% | Global, konzentriert in Fertigungszentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Lernkurve und ergonomische Variabilität unter Chirurgen | -0.2% | Global, stärker ausgeprägt in Zentren mit geringem Volumen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stückkosten und Erstattungslücken

Einweg-Endoskope mit Preisen von 700–3.180 USD belasten öffentliche Systeme, in denen die Pro-Kopf-Ausgaben unter 500 USD liegen.[3]Weltgesundheitsorganisation, „Globale Datenbank zu Gesundheitsausgaben”, who.int Brasilien erstattet nur 850 USD, sodass Krankenhäuser Fehlbeträge selbst tragen müssen. Angesichts einer Erstattung von 600 USD in Indien greifen Kliniker auf starre Einweggeräte zurück, die unter 600 USD kosten. Amerikanische Privatversicherer führten 2025 eine Vorabgenehmigungspflicht ein, die Eingriffe um mehrere Tage verzögert. Die Kostenhürde bremst eine breitere Akzeptanz und dämpft die Expansion des Marktes für Einweg-Ureteroskope in preissensiblen Regionen.

Umweltabfälle und Nachhaltigkeitsdruck

EU-Richtlinien verpflichten Hersteller bis 2027 zur Finanzierung von Rücknahmesystemen, und jedes Endoskop erzeugt 150–200 g komplexen Abfall. Deutschland erhebt nun Kohlenstoffgebühren von 50–100 EUR pro Tonne auf Krankenhäuser, die ihre Basisabfallmengen überschreiten. Frankreich vergibt Bonuspunkte bei Ausschreibungen an Anbieter, die Hybridlösungen anbieten. Solche Maßnahmen verlangsamen den Markt für Einweg-Ureteroskope in Europa, bis modulare oder recycelbare Designs ausgereift sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Flexible Endoskope sichern Wachstum

Flexible Modelle hielten im Jahr 2025 einen Anteil von 63,91 % am Markt für Einweg-Ureteroskope, mit einer prognostizierten CAGR von 5,31 %, und bauen ihren Vorsprung gegenüber starren Geräten aus. Die überlegene 270-Grad-Ablenkung ermöglicht es Chirurgen, auf hintere Kelche zuzugreifen, ohne den Patienten umzulagern, und verkürzt die Operationszeit. CMOS-basierte flexible Endoskope machen dank 30 %–40 % niedrigerer Produktionskosten und besserer Schwachlichtbildgebung im Vergleich zu CCD-Sensoren mehr als die Hälfte des Segments aus. Starre Endoskope bleiben für distale Harnleitersteine und budgetbeschränkte Märkte relevant, obwohl ihr Anteil von 36,09 % sinken wird, wenn sich die CMOS-Kosten dem Preisniveau starrer Geräte annähern.

Investitionen fließen in KI-fähige flexible Geräte; das LithoVue Elite von Boston Scientific optimiert automatisch Kontrast und Weißabgleich und verkürzt die Eingriffsdauer in frühen Studien um fast 10 %. Starre Geräte sehen sich einer Kommoditisierung gegenüber, da chinesische Anbieter wie Zhuhai PUSEN ISO-konforme Produkte für unter 400 USD verkaufen. Folglich verschiebt sich der Markt für Einweg-Ureteroskope immer stärker in Richtung anspruchsvoller flexibler Plattformen.

Nach Anwendung: Urolithiasis dominiert, Onkologie gewinnt an Bedeutung

Urolithiasis machte im Jahr 2025 72,68 % des Marktanteils für Einweg-Ureteroskope aus, da flexible Endoskope bei Konkrementen unter 2 cm Steinfreiheitsraten von bis zu 93 % erzielen. Die Prävalenz steigt weiterhin mit Fettleibigkeit und der Natriumaufnahme über die Ernährung, was die Volumina bei der Steinentfernung hoch hält. Nierenkrebs-Anwendungen wachsen mit einer CAGR von 5,83 %, da die konservative ureteroskopische Laserablation nun die radikale Chirurgie bei niedriggradigem Urothelkarzinom des oberen Harntrakts ersetzt. Neue Leitlinien der Amerikanischen Urologischen Vereinigung schreiben eine ureteroskopische Biopsie vor der definitiven Behandlung vor, was schätzungsweise 20.000 zusätzliche Eingriffe pro Jahr in den USA ergibt.

Das Management der Harnröhrenstriktur macht 8 %–10 % des Eingriffvolumens aus und verwendet häufig starre Endoskope, während „sonstige” Aufgaben wie die Stentplatzierung den Rest ausmachen. Während Urolithiasis zahlenmäßig dominiert, diversifiziert das schnellere Wachstum der Onkologie den Eingriffsmix und erweitert die Anwendungsfälle der Einweg-Ureteroskop-Branche.

Nach Endnutzer: Akzeptanz in ambulanten Operationszentren beschleunigt sich

Krankenhäuser generierten im Jahr 2025 47,82 % des Umsatzes, doch ambulante Operationszentren expandieren mit einer CAGR von 7,26 %, nachdem CMS die Vergütung für ambulante Operationszentren im Jahr 2024 um 3,1 % angehoben hat. Ambulante Operationszentren wechseln Räume mit Einweg-Endoskopen 25–30 Minuten schneller, da keine Hochleistungsdesinfektion erforderlich ist, was zu Kosteneinsparungen von 40 %–60 % pro Eingriff führt. Die Anzahl der ambulanten Operationszentren in den USA soll bis 2028 auf über 6.500 steigen, wobei rein urologische Einrichtungen einen wachsenden Anteil ausmachen.

Fachkliniken und Diagnosezentren, die 15 %–18 % des Endnutzerumsatzes ausmachen, bevorzugen starre Einweggeräte für unkomplizierte distale Eingriffe. Krankenhäuser werden weiterhin große Steine und onkologische Fälle behandeln, die ergänzende Bildgebung und multidisziplinäre Unterstützung erfordern. Dennoch werden kommunale Einrichtungen und ambulante Operationszentren den Markt für Einweg-Ureteroskope weiterhin in Richtung Einweg-Dominanz bei der routinemäßigen Steinversorgung lenken.

Geografische Analyse

Der Markt für Einweg-Ureteroskope in Nordamerika machte im Jahr 2025 42,82 % des Marktanteils aus und wird voraussichtlich ein stabiles mittleres einstelliges Wachstum aufweisen. US-amerikanische Einrichtungen führen jährlich fast 400.000 Ureteroskopien durch, und die Einweg-Durchdringung übersteigt in ambulanten Operationszentren bereits 25 %. Kanadische Provinzen begannen 2025 mit Pilotbewertungen, obwohl die nationale Akzeptanz aufgrund globaler Budgetbeschränkungen schrittweise erfolgt. Mexikos Privatkrankenhäuser bedienen Medizintouristen und kaufen daher hochwertige flexible Modelle, während öffentliche Einrichtungen auf wiederverwendbare Geräte setzen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 7,69 %. Chinas inländische Anbieter liefern CMOS-basierte flexible Endoskope zu 800–1.000 USD, sichern sich etwa ein Drittel der lokalen Umsätze und steigern die regionale Erschwinglichkeit insgesamt. Indiens Krankenhäuser haben von 2023 bis 2025 zweistellige Kapazitäten hinzugefügt, aber starre Einweggeräte dominieren, da die Vergütung für Eingriffe bei 600 USD gedeckelt bleibt. Japan, Australien und Südkorea weisen reife, hochwertige Nachfragemuster auf, wobei jedes Land nach den Versicherungsänderungen 2024 in Hochvolumenzentren eine Einweg-Durchdringung von über 30 % aufweist.

Deutschlands Kohlenstoffgebühren und Frankreichs Ausschreibungspräferenzen dämpfen das Wachstum, obwohl das britische Mandat für einen 20-prozentigen Einwegbestand ein Basisnachfrageniveau sichert. Südeuropäische Länder übernehmen Einweggeräte hauptsächlich in Privatkliniken, die internationale Patienten betreuen, was die unterschiedlichen Erstattungsklimata auf dem Kontinent widerspiegelt. Südafrikas größte private Gruppen erproben Einweg-Endoskope für immungeschwächte Patienten, während der Rest Subsahara-Afrikas aufgrund begrenzter urologischer Infrastruktur noch in den Anfängen steckt. Südamerika trägt 5 %–7 % des Umsatzes bei, wobei Brasiliens Erstattungspolitik 2024 den Zugang für über 2.500 kommunale Krankenhäuser erschlossen hat, obwohl niedrige Obergrenzen starre Modelle begünstigen.

Wettbewerbslandschaft

Die fünf führenden Marken Boston Scientific, Olympus, Ambu, Karl Storz und Stryker kontrollieren einen erheblichen Umsatzanteil und lassen bedeutenden Raum für mittelständische und regionale Herausforderer. Das RenaFlex von Olympus, das 2024 zugelassen wurde, kombiniert einen 9,5-French-Schaft mit 1080p-CMOS-Bildgebung und wird für 2.500–3.000 USD verkauft – ein Aufpreis, der durch gebündelte Faser- und Korbverträge gerechtfertigt wird, die die Gesamtepisodkosten für integrierte Versorgungsnetzwerke senken. Das überarbeitete LithoVue Elite von Boston Scientific fügt KI-Stabilisierung hinzu und sichert sich durch die Bündelung von Endoskopen mit ergänzenden Verbrauchsmaterialien im Rahmen wertbasierter Vereinbarungen etwa ein Viertel der US-amerikanischen Einwegverkäufe.

Ambu war Pionier der Einweg-Endoskopie, verzeichnete jedoch 2024 einen Umsatzrückgang von 12 %, da Wettbewerber die Bildqualität zu niedrigeren Preisen erreichten. Chinesische Marktteilnehmer wie Zhuhai PUSEN und Mindray bieten flexible Geräte unter 1.000 USD an, erodieren die westlichen Margen in Asien-Pazifik und dringen über Händlerallianzen in Lateinamerika ein. Europäische Nachhaltigkeitsregeln katalysieren Forschung und Entwicklung in modulare Hybride; Karl Storz und Richard Wolf brachten 2024 mittelpreisige Angebote auf den Markt, die Einweg-Optiken mit wiederverwendbaren Griffen kombinieren und damit sowohl Infektionskontrollvorgaben als auch Abfallbedenken adressieren.

Zu den Wachstumschancen gehören pädiatrische Endoskope unter 7 French, KI-basierte Gewebeklassifizierung und biologisch abbaubare Gehäuse, die den Anforderungen der Kreislaufwirtschaft entsprechen. Patenttrends aus den Jahren 2024–2025 zeigen einen Anstieg der Anmeldungen für recycelbare Polymermischungen und abnehmbare optische Blöcke, was signalisiert, dass die Technologieführerschaft zunehmend um Ökodesign statt um reine Bildqualität kreisen wird.

Marktführer für Einweg-Ureteroskope

Cook Medical

Fujifilm Holdings Corporation

Karl Storz SE & Co. KG

Olympus Corporation

Stryker Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: OPCOM Medical erhielt seine erste FDA-Zulassung für ein flexibles Einweg-Ureteroskop und markierte damit Taiwans Eintritt in den US-amerikanischen Markt.

- Mai 2024: Cook Medical führte das Ascend Einweg-Flexible-Ureteroskop in den Vereinigten Staaten und Kanada ein und erweiterte damit sein Produktportfolio für das Steinmanagement.

- April 2024: Cook Medical begann mit der Auslieferung des Ascend Einweg-Flexiblen-Ureteroskops in beiden nordamerikanischen Märkten, um die urologische Kundenbetreuung zu vertiefen.

- April 2024: Olympus erhielt die FDA-510(k)-Zulassung K233275 für RenaFlex, ein 9,5-French-Einweg-Endoskop mit 270-Grad-Ablenkung, das durch gebündelte Einkäufe bis 2027 einen US-Marktanteil von 15 %–20 % anstrebt.

Umfang des globalen Marktberichts für Einweg-Ureteroskope

Der Marktbericht für Einweg-Ureteroskope ist segmentiert nach Produkttyp (flexible Einweg-Ureteroskope mit CMOS-, CCD- und anderen Sensoren; starre Einweg-Ureteroskope), Anwendung (Urolithiasis, Nierenkrebs, Harnröhrenstriktur, Sonstiges), Endnutzer (Krankenhäuser, ambulante Operationszentren, Fachkliniken) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika, Südamerika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Flexible Einweg-Ureteroskope | CMOS-Sensor-basiert |

| CCD-Sensor-basiert | |

| Sonstige | |

| Starre Einweg-Ureteroskope |

| Urolithiasis |

| Nierenkrebs |

| Harnröhrenstriktur |

| Sonstige |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fachkliniken / Diagnosezentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Flexible Einweg-Ureteroskope | CMOS-Sensor-basiert |

| CCD-Sensor-basiert | ||

| Sonstige | ||

| Starre Einweg-Ureteroskope | ||

| Nach Anwendung | Urolithiasis | |

| Nierenkrebs | ||

| Harnröhrenstriktur | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fachkliniken / Diagnosezentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Einweg-Ureteroskope?

Die Marktgröße für Einweg-Ureteroskope beträgt 238,71 Millionen USD im Jahr 2026 und wird voraussichtlich bis 2031 einen Wert von 301,89 Millionen USD erreichen.

Wie schnell wird das Marktwachstum erwartet?

Der Markt wächst bis 2031 mit einer CAGR von 4,81 %, wobei Asien-Pazifik mit einer CAGR von 7,69 % die höchste regionale Wachstumsrate aufweist.

Welches Produktsegment führt beim Umsatz?

Flexible Endoskope halten einen Anteil von 63,91 %, angetrieben durch eine 270-Grad-Ablenkung, die den Zugang zu komplexer Nierenanatomie verbessert.

Warum übernehmen ambulante Operationszentren Einweg-Endoskope so schnell?

CMS erhöhte die Vergütung für ambulante Operationszentren im Jahr 2024 um 3,1 %, und Einweggeräte verkürzen die Umrüstzeit und liefern Einsparungen von 40 %–60 % pro Eingriff.

Wie wirken sich Nachhaltigkeitsvorschriften auf die Akzeptanz von Endoskopen in Europa aus?

EU-Richtlinien schreiben Recyclingprogramme vor und erheben Kohlenstoffgebühren, was Hybriddesigns fördert, die wiederverwendbare Griffe mit Einweg-Optiken kombinieren.

Seite zuletzt aktualisiert am: